Bitcoin (BTC) пробил отметку в $60000, в то время, как реализация убытков, отток средств из ETF и защитные позиции по опционам продолжают оказывать давление на настроения инвесторов. Несмотря на растущие признаки стоимостного инвестирования и избирательного накопления, широкого спроса по-прежнему нет.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Биткоин торгуется на уровне $62300, что на 19% ниже истинного среднего рыночного уровня в $77000, при этом краткосрочная стоимость приобретения снизилась до $71400, что отражает накопление новых покупателей ниже циклического среднего уровня впервые в истории, что является позитивным первым шагом к формированию дна.

- 90-дневная скользящая средняя чистой реализованной прибыли и убытков составляет -$205 млн. в день, что подтверждает глубоко укоренившуюся ситуацию, когда преобладают убытки, и это смещает центр тяжести рынка в сторону реализованной цены в $53400, а не к истинному среднему значению рынка.

- Плотный кластер краткосрочных держателей в диапазоне от $66800 до $70700 определяет наиболее непосредственный уровень сопротивления, ограничивая краткосрочный рост до тех пор, пока эта зона не будет преодолена и не откроется путь к базису краткосрочного предложения.

- Отток средств из ETF продолжается: институциональный спрос остается слабым, при этом на GBTC приходится наибольшая доля недавних изъятий средств.

- Покупатели на Coinbase возвращаются: инвесторы из США демонстрируют возобновление активности на рынке, в то время как трейдеры Binance сохраняют оборонительную позицию.

- Распродажу возглавили спотовые рынки: давление со стороны продавцов исходило именно спотовых рынков, а производные инструменты в значительной степени реагировали на движение рынка, а не являлись его движущей силой.

- Подразумеваемая волатильность стабилизировалась вблизи недавних минимумов, в то время как реализованная волатильность остается высокой, удерживая премию за риск волатильности в отрицательной зоне.

- Спрос на защиту от снижения стоимости активов восстановился по всем срокам погашения, при этом асимметрия резко возросла, несмотря на то, что общая волатильность цен остается относительно сдержанной.

- В последнее время наблюдается смещение акцента в сторону продаж автомобилей премиум-класса, в то время как позиционирование дилеров по-прежнему преимущественно ориентировано на длинные позиции в ценовом диапазоне от $60000 до $64000, что помогает сдерживать волатильность вокруг текущей рыночной цены.

Макро-анализ

Доллар снова поднялся выше своей 200-дневной скользящей средней. 23 июня индекс DXY показал уровень 101,37, поднявшись с 99,24 тридцать дней назад и впервые с момента апрельского шока, связанного с Днем освобождения, превысив 200-дневную скользящую среднюю на уровне 98,72. Бычий тренд пока не подтвердился.

Доходность 10-летних облигаций остается на уровне 4,50%, скорее закрепившись, чем снизившись. Индекс волатильности VIX вырос с 16,2 в середине недели до 19,49 к закрытию торгов в пятницу. Это не повод для паники, но за направлением движения рынка стоит следить. Фондовый рынок пережил весеннюю коррекцию; индекс S&P 500 на уровне 7365 находится на 14% выше своего апрельского минимума и выше собственной 200-дневной скользящей средней на уровне 7007.

Биткоин не участвует в этом процессе. Цена BTC на уровне $62651 торгуется на 18% ниже своей 200-дневной скользящей средней на отметке $76466. Макроэкономическое восстановление в основном связано с фондовым рынком, чему способствовала устойчивость прибыли американских компаний. Для биткоина доминирующим сигналом является восстановление индекса DXY, и это не является позитивным фактором для BTC.

Анализ данных блокчейна

В самом сердце территории скидок

В настоящее время биткоин торгуется на уровне $62300, что значительно ниже истинного среднего уровня рынка в $77000, который является средней себестоимостью инвестиций для активных инвесторов, не занимающихся майнингом, и ключевым порогом, отделяющим медвежий рынок от бычьего. При скидке в 19% от этого уровня цена остается в глубокой зоне структурного медвежьего рынка.

Примечательно, что себестоимость краткосрочных инвестиций снизилась до $71400, что отражает накопление новых покупателей по ценам значительно ниже истинного среднего рыночного уровня. С точки зрения циклического развития это позитивный фактор, поскольку он знаменует собой ключевой шаг к формированию дна, когда поступающий капитал размещается по ценам, все больше отрывающимся от перегретых уровней последнего цикла.

Ожидается, что предложение, приобретенное на данном этапе медвежьего рынка, продемонстрирует большую устойчивость к дальнейшей коррекции, учитывая сравнительно небольшой запас прочности по сравнению с общим объемом предложения, создаваемым циклом. Если в ближайшие недели произойдет какое-либо снижение, вызванное макроэкономическими факторами, реализованная цена в $53400 представляет собой наиболее вероятную нижнюю границу диапазона медвежьего рынка в краткосрочной и среднесрочной перспективе.

Сила гравитации притягивает нижний диапазон

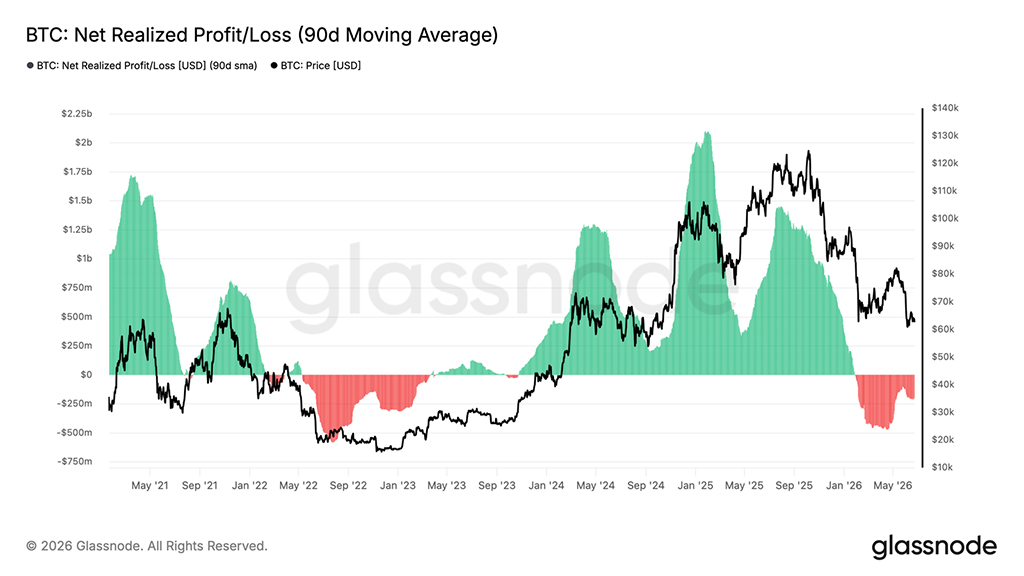

Определив диапазон медвежьего рынка от $53400 до $77000, следующий вопрос заключается в том, к какой его части цена, скорее всего, будет стремиться. Показатель чистой реализованной прибыли и убытков измеряет чистую разницу между прибылью и убытками, зафиксированными на рынке, выраженную в долларах США, и эффективно отражает, является ли преобладающим поведением в расходах фиксация прибыли или капитуляция.

90-дневная скользящая средняя этого индикатора в настоящее время составляет -$205 млн. в день, что подтверждает, что реализация убытков является преобладающей силой в рамках общего тренда и указывает на то, что центр тяжести рынка по-прежнему смещен в нижнюю полосу текущего режима, вблизи реализованной цены.

Учитывая, что это медленно скользящая средняя, показания отражают глубоко укоренившуюся среду, в которой преобладают убытки, а не единичный стрессовый случай. Восстановление этого показателя до нейтральных уровней, близких к нулю, стало бы сильным сигналом того, что истощение со стороны продавцов набирает обороты и начинают формироваться условия для перехода к предбычьему рынку.

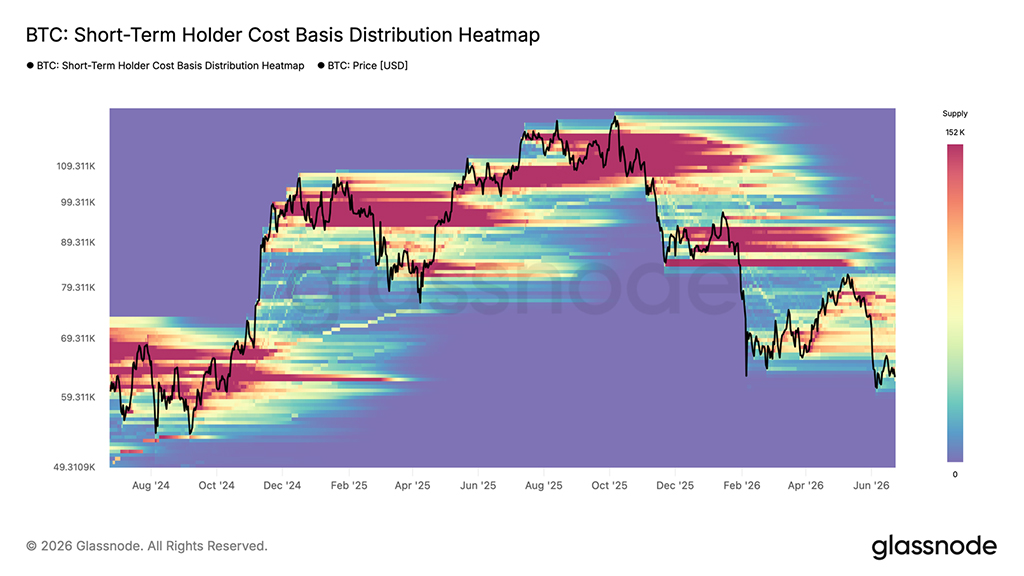

Ограничения предложения в краткосрочной перспективе

Ситуацию усугубляет общий негативный приток капитала, а более непосредственным фактором, сдерживающим рост цен, является локальная концентрация краткосрочных держателей, находящихся выше текущих спотовых уровней. Наиболее заметное скопление сосредоточено в диапазоне от $66800 до $70700, представляя собой плотное скопление недавно накопленных монет, которые сейчас удерживаются с убытком и, вероятно, будут оказывать давление со стороны продавцов при любой попытке восстановления.

Эта зона фактически определяет наиболее вероятный потолок для любой краткосрочной боковой консолидации или отскока для восстановления, поскольку держатели в этом диапазоне сталкиваются с поведенческим стимулом к выходу из позиции вблизи точки безубыточности, когда цена приближается к их стоимости приобретения. Устойчивое восстановление выше $66800 существенно снизит это давление на издержки и повысит вероятность приближения к себестоимости краткосрочных держателей на уровне $71400 в среднесрочной перспективе. До тех пор этот локальный избыток остается активным якорем, сдерживающим восходящий импульс.

Внесетевой анализ

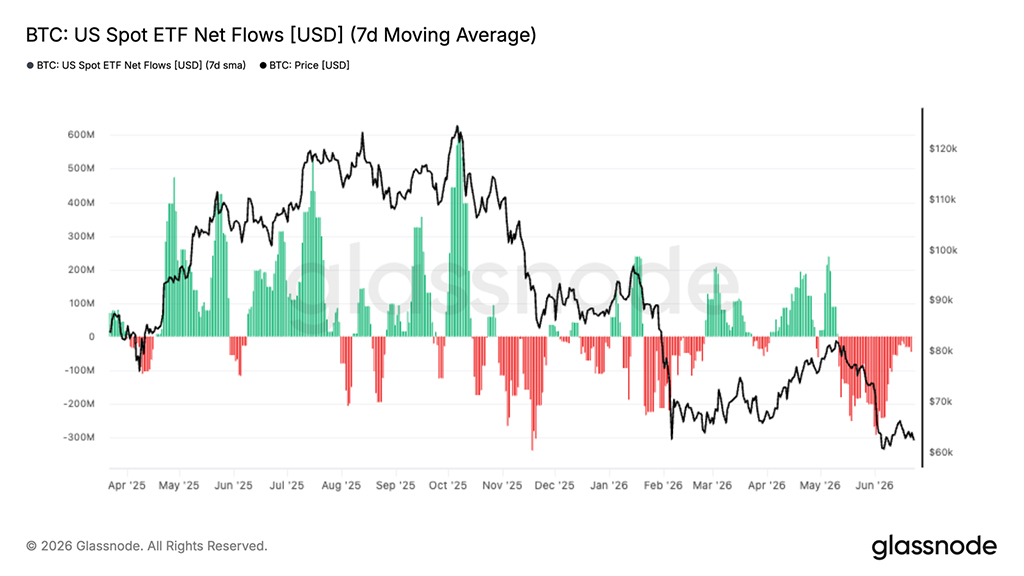

Отток средств из ETF продолжается

На этой неделе институциональный спрос оставался под давлением: средний 7-дневный приток средств в американские спотовые ETF упал почти до -$300 млн. в день, что ознаменовало один из самых продолжительных периодов оттока капитала с момента запуска этих ETF. Масштаб и продолжительность этих оттоков свидетельствуют о том, что традиционные инвесторы сохраняют оборонительную позицию, несмотря на то, что биткоин торгуется вблизи нижней границы своего недавнего диапазона около $60000-$65000.

Примечательно то, что предыдущие коррекции часто привлекали новые покупки ETF, обеспечивая важный источник спроса в периоды слабости. Однако на этот раз устойчивый отток средств указывает на то, что многие инвесторы предпочитают сокращать свои позиции, а не накапливать активы во время спада.

Хотя общий приток средств в ETF остается отрицательным, отток распределяется неравномерно по эмитентам. На долю GBTC компании Grayscale по-прежнему приходится наибольшая доля погашений: за последние 90 дней из фонда было выведено более 16000 BTC. Это говорит о том, что ослабление обусловлено в основном ликвидацией активов старых держателей и ребалансировкой портфелей, а не равномерным снижением стоимости всех ETF-фондов.

Покупатели, приобретающие недвижимость на спотовом рынке, начинают возвращаться

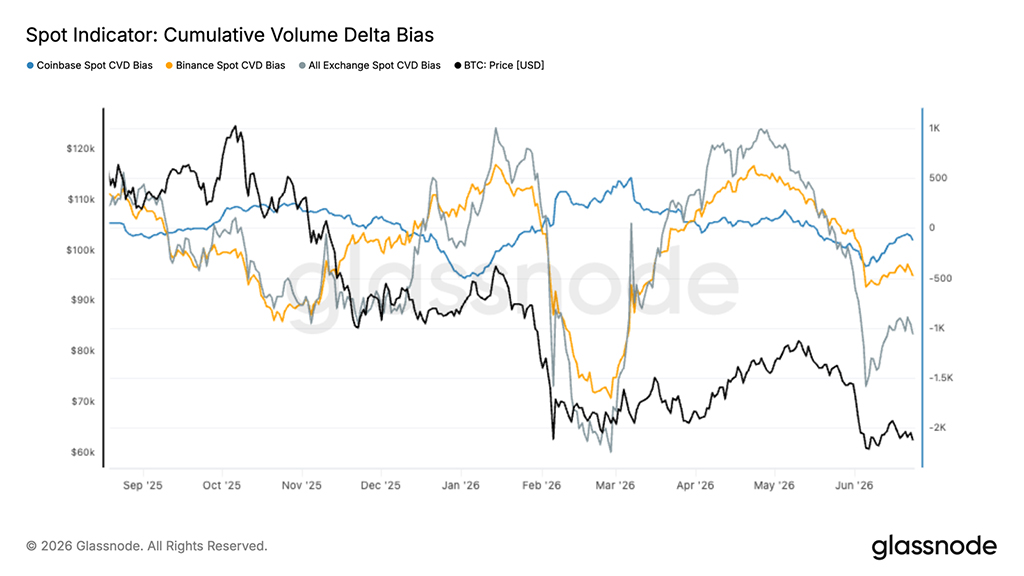

Позиционирование на спотовом рынке начало улучшаться после длительного периода агрессивного давления со стороны продавцов. Хотя совокупный сдвиг CVD на спотовом рынке остается отрицательным, недавний отскок предполагает, что интенсивность чистых продаж начинает снижаться, помогая биткоину стабилизироваться вблизи нижней границы своего торгового диапазона.

Наиболее заметным изменением является расхождение между биржами. Показатель Coinbase Spot CVD Bias резко восстановился и снова находится в положительной зоне, что указывает на возобновление активности покупателей на площадке, обычно ассоциирующейся с институциональными участниками из США. Binance, напротив, остается в отрицательной зоне, что говорит о том, что офшорные трейдеры продолжают придерживаться более осторожной стратегии.

Такое расхождение в поведении указывает на все более неравномерную структуру рынка. Институциональные инвесторы, похоже, поглощают предложение на спаде, в то время как спекулятивные участники сохраняют осторожность. Хотя более широкий спотовый рынок еще не вернулся к устойчивому накоплению, улучшение спроса на Coinbase предполагает, что некоторые инвесторы начинают рассматривать текущие цены как привлекательные уровни входа.

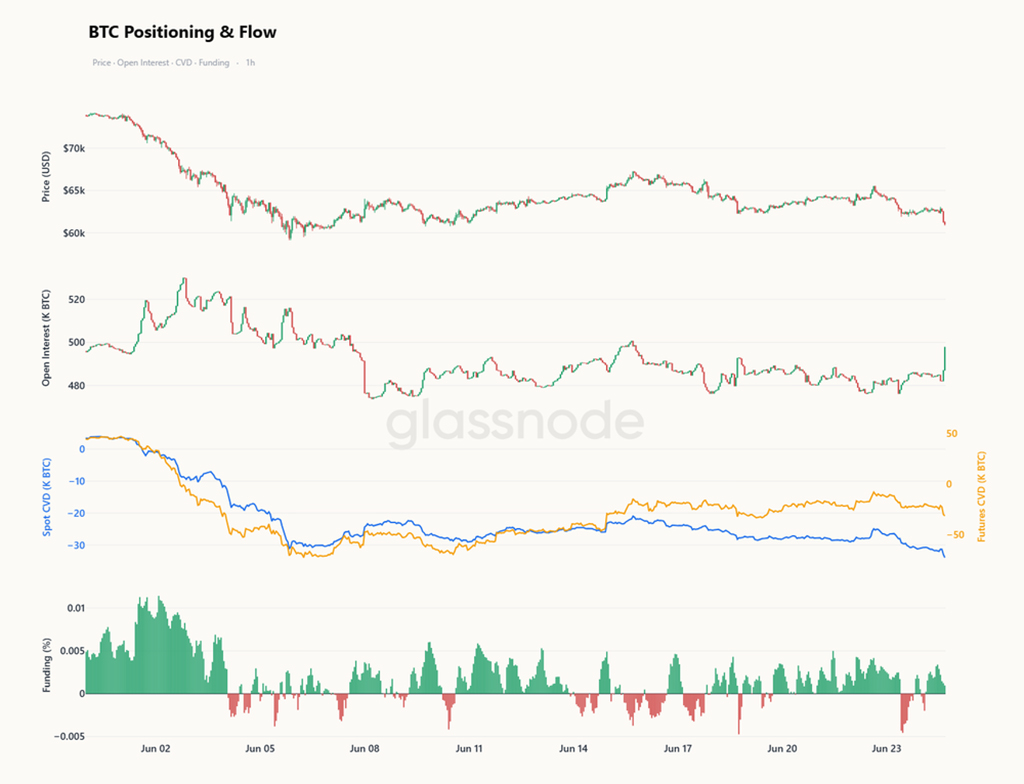

Фьючерсы снизились до уровня спотового рынка

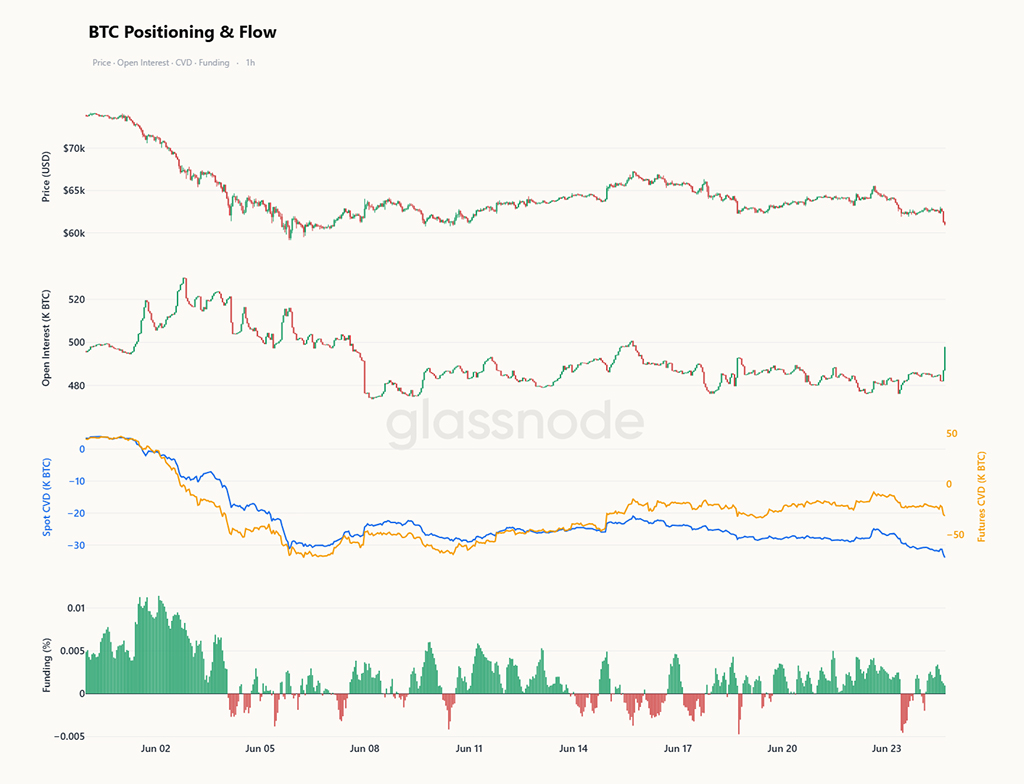

На более коротком временном отрезке повторное тестирование области ниже $60000 было обусловлено движением, вызванным спотовыми деривативами. За последние десять дней компенсация спотовых деривативов снизилась гораздо быстрее, чем компенсация фьючерсных деривативов, что указывает на агрессивный поток продавцов на спотовых площадках как на основную причину снижения, а не на сворачивание позиций за счет кредитного плеча. Открытый интерес оставался низким на протяжении большей части этого периода, а объем финансирования упорно сохранял положительный баланс даже при падении цены, что свидетельствует о медленной капитуляции постоянных длинных позиций и о том, что давление исходило не из портфеля деривативов.

Ситуация начала меняться. Открытый интерес резко вырос, поскольку биткоин повторно тестирует свои минимумы, а фьючерсный CVD теперь развернулся вниз вслед за спотовым рынком, что указывает на то, что участники с кредитным плечом наконец-то присоединяются к движению, а не избегают его. Одновременно с этим снизился уровень финансирования, что ослабило длинную позицию, которая выглядела все более неуместной на фоне ценового движения.

Основной вклад в падение внесла спотовая торговля, и теперь деривативы скорее догоняют, чем опережают. Продолжающийся рост открытого интереса наряду с падением компенсационных выплат по фьючерсам и ослаблением финансирования подтвердит, что кредитное плечо капитулирует перед минимумами, которые уже были достигнуты на спотовом рынке, — это тот тип широкого участия, который обычно характеризует более резкую и зачастую более исчерпывающую фазу обвала.

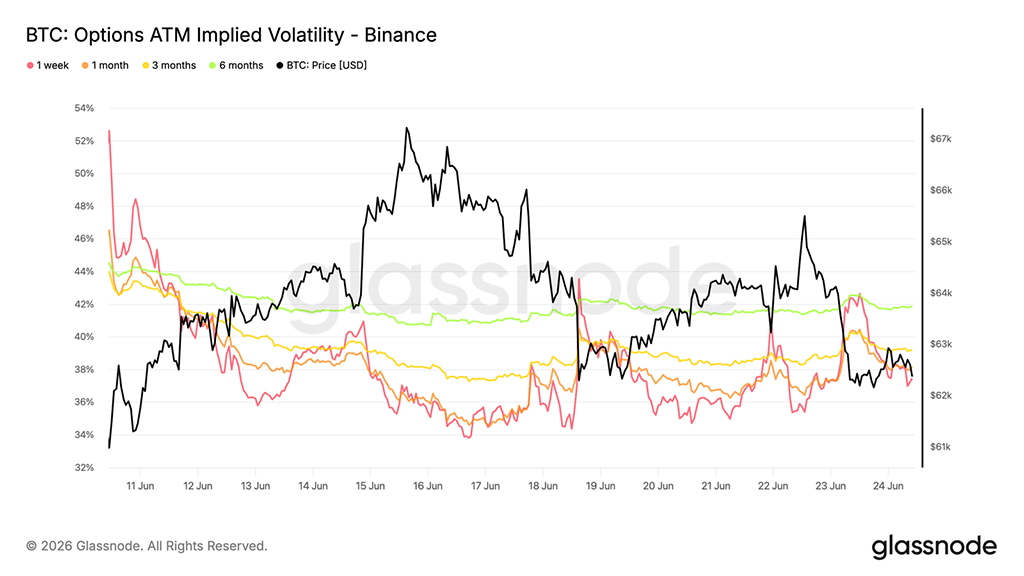

Подразумеваемая волатильность стабилизировалась после недавней переоценки

Начиная с подразумеваемой волатильности, рынок опционов перешел в более спокойный режим после резкого переоценивания, вызванного прорывом биткоина к июньским минимумам.

Наиболее реактивной частью кривой остается краткосрочный сегмент. Волатильность опционов с одной неделей в деньгах ненадолго превысила 42% во время последней распродажи, но с тех пор снизилась до 37%. Волатильность опционов со сроком погашения в 1 месяц снизилась с примерно 40% до 38%, в то время как волатильность опционов с более длительными сроками погашения осталась в целом стабильной, при этом волатильность опционов со сроком погашения в 3 и 6 месяцев составила около 39% и 42% соответственно.

Эта стабилизация наблюдается, несмотря на то, что биткоин продолжает торговаться вблизи основных уровней поддержки в районе $60000-$63000. Отсутствие устойчивого спроса на волатильность говорит о том, что трейдеры больше не переоценивают риски агрессивно, и большая часть премии за защиту, накопленной в недавний стрессовый период, теперь устранена.

Подразумеваемая волатильность вернулась в стабильный диапазон, и рынки опционов не проявляют особой необходимости учитывать дополнительную краткосрочную неопределенность.

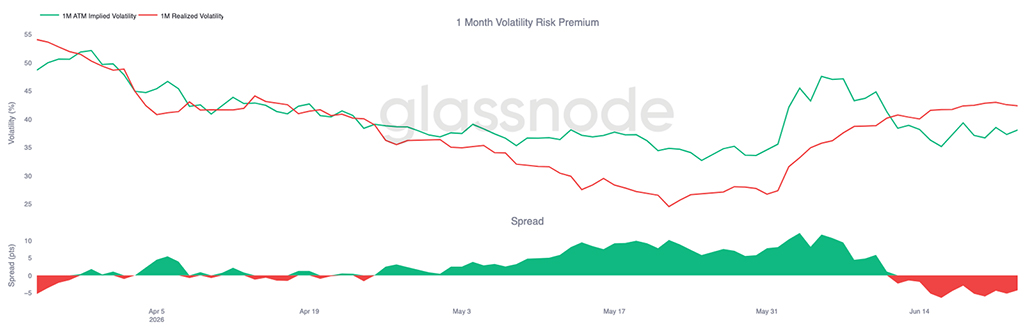

Премия за риск волатильности остается отрицательной

После стабилизации подразумеваемой волатильности соотношение между подразумеваемой и реализованной волатильностью остается обратным, в результате чего премия за риск волатильности остается отрицательной.

В настоящее время подразумеваемая волатильность за один месяц составляет около 38%, в то время как реализованная волатильность продолжает расти, приближаясь к 42%. В результате премия за риск волатильности остается отрицательной, примерно на 4 процентных пункта, что продолжает разворот, начавшийся во время недавней распродажи на рынке.

График показывает, что реализованная волатильность остаётся высокой, даже несмотря на то, что подразумеваемая волатильность нормализовалась после скачка в начале июня. Другими словами, рынок продолжает демонстрировать более значительные колебания, чем текущая цена опционов. Хотя разрыв немного сократился по сравнению с недавними экстремальными значениями, подразумеваемая волатильность ещё не восстановилась в достаточной степени, чтобы вернуть спред в положительную зону.

Поскольку реализованная волатильность по-прежнему превышает подразумеваемую волатильность, рынки опционов продолжают отражать более спокойную обстановку, чем та, которую показали последние колебания цен.

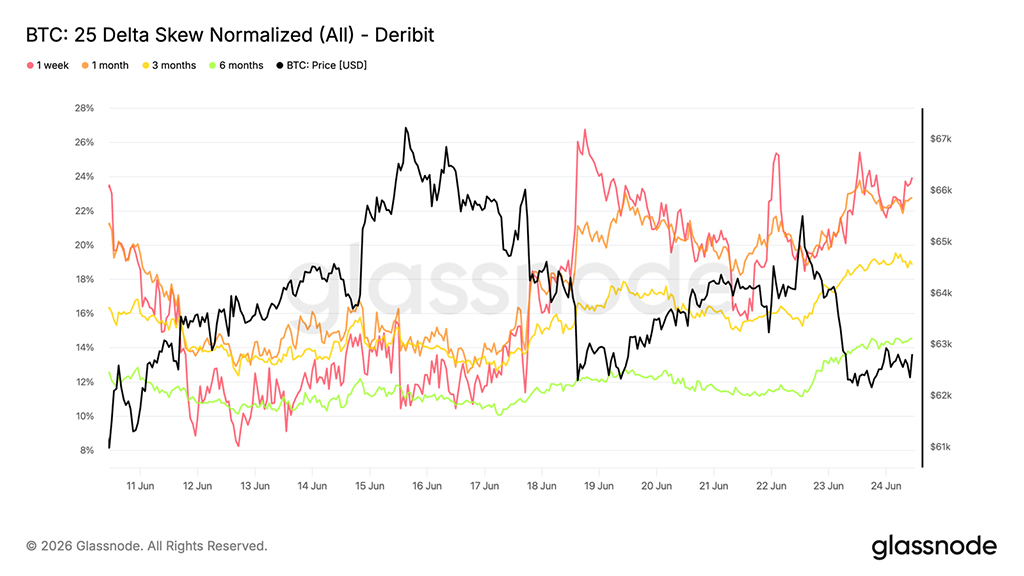

25 перестроек Delta Skew на разных сроках погашения

После отрицательной премии за риск волатильности, асимметрия позволяет понять, как меняется спрос на защиту от снижения цены по мере того, как биткоин торгуется вблизи основных уровней поддержки.

Поскольку асимметрия рассчитывается как волатильность пут-опционов минус волатильность колл-опционов, положительные значения указывают на то, что пут-опционы торгуются с премией по сравнению с эквивалентными колл-опционами. За прошедшую неделю эта премия увеличилась по всей кривой. Асимметрия для опционов со сроком погашения 1 неделя выросла с примерно 12% до 24%, а для опционов со сроком погашения 1 месяц — с примерно 14% до 23%. Асимметрия для опционов со сроком погашения 3 и 6 месяцев также выросла, достигнув примерно 19% и 14% соответственно.

На графике видно, что происходит масштабное переоценивание защиты от снижения цен, несмотря на то, что подразумеваемая волатильность остается относительно стабильной. Вместо того чтобы платить больше за общую волатильность, трейдеры, похоже, все чаще готовы платить за хеджирование от снижения цен.

Спрос на защиту восстановился по всем срокам погашения, что свидетельствует о возобновлении предпочтения хеджирования от снижения стоимости активов, несмотря на стабильный уровень волатильности.

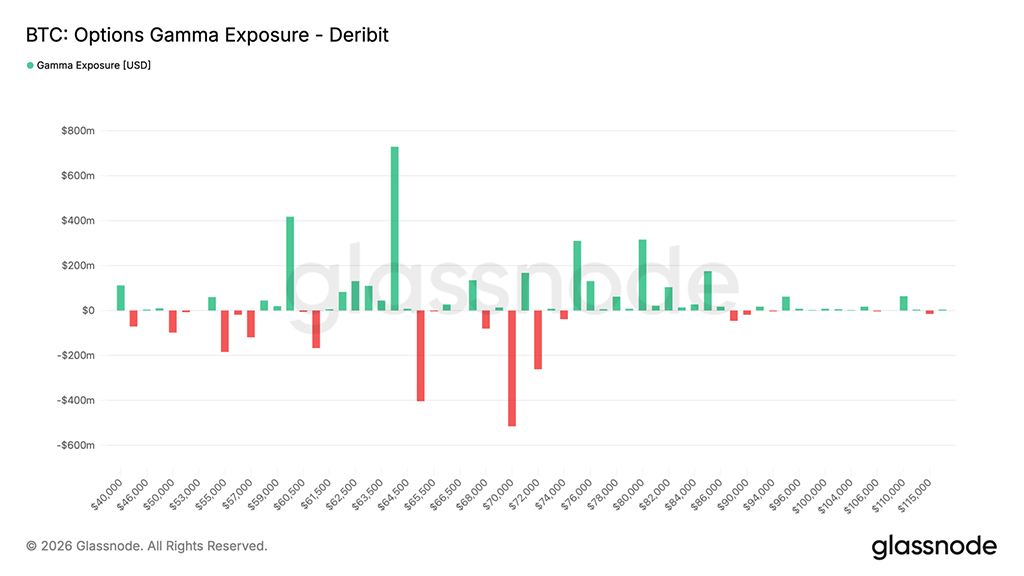

Гамма-излучение концентрируется вокруг текущего пятна

Помимо ценообразования и настроений рынка, гамма-индекс помогает определить уровни исполнения, на которых хеджирование дилерами может оказать наибольшее влияние на динамику рынка.

Последние данные свидетельствуют о том, что трейдеры стали более уверенно продавать премии. За последние семь дней наибольшую долю торгуемых премий составляли проданные пут-опционы — 31,2%. За последние 24 часа эта тенденция усилилась: на продажу пут-опционов пришлось 47,2% от общего объема торгуемых премий.

Этот сдвиг отражается в профиле гаммы. Два крупнейших кластера положительной гаммы находятся на уровнях $60000 и $64000, при этом биткоин в настоящее время торгуется между ними около $62800. В зонах положительной гаммы хеджирование дилеров, как правило, снижает волатильность, помогая удерживать спотовую позицию в пределах диапазона. Напротив, ближайший кластер отрицательной гаммы находится на уровне $65000 и значительно меньше, чем кластер положительной гаммы на уровне $64000.

Позиционирование дилеров по-прежнему в основном ориентировано на длинные позиции по гамме на текущих уровнях, что создает условия, которые могут помочь сдержать волатильность в диапазоне от $60000 до $64000.

Заключение

Биткоин продолжает торговаться на рынке, характеризующемся скорее осторожностью, чем уверенностью. Показатели в блокчейне свидетельствуют о том, что актив значительно недооценен по сравнению со средней себестоимостью для инвесторов, а постоянная реализация убытков указывает на то, что медвежий рынок прочно укоренился. В то же время отток средств из ETF и оборонительная позиция на рынках опционов подчеркивают отсутствие широкой склонности к риску среди институциональных инвесторов и участников рынка деривативов.

Однако, если копнуть глубже, наблюдаются первые признаки стабилизации ситуации. Потоки средств на Coinbase стали позитивными, издержки краткосрочных держателей снижаются, и большая часть недавнего ослабления была вызвана скорее продавцами на спотовом рынке, чем чрезмерным использованием заемных средств. Хотя эти события не сигнализируют о скором развороте, они соответствуют начальным стадиям процесса достижения дна.

На данный момент рынок находится в состоянии неопределенности между продолжающимся распределением и формирующимся спросом, обусловленным ростом стоимости, и именно борьба между ними, вероятно, определит следующий крупный шаг биткоина.

Читайте также: