Биткоин упал почти до $60000 на фоне роста убытков, а недавние покупатели оказались под давлением. Тем не менее, улучшение ликвидности, усиление пассивных ордеров и терпеливые держатели ETF позволяют предположить, что рынок, возможно, формирует дно.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Биткоин торгуется с 15% скидкой к истинному среднему рыночному значению на уровне $77200, что подтверждает, что внутрисетевой режим по-прежнему находится в медвежьей зоне, несмотря на отскок после прекращения огня и снижение премии за геополитический риск.

- Показатель MVRV для краткосрочных держателей восстановился с 0,81 до 0,90, но остается ниже порога безубыточности 1,0, а 30-дневная скользящая средняя коэффициента реализованной прибыли/убытка на уровне 0,53 подтверждает, что реализация убытков по-прежнему доминирует в притоке капитала.

- Реализованная капитализация сократилась на 1,45% за 90 дней до $1,07 трлн., хотя изменение за 7 дней практически остановилось на уровне -0,18%. Возвращение к положительному росту за 90 дней наряду с возвращением к истинному рыночному среднему значению являются ключевыми условиями для убедительного перехода к бычьему рынку.

- Условия спотовой ликвидности улучшились, поскольку после падения биткоина до уровня около $60000 вернулась пассивная глубина ордеров, что снизило зависимость от агрессивных покупателей и свидетельствует о более эффективном поглощении давления со стороны продавцов.

- Открытый интерес остается сдержанным, но крупные пассивные заявки продолжают поглощать предложение, в то время как агрессивные продажи ослабевают, что указывает на то, что более терпеливая база покупателей начинает поддерживать рынок вблизи текущих уровней.

- Подразумеваемая волатильность резко нормализовалась, в то время как реализованная волатильность продолжала расти, в результате чего премия за риск волатильности ушла в отрицательную зону.

- Индекс асимметрии снизился по сравнению с недавними экстремальными значениями, что свидетельствует о существенном снижении спроса на защиту от падения цен.

- Потоки опционов стали более сбалансированными, хотя позиционирование дилеров по-прежнему сосредоточено в районе отрицательной гаммы в $68000.

Макро-анализ

Падение биткоина в мае-июне было похоже на падение на фоне военных премий. За первые три недели BTC упал примерно на 22%, с $77486 до минимума в $60861, в то время как нефть марки WTI держалась выше $90, а золото стало активом-убежищем. Классическая картина геополитической стагфляции.

Мирное соглашение между США и Ираном, объявленное 14 июня, сломило режим всего за 48 часов. Цена на нефть рухнула с $86 до $76. Премия за золото как за защитный актив исчезла. Биткоин закрепился после отскока и вернулся в коридор $65000-$66000, который он потерял на падении.

В процентном отношении это резкое движение затмевает остальные, и это главное. Премия, обусловленная энергетическими и геополитическими факторами, которые в течение трех недель сжимали рисковые активы, исчезла. Золото — единственное из трех, что находится около своего начального уровня. Биткоин и нефть находятся ниже своих докризисных диапазонов, но по противоположным причинам: нефть переоценивает реальные перспективы спроса, а биткоин — отсутствие негативного влияния.

По мере снижения геополитической премии за риск ослабевают условия, которые направляли капитал в защитные активы и отводили его от рисковых активов. Исторически эта ротация оказывала поддержку биткоину.

Анализ данных блокчейна

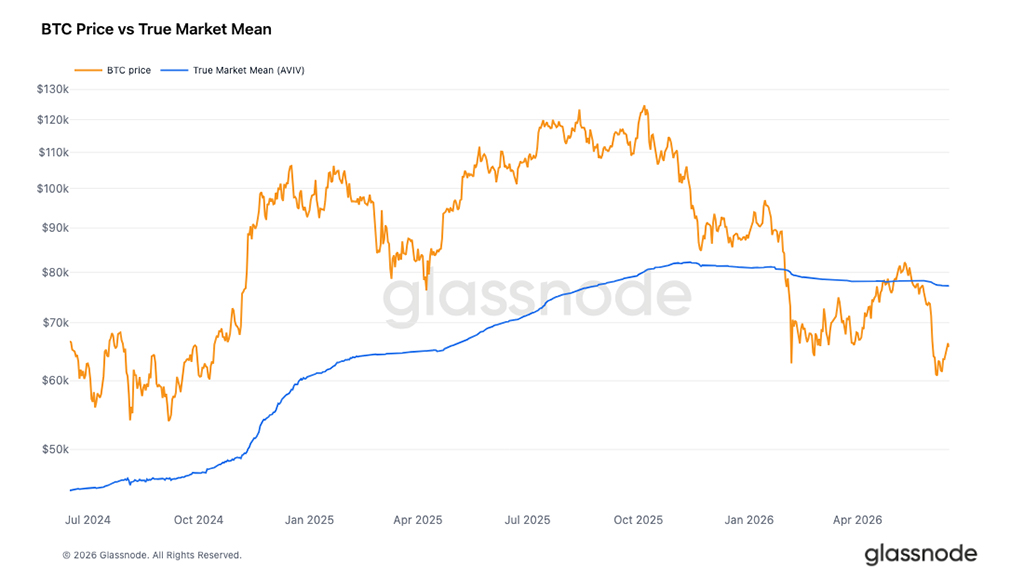

Ниже среднего показателя по рынку

В связи с ослаблением геополитической премии за риск после мирного соглашения между США и Ираном и падением цен на нефть с $86 до $76, макроэкономические факторы, сжимавшие рисковые активы в последние недели, ослабевают. Эта ситуация предоставляет возможность пересмотреть положение биткоина в рамках его собственного циклического ритма, предполагая, что структурная модель предыдущих циклов останется неизменной. Наиболее четкое разграничение структурного бычьего и структурного медвежьего рынка заключается в сравнении спотовой цены с себестоимостью активов активных инвесторов. Истинное среднее рыночное значение отслеживает среднюю цену приобретения активно торгуемых монет и исторически служит порогом между медвежьим и бычьим рыночными режимами.

В настоящее время среднее рыночное значение составляет $77200, что примерно на 15% выше текущего уровня около $65600, и рынок находится в зоне дисконтирования. На пике в середине мая цена ненадолго приблизилась к этому уровню, прежде чем последующая коррекция значительно увеличила разрыв. Несмотря на недавний отскок, внутрисетевой режим остается твердо медвежьим, и любое резкое возвращение к истинному рыночному среднему значению станет сигналом для пересмотра общего прогноза с медвежьего на потенциальный предбычий переход.

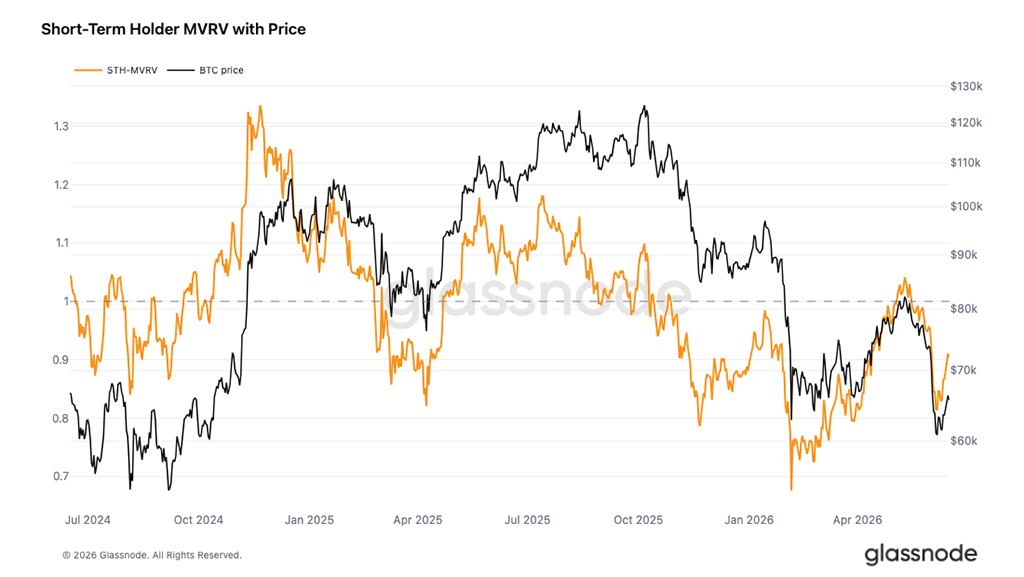

Недавние покупатели по-прежнему находятся в убытках

Поскольку общая тенденция рынка подтверждается медвежьим трендом, о чем свидетельствует сохраняющийся дисконт к истинному рыночному среднему значению, следующий вопрос заключается в том, как выглядит недавний отскок от минимума начала июня с точки зрения новых участников рынка. Показатель MVRV для краткосрочных держателей измеряет совокупную нереализованную прибыль или убыток по монетам, перемещенным за последние 155 дней, при этом значение 1,0 обозначает коллективную точку безубыточности для всей группы.

В отчете на прошлой неделе этот показатель был отмечен на уровне 0,83, что указывает на то, что новые покупатели оказались в глубоком минусе. С тех пор он восстановился до 0,90, поскольку цены выросли с минимума, но все еще остается ниже критического порога в 1,0. Предполагаемая себестоимость для этой группы покупателей составляет около $72600, в результате чего новые покупатели в среднем оказываются примерно на 10% ниже рыночной стоимости.

Недавний рост, хотя и принес некоторое облегчение, оказался недостаточным для возвращения этой группы компаний к чистой прибыли, что является необходимым условием для устойчивого выхода из состояния медвежьего рынка. Улучшение показателя с 0,81 до 0,90 снижает напряжение среди недавних покупателей, но не решает проблему полностью, и до тех пор, пока STH MVRV не вернется к отметке 1,0, эта группа остается постоянным источником избыточного предложения при любой попытке восстановления.

Потери по-прежнему доминируют в потоке

В подтверждение медвежьего тренда и неспособности недавнего ралли вернуть STH MVRV выше точки безубыточности, общая тенденция к росту прибыльности рынка подтверждает тот же вывод. Коэффициент реализованной прибыли/убытка сравнивает долларовую стоимость монет, двигающихся в плюсе, с монетами, двигающимися в минусе, при этом значения выше 1 указывают на преобладание фиксации прибыли, а значения ниже 1 отражают преобладание реализации убытков.

90-дневная скользящая средняя для этого соотношения составляет 1,10, что значительно ниже его четырехлетнего среднего значения и лишь незначительно выше нейтральной линии 1,0, что говорит о том, что рынок в целом находится в состоянии неопределенности на квартальной сглаженной основе. 30-дневная скользящая средняя, составляющая 0,53, говорит о более определенном сценарии, подтверждая, что реализация убытков значительно опережала фиксацию прибыли на протяжении большей части прошлого месяца.

90-дневная скользящая средняя, удержанная около 1,0, в то время как 30-дневная скользящая средняя показывает 0,53, представляет собой конфигурацию притока капитала, которая убедительно подтверждает медвежий тренд. Устойчивое восстановление обеих скользящих средних в направлении бычьего диапазона выше 2 станет первым значимым сигналом того, что базовый тренд меняется.

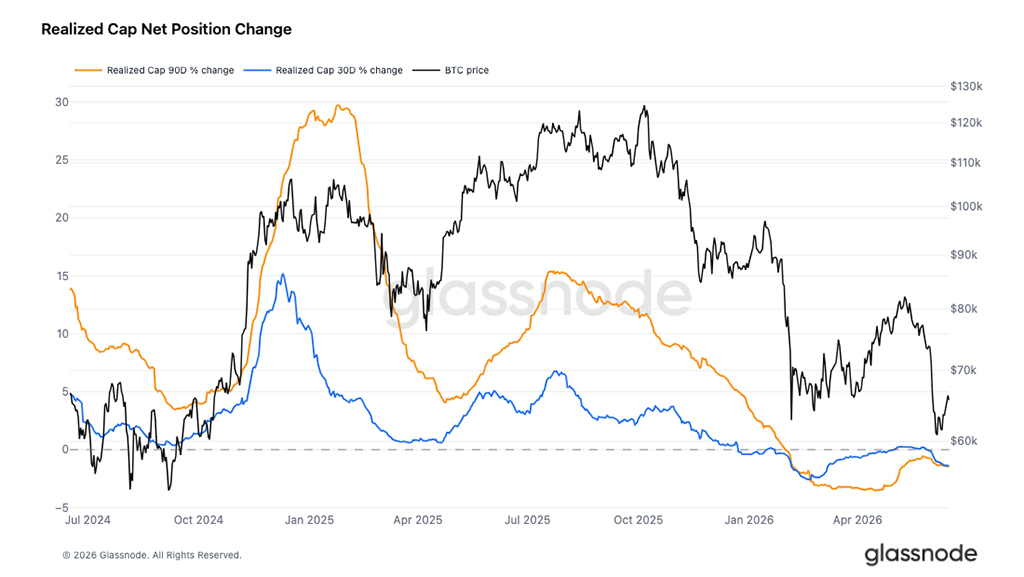

Капитал тихо уходит

Оценка прибыльности рынка с помощью коэффициента реализованной прибыли/убытка (Realized Profit/Os Ratio) — это лишь половина картины потоков капитала; её масштаб дополняет. Показатель Realized Cap измеряет совокупную себестоимость всех монет в обращении, увеличиваясь при поступлении капитала в сеть и уменьшаясь при его выводе. В настоящее время Realized Cap составляет $1,07 трлн. и сократился на 1,45% за последние 90 дней, при этом изменение за 30 дней составило -1,39%, что отражает устойчивый отток капитала в масштабе цикла, а не единичный острый шок. Единственным предварительным позитивным моментом недавнего ралли является изменение за 7 дней на -0,18%, где отток практически остановился. Сокращение Realized Cap в масштабе цикла подтверждает медвежий прогноз, установленный на основе оценок и потоков капитала, что помещает рынок в состояние, которое можно охарактеризовать как глубокий медвежий рынок, где и дисконт оценки, и траектория движения капитала совпадают.

Условия, необходимые для того, чтобы можно было рассматривать возможность перехода к предбычьей фазе, являются конкретными и измеримыми: возвращение истинного рыночного среднего значения около $77200, возвращение краткосрочной средневзвешенной стоимости активов выше 1,0 и положительная реализация капитализации на 90-дневном горизонте.

Внесетевой анализ

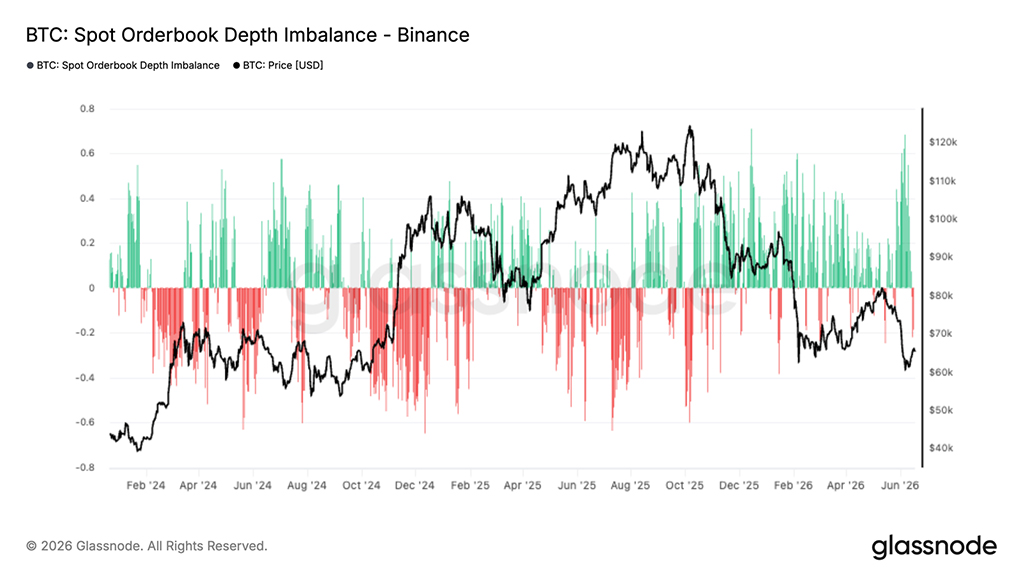

Спотовая ликвидность становится благоприятной

После падения биткоина до уровня около $60000 ситуация на спотовых рынках начала улучшаться. Дисбаланс глубины книги ордеров на Binance Spot Orderbook решительно сместился в сторону заявок на покупку, и ликвидность со стороны покупателей теперь значительно превышает количество неактивных ордеров на продажу за последние месяцы.

Это говорит о том, что участники рынка все чаще позиционируют себя таким образом, чтобы поглощать предложение на более низких ценовых уровнях, а не предлагать ликвидность во время роста цен. Хотя ликвидность в книге заявок остается по своей природе динамичной и может быть быстро отозвана, недавний сдвиг знаменует собой заметное изменение по сравнению с условиями, в значительной степени зависящими от действий продавцов, которые характеризовали большую часть недавнего спада.

Исторически сложилось так, что устойчивое доминирование покупателей часто сопровождало периоды стабилизации рынка, поскольку более глубокие стены поддержки обеспечивают защиту ниже уровня цены и улучшают способность рынка поглощать дальнейшее давление со стороны продавцов. Хотя этого недостаточно для подтверждения устойчивого дна, появление значительной глубины поддержки покупателей свидетельствует о том, что участники спотового рынка становятся все более готовы защищать текущие ценовые уровни.

Пациент предлагает, без агрессии

Открытый интерес до конца мая находился вблизи верхней границы своего недавнего диапазона, финансируя продвижение к локальным максимумам. Когда цена пробила нижний предел в начале июня, спотовый и фьючерсный CVD развернулись вниз одновременно, что свидетельствовало о продажах как реальными инвесторами, так и участниками с использованием заемных средств, а не об односторонней ликвидации длинных позиций. Затем открытый интерес резко сократился с пика, подтвердив реальное снижение заемных средств. Финансирование упало с устойчиво положительного уровня до диапазона, колеблющегося в обе стороны от нуля, что не является ни переполненной премией за длинные позиции, ни агрессивным уклоном в короткие позиции.

После резкого роста открытый интерес практически не увеличился, поэтому скромный подъем CVD на фьючерсах отражает лишь слабый спрос с использованием кредитного плеча. CVD на спотовом рынке также не последовал этому примеру, оставаясь на прежнем или снижаясь. Однако это похоже на характерный признак устаревшего лимитного спроса, о котором говорилось выше. Пассивные ордера, поглощающие предложение ниже спреда, приводят к снижению CVD на спотовом рынке даже при уходе монет с рынка, а постоянно пополняющийся спрос может поддерживать этот тренд. Это накопление происходит тихо и без агрессии. Устойчивый рост CVD на спотовом рынке будет сигнализировать о том, что реальные покупатели стремятся быстро войти в рынок, а не проявляют терпение на рынке. Если это совпадет с появлением восходящих сигналов на фьючерсном рынке, это будет означать конструктивную ситуацию, когда оба режима потоков направлены вверх.

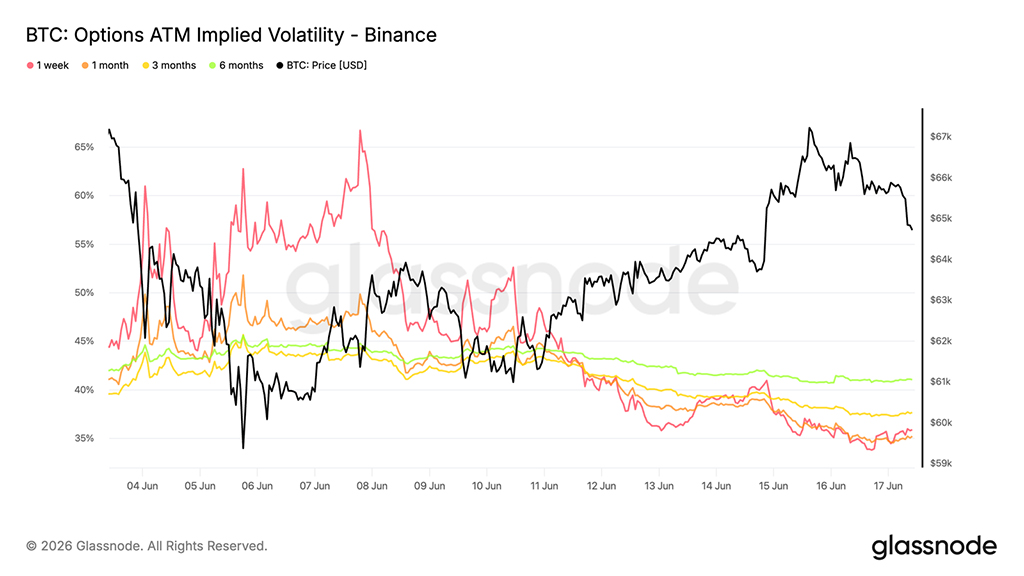

Подразумеваемая волатильность продолжает нормализоваться

Начиная с подразумеваемой волатильности, резкая переоценка, вызванная пробоем биткоина ниже его многомесячного диапазона, продолжает разворачиваться по мере стабилизации спотового уровня около $65000 и восстановления после июньских минимумов.

Наиболее существенные изменения коснулись краткосрочных опционов. Волатильность опционов с фиксированной ценой исполнения (одна неделя) снизилась с пиковых значений выше 65% до примерно 35%, а для опционом со сроком погашения в 1 месяц — с примерно 50% до 35%. Для облигаций с более длительными сроками снижение было более умеренным: для опционов со сроком погашения в 6 месяцев оно снизилось с примерно 44% до 41%.

Снижение отражает ситуацию на рынке, который все больше привыкает к текущим ценовым условиям. Несмотря на то, что биткоин восстановился после июньского минимума около $59000 и поднялся почти до $67000, спрос на опционы продолжает падать по всем срокам погашения, поскольку трейдеры сворачивают премию за защиту, накопленную во время распродажи.

Шок от волатильности в значительной степени был поглощен, поскольку рынки опционов постепенно ликвидировали премию, заложенную в цену в период недавнего стресса.

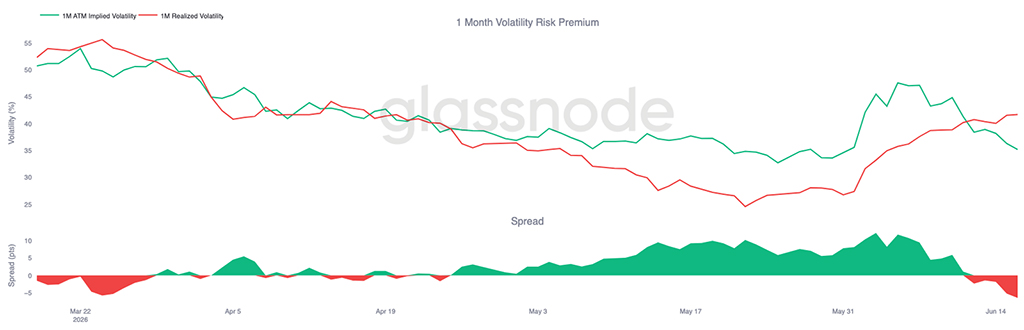

Премия за риск волатильности становится отрицательной

После нормализации подразумеваемой волатильности соотношение между подразумеваемой и реализованной волатильностью за прошедшую неделю существенно изменилось.

За месяц подразумеваемая волатильность снизилась с примерно 47% до 35%, в то время как фактическая волатильность продолжала расти, увеличившись с примерно 27% до 42%. В результате премия за риск волатильности резко сократилась, перейдя от двузначной премии в начале июня к отрицательной.

График показывает, что премия за волатильность, накопленная во время распродажи, постепенно уменьшалась. По мере нормализации подразумеваемой волатильности и усиления реализованной волатильности под влиянием недавней рыночной турбулентности, спред сжимался и в конечном итоге стал отрицательным.

Поскольку реализованная волатильность теперь превышает подразумеваемую волатильность, взаимосвязь между этими двумя показателями полностью изменилась по сравнению с условиями, наблюдавшимися в начале этого месяца.

Премия за риск волатильности стала отрицательной, что говорит о том, что рынки опционов теперь ожидают более спокойной обстановки, чем это следует из недавней динамики цен.

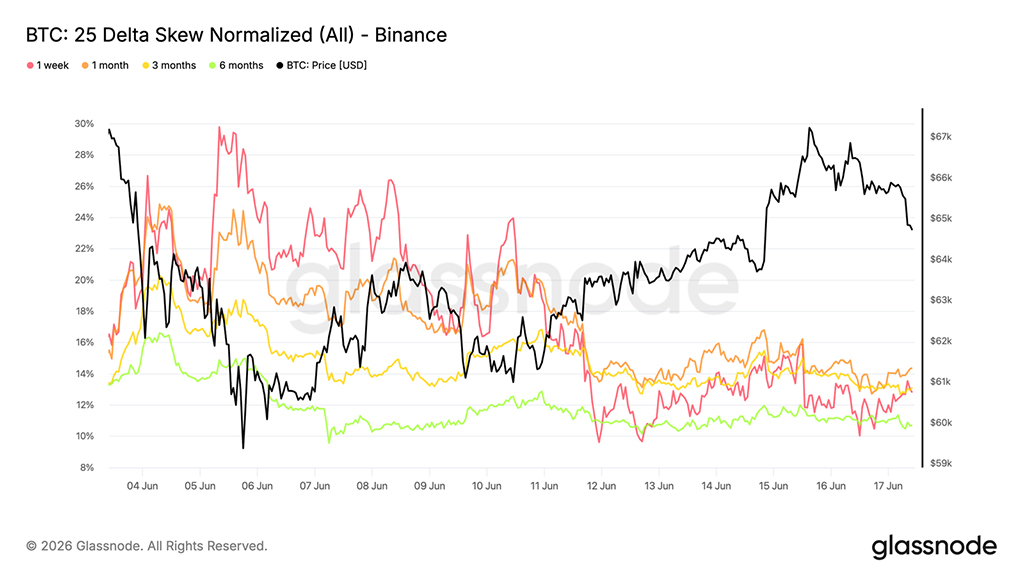

25 Delta Skew нормализуется после всплеска защиты

После изменения направления премии за риск волатильности, асимметрия позволяет понять, как изменился спрос на направленную защиту после распродажи.

Поскольку асимметрия рассчитывается как волатильность пут-опционов минус волатильность колл-опционов, положительные значения указывают на то, что пут-опционы торгуются с премией по сравнению с эквивалентными колл-опционами. В начале этого месяца защита от падения цен значительно подорожала: асимметрия для недельного срока ненадолго приблизилась к 30%, а для месячного — превысила 24%, поскольку трейдеры поспешили захеджировать прорыв к июньским минимумам.

С тех пор спрос снизился. Доля опционов со сроком погашения в 1 неделю сократилась до 13%, а со сроком погашения в 1 месяц — примерно до 14%. Доля опционов с более длительными сроками погашения также нормализовалась: опционы со сроком погашения в 3 и 6 месяцев сейчас торгуются на уровне около 13% и 11% соответственно.

Спрос на защиту остается высоким по сравнению с уровнями до распродажи, но резкий ажиотаж вокруг хеджирования от снижения цен в значительной степени спал по мере стабилизации рыночной конъюнктуры.

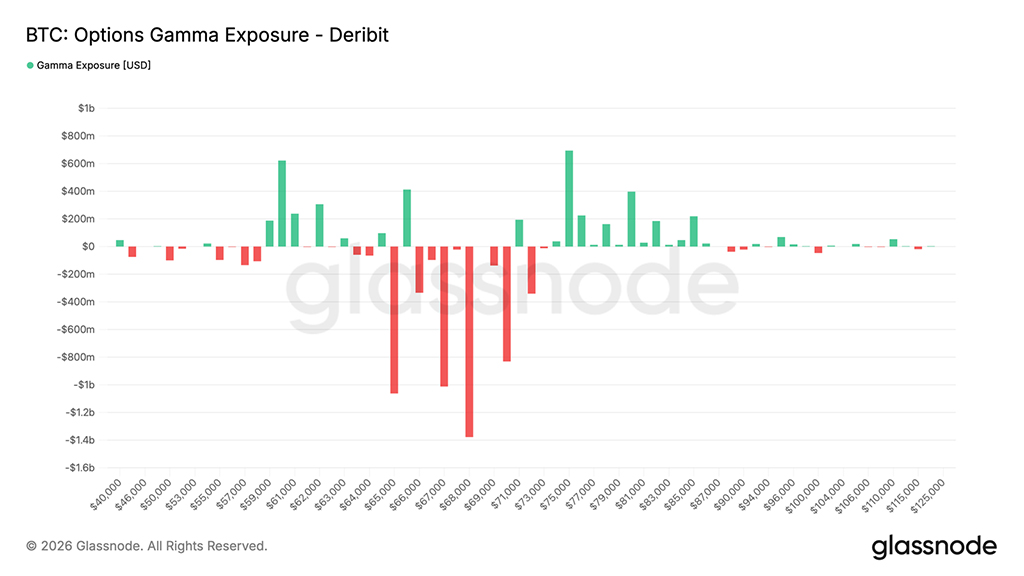

Концентрация гамма-экспозиции выше текущего уровня

Помимо ценообразования и настроений рынка, гамма-индекс помогает определить уровни исполнения, на которых хеджирование дилерами может оказать наибольшее влияние на динамику рынка.

В последнее время потоки стали более сбалансированными. За последние семь дней наибольшую долю в объеме торгов составляли покупки пут-опционов (28,1%), за ними следовали покупки колл-опционов (24,1%). За последние 24 часа покупки колл-опционов немного превышают покупки пут-опционов.

Эта эволюция отражена в профиле гаммы. Самый большой кластер отрицательной гаммы сейчас находится на отметке $68000, а дополнительная короткая гамма-экспозиция простирается от $66000 до $71000. При текущей цене биткоина около $65000 спотовая цена остается чуть ниже основной концентрации короткой гаммы. Положительная гамма-активность находится значительно выше, в районе $70000, что оставляет биткоин далеко от ближайшей зоны стабилизации позиций дилеров.

По мере нормализации спроса на страховые полисы, позиции дилеров по-прежнему сосредоточены выше текущего спотового уровня, в результате чего наибольшая зона отрицательной гаммы сосредоточена вокруг отметки $68000.

Заключение

Биткоин по-прежнему находится в фазе коррекции, но характер рынка начинает меняться. Хотя прибыльность снизилась, реализованные убытки ускорились, а недавние покупатели по-прежнему находятся под давлением, несколько индикаторов указывают на то, что рынок переходит от вынужденных продаж к стабилизации.

Условия ликвидности улучшаются, книги спотовых заявок восстанавливаются, а пассивные покупатели становятся все более активными. В то же время держатели ETF продолжают демонстрировать относительно сильную уверенность, продлевая сроки владения, а не агрессивно сокращая риски. Рынки опционов остаются осторожными, поскольку защита от снижения цен по-прежнему востребована, но ожидания волатильности снизились по сравнению с недавними экстремальными значениями.

В результате мы получаем рынок, который остается нестабильным, но все больше поддерживается терпеливым капиталом. Способность биткоина установить устойчивый уровень, близкий к текущим, вероятно, будет зависеть от того, сможет ли улучшение ликвидности и избирательное накопление перевесить сохраняющуюся слабость в прибыльности и общую склонность к риску.

Читайте также: