Bitcoin (BTC) восстановился, преодолев отметку в $80000, благодаря притоку капитала в ETF, росту спотового спроса и улучшению позиционирования. Однако ослабление притока капитала и значительное убыточное предложения вблизи отметки в $86000 удерживают уверенность ниже уровней предыдущих бычьих фаз.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Приток средств в американские спотовые ETF снова стал устойчиво положительным, что указывает на возобновление институционального спроса по мере того, как биткоин восстановился с уровня около $60000 до уровня чуть более $80000.

- Относительные нереализованные потери биткоина достигли пика в 25% во время февральского подъема, а затем снизились до 8% после восстановления выше $80000, что подтверждает мнение о том, что медвежий тренд будет неглубоким, если уровень в $60000 удержится.

- Показатель изменения чистой позиции за 30 дней (реализованная капитализация) восстановился до $2,8 млрд. в месяц, что свидетельствует об улучшении притока капитала, но все еще отстает от уровней более $10 млрд., наблюдавшихся во время предыдущих периодов роста рынка.

- Уровень первоначальных затрат за 30 дней в размере $76900 определяет ближайшую поддержку, в то время как диапазон накопления с ноября по февраль на уровне $86900 остается ключевой краткосрочной зоной сопротивления для восстановления.

- За последние две недели показатель Coinbase Spot Volume Delta резко вырос, став положительным, что указывает на все более агрессивную активность покупателей и усиление спроса на спотовом рынке.

- Сверхликвидные трейдеры неуклонно восстанавливали длинные позиции на фоне роста цен, что отражает улучшение спекулятивных настроений и растущую уверенность в дальнейшем росте.

- Подразумеваемая волатильность продолжает снижаться по всей кривой, в первую очередь в ближнем ценовом сегменте, поскольку фактическая волатильность имеет тенденцию к снижению, а рыночные цены указывают на более спокойную краткосрочную перспективу.

- Сглаживание сигналов указывает на ослабление спроса на хеджирование от снижения цен и на более сбалансированную структуру опционов в районе $80000.

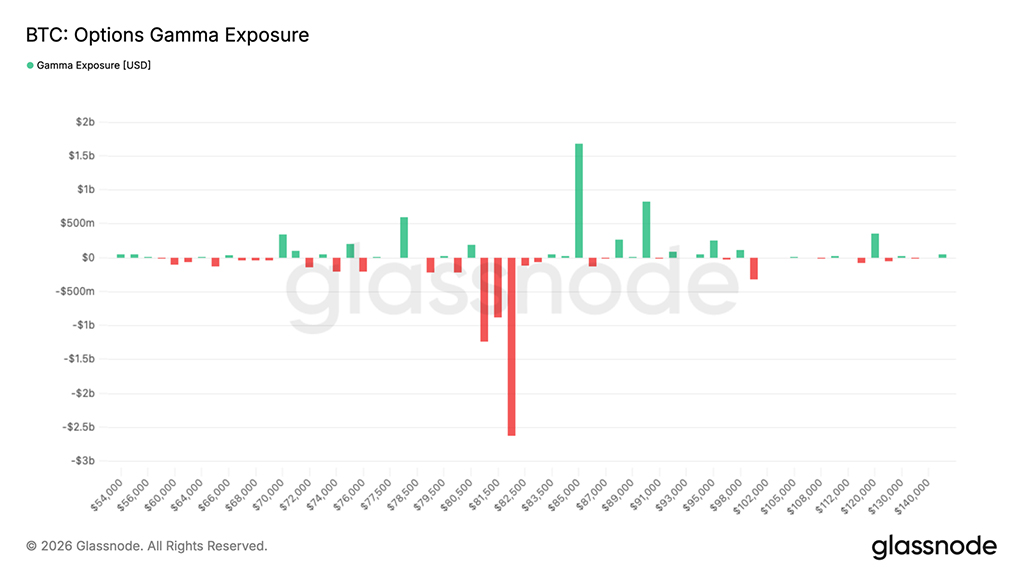

- Позиционирование дилеров остается ключевым фактором краткосрочной динамики, при этом крупный кластер отрицательной гаммы на уровне $82000 по-прежнему способен усилить ценовое движение, если спотовая цена вернется в эту зону.

Макроэкономический анализ

Макроэкономическая ситуация по-прежнему находится в состоянии неопределенности между замедлением роста и инфляцией, которая никак не может полностью нормализоваться. Последние данные по инфляции в США оказались выше ожиданий, в то время как рынок труда продолжает демонстрировать лучшие показатели, чем многие предполагали. В результате рынки отложили ожидания снижения процентных ставок на более поздний срок, что поддерживает высокий уровень доходности казначейских облигаций и относительно жесткие финансовые условия.

Ликвидность остается ключевым фактором роста рисковых активов. Акции продолжают неуклонно расти, но на самом деле ситуация остается нестабильной, рынки адаптируются к реальности более длительного сохранения высоких процентных ставок. В то же время, рост цен на нефть и сырьевые товары в целом продолжает подпитывать инфляционные ожидания, особенно на фоне продолжающейся геополитической напряженности.

В отношении цифровых активов ситуация остается позитивной, но избирательной. Биткоин продолжает демонстрировать устойчивость, несмотря на ужесточение условий ликвидности и сильный доллар США, что говорит о сохранении базового спроса. Однако снижение притока средств в ETF и повышение реальной доходности подразумевают, что для более устойчивого роста, вероятно, потребуется либо смягчение финансовых условий, либо новый катализатор, который возобновит более широкий аппетит к риску.

Анализ блокчейн-данных

От страха перед неопределенностью

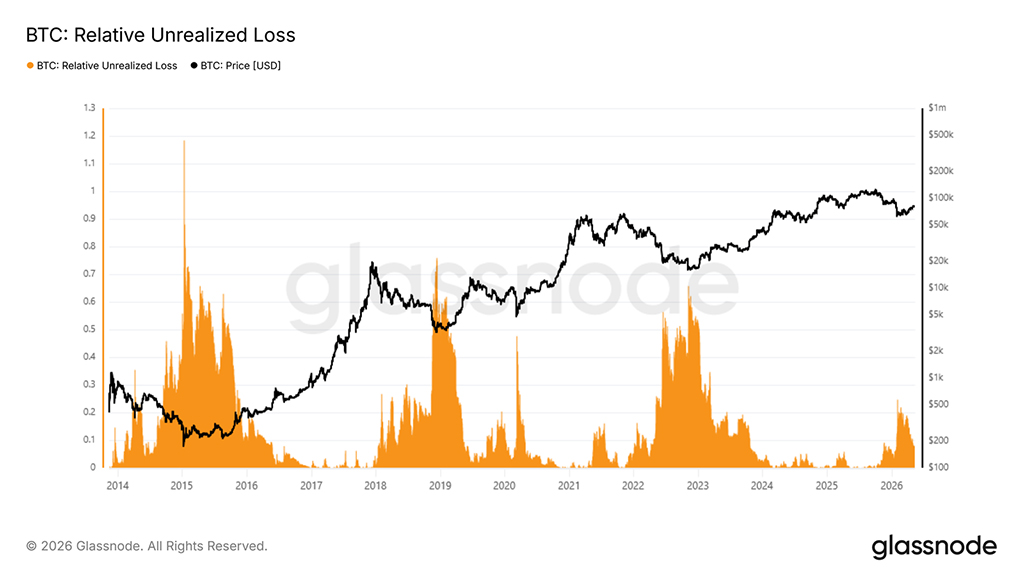

На фоне макроэкономической ситуации с устойчивой инфляцией, высокой доходностью казначейских облигаций и ужесточением финансовых условий биткоин продолжает демонстрировать относительную устойчивость, что свидетельствует о сохранении базового спроса даже в условиях нестабильной общей ситуации с рисками. Для оценки структурного состояния текущего цикла точный циклический барометр предлагает относительный нереализованный убыток (Relative Unrealized Loss, RLS), который измеряет совокупную долларовую стоимость нереализованных убытков всех инвесторов в процентах от общей рыночной капитализации. Во время февральского резкого падения этот показатель достиг пика в 25% от рыночной капитализации, что свидетельствует о значительном стрессе, но все еще составляет лишь малую часть от экстремальных значений, зафиксированных в предыдущих медвежьих циклах. Последующее восстановление выше $80000 сократило этот показатель примерно до 8%, что меняет преобладающие настроения с капитуляции на неуверенность.

Если окажется, что $60000 — это минимум цикла, то этот медвежий рынок станет самым мелким за всю историю наблюдений, рынком, который ощутил страх, но остановился далеко от широкой капитуляции, которая исторически отмечала устойчивые минимумы цикла.

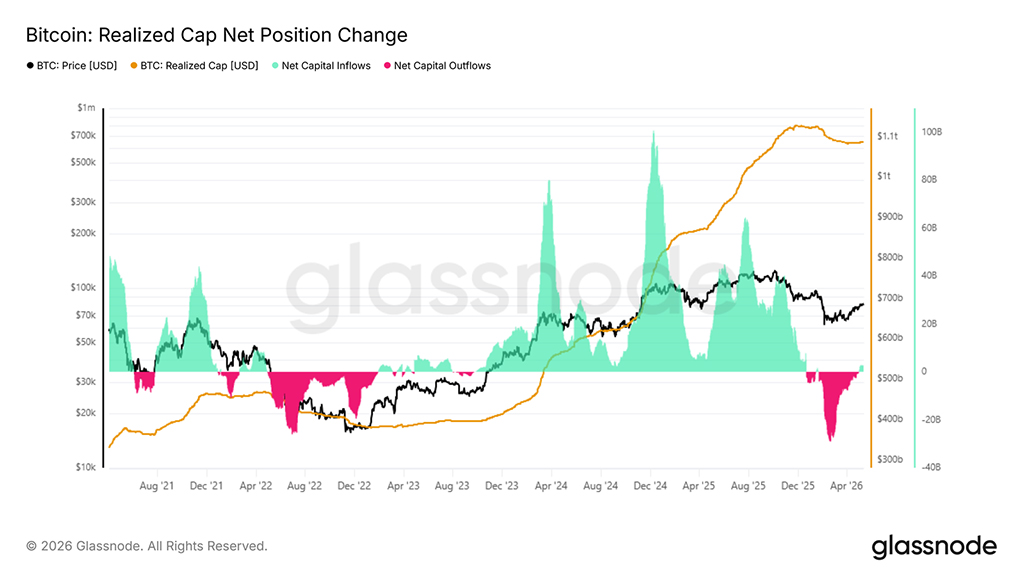

Оценка потока капитала

В условиях смещения настроений от страха к неопределенности ключевой вопрос заключается в том, представляет ли нынешнее ралли типичный отскок от медвежьего рынка или начальную стадию подлинного перехода к бычьему рынку. Наиболее прямой способ оценить эту вероятность — измерить чистый приток капитала, измеряемый показателем Realized Cap 30-Day Net Position Change, который отслеживает ежемесячное изменение общего капитала, хранящегося в блокчейне. После недавнего ралли до $82000 этот показатель достиг $2,8 млрд. в месяц, что является позитивным показателем и объясняет позитивную динамику последних недель.

Однако контекст имеет решающее значение: на ранних этапах каждого крупного ралли в период бычьего рынка 2023-2025 годов этот показатель быстро рос, достигая примерно $2 млрд. в месяц, а затем и $10 млрд. в месяц. Текущий показатель, хотя и обнадеживает, остается значительно ниже этого порога, что говорит о том, что приток капитала, лежащий в основе этого восстановления, не обладает той уверенностью, которая наблюдалась в сопоставимых переломных моментах предыдущего цикла.

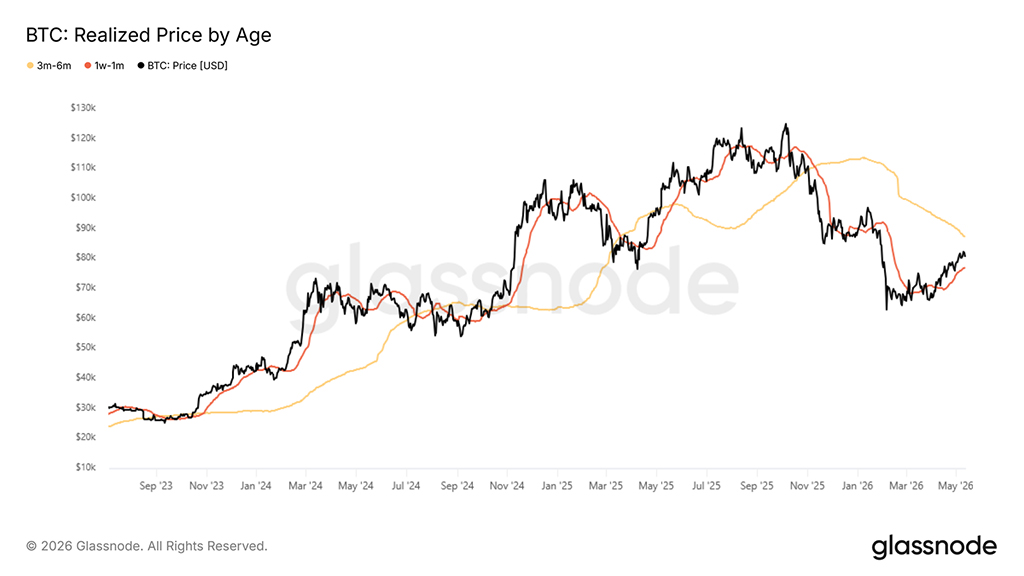

Поддержка и сопротивление через призму себестоимости

Подтверждая сохраняющуюся неопределенность, несмотря на 37-процентный рост с $60000 до $82000 на фоне все еще скромного притока капитала, показатель «Реализованная цена по возрасту» предлагает детальную основу для определения наиболее близких уровней поддержки и сопротивления. Эта модель отслеживает среднюю цену приобретения монет, сегментированных по периоду владения, сопоставляя поведенческие ориентиры различных групп инвесторов с ценовым графиком.

Динамика текущего ралли в значительной степени обусловлена волной накопления за последние 30 дней, при этом себестоимость активов этой группы сейчас составляет приблизительно $76900, образуя наиболее близкий уровень поддержки в краткосрочной перспективе. Что касается более высоких активов, то себестоимость активов инвесторов, которые накапливали их в период консолидации рынка с ноября по февраль, колеблется около $86900, представляя собой наиболее вероятную зону сопротивления в ближайшей перспективе, поскольку эти держатели приближаются к точке безубыточности и сталкиваются с растущим стимулом к распределению активов на фоне роста.

Внесетевые аналитические данные

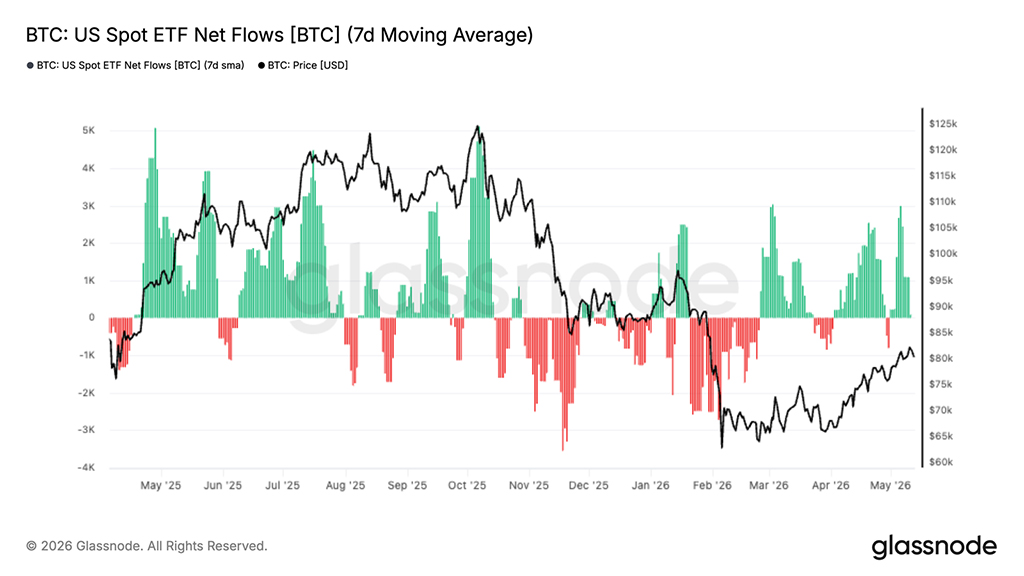

Восстановление спроса на ETF

В последние недели приток средств в американские спотовые Bitcoin-ETF заметно увеличился, устойчивый приток возобновился одновременно с восстановлением биткоина выше уровня $80000. После нескольких месяцев непостоянного спроса и значительного оттока во время спада в первом квартале, последние изменения свидетельствуют о том, что институциональный интерес начинает проявляться в более значимой форме.

Важно отметить, что восстановление спроса на ETF оставалось устойчивым, а не было вызвано единичным всплеском инвестиций, что указывает на стабильное накопление по мере улучшения рыночных условий. Приток средств также ускорился вместе с ростом цен, подтверждая мнение о том, что традиционный капитал снова поддерживает импульс, а не ослабевает на подъемах.

Текущая ситуация отражает заметное улучшение структуры рынка по сравнению с началом года. Потоки средств в ETF теперь выступают в качестве попутного ветра, а не источника постоянного давления со стороны продавцов, что снижает один из ключевых факторов, препятствовавших предыдущим попыткам восстановления. В случае сохранения этой тенденции, дальнейшее институциональное накопление может обеспечить необходимую базу спроса для того, чтобы биткоин смог в ближайшие недели бросить вызов более высоким уровням предложения.

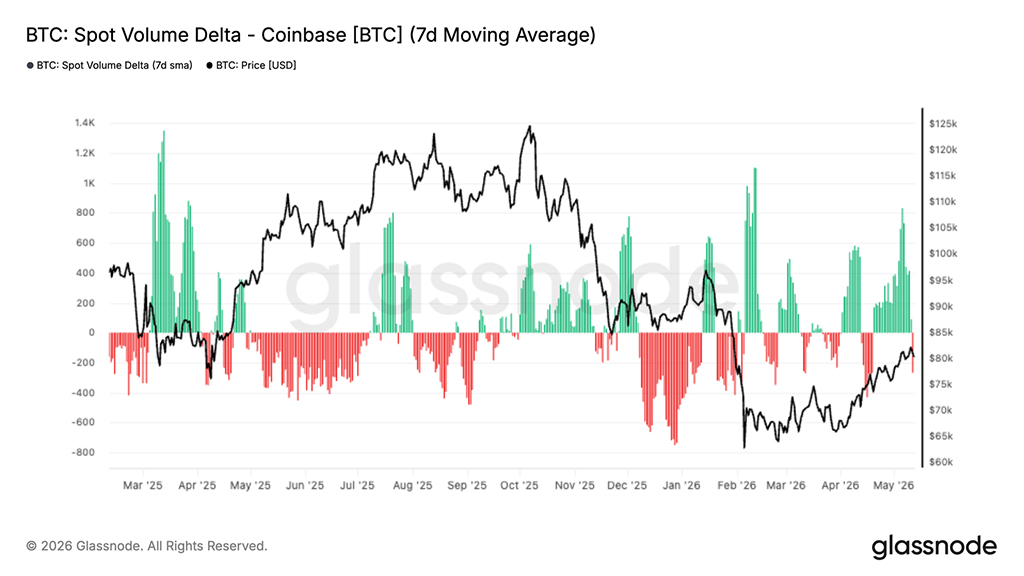

Спотовые покупки на Coinbase возобновились

За последние две недели показатель дельты объема спотовых торгов на Coinbase резко вырос, демонстрируя агрессивную активность покупателей по мере того, как биткоин возвращался в диапазон чуть более $80000. Этот недавний сдвиг резко контрастирует с постоянным давлением со стороны продавцов, наблюдавшимся на протяжении большей части первого квартала, где отрицательная дельта объема постоянно усиливала нисходящий импульс.

Важно отметить, что последний рост сопровождался неоднократными положительными импульсами спотового притока средств, а не отдельными всплесками покупок, что говорит о том, что устойчивый спрос начинает поглощать избыточное предложение. Активность Coinbase также тесно связана с восстановлением притока средств в ETF, указывая на возобновление участия со стороны американских и институциональных покупателей.

Текущая структура указывает на то, что спотовый спрос снова начинает поддерживать цену, а не выступать в качестве источника распределения. Сохраняющийся приток средств от покупателей на Coinbase, особенно наряду с ростом притока средств в ETF, свидетельствует об улучшении уверенности рынка и более здоровом профиле спроса, лежащих в основе последнего ралли.

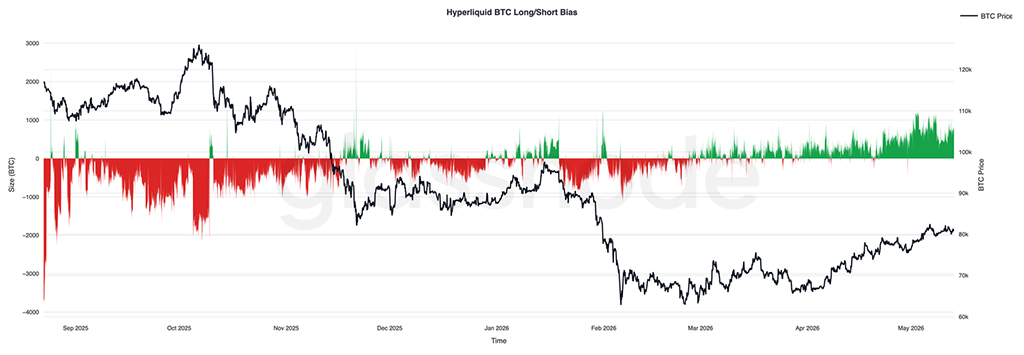

Трейдеры на Hyperliquid все чаще склоняются к покупке

В последние несколько недель позиция на Hyperliquid все больше смещается в сторону длинных позиций, при этом чистая позиция по BTC неуклонно растет вместе с восстановлением биткоина до уровня чуть более $80000. Этот сдвиг знаменует собой заметный разворот от устойчивой короткой позиции, которая доминировала на протяжении большей части первого квартала 2026 года во время падения рынка до уровня чуть более $60000.

Важно отметить, что недавний рост длинных позиций происходил постепенно, а не в результате одного резкого скачка в формировании большого количества позиций, что говорит о том, что трейдеры неуклонно восстанавливают направленные бычьи позиции по мере улучшения рыночной конъюнктуры. Чистая позиция сейчас находится вблизи самого сильного тренда на длинные позиции, наблюдавшегося с конца 2025 года, что отражает растущую уверенность в продолжении роста.

Сохранение длинных позиций наряду с ростом цен указывает на улучшение настроений трейдеров и более конструктивную спекулятивную обстановку, хотя всё более высокая концентрация длинных позиций может сделать рынок более чувствительным к краткосрочной волатильности и коррекциям, вызванным ликвидацией активов.

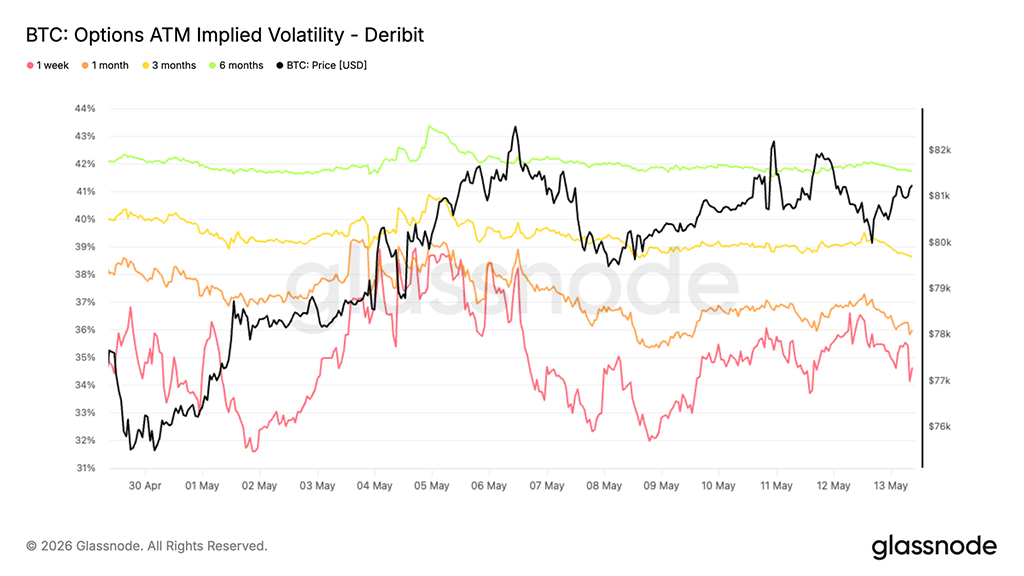

Подразумеваемая волатильность снижается по всему ближнему ценовому сегменту

За последнюю неделю подразумеваемая волатильность биткоина снизилась: волатильность по облигациям с ближайшим сроком погашения упала с 39% до 34,6%. Волатильность по облигациям с более длительными сроками погашения также снизилась, уменьшившись примерно на 1-2 пункта по всей кривой.

Этот шаг отражает более широкое снижение цен по всей срочной структуре, поскольку трейдеры снижают ожидания относительно краткосрочных фактических движений. Снижение следует за недавним восстановлением волатильности и происходит на фоне более сдержанной активности на спотовом рынке, что подтверждает идею о том, что рынок возвращается к более спокойному режиму.

По мере снижения подразумеваемой волатильности стоимость опционов уменьшается с увеличением срока погашения, особенно на ближайшей стадии, где ценообразование остается наиболее чувствительным к изменениям краткосрочной позиции и спроса.

Текущая структура отражает рыночную цену, определяющую меньшее количество крупных колебаний в будущее, при этом волатильность предложения продолжает превышать спрос по всей кривой.

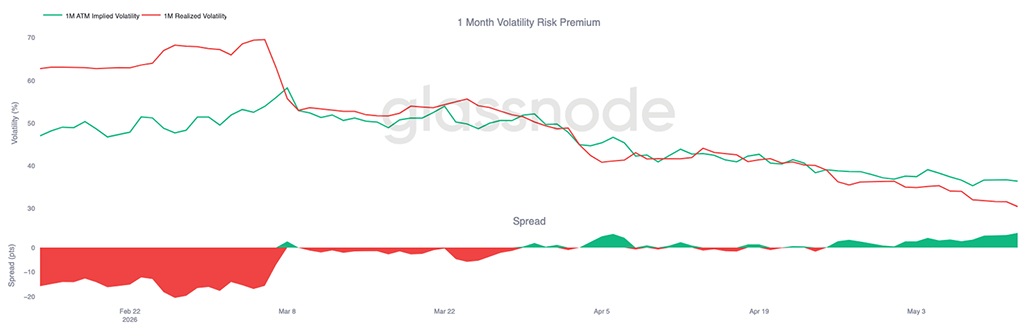

Премия за риск волатильности остается положительной

В то время как подразумеваемая волатильность продолжает снижаться по всей кривой, реализованная волатильность падает еще быстрее. 30-дневная реализованная волатильность биткоина сейчас составляет 30,48%, продолжая устойчивое снижение, наблюдаемое в течение последних нескольких недель, поскольку спотовая активность остается относительно ограниченной.

В то же время, подразумеваемая волатильность по ближайшим месяцам остается на уровне около 36,4%, в результате чего подразумеваемая волатильность по-прежнему торгуется выше реализованной, сохраняя положительную премию за риск волатильности. Другими словами, опционы продолжают закладывать в цену большее движение цены вперед, чем то, что биткоин продемонстрировал в отношении спотовой волатильности в последнее время.

Разница между подразумеваемой и реализованной волатильностью также начала восстанавливаться в течение последних двух-трех недель, приближаясь к уровню около 6% после кратковременного снижения до нулевого значения в апреле. Это говорит о том, что, несмотря на общее снижение волатильности, спрос на опционы по-прежнему остается высоким по сравнению с фактическим изменением.

Таким образом, условия кэрри остаются благоприятными для продавцов волатильности, даже несмотря на то, что общий режим волатильности продолжает ослабевать как по подразумеваемым, так и по реализованным показателям.

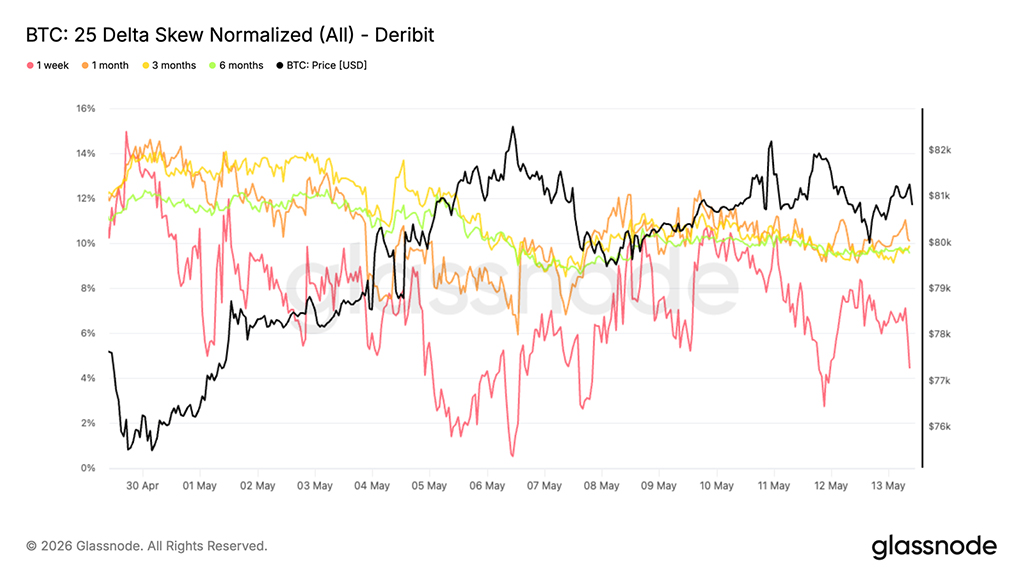

Асимметричное сжатие сигнализирует о снижении спроса на хеджирование рисков

Поскольку ожидания относительно волатильности продолжают снижаться, асимметрия также нормализуется по всей кривой. Наиболее заметно это проявилось в сегменте краткосрочных облигаций: асимметрия для контрактам с дельтой 25% на 1 неделю сократилась с примерно -10% до -4% за последнюю неделю. Снижение произошло и для контрактов с более длительными сроками погашения: для контрактов на 1, 3 и 6 месяцев премия по пут-опционам снизилась примерно на 1-2 процентных пункта.

Примечательно, что это сжатие происходит на фоне продолжающейся консолидации биткоина в районе $80000 при менее благоприятной макроэкономической ситуации. Вместо того чтобы демонстрировать растущий спрос на защиту от падения, рынок опционов продолжает переоцениваться в сторону более сбалансированной структуры.

Рост отражает устойчивое снижение премии по опционам пут по сравнению с опционами колл, что указывает на ослабление спроса на защитные позиции по всей кривой доходности.

Хотя асимметрия сохраняется в сегменте опционов пут на всех сроках погашения, устойчивое сжатие указывает на то, что спрос на хеджирование от снижения стоимости постепенно снижается, а не усиливается.

Гамма дилера удерживает целевую цену на уровне около $82000

Позиционирование дилеров продолжает формировать реактивную структуру вокруг текущих ценовых уровней. Наибольшая концентрация отрицательной гаммы сосредоточена на страйке $82000 с объемом примерно $2,6 млрд., в то время как положительная гамма формируется вокруг $85000 с объемом около $1,8 млрд.

Поскольку спотовая цена все еще находится ниже отрицательного гамма-кластера на уровне $82000, движение обратно к этой зоне может спровоцировать реактивные потоки хеджирования со стороны дилеров, усиливая импульс и учащая ценовое движение. Выше, концентрация положительной гаммы около $85000, наоборот, может снизить волатильность.

Поток также отражает изменение позиций. За последние 7 дней покупка пут-опционов составила 71% от потока премий покупателей, что отражает повышенный спрос на защиту от снижения цен во время недавней консолидации. В последнее время 58% потока за последние 24 часа приходилось на продажу пут-опционов, что говорит о том, что некоторые хеджирующие сделки сейчас сворачиваются.

Такая структура делает рынок все более чувствительным к усилению потоков хеджирования, если спотовый рынок вновь задействует крупный кластер отрицательной гаммы в районе $82000.

Заключение

В целом, восстановление биткоина продолжает усиливаться на подсознательном уровне: спрос, обусловленный спотовыми операциями, возобновление притока средств в ETF и улучшение спекулятивных позиций способствуют формированию более конструктивной структуры рынка. Резкое сокращение относительных нереализованных убытков, наряду со стабилизацией ключевых показателей прибыльности и ликвидности в блокчейне, свидетельствует о том, что февральское падение все чаще рассматривается как циклическая перезагрузка, а не как начало более глубокого медвежьего рынка.

В то же время характер этого ралли заметно отличается от агрессивного роста, наблюдавшегося в период с 2023 по 2025 год. Приток капитала восстанавливается, но все еще остается значительно ниже предыдущих пороговых значений прорыва, а снижение волатильности и более спокойная позиция на рынке производных инструментов указывают на то, что рынок постепенно восстанавливает доверие, а не вступает в эйфорическую фазу. Это делает текущий рост скорее похожим на структурно обоснованное восстановление, чем на полностью подтвержденный прорыв импульса.

Сейчас биткоин торгуется в зоне высокого предложения, примерно между $82000 и $87000, и рынок вступает во все более важную область для определения цены. Для устойчивого удержания выше этой зоны, вероятно, потребуется более активное участие на спотовом рынке и более глубокая ротация капитала для поглощения оставшегося предложения. До тех пор общая структура продолжает улучшаться, но уверенность, похоже, все еще восстанавливается, а не полностью возвращается.

Читайте также: