Bitcoin (BTC) сохраняет высокую стоимость после пяти месяцев, в течение которых его цена была ниже ключевых рыночных уровней инвесторов. Капитуляция долгосрочных держателей ускоряется, в то время как приток средств в ETF остается отрицательным. Риски, связанные с деривативами, снизились, но рынок опционов сохраняет защитный характер. Процесс формирования дна продолжается и еще не завершен.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Биткоин по-прежнему находится в зоне глубокой переоценки после пяти месяцев, в течение которых его стоимость была ниже истинного рыночного среднего значения ($76600) и себестоимости краткосрочных держателей ($72200). При этом реализация убытков долгосрочных держателей в настоящее время составляет 43% от общей реализованной стоимости и достигает пика в $280 млн. в день, что является самым высоким показателем с декабря 2022 года.

- Чистый отток средств из ETF снизился с -$193 млн. до -$88,9 млн. в день, но сохраняется чистый отток, в то время как ежедневный объем торгов в диапазоне $650 млн. — $950 млн. примерно на 80% ниже пика октября 2025 года, что подтверждает, что институциональный спрос не стабилизировался.

- Позиции на рынке деривативов осторожно сместились в сторону длинных позиций, соотношение пут/колл составляет 0,56, самый низкий показатель 2026 года, однако рынок опционов сохраняет оборонительный уклон, а спотовые торги находятся на 6% ниже максимального уровня в $66000, что оставляет рынок на поздней стадии формирования дна, где устойчивое охлаждение в связи с капитуляцией долгосрочных держателей является ключевым условием для восстановления.

Макро-анализ

Нефть отрывается, риск возвращается

Цена на нефть марки WTI достигла отметки в $74 доллара, увеличившись на 7,9% за последние семь дней, причем большая часть этого роста пришлась на последние несколько часов после сообщений о том, что срок действия меморандума о взаимопонимании между США и Ираном истек. Этот шок изменил ситуацию на рынке различных активов. Биткоин, подорожавший на 9,4% за неделю, скатился до 5%, в то время как индексы S&P 500 и Euro Stoxx 50 показали отрицательную динамику, причем европейский индекс лидирует по снижению. На данный момент биткоин торгуется уверенно, как и другие рисковые активы.

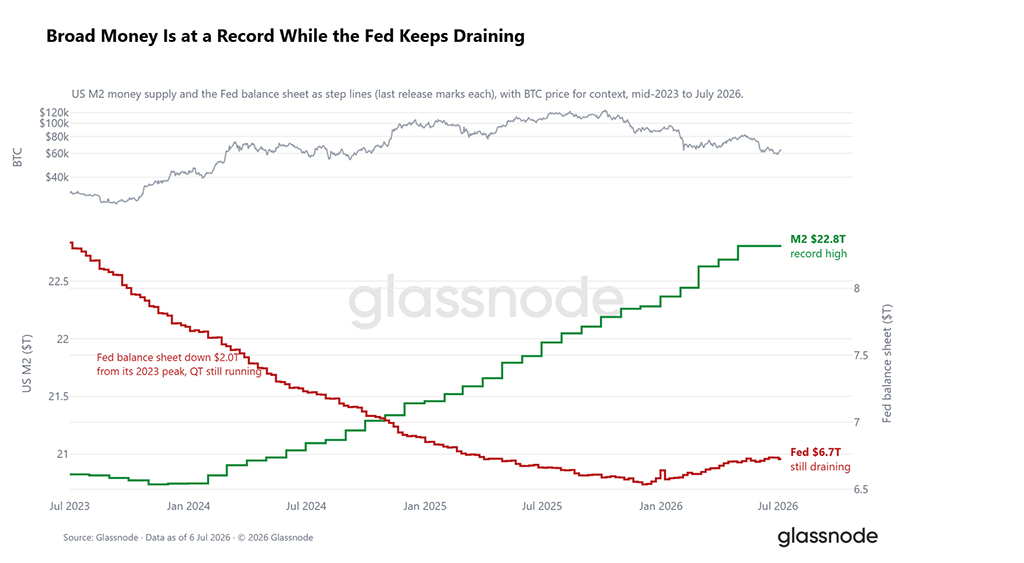

Конфликтная ситуация с ликвидностью

Под этим шоком скрывается раскол в ликвидности. Объем денежной массы M2 в США достиг рекордных $22,8 триллиона, что является медленным приливом, исторически определявшим склонность к риску, однако баланс Федеральной резервной системы продолжает сокращаться, сейчас он на $2 триллиона ниже пикового значения 2023 года. Напряженность заключается в растущей базе широкой денежной массы на фоне продолжающегося количественного оттока, при этом реальная доходность по-прежнему близка к 1%, что поддерживает высокую стоимость владения не приносящими дохода активами. Макроэкономическая ситуация не закрыта, но и не открыта настежь.

Анализ данных блокчейна

Пять месяцев в недооценке

За последнюю неделю биткоин подскочил с $58300 до $64400, что является позитивным краткосрочным трендом, но при этом цена остается значительно ниже как истинного среднего уровня рынка ($76600), так и краткосрочной базы затрат держателей ($72200). Пока эти уровни не будут преодолены, рынок остается в зоне глубокой переоценки и структурно уязвим к любым внешним негативным катализаторам. Однако продолжительность этой фазы дисконтирования заслуживает внимания.

С начала февраля 2026 года цена торговалась ниже как себестоимости, установленной активными инвесторами, так и уровня безубыточности, достигнутого недавними покупателями, в течение примерно пяти месяцев, что делает этот период одним из самых продолжительных эпизодов глубокой недооценки в истории биткоина. Длительное накопление с такой скидкой, когда новый капитал постоянно инвестируется ниже себестоимости как недавних покупателей, так и более широкого активного рынка, традиционно служит основой для циклических минимумов и представляет собой привлекательную зону для инвесторов, ориентированных на стоимость. Хотя имеющиеся данные свидетельствуют о том, что этот процесс приближается к своей поздней стадии, нижняя граница медвежьего рынка вблизи реализованной цены на уровне $53000 остается возможностью, которую нельзя исключать.

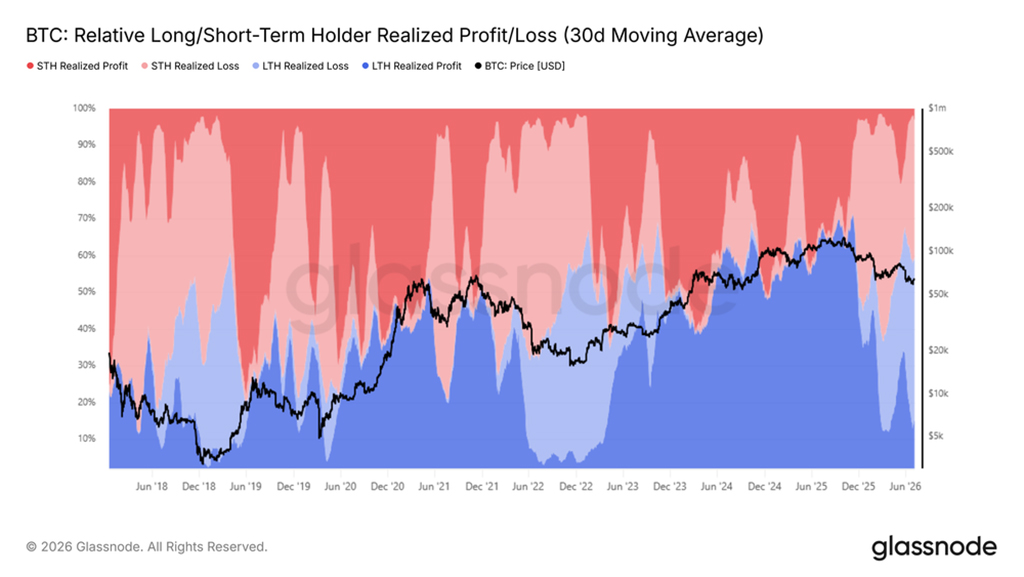

Крупнейшие покупатели усиливают давление со стороны продавцов.

В условиях, когда рынок потенциально может достичь циклического минимума, определение основного источника нисходящего давления становится центральным вопросом. Показатель относительной реализованной прибыли и убытков долгосрочных/краткосрочных держателей отслеживает распределение общей реализованной стоимости между группами долгосрочных и краткосрочных держателей, отражая долю каждой группы в совокупной прибыли и убытках, зафиксированных в блокчейне.

По мере того как цена опускалась ниже истинного рыночного среднего значения, доля общей реализованной стоимости, приходящаяся на убытки долгосрочных держателей (30D-SMA), выросла с 15% в начале февраля 2026 года до 43% в настоящее время, что делает капитуляцию этой группы инвесторов, вызванную разочарованием, самым значительным фактором, влияющим на цену. Это инвесторы, которые приобрели активы на пике цикла и удерживали их в течение нескольких месяцев спада, все чаще выбирая выход из сделки, когда медвежий рынок выходит за пределы их уверенности. Эта динамика напрямую объясняет, почему цене трудно вернуться в верхнюю границу текущего диапазона, поскольку каждая попытка восстановления встречает новую волну распределения средств от этой группы инвесторов, находящихся ниже текущего уровня.

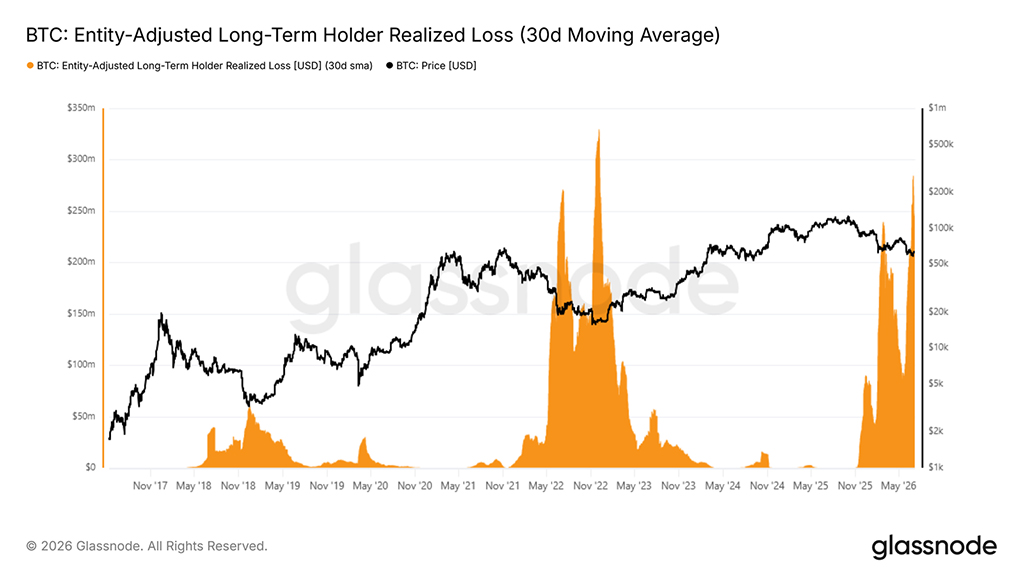

Капитуляция еще не остыла

Поскольку реализация убытков долгосрочными держателями в настоящее время является доминирующей силой, тянущей рынок вниз, следующим шагом является оценка того, начинает ли это давление ослабевать. Показатель реализованных убытков долгосрочных держателей с поправкой на сущности, сглаженный 30-дневной скользящей средней, измеряет долларовую стоимость убытков, зафиксированных держателями, которые приобрели свои монеты более 155 дней назад, отфильтровывая внутренние переводы и отражая реальную активность капитуляции.

Этот индикатор недавно достиг нового пика, составив приблизительно $280 миллионов в день, что является самым высоким показателем с декабря 2022 года и знаменует собой второй крупный всплеск давления со стороны долгосрочных инвесторов в ходе этого медвежьего цикла. Важно отметить, что в отличие от первого всплеска, за которым последовал частичный спад, текущая волна еще не сжалась до более низких уровней. Пока этот показатель не сожмется существенно, путь к достоверному возвращению к бычьему рынку остается прегражденным. В ближайшие недели и месяцы траектория этого индикатора будет одним из важнейших сигналов для определения того, приближается ли рынок к подлинному истощению со стороны продавцов.

Внесетевой анализ

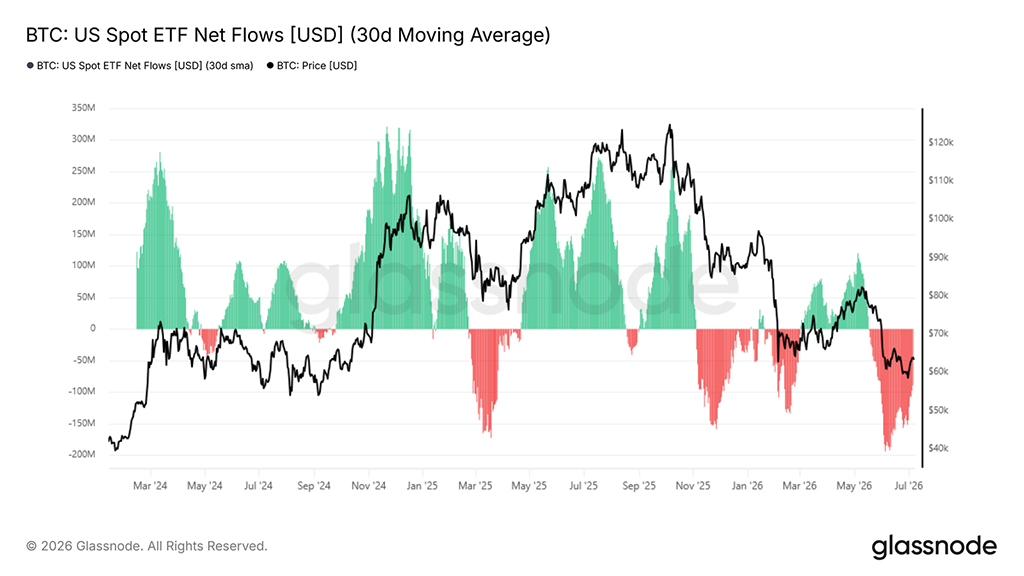

Отток средств из ETF ослабевает, но проблема не решена.

Переходя от внутрисетевого анализа к динамике рынка вне сети, поведение инвесторов в ETF предоставляет дополнительный взгляд на институциональный спрос. 30-дневная скользящая средняя (SMA) ETF Netflow отражает сглаженный ежедневный чистый капитал, поступающий или выходящий из спотовых биткоин-ETF в США, отфильтровывая однодневную волатильность и выявляя базовую тенденцию в институциональном позиционировании.

С середины мая 2026 года этот показатель перешел в режим чистого ежемесячного оттока, достигнув пика в -$193 млн. в день в начале июня, после чего снизился до -$88,9 млн. в день в настоящее время. Хотя замедление темпов оттока является предварительным позитивным фактором, рынок остается в состоянии чистого оттока в месячном исчислении, подтверждая, что институциональный спрос еще не стабилизировался. Дальнейшее сжатие до нейтральных уровней станет необходимым условием, прежде чем любые предположения о потенциальном расширении в ближайшем будущем смогут быть подкреплены этими данными.

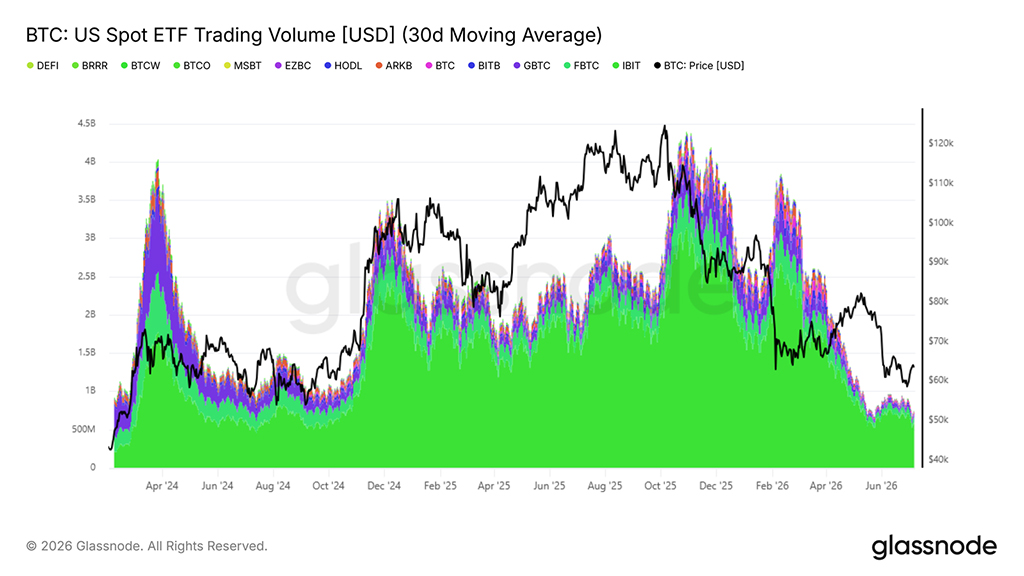

Институциональный уровень активности по-прежнему низок

Наряду с чистым притоком средств, объем торгов спотовыми ETF в США дает дополнительную информацию о восстановлении институционального доверия. 30-дневная скользящая средняя объема торгов ETF колебалась от $650 миллионов до $950 миллионов в день, что сопоставимо с показателями четвертого квартала 2024 года и примерно на 80% ниже пикового значения в $4,4 миллиарда в день, зафиксированного в октябре 2025 года.

Хотя текущий диапазон объемов отражает базовый уровень институционального участия, он остается крайне низким по сравнению с пиками бычьего рынка, что указывает на то, что уверенность среди инвесторов в ETF существенно не восстановилась. Устойчивое увеличение ежедневного объема торгов наряду с сокращением чистого оттока средств в совокупности представляют собой минимальные условия для подтверждения восстановления институционального спроса. До тех пор, пока оба сигнала не появятся одновременно, данные вне блокчейна продолжают подтверждать более широкий медвежий тренд, выявленный с помощью внутрисетевых метрик.

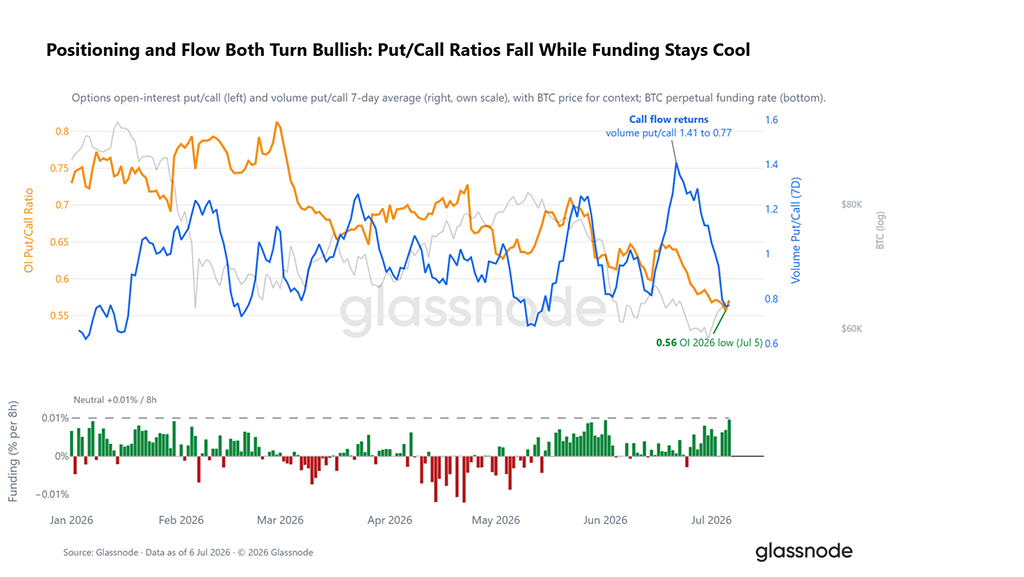

Под бременем снижения рисков, рынок деривативов начинает демонстрировать противоположную тенденцию. Соотношение открытых позиций по опционам пут/колл упало до 0,56, самого низкого уровня в 2026 году, в результате чего на каждый опцион пут приходится примерно два опциона колл. Поток информации подтверждает эту тенденцию быстрее. Когда биткоин две недели назад тестировал свои минимумы, соотношение объемов опционов пут/колл резко возросло, поскольку трейдеры платили за снижение, а затем рухнуло, когда возобновился поток опционов колл, хотя спотовый рынок отыграл лишь часть потерь.

Бессрочные контракты подтверждают тенденцию к изменению курса. Средний уровень финансирования через бессрочные контракты значительно ниже нейтральной для биржи линии в 0,01% и составляет лишь малую часть уровней, характерных для переполненных длинных позиций. Это группа инвесторов, которая снизила риски и осторожно заняла длинные позиции во время шока, что противоположно положению, обычно предшествующему обвалу рынка.

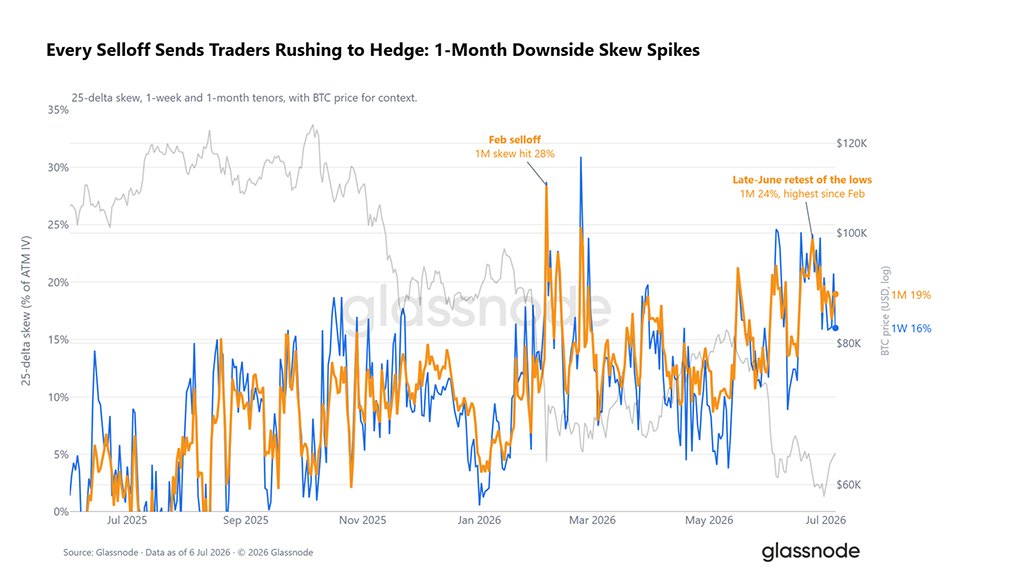

Поверхностные цены по-прежнему снижаются

Ситуация с опционами несколько противоречит позиционированию. 25-процентная дельта-асимметрия, премия за защиту от падения над падением, используется для всех сроков. Каждое падение цен с зимы приводило к её повторному повышению, а скачок в конце июня до 24% стал самым защитным показателем для краткосрочных опционов с момента февральской распродажи. Трейдеры по-прежнему платят больше за хеджирование каждого падения, даже несмотря на то, что в портфеле преобладают длинные позиции.

Ниже пин-бара

Помимо позиционирования и асимметрии, взаимосвязь между спотовой и опционной структурой рынка добавляет дополнительный контекст. Биткоин торгуется примерно на 6% ниже своего совокупного максимального минимума в $66000, уровня, при котором наибольший объем открытых позиций истекает без стоимости и к которому цена часто стремится к моменту истечения срока действия опционов. Дисконт увеличился с падением на этой неделе, но он по-прежнему далек от глубокого стресса, наблюдавшегося во время февральской распродажи, находясь ближе к середине диапазона, который характеризовал большую часть 2026 года. Максимальный минимум функционировал как слабый гравитационный якорь на протяжении всего года, при этом спотовая цена колебалась вокруг него, а не поддерживала длительные отклонения. Устойчивое возвращение к уровню $66000 изменило бы краткосрочную перспективу в положительную сторону, а дальнейшее расширение усилило бы защитную позицию, очевидную на рынке опционов.

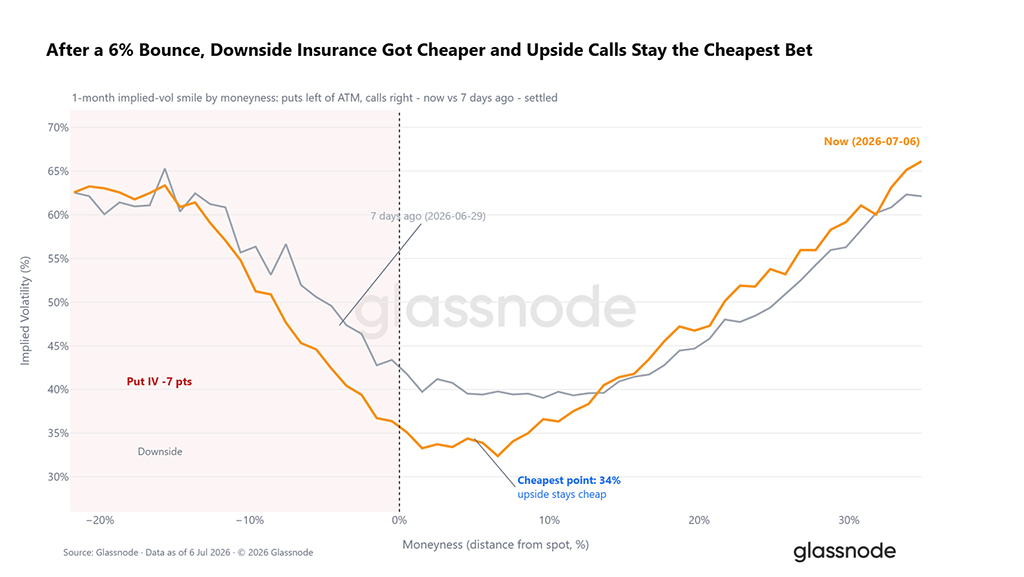

Страховая премия при резком падении цен снижается

Хотя сигналы асимметрии и позиционирования рисуют неоднозначную картину, абсолютная стоимость защиты рассказывает более ясную историю. Стоимость защиты от снижения цен снижается по мере уменьшения спроса на хеджирование. В ходе недавнего восстановления вся пут-линия 1-месячной волатильности переоценилась ниже, при этом подразумеваемая волатильность на 5% ниже спотовой значительно упала, а самая дешевая точка на кривой осталась вне зоны действия колл-опционов на повышение. Рынок по-прежнему имеет оборонительный уклон, но в абсолютном выражении он платит за это значительно меньше.

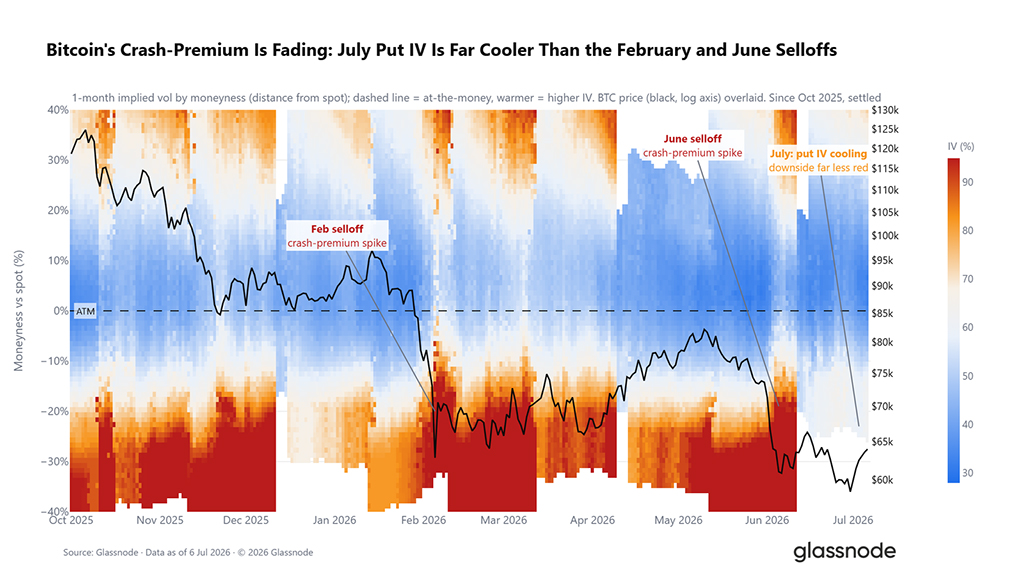

Более долгосрочная перспектива подтверждает этот тезис. Глубокое напряжение, связанное с опционами пут, которое ярко проявилось во время февральской и июньской распродажи и сохранялось большую часть года, к июлю ослабло. При уровне DVOL, близком к 12-месячному минимуму, наблюдается сдержанная волатильность, преобладала осторожность, но сейчас она постепенно снижается.

Заключение

На всех трех уровнях анализа рынок демонстрирует устойчивую картину медвежьего рынка на поздних стадиях. В блокчейне пятимесячный режим глубокой стоимости и растущая капитуляция долгосрочных держателей на уровне $280 миллионов в день подтверждают, что перераспределение предложения уже началось, хотя устойчивое снижение этого показателя остается необходимым условием для надежного перехода.

Вне блокчейна отток средств из ETF снизился по сравнению с пиком в июне, но продолжает демонстрировать ежемесячные колебания, а объем торгов, примерно на 80% ниже уровня октября 2025 года, отражает сдержанную уверенность институциональных инвесторов. На рынке деривативов позиции смещены в сторону осторожных длинных позиций, при этом соотношение пут/колл находится на минимуме 2026 года, однако асимметрия и волатильность по-прежнему отражают значительный риск снижения.

В совокупности условия для формирования дна созданы, но подтверждающих сигналов пока нет. Рынок нуждается в дальнейшем снижении давления капитуляции, стабилизации институциональных потоков и, в идеале, в устойчивом возвращении к истинному рыночному среднему значению, прежде чем вероятность смены режима можно будет оценить конструктивно.

Читайте также: