Рынок Bitcoin (BTC) продолжил испытывать нисходящее давление в течение последних месяцев, несмотря на то, что средний инвестор в BTC в целом оставался прибыльным. Однако когорта краткосрочных держателей остается в убытках, что делает их источником риска на данный момент.

Оригинальный отчет Glassnode (английский язык).

Управляющее резюме

- В среднем инвесторы BTC несут относительно небольшие нереализованные убытки по сравнению с предыдущими циклами, что свидетельствует об относительно благоприятном общем положении.

- Однако нереализованные убытки краткосрочных держателей остаются довольно высокими, что указывает на то, что они являются основной группой риска.

- Уровень фиксации прибылей и убытков остается на удивление низким, а такие важные показатели, как коэффициент риска продажи, указывают на потенциальную возможность повышенной волатильности в ближайшем будущем.

Коррекция бычьего рынка

Ценовое действие замерло, а настроения инвесторов были апатичными в течение последних шести месяцев. Однако за последние три месяца произошло заметное изменение: давление вниз усилилось и привело к тому, что рынок испытал самое значительное падение за весь цикл.

Тем не менее, с макроэкономической точки зрения спотовая цена торгуется примерно на -22% ниже ATH, что остается относительно небольшим снижением по сравнению с историческими режимами бычьего рынка.

Текущее давление рынка

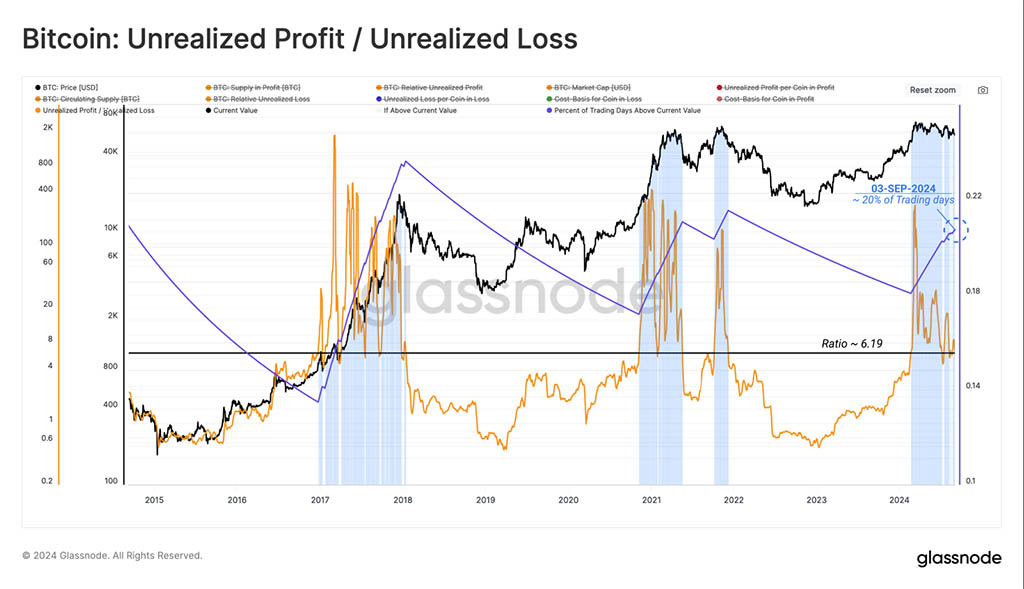

С ростом ценового давления становится разумным оценить нереализованные убытки инвесторов, чтобы оценить испытываемый ими финансовый стресс.

С точки зрения более широкого рынка, нереализованные убытки остаются исторически низкими. Общие нереализованные убытки составляют всего 2,9% от рыночной капитализации Bitcoin, что является исторически низким показателем.

Это говорит о том, что совокупный инвестор остается относительно прибыльным даже в условиях продолжающегося снижения цен.

Если мы возьмем соотношение между общей нереализованной прибылью и нереализованным убытком, то увидим, что прибыль остается в 6 раз больше убытков, что подтверждает вышеприведенное наблюдение. Около 20% торговых дней видели это соотношение выше текущего значения, что подчеркивает удивительно прочное финансовое положение среднего инвестора.

Краткосрочные проблемы

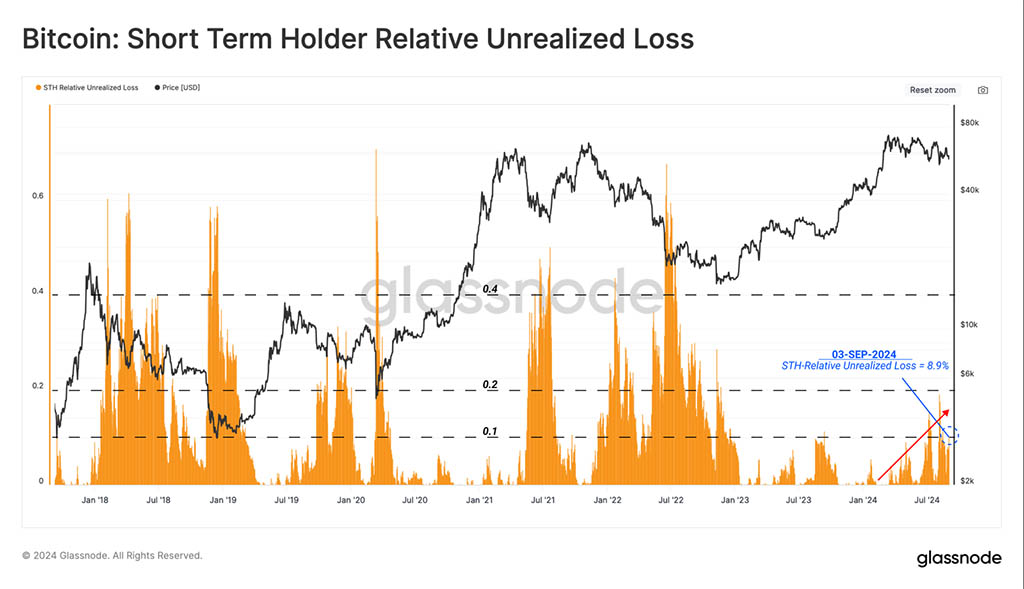

Когорта краткосрочных держателей, представляющая новый спрос на рынке, похоже, несет на себе большую часть рыночного давления. Их нереализованные убытки доминируют в целом, и их величина последовательно увеличивалась в течение последних нескольких месяцев.

Однако даже для этой группы величина нереализованных убытков относительно рыночной капитализации пока не достигла полномасштабной территории медвежьего рынка и больше напоминает неспокойный период 2019 года.

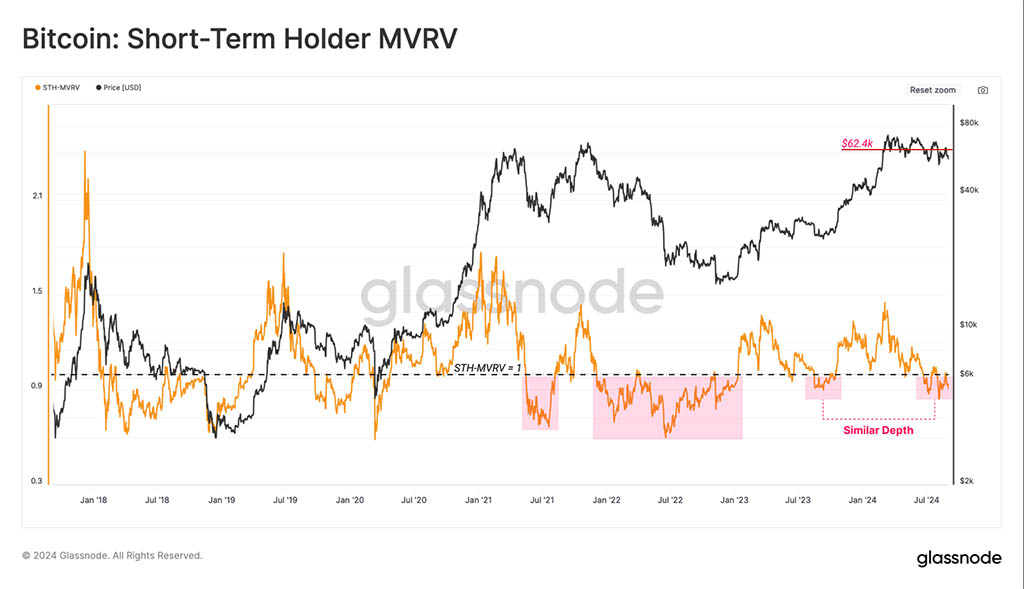

Мы можем подкрепить вышеприведенное наблюдение, оценив коэффициент STH MVRV, который рухнул ниже значения безубыточности 1,0. Этот показатель торгуется на уровнях, аналогичных августу 2023 года во время восстановительного ралли после краха FTX.

Это говорит нам о том, что среднестатистический новый инвестор несет нереализованный убыток. В общем, пока спотовая цена не восстановит базисную стоимость STH в $62400, ожидается дальнейшая слабость рынка.

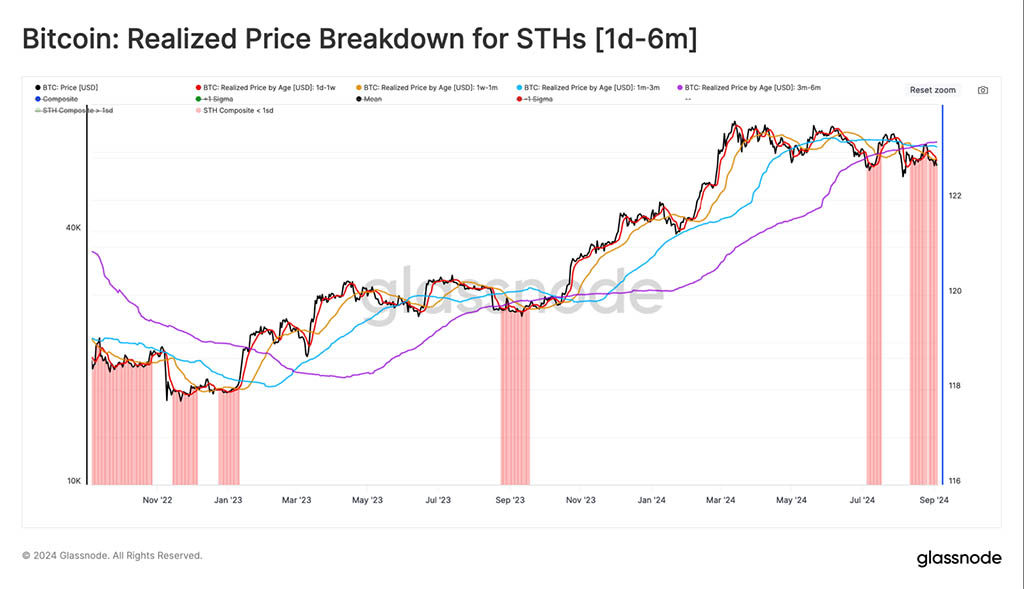

Мы можем повысить нашу уверенность в этой оценке, проверив подгруппы в группе инвесторов STH. В настоящее время все возрастные группы в группе STH несут нереализованный убыток, а их средняя стоимость базиса следующая:

➤ 1д-1н: 59,0 тыс. долл.

➤ 1н–1м: 59,9 тыс. долл.

➤ 1–3м: 63,6 тыс. долл.

➤ 3–6м: 65,2 тыс. долларов

Реакция инвесторов

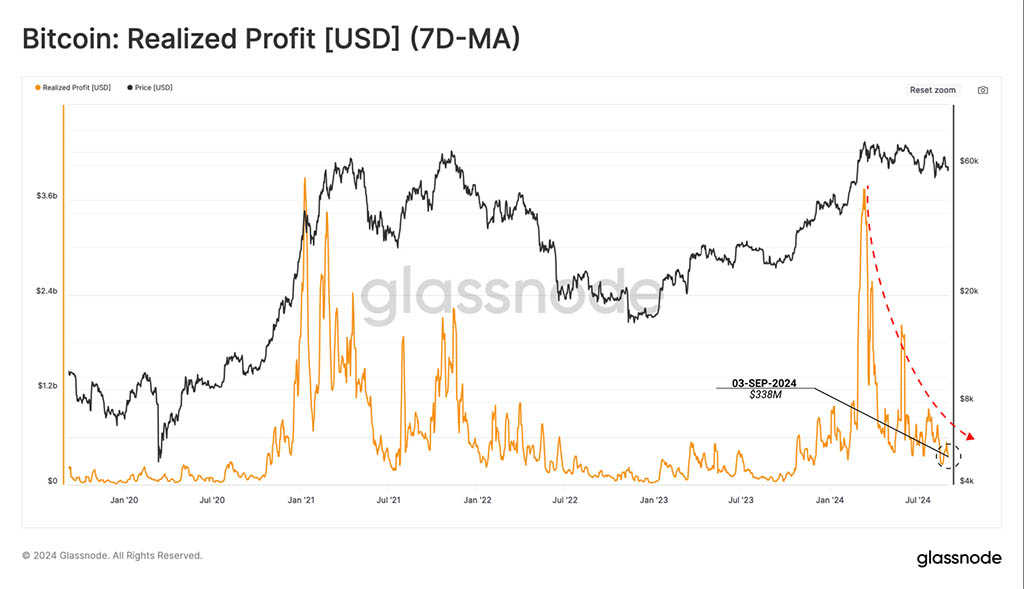

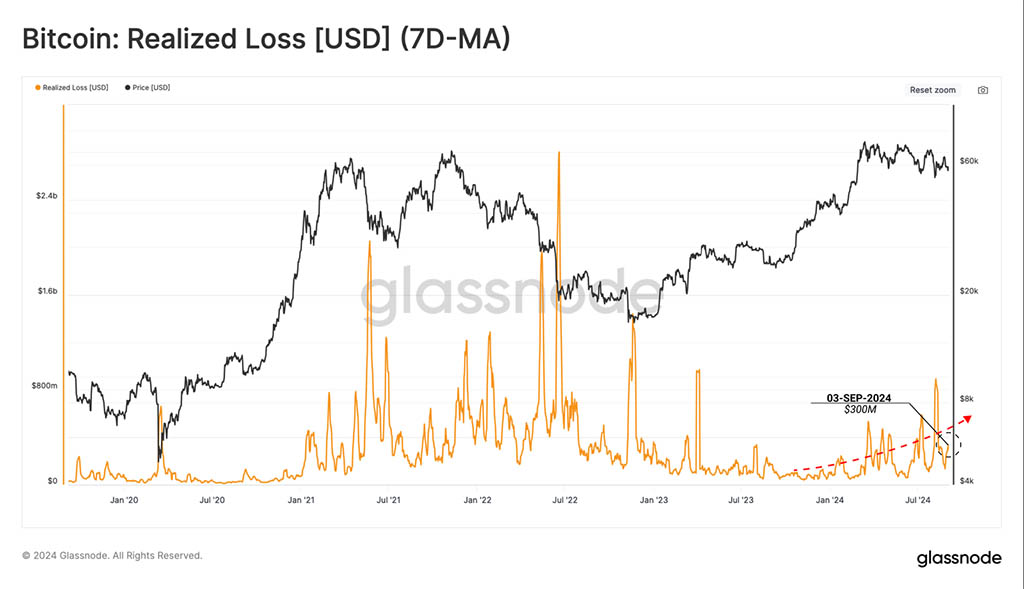

Оценка нереализованных убытков дает важнейшее представление о давлении, которое испытывают инвесторы рынка. Затем мы можем дополнить это анализом объемов реализованной прибыли и убытков (зафиксированных), чтобы лучше понять, как эти инвесторы реагируют на это давление.

Начиная с реализованной прибыли, мы видим резкое снижение после ATH в $73000, что указывает на то, что большинство монет, потраченных с тех пор, фиксировали все более мелкие объемы прибыли.

Переходя к реализованным убыткам, мы отмечаем, что количество убыточных событий увеличивается, а объем торговли растет по мере развития нисходящего тренда на рынке.

События, приносящие убытки, пока не достигли экстремальных уровней, наблюдавшихся во время распродажи середины 2021 года или медвежьего рынка 2022 года. Однако постепенный дрейф вверх действительно указывает на то, что в модели поведения инвесторов проникает некоторый страх.

С точки зрения коэффициента риска Sell-Side мы видим, что общая реализованная прибыль и убыток относительно невелики по сравнению с общим размером рынка. Мы можем интерпретировать этот показатель в рамках следующей структуры:

- Высокие значения указывают на то, что инвесторы тратят монеты с большой прибылью или убытком относительно их базовой стоимости. Это состояние указывает на то, что рынок, вероятно, должен заново найти равновесие и обычно следует за ценовым движением с высокой волатильностью.

- Низкие значения указывают на то, что большинство монет тратятся относительно близко к их безубыточной стоимости, что предполагает достижение определенной степени равновесия. Это состояние часто означает исчерпание «прибыли и убытка» в текущем ценовом диапазоне и обычно описывает среду с низкой волатильностью.

Коэффициент риска Sell-Side снизился до нижней границы, что говорит о том, что большинство монет, продаваемых в сети, делают это близко к своей первоначальной цене приобретения. Это говорит о постепенном насыщении прибыльной и убыточной деятельности в текущем ценовом диапазоне.

Исторически это указывает на ожидание повышенной волатильности в ближайшем будущем и аналогично периоду 2019 года.

Навигация по циклу

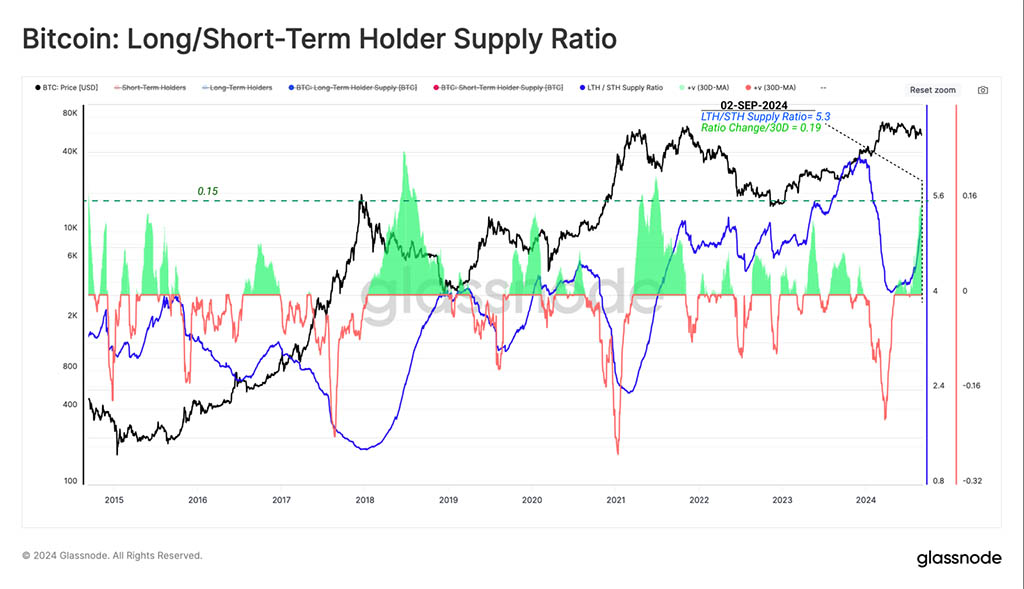

Во время нисходящих трендов терпение и HODLing естественным образом становятся доминирующей рыночной динамикой. Значительное количество монет Long-Term Holder было потрачено с целью получения прибыли в мартовском ATH, создав чистый избыток предложения.

В последнее время LTH замедлили получение прибыли, и предложение, накопленное во время подъема ATH, постепенно переходит в статус Long-Term Holder. Однако исторические примеры увеличения предложения LTH таким образом показывают, что это обычно происходит во время перехода к медвежьему рынку.

Подкрепляя вышеизложенное наблюдение, мы отмечаем, что за последние месяцы объем активов, находящихся в руках инвесторов с новым спросом, сократился по мере созревания монет и перехода их в статус долгосрочных держателей.

Процент богатства, удерживаемого новыми инвесторами, не достиг повышенных пределов, наблюдавшихся во время предыдущих событий распределения ATH. Это может указывать на то, что пик 2024 года больше соответствует максимуму середины цикла 2019 года, а не макромаксимумам, наблюдавшимся в 2017 и 2021 годах.

Чтобы завершить наш анализ, мы обратимся к упрощенной схеме для анализа исторических циклов рынка BTC с использованием ключевых уровней ценообразования в сети:

- 🔴 Глубокий медвежий рынок: цены торгуются ниже цены реализации.

- 🔵 Ранний бычий рынок: цены колеблются между реализованной ценой и истинным рыночным средним значением.

- 🟠 Восторженный бычий рынок: цены колеблются между ATH и истинным рыночным средним.

- 🟢 Эйфорический бычий рынок: цены торгуются выше ATH предыдущих циклов.

В рамках этой структуры ценовое действие остается в структуре Enthusiast Bull Market, что является конструктивным наблюдением. Однако в случае локального спада уровень цен в $51000 остается критической зоной интереса, которую необходимо поддерживать для дальнейшего роста цен.

Резюме и выводы

Поскольку Bitcoin (BTC) просел всего на 22% от своего ATH, что значительно меньше, чем в предыдущих циклах, среднестатистический инвестор BTC остается в значительной степени прибыльным, что подчеркивает надежность его позиции.

Тем не менее, группа краткосрочных держателей продолжает нести повышенные нереализованные убытки, что указывает на то, что они являются основной группой риска и ожидаемым источником давления со стороны продавцов в случае спада.

Наряду с этим, активность по получению прибыли и убытков остается на удивление низкой, что свидетельствует о насыщении нашего текущего диапазона критически важными показателями, такими как коэффициент риска продажи, что указывает на потенциальную возможность повышенной волатильности в ближайшем будущем.

Читайте также: