Макроэкономическая среда остается неопределенной, поскольку продолжается реструктуризация глобальных торговых отношений. Несмотря на это, показатели крепких активов остаются замечательными: золото подскочило до нового ATH в $3300, а Bitcoin находится выше $80 000.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Макроэкономическая среда остается неопределенной, поскольку продолжается реструктуризация глобальных торговых отношений. Эта неопределенность способствовала повышению волатильности как на казначейских облигациях США, так и на фондовых рынках.

- В ответ на сложный экономический фон Bitcoin зафиксировал самую большую просадку цикла. Тем не менее, это остается в типичных границах предыдущих коррекций во время бычьих рынков. Кроме того, медианная просадка цикла остается на порядок ниже, чем в предыдущих итерациях, что подчеркивает более устойчивый профиль спроса.

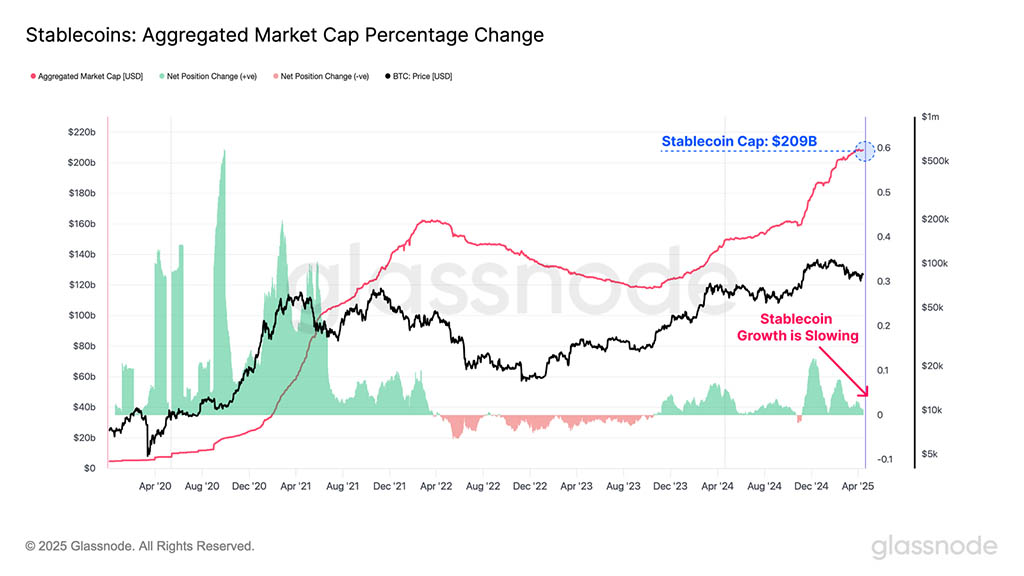

- Ликвидность в экосистеме цифровых активов продолжает сокращаться, что отражается в снижении притока капитала и стагнации роста стейблкоинов.

- Инвесторы находятся в состоянии значительного стресса, в настоящее время столкнувшись с крупнейшими нереализованными убытками за всю историю. Однако основная часть этих убытков сосредоточена среди новых участников рынка, в то время как долгосрочные держатели в целом остаются в прибыли.

Макроэкономическая неопределенность сохраняется

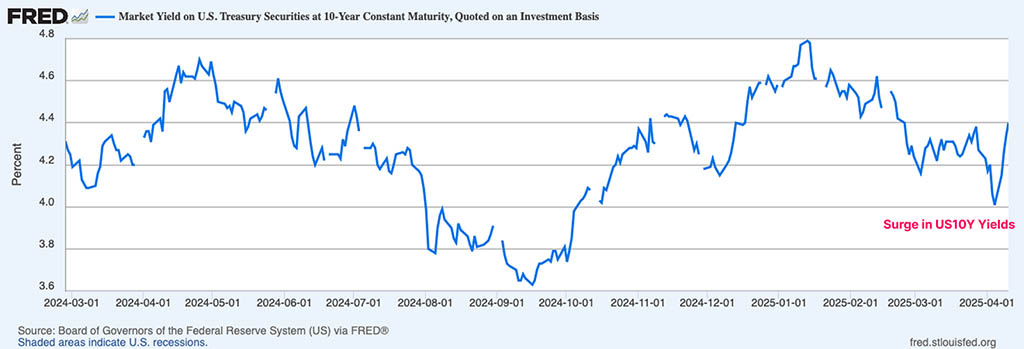

Неопределенность нависла над макроэкономическим ландшафтом, поскольку администрация Трампа стремится перевернуть и реструктурировать статус-кво глобальных торговых отношений. На данный момент казначейские облигации США выступают в качестве обеспечения и основы финансовой системы, а 10-летние казначейские облигации считаются эталонной безрисковой ставкой.

Ключевой целью администрации было снижение доходности 10-летних казначейских облигаций, и они добились первоначального успеха в первые месяцы года, когда доходность снизилась до 3,7%, поскольку более широкие рынки распродавали. Однако это было мимолетным, поскольку доходность с тех пор подскочила до 4,5%, сведя на нет этот прогресс и создав значительную волатильность на рынке облигаций.

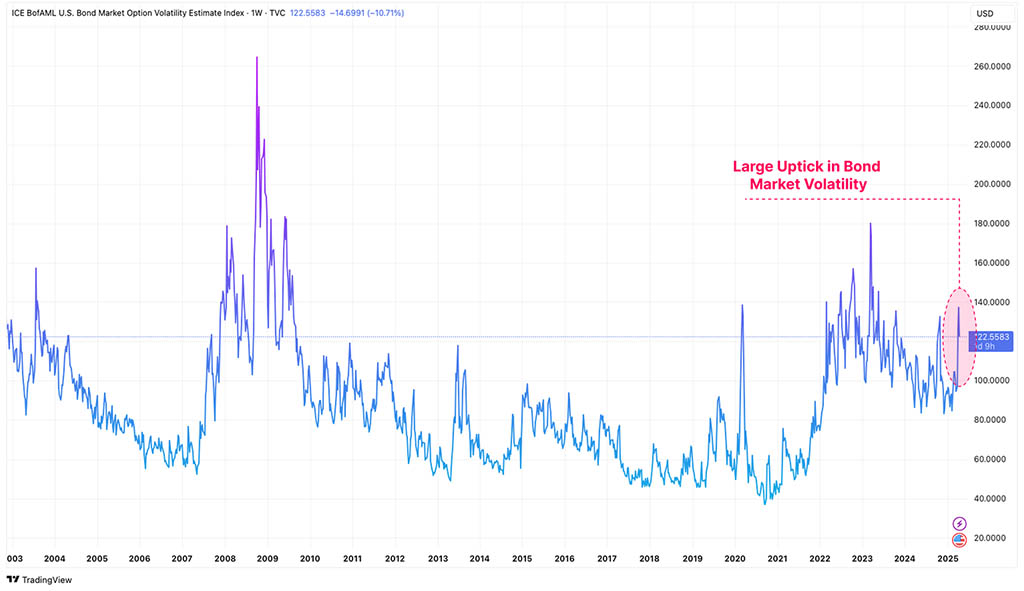

Мы можем количественно оценить беспорядочное поведение рынка облигаций с помощью индекса MOVE. Эта метрика является ключевым индикатором стресса и волатильности рынка облигаций, полученным из подразумеваемой 30-дневной волатильности на рынке казначейских облигаций США на основе цен опционов с различными сроками погашения.

Согласно этому показателю, волатильность американских казначейских облигаций резко возросла, что подчеркивает крайнюю степень неопределенности и страха среди инвесторов на рынке облигаций.

Мы также можем измерить сбой на фондовых рынках США с помощью индекса VIX, который измеряет рыночные ожидания 30-дневной волатильности на фондовом рынке США. Волатильность на рынке облигаций также заметно проявилась на рынке акций, при этом VIX теперь регистрирует схожие значения волатильности с кризисом COVID 2020 года, мировым финансовым кризисом 2008 года и пузырем доткомов 2001 года.

Волатильность базового обеспечения финансовой системы имеет тенденцию приводить к оттоку капитала инвесторов и ужесточению условий ликвидности. Учитывая, что Bitcoin и цифровые активы являются одними из наиболее чувствительных к ликвидности инструментов, они естественным образом были подхвачены волатильностью и просадкой рисковых активов.

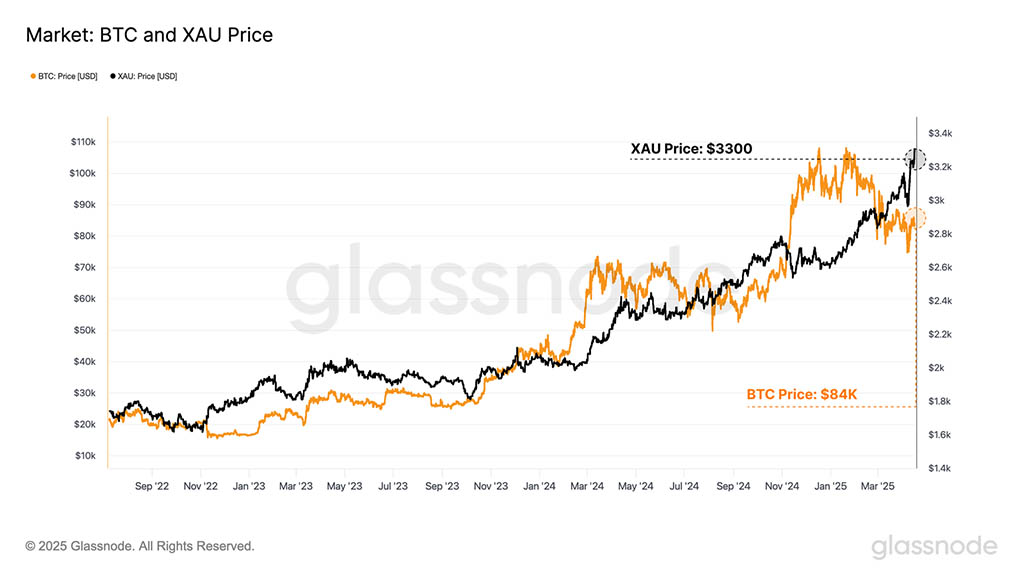

На фоне этих потрясений эффективность крепких активов остается на удивление впечатляющей. Золото продолжает расти, достигнув нового ATH в $3300, поскольку инвесторы бегут в традиционный актив-убежище. Bitcoin изначально падал до $75 000 вместе с рискованными активами, но с тех пор восстановил недельный рост, торгуясь около $85 000, теперь оставаясь на месте после этого всплеска волатильности.

Поскольку мир приспосабливается к меняющимся торговым отношениям, золото и BTC все чаще выходят на центральную сцену как глобальные нейтральные резервные активы. Таким образом, можно утверждать, что в поведении золота и BTC в событиях последних недель есть захватывающий сигнал.

Bitcoin остается устойчивым

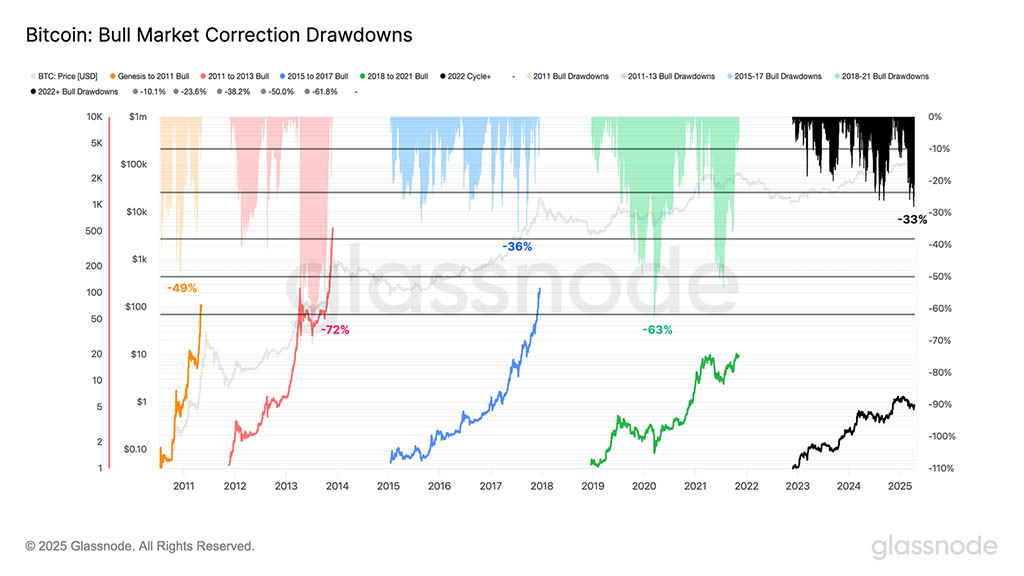

Хотя и впечатляет то, что Bitcoin все еще торгуется в районе $85 000, ведущий цифровой актив все еще испытывает повышенную волатильность и просадки в последние месяцы. Актив зафиксировал самую большую просадку в цикле 2023-25, достигнув максимального отката на -33% ниже своего ATH.

Однако масштабы просадки остаются в типичных границах предыдущих коррекций во время бычьих рынков. В предыдущих макроэкономических событиях, таких как на прошлой неделе, BTC обычно испытывал падение более -50% в таких событиях, что подчеркивает степень устойчивости современных настроений инвесторов по отношению к активу в неблагоприятных условиях.

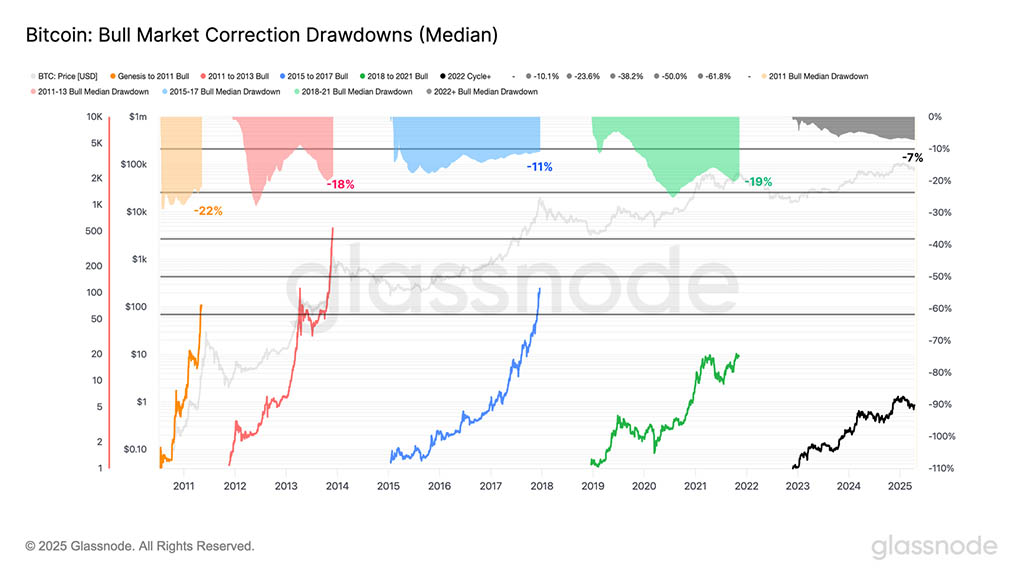

Чтобы количественно оценить устойчивость текущего цикла, мы можем оценить скользящий медианный профиль просадки для всех структур бычьего рынка.

- 2011: -22%

- 2011-13: -18%

- 2015-18: -11%

- 2018-21: -19%

- 2022+: -7%

Медианная просадка для текущего цикла значительно меньше, чем во всех предыдущих случаях. Просадки с 2023 года были меньше и более контролируемыми по своей природе, что предполагает более устойчивый профиль спроса и то, что многие инвесторы Bitcoin более склонны HODL во время рыночных потрясений.

Ликвидность продолжает сокращаться

Мы также можем оценить, как макроэкономическая неопределенность повлияла на профиль ликвидности BTC.

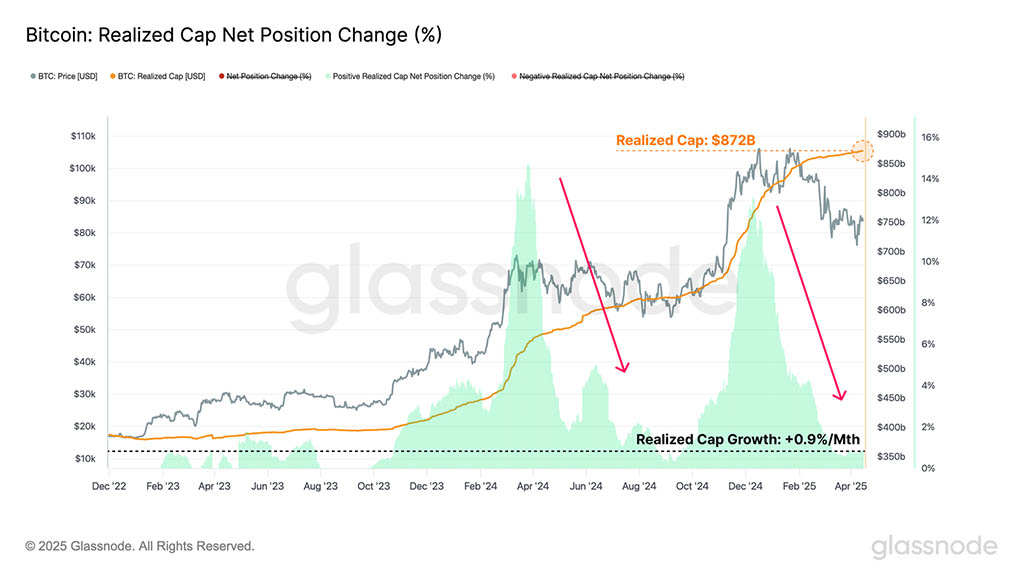

Один из способов измерения внутренней ликвидности BTC — это метрика реализованной капитализации, которая вычисляет кумулятивный чистый приток капитала в цифровой актив. Реализованная капитализация торгуется по значению ATH в $872 миллиарда, однако темпы роста капитала сократились до всего лишь +0,9% в месяц.

На фоне чрезвычайно сложной рыночной ситуации впечатляет то, что приток капитала в актив остается положительным. Учитывая, что темпы притока свежего капитала в актив замедляются, это также говорит о том, что инвесторы в настоящее время менее склонны выделять капитал в краткосрочной перспективе, что говорит о том, что нежелание рисковать, скорее всего, останется поведением по умолчанию на данный момент.

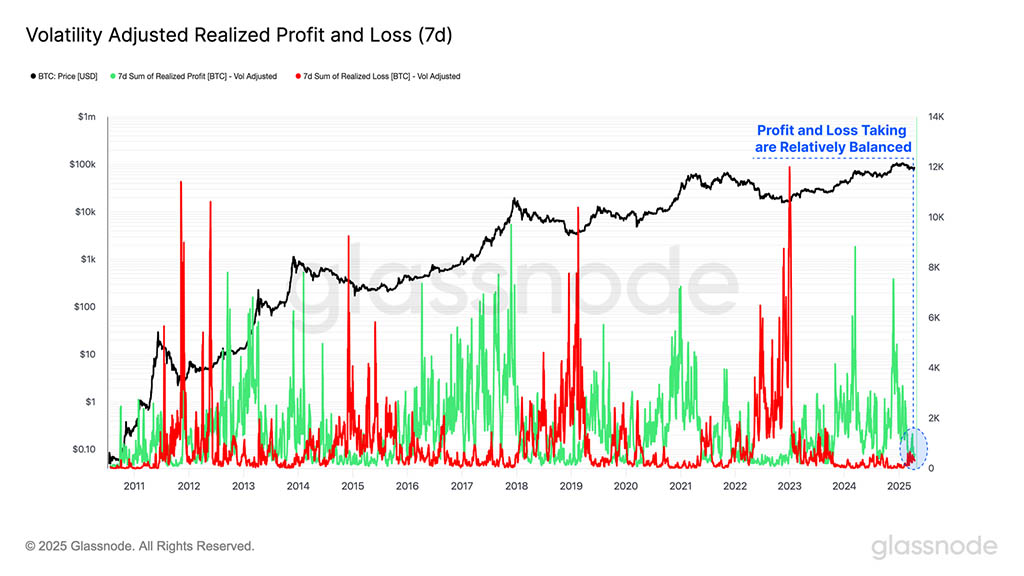

Показатели реализованной прибыли и убытка являются входными компонентами реализованной капитализации, позволяя нам измерить разницу между ценой приобретения монеты и ее стоимостью на момент ее траты ончейн.

- Монеты, потраченные сверх цены приобретения, считаются зафиксированными в Реализованной прибыли.

- Монеты, потраченные ниже цены приобретения, считаются зафиксированными в реализованных убытках.

Измеряя реализованную прибыль и убыток в терминах BTC, мы можем нормализовать все события получения прибыли и убытков относительно расширяющейся рыночной капитализации Bitcoin в течение циклов. Здесь мы представляем новый вариант, который дополнительно уточняется путем корректировки волатильности (7-дневная реализованная волатильность), помогая учитывать уменьшающуюся доходность и темпы роста по мере того, как Bitcoin созревает на протяжении своей 16-летней истории.

В настоящий момент прибыль и убытки относительно сбалансированы, что приводит к относительно нейтральной ставке притока капитала, отмеченной ранее. Можно утверждать, что это отражает насыщение в активности инвесторов в текущем ценовом диапазоне и, как правило, предвосхищает период консолидации, поскольку рынок пытается найти новое равновесие.

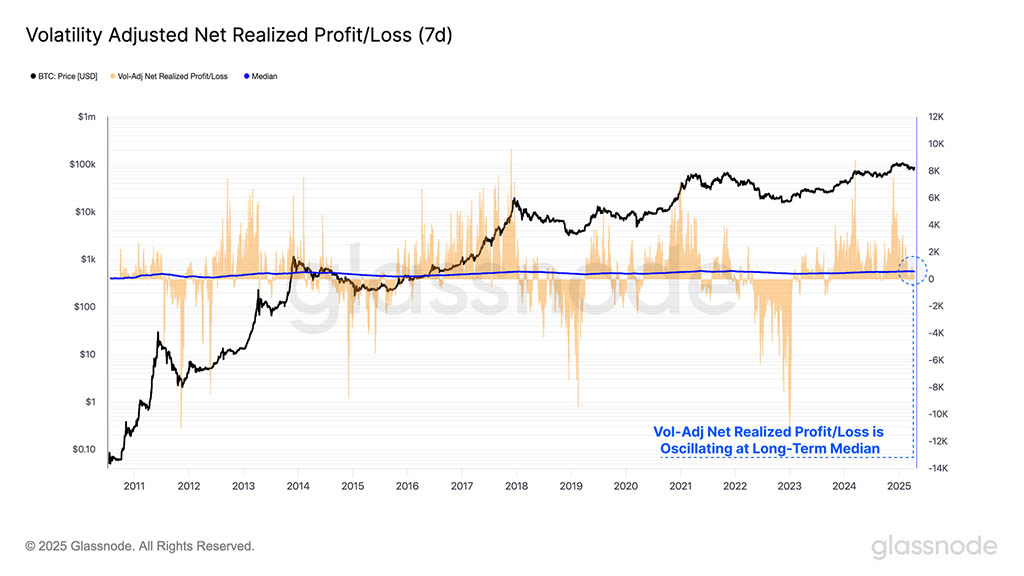

Рассчитав разницу между реализованной прибылью и реализованным убытком, мы можем получить метрику чистой реализованной прибыли/убытка. Эта метрика измеряет направленное доминирование стоимости, поступающей в/из сети.

Используя показатель чистой реализованной прибыли/убытка, скорректированный с учетом волатильности, мы можем сравнить его с кумулятивным медианным значением, пытаясь провести различие между двумя рыночными режимами.

- Значения, постоянно превышающие медианное значение, обычно сигнализируют о бычьем рынке и чистом притоке капитала.

- Устойчивые значения ниже кумулятивной медианы обычно считаются медвежьим рынком, при этом Bitcoin испытывает чистый отток капитала.

Рынки регулярно подводят инвесторов к грани максимальной боли, обычно достигая пика в поворотной точке между бычьим и медвежьим циклами. Мы можем видеть, как чистая реализованная прибыль/убыток с поправкой на волатильность колеблется вокруг своей долгосрочной медианы, выступая в качестве инструмента возврата к среднему.

Сейчас этот показатель вернулся к нейтральному срединному значению, что говорит о том, что рынок BTC сейчас находится в точке принятия ключевого решения, и рисует линию на песке, по которой быки могут восстановить поддержку в текущем ценовом диапазоне.

Стейблкоины стали основополагающим классом активов в экосистеме цифровых активов, выступая в качестве котируемого актива для торговли как на централизованных, так и на децентрализованных торговых площадках. Оценка ликвидности через призму стейблкоинов дает дополнительное измерение нашему анализу, предоставляя целостный взгляд на профиль ликвидности цифровых активов.

Рост предложения стейблкоинов остается положительным, но в последние недели замедляется. Это дает дополнительный слой слияния, что произошло сокращение более широкой ликвидности цифровых активов, измеряемое через более слабый спрос на цифровые доллары.

Проверка давления инвесторов

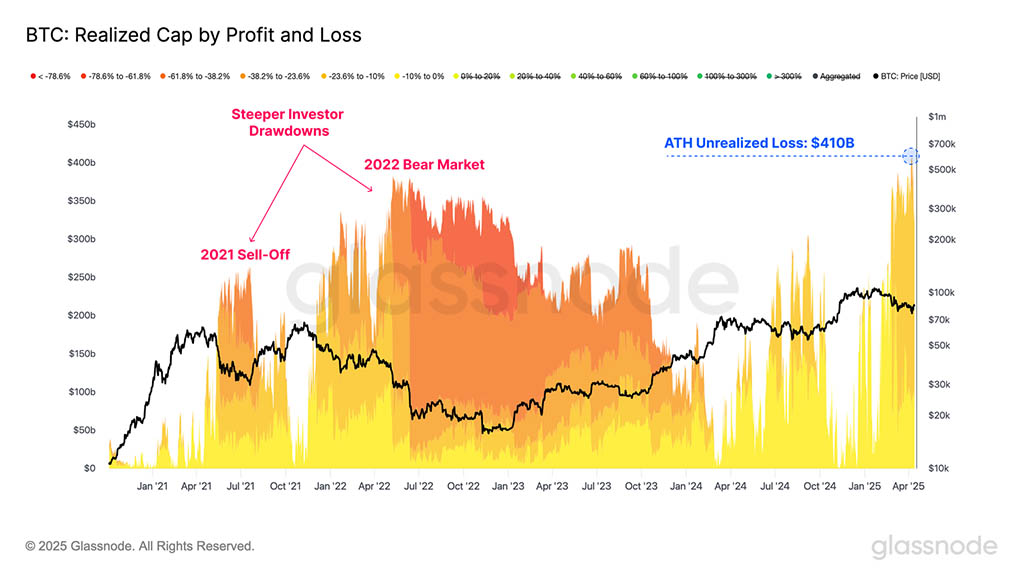

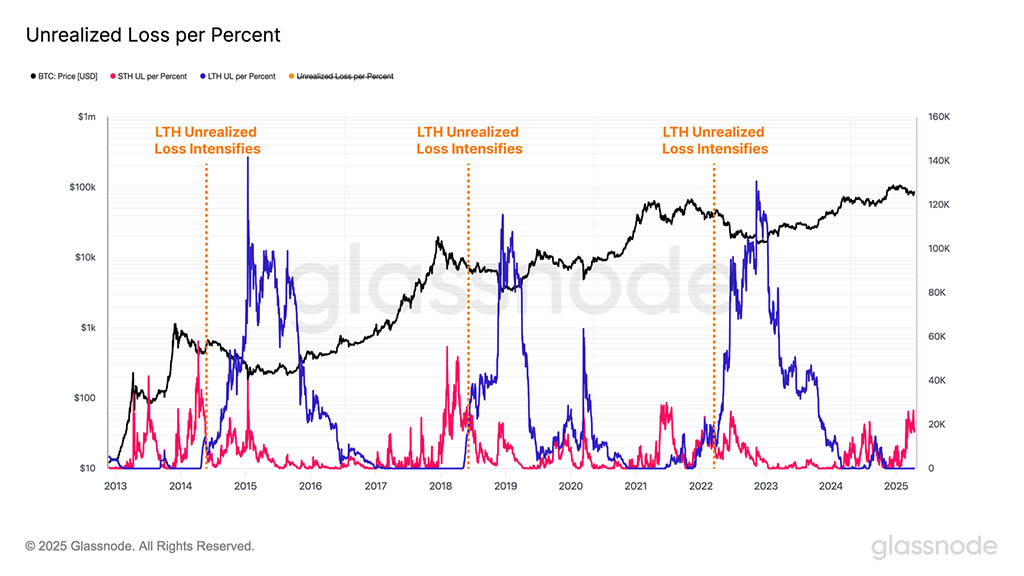

В условиях продолжающейся нестабильности на рынке важно оценить масштаб нереализованных убытков, которые в настоящее время несут инвесторы в BTC.

При измерении нереализованных убытков, удерживаемых рынком, мы отмечаем, что нереализованные убытки достигли нового ATH в $410 миллиардов во время падения рынка до $75 000. Когда мы проверяем состав нереализованных убытков, мы видим, что большинство инвесторов удерживают просадки до -23,6%.

Общая величина нереализованных убытков больше по сравнению с распродажей в мае 2021 года и медвежьим рынком 2022 года. Однако стоит отметить, что на уровне отдельных инвесторов рынок пережил гораздо более резкие просадки до -61,8% и -78,6% соответственно.

Хотя общие нереализованные убытки больше (учитывая, что BTC сегодня является более крупным активом), индивидуальные инвесторы сегодня испытывают меньше проблем по сравнению с предыдущими периодами медвежьего рынка.

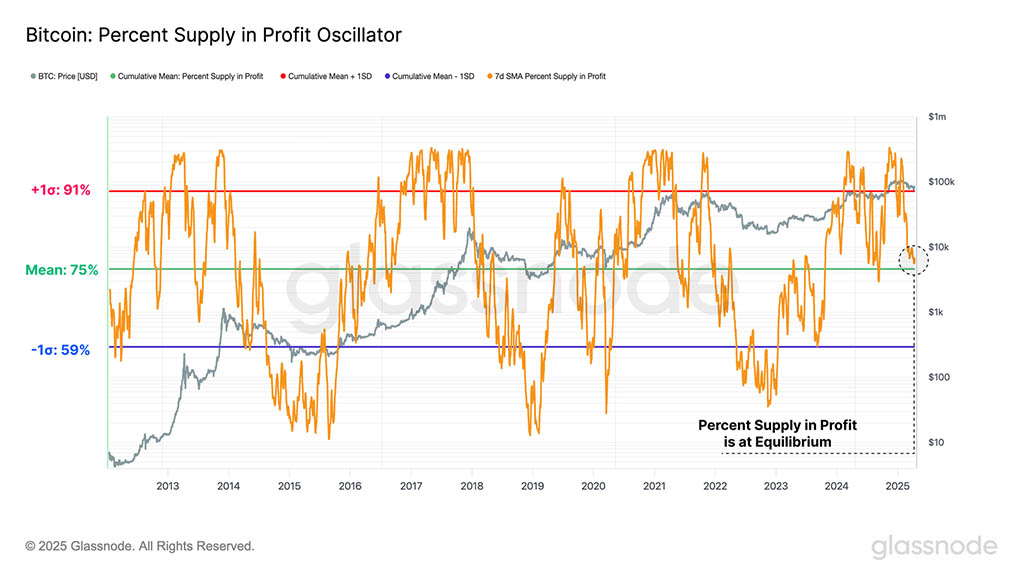

Несмотря на ATH в нереализованных убытках, процент оборотного предложения, удерживаемого в прибыльной позиции, остается повышенным на уровне 75%. Это говорит о том, что большинство убыточных инвесторов были новыми покупателями в рамках формирования вершины.

Интересно, что процент предложения в прибыли приближается к своему долгосрочному среднему значению. Исторически это ключевая область для защиты, прежде чем подавляющее большинство монет упадет в убыток, и критический порог между бычьими и медвежьими рыночными структурами.

- Бычьи рынки обычно характеризуются предложением прибыли выше своего долгосрочного среднего значения, регулярно находя поддержку на этом уровне во всем режиме.

- Медвежьи рынки исторически отмечены глубокими и продолжительными периодами падения ниже долгосрочного среднего значения, при этом частые отклонения от этого уровня подтверждают снижение прибыльности.

Аналогично показателю чистой реализованной прибыли/убытка, отскок от долгосрочного среднего диапазона будет положительным наблюдением, если его защитить.

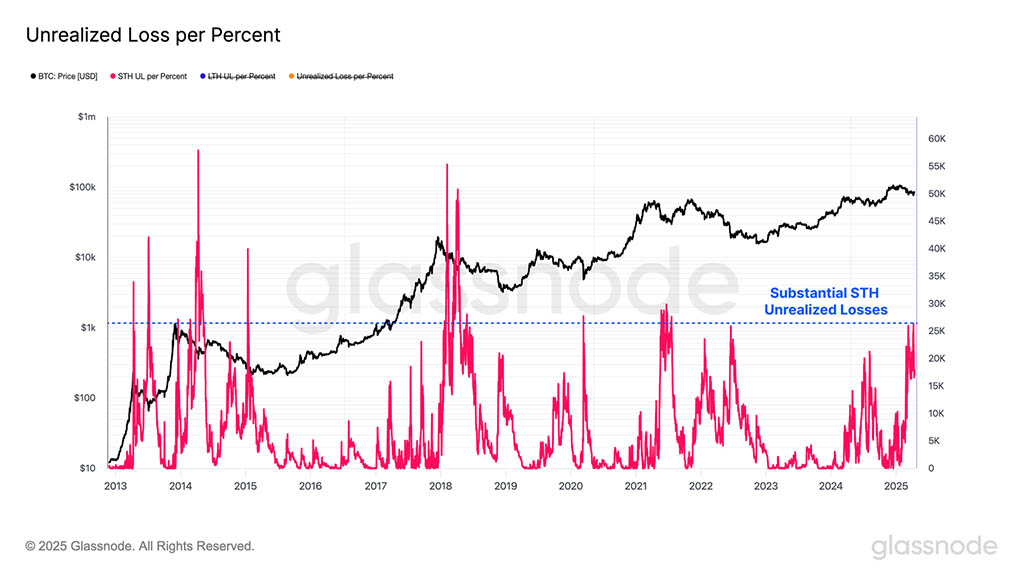

Поскольку рынок продолжает сокращаться, разумно ожидать, что абсолютный размер нереализованных убытков будет расти. Чтобы учесть это и нормализовать просадки разной величины, мы вводим новый вариант метрики: Нереализованные убытки на процент просадки, который выражает убытки, удерживаемые в BTC, относительно процентного снижения от исторического максимума.

Применение этого показателя к группе краткосрочных держателей показывает, что их нереализованные убытки, скорректированные с учетом глубины просадки, уже существенны и сопоставимы с уровнями, наблюдавшимися во время предыдущих наступлений медвежьего рынка.

Тем не менее, текущие нереализованные убытки в основном сосредоточены среди новых инвесторов, в то время как долгосрочные держатели остаются в положении односторонней прибыльности. Однако, появляется важный нюанс, поскольку недавние главные покупатели стареют в статусе долгосрочных держателей, уровень нереализованных убытков в этой когорте, вероятно, увеличится.

Исторически существенные расширения нереализованных убытков среди долгосрочных держателей часто знаменовали подтверждение условий медвежьего рынка, хотя и с задержкой после пика рынка. На данный момент нет четких доказательств того, что такой сдвиг режима происходит.

Резюме и заключение

Макроэкономический ландшафт остается неопределенным, отмеченным продолжающимися изменениями в динамике глобальной торговли, которые подпитывают существенную волатильность на рынках казначейства США и акций. Примечательно, что показатели как BTC, так и золота в частности оставались на удивление устойчивыми в этот сложный период. Можно было бы считать это захватывающим сигналом, поскольку основы финансовой системы вступают в период перехода и изменений.

Несмотря на заметную устойчивость Bitcoin, он не застрахован от повышенной волатильности, наблюдаемой на мировых рынках, что стало его самым большим падением в цикле 2023–2025 годов. Это сильно повлияло на новых участников рынка, которые теперь несут львиную долю рыночных потерь. Однако с точки зрения отдельных инвесторов рынок пережил гораздо более серьезные падения в предыдущих циклах, особенно во время медвежьих рынков в мае 2021 и 2022 годов. Кроме того, зрелые и опытные инвесторы остаются равнодушными к продолжающемуся экономическому стрессу и находятся в положении практически односторонней прибыльности.

Читайте также: