Цены на Bitcoin (BTC) продолжают падать, при этом появляются признаки истощения продавцов, но пока нет явного разворота тренда. В качестве показателя розничной активности мы анализируем взрывной рост XRP, поскольку первоначальный всплеск притока капитала останавливается, импульс ослабевает, а нестабильные настроения вызывают осторожность.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Рынок BTC продолжает консолидироваться в диапазоне от $76 000 до $87 000, при этом коэффициент реализованной прибыли/убытка начинает показывать признаки краткосрочного истощения продавцов, но пока не возобновления устойчивого бычьего тренда.

- В долгосрочной перспективе наблюдается ухудшение прибыльности инвесторов, а также возникновение ончейн-«креста смерти», что позволяет предположить, что рынок может оставаться слабым в обозримом будущем.

- Предложение в убытке остается повышенным на уровне 4,7 млн BTC, в то время как поведение монет, удерживаемых в убытке, сигнализирует об умеренном стрессе инвесторов. В совокупности эти показатели создают картину углубляющихся медвежьих условий.

- Сеть XRP от Ripple недавно испытала всплеск активности адресов на +490% и почти удвоение Realized Cap, что свидетельствует об агрессивном интересе со стороны розничных покупателей. Однако прибыльность быстро пошла на убыль, что говорит о том, что интерес со стороны розничных покупателей может стать еще более слабым.

Краткосрочное облегчение

Последние недели на рынках цифровых активов характеризовались устойчивым нисходящим трендом, при этом цены на BTC торговались на -30% ниже ATH. Во время этой коррекции зона от $76 000 до $85 000 стала критической областью интереса, и рынок торгуется в этом диапазоне с конца февраля. Каждая распродажа в направлении минимумов диапазона встречалась быстрым восстановлением, что говорит о наличии сильного реактивного спроса, который проявлялся всякий раз, когда цены торговались ниже $80 тыс.

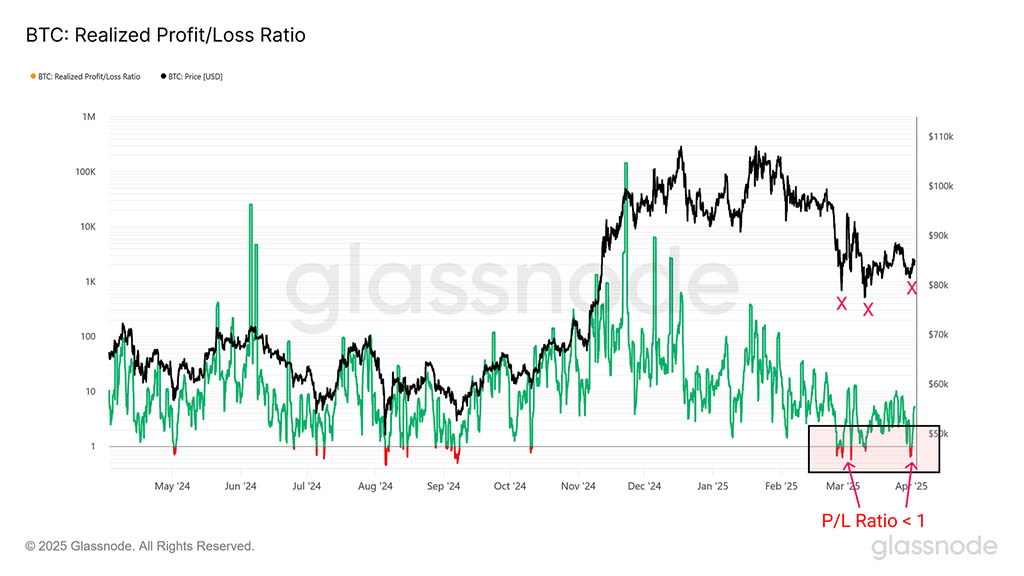

Чтобы лучше понять эту динамику, мы обратимся к коэффициенту реализованной прибыли/убытка — метрике, которая сравнивает объем реализованной прибыли в долларах США с убытками. Когда этот коэффициент падает ниже 1,0, это сигнализирует о том, что больше капитала заморожено в убытке, а не в прибыли. Эти повторные тесты уровня 1,0 часто совпадают с локальными событиями капитуляции и краткосрочными разворотами цен.

В частности, каждое падение в диапазоне от $76 000 до $80 000 совпало с падением коэффициента P/L ниже 1,0, что подчеркивает эпизоды, когда убытки перевешивали прибыль. Этот дисбаланс обычно отмечает степень истощения продавцов, когда нисходящий импульс затухает по мере поглощения давления со стороны продавцов.

Последующий отскок выглядит как облегченное ралли, но мы пока не увидели признаков возобновления и поддержания силы, что отражает тот факт, что рынок все еще переживает эмоциональное и финансовое похмелье после пика ATH в $109 000.

Уменьшение масштаба

Хотя краткосрочное истощение продавцов может принести временное облегчение, возникает более глубокий вопрос: являются ли эти отскоки признаками более крупного бычьего импульса или просто реактивными отскоками в рамках более широкого нисходящего тренда?

Хотя некоторые участники рынка могут предполагать, что повторные отскоки от диапазона $76000–$80000 в конечном итоге могут привести к новым историческим максимумам, для оценки устойчивости такого импульса необходима более долгосрочная перспектива.

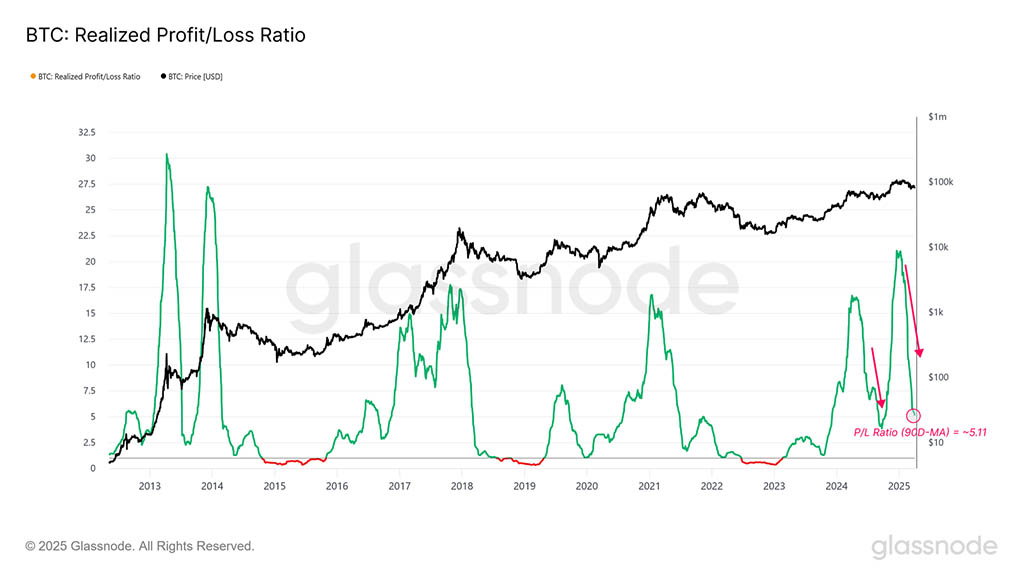

Коэффициент реальной прибыли/убытка традиционно отображается в логарифмическом масштабе из-за его волатильности и широкого диапазона. Чтобы обеспечить более четкое представление о более широкой динамике рынка, мы построили 90-дневную простую скользящую среднюю для метрики в линейном масштабе. Это сглаженное представление помогает отфильтровать ежедневный шум и выделить преобладающие тенденции в доходности потраченных монет.

С этой точки зрения долгосрочный импульс заметно снизился с начала января, несмотря на недавние краткосрочные всплески, наблюдаемые на сыром дневном разрешении. Эти кратковременные всплески прибыли не смогли переломить более широкий нисходящий тренд, что говорит о том, что макроэкономическая картина остается в целом более слабой с точки зрения ликвидности и ухудшающейся прибыльностью инвесторов.

Пока что нет никаких свидетельств того, что происходит структурный бычий сдвиг в динамике.

Крест смерти ончейн

Учитывая тенденцию к снижению прибыльности, логично обратить внимание на динамику цен как на основной фактор, позволяющий инвесторам фиксировать как прибыль, так и убытки.

Традиционно технические аналитики определяют основные изменения в импульсе, когда происходит «Крест смерти», указывающий, где 50-дневная скользящая средняя опускается ниже 200-дневной. Это событие часто сигнализирует об ослаблении тренда.

Чтобы перенести эту концепцию в область ончейн, мы строим аналог, используя ончейн-взвешенные по объему цены для монет, перемещенных за последний месяц по сравнению с последними 6 месяцами. Этот метод напрямую отражает рыночные настроения, учитывая как время, так и объемы фактического перемещения капитала ончейн.

Недавнее пересечение краткосрочной 1-месячной средней ниже долгосрочной 6-месячной цены можно считать признаком ончейн-креста смерти. Эта модель исторически предшествовала 3–6-месячным медвежьим трендам. Если этот цикл последует примеру, это означает, что рынок все еще может проходить через период слабости, прежде чем быки смогут восстановить надежный восходящий тренд.

Глубина медвежьего рынка

После признаков ослабления импульса и сокращения прибыльности текущая структура рынка соответствует почти многим из тех, которые мы рассматриваем для типичной фазы медвежьего рынка. Текущий рынок характеризуется более жесткими условиями ликвидности, негативными настроениями и импульсом, а поведение инвесторов все больше движется в сторону событий, приводящих к убыткам.

В таких условиях психология инвестора находится под влиянием страха и эмоциональной усталости. Исторически самые экстремальные медвежьи фазы, как правило, завершаются капитуляцией, часто подготавливая почву для формирования дна и последующего восстановления.

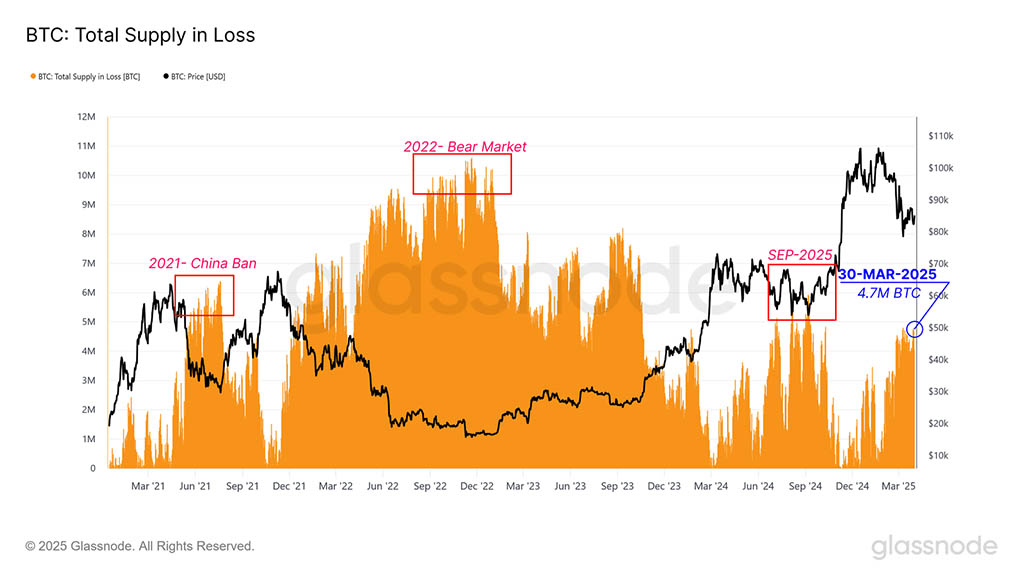

Всесторонний анализ медвежьих рынков включает два ключевых измерения: доминирование убытков и интенсивность убытков. Доминирование убытков отражается в общем предложении, удерживаемом в убытках, которое отслеживает объем монет, удерживаемых ниже цены их приобретения ончейн. 30 марта 4,7 млн BTC удерживались ниже своей базовой стоимости, что является повышенным уровнем, хотя все еще ниже экстремальных значений, наблюдавшихся в середине 2021 года, на медвежьем рынке 2022 года и во время спада в сентябре 2024 года.

Оценка этих потерь помогает определить, в какой части цикла мы находимся и находится ли рынок в глубоком отчаянии, близок к истощению или ему еще предстоит пережить больше страданий.

Измерение интенсивности потерь

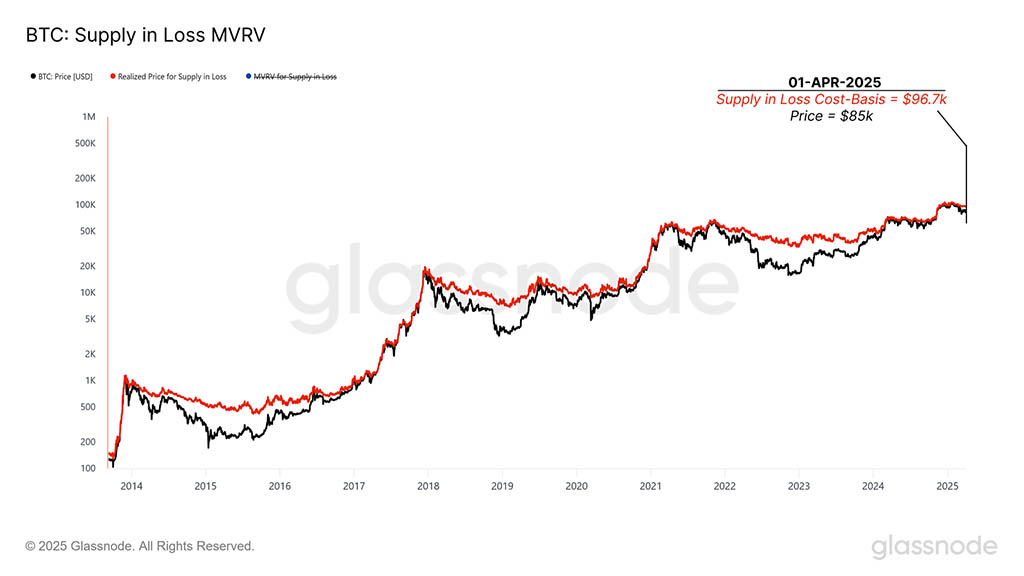

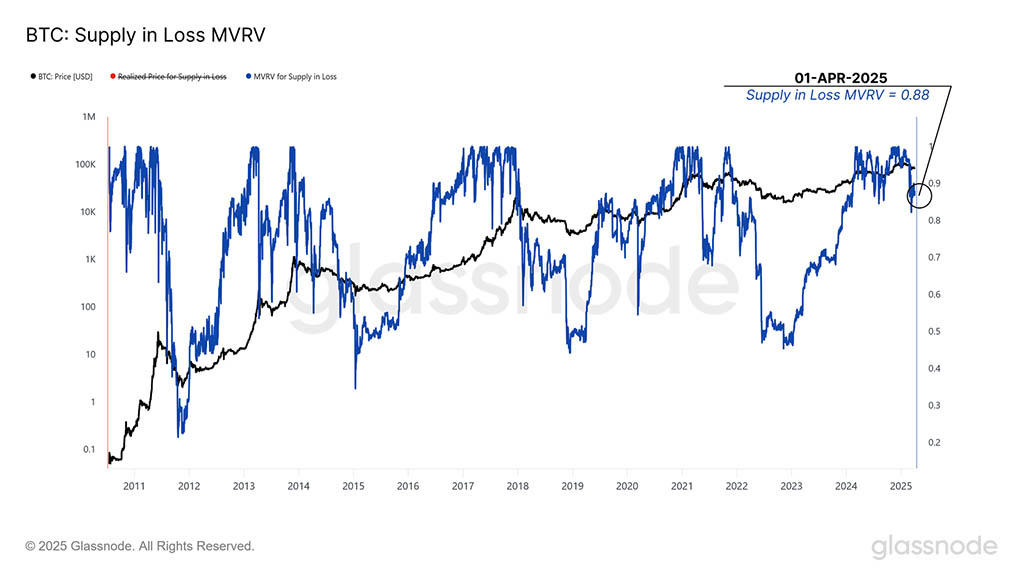

Основываясь на нашем взгляде на доминирование потерь, вторым измерением стресса инвесторов является интенсивность потерь, которая отражает, насколько ниже базовой стоимости находятся активы инвесторов. Чтобы оценить это, мы обратимся к коэффициенту рыночной стоимости к реализованной стоимости (MVRV), метрике, которая сравнивает спотовую цену со средней базовой стоимостью всех монет в предложении.

Чтобы изолировать опыт подводных инвесторов, мы можем сосредоточиться конкретно на MVRV предложения, удерживаемого в убытке. Мы можем построить эту метрику, разделив общий нереализованный убыток в долларах США, удерживаемый рынком, на количество монет, вносящих в него вклад.

Относительный нереализованный убыток, который выражает долю рыночной капитализации, находящейся под водой, в настоящее время составляет 2%. Это заметно ниже по величине, чем то, что мы видели на предыдущих медвежьих рынках, например, в 2022 году. По этому показателю, хотя количество монет, находящихся в убытке, является значительным, величина нереализованных убытков, которые они несут, не является таковой.

Исходя из этого, мы можем рассчитать среднюю стоимость убыточных монет, используя следующую формулу:

Реализованная цена убыточного предложения составляет $96 700, что означает, что в среднем средняя подводная монета несет нереализованный убыток в размере -12%.

Эта реализованная цена предложения в убытке затем служит знаменателем для построения коэффициента MVRV для этих монет, создавая осциллятор для сравнения того, насколько глубоко под водой находятся средние инвесторы, удерживающие убытки. Затем мы можем использовать эту метрику для сравнения предыдущих циклов и использовать ее в качестве входных данных для определения того, насколько глубок стресс инвесторов и есть ли какие-либо ранние признаки восстановления.

MVRV предложения в убытках резко упал, когда цена упала ниже $93 000, и сейчас торгуется на уровне 0,88, что указывает на умеренную степень потерь и стресса на рынке. Это один из самых низких уровней MVRV для этого цикла, хотя он снова не находится на крайне низких уровнях, наблюдавшихся на предыдущих медвежьих рынках.

В целом, есть много признаков слабости для инвесторов. Однако следует отметить, что масштаб этой слабости по нескольким измерениям еще не достиг глубины и серьезности некоторых из наиболее жестоких нисходящих трендов, которые Bitcoin испытывал в прошлом.

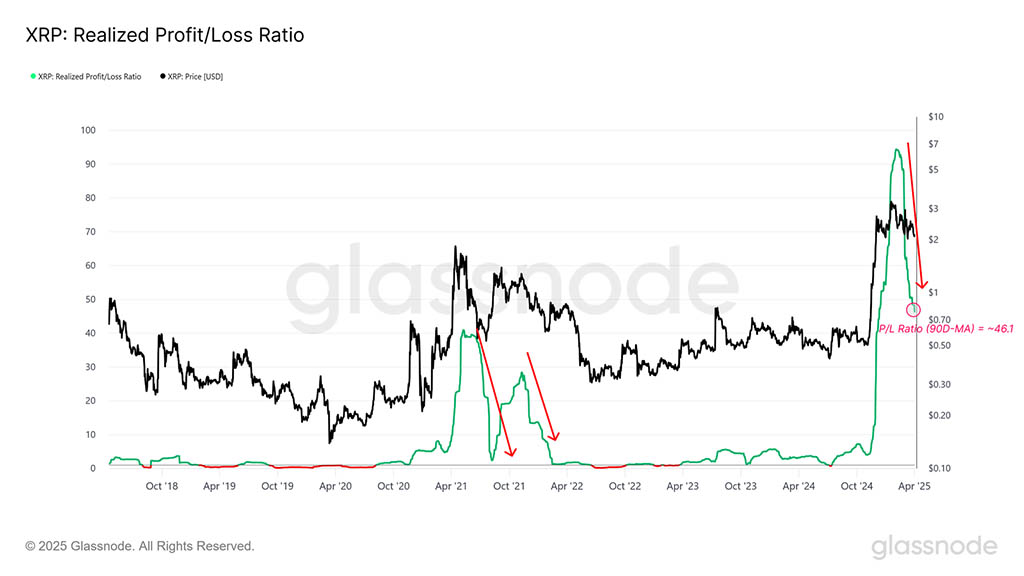

Ускользающий вдаль

Пока инвесторы BTC борются с углубляющимися потерями, в более розничных уголках рынка возникает противоположная тенденция. Одной из определяющих черт этого цикла стал рост институционального спроса через спотовые ETF США, при этом большое участие розничных инвесторов и спекуляции были направлены на альтернативные цифровые активы.

В этом цикле Ripple (XRP) стал предпочтительным активом для торговли среди розничных инвесторов, и поэтому изучение его поведения может служить показателем для измерения розничного спекулятивного спроса.

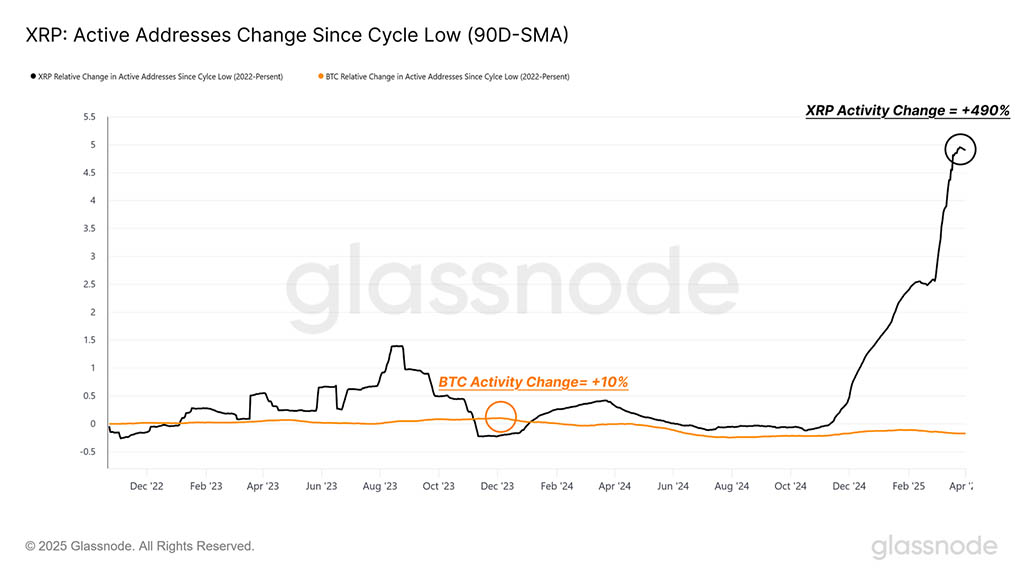

Начиная с минимума цикла 2022 года, квартальное среднее значение ежедневно активных адресов для XRP подскочило на +490%, по сравнению с всего лишь 10% для Bitcoin. Этот резкий контраст говорит о том, что розничный энтузиазм был привлечен XRP, тем самым отражая спекулятивный аппетит в криптопространстве.

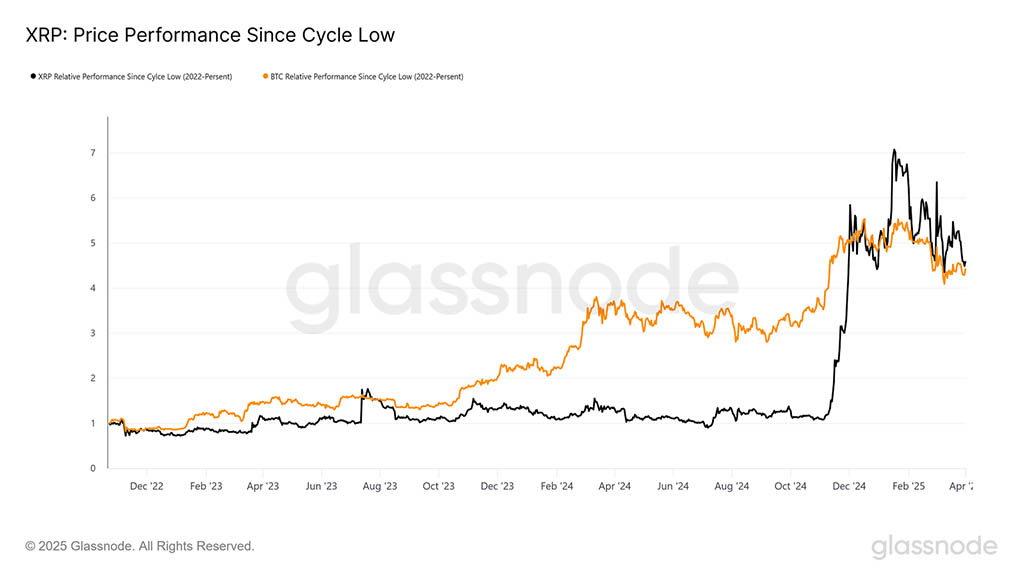

Это становится еще яснее, когда мы рассматриваем путь, пройденный каждым активом с циклического минимума 2022 года. Хотя и BTC, и XRP продемонстрировали схожую производительность, оба торговались примерно в 5-6 раз выше дна, их путь был принципиально разным.

Рост BTC происходил по более органичной и прогрессивной траектории, характеризующейся устойчивым ростом и перемежающейся резкими восходящими трендами во время ключевых событий, таких как запуск спотовых ETF и события вокруг выборов в США.

Напротив, XRP торговался преимущественно в боковом тренде до декабря 2024 года, прежде чем произошел взрывной рост, что больше соответствует спекуляциям со стороны розничных продавцов, чем структурированному и устойчивому притоку нового спроса.

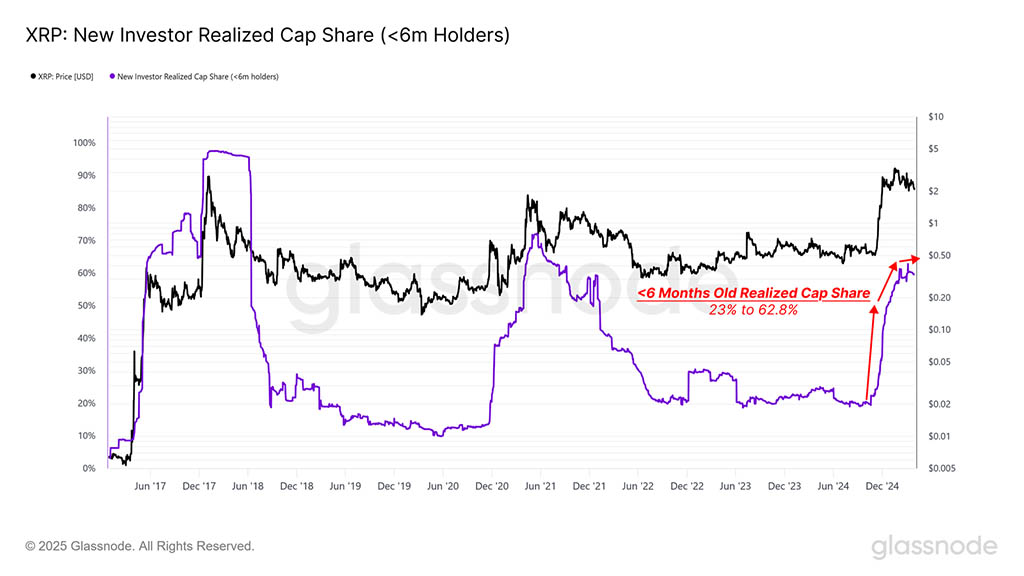

Во время этого недавнего всплеска, Realized Cap XRP почти удвоился с $30,1 миллиардов до $64,2 миллиардов, что отражает существенный приток капитала. Примечательно, что около $30 миллиардов этого прироста пришлось на инвесторов, разместивших капитал в течение последних шести месяцев, что подчеркивает кратковременную концентрацию этого ралли, вызванного розничной торговлей.

Однако с конца февраля 2025 года приток капитала начал замедляться, что свидетельствует о возможном снижении спекулятивного аппетита.

Наряду с кратковременным всплеском потоков капитала наблюдалась быстрая концентрация богатства в руках новых инвесторов: доля реализованной капитализации XRP, которая моложе 6 месяцев, выросла с 23% до 62,8% всего за короткий период времени.

В сочетании с активным участием розничных инвесторов этот резкий рост числа новых держателей является сигналом тревоги, поскольку многие инвесторы, вероятно, будут уязвимы к волатильности в сторону снижения, учитывая возросшую базовую стоимость.

Это напоминает структуру с перегруженной верхней частью базисной стоимости, которая становится еще более тревожной, когда мы наблюдаем за коэффициентом реализованных убытков/прибыли для XRP. Этот показатель неуклонно снижается с января 2025 года, что говорит о том, что инвесторы получают меньше прибыли и все больше убытков.

Эти условия являются общим сигналом снижения доверия и общего движения к более хрупким, более рискованным условиям. Учитывая приток, доминируемый розничными инвесторами, и в значительной степени сконцентрированное богатство в относительно новых руках, это намекает на состояние, когда доверие розничных инвесторов к XRP может упасть, и это может также распространиться на более широкий рынок.

Резюме и выводы

Рынок BTC продолжает переваривать коррекцию после ATH в $109000, с признаками увеличения потерь, удерживаемых и зафиксированных инвесторами. Хотя цена стабилизировалась выше области спроса около $76000–$80000, несколько индикаторов импульса ончейн указывают на то, что это могут быть облегченные ралли в рамках более широкого нисходящего тренда, а не начало устойчивого разворота.

Анализ тенденций сети XRP также дает косвенный взгляд на величину аппетита к риску розничных инвесторов. Актив пережил резкий рост активности адресов, притоков капитала и реализованного роста капитализации за последние 6 месяцев. Однако этот энтузиазм, похоже, достиг точки насыщения, поскольку фиксация прибыли ослабевает, а убытки начали ускоряться. Рынок XRP демонстрирует признаки структуры с перегруженным верхом, при этом многие инвесторы оказались в ловушке.

В целом эти данные подтверждают тот факт, что коррекция BTC имеет значимый масштаб, но пока не достигла серьезности предыдущих медвежьих рынков. Для более спекулятивных активов, таких как XRP, спрос, возможно, уже достиг пика, что говорит о том, что осторожность может быть оправдана, пока не начнут появляться признаки устойчивого восстановления.

Читайте также: