Биткоин консолидируется в диапазоне $104000–$116000 после значительного поглощения инвесторами. Спрос на фьючерсных и ETF-рынках снижается. Рост выше $116000 может оживить восходящий тренд, в то время как прорыв ниже уровня грозит продолжением снижения к $93000–$95000.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Биткоин торгуется вблизи $112000, консолидируясь в диапазоне $104000–$116000. Метрика URPD показывает, что инвесторы скопились в диапазоне $108000–$116000, заполняя образовавшийся разрыв. Это отражает конструктивную покупку на спаде, хотя и не исключает дальнейшего снижения.

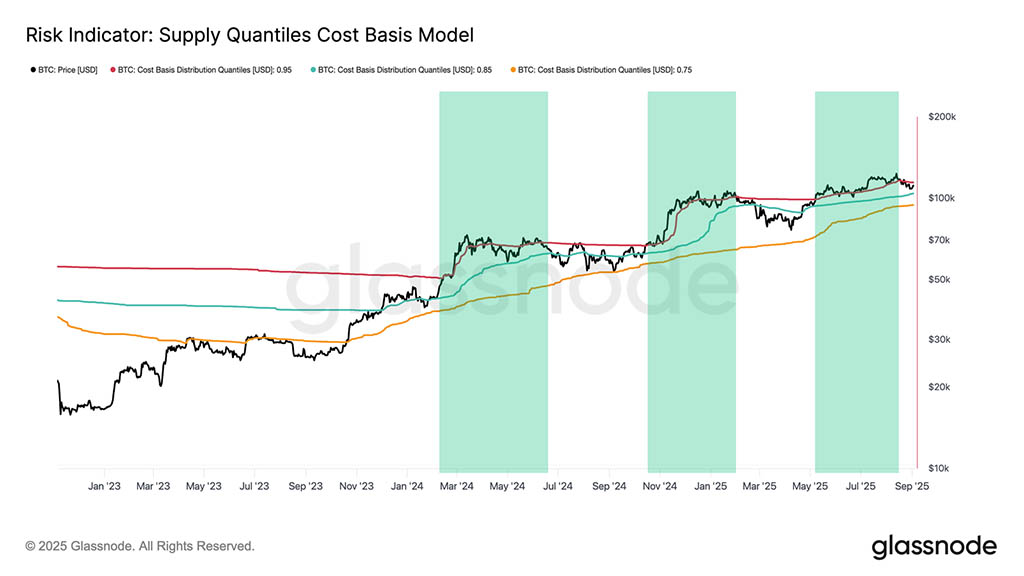

- Прорыв уровня стоимости ниже 0,95-квантильного базиса завершил 3,5-месячную эйфорическую фазу, вернув цену в диапазон $104000–$114000. Исторически эта зона представляла собой коридор боковой консолидации перед следующим решающим трендом.

- Доходность краткосрочных держателей резко упала до 42% во время распродажи, а затем отскочила до 60%. Этот отскок оставляет рынок нейтральным, но хрупким, и возобновление импульса будет подтверждено только в том случае, если цена поднимется до $114000–$116000.

- Настроения вне блокчейна остывают. Ставки финансирования фьючерсов остаются нейтральными, но уязвимыми, в то время как приток средств в ETF резко замедлился. Потоки Bitcoin-ETF в основном были направленным спотовым спросом, в то время как потоки Ethereum отражали сочетание спотового спроса и арбитража на условиях «кэш-энд-керри».

Накопление в промежутке

С момента достижения исторического максимума в середине августа биткоин вошел в волатильный нисходящий тренд, опустившись до $108000, а затем снова подскочив к $112000. С ростом волатильности главный вопрос заключается в том, означает ли это начало настоящего медвежьего рынка или просто краткосрочное снижение. Чтобы разобраться в этом, мы обратимся как к ончейн-, так и к офчейн-метрикам.

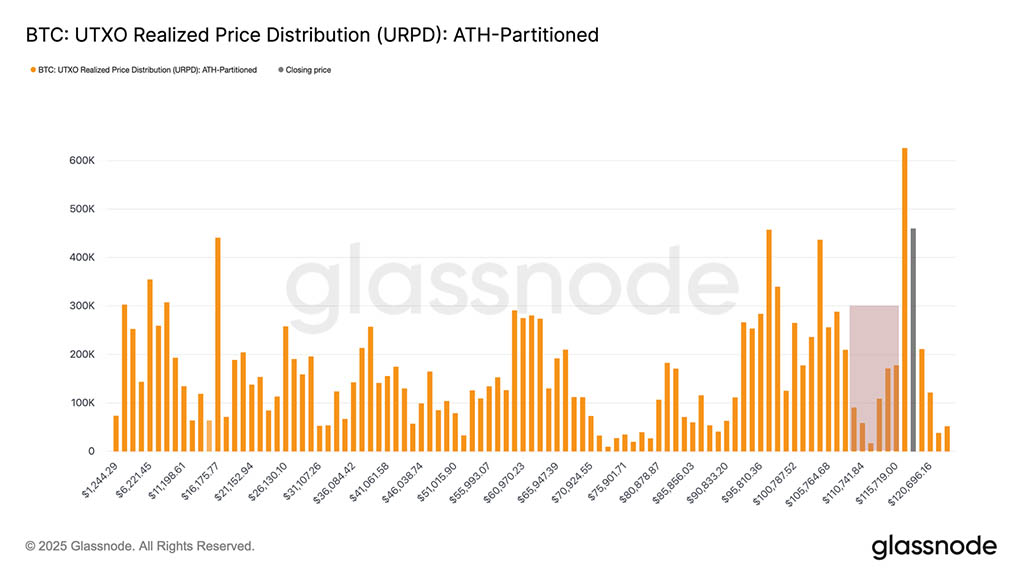

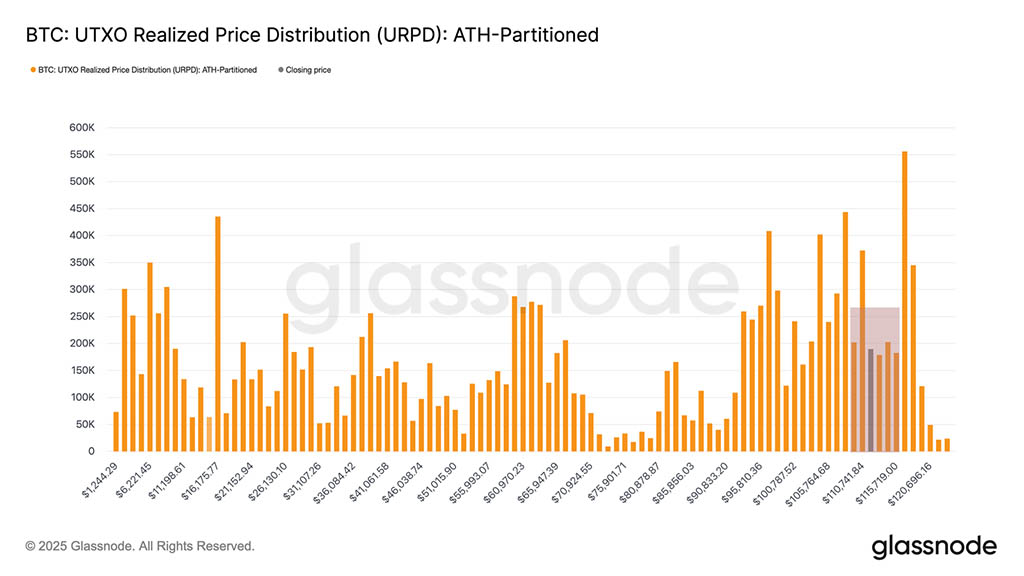

Полезной отправной точкой является распределение реализованной цены UTXO (URPD), которое показывает, по каким ценам был создан текущий набор UTXO Bitcoin, предоставляя информацию о том, где инвесторы приобрели свои монеты.

Сравнивая картину от 13 августа с текущей структурой, очевидно, что инвесторы воспользовались откатом в «воздушный разрыв» $108000–$116000. Накопление устойчиво заполняло этот диапазон, отражая явную реакцию «покупай на спаде». Такое поведение конструктивно в долгосрочной перспективе, но не исключает риск дальнейшего сокращения в краткосрочной и среднесрочной перспективе.

От эйфории до истощения

Хотя URPD подчеркивает конструктивные покупки на спаде, аргументы в пользу продолжающейся слабости вытекают из более широкого контекста цикла. Рост к новым максимумам в середине августа стал третьей многомесячной эйфорической фазой этого цикла, характеризующейся мощным ценовым импульсом, направляющим большую часть предложения в сторону прибыли. Для поддержания таких периодов необходим постоянный приток капитала, достаточно сильный, чтобы компенсировать постоянную фиксацию прибыли, а такая динамика редко сохраняется долго.

Такое поведение отражается в базисной стоимости квантиля 0,95 — пороговом значении, выше которого 95% предложения находится в прибыли. Последняя эйфорическая фаза длилась примерно 3,5 месяца, прежде чем спрос наконец показал признаки истощения: 19 августа биткоин снова упал ниже этого диапазона.

В настоящее время цена колеблется между 0,85 и 0,95 квантиля стоимости, или в диапазоне $104100–$114300. Исторически эта зона служила коридором консолидации после эйфорических пиков, часто приводя к волатильному боковому рынку. Таким образом, прорыв ниже $104100 повторит фазы истощения после ATH, наблюдавшиеся ранее в этом цикле, тогда как восстановление выше $114300 будет сигнализировать о том, что спрос обретает опору и восстанавливает контроль над трендом.

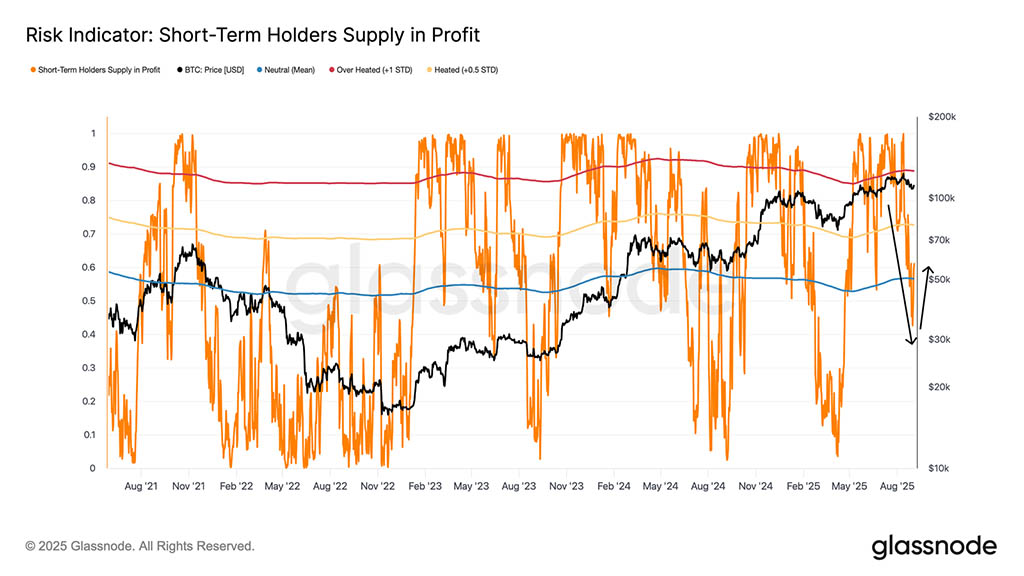

Краткосрочные держатели под давлением

Учитывая, что биткоин сейчас торгуется в определённом диапазоне, поведение недавних покупателей приобретает решающее значение. Нереализованные прибыли и убытки краткосрочных держателей часто являются основными психологическими факторами, формирующими локальные максимумы и минимумы, поскольку резкие колебания между прибылью и убытком определяют их реакцию.

Доля краткосрочных монет в прибыли даёт чёткое представление об этой динамике. С падением цены до $108000 их доля в прибыли упала с более чем 90% до всего лишь 42%, что является классическим примером охлаждения от перегрева к зоне внезапного стресса. Такие резкие развороты обычно провоцируют продажи со стороны крупных покупателей, вызванные страхом, за которыми часто следует истощение тех же самых продавцов. Эта тенденция объясняет недавний отскок со $108000 до $112000.

При текущих ценах более 60% краткосрочных держателей монет снова в прибыли, что является нейтральным показателем по сравнению с экстремальными значениями последних недель. Однако это восстановление остаётся хрупким. Только устойчивое восстановление выше $114000–$116000, при котором более 75% краткосрочных держателей вернутся в прибыль, может обеспечить необходимую уверенность для привлечения нового спроса и стимулировать следующий этап роста.

После анализа текущей ситуации на рынке с помощью моделей ценообразования в сети и призмы прибыльности краткосрочных держателей, следующим шагом будет оценка того, совпадают ли офчейн-индикаторы с этими сигналами или указывают на расхождения.

Исследование настроений

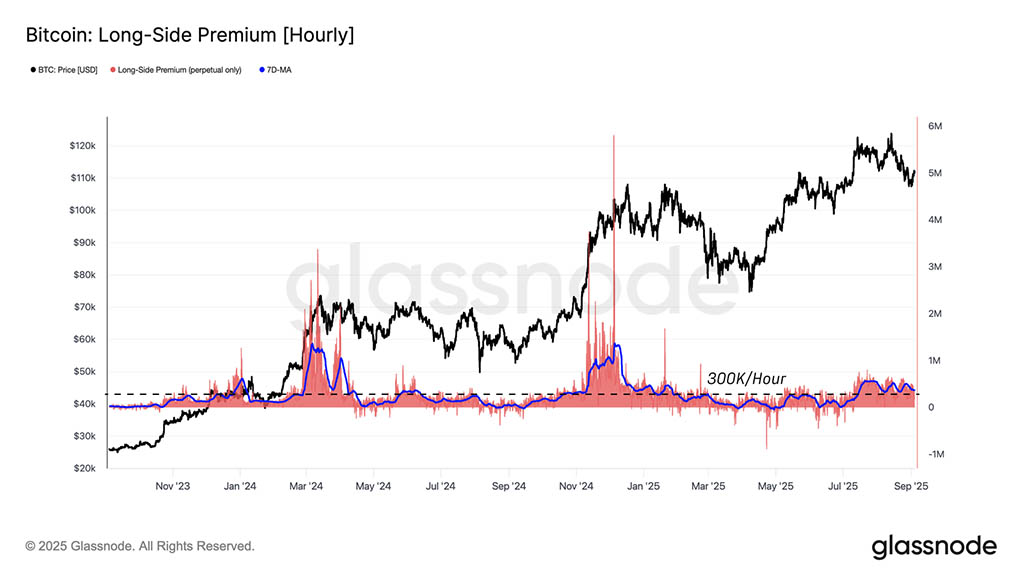

Среди офчейн-индикаторов рынок фьючерсов, особенно бессрочных контрактов, как правило, наиболее чутко реагирует на изменения общих настроений. Ставки финансирования, отражающие почасовую ставку, которую держатели длинных позиций готовы платить за удержание позиций, служат прямым индикатором спекулятивного спроса. Повышенные значения сигнализируют о перегреве рынка, тогда как движение к нулю или отрицательным значениям указывает на ослабление импульса.

При уровне в $300000 в час в качестве установленной базовой линии между бычьей и медвежьей фазами текущего цикла и текущем финансировании на уровне около $366000 в час рынок находится в нейтральной зоне: он не перегрет, как пики >$1 млн. в час в марте и декабре 2024 года, и не охлажден, как минимумы <$300000 в час в первом-третьем кварталах 2025 года. Если финансирование сократится еще ниже этого порога, это подтвердит, что спрос снижается в более широком масштабе во всем фьючерсном ландшафте.

Охлаждение на рынке традиционных финансов

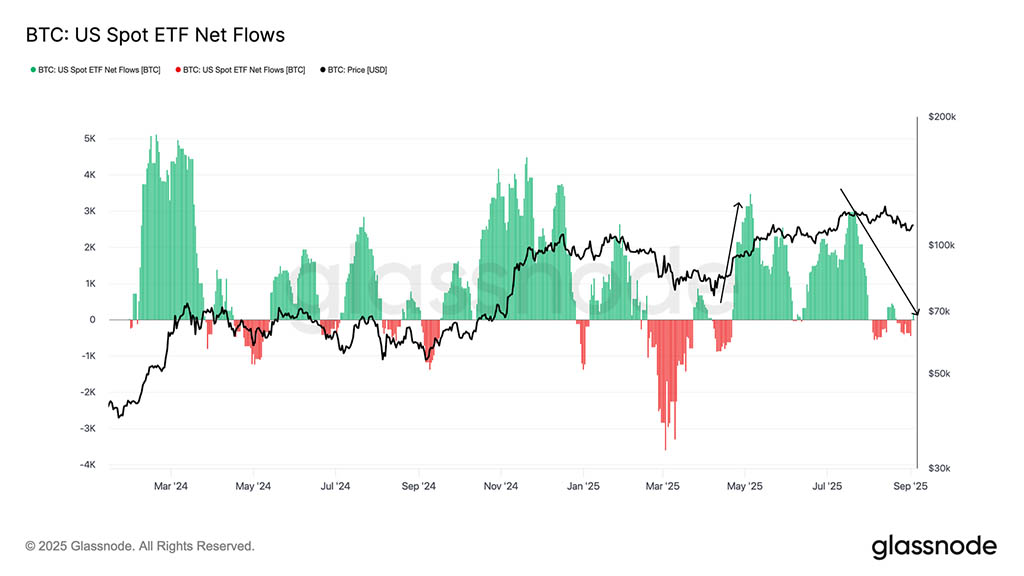

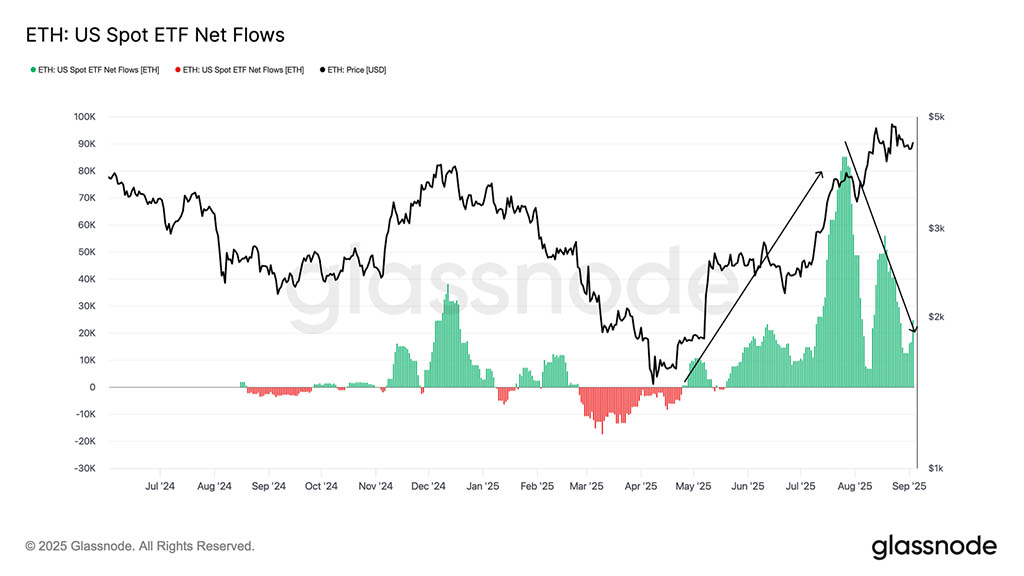

Помимо фьючерсных рынков, ещё одним важным инструментом для анализа настроений вне блокчейна являются потоки спотовых ETF, отражающие силу институционального спроса со стороны традиционных финансовых учреждений. 14-дневный средний показатель чистого притока средств показывает, как резкий рост на 56–85 тыс. ETH в день с мая по август 2025 года сыграл ключевую роль в достижении Ethereum новых максимумов. Однако за последнюю неделю этот темп резко замедлился до всего лишь 16,6 тыс. ETH в день, что свидетельствует об ослаблении спроса на фоне снижения цен от пиковых значений.

Аналогичная тенденция наблюдалась и в биткоине. Приток средств, стабильно превышавший 3000 BTC в день с апреля, к июлю замедлился, и текущее 14-дневное среднее значение составило всего 540 BTC. В совокупности оба рынка отражают явное снижение покупательной способности традиционных финансов, совпадающее с более широким откатом цен в последние недели.

Структурное различие

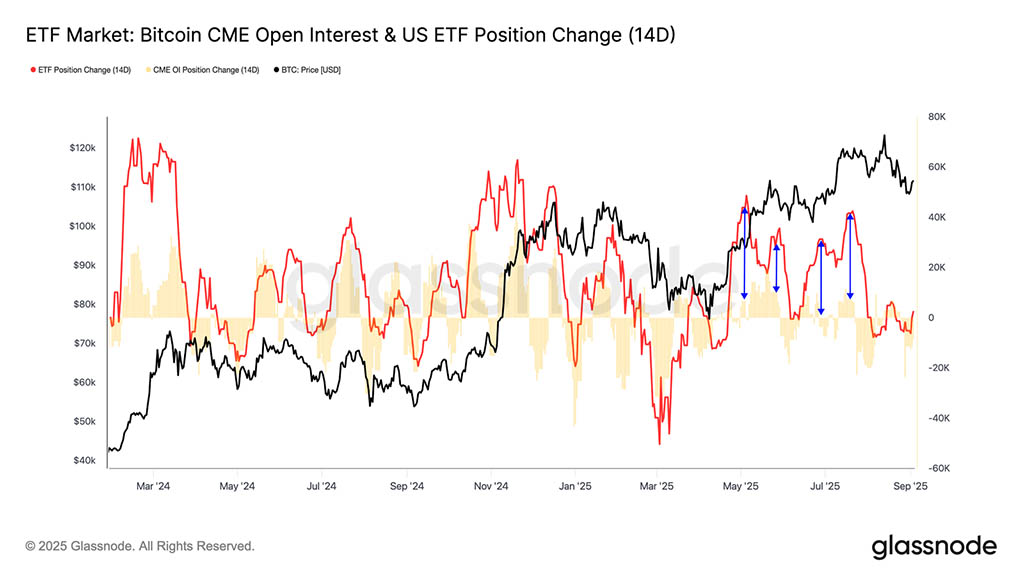

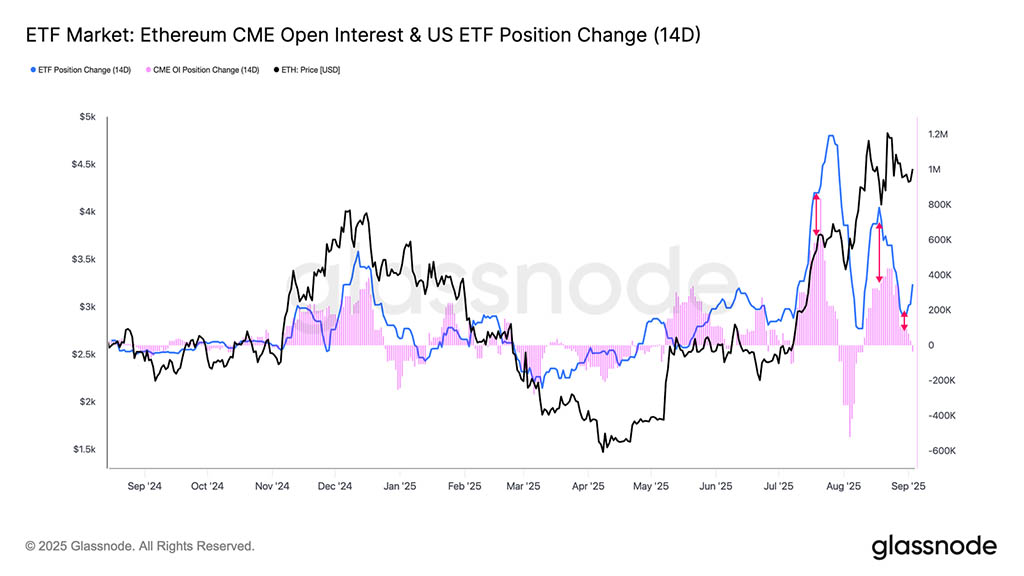

Хотя и биткоин, и эфириум росли в цене на фоне бурного притока ETF, базовая структура спроса на TradFi различалась. Сравнение кумулятивных потоков ETF с двухнедельными изменениями открытого интереса на CME выявляет эти различия.

В случае биткоина приток средств в ETF значительно перевесил изменения в позициях фьючерсов, что свидетельствует о том, что инвесторы TradFi в первую очередь выражали направленный спрос посредством спотовых позиций. В отличие от этого, Ethereum демонстрирует более сложную картину: двухнедельные изменения открытого интереса CME составили более 50% совокупного притока средств в ETF. Это говорит о том, что значительная часть активности TradFi в Ethereum сочетала спотовые позиции со стратегиями «кэш-энд-керри», сочетая направленные ставки с нейтральным арбитражем.

Заключение

Цена биткоина колеблется около $112000, консолидируясь в диапазоне $104000–$116000. Ончейн-сигналы показывают, что краткосрочные держатели остаются уязвимыми, а прибыльность восстанавливается после недавних минимумов, но пока недостаточно высока, чтобы подтвердить возобновление импульса. Восстановление уровня $114000–$116000 восстановит общую прибыльность STH и усилит бычий тренд. И наоборот, падение ниже $104000 грозит повторением предыдущих фаз истощения после ATH с потенциалом снижения до $93000–$95000.

Оффчейн-индикаторы отражают эту неопределенность. Финансирование фьючерсов нейтрально, но существует риск его сокращения в случае снижения спроса, в то время как приток средств в ETF, подпитывавший предыдущие ралли, резко замедлился. В случае биткоина недавний приток капитала в ETF был в основном обусловлен направленным спросом, тогда как в случае с Ethereum он представлял собой более выраженную смесь сделок «кэш-энд-керри» и спотовых операций.

Читайте также: