Bitcoin (BTC) после восстановления с уровня $101000 продолжает приближаться к своему ATH. Однако под поверхностью волатильность, по-видимому, назревает как на рынке ончейн, так и на рынке опционов. В этом отчете мы оцениваем динамику текущего ралли и исследуем ключевые уровни поддержки и сопротивления.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- После обвала до $101000, спрос, по-видимому, возобновился на этом уровне, и Bitcoin продемонстрировал заметное восстановление до $110300, что теперь всего на $2400 ниже ATH (-1,5%). Удержание выше психологически значимой отметки в $100000 говорит о том, что уверенность инвесторов остается высокой.

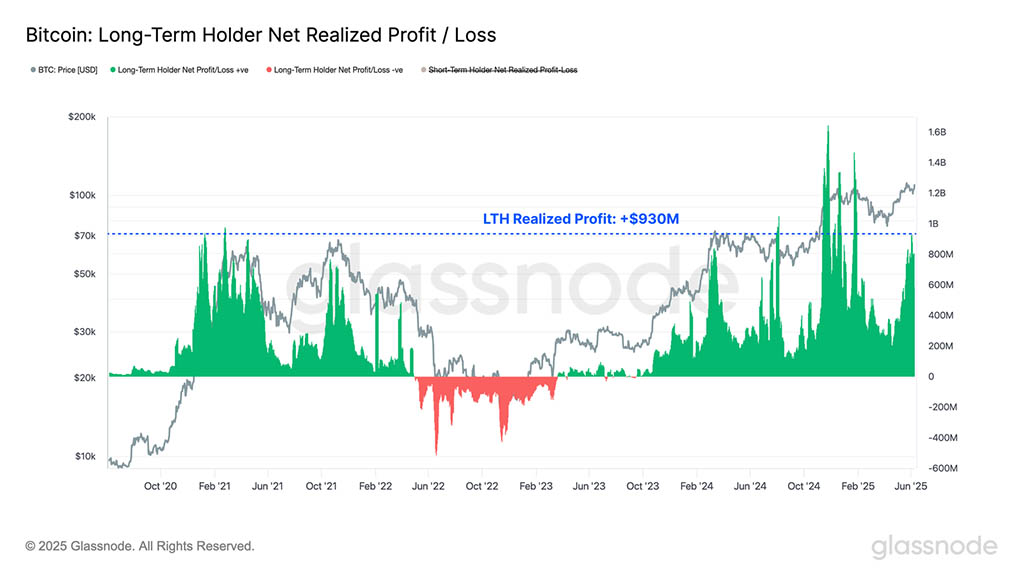

- Повышенные цены спровоцировали рост расходов долгосрочных держателей, при этом когорта достигла локального пика в +$930 млн. прибыли в день. Тем не менее, уникальная динамика рынка сохраняется, когда, несмотря на повышенную фиксацию прибыли, давление созревания подавляет поведение расходов.

- Ожидания волатильности остаются повышенными с точки зрения рынка ончейн, при этом значительный кластер монет находится в непосредственной близости от спотовой цены. Кроме того, трейдеры опционов устанавливают цены в режиме низкой волатильности, что говорит о том, что они могут недооценивать вероятность изменения режима волатильности.

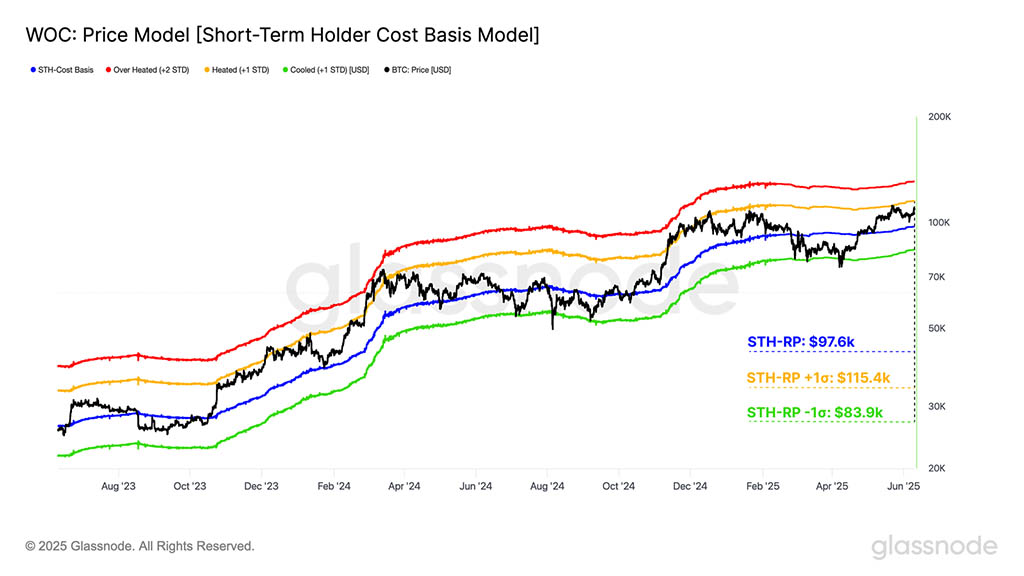

- Базисная стоимость краткосрочного держателя $97600 продолжает служить ключевым уровнем поддержки, необходимым для поддержания локального бычьего импульса. С другой стороны, зона $115400 становится первым значительным сопротивлением, если рынок войдет в ценовое открытие.

Оценка ущерба

Достигнув нового исторического максимума в $111000 биткоин столкнулся со значительным сопротивлением, при этом усилилось давление со стороны продавцов среди зрелых инвесторов. Это привело к снижению цены до локального минимума в $101000. Тем не менее, спрос, по-видимому, возобновился на этом уровне, что привело к заметному восстановлению рыночной силы, при этом цена выросла до текущего значения в $110300, всего на $2400 ниже ATH (-1,5%).

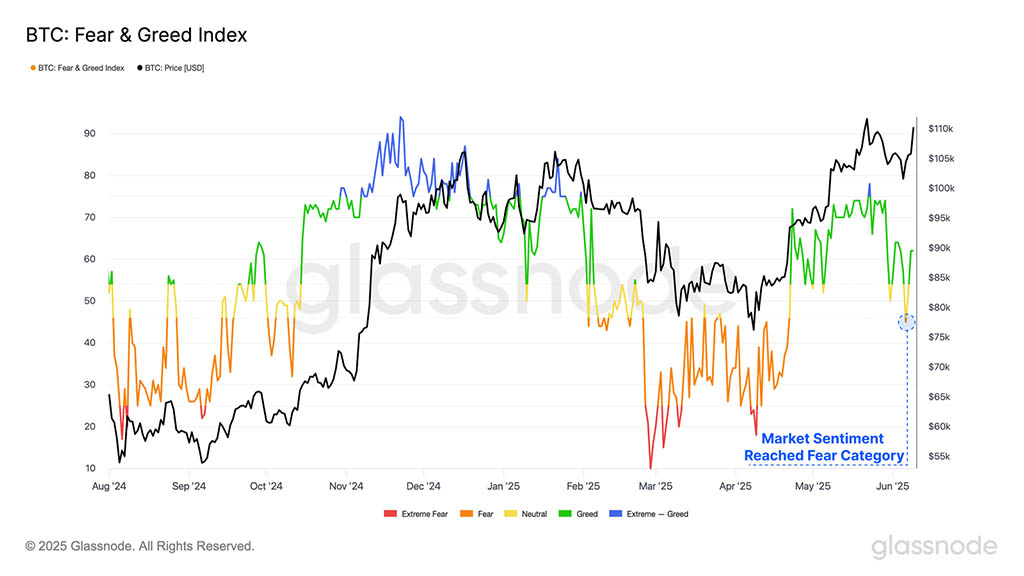

Несмотря на относительно небольшую просадку до $101000, настроения инвесторов на рынке заметно пострадали, а индекс страха и жадности ненадолго опустился до категории «Страх». Одной из возможных причин столь резкого изменения настроений стала обеспокоенность инвесторов возможным образованием двойной вершины, напоминающей цикл 2021 года.

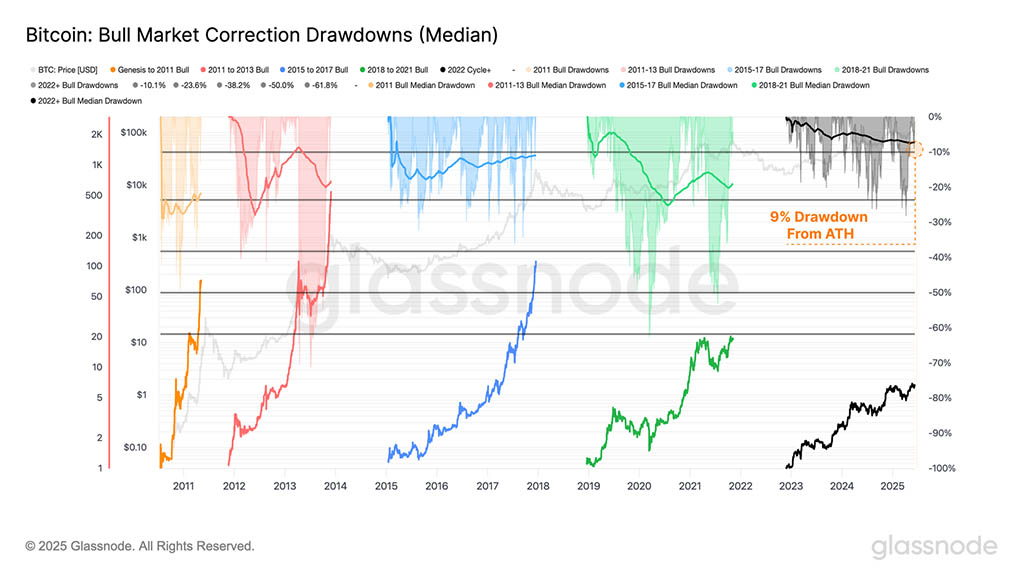

При измерении рыночной коррекции как процентной просадки от ATH, коррекция составила всего -9%, при этом 384 из 928 торговых дней (41,4%) этого цикла испытали большую просадку. Это снижение также близко соответствует медианной просадке цикла в 7%, что указывает на то, что с точки зрения цены серьезность сокращения в целом соответствовала типичному поведению рынка в этом цикле.

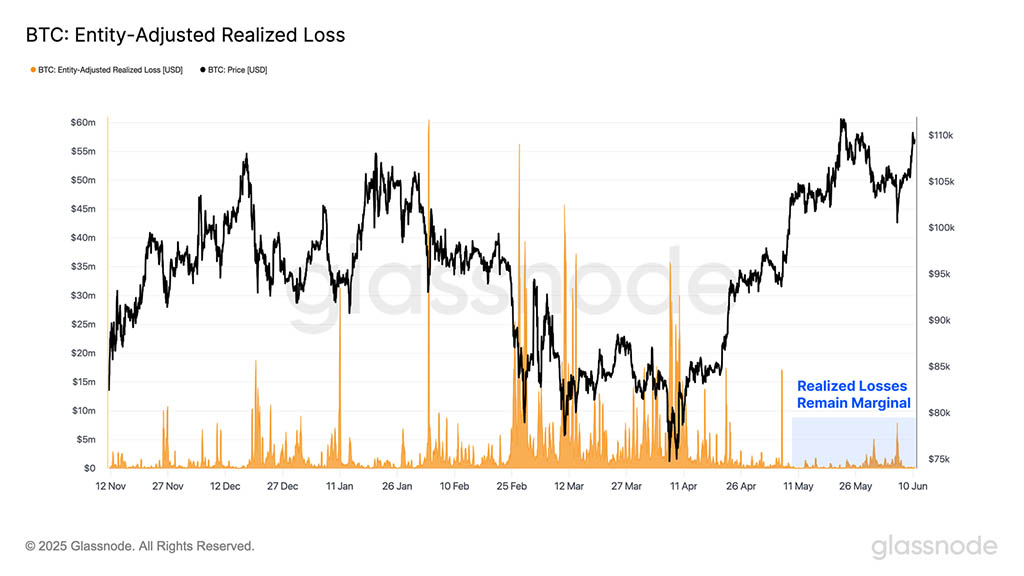

Обнадеживает то, что волна страха в рыночных настроениях не привела к значимому изменению поведения в расходах. При оценке убытков, зафиксированных в цепочке, были реализованы только -$200M убытков, причем величина была значительно меньше, чем в предыдущих коррекционных событиях. Это говорит о том, что получение убытков оставалось сдержанным, а инвесторов в значительной степени не смутила просадка.

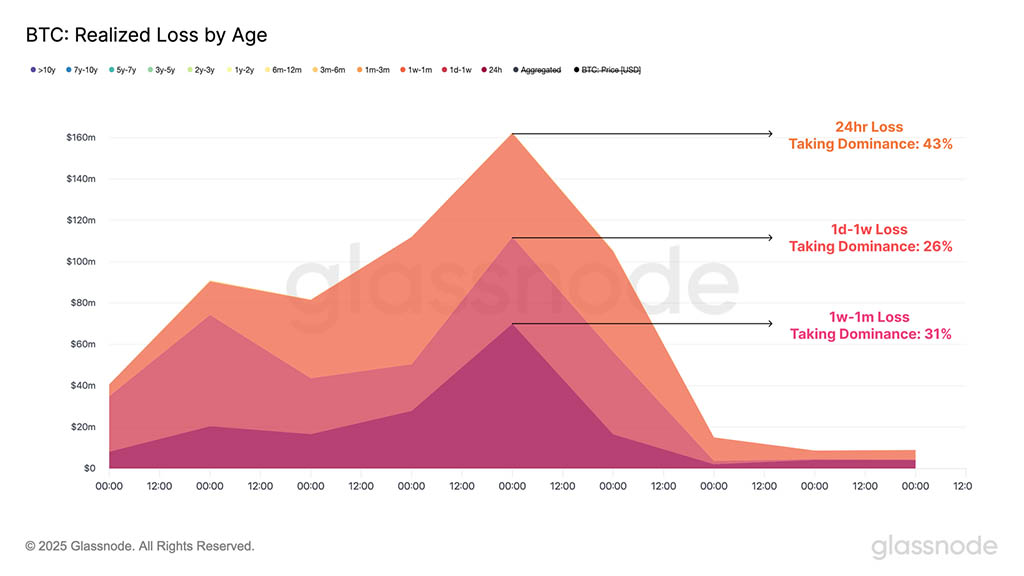

При повышении детализации при проверке состава убыточных транзакций большая часть убытков возникает в начале кривой краткосрочных держателей, и только самые новые инвесторы капитулируют в условиях коррекции рынка.

- 24-часовое доминирование потерь: 43%

- 1д-1н: 26%

- 1н.-1 м.: 31%

- 1м-3м: 0%

- 3м–6м: 0%

Поскольку потери среди зрелых инвесторов не зафиксированы, почти все убытки были получены крупнейшими покупателями по всей формации ATH, что говорит о капитуляции только самых спекулятивных инвесторов.

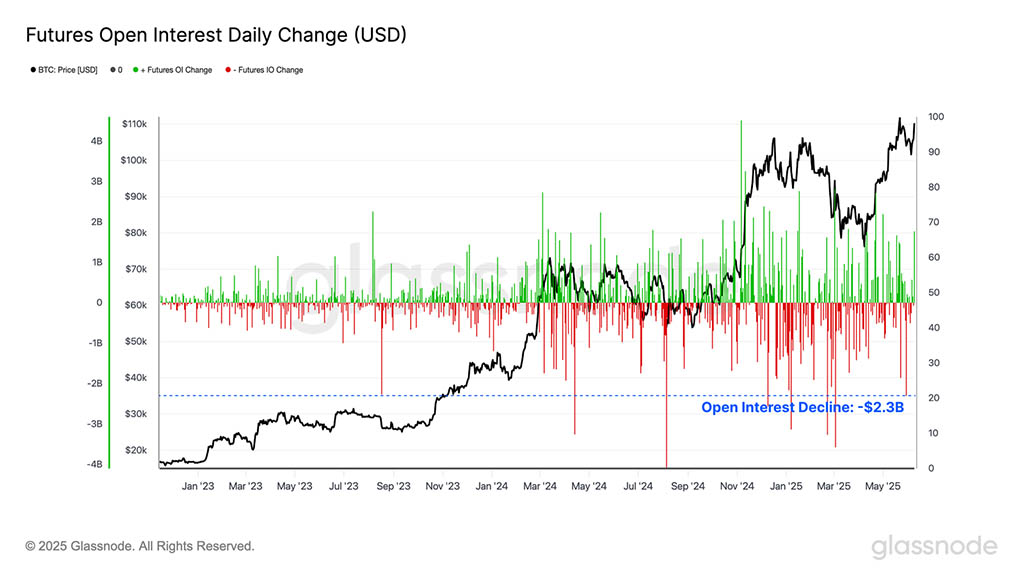

Однако значительное закрытие открытого интереса произошло на фьючерсных рынках, с более чем -$2.3B принудительно закрытых или отозванных контрактов. Это событие стало 7-м по величине в текущем цикле, подчеркнув сокращение как существенное событие снижения заемных средств в этом цикле.

Эта дихотомия между рынком ончейн и фьючерсов подчеркивает, что сокращение рынка, вероятно, было обусловлено активностью на рынке фьючерсов, при этом уверенность инвесторов на рынках ончейн оставалась высокой.

Получение прибыли LTH

Поскольку цена BTC находится всего в двух шагах от его ATH, разумно оценить поведение долгосрочных держателей (LTH), когорты, которая, как известно, становится все более активной в рыночных экстремальных ситуациях. Исторически, чрезмерное распределение из этой группы совпадало с перегретыми рыночными условиями и, порой, сигнализировало о переходе в режимы медвежьего рынка.

В настоящее время мы наблюдаем заметный рост поведения расходов LTH, при этом их чистая реализованная прибыль/убыток достигли локального пика в $930 млн/день. Эта цифра соперничает с $840 млн/день, реализованными во время $73000 ATH, но остается значительно ниже пика в $1,64 млрд/день, наблюдавшегося во время первоначального прорыва выше $100000. Эта динамика предполагает, что, хотя фиксация прибыли LTH повышена, текущие уровни цен еще недостаточно привлекательны, чтобы вызвать более широкомасштабное распределение.

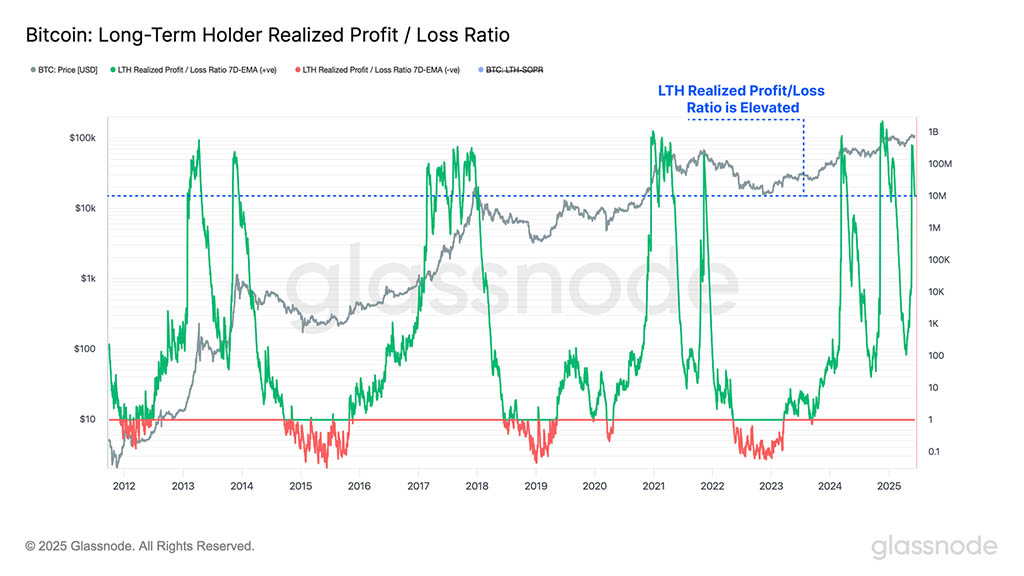

Недавний всплеск фиксации прибыли привел к резкому росту коэффициента реализованной прибыли LTH, который достиг значения $9,4 млн., что является уровнем, который был превышен всего в 884/5601 торговых дней (15,8%). Этот рост отражает режим, при котором подавляющее большинство долгосрочных запасов теперь торгуется с большой прибылью, а минимальный объем торгуется с убытком.

Исторически такие повышенные показания этого показателя соответствуют периодам эйфории, которые обычно происходят на поздних стадиях бычьего рынка. При условии устойчивого притока нового спроса и ликвидности эти эйфорические фазы могут сохраняться в течение нескольких месяцев.

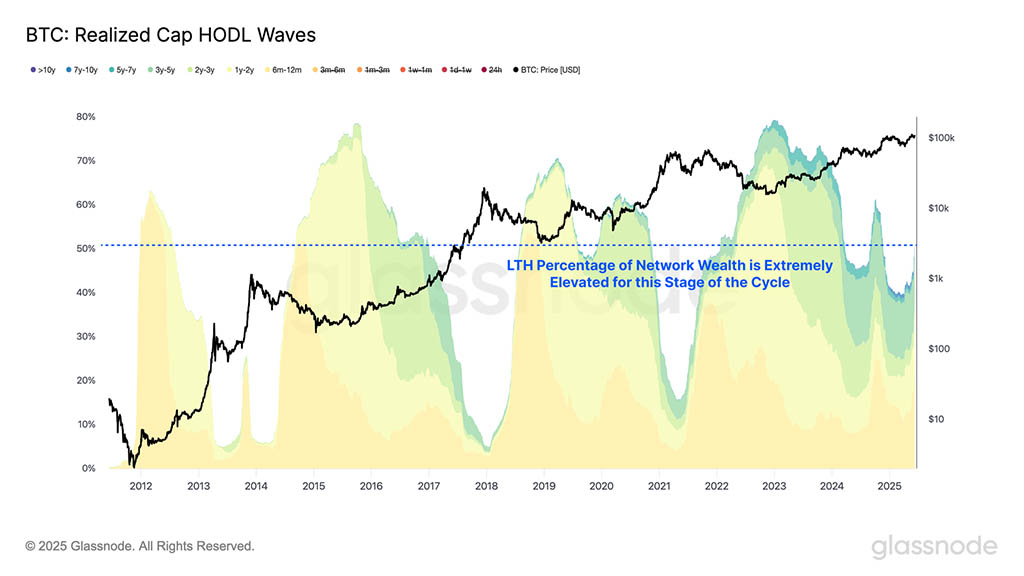

Несмотря на заметное увеличение прибыли и расходов долгосрочных держателей, доля сетевого богатства, удерживаемого группой, продолжает расти. Эта динамика подчеркивает, что давление созревания и накопления перевешивает поведение распределения.

Такая тенденция крайне нетипична для бычьих рынков поздней стадии, которые традиционно характеризуются снижением предложения LTH, поскольку когорта входит в устойчивые периоды агрессивного распределения. Напротив, текущий цикл отражает уникальную двойственность: повышенные объемы расходов LTH происходят наряду с еще большим объемом монет, которые стареют и входят в когорту.

Это явление вводит новую рыночную структуру, где богатство LTH выглядит значительно более липким, чем в предыдущих циклах. Вероятным драйвером этого изменения является влияние американских спотовых Bitcoin-ETF и растущее институциональное участие, которое может закрепить большую часть предложения в долгосрочном хранении.

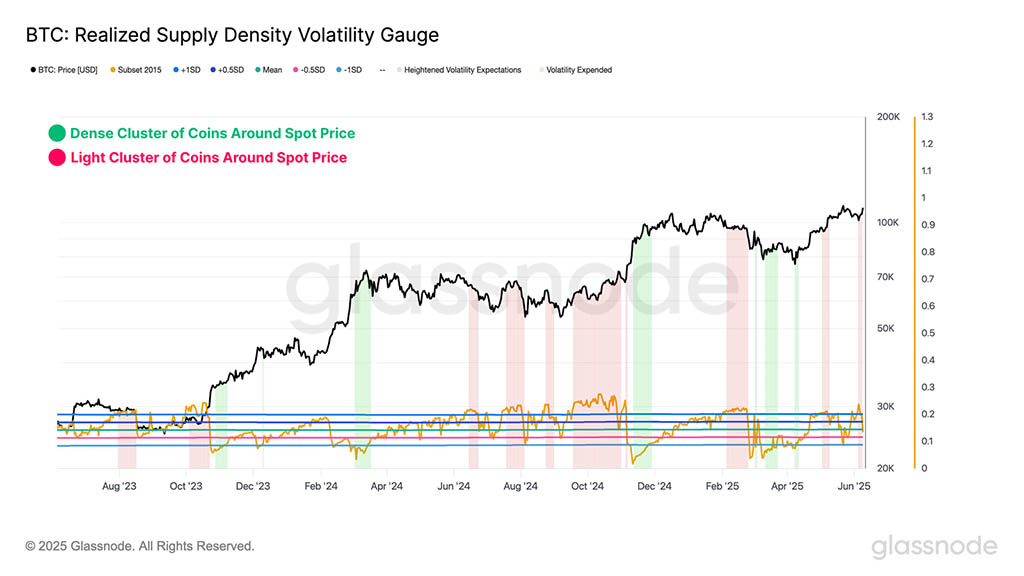

Волатильность растет

По мере того, как рынок приближается к историческим максимумам, а распределение долгосрочных держателей ускоряется, оценка ожиданий волатильности становится все более актуальной.

Метрика Realized Supply Density предлагает ценную линзу, через которую можно оценить концентрацию предложения монет с базисной стоимостью около текущей спотовой цены. Повышенные значения указывают на плотный кластер монет, приобретенных по текущим ценам или около них. В таких условиях даже умеренные колебания цен могут повлиять на широкий круг инвесторов, часто усиливая чувствительность рынка и, в свою очередь, потенциал волатильности.

В последние недели этот показатель заметно вырос, указывая на сильное накопление вблизи спотовой цены. Эта концентрация повышает вероятность необоснованных реакций на ценовые движения, увеличивая риск волатильности в краткосрочной перспективе.

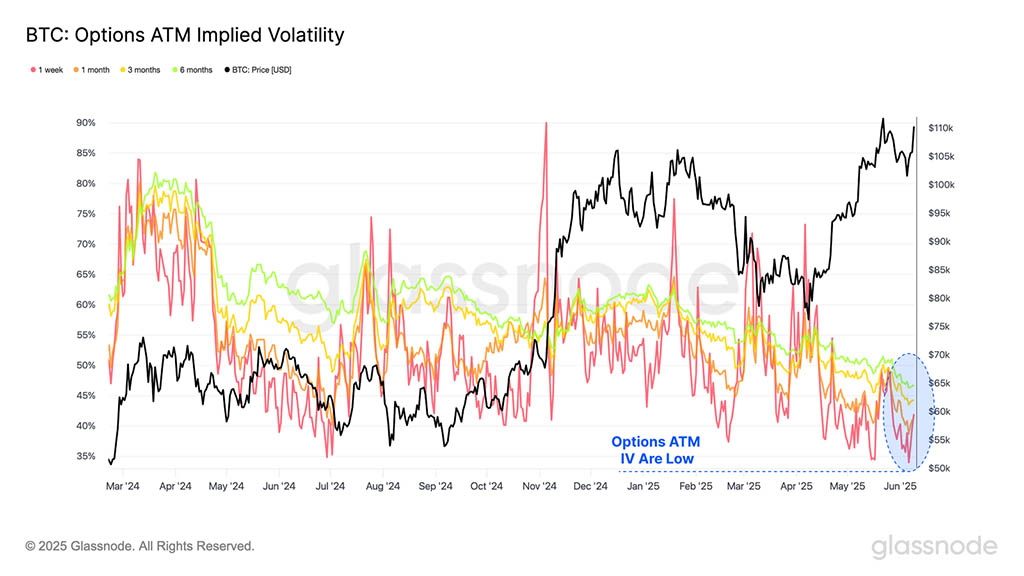

Напротив, взгляд с рынка опционов говорит об обратном. Подразумеваемая волатильность на уровне денег (ATM IV) по всем основным срокам продолжает снижаться, что говорит о том, что трейдеры опционов не ожидают перехода к режиму высокой волатильности. Исторически такое благодушие в ценообразовании волатильности часто служило сигналом контртренда, предшествующим периодам повышенной волатильности.

Навигация по рынку

Поскольку Bitcoin продолжает расти к своему ATH, а ожидания волатильности продолжают расти, мы будем учитывать комбинацию ключевых технических и внутрисетевых уровней ценообразования, чтобы помочь ориентироваться в различных путях изменения цены.

Поскольку цена обычно рассматривается как конечная точка соотношения спроса и предложения, 111DMA, 200DMA и 365DMA исторически служили надежными индикаторами импульса для BTC, а превышение всех трех обычно является конструктивным наблюдением.

- 111DMA: $92900

- 200DMA: $95400

- 365DMA: $81700

С технической точки зрения, ценовой диапазон между $92900 и $95400, по-видимому, является критически важным регионом для поддержания, чтобы укрепить локальный импульс, в то время как уровень $81700 служит потенциальной нижней границей, соответствующей более широким условиям бычьего рынка. В настоящее время Bitcoin регистрирует существенное отклонение выше этих уровней, что указывает на заметную силу рынка.

Если переключить внимание на ключевые уровни ценообразования в сети, то базисная стоимость краткосрочного держателя (STH), представляющая собой среднюю цену приобретения для новых участников рынка, исторически служила ключевым порогом, разграничивающим бычий и медвежий локальные режимы.

Чтобы обеспечить больший статистический контекст, мы применяем полосы стандартного отклонения вокруг базиса стоимости STH для определения динамических зон поддержки и сопротивления. Эти полосы количественно определяют диапазон рыночного консенсуса среди краткосрочных участников, при этом внешние границы часто сигнализируют о зонах истощения тренда или потенциала прорыва.

- STH CB +1σ: $115400

- STH CB: $97600

- STH CB -1σ: $83900

Во время недавнего сокращения рынка цена начала приближаться к базисной стоимости STH на уровне $97000, но в конечном итоге нашла спрос и развернулась на уровне $101000. Это конструктивный сигнал, поскольку цена не только опередила повторное тестирование STH-CB, но и удержалась выше психологически значимой отметки $100000, что говорит о том, что уверенность инвесторов остается сильной.

Мы можем дополнить наше наблюдение за инвесторами краткосрочных держателей, оценивая стоимость-базис отдельных подгрупп внутри когорты. Мы можем рассматривать их как своего рода ленту от быстрого к медленному уровней стоимости-базиса, предоставляя форму индикатора импульса:

Недавний восходящий импульс привел к заметному снижению финансового давления и стресса на этих инвесторов, при этом все новые подгруппы спроса теперь находятся в прибыльном положении. Если это сохранится, это можно будет считать еще одним позитивным наблюдением для рыночного импульса, при этом почти все номиналы инвесторов теперь находятся в прибыли.

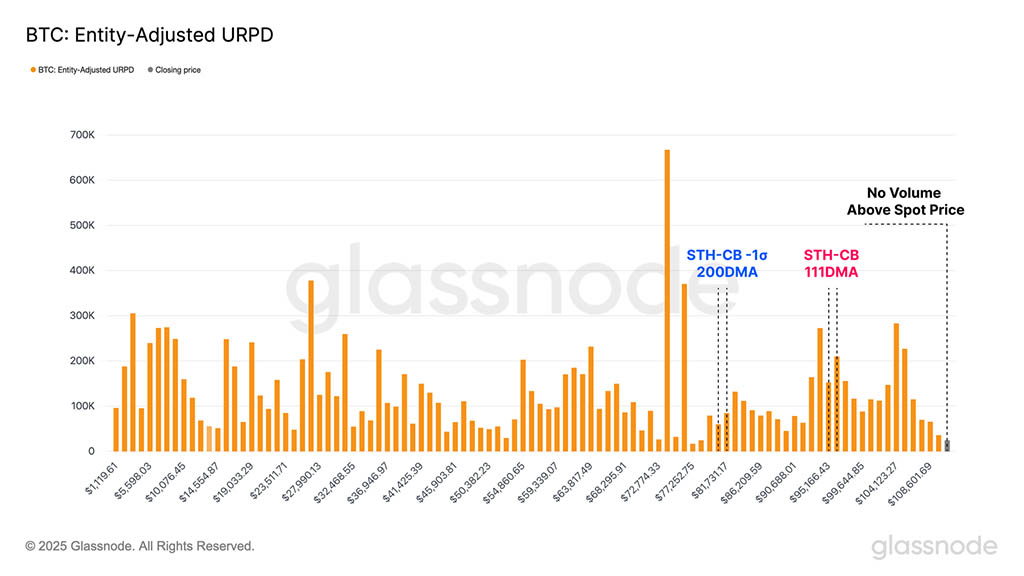

Чтобы завершить, мы переходим к метрике URPD (UTXO Realized Price Distribution), которая иллюстрирует профиль объема всех обращающихся монет в блокчейне по цене их приобретения. Во время недавней коррекции цена вернулась в ядро кластера предложения, достигнув середины базовой зоны поддержки. Как подчеркивалось ранее, отсутствие значительных панических продаж среди убыточных инвесторов в сочетании с быстрым восстановлением цены знаменует собой позитивное развитие событий.

В настоящее время биткоин находится на верхнем краю плотного кластера предложения, с относительно редким объемом ончейн, расположенным выше. Поскольку цена входит в этот регион воздушного зазора, где исторически совершалось меньше транзакций с монетами, рыночный импульс теперь зависит от силы спроса. Чтобы поддержать восходящий тренд и продвинуться к открытию цены, бычье давление должно решительно перевесить любое возникающее сопротивление со стороны продажи.

Резюме и выводы

Поскольку торговля BTC находится чуть ниже своего исторического максимума, распределение от зрелых инвесторов ускорилось, а реализованная прибыль достигла пика более +$930 млн. в день. Несмотря на этот заметный всплеск активности расходов, сохраняется уникальная динамика этого цикла, когда давление созревания и накопления продолжает перевешивать потоки продаж долгосрочных держателей, оставляя эту когорту с необычно большой долей сетевого богатства для такой поздней стадии бычьего рынка.

Одновременно с этим начинают расти ожидания волатильности, обусловленные плотной концентрацией предложения монет вблизи текущей спотовой цены. Эта кластеризация увеличивает чувствительность рынка к колебаниям цен. Однако подразумеваемая волатильность опционов на деньгах (ATM IV) по всем основным срокам остается исторически низкой, что говорит о том, что трейдеры опционов могут недооценивать вероятность изменения режима волатильности.

С потенциальной волатильностью на горизонте мы обращаемся к ключевым техническим и базовым уровням стоимости в сети, чтобы оценить убежденность рынка и критические пороги поддержки/сопротивления. Базовая стоимость краткосрочного держателя в размере $97600 продолжает служить ключевым уровнем поддержки, необходимым для поддержания локального бычьего импульса. С другой стороны, зона $115400 становится первым значительным сопротивлением, если рынок войдет в ценовое открытие.