Bitcoin (BTC) откатился от уровня ниже $80000 и приблизился к отметке в $75000, в то время как спрос на спотовом рынке, приток средств в ETF и ожидания относительно волатильности продолжают снижаться. Позиции изменились, но уверенность остается ограниченной.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Биткоин консолидируется в диапазоне $75000–$78000, при этом базисная стоимость краткосрочного держателя и истинное среднерыночное значение сходятся около $78000, создавая структуру с перекосом в сторону более высоких значений. Для поддержания перехода к бычьему рынку необходимо устойчивое удержание выше истинного среднерыночного значения.

- Коэффициент реализованной прибыли/убытка составляет 1,56, что подтверждает положительный приток капитала с момента достижения минимального уровня в $60000, но остается значительно ниже диапазона от 2 до 5, исторически связанного с ранними этапами устойчивого бычьего рынка.

- Чистая реализованная прибыль и убытки краткосрочных держателей, нормализованные по реализованной капитализации, восстановились с -0,44% в феврале до почти нейтрального уровня в -0,02%, что отражает улучшение, но недостаточный объем притока капитала для поддержания роста за пределами истинного рыночного среднего значения на текущих уровнях.

- Несмотря на улучшение динамики цен, спрос на спотовом рынке остается неопределенным: разница между объемом спотовых транзакций и рыночной капитализацией (Spot Volume Delta) остается близкой к нейтральной, а BTC недавно отыграл отметку в $110000, что говорит о стабилизации интереса к покупке, но при этом сохраняет ограниченную уверенность.

- Приток средств в ETF снова стал положительным: после нескольких сессий оттока из американских спотовых ETF зафиксирован чистый приток, что указывает на возобновление участия институциональных инвесторов и улучшение условий спроса, скрытых от рынка.

- Подразумеваемая волатильность продолжает снижаться по всей кривой, в то время как фактическая волатильность имеет тенденцию к снижению, что усиливает более спокойную краткосрочную обстановку и оказывает поддержку продавцам волатильности.

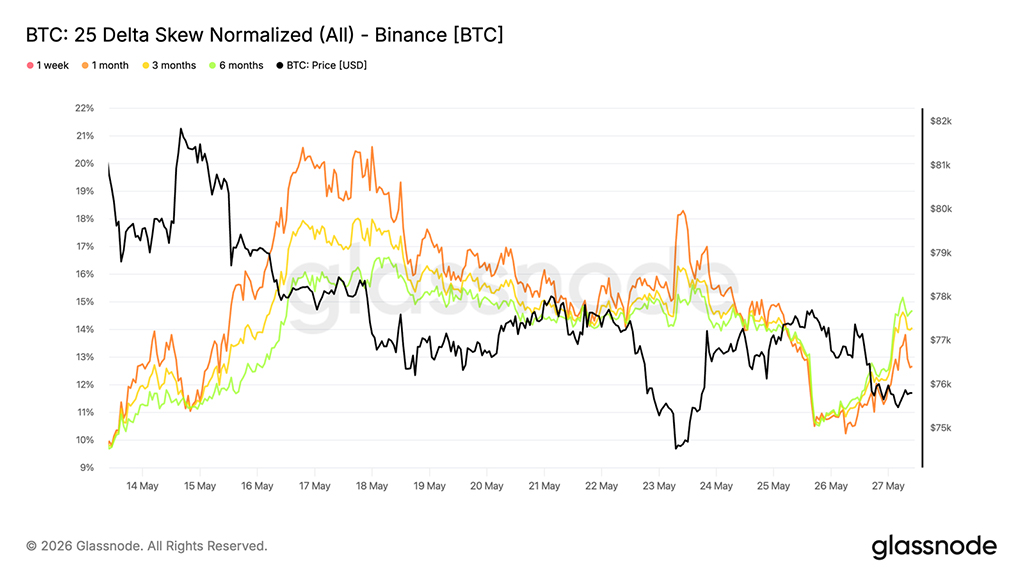

- Асимметрия по-прежнему прочно удерживается в зоне премии по опционам пут, хотя недавнее сжатие по срокам погашения указывает на снижение спроса на хеджирование рисков и более сбалансированную структуру рынка опционов.

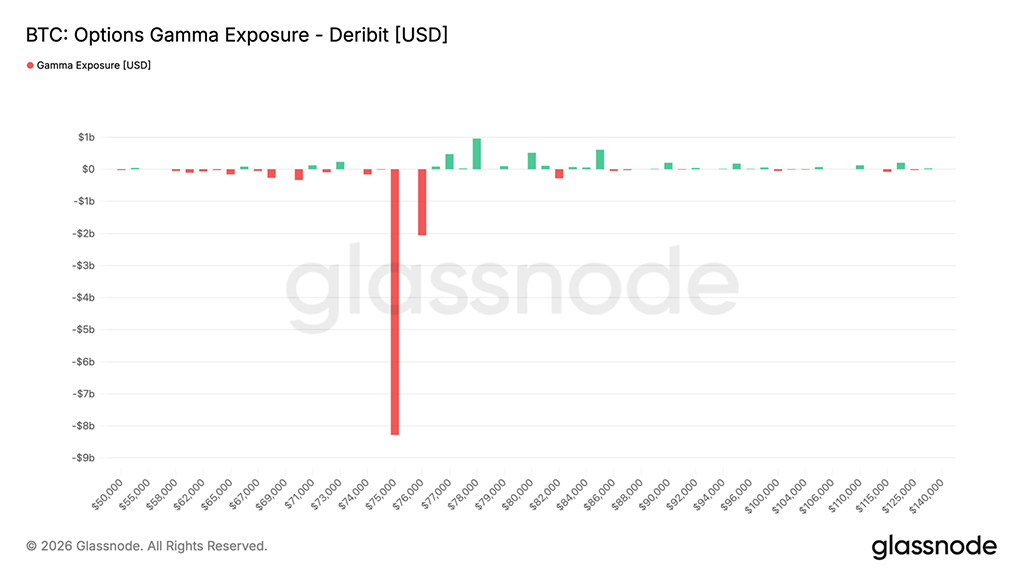

- Позиционирование дилеров по-прежнему сосредоточено на майских месячных фьючерсах, при этом отрицательная гамма на уровне $75000 превышает $8 млрд., что делает спотовый рынок крайне чувствительным к потокам хеджирования до конца месяца.

Макроэкономический анализ

Ограниченная ликвидность сохраняется в преддверии последней недели мая. Доходность 10-летних облигаций составляет 4,51%, что на 16 базисных пунктов выше, чем в прошлом месяце, а индекс DXY держится выше 99 на фоне сохраняющегося инфляционного давления со стороны нефтяного рынка. Цена на нефть марки WTI составляет $93,89, что на 54% выше, чем в прошлом году, чему способствует кризис в Ормузском проливе. ФРС сохраняет процентные ставки на уровне 3,5–3,75%, и хотя снижение ставок остается базовым сценарием на вторую половину 2026 года, высокие цены на энергоносители сохраняют неопределенность в отношении этих сроков.

Ключевым фактором является Иран. Цена на нефть марки WTI сегодня упала на 2,8%, после того как министр финансов Рубио подтвердил, что переговоры продвигаются, что стало первым существенным облегчением для рынка в этом отношении. Цена на золото уже стабилизировалась, снизившись на 4% в этом месяце до $4495, хотя по-прежнему выросла на 36% в годовом исчислении. Биткоин консолидируется на уровне $76700 после тестирования двухмесячного минимума в $74500 на прошлой неделе, следуя за глобальным аппетитом к риску, а не отрываясь от него.

Ничего из этого пока не произошло. Необходимо, чтобы нефть продолжала оказывать поддержку, а сейчас она не оказывает её в полной мере. Если иранская сделка будет заключена и цена на нефть марки WTI начнёт снижаться, доходность облигаций последует за этим, доллар ослабнет, и ситуация станет намного интереснее. Сегодняшнее движение цен на нефть обнадеживает, но один день не создаёт тренда. Стоит внимательно следить за ситуацией, но пока не стоит принимать какие-либо решения.

Анализ данных блокчейна

Навигация на пересечении макро данных

На фоне ограниченной ликвидности, высокой доходности и неразрешенной геополитической неопределенности структура биткоина в блокчейне предлагает более детальный взгляд на текущее положение дел в цикле. Три ключевые модели себестоимости в совокупности образуют полезный компас:

- Базовая стоимость краткосрочного держателя ($78000): отслеживает среднюю цену приобретения монет, удерживаемых менее 155 дней, и представляет собой порог безубыточности для наиболее чувствительной к цене группы держателей.

- Истинное среднее рыночное значение ($78300): отслеживает себестоимость активно реализуемого предложения, исторически обозначая разделительную линию между медвежьим и бычьим рыночными режимами.

- Реализованная цена ($54200): измеряет среднюю стоимость приобретения по всему объему обращающихся монет и служит долгосрочным уровнем поддержки цикла.

С конца апреля новые покупатели сосредоточились в диапазоне $75000–$78000, что привело к их тесному сближению с истинным рыночным средним значением. Такая структура с преобладанием крупных игроков отражает общий рыночный оптимизм последних недель. Если цена стабилизируется выше истинного рыночного среднего значения, переход к предбычьему рынку остается вероятным. Однако любой дефицит спроса или внешний шок может привести к резкому сокращению, поскольку концентрация новых покупателей вблизи текущей цены делает эту группу одной из первых, кто отреагирует на прорыв вниз.

Умеренный приток капитала, умеренная уверенность

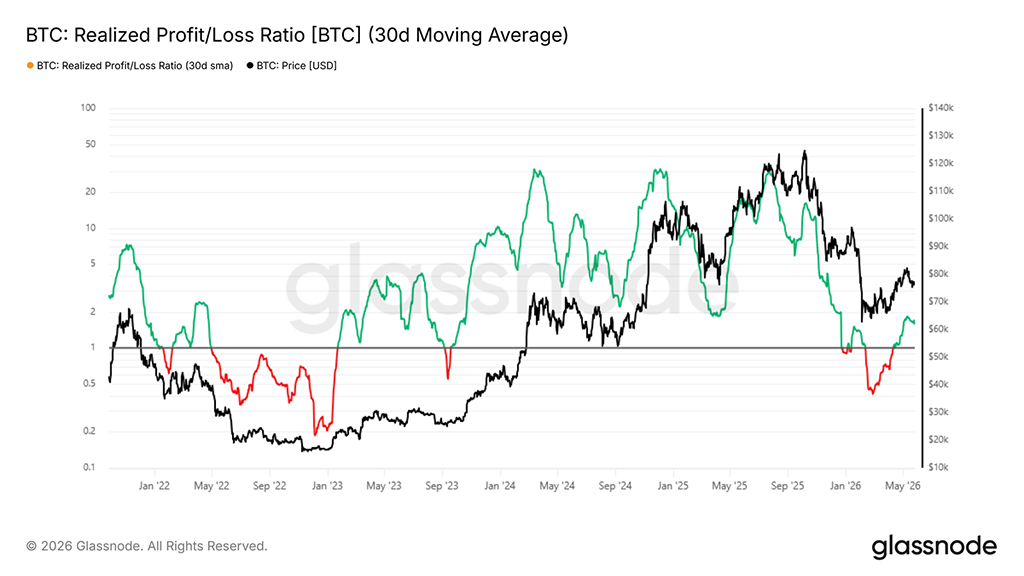

Основываясь на описанной выше структуре затрат с преобладанием крупных компаний, анализ направления и масштаба движения капитала в период недавнего восстановления дает дополнительное представление о силе этого подъема. Коэффициент реализованной прибыли/убытка, отображаемый в логарифмическом масштабе с 30-дневной скользящей средней, измеряет объем реализованной прибыли относительно реализованного убытка за предыдущий месяц, служа прямым показателем направленности движения капитала в сети.

В настоящее время коэффициент составляет 1,56, что подтверждает, что рост с уровня $60000 до истинного среднего значения рынка был обусловлен положительным притоком капитала. Однако этот показатель остается значительно ниже диапазона от 2 до 5, исторически связанного с ранними стадиями устойчивых бычьих рынков, что указывает на то, что уверенность в текущем росте в лучшем случае умеренная. Недавнее восстановление цен, хотя и конструктивное, по-видимому, было достигнуто за счет осторожного перепозиционирования, а не агрессивного притока спроса, характерного для более устойчивых циклических переходов.

Оценка чистого притока капитала

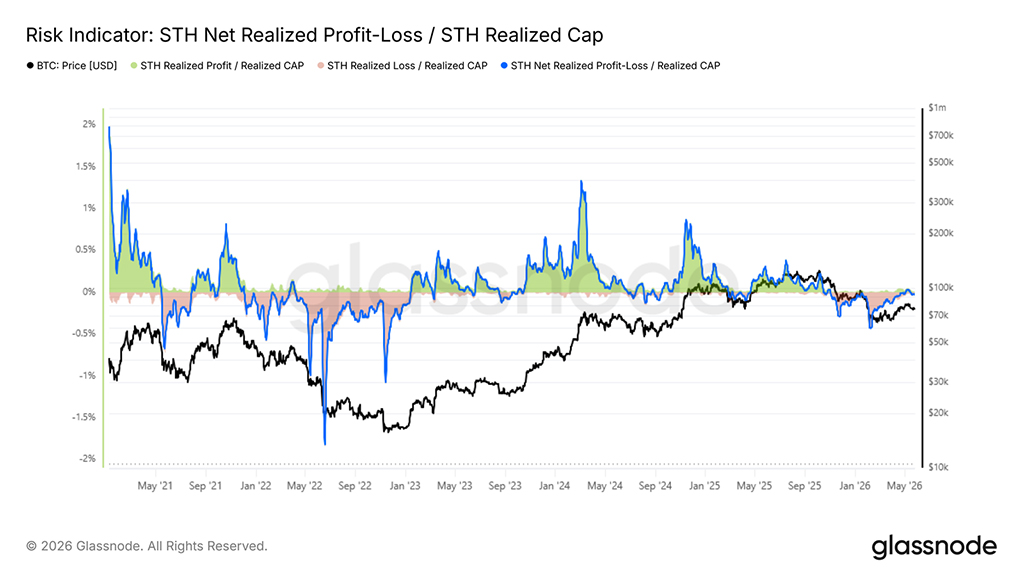

После оценки направления движения капитала следующим шагом является определение его масштабов относительно более широкого рынка. Показатель STH Net Realized P&L, нормализованный по Realized Cap, измеряет чистый вклад капитала от недавних покупателей в долю от общего капитала в блокчейне, предлагая точную оценку того, достаточно ли нового спроса для поддержания роста цен. С февральского минимума этот индикатор восстановился с -0,44% до кратковременного положительного значения, прежде чем снова снизиться до -0,02% в середине мая. Эта траектория точно отражает ралли к истинному рыночному среднему значению, за которым последовала боковая консолидация.

Хотя улучшение направления движения подтверждает, что тенденция изменения потоков капитала с февраля изменилась в положительную сторону, масштабы этого восстановления не достигают уровней, исторически связанных с устойчивым ростом за пределами истинного среднего значения рынка. Это делает данный индикатор критически важным для мониторинга в краткосрочной перспективе: дальнейшее восстановление до значимо положительной зоны укрепит аргументы в пользу перехода к бычьему рынку, в то время как разворот обратно к февральским минимумам будет указывать на продолжение медвежьего рынка как на более вероятный исход.

Внесетевой анализ

Спотовый спрос начинает снижаться

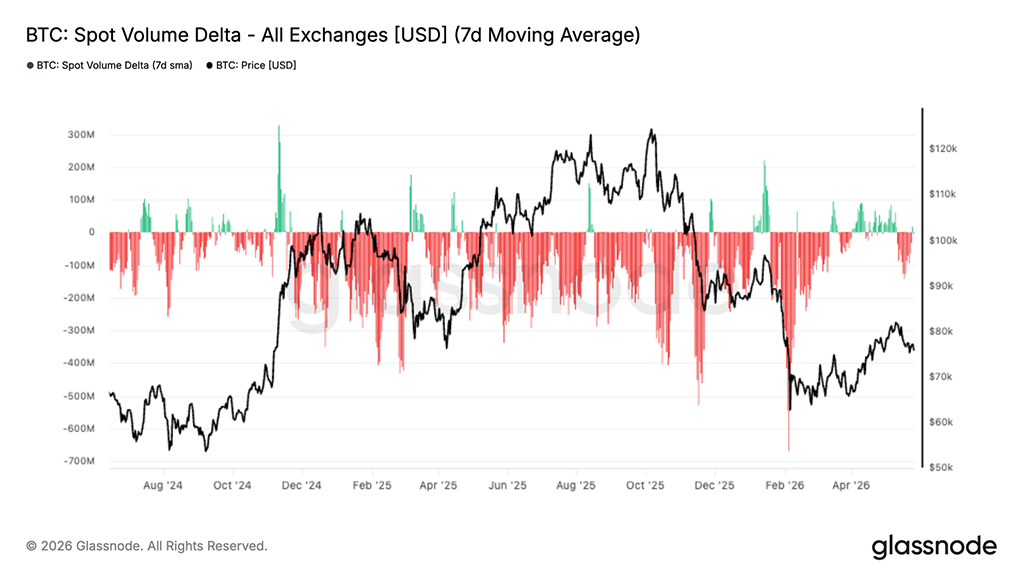

Дельта спотового объема снова начала расти после кратковременного восстановления в положительную зону в начале мая, а в последние сессии наблюдается возвращение к доминированию продавцов, поскольку BTC отступил от уровня ниже $80000.

Этот сдвиг имеет значение, поскольку отскок от февральских минимумов первоначально поддерживался улучшением спотового спроса, что помогло ралли укрепиться. Однако за последние две недели эта тенденция начала ослабевать: покупатели стали менее агрессивны вблизи локальных максимумов, а продавцы постепенно восстанавливают контроль над спотовыми потоками.

Если BTC намерен существенно вырасти, вероятно, потребуется возобновление спотового спроса. Без этого рынок рискует вернуться к тем же нестабильным условиям, когда доминируют продавцы, которые ограничили рост в начале года.

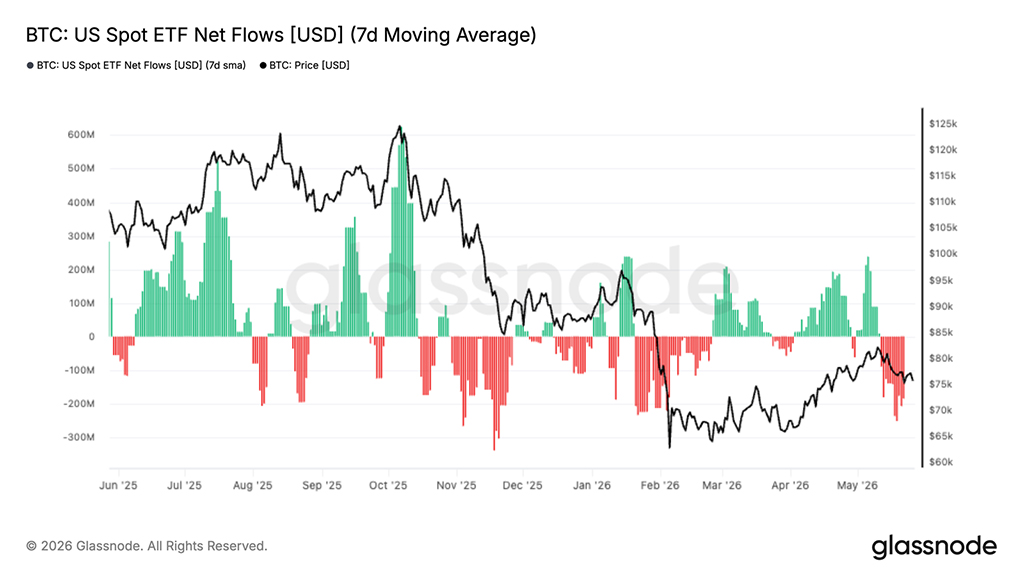

Снижение спроса на ETF

За последние две недели приток средств в американские спотовые ETF снова резко снизился, наблюдался устойчивый отток средств, поскольку биткоин откатился с уровня ниже $80000. Это заметное изменение по сравнению с сильным притоком средств, наблюдавшимся в апреле и начале мая, когда спрос на ETF был ключевым фактором восстановительного ралли.

Последние изменения свидетельствуют о том, что институциональный спрос начал снижаться вблизи локальных максимумов, и капитал больше не поглощает давление со стороны продавцов с прежней скоростью. Важно отметить, что нынешний отток капитала начинает напоминать предыдущие периоды, когда истощение спроса на ETF совпадало с ослаблением спотового импульса и общей консолидацией рынка.

Хотя приток средств остается значительно выше экстремальных уровней капитуляции, наблюдавшихся ранее в этом году, потеря устойчивого спроса на ETF устраняет важный источник структурной поддержки под рынком. До тех пор, пока приток средств не стабилизируется, BTC может испытывать трудности с формированием достаточного спотового спроса для поддержания значимого прорыва выше текущего диапазона.

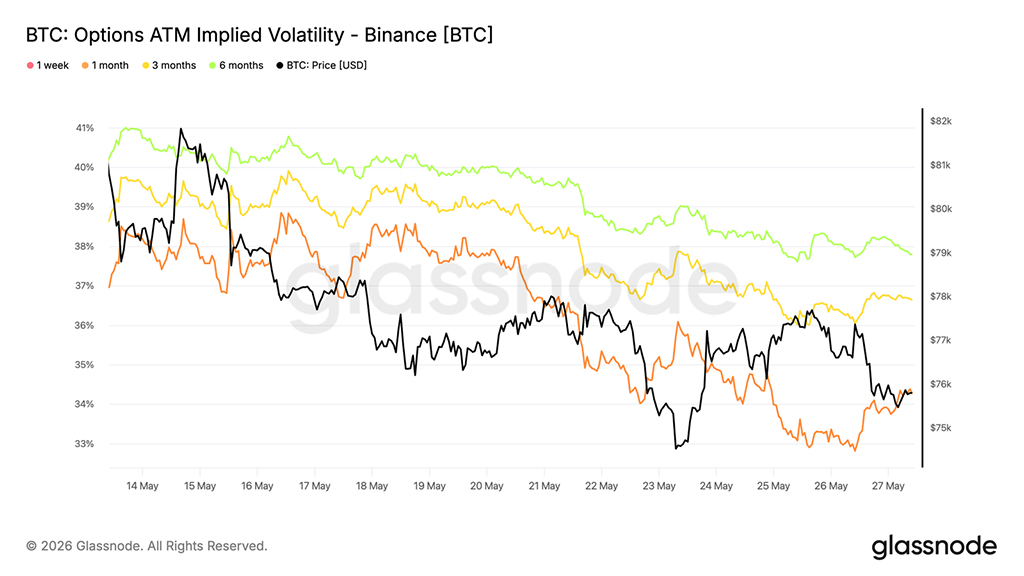

Подразумеваемая волатильность продолжает снижаться по всей кривой

Подразумеваемая волатильность биткоина продолжает снижаться по всем срокам погашения, при этом наиболее резкое снижение наблюдается на ближайшем сроке. Волатильность по месячным контрактам снизилась с примерно 38,5% до почти 33% за последние две недели, в то время как волатильность по более долгосрочным контрактам также снизилась, но более медленными темпами.

Этот шаг отражает более широкое переосмысление краткосрочных ожиданий движения цены, поскольку спотовый рынок оставался в основном в пределах заданного диапазона. Краткосрочные опционы продолжают продаваться, при этом трейдеры демонстрируют ограниченную готовность платить завышенные премии за немедленную защиту или направленное воздействие.

Кривая остается в состоянии контанго, при этом волатильность по долгосрочным контрактам по-прежнему торгуется с премией по сравнению с краткосрочными, несмотря на общее сжатие. По мере дальнейшего снижения подразумеваемой волатильности стоимость опционов падает по всем срокам погашения, что усиливает рыночную ситуацию, в которой продавцы волатильности сохраняют контроль, а ожидания значительных колебаний продолжают ослабевать.

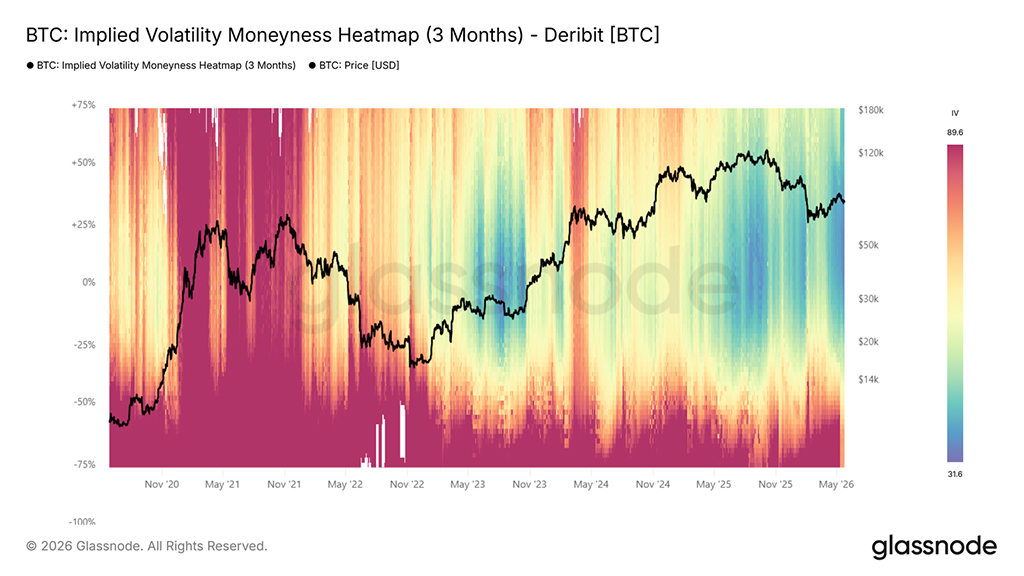

Тепловая карта подразумеваемой волатильности добавляет еще один слой к недавней тенденции сжатия. Хотя подразумеваемая волатильность ближайшей позиции неуклонно снижалась в течение последних двух недель, более широкая поверхность теперь показывает, что ценообразование волатильности почти по всем страйкам находится вблизи многолетних минимумов.

Волатильность по всему диапазону страйков, от пут-опционов до колл-опционов, сейчас торгуется ниже даже минимумов лета 2023 года, что указывает на то, что рынок опционов закладывает в цены очень небольшие ожидания значительного направленного движения. Снижение волатильности больше не ограничивается краткосрочными опционами, а теперь наблюдается по всей поверхности волатильности, подтверждая, насколько снизился спрос на позиционирование и хеджирование.

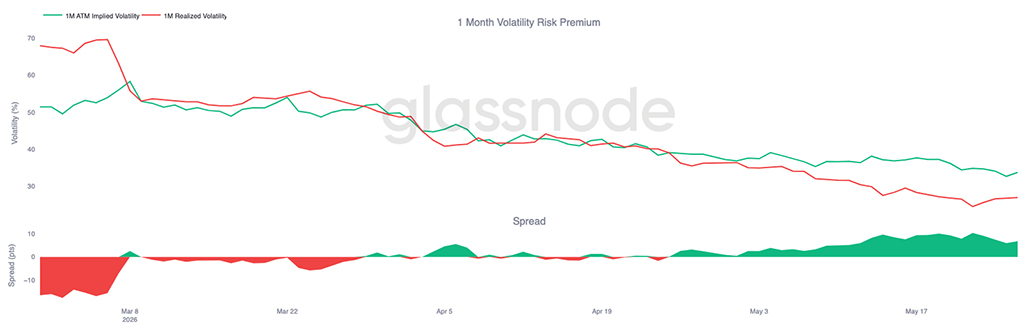

Премия за риск волатильности продолжает восстанавливаться

Вслед за общим снижением подразумеваемой волатильности, реализованная волатильность продолжает падать еще более быстрыми темпами. Реализованная волатильность биткоина за 1 месяц сейчас находится в районе 27%, в то время как подразумеваемая волатильность за 1 месяц остается ближе к 34%, что поддерживает стабильно положительную премию за риск волатильности.

Разница между подразумеваемой и реализованной волатильностью неуклонно увеличивалась в течение мая после того, как большую часть марта и апреля оставалась практически неизменной. На практике опционы по-прежнему закладывают в цену большее движение цены вперед, чем текущая спотовая волатильность, даже несмотря на то, что общий уровень волатильности снижается.

Эта премия за восстановление отражает ситуацию на рынке, где спрос на опционы остается относительно устойчивым, несмотря на более спокойную динамику цен. Таким образом, условия для продавцов волатильности остаются благоприятными, поскольку подразумеваемая волатильность продолжает торговаться с премией к фактическому движению.

Повышение уровня комфорта для всех возрастных групп

Вслед за общим снижением подразумеваемой волатильности, асимметрия также смягчилась по сравнению с максимумами середины мая, хотя позиции по-прежнему твердо ориентированы на защиту от падения. Поскольку эта асимметрия рассчитывается как пут минус колл, положительные значения по всей кривой показывают, что путы продолжают торговаться с премией по отношению к колл-опционам.

Снижение цен было относительно равномерным для всех сроков погашения: за последние две недели одновременно снизились показатели для сроков в 1, 3 и 6 месяцев. Отсутствие существенных расхождений между сроками погашения предполагает, что переоценка носит широкий характер, а не связана с конкретным краткосрочным событием или локальным спросом на хеджирование.

Хотя спрос на хеджирование от снижения цен снизился по сравнению с недавними экстремальными значениями, ситуация по-прежнему явно смещена в сторону опционов пут по всей кривой. Поэтому трейдеры продолжают платить значительную премию за защиту, несмотря на общую стабилизацию волатильности.

Концентрация с ежемесячным сроком погашения, гамма-распределение, около $75000

Позиционирование дилеров в значительной степени сосредоточено вокруг страйк-стоимостей от $75000 до $76000 до майской месячной экспирации. Крупнейший кластер отрицательной гаммы находится около $75000 с объемом позиций более $8 млрд., в то время как другая зона короткой гаммы остается около $76000.

Большая часть этой гаммы истекает через два дня, а это значит, что крупные потоки хеджирования дилеров, связанные с этими страйками, исчезнут после месячного переноса. До тех пор спотовый рынок остается крайне чувствительным к механическому хеджированию в районе пиковой зоны отрицательной гаммы, где активность дилеров может усиливать краткосрочные ценовые движения. После истечения срока действия гаммы текущая ситуация с позициями проясняется и открывает возможности для новых сделок, которые могут изменить структуру рынка в июне.

Динамика потоков также указывает на снижение спроса на защиту. Покупка пут-опционов доминировала в потоке премий тейкеров за 7 дней, но за последние 24 часа произошел сдвиг в сторону продажи пут-опционов, что говорит о том, что некоторые хеджи на снижение цен теперь монетизируются до истечения срока действия опционов.

Заключение

В целом, биткоин продолжает стабилизироваться выше уровня около $70000, но базовая структура рынка остается заметно сдержанной. Спрос на спотовом рынке снова ослаб, приток средств в ETF снизился, а рынки опционов все больше учитывают сдержанные ожидания значительного направленного движения. В то же время, ставки финансирования и общие показатели позиционирования указывают на относительно низкий спекулятивный избыток на рынке, что снижает вероятность волатильности, вызванной вынужденной ликвидацией, в краткосрочной перспективе.

Наиболее примечательным является общее сжатие, наблюдаемое на рынке. Ожидания относительно волатильности продолжают падать, уверенность в направлении движения капитала остается ограниченной, а потоки капитала становятся все более избирательными. Хотя эта ситуация пока не сигнализирует о явном нарушении структуры, она также указывает на то, что недавнее восстановительное ралли испытывает трудности с привлечением агрессивного спотового спроса, обычно ассоциирующегося с устойчивым ростом.

На данный момент область $75000 остается ключевым уровнем для мониторинга как с точки зрения спотового спроса, так и с точки зрения позиционирования. Возобновление притока средств в ETF и стимулирование спотовых покупок укрепят аргументы в пользу продолжения роста, в то время как дальнейшее ухудшение притока капитала сделает BTC уязвимым для возвращения в более широкий диапазон консолидации.

Читайте также: