Рост Bitcoin (BTC) до $104000, по-видимому, обусловлен сильным накоплением на спотовых рынках и ETF, в то время как рынки деривативов отстают. Этот рост был вызван шорт-сквизом, ликвидировавшим многих трейдеров с кредитным плечом, которые делали ставки против движения вверх.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Bitcoin вырос с $75000 до нового локального максимума в $104000, чему способствовало существенное накопление, заметное по объемам торгов ончейн.

- В частности, значительные объемы монет, по всей видимости, перешли из рук в руки в диапазоне $93000–$95000, который теперь выступает в качестве ключевого уровня локальной поддержки.

- Оффчейн-спотовые потоки также стали положительными, при этом Coinbase столкнулась с интенсивным чистым давлением покупателя, а продажи на Binance ослабли. Это указывает на то, что поведение «покупай на спаде» остается доминирующим на двух основных биржах.

- Приток средств в ETF достиг пика в $389 млн./в день 25 апреля, что способствовало росту, но с тех пор замедлился до более скромного показателя в $58 млн./в день.

- Рынки бессрочных опционов, по-видимому, отстают от рынков спотовых опционов, поскольку контракты с открытым интересом были вызваны шорт-сквизом, который ликвидировал многие счета, делавшие ставки против движения вверх.

Высокий спрос на рынке

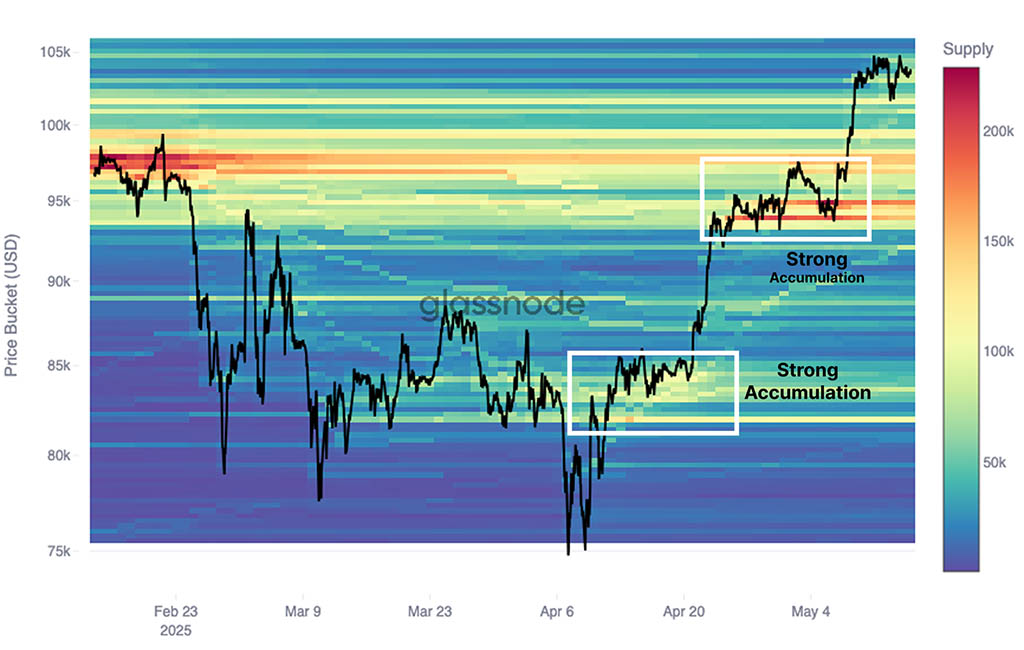

С тех пор как 9 апреля был зафиксирован ценовой минимум в $75000, на рынках BTC наблюдается сильный спотовый рост с заметными фазами бокового накопления между каждым движением вверх.

Эту ступенчатую модель можно увидеть на тепловой карте распределения стоимости (CBD), на которой представлены кластеры предложения, накопленные на схожих уровнях цен за последние три месяца.

Отсюда мы можем видеть режимы накопления, сформированные перед каждым этапом роста, достигающие кульминации в последнем движении к $104000.

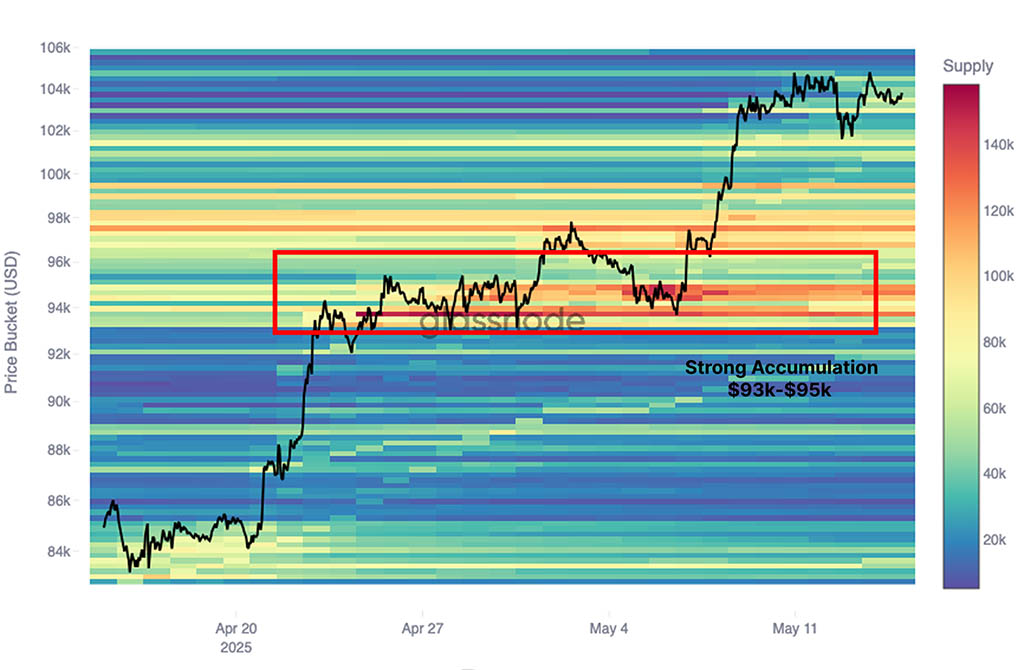

Сосредоточившись на последних 30 днях, мы также можем увидеть, что ключевая зона накопления возникла между $93000 и $95000. Этот диапазон тесно связан с базисом стоимости краткосрочного держателя, представляющим инвесторов, которые вышли на рынок в течение последних 155 дней.

В результате эта зона, скорее всего, выступит в качестве сильного уровня поддержки в случае любого краткосрочного отката рынка, представляя собой зону спроса, где инвесторы, скорее всего, снова увидят ценность.

Положительные потоки на споте

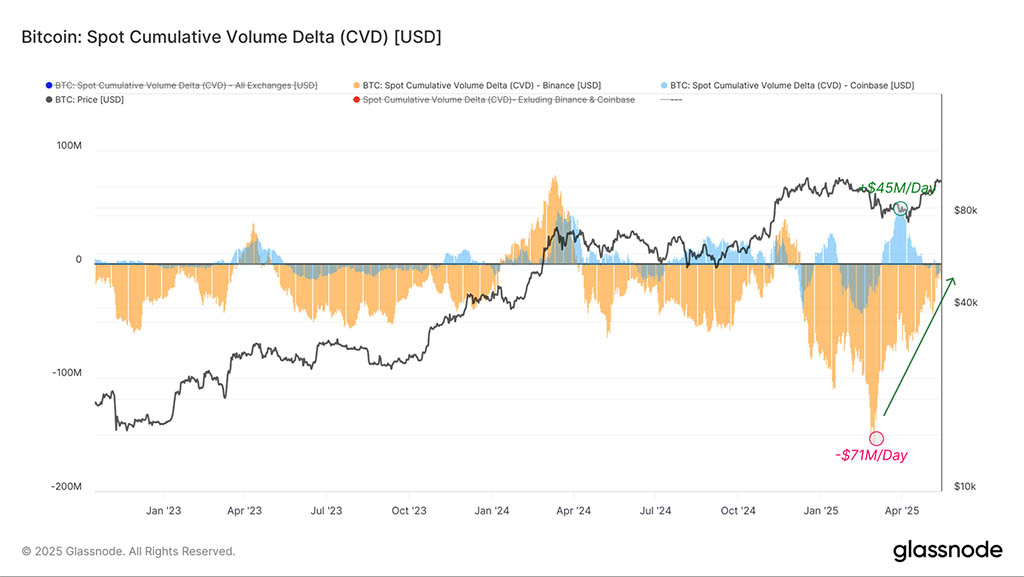

В дополнение к этим ончейн0сигналам, оффчейн-показатели потока ордеров предлагают ценную информацию о настроениях и предубеждениях рынка. Одним из таких индикаторов является Spot Cumulative Volume Delta (CVD), который отслеживает чистое давление покупки или продажи со стороны тейкера в спотовых книгах ордеров. Мы можем оценить силу и направленное смещение на спотовых рынках, изучив этот показатель на основных торговых площадках.

На диаграмме ниже показана метрика спотового CVD для Binance и Coinbase. С середины апреля Coinbase переживает режим постоянных чистых покупок, при этом CVD достигает пика +$45 миллионов в день, что соответствует ускорению рынка вверх. Напротив, рынки Binance перешли от интенсивного чистого давления продаж в -$71 миллионов в день в середине марта к более умеренному -$9 миллионов в день сегодня, что отражает заметное охлаждение давления со стороны продаж.

Согласованность между накоплением ончейн и спросом на спотовом рынке помогает установить, что ралли до $104000 поддерживалось подлинной покупательской активностью на спаде. Это слияние покупательской силы в обоих измерениях в идеале останется в игре, чтобы поддержать среднесрочный бычий прогноз.

Оценка институционального интереса

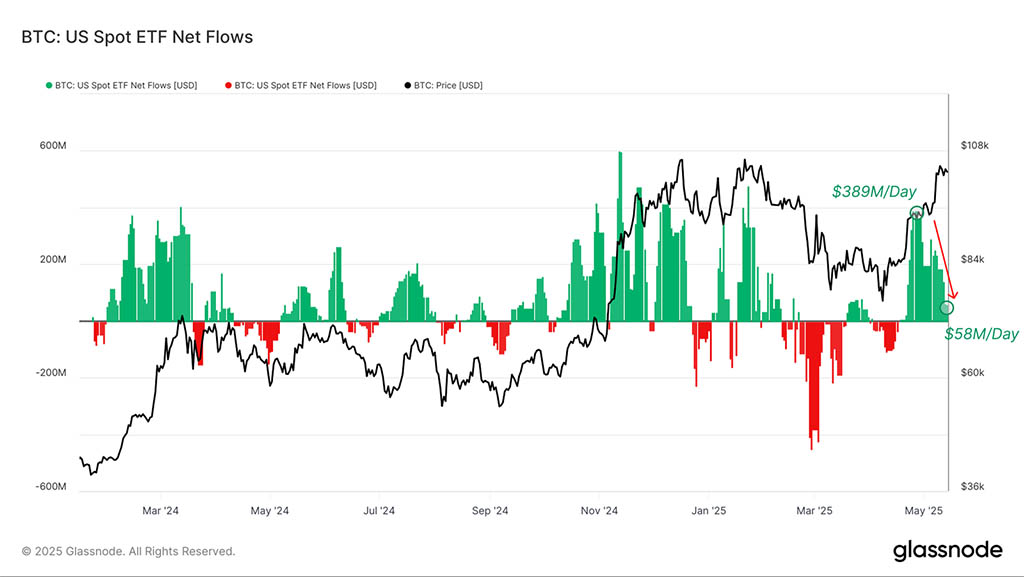

Участие традиционных инвесторов на рынке BTC возросло, особенно с момента запуска спотовых ETF. Мониторинг потоков этих продуктов на входе и выходе может дать ценную возможность оценить институциональные настроения, убеждения и спрос. Примечательно, что еженедельный средний чистый приток на кошельки ETF достиг пика в $389 млн/день 25 апреля, совпав с всплеском спотовых покупок и поддержав ралли до $104000. С тех пор приток ETF снизился примерно до $58 млн/день.

Эти потоки ETF показывают, что институциональный интерес к BTC остается относительно высоким, а приток средств аналогичен тому, который наблюдался во время предыдущих рыночных ралли в 2024 году.

Приближаемся к вершинам

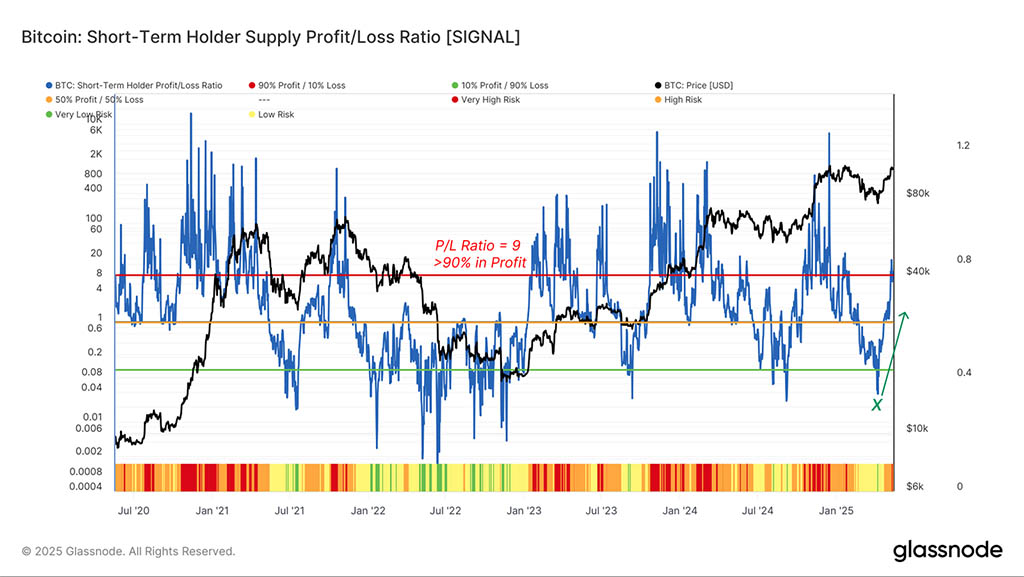

Поскольку BTC сейчас торгуется чуть ниже своего исторического максимума в $109000, на рынке снова начинают появляться признаки волнения. Одним из наиболее чутких инструментов для отслеживания этого перехода является коэффициент прибыли/убытка краткосрочных держателей (STH), который отражает изменение настроений среди активных инвесторов.

Этот показатель был особенно показателен во время коррекции 7 апреля, когда он упал до 0,03, что указывало на то, что почти все предложение STH находилось под водой. Этот уровень был достигнут, когда рынок отметил минимум в $76000, и с тех пор соотношение выросло выше критического порогового уровня 9,0, что означает, что более 90% предложения STH теперь снова в прибыли.

В целом высокие значения могут соответствовать более рискованным рыночным условиям, поскольку инвесторы начинают получать прибыль. Эти условия могут сохраняться некоторое время, но они часто предшествуют фазам получения прибыли или формированию локальной вершины, если приток свежего спроса замедляется.

Пока это отношение остается значительно выше равновесного уровня 1,0, бычий импульс имеет тенденцию оставаться неизменным. Однако любое устойчивое падение ниже этого уровня будет сигнализировать о значительном изменении силы рынка и возможном истощении тренда.

Начинается фиксация прибыли, но есть куда расти

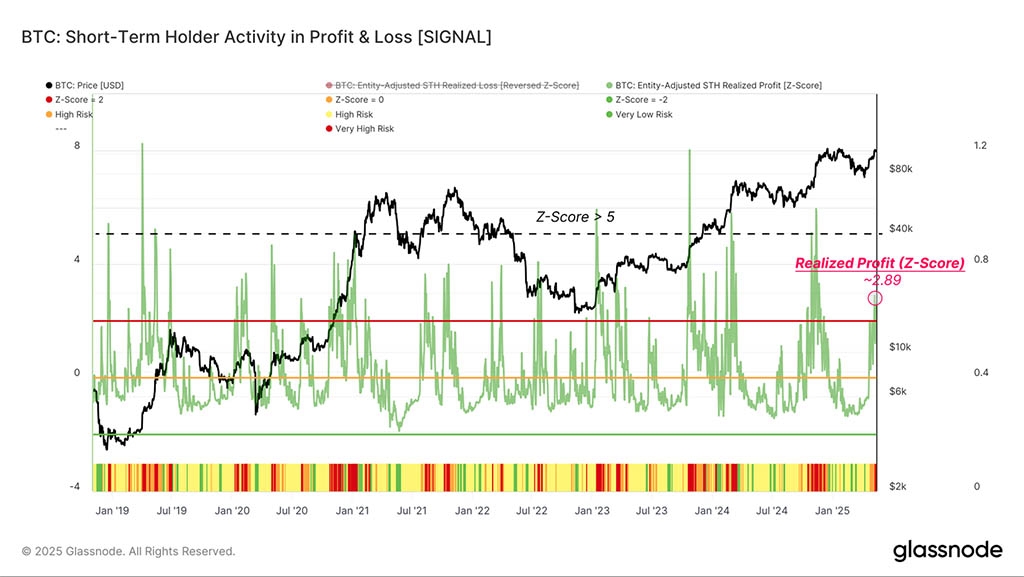

Поскольку краткосрочные держатели (STH) сейчас сидят на нереализованной прибыли, естественно ожидать всплеска активности по получению прибыли. Мониторинг ралли поведения этой когорты является ключом к определению того, когда истощение спроса может приближаться к потенциальному локальному максимуму.

Недавно величина реализованной прибыли STH выросла почти до +3 стандартных отклонений выше своего 90-дневного среднего значения, отражая заметный рост реализации прибыли. В прошлых циклах, особенно во время ралли к ATH, этот показатель исторически поднимался до более чем +5 стандартных отклонений или более. Это сигнализирует о том, что для подавления притока спроса часто требуется гораздо более сильное давление на фиксацию прибыли.

Рынки деривативов отстают

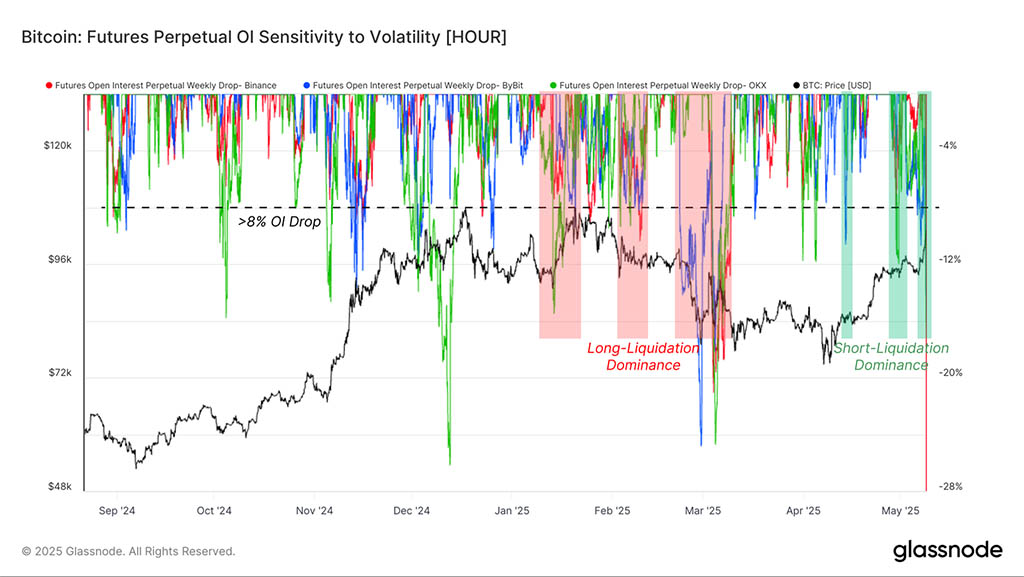

Хотя сила спотового рынка может быть связана с недавним ралли, трейдерам на рынках деривативов потребовалось больше времени, чтобы приспособиться. Одним из наиболее эффективных инструментов для оценки настроений в этой области является открытый интерес (OI) на рынках бессрочных фьючерсов, деноминированных в BTC. Отслеживание еженедельных изменений OI на основных платформах дает представление о том, ожидали ли спекулянты или были удивлены движениями рынка.

С января 2025 года эта метрика показала свою полезность в определении моментов, когда инвесторы были удивлены движением, часто выдавливаясь из своих позиций. Во время падения цены ниже $80000 рынок испытал несколько сокращений OI более чем на 10% в неделю. Это явный признак того, что длинные позиции с чрезмерным кредитным плечом принудительно закрывались, когда цены приближались к уровням ликвидации.

Интересно, что похожая динамика развернулась во время недавнего ралли выше $90000 с похожим сокращением OI, за исключением того, что на этот раз это сигнализировало о шорт-сквизе. Эти типы встрясок характерны для здоровых сбросов в позиционировании деривативов и часто наблюдаются на ранних фазах нового рыночного тренда. Наличие таких сжатий говорит о том, что ралли очистило чрезмерное кредитное плечо, заложив основу для более надежного восходящего тренда.

Поскольку короткие позиции с кредитным плечом были вымыты, открытый интерес по фьючерсам снизился на -10%, упав с 370 тыс. BTC до 336 тыс. BTC. Это сокращение дает нам представление о масштабе того, насколько большим было короткое сжатие. Этот процесс также снижает вероятность нездорового события по снижению кредитного плеча и, вероятно, смягчает потенциал волатильности в краткосрочном ценовом движении.

Относительно легкая длинная позиция на рынке бессрочных фьючерсов является еще одним ключевым сигналом того, что деривативы играют в догонялки с импульсом спотового рынка. Ставка финансирования для основных бирж является одним из самых эффективных инструментов для оценки направленного уклона на этих рынках, и в течение последних нескольких недель она была на удивление нейтральной, несмотря на бычий импульс рынка.

Как показано на графике ниже, средние и индивидуальные ставки финансирования неуклонно восстанавливаются с конца апреля, в настоящее время колеблясь около 0,007% (7,6% в год). Этот рост отражает конструктивный сдвиг, предполагая, что аппетит к долгосрочному вложению на бессрочных рынках не является чрезмерным. На данном этапе на рынке наблюдается ограниченный лонг-сайд-леверидж, что является здоровым признаком.

Опционы набирают обороты

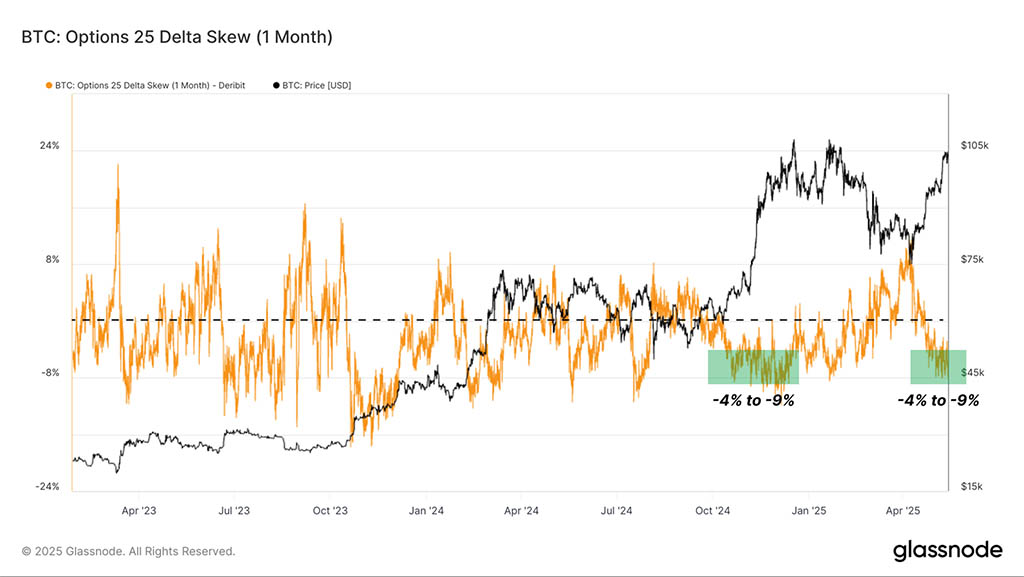

Дополнительный взгляд на рыночные настроения можно найти в данных рынка опционов, в частности, через 1-месячный 25 Delta Skew. Этот показатель рассчитывается как подразумеваемая волатильность (IV) 25-дельта-путов минус IV 25-дельта-коллов. Таким образом, отрицательный Skew указывает на то, что коллы дороже путов, что говорит о том, что трейдеры более агрессивно спекулируют на восходящем движении, что часто является признаком базовых бычьих настроений.

В настоящее время 25 Delta Skew (1M) упал до -6,1%, что означает IV для коллов существенно выше, чем для путов. Это отражает заметный сдвиг в сторону рискованного поведения, поскольку трейдеры опционов склоняются к бычьим спекуляциям, а не к хеджированию от риска снижения.

Хотя сам по себе устойчивый отрицательный перекос не является окончательным сигналом, особенно после сильного движения вверх, он часто совпадает с растущим оптимизмом рынка. Чтобы рынок опционов оставался синхронизированным с бычьей динамикой спота, мы хотели бы, чтобы этот перекос оставался ниже или около нейтрального уровня, укрепляя уверенность в силе ралли.

Заключение

Ралли BTC обратно к историческим максимумам было в значительной степени спотовым, подкрепленным сильным накоплением ончейн и поддерживающими офчейн-потоками. Спрос, по-видимому, в основном исходит от спотовых ETF и крупных спотовых бирж, таких как Coinbase. Появление ключевой зоны поддержки стоимости около $95000 и охлаждение давления со стороны продаж еще больше усиливают силу этого восходящего тренда.

Однако рынки деривативов, похоже, играют в догонялки, поскольку открытый интерес и ставки финансирования еще не полностью соответствуют восходящему импульсу на спотовых рынках. Позиционирование рынка опционов отражает осторожный, но оптимистичный прогноз, в то время как на фьючерсных рынках в настоящее время наблюдается мало признаков чрезмерного долгосрочного кредитного плеча.

Читайте также: