Цена BTC по-прежнему ограничена истинным рыночным средним значением, а поддержка находится на уровне $65000–$70000. Спотовые продажи ослабевают, потоки стабилизируются, но спрос слаб. Крупные шорты создают возможности для короткого сжатия на рынке, колеблющемся в узком диапазоне.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Цена отскочила от уровня истинного рыночного среднего (~79000) и базиса стоимости краткосрочных держателей, подтверждая сопротивление и усиливая среднесрочный нисходящий тренд.

- Краткосрочные держатели получили прибыль, которая выросла до $4 миллиардов в час, что отражает масштабное распределение прибыли на фоне роста и ограничивает дальнейшее развитие ралли.

- Плотное скопление уровней между $65000 и $70000 обеспечивает краткосрочную поддержку, хотя прорыв ниже этого уровня ослабит краткосрочную структуру.

- Давление со стороны продавцов на спотовом рынке ослабевает, разница объемов приближается к нейтральному уровню, и появляются первые признаки возобновления активности покупателей.

- Институциональные потоки стабилизируются, поскольку объем активов под управлением ETF восстанавливается, а открытый интерес на CME начинает формироваться после периода устойчивого оттока средств.

- Позиции по бессрочным фьючерсам изменились, и теперь наблюдается рекордный чистый уклон в короткую позицию, что подчеркивает повышенную активность хеджирования и потенциал для сжатия рынка.

- Волатильность остается низкой, спрос на защиту растет, а уверенность слаба, что усиливает осторожный и ограниченный диапазон цен.

- Реализованная и подразумеваемая волатильность тесно коррелируют, что подтверждает более спокойную рыночную обстановку с ограниченной уверенностью в направлении движения цены.

Анализ блокчейн-данных

Отвергнутый на самом высоком уровне, теперь нацелился на поддержку

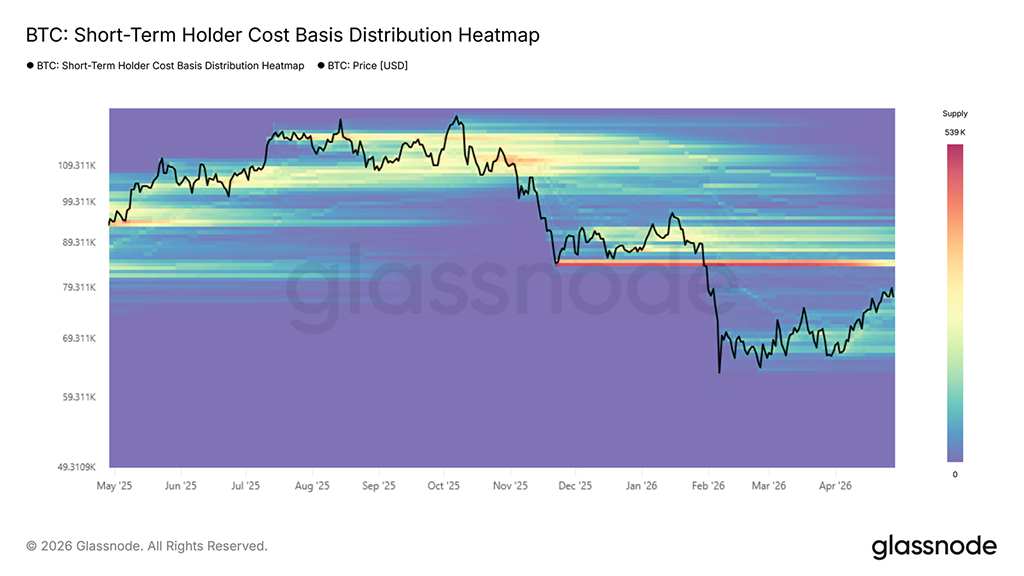

На прошлой неделе в этом отчете указывалось, что наиболее вероятной зоной сопротивления для продолжающегося медвежьего ралли являются базис краткосрочных держателей и истинное среднее значение рынка, при этом фиксация прибыли недавними покупателями уже достигла уровней, исторически соответствующих формированию локальных максимумов. Впоследствии цена столкнулась с сопротивлением именно в этой зоне, не сумев удержаться выше истинного среднего значения рынка на уровне $78000 и базиса краткосрочных держателей акций на уровне $79000. Такое поведение является классическим примером медвежьего рынка, когда цена приближается к уровню безубыточности наиболее чувствительной к цене группы, стимул к закрытию позиций перевешивает поступающий спрос, истощая восходящий импульс.

Поскольку этот отказ подтвердил наличие сопротивления сверху, среднесрочная тенденция смещается в сторону дальнейшего снижения, и теперь внимание переключается на полосу -1 стандартного отклонения около $68000 как на наиболее ближайший уровень структурной поддержки, за которым следует следить.

Анатомия отторжения

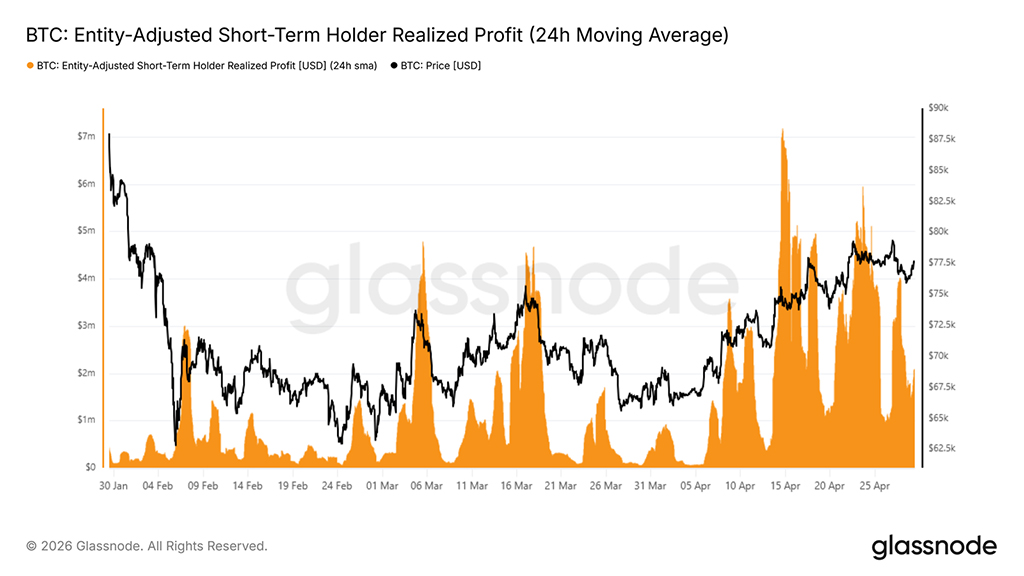

Отклонение по базису стоимости краткосрочных держателей (Short-Term Holder Cost Basis) было не просто наблюдением за ценой; данные о расходах в блокчейне точно отражают, как это происходило. 24-часовая скользящая средняя реализованной прибыли краткосрочных держателей служит индикатором в реальном времени того, насколько агрессивно недавние покупатели конвертируют нереализованную прибыль в выходы из сделок.

По мере приближения цены к $80000 этот показатель вырос примерно до $4 миллионов в час, что примерно в четыре раза превысило базовый уровень, установившийся с середины апреля, подтверждая, что краткосрочные держатели восприняли рост как возможность для распределения прибыли. Покупателям просто не хватило ликвидности, чтобы поглотить эту волну реализации прибыли, что ограничило импульс и спровоцировало последующее отторжение.

Этот показатель наиболее полезен при одновременном анализе по двум параметрам: базовому уровню, который служит индикатором общей траектории ликвидности покупателей, и пиковым значениям, которые неизменно служили надежными локальными индикаторами на протяжении текущего цикла медвежьего рынка.

Два сценария, один кластер

Отскок от уровня истинного рыночного среднего и базы стоимости краткосрочных держателей подтверждает общую структурную слабость, характерную для этого медвежьего рынка. Однако картина не является однозначно медвежьей.

Плотный скопление ордеров, сформировавшийся за последние два месяца в диапазоне от $65000 до $70000, отражает значительную уверенность покупателей на этих уровнях, создавая основу, которая может поддержать краткосрочный отскок к нижней границе зоны предложения вблизи $84000.

И наоборот, если рынок не сможет поглотить постоянное давление со стороны продавцов, исходящее из зоны истинного среднего значения рынка, то этот же кластер накопления в диапазоне $65000–$70000, а точнее, полоса -1 стандартного отклонения базиса стоимость краткосрочных держателей около $68000, будет служить основным уровнем поддержки в краткосрочной и среднесрочной перспективе. Таким образом, дальнейший путь зависит от того, смогут ли покупатели в этом диапазоне сохранить достаточную уверенность, чтобы преодолеть давление со стороны распределения активов.

Внесетевые аналитические данные

Давление со стороны продавцов ослабевает, покупатели снова появляются

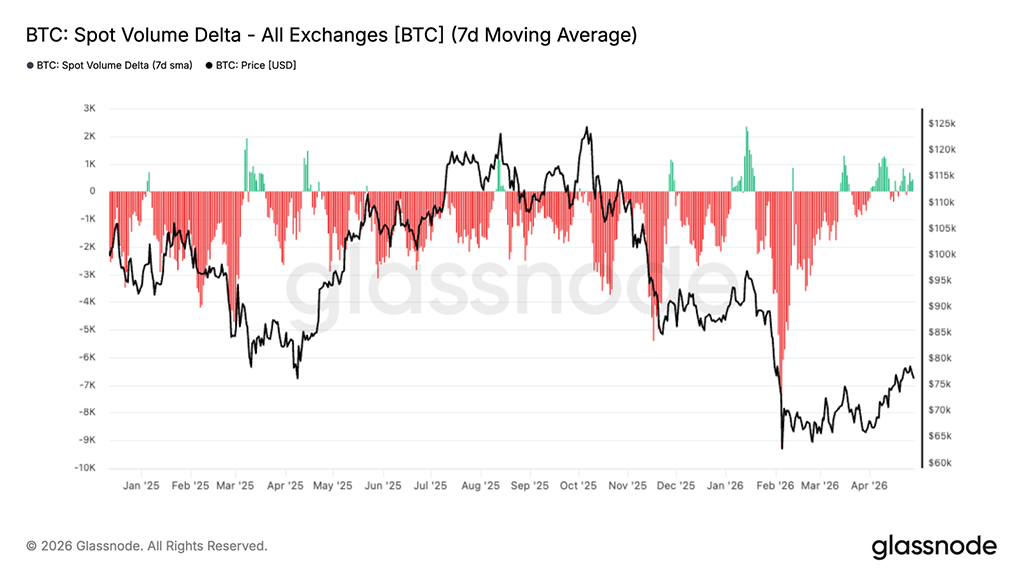

В последние несколько месяцев показатель дельты спотового объема большую часть времени находился в глубоко отрицательной зоне, отражая устойчивое чистое давление со стороны продавцов на всех биржах. Это постоянное доминирование со стороны продавцов совпадало с общей коррекцией, особенно во время резкого падения до диапазона ~$60000–$70000.

Однако последние данные показывают явный сдвиг. Семидневное среднее сейчас приближается к нейтральному значению, при этом начинают появляться периодические всплески положительной дельты. Это говорит о том, что давление со стороны продавцов ослабевает, а покупатели начинают возвращаться на текущие уровни.

С точки зрения структуры рынка, этот переход важен. Хотя он еще не свидетельствует о сильном накоплении, движение к балансу сигнализирует об улучшении спотового спроса и снижении напористости продавцов. Для более устойчивого восстановления потребуется дальнейшее расширение в положительную зону, подтверждающее, что покупатели вновь контролируют рынок.

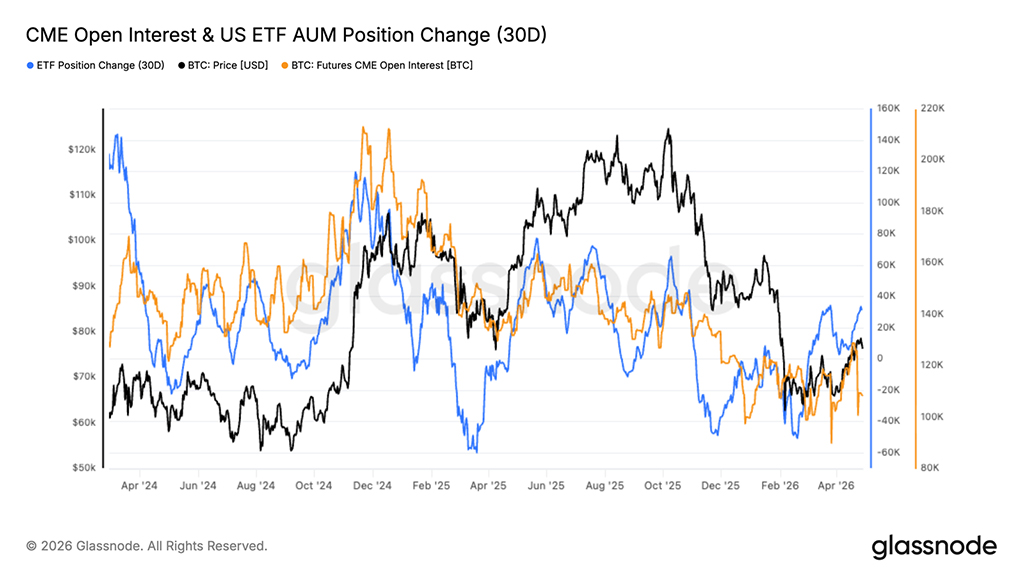

Восстановление институциональных потоков

Позиции институциональных инвесторов начинают стабилизироваться: как открытый интерес на CME, так и объем активов под управлением американских спотовых ETF демонстрируют первые признаки восстановления после периода оттока средств. Изменение позиций по ETF восстановилось после глубоко отрицательных уровней, в то время как открытый интерес на CME, по-видимому, находится в фазе консолидации, что указывает на скорое возобновление активности.

Предыдущие спады отражали общую тенденцию к снижению рисков, когда капитал выходил как из фьючерсных, так и из ETF во время коррекции. Недавний рост указывает на сдвиг в сторону осторожного повторного накопления, а не агрессивного позиционирования.

Для поддержания более сильной тенденции потребуется устойчивый приток капитала. На данный момент данные указывают на начальную стадию возвращения институциональных инвесторов, но еще не на полную уверенность.

Самый большой в истории показатель смещения в сторону коротких позиций

Постоянная рыночная премия за направленность снизилась до самого низкого отрицательного уровня за всю историю наблюдений, что свидетельствует о самом глубоком и устойчивом краткосрочном уклоне в этом наборе данных. В отличие от предыдущих циклов, где падения ниже нуля были кратковременными и связаны с капитуляцией, это движение отражает более устойчивую оборонительную позицию.

Чрезвычайно низкая цена обусловлена сочетанием факторов. Недавнее ослабление цен спровоцировало усиление хеджирования и прямых коротких позиций на бессрочных рынках, в то время как закрытие ранее переполненных длинных позиций ускорило движение за счет ликвидаций. В то же время, снижение спотового спроса и уменьшение притока средств в ETF снизили естественную цену покупки, что позволило деривативам доминировать в краткосрочной динамике цен.

Исторически сложилось так, что подобные крайности возникают в периоды повышенной неопределенности и часто предшествуют переломным моментам. Хотя краткосрочная неопределенность сохраняется, рынок все больше подвержен риску сжатия, если настроения или спотовый спрос улучшатся.

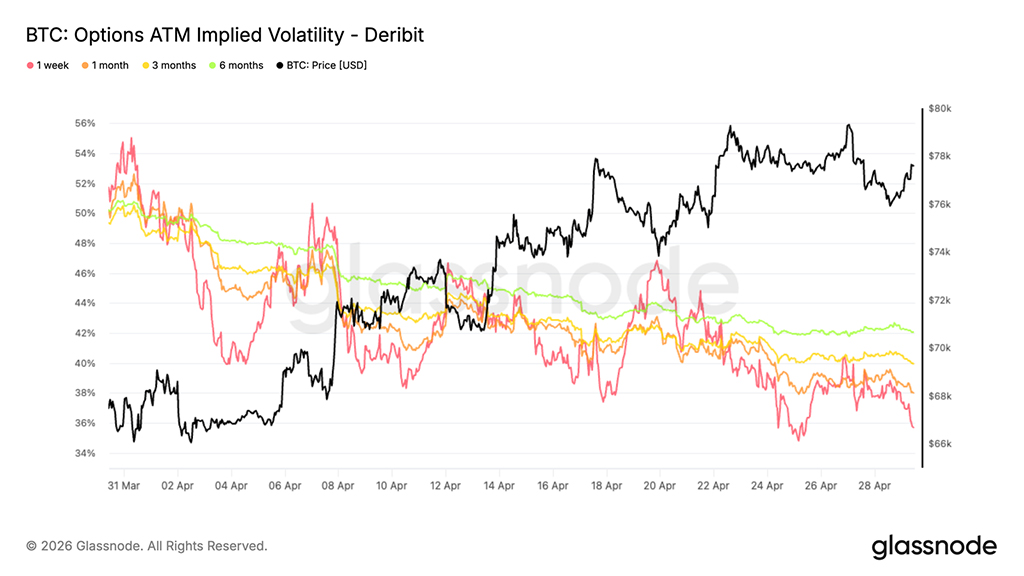

Подразумеваемая волатильность снижается по всей кривой доходности

Оглядываясь на апрель, начиная с подразумеваемой волатильности, можно отметить, что доминирующим движением стало повсеместное сжатие по всем срокам погашения.

Волатильность снизилась примерно на 16 процентных пунктов по контрактам с первой неделей, находящимся в деньгах, и примерно на 8 пунктов по контрактам с шестимесячным сроком погашения. По другим срокам погашения волатильность находится в этом же диапазоне, в среднем снижаясь примерно на 10 пунктов.

Кривая остается в состоянии контанго, то есть опционы с более длительным сроком погашения по-прежнему торгуются с премией по сравнению с опционами с коротким сроком погашения, но на более низком уровне. Это отражает рыночную ценовую политику в более стабильной обстановке в будущем.

Снижение подразумеваемой волатильности уменьшает стоимость опционов, особенно в случае роста. В то же время, спрос на защиту, похоже, снизился. Трейдеры больше не готовы платить завышенные премии за подверженность волатильности, что соответствует недавнему восстановлению цен и указывает на нормализацию ожиданий, а не на укрепление уверенности.

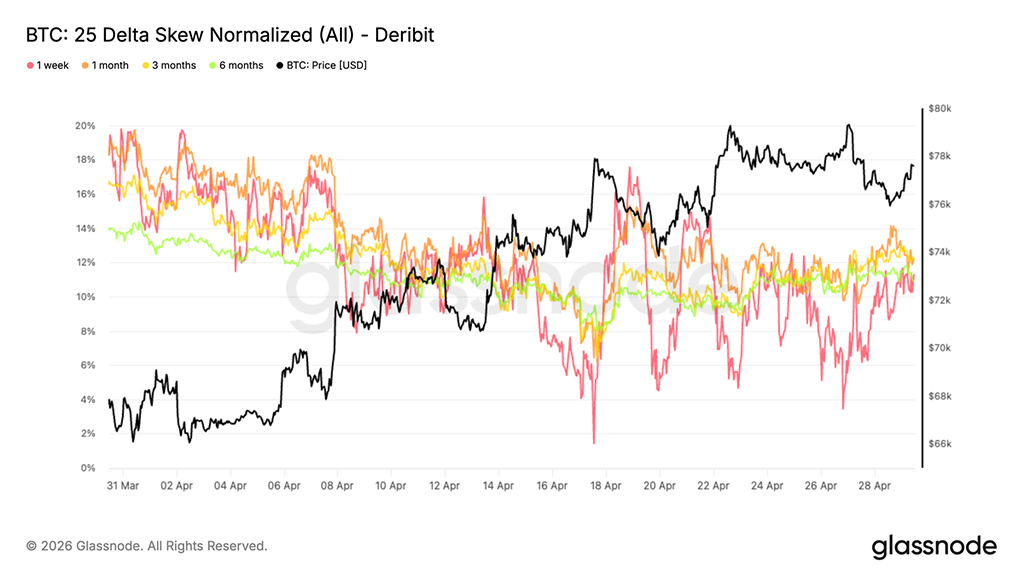

25. Тенденции дельта-асимметрии снижаются, но защита сохраняется

Вслед за снижением подразумеваемой волатильности, асимметрия показывает, как менялся спрос в течение апреля. Общая тенденция заключается в устойчивом снижении премии по пут-опционам, при этом асимметрия для 1-месячных опционов изменилась с примерно 18 процентов до 12 процентов. Это отражает явное снижение спроса на защиту от падения цен по мере стабилизации ситуации.

В краткосрочной перспективе асимметрия за первую неделю была более реактивной, с несколькими скачками к нейтральному значению от 2 до 4 процентов в разные моменты апреля. Эти движения были в основном тактическими, поскольку коррекции использовались для покупки опционов колл и продажи опционов на понижение, временно выравнивая асимметрию.

В последнее время, по мере приближения цены к уровню сопротивления $80000, спрос на пут-опционы снова возрос, что смещает асимметрию в сторону диапазона 11-12 процентов по всем срокам погашения. Защита сохраняется, рынок тактически корректируется в краткосрочной перспективе, сохраняя при этом осторожную позицию на более поздних этапах кривой доходности.

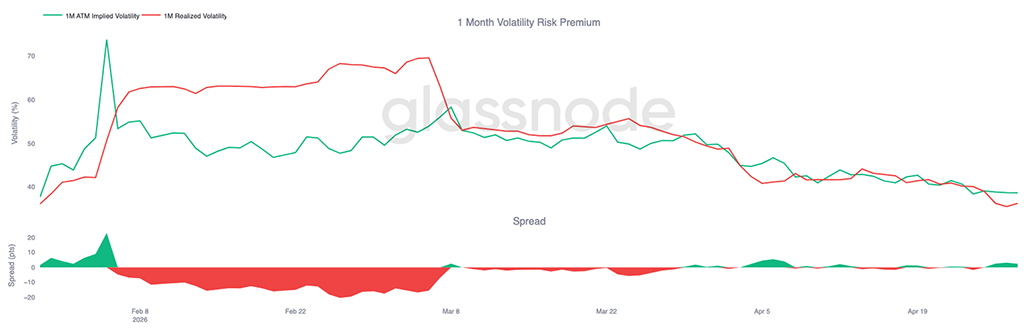

Реализованная волатильность подтверждает сдвиг вниз

Поскольку подразумеваемая волатильность продолжает снижаться, реализованная волатильность движется в том же направлении, усиливая тенденцию. В случае с BTC наблюдается устойчивое снижение реализованной волатильности. Такое совпадение подразумеваемой и реализованной волатильности имеет важное значение, поскольку снижает необходимость в существенной премии за волатильность для компенсации неопределенности.

Когда фактическая волатильность падает, это, естественно, снижает и подразумеваемую волатильность, поскольку необходимость учитывать значительные колебания цен уменьшается. Это создает замкнутый круг, в котором более дешевые опционы снижают необходимость хеджирования, что приводит к уменьшению ценовых движений, вызванных хеджированием.

Фактическая волатильность за 1 месяц составляет около 36, а подразумеваемая — около 38, что оставляет продавцам волатильности лишь небольшую премию за принятие на себя риска.

Текущая ситуация отражает переход от стрессовой обстановки к более сбалансированному режиму. Волатильность больше не является агрессивной, и рынок, похоже, чувствует себя комфортно в условиях более узкого диапазона ожидаемых колебаний цен.

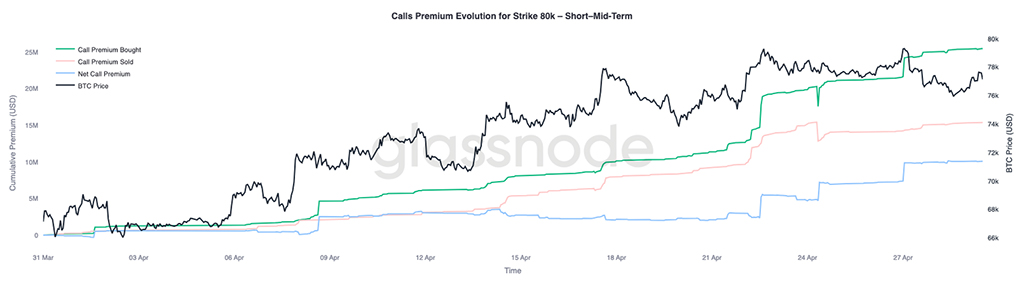

Премиум-карта с ценой $80000 становится ключевым поворотным моментом

В условиях снижения волатильности и асимметрии, следующим важным аспектом становится позиционирование, при этом уровень $80000 становится ключевым.

На краткосрочных и среднесрочных контрактах на уровне $80000 наблюдается устойчивый рост спроса, что указывает на растущий интерес к восходящей позиции вблизи этого уровня. Это говорит о том, что трейдеры готовятся к тестированию уровня сопротивления, а не к его преодолению.

В то же время выделяются две ключевые зоны короткой гаммы: $76000 на нисходящем и $82000 на восходящем уровнях. Эти уровни могут выступать в качестве областей, где потоки хеджирования усиливают движение цены, особенно в условиях низкой ликвидности.

Прорыв выше $80000 приблизит спотовый уровень к зоне $82000, где короткая гамма может заставить дилеров покупать на фоне роста, усиливая движение. Позиционирование остается осторожным, но все более уязвимым к более резкой восходящей реакции, если сопротивление будет преодолено.

Заключение

В целом, рынок по-прежнему застрял ниже ключевых уровней сопротивления, при этом истинное среднее значение рынка продолжает ограничивать попытки роста, а диапозон поддержки вблизи $65000–$70000 обеспечивают предварительный уровень защиты. Давление со стороны продавцов на спотовом рынке начинает ослабевать, и появляются первые признаки возобновления активности институциональных инвесторов, но спрос пока не демонстрирует силы, необходимой для устойчивого прорыва.

В то же время, позиция по производным инструментам решительно сместилась в медвежий тренд: рекордная чистая короткая позиция и повышенный спрос на защиту отражают оборонительную позицию. Это оставляет рынок в состоянии тонкого равновесия. Хотя позиция склоняется к осторожности, она также создает потенциал для резких восходящих потоков в случае изменения направления движения капитала.

До тех пор, пока не произойдет явного роста спотового спроса или притока институциональных инвесторов, наиболее вероятным сценарием остается нестабильная, ограниченная определенным диапазоном цен ситуация. Следующее направление движения, вероятно, будет определяться не только позиционированием, но и тем, вмешается ли реальный капитал, чтобы поглотить предложение и вернуть себе более высокие уровни.

Читайте также: