Цена BTC держится на уровне около $74000, что примерно на 5% ниже ключевого уровня сопротивления в $78000. Спрос на спотовом рынке и ETF улучшается, но фиксация прибыли, слабая динамика рынка и осторожные позиции по опционам указывают на хрупкое, обусловленное потоками средств восстановление, которому не хватает твердой уверенности.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Биткоин вырос примерно до $74000, что на 5,2% ниже истинного среднего уровня рынка в $78100, который остается ключевым краткосрочным сопротивлением. Предложение краткосрочных держателей, находящихся в прибыли, составляет 43,2%, оставляя место для дальнейшего роста до достижения типичных пороговых значений распределения.

- Активность по фиксации прибыли растет, 30-дневная скользящая средняя коэффициента реализованной прибыли/убытка составляет 1,16, что указывает на то, что инвесторы продают на подъеме. Для устойчивого движения выше $78100 рынку потребуется поглотить этот избыток предложения.

- Институциональное положение стабилизируется: приток средств в ETF и сделки на CME восстанавливаются. Однако уровень участия остается ниже прежних максимумов, что указывает на осторожное и избирательное возобновление активности, а не на полный переход к более рискованным инвестициям.

- Динамика спотового рынка и ликвидности отражает неравномерный спрос. Покупки на Binance, опережают покупки на Coinbase, в то время как данные Hyperliquid показывают диапазон, обусловленный ликвидностью, при этом цена реагирует между плотными кластерами ликвидаций длинных и коротких позиций.

- Производные инструменты и сигналы в блокчейне указывают на нейтральную или неустойчивую структуру. Финансирование остается сбалансированным, подразумеваемая волатильность снижена, а потоки на биржах стали умеренно положительными, что указывает на раннее накопление, но ограниченную уверенность.

Анализ блокчейн-данных

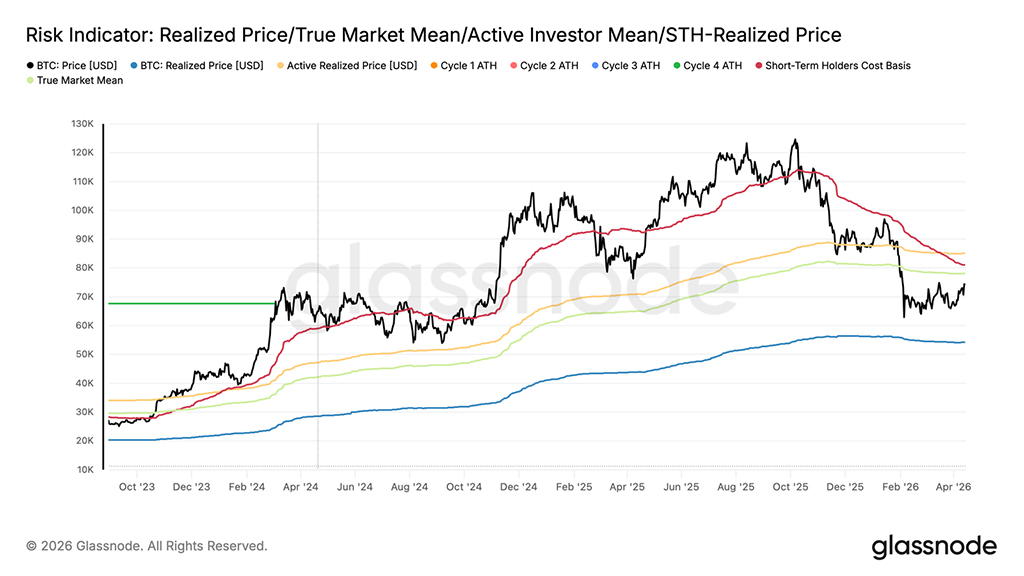

Приближаясь к потолку

На прошлой неделе в этом отчете было указано, что истинное среднее значение рынка на уровне $78100 является наиболее вероятным среднесрочным потолком для любого восстановительного ралли в рамках продолжающейся медвежьей рыночной структуры.

С тех пор биткоин постепенно рос, и сейчас торгуется около $74000, что примерно на 5,2% ниже истинного среднего рыночного значения, отражающего себестоимость активного предложения. Хотя цена еще не протестировала и не стабилизировалась выше этого ключевого порога, вероятность скачка к нему и, возможно, выше него остается значительной в среднесрочной перспективе.

В этом выпуске мы рассмотрим инструменты блокчейна, наиболее подходящие для выявления локальных вершин в ходе ралли на медвежьем рынке, помогающие инвесторам преодолевать риск давления со стороны распределения прибыли по мере приближения цены к структурно значимому уровню сопротивления.

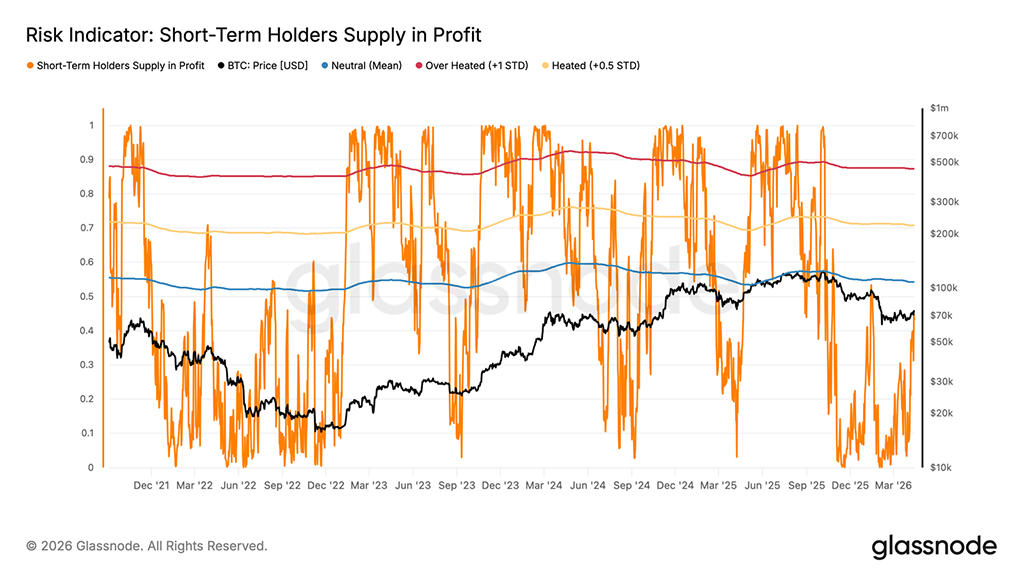

Новые покупатели близки к переломному моменту

Поскольку цена продолжает консолидироваться ниже истинного среднего значения рынка, поведение краткосрочных держателей предоставляет надежный инструмент для определения того, где, вероятно, закончится рост цен на медвежьем рынке.

Показатель «Процент прибыли краткосрочных держателей» измеряет долю недавно приобретенных активов, находящихся в настоящее время в состоянии нереализованной прибыли, и служит прямым индикатором давления фиксации прибыли среди новых участников рынка. Исторически сложилось так, что локальные максимумы в медвежьих рыночных ралли, как правило, формируются, когда этот показатель приближается к своему статистическому среднему значению, составляющему приблизительно 54,2% — порогу, при котором концентрация прибыльных краткосрочных держателей становится достаточной для запуска значимого распределения прибыли. В настоящее время этот показатель составляет 43,2%, что значительно ниже этого порога, предполагая, что текущее ралли еще не достигло зоны типичного истощения. Это оставляет небольшой потенциал для дальнейшего роста в направлении истинного рыночного среднего значения, а также предоставляет количественный уровень для мониторинга по мере роста цены.

Тревожные сигналы о фиксации прибыли

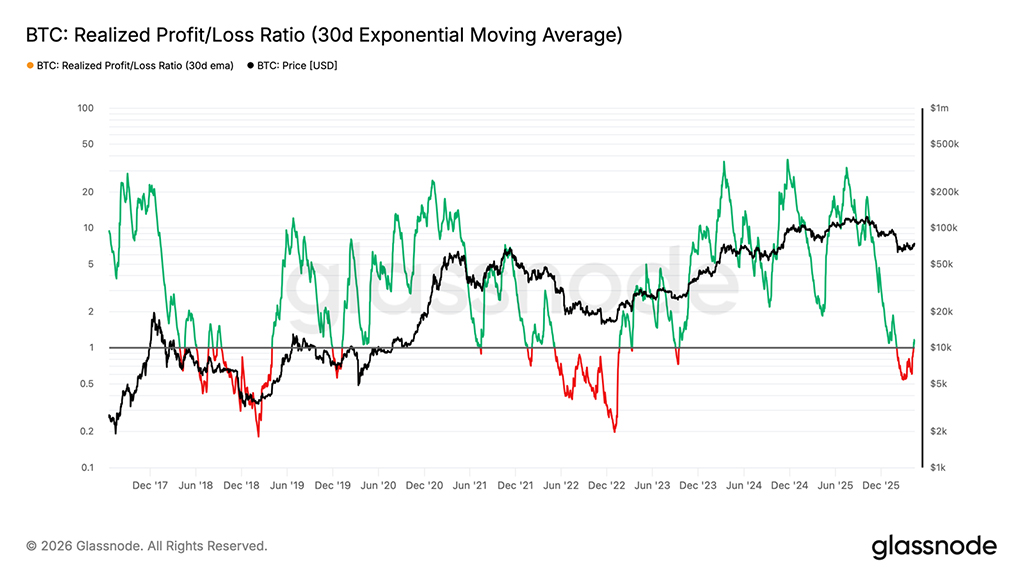

Основываясь на сигналах краткосрочного истощения, описанных выше, для долгосрочной оценки рыночной динамики необходимо изучить баланс между реализацией прибыли и убытков среди более широкой базы инвесторов. Коэффициент реализованной прибыли/убытков измеряет долларовую стоимость прибыли, реализованной в блокчейне, на каждый доллар зафиксированных убытков, при этом 30-дневная экспоненциальная скользящая средняя сглаживает краткосрочные колебания, выявляя лежащий в основе тренд.

Показатель выше 1 указывает на преобладание фиксации прибыли над реализацией убытков. Таким образом, текущий показатель 1,16 подтверждает, что инвесторы в целом используют нынешний рост как возможность выйти из позиций на уровне безубыточности или получить небольшую прибыль. Хотя это не является немедленным сигналом к развороту тренда, резкий скачок этого показателя во время медвежьего рынка исторически являлся скорее предупреждающим индикатором распределения, чем реального восстановления спроса.

Для того чтобы этот отскок перерос в структурный сдвиг в сторону бычьего рынка, рынку потребуется значительный катализатор спроса, способный поглотить эту волну получения прибыли и удержать цену выше истинного среднего рыночного уровня в $78100 в среднесрочной перспективе.

Внесетевые аналитические данные

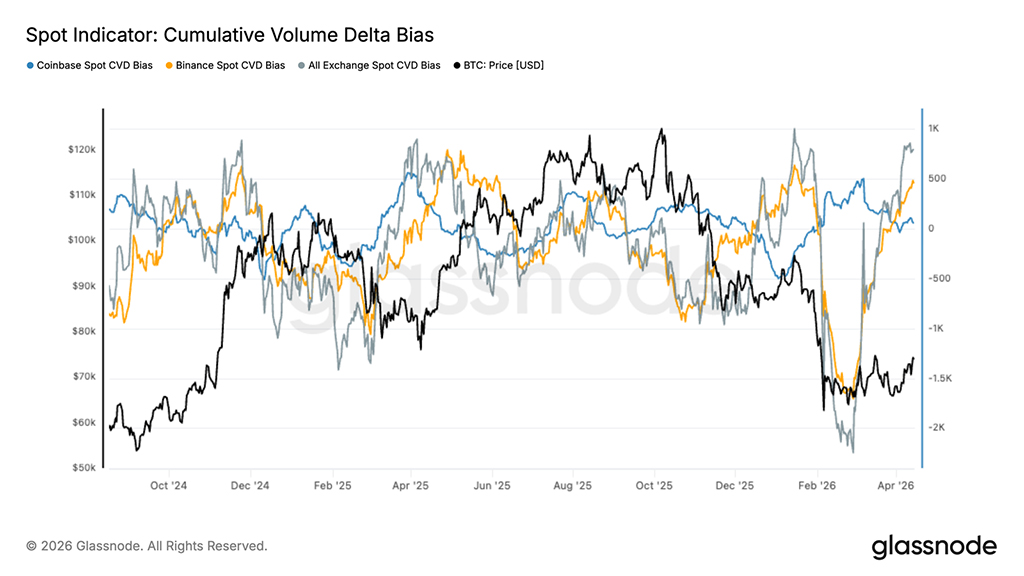

Выборочные спотовые торги

После февральской капитуляции спотовый CVD резко восстановился, а совокупные потоки вернулись из глубоко отрицательных уровней в положительную зону. Этот сдвиг указывает на явный переход от агрессивного давления со стороны продавцов к чистому накоплению спотовых активов, что соответствует недавней стабилизации цен.

Однако восстановление спроса пока не является равномерным по всем площадкам.

Потоки средств на Binance подтолкнули рост, что свидетельствует о возобновлении активности со стороны офшорных и розничных сегментов. В отличие от этого, на Coinbase CVD наблюдается относительно сдержанная динамика, указывающая на более медленное возобновление активности со стороны институциональных участников. Это расхождение примечательно, поскольку устойчивые ралли обычно требуют более широкого участия обеих групп.

Хотя поглощение давления со стороны продавцов является позитивным моментом, нынешняя структура отражает скорее избирательный характер предложений, чем полностью сформировавшийся режим спроса.

Для того чтобы восстановление оказалось устойчивым, вероятно, потребуется более убедительное подтверждение от потоков средств Coinbase, сигнализирующее о более глубоком институциональном участии и более устойчивой поддержке на более высоких ценовых уровнях.

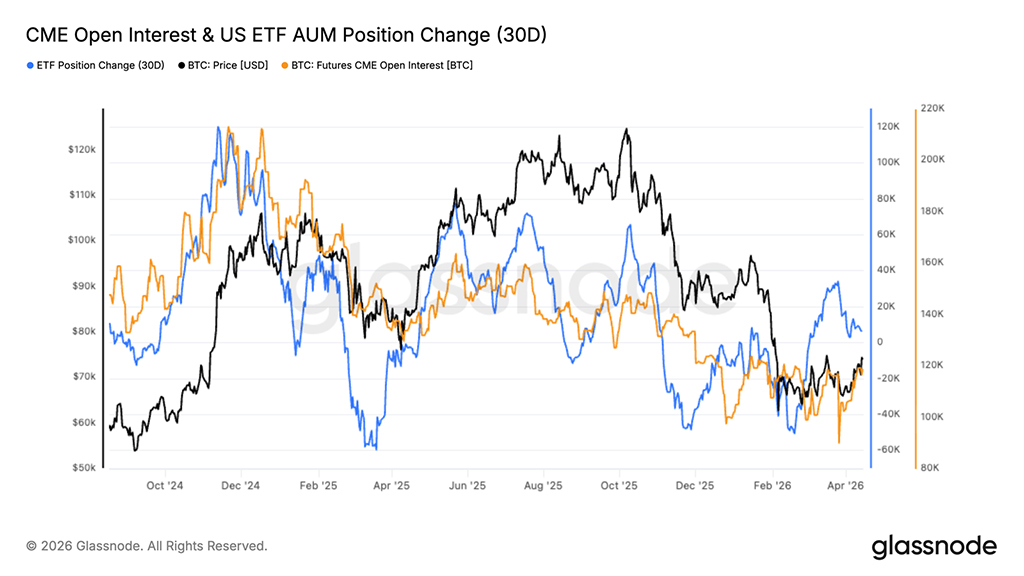

Осторожное перестраивание позиций на рынке фьючерсов и ETF CME

Институциональные инвестиции, похоже, стабилизируются после февральского спада, при этом открытый интерес на CME и приток средств под управлением американских ETF демонстрируют первые признаки восстановления. После резкого сокращения заемных средств позиции на CME начали восстанавливаться с локальных минимумов, что указывает на постепенное возвращение инвестиций, основанных на фьючерсах.

В то же время, после продолжительного периода оттока средств, потоки в ETF снова стали положительными. Этот разворот указывает на возобновление распределения капитала через регулируемые инвестиционные инструменты, часто связанные с долгосрочными и институциональными участниками.

Однако восстановление по-прежнему носит скорее размеренный, чем агрессивный характер. Открытый интерес на CME все еще значительно ниже предыдущих максимумов, а приток средств в ETF не имеет той устойчивой динамики, которая наблюдалась на более ранних этапах цикла. Это указывает на более осторожное возобновление активности, а не на полный переход к более рискованным инвестициям.

В совокупности эти данные свидетельствуют о том, что институциональные игроки начинают возвращаться на рынок, но с более избирательным и контролируемым подходом. Для более решительного возвращения институциональных инвесторов потребуется более сильное и устойчивое расширение как позиций на CME, так и притока средств в ETF.

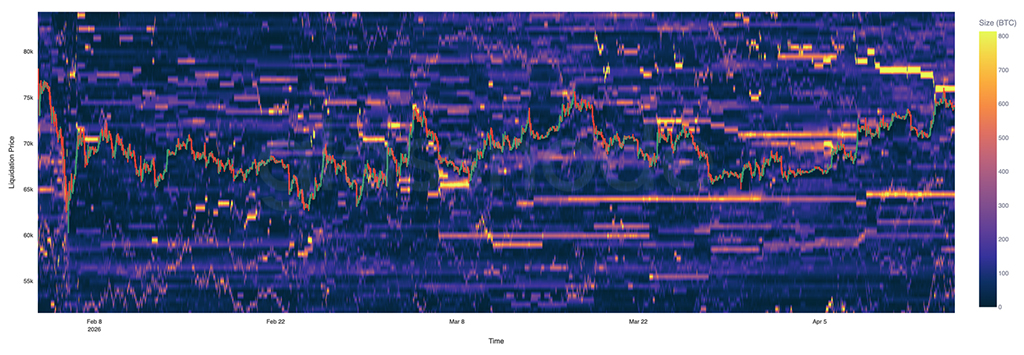

Контракты на Hyperliquid демонстрируют диапазон цен, обусловленный высокой ликвидностью

Данные по Hyperliquid показывают плотно сгруппированный и крайне реактивный рынок ценных бумаг, где ликвидность сконцентрирована вблизи текущей цены. В контексте анализа одной торговой площадки это отражает скорее тактическое позиционирование, предоставляя информацию о краткосрочной динамике кредитного плеча, а не о структуре рынка в целом.

С другой стороны, плотная полоса ликвидированных длинных позиций находится между $63000 и $65000. Цена неоднократно исследовала этот регион, предполагая, что он действует как краткосрочный магнит ликвидности, где запускаются и поглощаются вынужденные продажи.

С другой стороны, краткосрочные очаги ликвидации сосредоточены в районе $74000–$76000. Недавние ралли тестировали этот диапазон, но не смогли пробить его с достаточной силой, что указывает на то, что избыточная ликвидность продолжает сдерживать рост цен.

В целом, динамика цен, по всей видимости, обусловлена скорее ликвидационными потоками, чем четкой направленной динамикой. Для устойчивого движения, вероятно, потребуется ликвидация одной части портфеля, что вызовет каскадное движение и позволит цене выйти за пределы текущего диапазона.

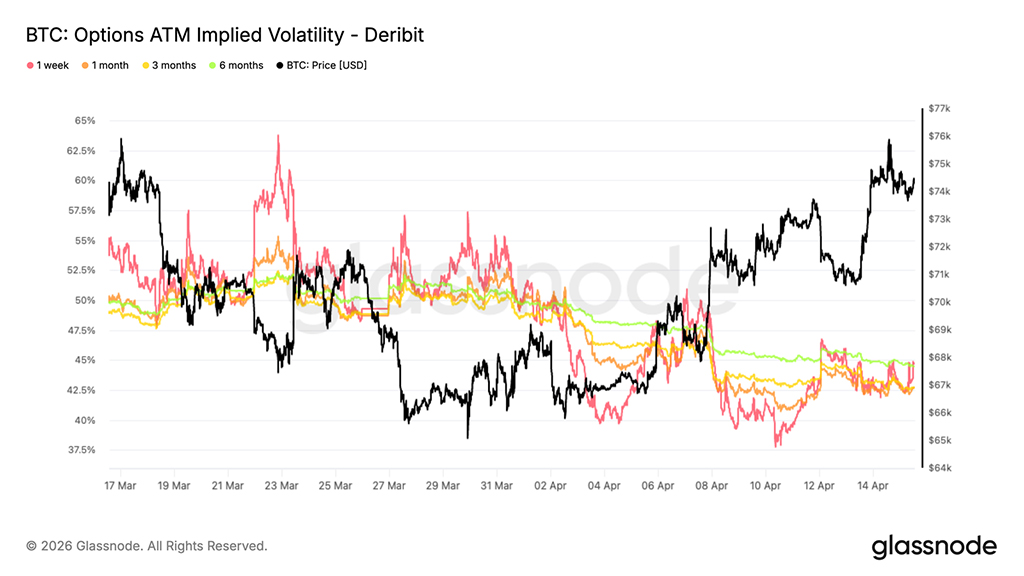

Структура подразумеваемой волатильности остается сжатой

Рост цен на спотовом рынке не привел к существенной переоценке волатильности, при этом подразумеваемая волатильность снижается по всей кривой. Цены на краткосрочные контракты снизились, а цены на долгосрочные контракты также переоценились в сторону понижения, что указывает на повсеместную нормализацию ожиданий волатильности. Структура сроков остается относительно стабильной: волатильность по 1-месячным контрактам торгуется немного ниже, чем по 3-месячным, на уровне около 42,6%, что отражает ограниченную необходимость оценки краткосрочных рисков. Это сжатие предполагает, что недавние геополитические заголовки больше не рассматриваются как катализаторы устойчивой турбулентности. Вместо этого волатильность переоценивается в сторону более стабильных условий, даже несмотря на то, что макроэкономическая неопределенность остается неразрешенной. Параллельное снижение цен по всем срокам погашения указывает на то, что трейдеры сворачивают защиту, а не добавляют новые риски.

Несмотря на рост цен, рынки опционов не сигнализируют о смене режима, а скорее о нормализации ситуации после периода повышенной напряженности.

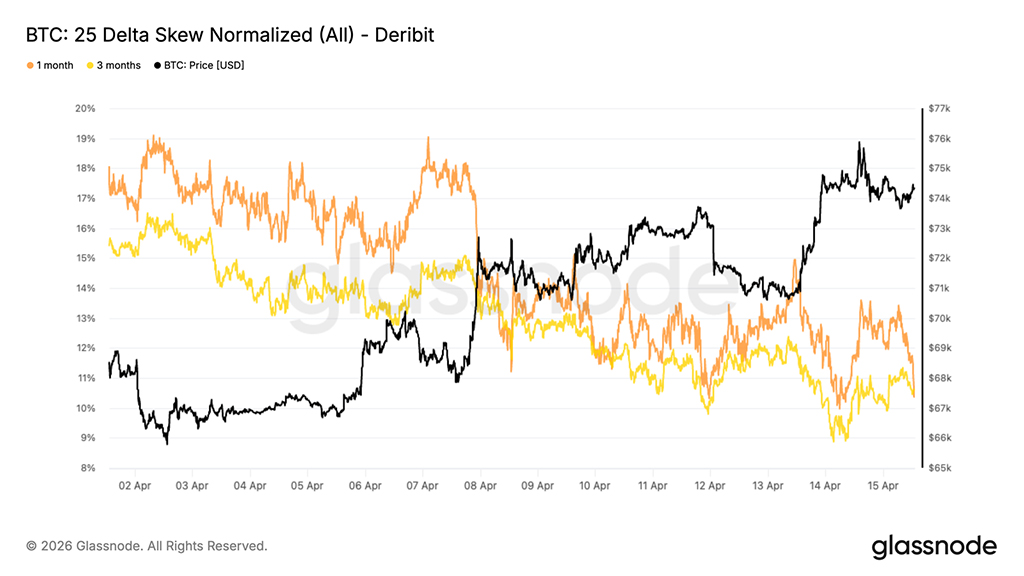

25-процентная дельта-асимметрия по-прежнему отражает снижение спроса

Хотя уровень волатильности снизился, относительная цена опционов по-прежнему демонстрирует предпочтение защитным опционам. 25-процентная дельта-асимметрия остается смещенной в сторону пут-опционов на всех сроках погашения, что указывает на то, что опционы на снижение цены по-прежнему торгуются с премией по отношению к колл-опционам, хотя сама асимметрия смягчилась с высоких значений в районе 15% до низких значений в районе 15%.

Это говорит о том, что даже сокращая прямые хеджирующие позиции, трейдеры не переходят агрессивно к восходящим позициям. Сохранение отрицательной асимметрии указывает на то, что рынок остается осторожным на первый взгляд.

Недавнее сжатие асимметрии, особенно в сегменте контрактов с более длительным сроком погашения, указывает на некоторую нормализацию по мере сворачивания хеджирования от экстремальных рисков. Однако общая структура по-прежнему отражает асимметрию спроса, при этом спрос на защиту остается структурно высоким.

Это расхождение между низкой волатильностью и устойчивым нисходящим трендом подтверждает предположение, что к ралли относятся скорее со скептицизмом, чем с уверенностью.

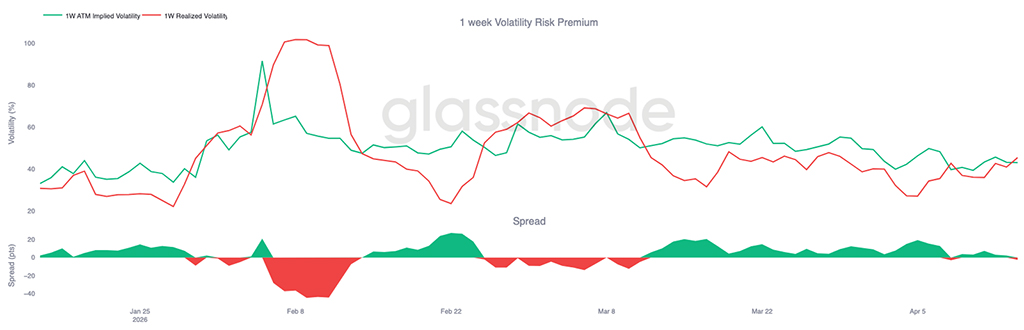

Премия за риск волатильности за 1 неделю стала отрицательной

Если посмотреть дальше по поверхности волатильности, то краткосрочная премия за риск волатильности изменила свою ориентацию: реализованная волатильность теперь превышает подразумеваемую волатильность. Этот спред, измеряющий разницу между прогнозируемыми значениями и фактическим движением цены, в настоящее время находится около -2 пунктов волатильности, при этом подразумеваемая волатильность составляет около 43, а реализованная — ближе к 45.

Этот сдвиг последовал за резким изменением спотовой цены в начале недели, когда биткоин показал рост на +5%, в то время как подразумеваемая волатильность была оценена на более низком уровне. В результате рынки опционов недооценили масштабы реализованного ценового движения, что привело к инверсии премии.

В этом контексте краткосрочные опционы больше не предусматривают премию за защиту, а вместо этого отражают ситуацию на рынке, застигнутую врасплох реализованной динамикой.

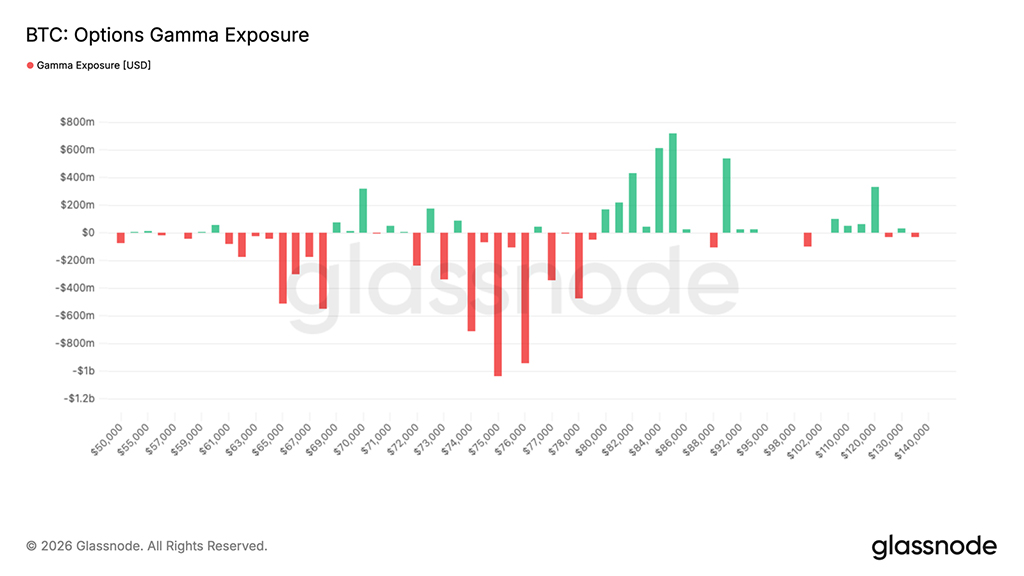

Концентрация гамма-распределения дилеров превращает $76000 в ключевой поворотный момент

С точки зрения структуры рынка, позиционирование дилеров играет центральную роль в краткосрочном движении цен. Значительная концентрация отрицательной гаммы находится в диапазоне от $74000 до $76000, при этом примерно $3 миллиарда активов находятся выше спотового уровня, создавая зону, где потоки хеджирования могут влиять на направление движения цен.

По мере приближения спотовой цены к этой области, дилерам необходимо покупать на росте, чтобы контролировать свои риски, что усиливает восходящий импульс. Эта динамика меняет интерпретацию сопротивления, поскольку уровни с высоким отрицательным гамма-фактором могут действовать скорее как ускорители, чем как барьеры.

Ниже этой зоны отсутствие сильной положительной гамма-поддержки предполагает, что движения могут оставаться чувствительными к потокам капитала. Текущая ситуация отражает рынок, где механическое хеджирование может усиливать ценовые колебания, особенно в условиях относительно низкой ликвидности и ограниченного позиционирования.

Заключение

В целом, рынок демонстрирует первые признаки стабилизации на спотовом рынке, рынке деривативов и в блокчейне, однако восстановление остается неравномерным и не имеет широкой уверенности. Спрос на спотовом рынке вернулся, потоки средств в ETF улучшаются, и позиции начинают восстанавливаться, однако участие остается фрагментированным на разных площадках и среди различных групп инвесторов. Рынки деривативов и опционов отражают эту неопределенность: нейтральные позиции и низкая волатильность указывают на отсутствие четкой направленной тенденции.

В то же время сохраняются структурные препятствия. Фиксация прибыли усиливается, краткосрочные держатели приближаются к уровням безубыточности, а перекос в распределении опционов по-прежнему демонстрирует предпочтение защите от падения. Динамика ликвидности и позиционирование дилеров также играют огромную роль, усиливая реактивную среду, основанную на потоках информации.

Для формирования более четкой тенденции рынку, вероятно, потребуются устойчивый приток капитала, усиление институционального участия и способность поглощать избыточное предложение вблизи ключевых уровней сопротивления, особенно вблизи истинного среднего значения рынка.

Читайте также: