BTC отыгрывает $78000 на фоне возобновления спотового спроса и притока средств в ETF. Нарастает количество коротких позиций при отрицательном финансировании, создавая потенциал для сжатия. Однако высокая реализованная прибыль и низкая волатильность сигнализируют об осторожности, а рост вблизи $80000 столкнется с сопротивлением.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

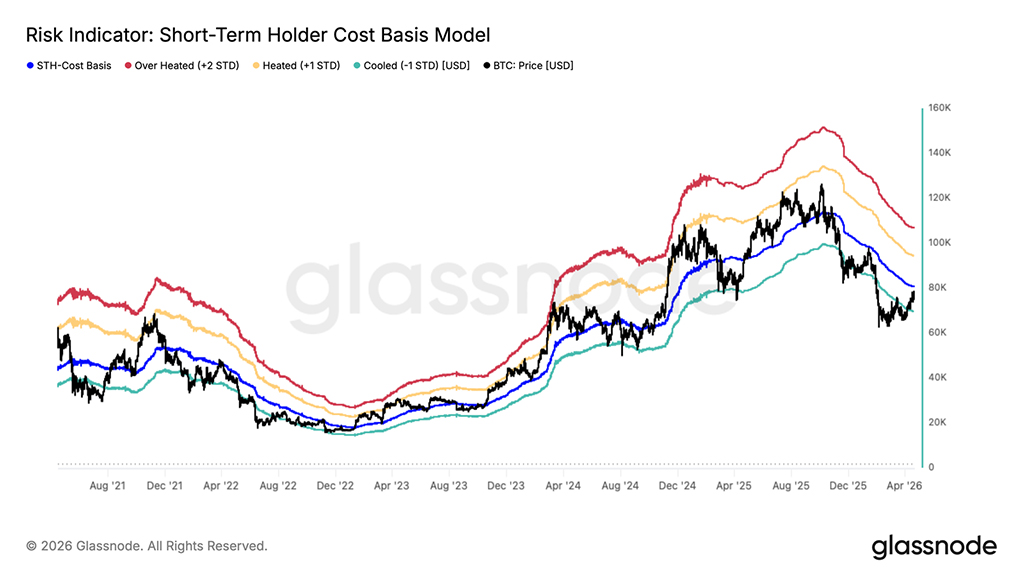

- Биткоин впервые с середины января преодолел отметку в $78100, что является значительным возвратом к среднему значению. В настоящее время непосредственным уровнем сопротивления является базис стоимости краткосрочного держателя (Short-Term Holder Cost Basis) на уровне $80100.

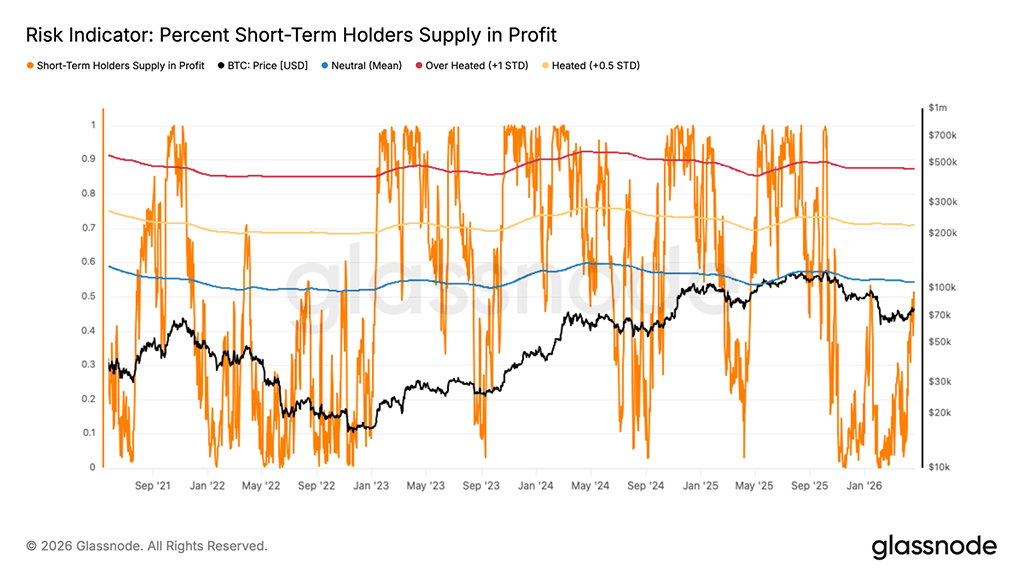

- Восстановление до уровня около $80000 позволит более чем 54% недавних покупателей получить прибыль, что исторически является порогом, при котором давление со стороны покупателей исчерпывает возможности для роста на медвежьем рынке, и это уже вторая подобная ситуация в текущем цикле.

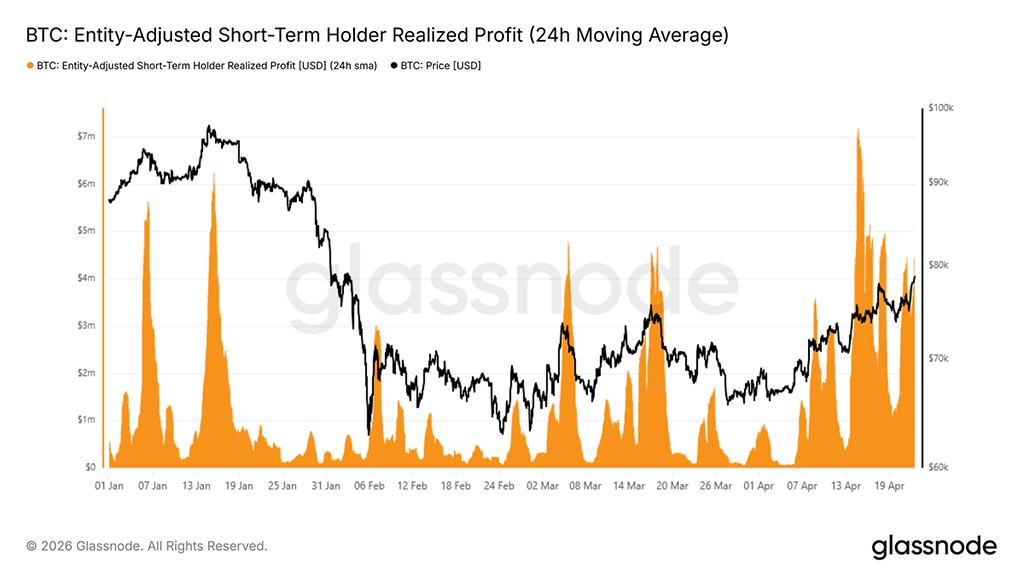

- Реализованная прибыль краткосрочных держателей подскочила до $4,4 млн. в час, что почти в три раза превышает порог в $1,5 млн., который был установлен с начала года, и сигнализирует об осторожности в отсутствие значимого катализатора спроса.

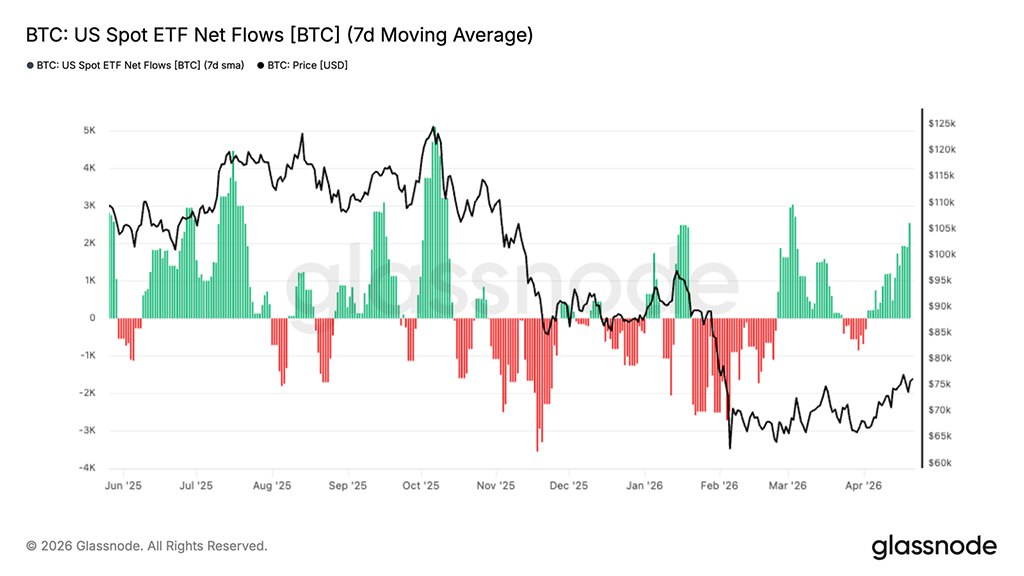

- Приток средств в ETF снова стал умеренно положительным, а 7-дневная скользящая средняя снова сместилась в зону притока, сигнализируя о предварительном возвращении институционального спроса после длительного периода оттока.

- Спотовый спрос демонстрирует первые признаки восстановления: совокупный объем торгов увеличивается, что указывает на возобновление активности покупателей, особенно на OTC-площадках.

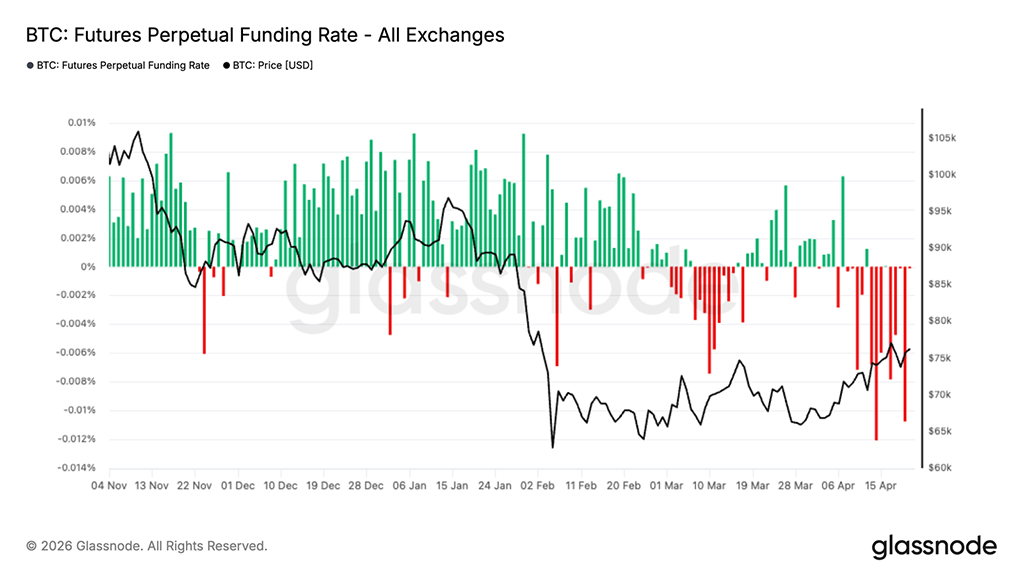

- Ставки по бессрочным контрактам остаются неизменно отрицательными, что отражает растущую тенденцию к коротким позициям на рынке, которая может стать стимулом для роста, если спрос на спотовом рынке продолжит укрепляться.

- Волатильность остается под давлением. Предполагаемая волатильность продолжает снижаться, а реализованная волатильность подтверждает сжатие, и в ценообразовании опционов не осталось премии.

- Асимметрия показывает краткосрочные корректировки позиций, но защита от снижения цен по-прежнему уверенно обеспечивается за счет спроса на более поздних этапах кривой доходности.

- Гамма-коэффициент и поток определяют ситуацию: рост сталкивается с механическим сопротивлением вблизи $80000, в то время как движение обратно к $75000 несет в себе больший риск ускорения падения.

Анализ блокчейн-данных

Над уровнем, но пока не ясно

На прошлой неделе в этом отчете истинная рыночная средняя на уровне $78100 была определена как вероятная краткосрочная зона сопротивления, при этом ожидалось, что давление со стороны убыточных инвесторов, ограничит любое восстановительное ралли. С тех пор биткоин преодолел этот уровень, что имеет важное циклическое значение.

Истинное среднее значение рынка отслеживает себестоимость активно торгуемых активов, и восстановление этой модели исторически знаменует переход от глубокого медвежьего рынка к более конструктивному режиму. Этот прорыв представляет собой значительный возврат к среднему значению в рамках текущего медвежьего рынка, при этом следующей логической целью является себестоимость активов краткосрочных держателей на уровне $80500.

Однако растущее давление со стороны инвесторов, накопивших активы в диапазоне $60000–$70000, начинает оказывать давление на динамику, поскольку эта группа приближается к точке безубыточности и сталкивается с поведенческим стимулом к выходу из инвестиций. Эта динамика повышает вероятность формирования локального максимума в краткосрочной перспективе, что требует осторожности, несмотря на позитивный прорыв выше истинного рыночного среднего значения.

Следующая преграда: себестоимость краткосрочных держателей

Пробив истинную рыночную цену, рынок теперь сталкивается со следующим, более серьезным испытанием. Базовая стоимость краткосрочного держателя (Short-Term Holder Cost Basis) в размере $80100 представляет собой среднюю цену приобретения для инвесторов, купивших монеты в течение последних 155 дней, — группы, которая, как показывает история, является наиболее чувствительной к ценам на рынке.

По мере приближения цены к уровню безубыточности поведенческий стимул к закрытию позиций усиливается, что делает эту зону естественным источником давления на распределение. На медвежьих рынках ралли к краткосрочной базисной стоимости держателя обычно требуют нескольких попыток до разрешения, при этом цена сжимается обратно к нижней границе -1 стандартного отклонения около $69900 между каждой попыткой. Эта модель предполагает, что зона $78000–$80100 представляет собой значительное краткосрочное сопротивление, в то время как $70000 все больше принимает на себя роль формирующегося среднесрочного уровня поддержки по мере того, как рынок преодолевает этот избыточный уровень предложения.

Где медведи исчерпывают ралли

При уровне краткосрочной себестоимости активов в $80100, определяющем ближайший потолок сопротивления, показатель «Процент прибыли от краткосрочных держателей» предоставляет дополнительный инструмент, объясняющий, почему этот уровень имеет такое важное поведенческое значение. Этот показатель измеряет долю недавно приобретенных активов, которые в настоящее время удерживаются с нереализованной прибылью, и значение выше 54% исторически совпадало с пиковым давлением распределения во время медвежьих рыночных ралли, поскольку концентрация прибыльных краткосрочных держателей становится достаточной, чтобы подавить поступающий спрос. Восстановление до зоны $80000 одновременно поднимет этот индикатор выше его статистического среднего значения в 54%, вызвав волну реализации прибыли от недавних покупателей, воспользовавшихся возможностью выйти из позиции вблизи точки безубыточности. Примечательно, что это не единичный случай в текущем цикле; это второй случай формирования такой структуры, причем аналогичная ситуация уже наблюдалась ранее на этом медвежьем рынке. Повторные столкновения с этим порогом подтверждают его надежность как локального индикатора вершин.

Резкие скачки фиксации прибыли подтверждают предупреждение

Подтверждая сигналы истощения, о которых говорилось выше, поведение краткосрочных держателей в режиме реального времени подтверждает структурную картину. Поскольку цена во второй раз с середины января тестирует базис стоимости краткосрочных держателей, возвращая более 50% недавних покупателей в прибыль, 24-часовая скользящая средняя объема реализованной прибыли краткосрочных держателей подскочила выше $4,4 млн. в час.

Эти данные особенно показательны в контексте ситуации с начала года: каждый предыдущий скачок выше $1,5 млн. в час совпадал с локальным формированием пика, что делает текущий показатель почти в три раза превышающим исторический пороговый уровень.

В отсутствие значимого катализатора спроса, способного поглотить эту волну получения прибыли и поддержать темп роста выше краткосрочной себестоимости активов, коррекция с текущих уровней полностью соответствовала бы описанной в этом отчете тенденции. В совокупности эти сигналы указывают скорее на осторожность, чем на уверенность на данном этапе.

Внесетевые аналитические данные

Приток средств в ETF снова стал положительным

Приток средств в американские спотовые ETF начал восстанавливаться, и 7-дневная скользящая средняя снова вышла в положительную зону после длительного периода устойчивого оттока. Это свидетельствует о заметном изменении институционального спроса после активного распределения средств в конце января и феврале.

Недавние всплески притока средств свидетельствуют о возобновлении инвестиций со стороны традиционных инвесторов, что совпадает с отскоком биткоина от минимума около $65000 до уровня около $70000. Хотя масштабы притока остаются ниже пиков, наблюдавшихся в конце 2025 года, изменение направления притока является значительным, указывая на то, что институциональный интерес начинает возвращаться.

С точки зрения структуры рынка, ETF остаются ключевым покупателем на маргинальном уровне. Длительный период положительного притока средств обеспечит сильную базу спроса, помогая поглощать давление со стороны продавцов и укреплять ценовой рост. Однако ключевым фактором будет стабильность, поскольку предыдущие ралли с трудом удерживались на плаву, когда спрос на ETF снижался.

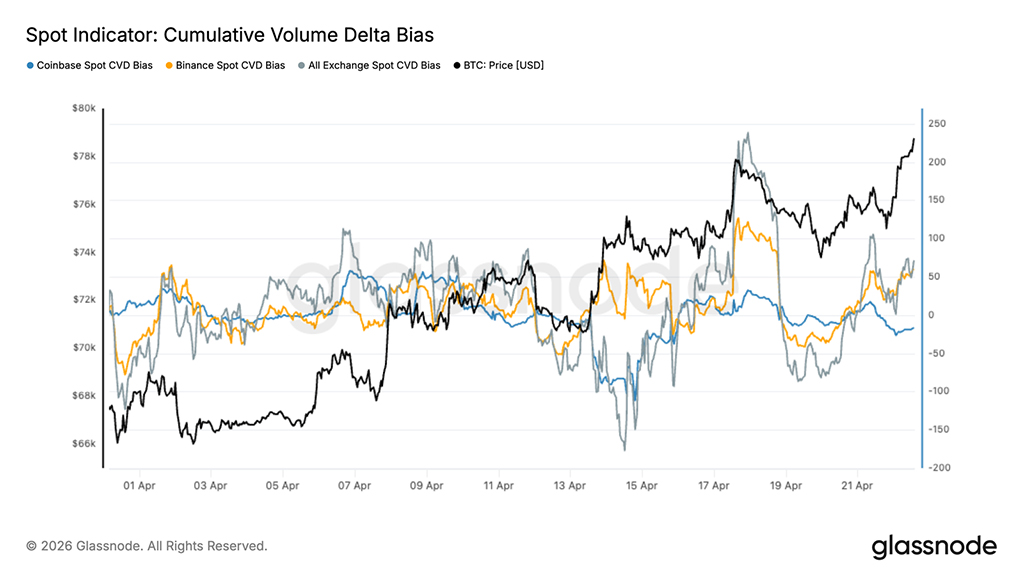

Возвраты по спотовому спросу

В последние дни наблюдается заметное смещение в сторону доминирования покупателей на спотовом рынке CVD, что подтверждается явным увеличением совокупного объема торгов на основных биржах. Это говорит о том, что недавний рост цен был обусловлен реальным спотовым спросом, а не исключительно потоками, вызванными деривативами.

Динамика на уровне бирж выявляет некоторые скрытые расхождения. На Binance спотовая CVD в значительной степени определяла недавнее давление покупателей, в то время как активность на Coinbase оставалась сравнительно низкой, что указывает на более активное участие офшорных или розничных потоков. Однако совокупная тенденция CVD на всех биржах стала положительной, что подтверждает мнение о том, что покупатели действуют уверенно.

Важно отметить, что этот возобновившийся спотовый спрос совпал с ростом цен, что указывает на более конструктивную структуру рынка, чем предыдущие ралли, которым не хватало поддержки за счет объема торгов. Если эта тенденция сохранится, такое изменение спотовых позиций может обеспечить более прочную основу для дальнейшего роста, особенно в контексте растущей склонности к коротким позициям на рынках производных инструментов.

Короткие позиции растут по мере сохранения отрицательного уровня финансирования

В последние недели ставки по бессрочным контрактам заметно снизились, и на большинстве крупных бирж устойчиво сохраняются отрицательные значения. Это знаменует собой явный переход от преимущественно позитивного режима, наблюдавшегося в ноябре и декабре, когда доминировали длинные позиции, и трейдеры были готовы платить премию за поддержание позиций.

Текущая структура отражает рынок, все больше склоняющийся к коротким позициям, при этом участники занимают оборонительные позиции после резкого падения в начале февраля. Примечательно, что сохранение отрицательного уровня финансирования в марте и апреле свидетельствует о том, что это не мимолетное изменение настроений, а скорее более укоренившаяся тенденция к хеджированию от потерь и спекулятивным коротким позициям.

С точки зрения позиционирования, это создает благоприятную обстановку. Переизбыток коротких позиций может подпитывать восходящие движения, особенно если возобновится спотовый спрос или стабилизируются макроэкономические условия. Однако при отсутствии сильных направленных потоков этот дисбаланс может, наоборот, отражать осторожность рынка.

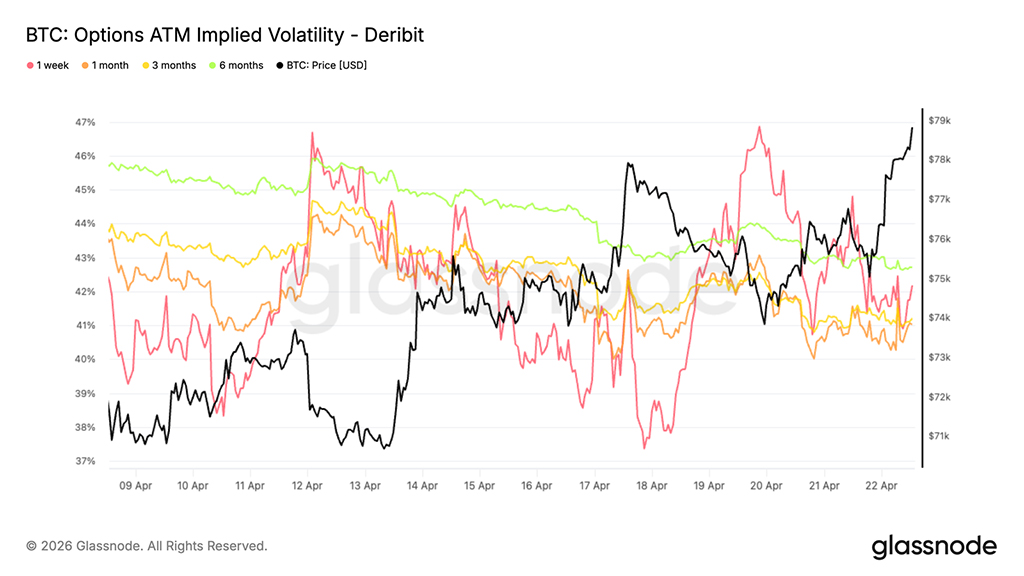

Подразумеваемая волатильность продолжает снижаться

Начнем с подразумеваемой волатильности: преобладающее движение по кривой остается в сторону снижения. В течение последних двух недель цены на контракты со сроком погашения 1, 3 и 6 месяцев неуклонно снижались, отражая устойчивое снижение ожиданий волатильности.

За первую неделю наблюдалась более реактивная динамика с несколькими резкими скачками до 46%, но эти движения не удержались и быстро слились с общим нисходящим трендом. Это говорит о том, что рынок не готов поддерживать спрос на краткосрочную защиту. Вместо этого волатильность постоянно продается по всем срокам погашения.

Даже при восходящем тренде подразумеваемая волатильность не увеличивается, что указывает на отсутствие срочности в хеджировании и ограниченное стремление к росту. Общая структура остается слабой, без явных признаков более широкого изменения режима волатильности, лишь продолжение тенденции к усилению давления со стороны продавцов на поверхности.

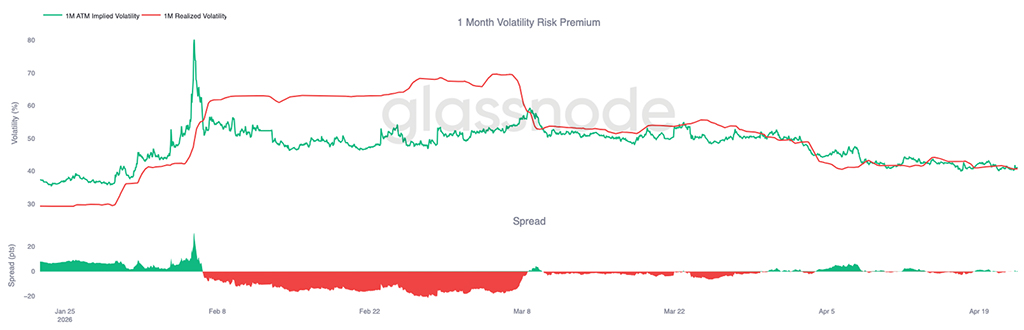

Реализованная волатильность подтверждает сжатие

Вслед за устойчивым снижением подразумеваемой волатильности, реализованная волатильность движется в том же направлении, усиливая тенденцию.

Реализованная волатильность биткоина за 30 дней сейчас составляет 40,7%, снизившись с 49% в начале апреля, при этом ценовое движение остается сдержанным и демонстрирует ограниченное продолжение. Это важно, поскольку реализованная волатильность определяет ценообразование опционов. Когда реализованная волатильность остается низкой, подразумеваемой волатильности становится трудно поддерживать какой-либо рост, поскольку нет давления на базовый актив, которое оправдывало бы более высокие премии.

Это наглядно отражается в премии за риск волатильности, которая сейчас находится около нуля, а это значит, что подразумеваемая волатильность больше не обеспечивает существенной премии по сравнению с фактической. Цены на опционы формируются исходя из того, что уже произошло, а не из того, что может произойти.

Сочетание низких фактических колебаний и стабильной волатильности, сопровождающейся продажами, поддерживает общую мягкую конъюнктуру, не создавая давления на повышение волатильности.

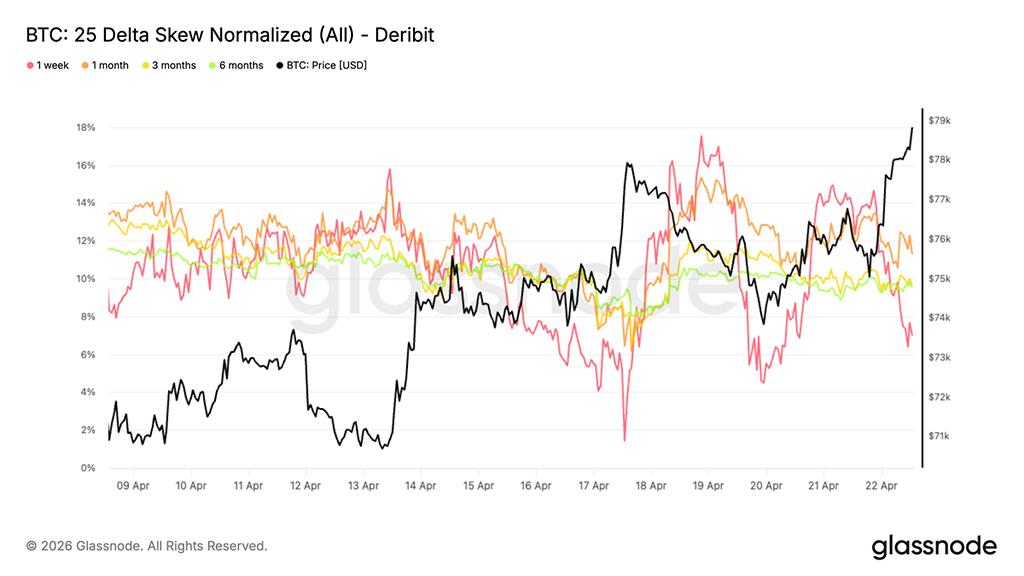

Кратковременные колебания асимметрии, более широкая структура сохраняется

Асимметрия добавляет нюансов к картине. Дельта-асимметрия в 25%, рассчитанная как подразумеваемая волатильность пут-опциона минус колл-опциона, резко изменилась в пятницу, при этом премия по пут-опционам со сроком погашения 1 неделя упала до 2%, а затем в выходные снова поднялась выше 7%.

Этот быстрый круговой тренд подчеркивает, насколько реактивной остается краткосрочная позиция. В отличие от этого, позиции на 1, 3 и 6 месяцев оставались относительно стабильными в течение последних двух недель, удерживаясь на уровне 10-12%, и продолжают отражать твердую потребность в защите от падения. Это расхождение предполагает, что движение было вызвано краткосрочной позицией, а не более широким изменением настроений.

Временное падение указывает на кратковременное сворачивание краткосрочных хеджирующих позиций, но быстрое восстановление показывает, что спрос на защиту не исчез. Рынок тактически корректируется на ближнем этапе, сохраняя при этом осторожную позицию на более поздних этапах.

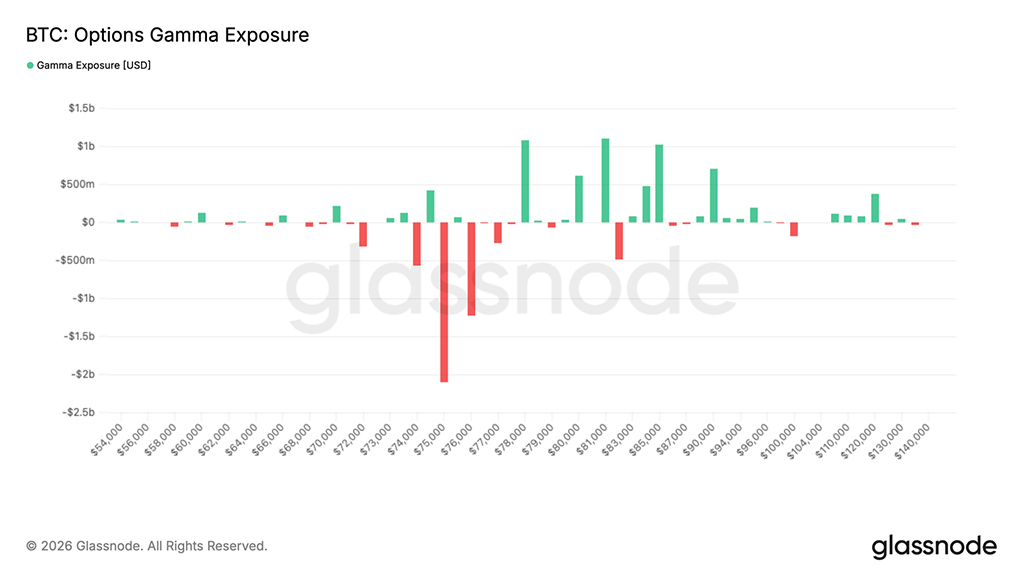

Гамма-позиционирование определяет краткосрочные уровни сопротивления и риски снижения стоимости активов

Ситуация с позиционированием становится яснее при рассмотрении гаммы дилеров. Значительная концентрация отрицательной гаммы находится ниже текущей цены, особенно в районе $75000, где уровень подверженности риску достигает своих экстремальных значений.

В настоящее время биткоин торгуется около $79000, цена находится выше этой зоны, а ближайший потенциал роста смещается в зону длинной гаммы. В этом режиме потоки хеджирования, как правило, сдерживают движение вверх, создавая своего рода механическое сопротивление, поскольку дилеры продают на фоне роста. Однако риск находится ниже. Движение обратно к середине диапазона $75000 приведет цену в зону короткой гаммы, где хеджирование дилеров может ускорить падение цены.

Последние данные добавляют важный нюанс. В течение последних 7 дней активность была сосредоточена на покупке колл-опционов, что указывает на рыночную позицию для роста. Но за последние 24 часа, когда спотовая цена приблизилась к $80000, поток сместился в сторону продажи колл-опционов, что говорит о том, что теперь потенциал роста монетизируется, а не преследуется.

Заключение

Возвращение биткоина выше истинного среднего значения рынка знаменует собой важный сдвиг в структуре рынка: цена восстанавливает ключевой уровень себестоимости, который часто определяет границу между медвежьим и конструктивным режимами. Это восстановление теперь поддерживается улучшением спотового спроса и предварительным возобновлением притока средств в ETF, что говорит о начале повторного участия как розничных, так и институциональных инвесторов.

В то же время, позиция по деривативам рисует более осторожную картину. Устойчивый отрицательный уровень финансирования указывает на растущую склонность к коротким позициям, которая может стать топливом для роста, если спрос продолжит расти. Однако высокая реализованная прибыль и отсутствие премии за волатильность свидетельствуют о том, что уверенность остается хрупкой, и трейдеры по-прежнему не решаются агрессивно занимать позиции для продолжения роста.

В целом, рынок, похоже, переходит в более конструктивную фазу, но она всё ещё требует подтверждения. Устойчивое продвижение выше уровня $80000, вероятно, будет зависеть от дальнейшего поглощения спотовых активов и стабильного спроса на ETF, в то время как неспособность удержать текущие уровни может привести к ускорению нисходящего движения, учитывая относительно низкую ликвидность.

Читайте также: