Биткоин консолидируется при низких объемах торгов, в то время, как спотовые потоки восстанавливаются медленно, а рынки опционов все больше склоняются к оборонительной стратегии.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Биткоин по-прежнему удерживается вблизи ключевых уровней себестоимости транзакций в блокчейне, где проверяется уровень поддержки, и для предотвращения дальнейшей структурной слабости необходима уверенность в его надежности.

- Условия для краткосрочных держателей остаются нестабильными, и любая неспособность восстановить ключевые уровни безубыточности делает недавних покупателей уязвимыми для возобновления давления со стороны продавцов.

- Поведение большинства участников по-прежнему носит оборонительный характер, что позволяет предположить, что нынешний режим консолидации в большей степени обусловлен поглощением, чем расширением.

- Ликвидность остается решающим фактором, поскольку ценовая стабильность сохраняется, несмотря на снижение активности, но для продолжения прорыва по-прежнему необходима поддержка спроса.

- Потоки средств в спотовые ETF стабилизируются, а 30-дневное среднее значение после продолжительного оттока возвращается к нейтральному значению, снижая механическое давление со стороны продавцов.

- На всех площадках наблюдается улучшение ситуации с CVD-валютными котировками, в первую очередь на Binance, что указывает на возвращение умеренного давления со стороны покупателей, хотя Coinbase остается относительно стабильной.

- Использование бессрочных фьючерсных остается незначительным, финансирование в основном нейтрально, а спекулятивные позиции по-прежнему осторожны и легко поддаются обнулению.

- На рынках опционов наблюдается тенденция к защите от снижения цен: медвежий перекос, повышенная подразумеваемая волатильность краткосрочных опционов и снижение гаммы дилеров ниже нуля усиливают чувствительность к падению.

Анализ блокчейн-данных

Возвращение к слабости

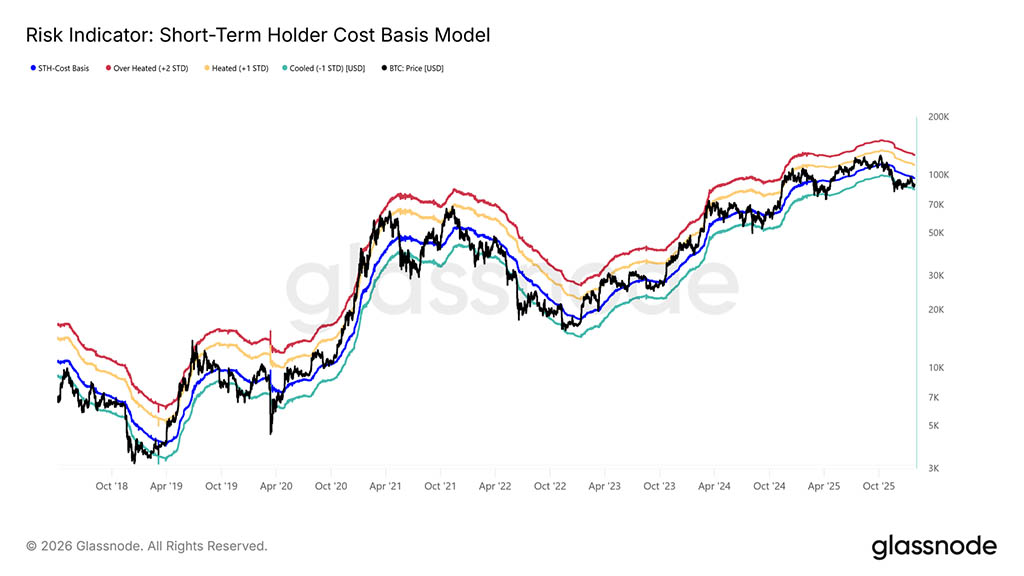

После того, как спотовая цена не смогла удержать свой рост в направлении себестоимости краткосрочных держателей, рынок снова скатился в небольшую коррекцию. Торговля ниже этого ключевого порога «бык-медведь», составляющего сейчас $96500, снова очень напоминает рыночные структуры, наблюдавшиеся в первом квартале 2022 года и втором квартале 2018 года.

Как показано на графике ниже, нижняя граница диапазона сжатия (−1 стандартное отклонение) в настоящее время находится на уровне $83400. Этот уровень представляет собой критически важную поддержку в краткосрочной перспективе, и если он не будет удержан, это может открыть путь для более глубокой коррекции к истинному среднему значению рынка на уровне $80700.

Чувствительность вблизи уровня поддержки

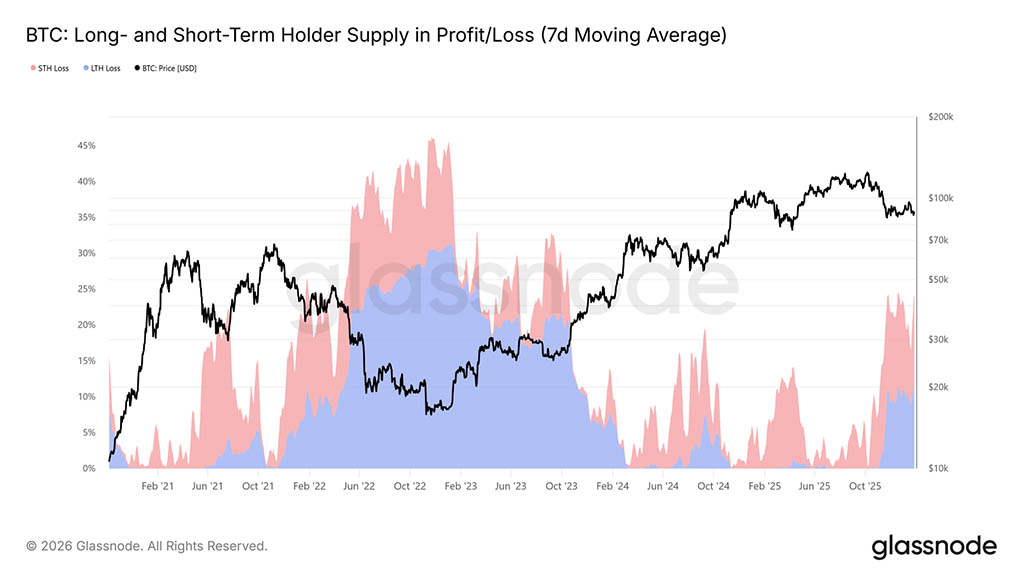

Чувствительность рынка к выделенной нижней границе модели себестоимости краткосрочных держателей и истинного среднего значения рынка обусловлена значительной долей недавно приобретенных активов, которые в настоящее время удерживаются с убытком. В таких условиях группа краткосрочных держателей, которая исторически демонстрировала высокую ценовую чувствительность, более склонна капитулировать с убытком, что усиливает давление на сторону продавцов. В результате эти ценовые уровни представляют собой последнюю линию защиты перед тем, как рынок рискует перейти в более глубокий медвежий режим, подобный медвежьему рынку 2022–2023 годов.

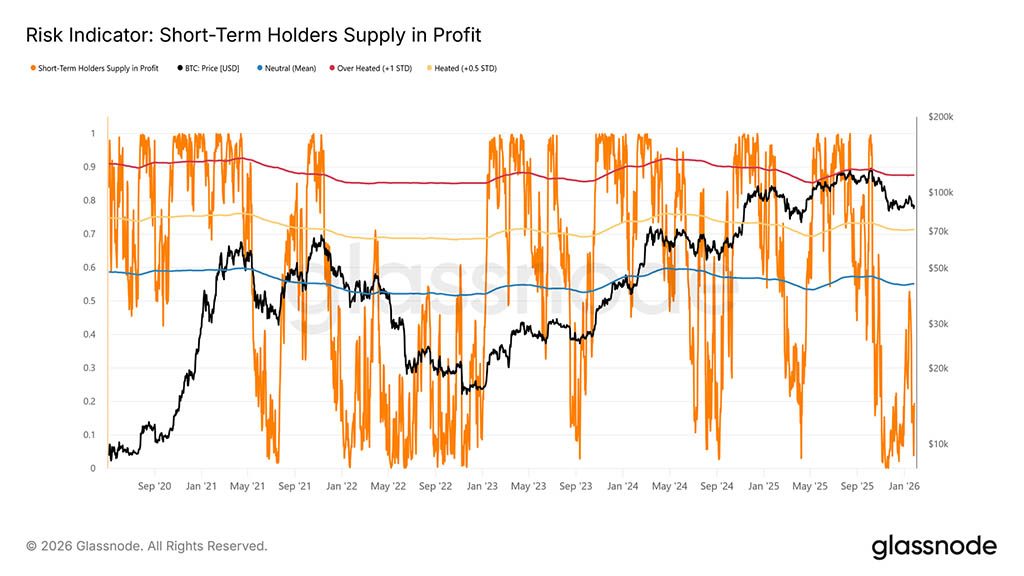

В настоящее время процент активов, находящихся в убытке у краткосрочных держателей, снизился до 19,5%, оставаясь значительно ниже нейтрального порога в 55%. Это говорит о том, что, хотя чувствительность к снижению сохраняется, широкомасштабной капитуляции краткосрочных держателей пока не произошло.

Ключ к успеху — ликвидность

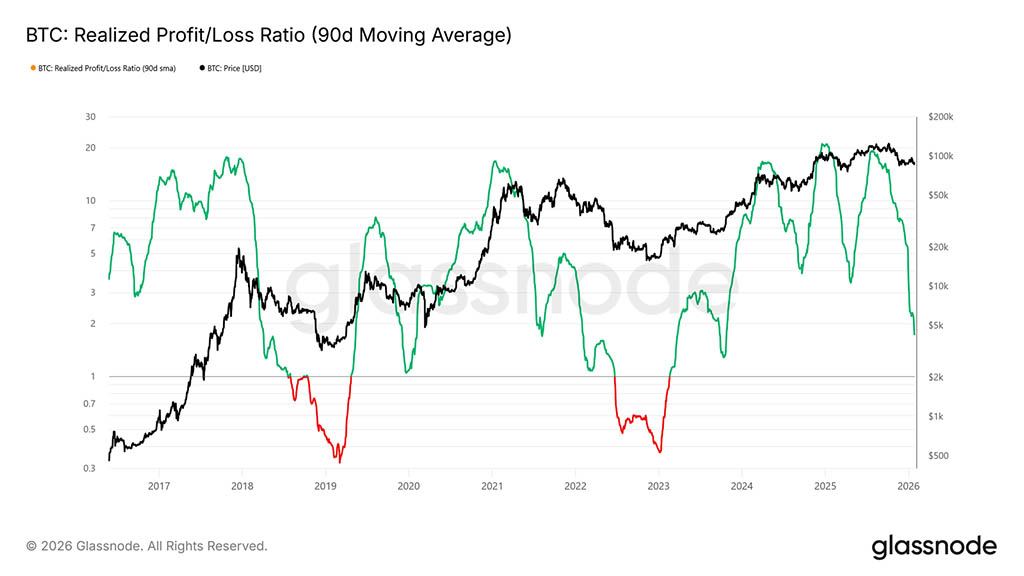

Учитывая важность удержания напряженного диапазона поддержки между $80700 и $83400, внимание теперь переключается непосредственно на условия ликвидности. Любой значимый переход к устойчивому росту должен объективно отражаться в чувствительных к ликвидности индикаторах, таких как коэффициент реализованной прибыли/убытка (90-дневная скользящая средняя).

Исторически сложилось так, что переходы к сильным фазам роста, включая восстановление в середине цикла за последние два года, требовали, чтобы этот показатель вырос и удерживался выше примерно 5. Такое движение сигнализировало бы о возобновлении притока ликвидности и рециркуляции капитала на рынок.

Предложение под давлением

Еще одним ключевым индикатором в блокчейне, формирующим среднесрочную структуру рынка, является показатель прибыли/убытков от долгосрочного и краткосрочного предложения. Этот показатель демонстрирует, что более 22 процентов циркулирующего предложения в настоящее время находится в убытке, что сопоставимо с состоянием рынка, наблюдавшимся в первом квартале 2022 года и втором квартале 2018 года. В те периоды доля долгосрочного предложения, находящегося в убытке, со временем росла по мере того, как предложение от крупных покупателей увеличивалось, а инвесторы предпочитали хранить монеты, приобретенные во время предыдущих ралли.

Эти устойчивые держатели сейчас сталкиваются с растущим давлением, связанным со временем и ценовыми скидками. Если цена не сможет удержаться на указанных уровнях поддержки, а именно в диапазоне −1 стандартного отклонения модели краткосрочной себестоимости держателей и на уровне истинного среднего значения рынка, это давление может спровоцировать возобновление реализации убытков со стороны долгосрочных держателей, что увеличит среднесрочный риск снижения стоимости.

Внесетевые аналитические данные

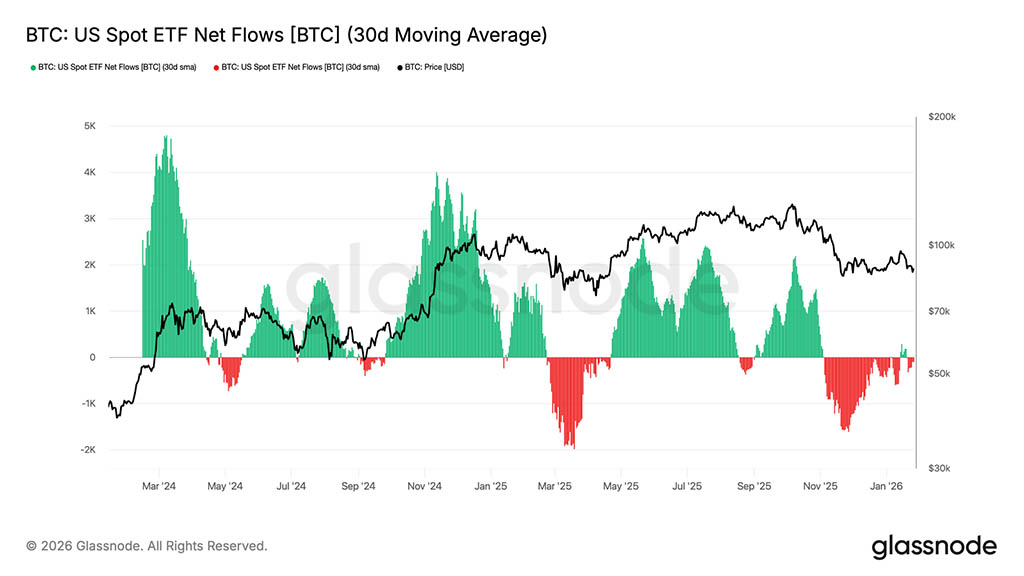

Отток средств из спотовых ETF снизился

Чистый приток средств в американские спотовые биткоин-ETF вернулся к равновесию, при этом 30-дневная скользящая средняя после длительного периода устойчивого оттока колеблется вблизи нулевой отметки. Это свидетельствует о значительном снижении давления со стороны продавцов, поскольку структурный спрос со стороны ETF начинает стабилизироваться.

Примечательно, что недавний отскок был скромным по сравнению с предыдущими волнами накопления, наблюдавшимися в начале и конце 2024 года, что свидетельствует о том, что институциональный спрос остается скорее осторожным, чем агрессивно ориентированным на риск. Поскольку цена BTC удерживается в более высоком диапазоне, несмотря на ослабление притока капитала, рынок, похоже, больше опирается на уверенность держателей спотовых активов, чем на новый спрос, обусловленный ETF.

Если приток средств сможет снова ускориться и выйти на устойчиво положительный уровень, это укрепит аргументы в пользу продолжения тренда. Однако неспособность восстановить устойчивый приток делает BTC уязвимым для дальнейшей консолидации, поскольку рынку не хватает внешнего импульса ликвидности, который ранее обеспечивал фазы роста.

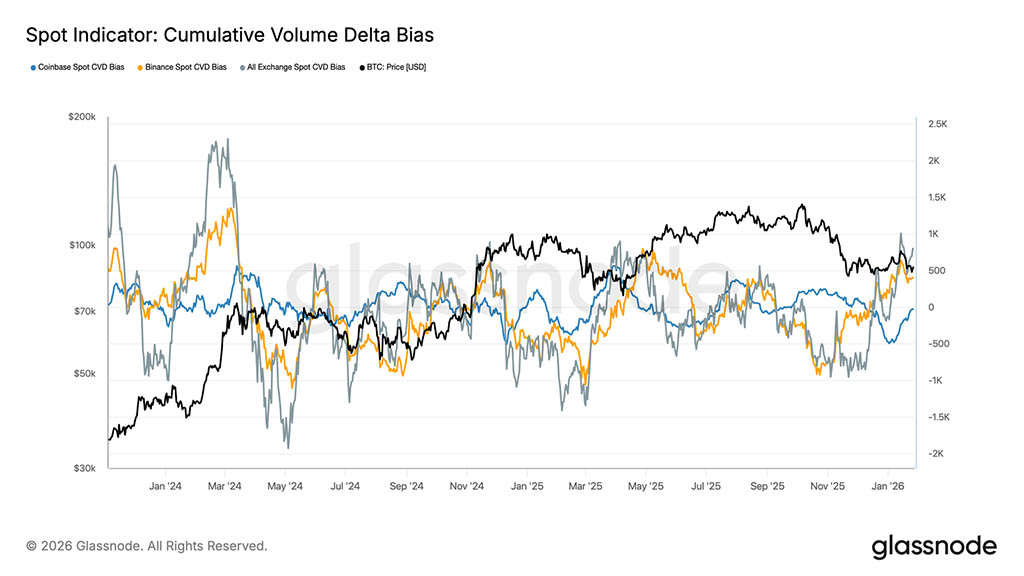

Спотовые потоками сохраняются

На основных торговых площадках наблюдается тенденция к росту спотового CVD-смещения, что сигнализирует о возобновлении давления со стороны покупателей после длительного периода сдержанного спроса. Binance возглавила отскок, резко восстановившись после глубокого отрицательного тренда, в то время как совокупный (на всех биржах) тренд также возвращается в положительную зону.

Однако Coinbase остается относительно стабильной, что говорит о том, что спрос на спотовом рынке, инициированный США, был более устойчивым, но менее агрессивным, чем потоки с офчейн-рынков. Это расхождение указывает на рынок, где возвращается незначительная сила спроса, но он по-прежнему в большей степени определяется глобальным аппетитом к риску, чем решающим импульсом со стороны спотового рынка США.

Если это доминирование покупателей сохранится, это будет способствовать дальнейшей стабилизации цен и потенциальному росту. Однако рынок неоднократно испытывал трудности с поддержанием позитивных тенденций в отношении сердечных заболеваний на протяжении этого цикла, а это значит, что для подтверждения устойчивого изменения условий спотового спроса ключевым фактором станет дальнейшее развитие этих тенденций.

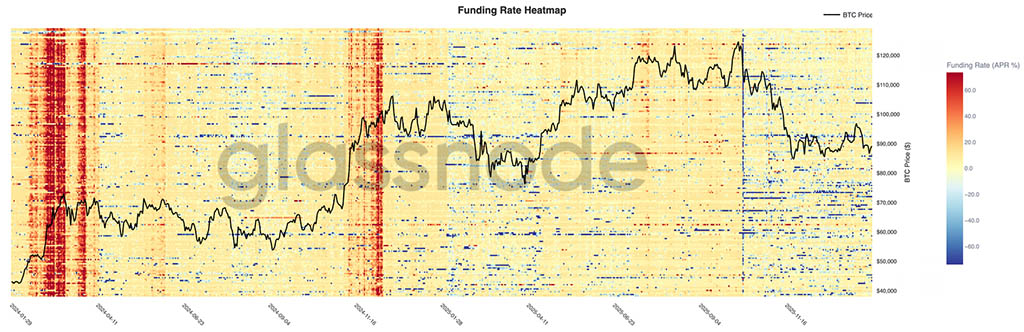

Бессрочные фьючерсы по-прежнему молчат

Условия для бессрочного финансирования остаются в основном неблагоприятными на всех площадках, при этом большая часть рынка находится в пределах нейтрального уровня, несмотря на повышенную волатильность цен. Это говорит о том, что уровень заемных средств снизился, а позиционирование стало более сбалансированным: ни покупатели, ни продавцы не платят постоянно значительную премию за поддержание позиций.

Примечательно, что во время локальных ралли по-прежнему наблюдаются кратковременные всплески положительного финансирования, отражающие недолговечные пики спроса и стремление к нарастающему импульсу. Однако эти всплески не являются устойчивыми, что подтверждает мнение о том, что спекулятивный аппетит остается хрупким и быстро угасает.

В условиях сокращения и неравномерности финансирования рынок все больше зависит от спроса, обусловленного спотовыми ценами, для поддержания продолжения тренда. Возобновление режима стабильно высокого уровня финансирования будет сигнализировать о восстановлении уровня заемных средств и возвращении к условиям, благоприятствующим риску, в то время как сохранение нейтральной позиции будет способствовать более медленному и волатильному процессу консолидации.

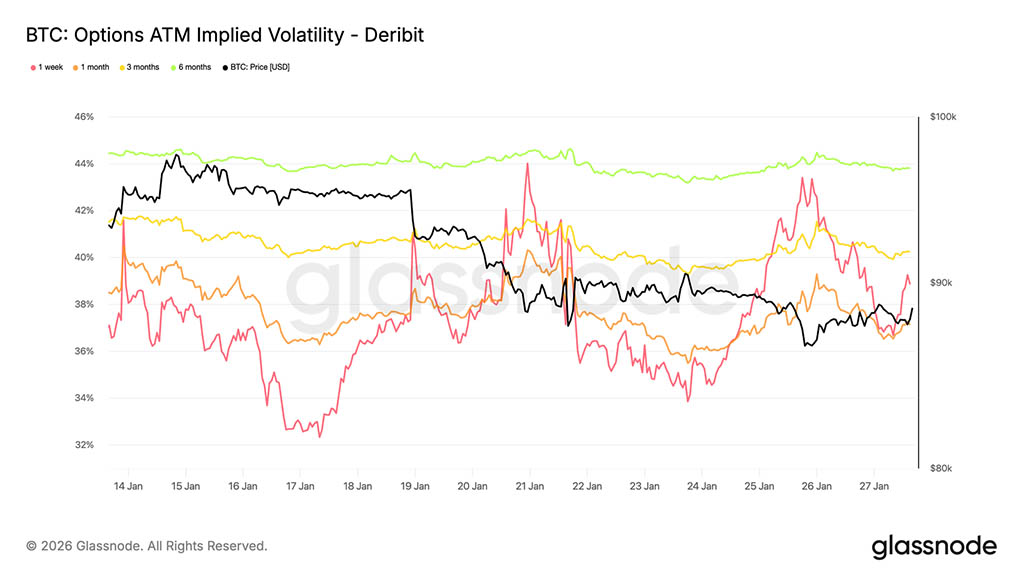

Подразумеваемая волатильность: переоценка на начальном этапе, удержание на заключительном этапе

В выходные дни краткосрочная подразумеваемая волатильность ATM резко изменилась, что отражает повышенную чувствительность к краткосрочным рискам, а не к стрессу, характерному именно для криптовалют.

Этот шаг совпал с ростом геополитической неопределенности и более широкими макроэкономическими рисками, которые обычно в первую очередь влияют на начальный этап кривой волатильности. Переоценка по-прежнему была сосредоточена на контрактах с близкими сроками погашения, в то время как волатильность по более долгосрочным контрактам оставалась сравнительно стабильной.

Такая конфигурация указывает на переоценку краткосрочной неопределенности, а не на структурный сдвиг в долгосрочных ожиданиях риска, что свидетельствует о реакции рынка на внешние риски без признаков внутреннего стресса или дезорганизации.

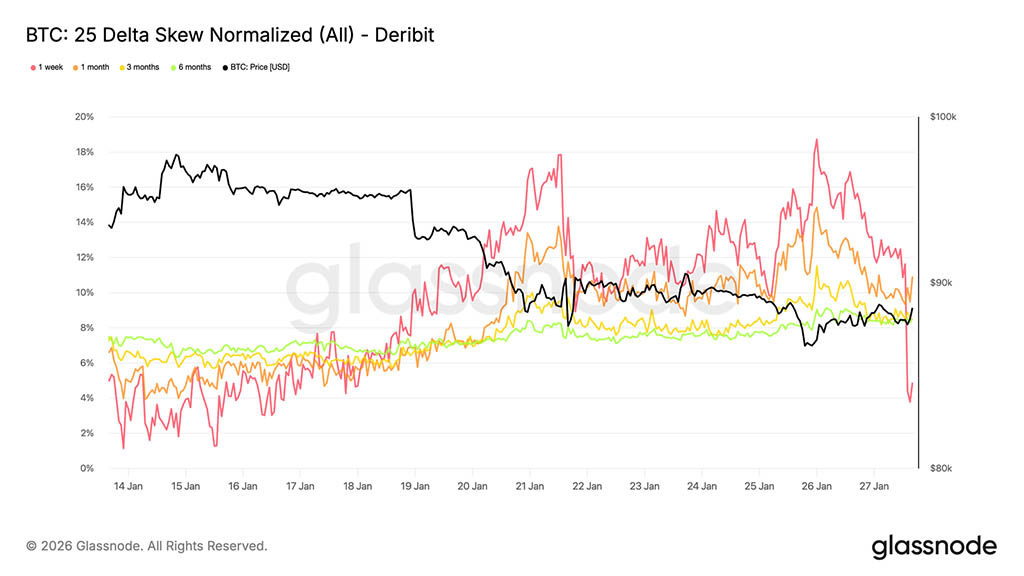

25. Дельта-асимметрия: медвежий тренд распространяется по всей кривой

По мере корректировки на волатильность, асимметрия дает более четкое представление о настроениях. Дельта-асимметрия в 25 пунктов стала более пессимистичной в зависимости от срока погашения, отражая возросший относительный спрос на защиту от снижения стоимости активов.

Этот сдвиг свидетельствует о растущей осторожности в среднесрочной и долгосрочной перспективе, даже несмотря на то, что динамика спотовых цен остается упорядоченной. Корректировка была постепенной, а не резкой, что указывает на методичную деятельность по хеджированию, а не на панические покупки опционов пут.

Краткосрочная кривая, особенно недельная, демонстрирует более значительные колебания, в то время как общая кривая немного сместилась в сторону более медвежьих настроений по сравнению с прошлой неделей. Это расхождение подчеркивает осторожность рынка на разных временных горизонтах, не сигнализируя при этом об остром стрессе.

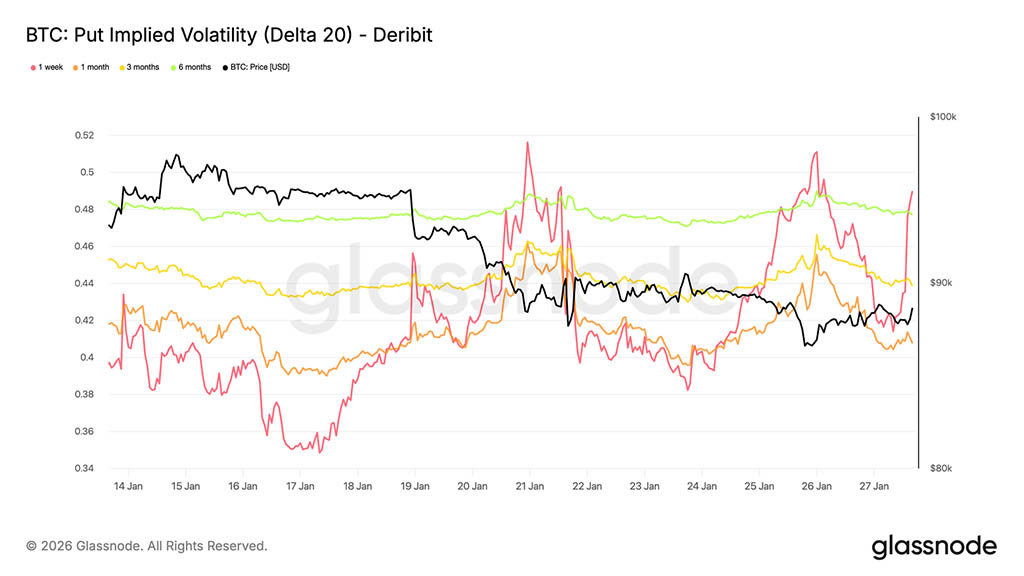

Подразумеваемая волатильность снижения стоимости: защита без обвала цен

Интерполированная подразумеваемая волатильность позволяет оценить волатильность при определенной дельте опциона в зависимости от срока погашения, сглаживая поверхность между указанными страйками. В данном случае основное внимание уделяется пут-опциону с дельтой 20, который служит надежным индикатором спроса на защиту от снижения стоимости с течением времени.

Несмотря на медвежий перекос, подразумеваемая волатильность снижения остается относительно низкой для всех сроков погашения. Даже если рассматривать период до конца 2026 года, рынок опционов оценивает лишь умеренные сценарии снижения.

Это подчеркивает важный нюанс. Участники готовы платить относительно больше за защиту от падения цен по сравнению с опционами колл, но они не придают высокой вероятности серьезных просадок. В этой ситуации настроения явно носят оборонительный характер, в то время как ожидания относительно масштабов падения цен остаются стабильными.

Данная конфигурация соответствует недавней ситуации на спотовом рынке, которая отражает контролируемое снижение, а не хаотичные продажи.

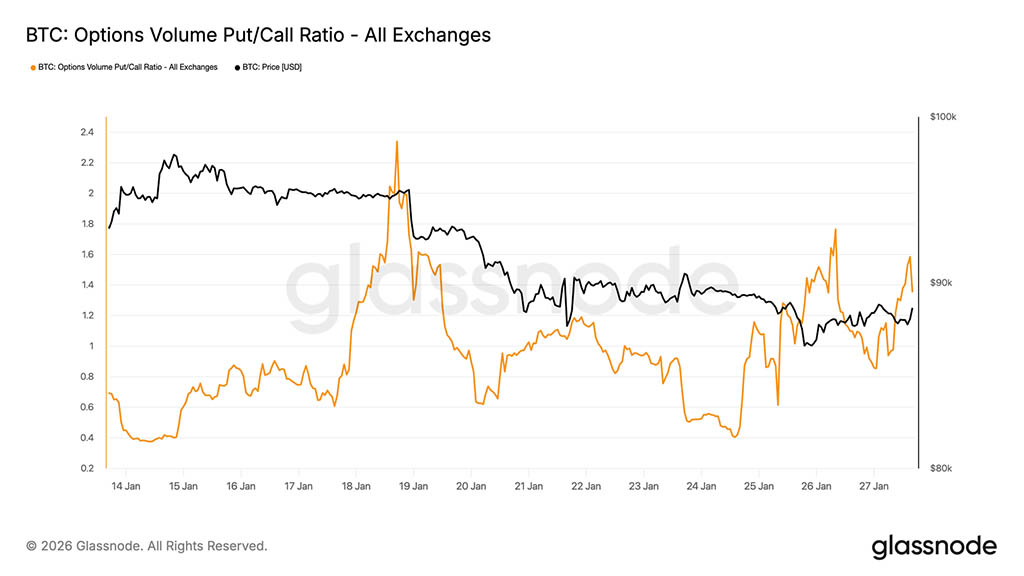

Установите лиды для увеличения объема продаж

Что касается потоков, то соотношение объемов опционов пут и колл подтверждает эту защитную позицию. Активность по путам увеличилась по сравнению с коллами, но без тех резких скачков объемов, которые обычно наблюдаются при паническом хеджировании.

Объём торгов остаётся активным, но упорядоченным, что говорит о том, что трейдеры постепенно перестраивают свои позиции, а не реагируют эмоционально на движения цен. Такое поведение соответствует рынку, который осознаёт риски снижения, но при этом контролируемо снижается, отражая осторожный тон, уже наблюдаемый в показателе асимметрии.

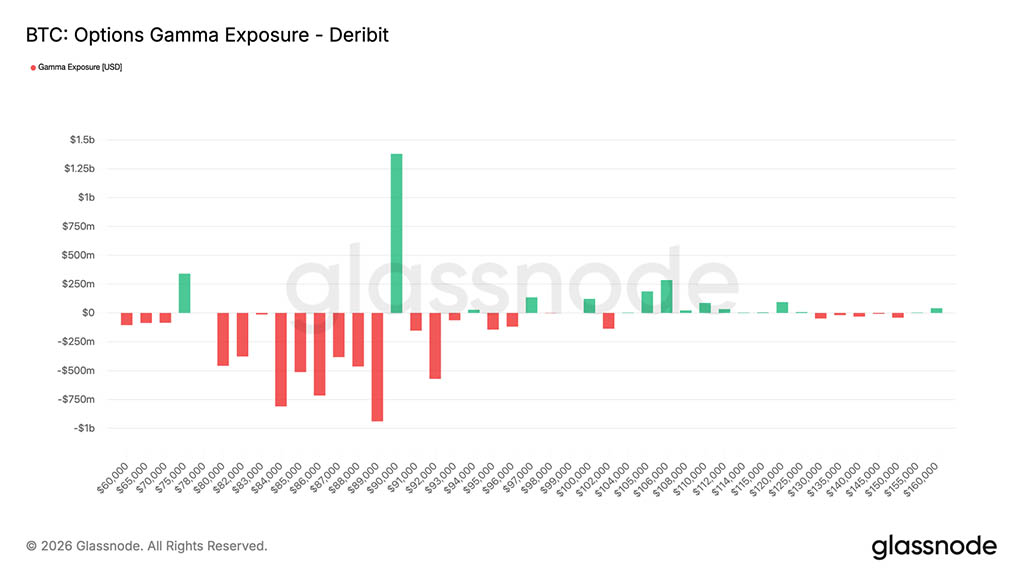

Дилерская гамма склоняется к снижению ниже $90000

Гамма-позиция дилеров подчеркивает важную структурную особенность текущей ситуации. Дилеры занимают короткие позиции по гамме в широком коридоре, простирающемся от $90000 до середины $70000, что совпадает с заметной зоной поддержки.

В условиях короткой гаммы хеджирование дилерами, как правило, усиливает ценовые движения. По мере снижения спотовых цен дилеры хеджируют короткие позиции по пут-опционам, продавая фьючерсы или спотовые позиции, механически усиливая нисходящий импульс. Эта динамика помогает объяснить, почему коррекции могут продолжаться даже при отсутствии агрессивного давления со стороны продавцов.

В то же время значительная зона длинных позиций по-прежнему сосредоточена вокруг уровня $90000. Такая позиция подразумевает, что для дальнейшего роста через этот уровень потребуется устойчивый покупательский интерес, а не постепенные притоки. До тех пор, пока такие условия не возникнут, позиция склоняется к контролируемому нисходящему движению, а не к резким разворотам.

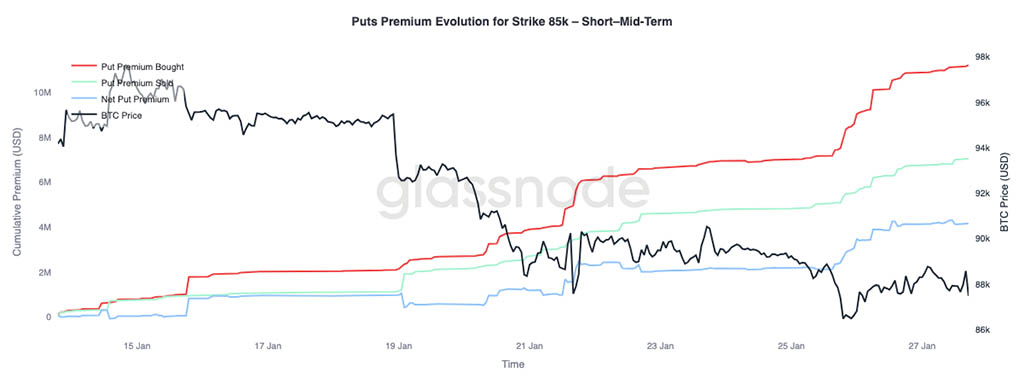

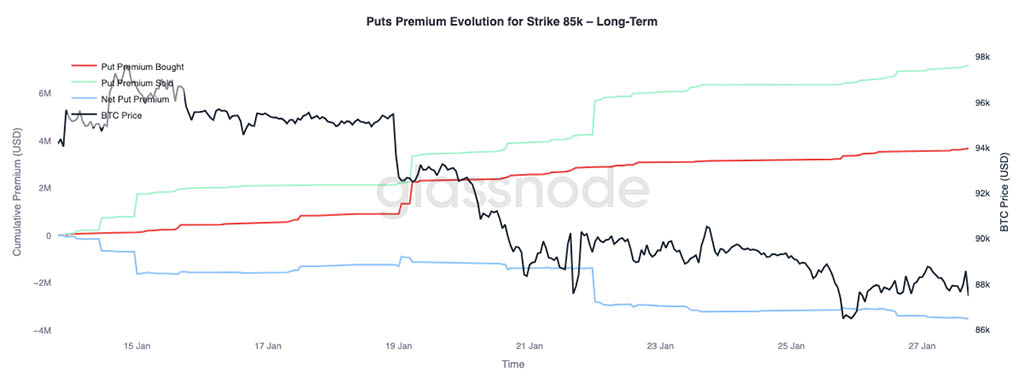

Краткосрочная премия по пут-опциону, долгосрочная продажа

При более детальном анализе динамики премии по пут-опционам на страйке 85K выявляются два различных поведения в зависимости от срока погашения. В краткосрочной и среднесрочной перспективе, до трех месяцев, премия по купленным пут-опционам явно преобладала над премией по проданным, что привело к увеличению чистой премии по пут-опционам.

По истечении трех месяцев динамика меняется. Более долгосрочные опционы демонстрируют чистую премию по пут-опционам, что указывает на готовность к снижению цены на более поздних этапах инвестирования.

Такое разделение отражает реакцию рынка на падение биткоина из диапазона $90000 в область около $80000 путем хеджирования краткосрочных рисков снижения, при этом сохраняя готовность продавать долгосрочные защитные активы. Структура указывает на краткосрочную осторожность без более широкого ухудшения долгосрочных ожиданий в отношении риска.

Заключение

Биткоин продолжает консолидироваться вокруг структурно важных уровней в блокчейне, где баланс между уверенностью держателей и предельным спросом остается крайне неустойчивым. Условия для краткосрочных держателей по-прежнему выглядят слабыми, что делает рынок уязвимым для дополнительного распределения, если поддержка не удержится и новые участники будут вынуждены снизить риски.

Однако общая картина потоков стабилизировалась. Давление со стороны продавцов ETF ослабло, а позиция на спотовом рынке демонстрирует первые признаки улучшения, особенно за рубежом, что говорит о начале восстановления интереса со стороны покупателей. В то же время рынки деривативов остаются сдержанными, а нейтральное финансирование указывает на среду с низким уровнем кредитного плеча, где цена менее зависима от спекулятивного импульса.

Позиционирование по опционам усиливает эту осторожность. Асимметрия сместилась в медвежий тренд, краткосрочная защита переоценивается в сторону повышения, а снижение гаммы дилеров ниже нуля увеличивает вероятность более резких колебаний цен во время периодов волатильности.

Дальнейшее развитие событий зависит от того, сможет ли спрос сохраниться как на спотовом рынке, так и на рынке ETF. Возвращение к устойчивому положительному притоку средств и усиление спроса на спотовом рынке будут способствовать продолжению тренда, в то время как сохраняющаяся нестабильность и растущий спрос на хеджирование рисков снижения стоимости делают рынок уязвимым для дальнейшей консолидации или более глубокой коррекции .

Читайте также: