Давление накопления остаётся сильным по ряду показателей, что указывает на продолжающееся сокращение предложения Bitcoin (BTC). В то же время, под поверхностью, волатильность незаметно нарастает как на ончейн-рынках, так и на рынках деривативов.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

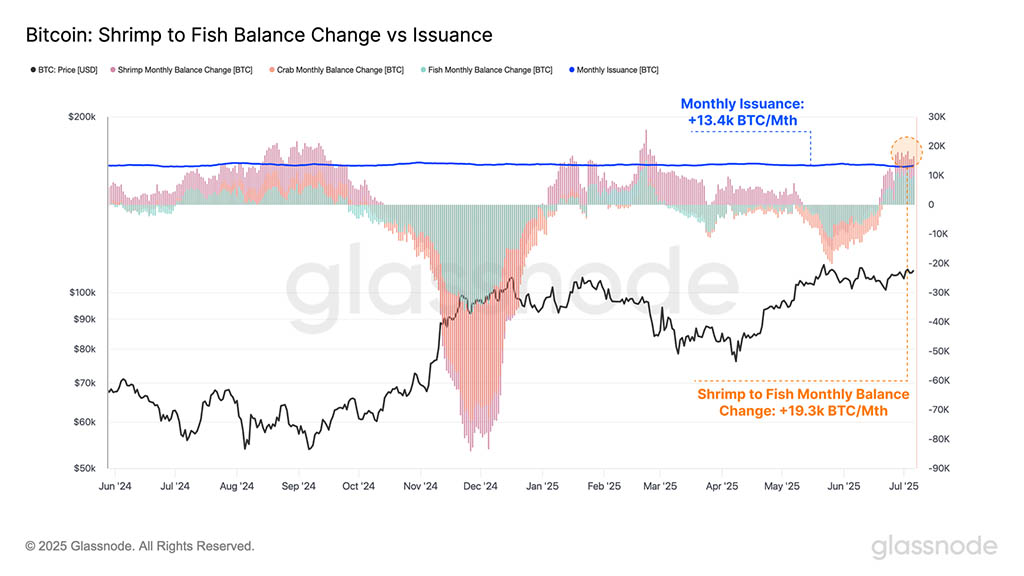

- По ряду показателей инвесторы, похоже, отдают предпочтение накоплению, а не распределению. В частности, предложение долгосрочных держателей продолжает расти, в то время как креветки (<1 BTC), крабы (1–10 BTC) и рыбы (10–100 BTC) продолжают накапливать монеты со скоростью +19300 BTC в месяц, что значительно превышает ежемесячную эмиссию в +13400 BTC в месяц.

- Наблюдается растущее слияние как на ончейн-рынках, так и на рынках деривативов, при этом ряд индикаторов указывает на повышенные ожидания волатильности. Это наблюдение также подтверждается колебаниями и сжатием цен на разных таймфреймах.

- Хотя приток ETF немного снизился, общий объём активов под управлением (AUM) по всему комплексу достиг нового максимума в $137 млрд. IBIT BlackRock продолжает доминировать, составляя теперь 55% от общего объёма, за ним следуют Fidelity и Grayscale с 16,2% и 14,7% соответственно.

Режим доминирования накопления

С начала месяца динамика цены биткоина оставалась в целом стабильной, колеблясь в рамках все более узкого ценового диапазона чуть ниже исторического максимума в $111 700.

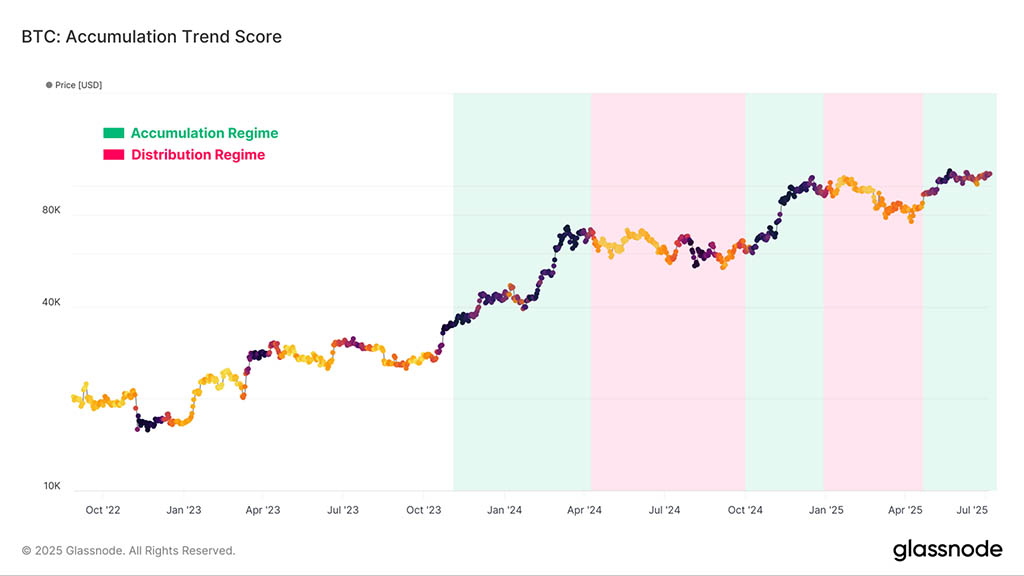

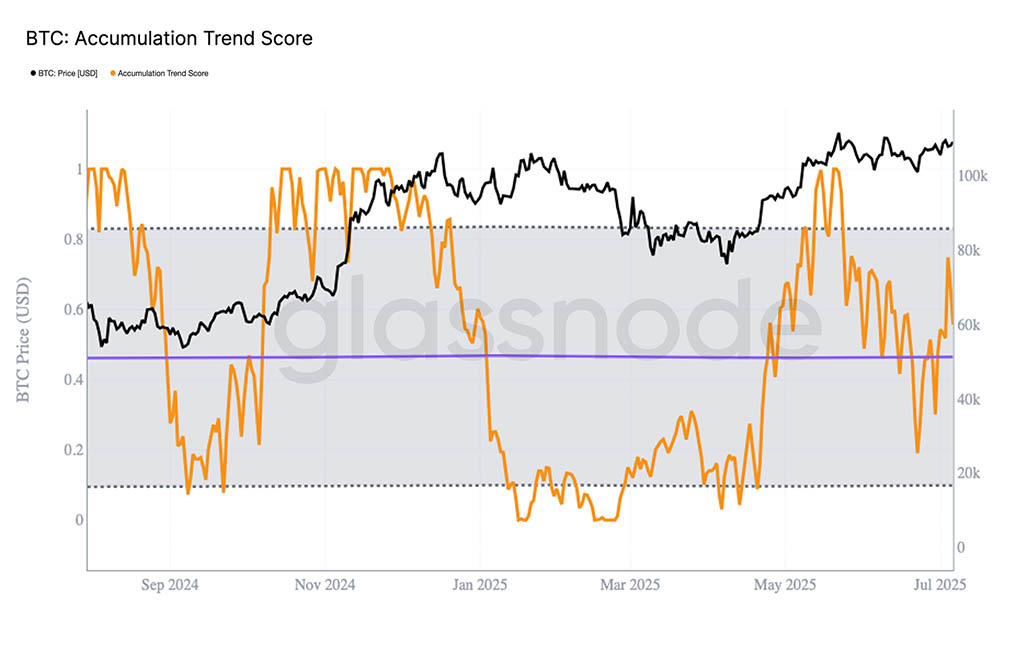

Поскольку в краткосрочной перспективе рынок не демонстрирует каких-либо определённых тенденций, мы можем обратиться к показателю накопительного тренда для оценки поведения инвесторов в текущем ценовом диапазоне. Примечательно, что в течение последних двух месяцев биткоин находился в умеренно сильном режиме накопления, что говорит о том, что участники рынка считают текущую цену относительно привлекательной.

Эту тенденцию более наглядно иллюстрирует сырой показатель тренда накопления, представленный в виде временного ряда. Во время первоначального прорыва уровня в $100 000 возникла мощная волна накопления, подтолкнувшая рынок вверх. Постепенно она сменилась доминирующей фазой распределения, в результате чего ценовое движение застопорилось и развернулось.

Аналогичная картина наблюдалась в районе последнего ATH, когда вновь усилилось давление накопления. Однако, в отличие от предыдущего цикла, накопление оставалось относительно высоким и превышало исторический средний уровень, даже несмотря на боковую динамику рынка.

Это говорит о том, что инвесторы все чаще рассматривают текущий диапазон как более благоприятную среду, несмотря на то, что ценовые условия аналогичны условиям предыдущей фазы распределения в конце 2024 года.

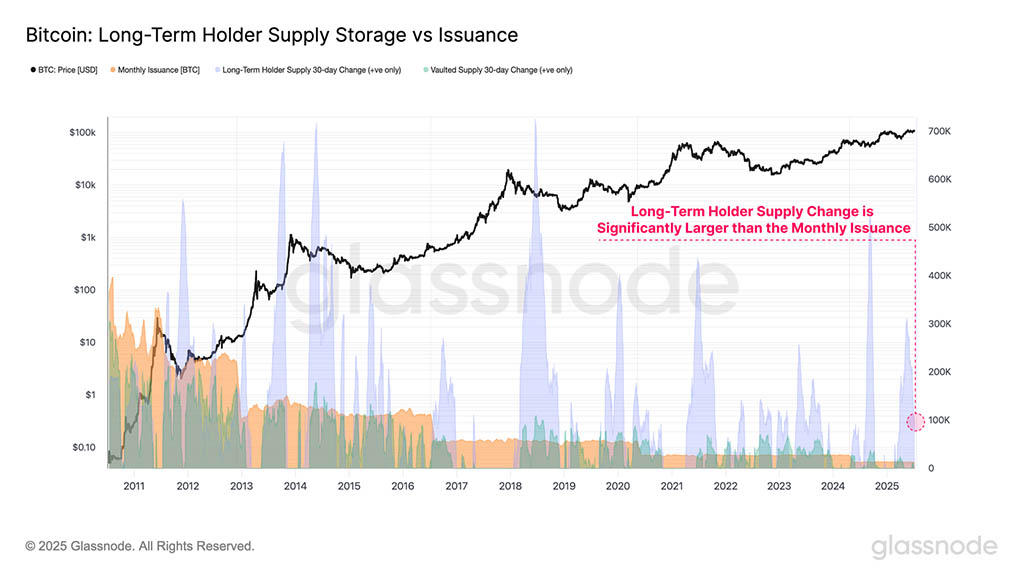

Особенно интересный пример недавнего накопления монет можно увидеть на примере продолжающегося роста предложения LTH (Long-Term Holders). Сравнивая 30-дневное изменение предложения LTH с ежемесячным темпом эмиссии, становится ясно, что накопление LTH значительно опережает эмиссию новых монет для майнеров.

Это говорит об общем сокращении предложения, поскольку всё больше монет переходят в статус LTH, а их держатели проявляют признаки инвесторов, нечувствительных к цене. Эти постоянные инвесторы, похоже, не желают распределять свои монеты по текущей спотовой цене и нуждаются в значительном движении рынка, прежде чем развернётся следующая волна активности.

Кроме того, тенденции накопления средств можно оценить с помощью эвристики размера кошелька, при этом данный анализ фокусируется на субъектах, владеющих менее чем 100 BTC. Эти когорты, обычно классифицируемые как «Креветки» (<1 BTC), «Крабы» (1–10 BTC) и «Рыбы» (10–100 BTC), представляют широкий спектр инвесторов — от розничных участников до состоятельных частных лиц.

В настоящее время совокупный рост баланса по этим группам увеличивается на 19300 BTC в месяц, что превышает текущий ежемесячный темп эмиссии в 13400 BTC в месяц. Это ещё одно подтверждение того, что условия предложения ужесточаются, поскольку широкая база держателей продолжает поглощать новые эмиссии.

Ожидания волатильности продолжают снижаться

Учитывая ряд показателей, указывающих на продолжающееся сокращение предложения, рынок становится всё более подверженным шокам спроса, где даже незначительные колебания могут привести к значительной волатильности цен. Чтобы оценить потенциал такой волатильности, мы рассмотрим набор индикаторов волатильности.

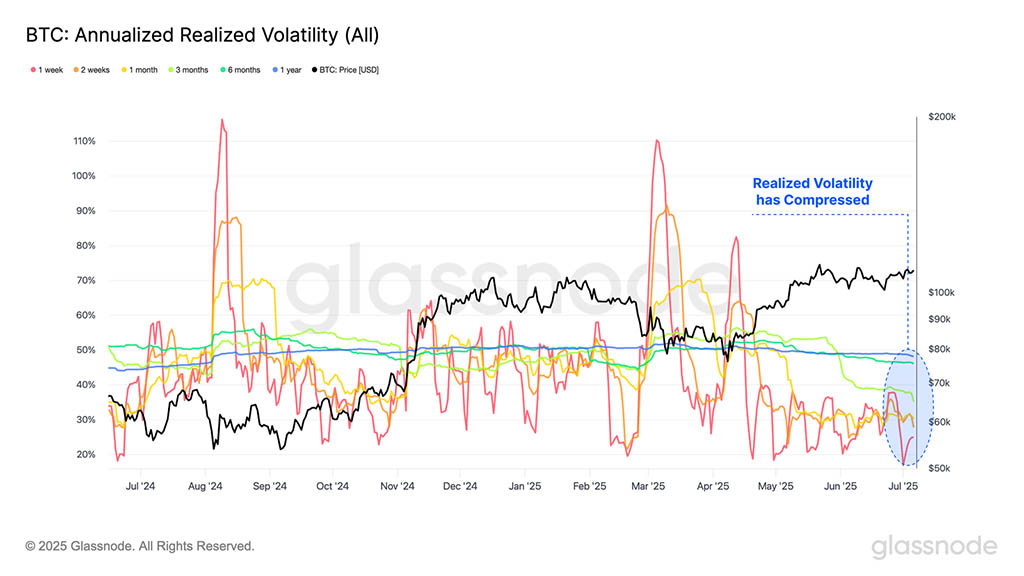

Начав с реализованной волатильности, измеренной на нескольких таймфреймах, мы наблюдаем продолжительное снижение волатильности в последние недели, поскольку биткоин продолжает колебаться в узком диапазоне консолидации. Исторически подобное сжатие волатильности предшествовало значительным рыночным изменениям и служило ранним индикатором надвигающейся фазы повышенной волатильности.

Ниже указано количество торговых дней с декабря 2022 года, когда реализованная волатильность для каждого соответствующего таймфрейма зафиксировала значение выше текущего уровня:

➤ Реализованная волатильность за 1 неделю: 796/951 (84%).

➤ Реализованная волатильность за 1 месяц: 856/951 (89%).

➤ Реализованная волатильность за 3 месяца: 914/951 (96%).

➤ Реализованная волатильность за 6 месяцев: 732/951 (77%).

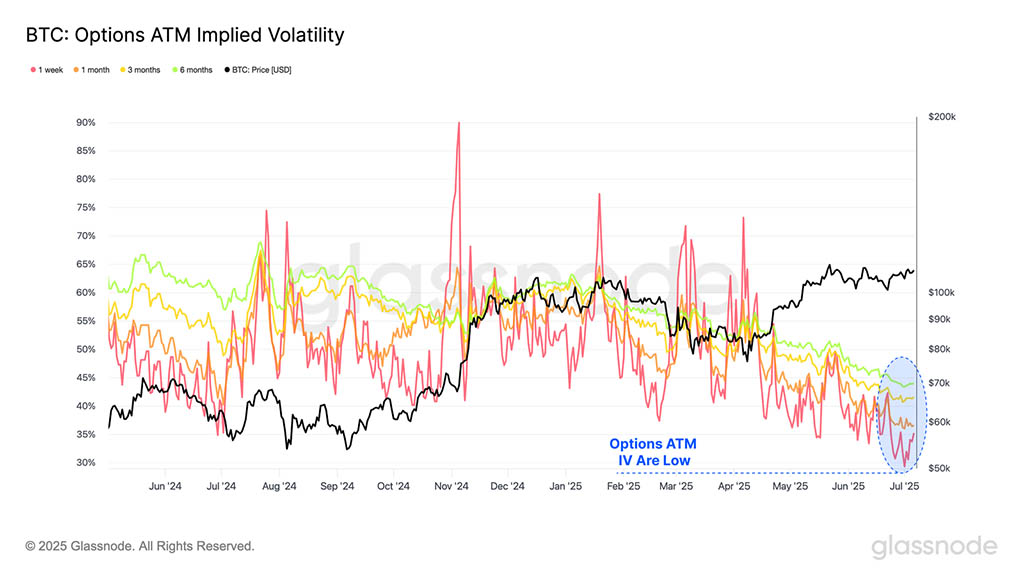

Кроме того, подразумеваемая волатильность «при деньгах» (ATM IV) на рынках опционов также снижается в последние недели, что указывает на то, что трейдеры опционами не учитывают в ценах переход к режиму высокой волатильности. Исторически подобные ожидания низкой волатильности часто предшествовали резким движениям рынка, выступая в качестве противоположного сигнала.

Ниже указано количество торговых дней с декабря 2022 года, когда подразумеваемая волатильность для каждого соответствующего таймфрейма зафиксировала значение выше текущего уровня:

➤ Процентиль ATM за 1 неделю 845 / 951 (88,9%).

➤ Процентиль для банкомата за 1 месяц: 853 / 951 (89,7%).

➤ Процентиль 3-месячного банкомата 837 / 951 (88%).

➤ Процентиль ATH за 6 месяцев 888/951 (93,4%).

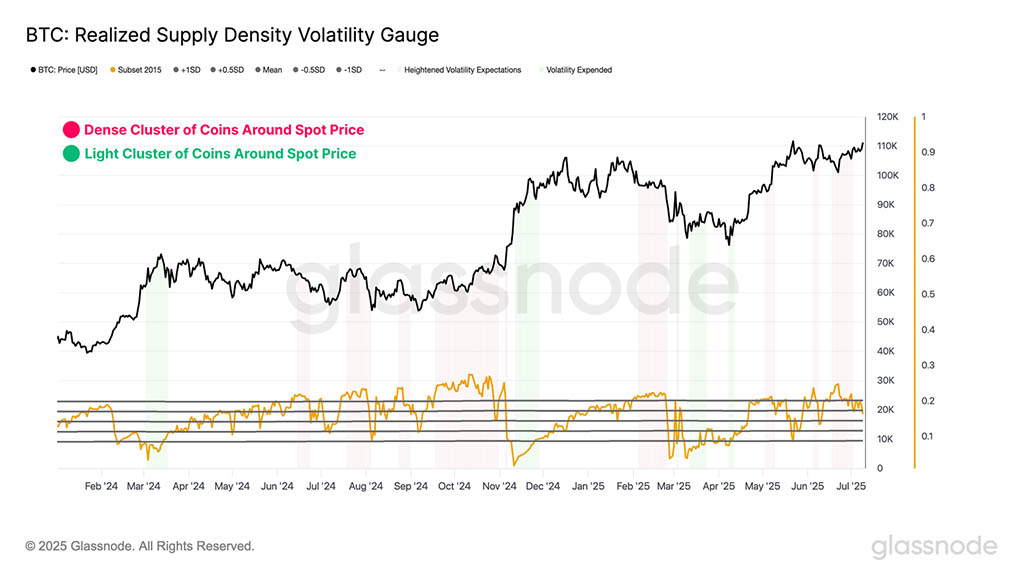

С точки зрения блокчейна, метрика «Плотность реализованного предложения» даёт представление о том, какая часть оборотного предложения сосредоточена в диапазоне ±10% от текущей спотовой цены. Когда предложение сильно сконцентрировано вокруг текущей цены, даже незначительные изменения рынка могут резко повлиять на прибыльность инвесторов, тем самым усиливая волатильность.

В настоящее время около 19% оборотного предложения находится в этом диапазоне ±10%, что указывает на значительную концентрацию стоимости вблизи текущей цены. Такая конфигурация подразумевает, что значительная часть рынка чувствительна к краткосрочным колебаниям цен, что повышает вероятность реактивного поведения, когда рынок окончательно выйдет из этой ценовой зоны.

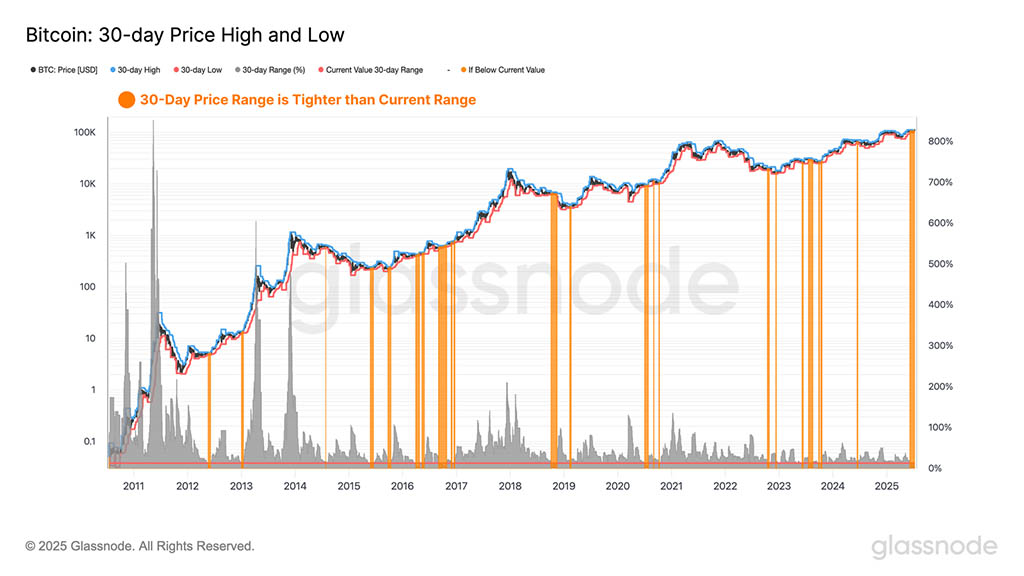

Мы также можем оценить ожидания волатильности через призму чистого ценового движения, рассчитав процентный диапазон между максимальным и минимальным ценовыми тиками за последние 30 дней. Это позволяет нам количественно оценить степень ценовой компрессии, наблюдаемой на рынке.

Примечательно, что только в 6% торговых дней был зафиксирован более узкий 30-дневный диапазон, чем текущий, что подчеркивает исключительную степень сжатия волатильности, происходящего в настоящее время на спотовом рынке.

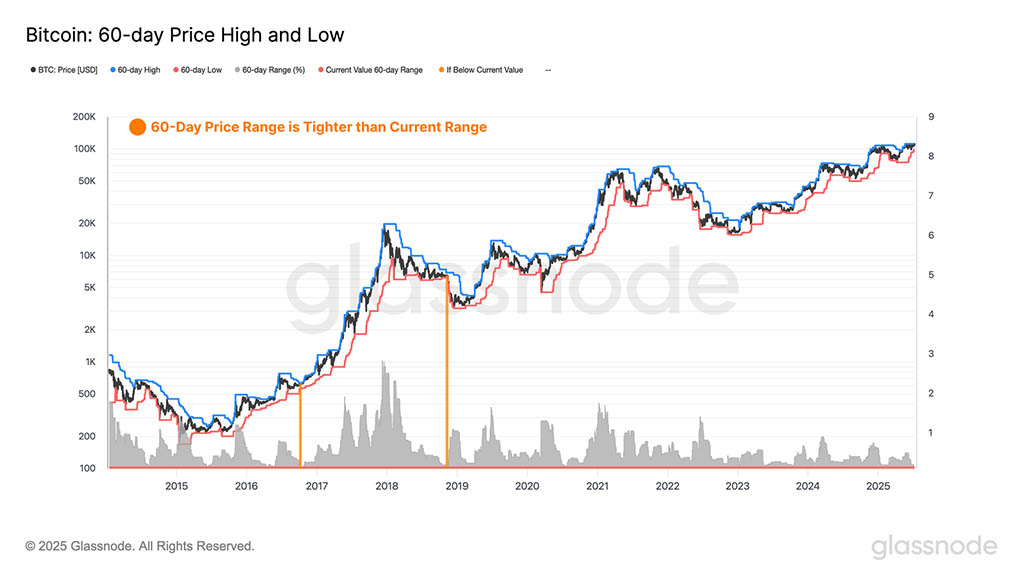

Более того, мы можем подтвердить вышеприведенное наблюдение, оценив сжатие цен за 60-дневный период. При анализе этого двухмесячного периода мы обнаруживаем, что консолидация цен выражена ещё сильнее: лишь 0,4% торговых дней демонстрируют более узкий диапазон.

Совпадение 30- и 60-дневных показателей свидетельствует о том, что волатильность не только сокращается в краткосрочной перспективе, но и усиливается в более широких временных интервалах. Это многомасштабное сжатие указывает на нарастающую интенсивность колебаний рынка: чем дольше длится период консолидации, тем больше потенциальной энергии хранится в ценовой структуре.

В результате масштаб последующего прорыва (или падения), вероятно, будет обусловлен значительным ростом волатильности и повышенным потенциалом резкого направленного движения.

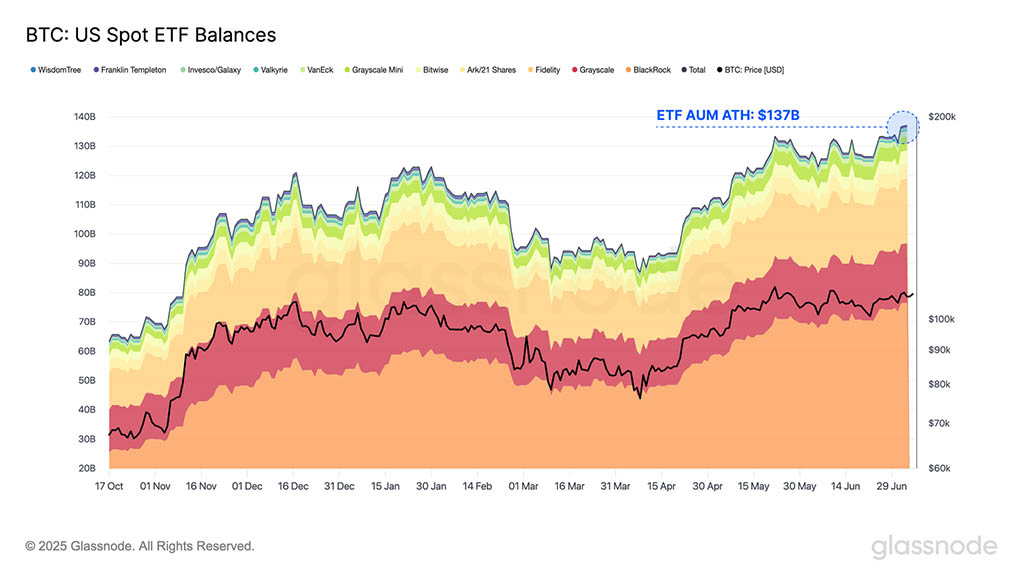

ETF AUM достиг отметки ATH

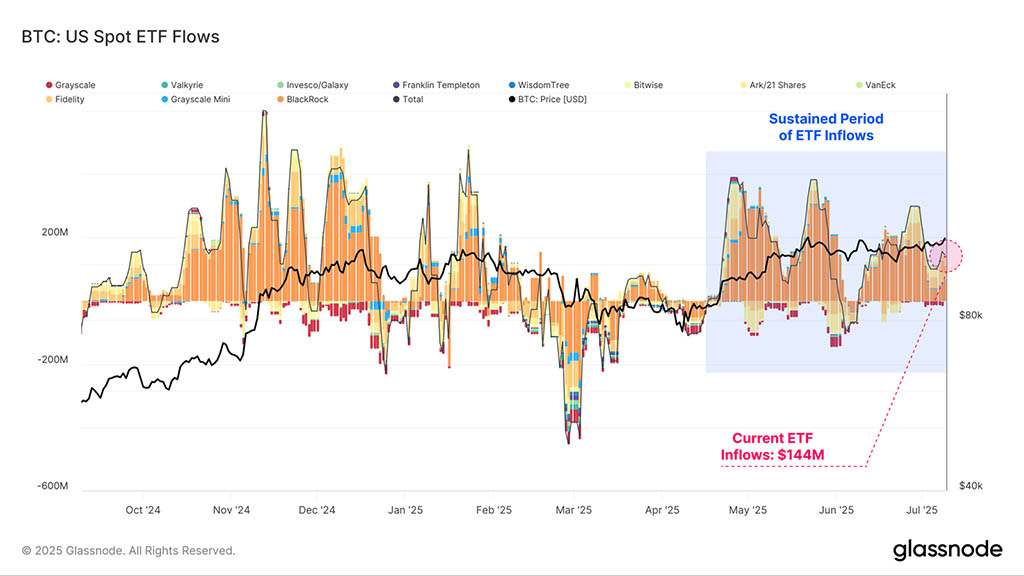

Приток средств в американские спотовые Bitcoin-ETF остаётся значительным источником спроса на биткоин. Однако совокупный чистый приток средств по всему комплексу ETF за последнюю неделю замедлился, сократившись всего до +$144 млн.

Несмотря на краткосрочное замедление, общая тенденция остаётся конструктивной. В перспективе нескольких месяцев давление со стороны покупателей остаётся устойчивым и значительным, что подчёркивает продолжающийся рост институционального участия.

Несмотря на снижение чистого притока средств в последние дни, общий объём активов под управлением всех американских спотовых Bitcoin-ETF резко вырос до нового исторического максимума в $137 млрд. Этот рубеж отражает глубину и устойчивость институционального спроса на регулируемый доступ к биткоину.

Фактически, совокупный размер комплекса ETF теперь выводит его в десятку крупнейших категорий ETF по объему активов под управлением, что укрепляет позиции Bitcoin в верхнем эшелоне глобальных инвестиционных инструментов.

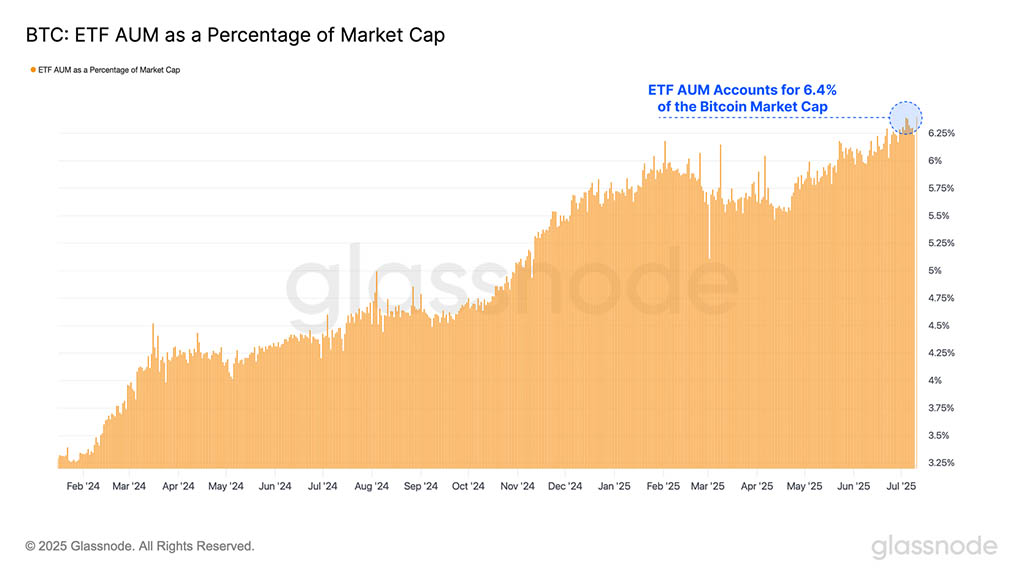

Более того, совокупный объём активов под управлением Bitcoin-ETF спотового рынка США теперь составляет 6,4% от общей рыночной капитализации биткоина, что является новым историческим максимумом для владельцев ETF. Этот рост доли свидетельствует о том, что всё большая часть предложения поглощается регулируемыми, профессионально управляемыми инвестиционными инструментами по мере того, как актив продолжает интегрироваться с традиционной финансовой инфраструктурой.

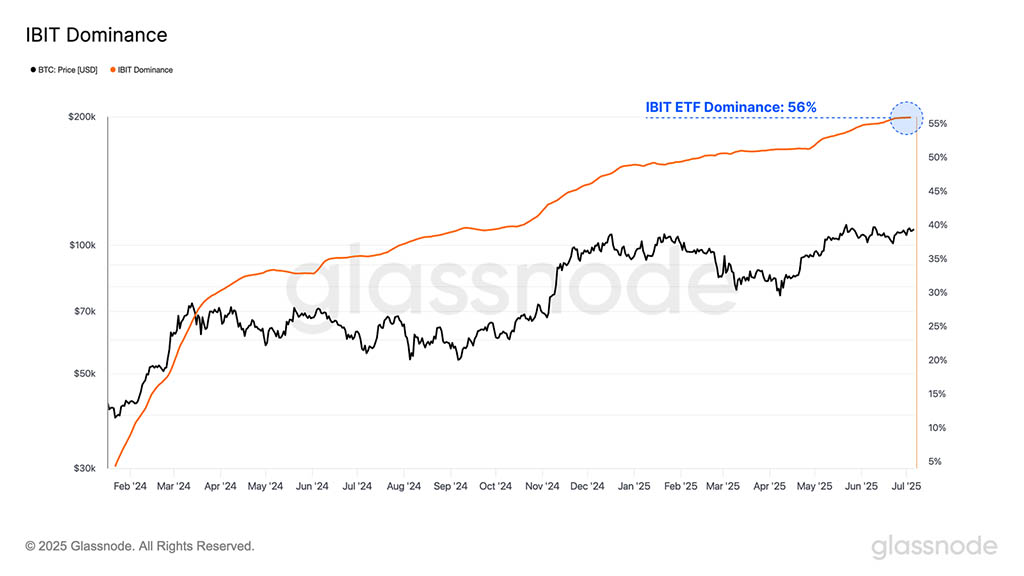

Углубляя анализ комплекса ETF, мы видим, что ETF IBIT от Blackrock продолжает увеличивать свою долю рынка, достигнув среднего значения в 55% от общего объема активов под управлением. Fidelity и Grayscale занимают второе и третье места по объему активов под управлением после IBIT, занимая 16,2% и 14,7% рынка соответственно.

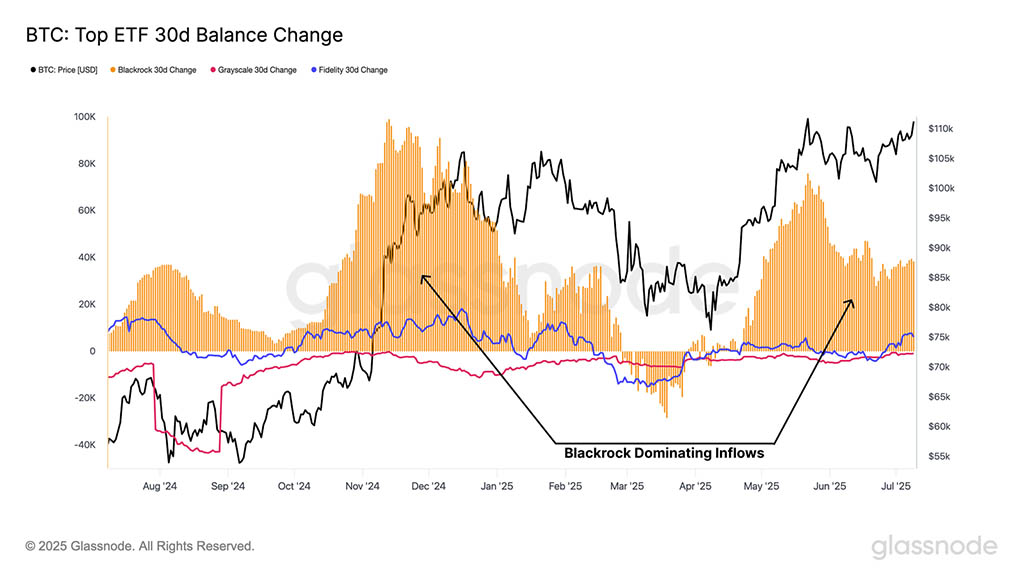

Однако при оценке 30-дневного изменения баланса трех ведущих ETF BlackRock стабильно привлекал значительную долю притока средств в течение 2025 года, в то время как Fidelity и Grayscale в последние месяцы демонстрируют признаки стагнации.

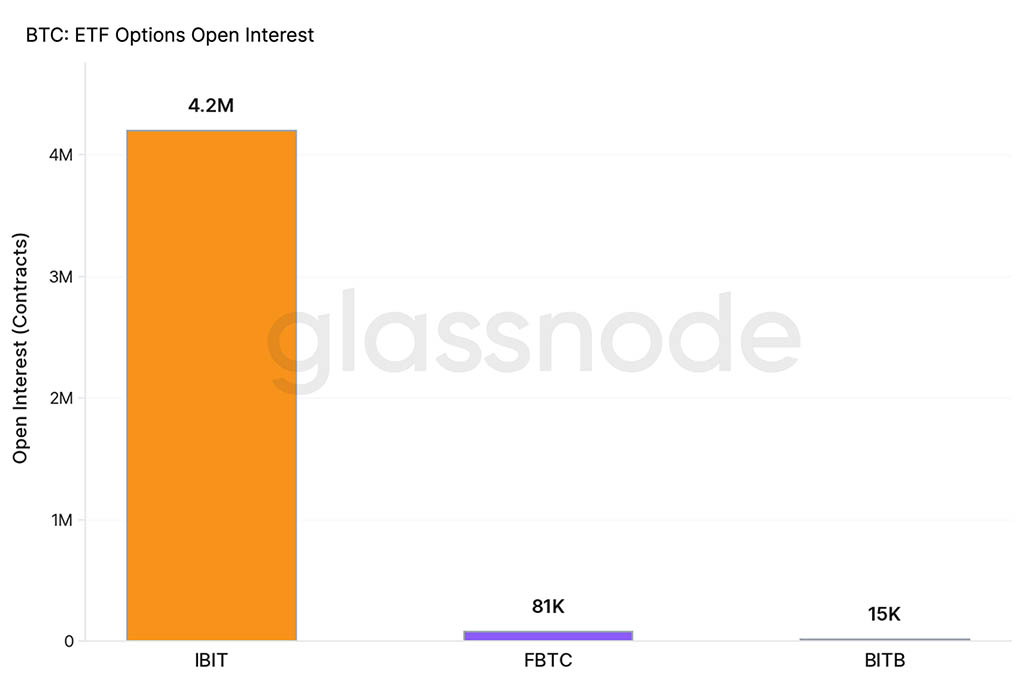

Одной из вероятных причин стремительного доминирования BlackRock в 2025 году является его подавляющее лидерство на рынке опционов. На IBIT в настоящее время приходится около 97% от общего объема открытых позиций по опционам на Bitcoin-ETF, что на порядок превышает показатели конкурентов:

- IBIT: 4,2 млн контрактов.

- FBTC: 81 тыс. контрактов.

- BITB: 15 тыс. контрактов.

Лидерство IBIT обусловлено самоподдерживающимся циклом ликвидности. Значительные активы под управлением и объёмы торгов привлекают маркет-мейкеров, предлагающих более узкие спреды между ценой покупки и продажи и снижающих издержки на исполнение. Это улучшает условия торговли и привлекает большее количество как институциональных, так и розничных инвесторов, что дополнительно увеличивает объём торгов и открытый интерес.

В результате IBIT стала площадкой по умолчанию для стратегий опционов на биткоины, что значительно усложнило завоевание позиций небольшими ETF с более широкими спредами и меньшей ликвидностью.

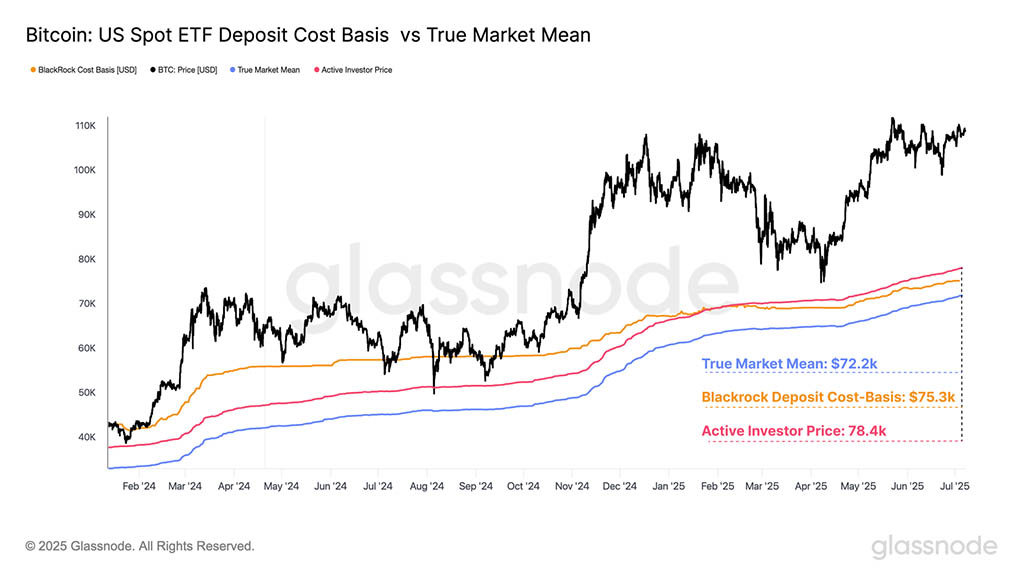

Поскольку американский спотовый Bitcoin-ETF компании BlackRock набирает долю рынка и доминирует на рынке открытого интереса по опционам, его базовая стоимость депозита стала наиболее репрезентативной для более широкого позиционирования на рынке.

При наложении базовой стоимости депозита BlackRock на истинное среднее рыночное значение и цену активного инвестора (обе модели разработаны для оценки средней базовой стоимости инвесторов, активно участвующих в текущем цикле), мы можем заметить поразительное сходство между этими базисами стоимости.

- Стоимость депозита Blackrock: $75300.

- Среднее истинное рыночное значение: $72200.

- Стоимость активного инвестора: $78400.

Истинное среднее рыночное значение и цена активного инвестора являются ключевыми психологическими и статистическими якорями оценки. Таким образом, близкое соответствие модели стоимости депозита ETF BlackRock этим моделям подчёркивает растущее влияние потоков ETF на рынок биткоина. По мере того, как ETF всё глубже интегрируются в экосистему биткоина, их стоимость всё больше сближается с ценой среднестатистического инвестора, что ещё больше усиливает их влияние на психологию рынка и ценообразование.

Резюме и выводы

Рынок BTC продолжает демонстрировать признаки накопления: предложение долгосрочных держателей растёт до новых максимумов. Кроме того, более мелкие группы инвесторов, от «креветок» до «рыб», в совокупности приобретают более 19,3 тыс. BTC в месяц, что значительно превышает ежемесячную эмиссию в 13,4 тыс. BTC. Эта динамика указывает на продолжающееся сокращение предложения и растущую уверенность участников в необходимости сохранения текущих ценовых уровней.

По мере дальнейшего сокращения предложения рынок становится всё более подверженным шокам спроса, где даже незначительные колебания могут привести к значительной волатильности цен. Этот тезис подтверждается рядом индикаторов как на ончейн-рынке, так и на рынке деривативов, которые сигнализируют об ожиданиях повышенной волатильности.

Несмотря на снижение притока средств в ETF, совокупный объём активов под управлением ETF достиг нового максимума в $137 млрд, во многом благодаря IBIT от BlackRock, на долю которого теперь приходится более половины доли рынка. Более того, стоимость депозитов IBIT теперь тесно связана с ключевыми показателями оценки, такими как цена активного инвестора и истинное рыночное среднее. Эта конвергенция подчёркивает растущую структурную и психологическую связь между комплексом ETF и более широким рынком биткоина, отражая растущую интеграцию традиционных финансовых продуктов в экосистему цифровых активов.

Читайте также: