Объявление Дональда Трампа о тарифах «Дня освобождения» вызвало шоковые волны на финансовых рынках, при этом основные макроэкономические индексы испытали одностороннее падение. Цифровые активы не стали исключением, испытав широкомасштабное сокращение, произошедшее во всех секторах.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Объявление США о введении пошлин вызвало существенные падения на основных финансовых рынках, многие из которых переживают одни из худших торговых дней с марта 2020 года.

- Приток капитала в основные цифровые активы прекратился, что привело к серьезным трудностям и сокращению ликвидности.

- Однако масштабы убыточных событий в Bitcoin (BTC) и Ethereum (ETH), по-видимому, сокращаются с каждым снижением цены, что позволяет предположить, что инвесторы приближаются к определенной степени истощения продавцов в краткосрочной перспективе.

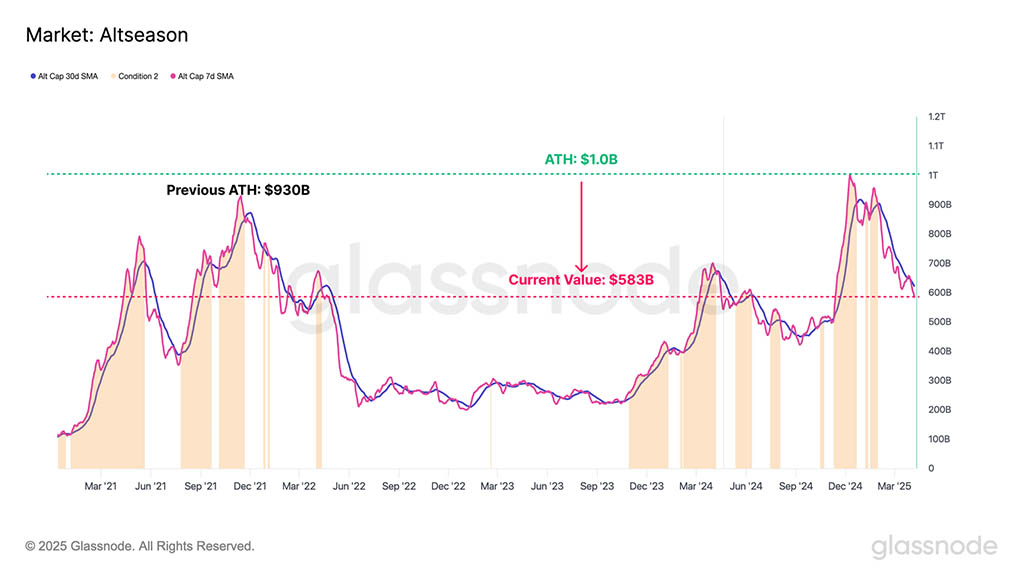

- Крах цифровых активов был широкомасштабным: рынок альткоинов обесценился с $1 триллиона в декабре 2024 года до текущей стоимости в $583 миллиарда.

- Слияние между ончейн- и техническими моделями предполагает, что $93 000 — это ключевая область интереса, которую необходимо вернуть, прежде чем восстановится восходящий импульс. С другой стороны, область $65 000 — $71 000 остается критическим порогом для Bitcoin-быков.

Широкомасштабный спад

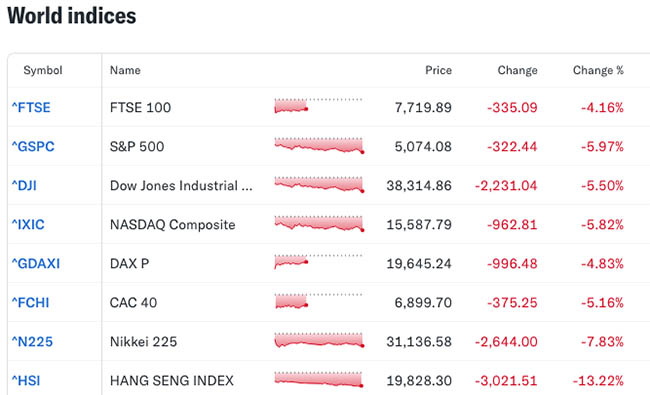

Объявление Трампа о тарифах «Дня освобождения» вызвало шоковые волны на финансовых рынках, при этом основные индексы испытали одностороннее падение. Политическая позиция администрации США сместилась в сторону поиска более слабого доллара США, более низких процентных ставок, более мягких цен на нефть и сокращения фискальных расходов. Сочетание этих факторов может привести к заметному замедлению экономики США и существенному сокращению общей ликвидности.

Эта неопределенность, связанная с тарифами, послужила катализатором широкомасштабного отказа от рисков, вызвав распродажу большинства основных финансовых индексов, при этом многие рынки пережили худшие торговые дни с марта 2020 года.

Рынок цифровых активов, который, как правило, более остро реагирует на изменения глобальной ликвидности, не избежал спада: многие цифровые активы столкнулись с резким падением цен на двузначные процентные пункты.

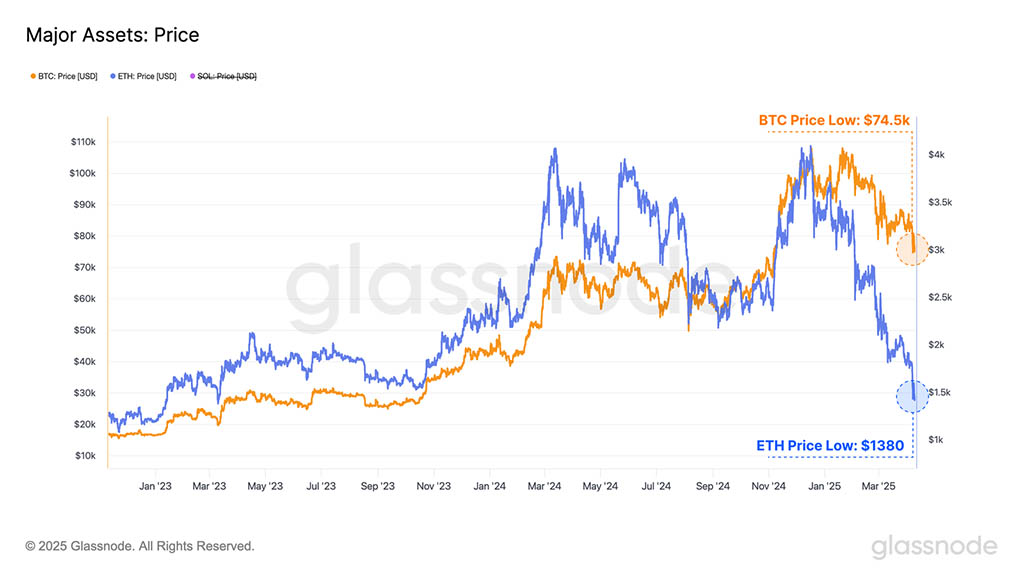

Bitcoin, ведущий цифровой актив, испытал падение с $83 500 до $74 500, что отражает снижение рыночной капитализации на $150 миллиардов. Ethereum, второй по величине цифровой актив, пострадал еще больше: цена ETH упала с $1800 до $1380, что привело к сокращению рыночной капитализации на $40 миллиардов.

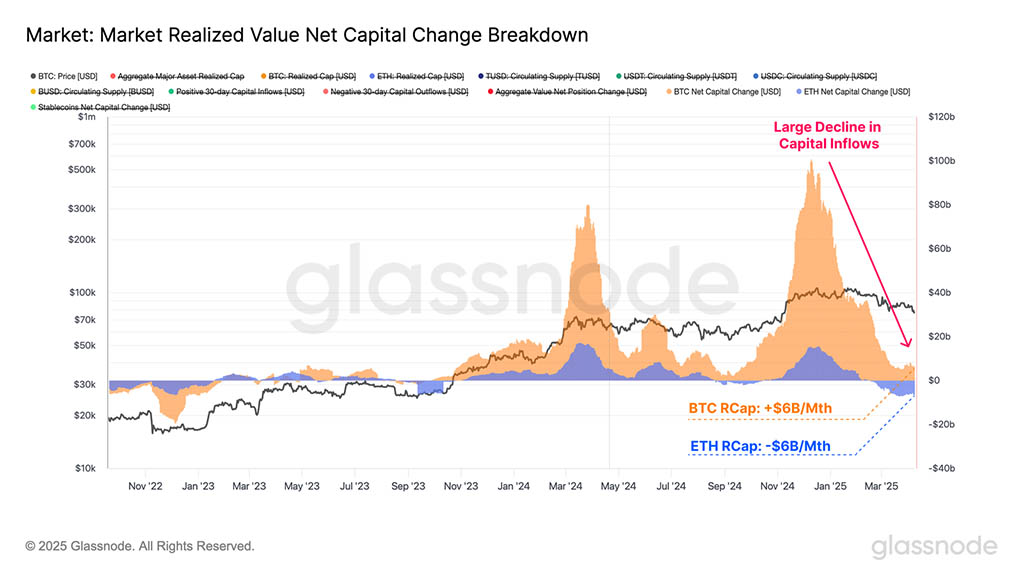

По обоим основным активам наблюдается явное сокращение притока капитала с начала года. Это в значительной степени отражено в 30-дневном изменении Realized Cap, которое оценивает ежемесячное изменение чистого потока капитала активов.

- Максимальный уровень притока капитала в Bitcoin составил $100 миллиардов. в месяц, но сейчас он сократился до $6 миллиардов в месяц.

- Ethereum достиг пикового уровня притока капитала в +$15,5 миллиардов в месяц, а сейчас наблюдается отток капитала в -$6 миллиардов.

Чистые потоки капитала в сети Bitcoin начинают останавливаться, что говорит об отсутствии свежего капитала, поступающего в актив для поддержки более высоких цен. Отток капитала для Ethereum является результатом того, что ETH, который был приобретен по более высоким ценам, тратится по более низким ценам, фиксируя чистый убыток капитала относительно цены его приобретения. Это в целом говорит о том, что Ethereum испытывает больше встречных ветров относительно Bitcoin, что отражается в более слабых показателях цены.

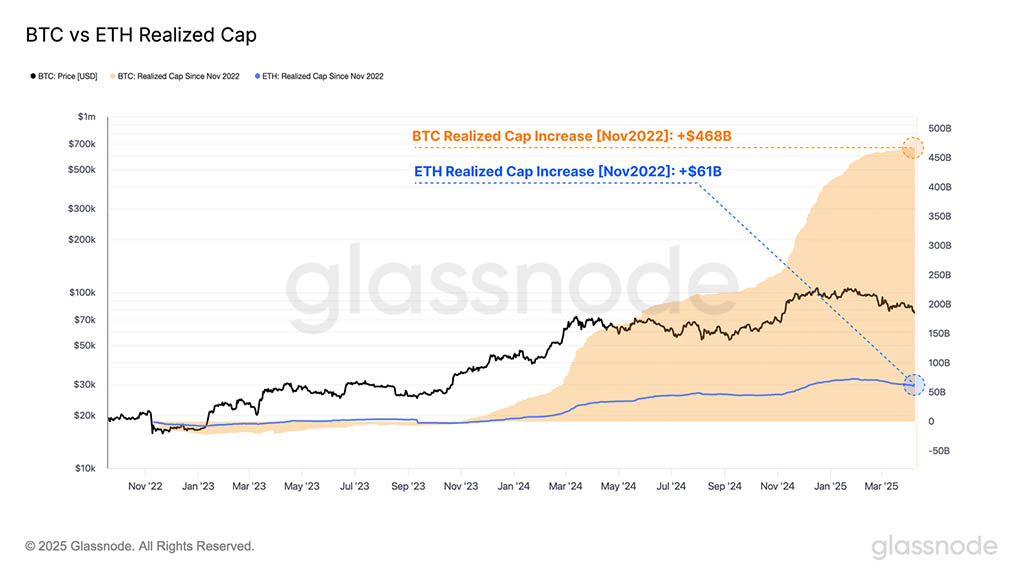

Если мы зафиксируем общее изменение реализованного лимита с момента краха FTX в конце 2022 года, мы сможем количественно оценить величину капитала, поглощенного как Bitcoin, так и Ethereum с момента циклического минимума.

- Реализованная капитализация Bitcoin выросла с $402 миллиардов до $870 миллиардов, увеличившись на $468 миллиардов (+117%).

- Реализованная капитализация Ethereum выросла с $183 миллиардов до $244 миллиардов, увеличившись на $61 миллиард (+32%).

Эта разница в притоке капитала между двумя активами отчасти подчеркивает, почему эти активы демонстрируют разную динамику с 2023 года. В этом цикле Ethereum испытал относительно меньший приток спроса и свежего капитала, что привело к более слабому росту цены и отсутствию нового ATH, несмотря на то, что цена BTC превысила $100 000 в декабре.

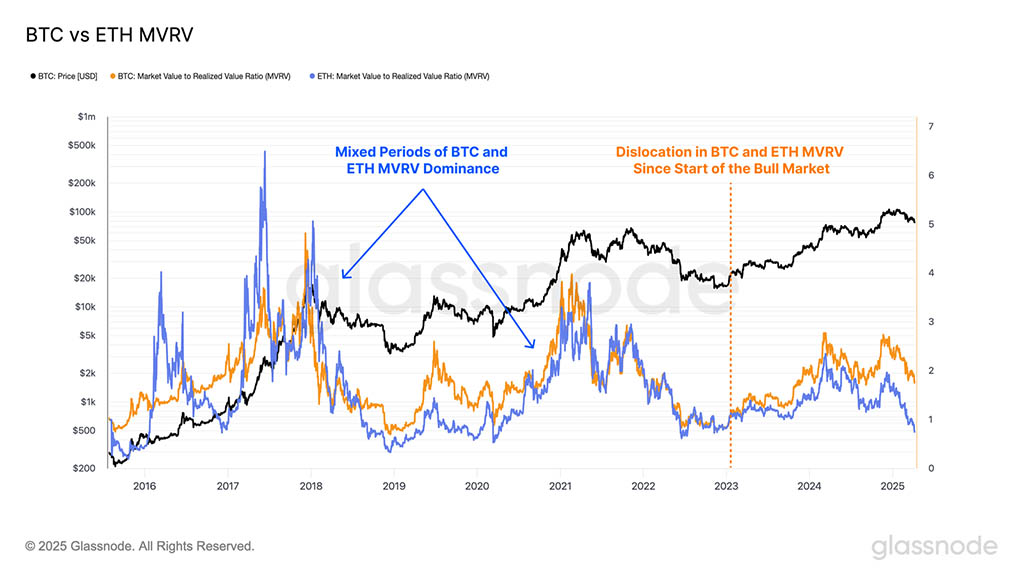

Коэффициент MVRV описывает соотношение между спотовой ценой и реализованной ценой, измеряя величину нереализованной прибыли, удерживаемой в среднем для каждого актива. Значения выше 1 сигнализируют о средней нереализованной прибыли, а торговля ниже 1 указывает на нереализованный убыток.

Опять же, мы можем наблюдать заметное расхождение между коэффициентами MVRV Bitcoin и Ethereum с начала цикла бычьего рынка в январе 2023 года. Инвесторы в Bitcoin постоянно удерживают большую величину нереализованной прибыли по сравнению с их коллегами в Ethereum, при этом коэффициент MVRV ETH снова опустился ниже 1,0 в марте.

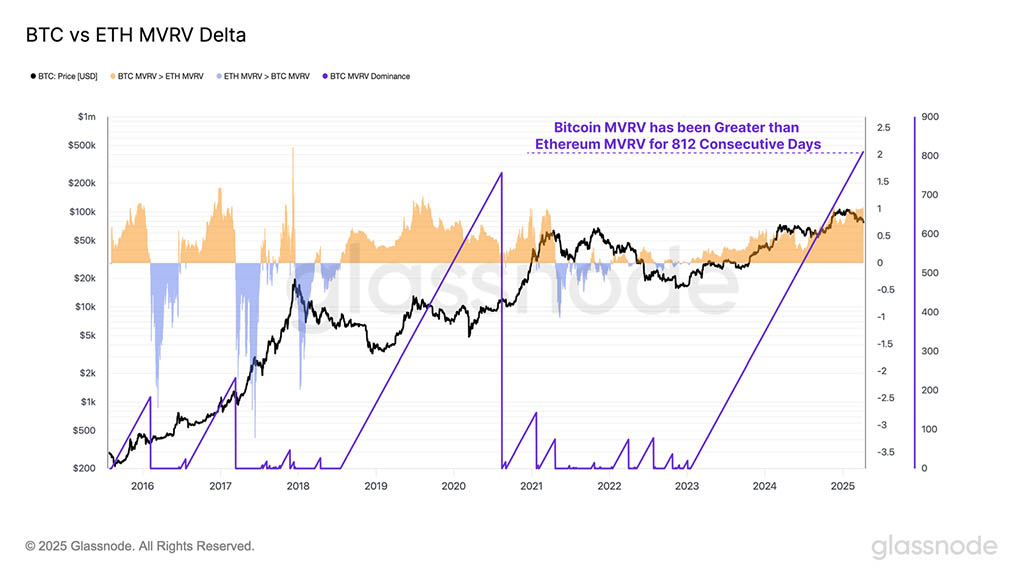

Рассчитав разницу между коэффициентами MVRV BTC и ETH, мы можем определить периоды, в течение которых средний держатель Bitcoin превосходит (или уступает) среднему держателю Ethereum с точки зрения удерживаемой бумажной прибыли.

- Положительный спред указывает на то, что инвесторы в Bitcoin в среднем получают большую нереализованную прибыль, чем инвесторы в Ethereum.

- Отрицательный спред подразумевает более высокую среднюю прибыльность среди инвесторов Ethereum.

Как отмечалось ранее, инвесторы Bitcoin сохранили более высокую среднюю прибыльность относительно инвесторов Ethereum с начала текущего бычьего рынка. Эта тенденция продолжается уже 812 дней подряд, что является самым продолжительным периодом в истории.

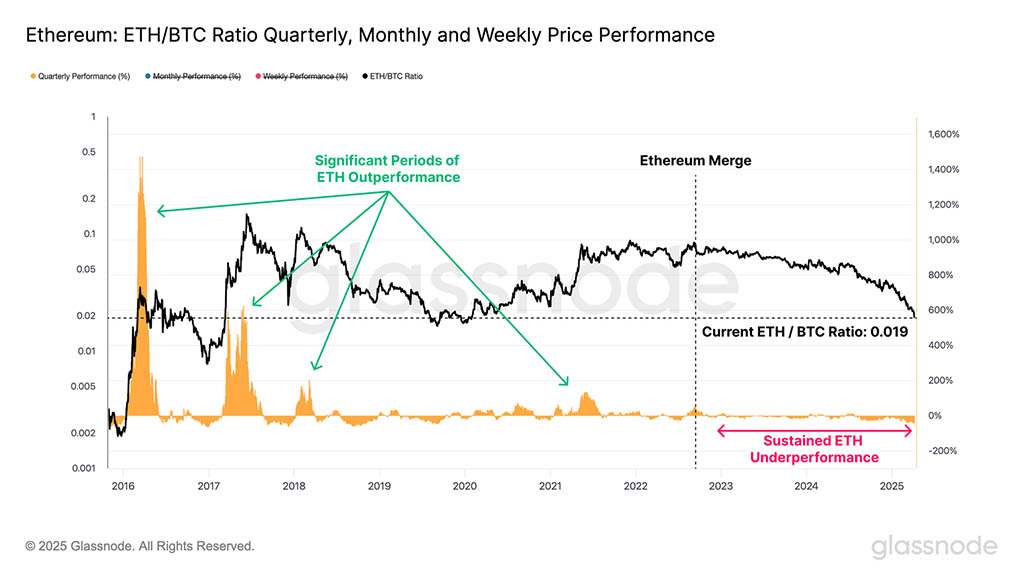

Как видно, относительно меньший приток спроса инвесторов был основным фактором более слабых показателей Ethereum в этом цикле. Растущее расхождение между двумя основными цифровыми активами лучше всего подчеркивается оценкой соотношения цен ETH / BTC.

При измерении от слияния (Merge) в сентябре 2022 года соотношение ETH/BTC рухнуло со значения 0,080 до текущего значения 0,0196, что отражает снижение на -75%. Это самое низкое значение этой пары с января 2020 года, и только 500 из 3531 торговых дней зафиксировали более низкое значение.

Мы также видим, что на текущем бычьем рынке не было продолжительных периодов, когда Ethereum значительно превосходил Bitcoin, что крайне нетипично для условий бычьего рынка, а также является еще одним свидетельством необычного отклонения в исторических моделях и показателях, к которым привыкли инвесторы в цифровые активы.

Проверка убытков

После агрессивного спада рынка, который мы наблюдали на этой неделе, разумно будет проследить за реакцией инвесторов, особенно с учетом того, что медвежьи рынки обычно начинаются с периодов повышенного страха и существенных потерь.

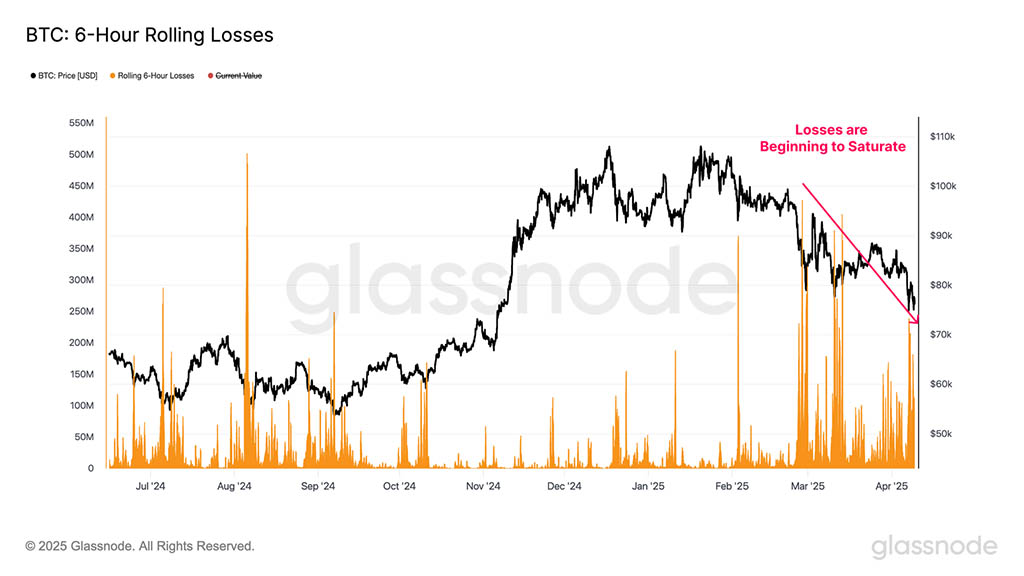

Оценивая 6-часовой скользящий интервал на предмет реализованных убытков, мы можем лучше понять поведение и настроения участников рынка в условиях текущего спада.

События капитуляции инвесторов для Bitcoin были значительными, с пиком в $240 млн убытков, зафиксированных в течение 6-часового окна. Это сопоставимо по масштабу с некоторыми из крупнейших событий убытков цикла.

Однако величина потерь, полученных в ходе этого спада, начала уменьшаться с каждым последующим снижением цены. Это говорит о том, что в этом ценовом диапазоне может начать развиваться форма краткосрочного истощения продавцов.

Аналогичную модель поведения можно увидеть и для Ethereum, где убытки зафиксированы на протяжении недавней просадки, достигнув пикового значения в $564 млн. Это делает текущую распродажу одним из крупнейших событий с убытками с начала бычьего рынка в январе 2023 года.

Степень реализованных убытков по обоим активам снижается с каждым шагом снижения, что, возможно, указывает на то, что инвесторы все больше привыкают к более низким ценовым диапазонам и неспокойным рыночным условиям.

Широкое сокращение

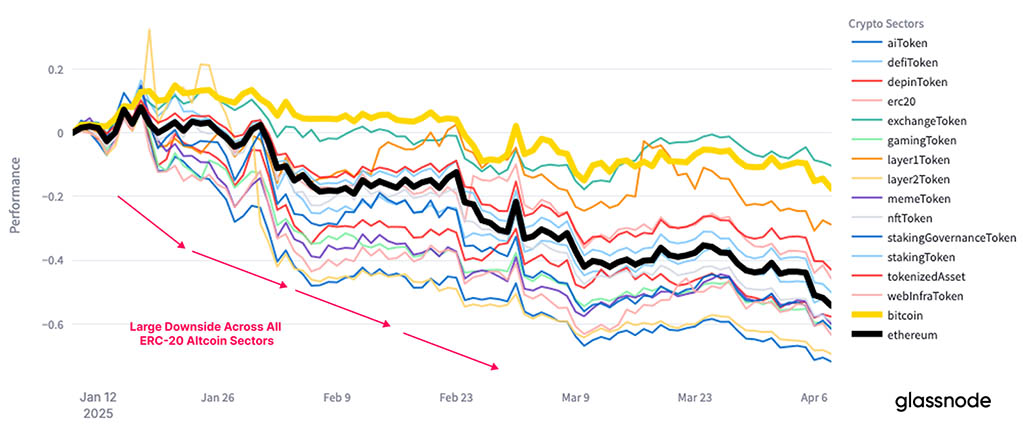

Преобладающее сокращение ликвидности рынка спровоцировало значительную девальвацию во всем секторе альткоинов, при этом активы, находящиеся дальше на кривой риска, демонстрируют повышенную чувствительность к шокам ликвидности, что обычно приводит к более серьезным просадкам.

По состоянию на декабрь 2024 года совокупная капитализация рынка альткоинов (без учета BTC, ETH и стейблкоинов) достигла пика цикла в $1 триллион. С тех пор она резко откатилась назад, снизившись до $583 миллиардов, что составляет просадку более чем на 40% всего за несколько месяцев.

Примечательно, что в ходе этого спада не наблюдалось идиосинкразического поведения среди подсекторов альткоинов. Сокращение выглядит широкомасштабным, все секторы испытывают значительную девальвацию, и даже Bitcoin зафиксировал отрицательную динамику за последние 3 месяца.

Диапазон навигации

В заключение мы оценим, как рынок реагирует на ключевые технические и внутрисетевые уровни издержек, что предоставит инструменты, помогающие ориентироваться в изменчивых и неопределенных рыночных условиях.

Технический анализ был краеугольным инструментом для инвесторов на протяжении многих десятилетий, и инвесторы Bitcoin склонны реагировать на определенный набор скользящих средних. 111DMA, 200DMA и 365DMA обычно используются для оценки динамики рынка Bitcoin.

Это можно рассматривать в следующих рамках:

➤ Резкая распродажа ниже 111DMA ($93 000) обозначила первый серьезный удар по рыночному импульсу, при этом рынок не предпринял никаких существенных попыток восстановить уровень.

➤ После первой распродажи цена колебалась около 200DMA ($87 000), которую многие технические аналитики обычно считают порогом быков/медведей. Нерешительность вокруг этого ценового уровня в конечном итоге привела к отклонению и следующему важному ценовому отрезку ниже.

➤ Совсем недавно цена впервые с цикла 2021 года упала ниже 365DMA ($76 000). Это ключевой уровень импульса, который до сих пор удерживался в качестве поддержки, но должен оставаться поддержкой, чтобы избежать установления дальнейшего нисходящего импульса.

Во время восходящих трендов бычьего рынка краткосрочные держатели (STH) часто несут ответственность за большинство событий, связанных с убытками во время событий капитуляции. Изменения в их поведении и настроениях могут дать критически важное представление о серьезности рыночных коррекций и о том, как инвесторы реагируют на них.

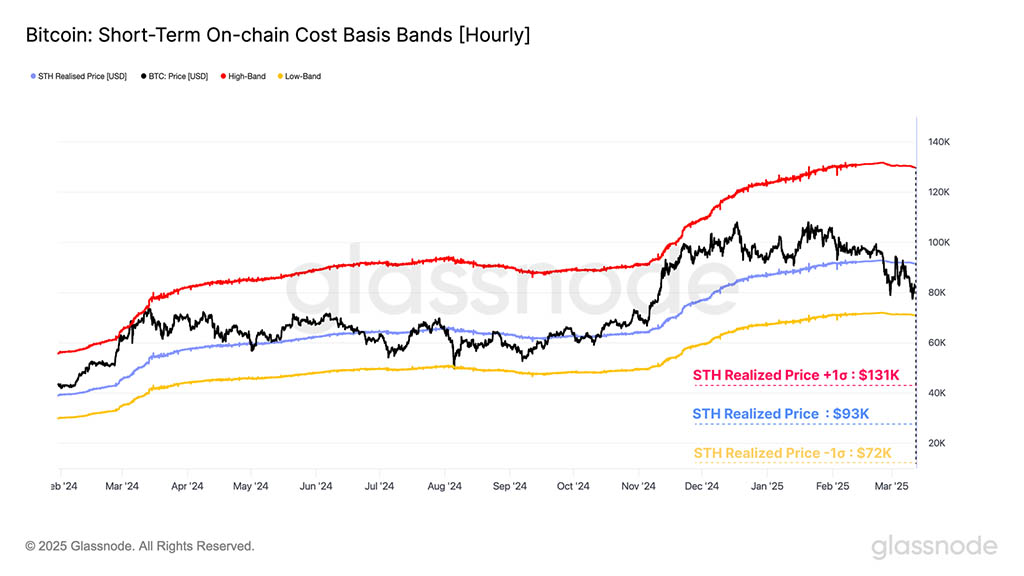

Базис стоимости STH исторически функционировал как критический уровень ориентира для оценки рыночного импульса во время восходящих трендов. Мы можем построить диапазоны стандартного отклонения ±1 вокруг базиса стоимости STH, которые обычно выступали в качестве формы верхней и нижней границы для локального ценового действия.

- Базовая стоимость краткосрочного держателя +1σ: $131000

- Базовая стоимость краткосрочного держателя: $93000

- Базовая стоимость краткосрочного держателя -1σ: $72000

Первоначальное падение BTC ниже базиса стоимости краткосрочного держателя (STH-CB) стало первым признаком ослабления импульса (наряду с прорывом ниже 111DMA). Это подтвердилось, когда цена поднялась до нижней границы этого уровня и была отклонена, что усилило изменение настроений инвесторов.

Спотовая цена BTC сейчас уверенно находится между STH-CB и его нижней полосой -1σ, причем эти уровни определяют границы нашего торгового диапазона от $93000 до $72000.

Активная реализованная цена и истинное рыночное среднее — это еще один набор ценовых моделей, часто торгующихся вблизи середины циклов Bitcoin. Эти две модели представляют собой оценку базовой стоимости для активных участников рынка, дисконтируя потерянное и долго неактивное предложение.

По статистике, примерно в 50% торговых дней спотовая цена торгуется выше/ниже этих моделей ценообразования, что позволяет им служить ключевой моделью возврата к среднему значению и пороговым значением, определяющим бычьи и медвежьи режимы рынка.

- Реализованная цена: $71000

- Истинное среднее значение рынка: $65000

Теперь у нас есть слияние нескольких моделей цен в сети, подчеркивающее ценовой диапазон от $65000 до $71000 как критическую область интереса для быков, чтобы установить долгосрочную поддержку. Если цена будет значительно ниже этого диапазона, подавляющее большинство активных инвесторов окажутся под водой в своих активах, что, вероятно, окажет негативное влияние на совокупные настроения.

Резюме и выводы

Давление на мировые финансовые рынки продолжает расти, что обусловлено растущей неопределенностью вокруг тарифного режима США. Эта слабость проникла почти во все классы активов, о чем свидетельствует значительное падение всех основных макроэкономических индексов.

Рынки цифровых активов не стали исключением, испытав широкомасштабное сокращение во всех рыночных подсекторах. Bitcoin торговался ниже $75000, что стало одним из самых глубоких падений с начала бычьего цикла в январе 2023 года. Ethereum пострадал еще сильнее, и многие другие цифровые активы теперь глубоко в медвежьих рыночных трендах.

Используя набор как ончейн-, так и технических ценовых моделей, регион $65000-$71000 становится ключевой областью интереса для быков, чтобы восстановить долгосрочную поддержку. Если цены на BTC упадут ниже этого уровня, то, скорее всего, настроения сильно пострадают, поскольку подавляющее большинство активных инвесторов окажутся под водой в своих активах.

Читайте также: