Август уже стал исключительно насыщенным месяцем как на фондовом рынке, так и на рынке цифровых активов после того, как событие «корреляции-1» спровоцировало крупную распродажу рынка. Bitcoin (BTC) не стал исключением, зафиксировав самую большую просадку цикла, что привело к капитуляции среди краткосрочных держателей (STH).

Оригинальный отчет Glassnode (английский язык).

Вводное резюме:

- Событие «корреляции-1» привело к заметному снижению основных активов и токенов, и BTC не стал исключением, зафиксировав самое большое падение за весь цикл.

- Снижение цены привело к тому, что спотовая цена BTC достигла цены активного инвестора, составляющей ~$51 400, что является критически важным уровнем для психологии инвестора.

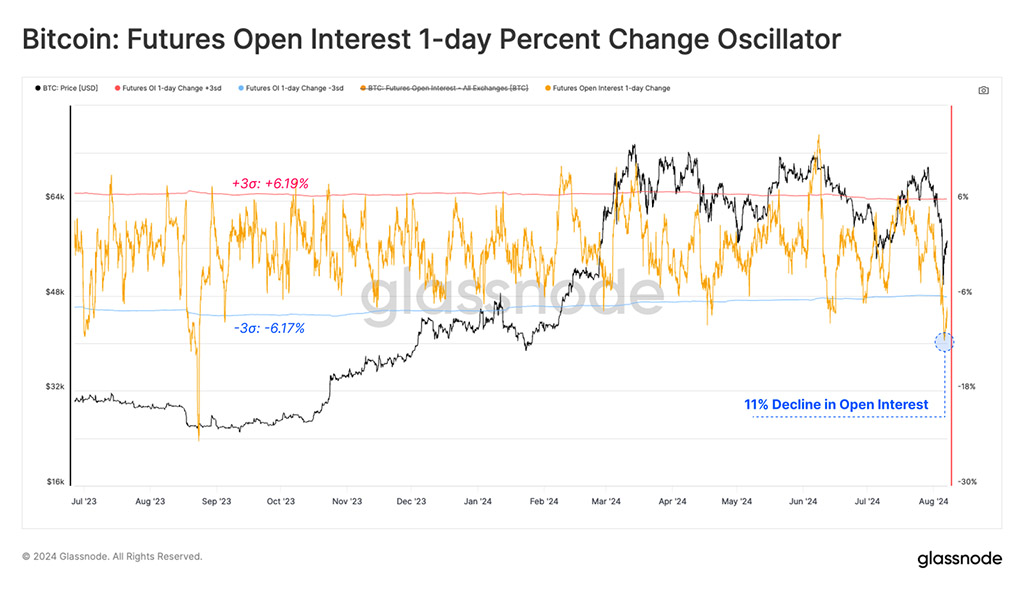

- Также произошел резкий сброс кредитного плеча, при этом открытый интерес к фьючерсам снизился на 11% за один день. Это, вероятно, повышает важность ончейн-данных в будущем.

Распродажа

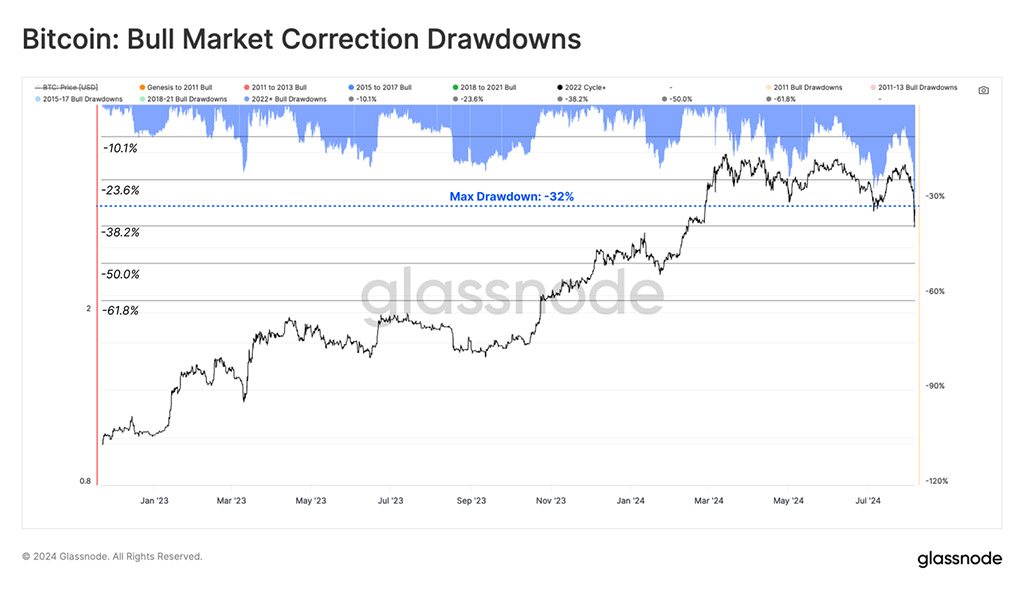

Периоды широкомасштабного спада на мировых рынках обычно нечасты и происходят в моменты острого мирового кризиса, снижения задолженностей и повышенного геополитического риска. В понедельник 5 августа акции и цифровые активы резко распродавались, поскольку сворачивание торговли иенами привело к снижению задолженностей на рынках, а казначейские облигации США выросли на фоне опасений рецессии.

Bitcoin зафиксировал падение на -32% от ATH, самое серьезное за текущий цикл.

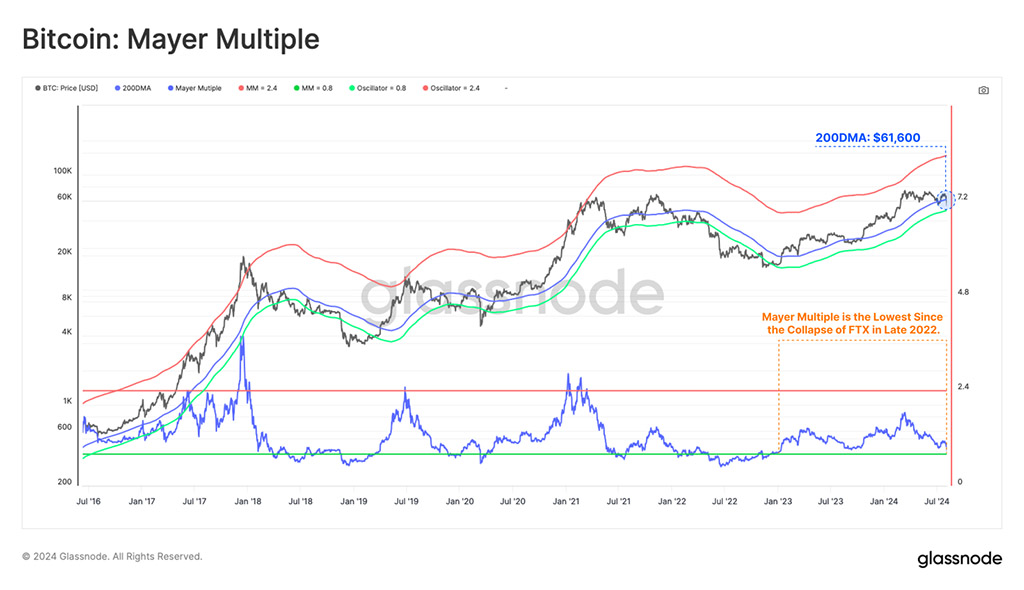

Чтобы оценить серьезность снижения цены, мы можем использовать известный коэффициент Mayer Multiple, который является отношением цены к 200-дневной скользящей средней. 200DMA широко рассматривается трейдерами и инвесторами как точка разграничения между бычьими и медвежьими рыночными условиями.

В настоящее время коэффициент Mayer Multiple торгуется на уровне 0,88, что является самым низким значением с момента краха FTX в конце 2022 года.

Ключевые уровни ценообразования ончейн

Переходя в область ончейн, мы можем оценить серьезность распродажи, используя Short-Term Holder Cost-Basis, а также полосы, представляющие движение стандартного отклонения ниже -1. Это помогает нам оценить, как изменилась прибыльность новых инвесторов во время волатильного ценового действия.

- 🟠 Базовая стоимость краткосрочного держателя: ~$64 300

- 🔵 Базовая стоимость краткосрочного держателя -1SD: $49 600

Спотовая цена рухнула до предела ценового диапазона -1SD, и только 364 / 5139 (7,1%) торговых дней зафиксировали отклонение ниже ценового уровня. Это подчеркивает резкие темпы падения рынка.

Мы также можем оценить эту рыночную динамику через призму MVRV краткосрочных держателей, которая измеряет величину нереализованной прибыли или убытка, полученного новой группой инвесторов.

Краткосрочные держатели в настоящее время несут самый большой нереализованный убыток с момента краха FTX, что в очередной раз подчеркивает серьезный стресс инвесторов, вызванный текущими рыночными условиями.

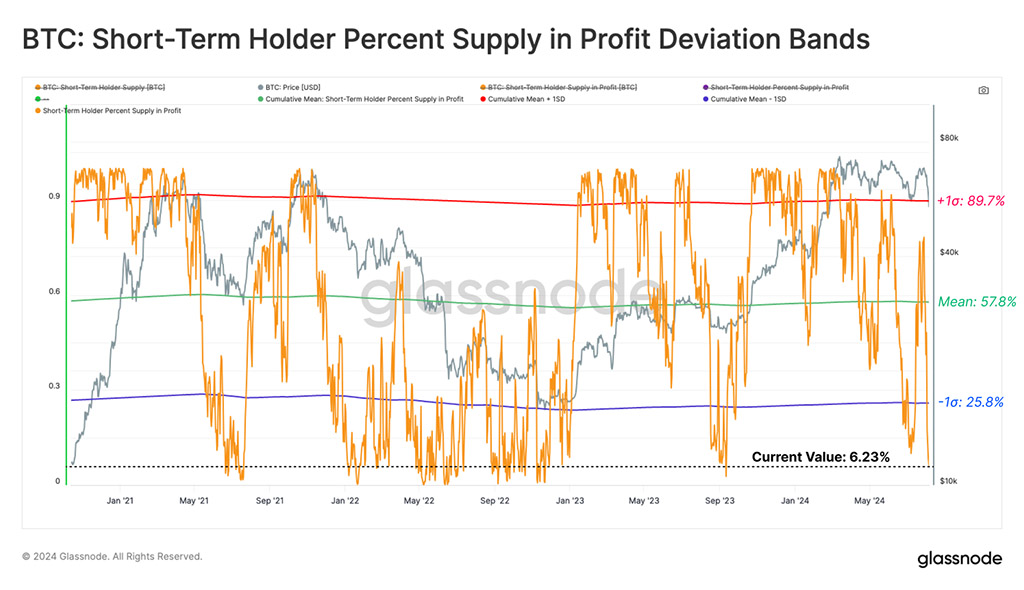

Если оценить процент предложения краткосрочных держателей, удерживаемого в прибыли, то можно увидеть, что только 7% их предложения удерживается в прибыльной позиции, что аналогично распродаже в августе 2023 года.

Это также более чем на -1 стандартное отклонение ниже долгосрочного среднего значения для этого показателя и свидетельствует о заметной степени финансового стресса среди недавних покупателей.

True-Market Mean ($45 900) и Active Investor Price ($51 200) дают оценки средней стоимости для инвесторов, которые активны в текущем цикле. Эти модели пытаются дисконтировать потерянные и долго бездействующие монеты.

Положение спотовой цены относительно этих двух ключевых ценовых уровней можно рассматривать как зону интереса для разграничения макроэкономических рынков «бычий» и «медвежий».

- 🔴 Цена для активных инвесторов: ~$51 000

- 🔵 Истинное среднее рыночное значение: $45 900

Рынок нашел поддержку вблизи цены активного инвестора, что предполагает, что группа инвесторов обеспечивает поддержку покупателя вблизи своей долгосрочной базовой стоимости. Если рынок решительно прорвется ниже этих двух ценовых областей, это потребует значительной переоценки структуры бычьего рынка и будет означать, что большая часть рынка сейчас находится под водой.

Реализованные убытки резко возросли

В предыдущем разделе мы оценили положение рынка относительно уровней, где инвесторы, вероятно, будут находиться под серьезным финансовым давлением. Следующий шаг — оценить реакцию инвесторов, проанализировав величину убытков, зафиксированных во время события.

Распродажа вызвала всплеск паники среди инвесторов, и участники рынка зафиксировали около $1,38 миллиарда реализованных убытков. В абсолютном выражении это 13-е по величине событие в истории в долларовом выражении.

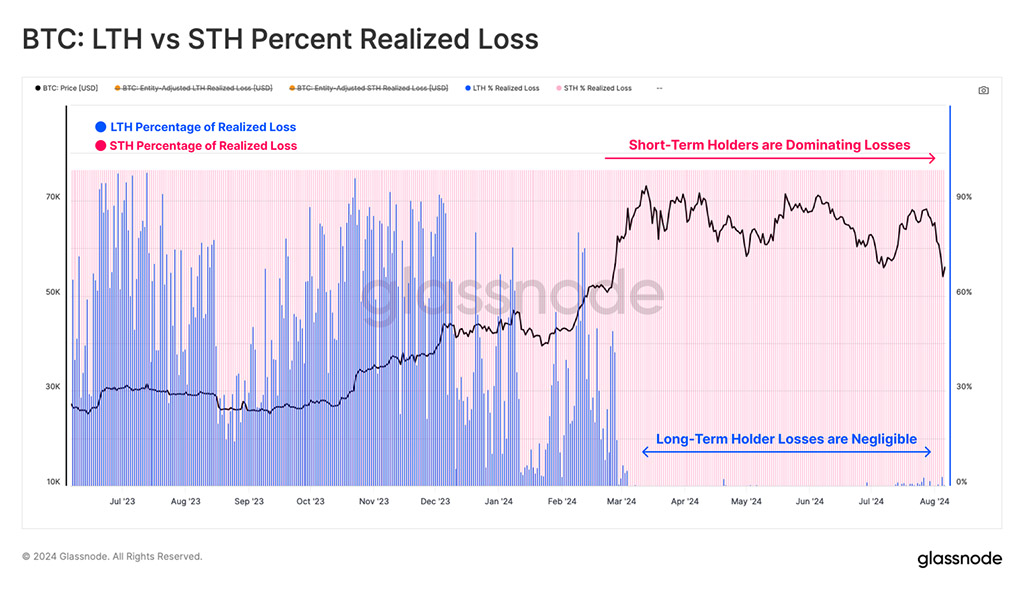

Мы можем разложить эти потери по когортам долгосрочных или краткосрочных держателей, чтобы определить, какие группы пострадали больше всего. Примечательно, что 97% всех потерь можно отнести к краткосрочным держателям, а когорта долгосрочных держателей осталась сравнительно невозмутимой.

Поэтому мы сосредоточимся на когорте краткосрочных держателей как на центральном элементе анализа убытков в дальнейшем.

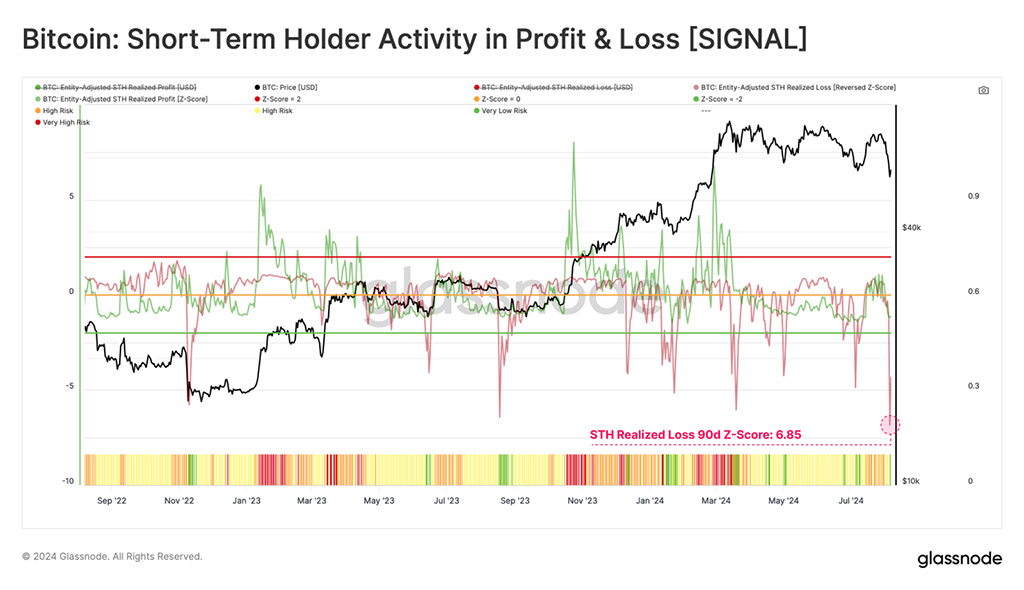

Изолируя краткосрочных держателей, мы отмечаем, что Z-Score их реализованного убытка зафиксировал движение стандартного отклонения 6,85, и только 32 торговых дня достигли большего значения. Это подчеркивает серьезность события распродажи в историческом контексте.

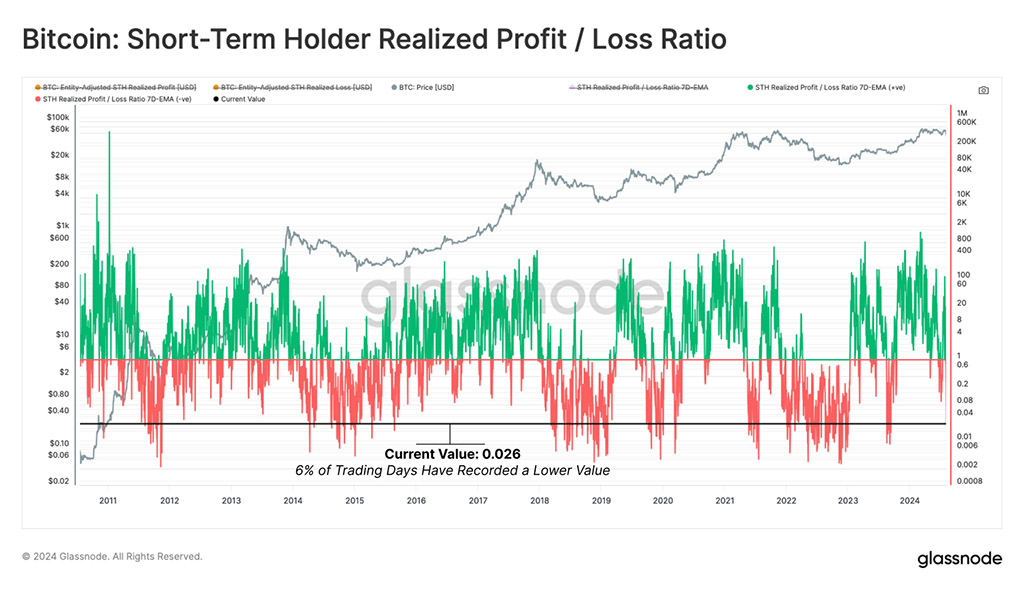

Это мнение нашло отражение в коэффициенте реализованной прибыли/убытка STH, который рухнул до исторически низких значений, и только в 6% торговых дней было зафиксировано более низкое значение.

Это говорит о том, что первичной реакцией инвесторов была паника и страх, поскольку монеты были проданы значительно ниже первоначальной цены приобретения.

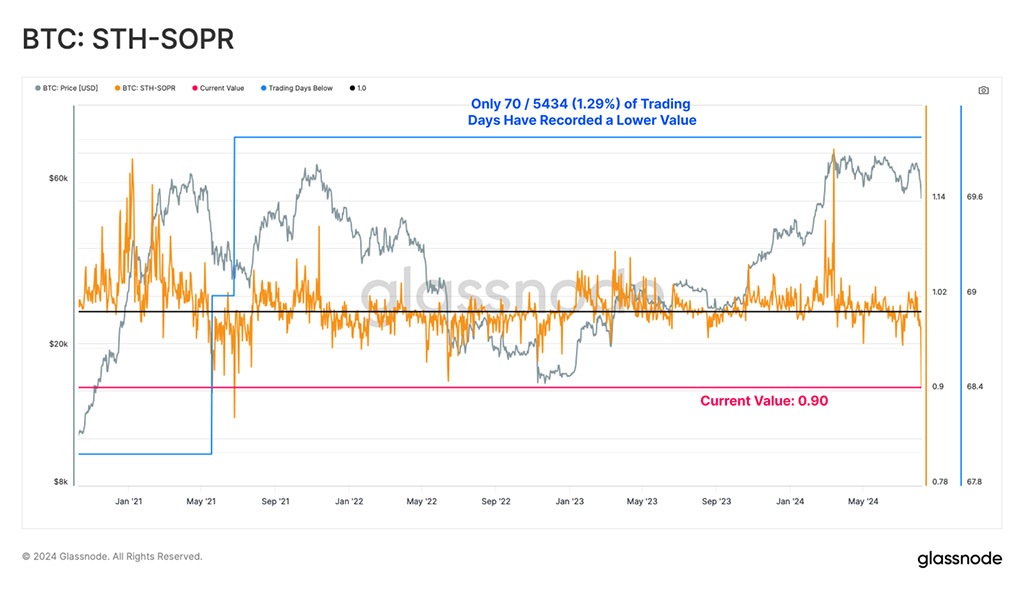

Краткосрочный держатель SOPR также достиг ошеломляющих глубин, поскольку новые инвесторы зафиксировали убыток в среднем в -10%. Это говорит о форме капитуляции, поскольку только 70 торговых дней когда-либо регистрировали более низкое значение.

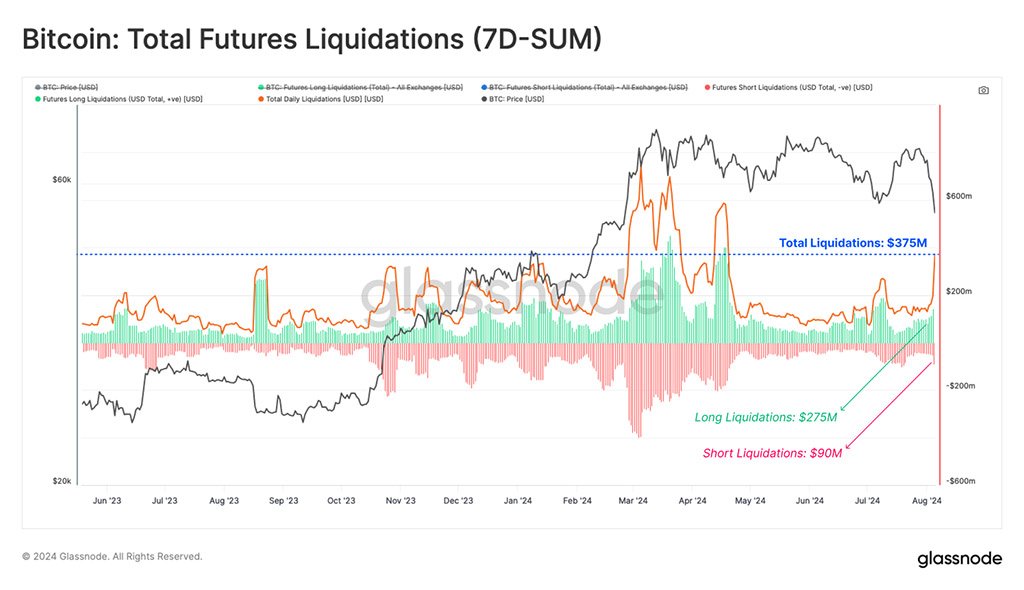

Вымывание деривативов

На рынках деривативов большой объем длинных позиций был принудительно закрыт, при этом был ликвидирован общий объем длинных контрактов на сумму $275 миллионов. Кроме того, было ликвидировано еще $90 миллионов с короткой стороны, что в совокупности составило $365 миллионов. Это показывает, сколько спекулянтов с заемными средствами было вытеснено с рынка.

Это принудительное закрытие позиций привело к снижению открытого интереса к фьючерсам на -3 стандартного отклонения, что эквивалентно снижению на -11% за один день. Это, вероятно, представляет собой полную перезагрузку на фьючерсных рынках и предполагает, что спотовые и ончейн-данные предоставят ключевое представление о процессе восстановления в предстоящие недели.

Резюме и выводы

Август уже стал исключительно насыщенным месяцем как на фондовом рынке, так и на рынке цифровых активов после того, как событие «корреляции-1» спровоцировало крупную распродажу рынка. Bitcoin зафиксировал самую большую просадку (-32%) от ATH цикла и спровоцировал статистически значимую капитуляцию среди краткосрочных держателей.

Ликвидации фьючерсов подлили масла в огонь, при этом контракты на сумму более $365 млн были принудительно закрыты, что привело к сокращению открытого интереса на 3 стандартных отклонения. Это привело к значительному вытеснению кредитного плеча и прокладывает путь к тому, что данные по ончейн и спотовому рынку станут ключевыми для аналитиков, оценивающих восстановление в ближайшие недели.

Читайте также: