Bitcoin (BTC) продолжает торговаться выше психологически важного уровня $100 000, поддерживаемый постоянным притоком капитала. Долгосрочные держатели извлекают выгоду из этой ликвидности, используя возможность масштабного распределения предложения, устанавливая новый ATH в реализованной прибыли в размере $2,1 миллиарда.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

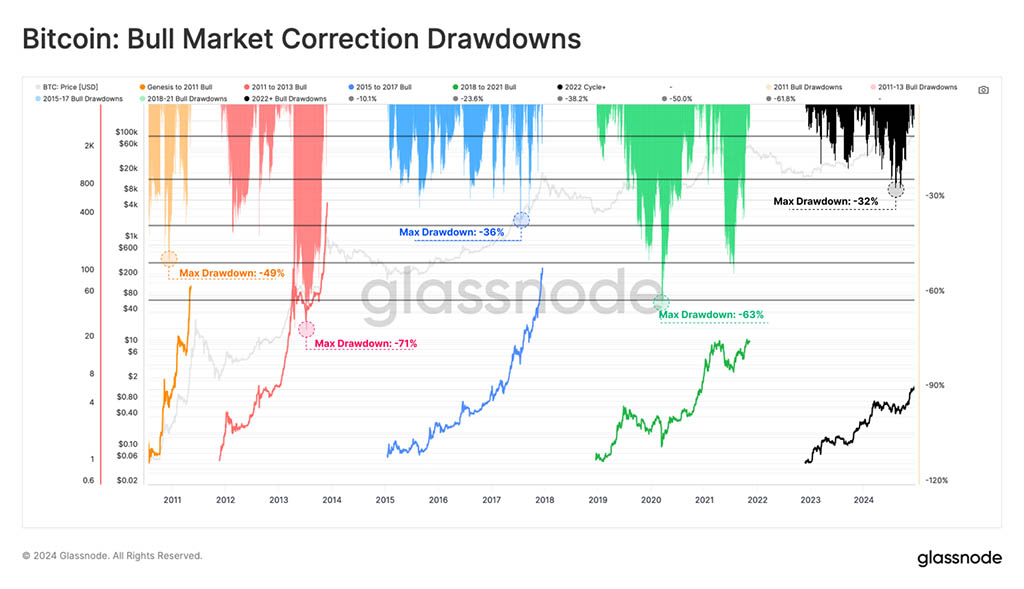

- Поразительную степень сходства траектории цены BTC можно наблюдать в предыдущих циклах, несмотря на существенно различающиеся масштабы рынка, состав инвесторов и динамику структуры рынка.

- С ценой, торгующейся выше $100 000 уже несколько недель, долгосрочные держатели используют возможность распределить предложение в новый спрос. Это привело к установлению нового ATH в реализованной прибыли, превысившего $2,1 миллиарда в день.

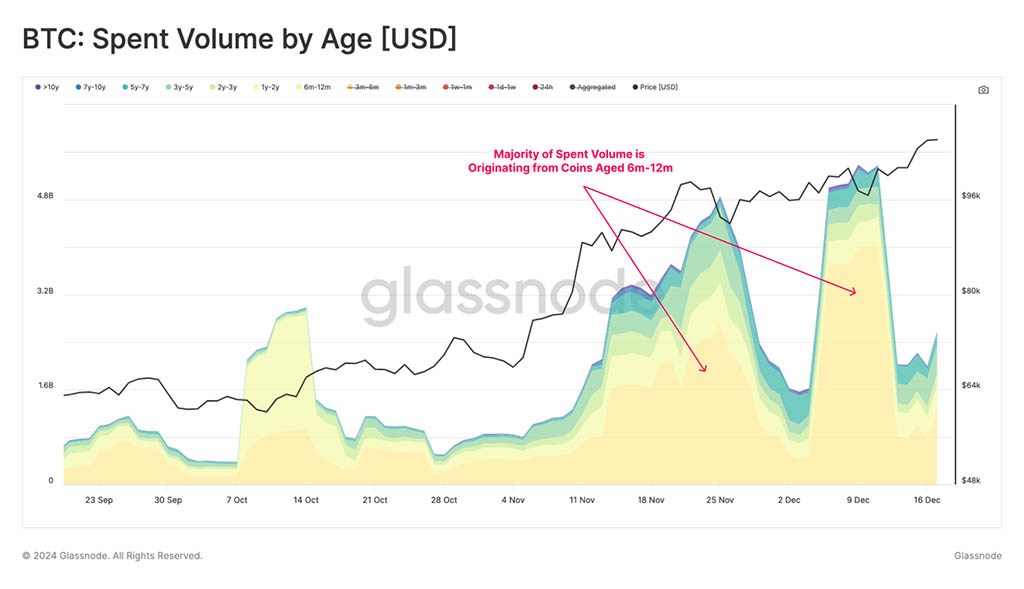

- Значительная часть этих объемов получения прибыли приходится на монеты возрастом 6–12 месяцев, при этом монеты старше этого возраста остаются относительно неактивными.

- Доля сетевого богатства, удерживаемого новыми инвесторами, резко возросла, что свидетельствует о высоком спросе, но также отражает переход баланса богатства от долгосрочных держателей активов.

Старый, но новый

2024 год стал еще одним исключительным годом для Bitcoin, с доходностью более 150% с начала года и ценой выше $100 000 в течение нескольких недель. Когда мы сравниваем динамику цен по циклам, мы видим, что преобладающий цикл резко похож на циклы 2015-18 и 2018-21.

- 2015-2018: +501%

- 2018-2022: +1085%

- Цикл 2022+: +638%

Эта параллель становится еще более впечатляющей, если учесть, на какой порядок больше рыночная капитализация между этими циклами, что требует все больших потоков капитала для поддержания той же степени роста.

Интересно, что серьезность рыночных спадов во время каждого восходящего тренда бычьего рынка снижалась по мере роста рынка, несмотря на сильное давление со стороны продавцов, которое обычно сопровождает агрессивные восходящие движения цен.

Самая глубокая просадка в этом цикле составила -32%, зафиксированная 5 августа 2024 года. Большинство просадок привели к падению цены только на -25% ниже локального максимума, что свидетельствует о том, что это один из наименее волатильных циклов на сегодняшний день. Это может быть отражением значительного спроса, открытого спотовыми ETF, а также растущего интереса со стороны институциональных инвесторов.

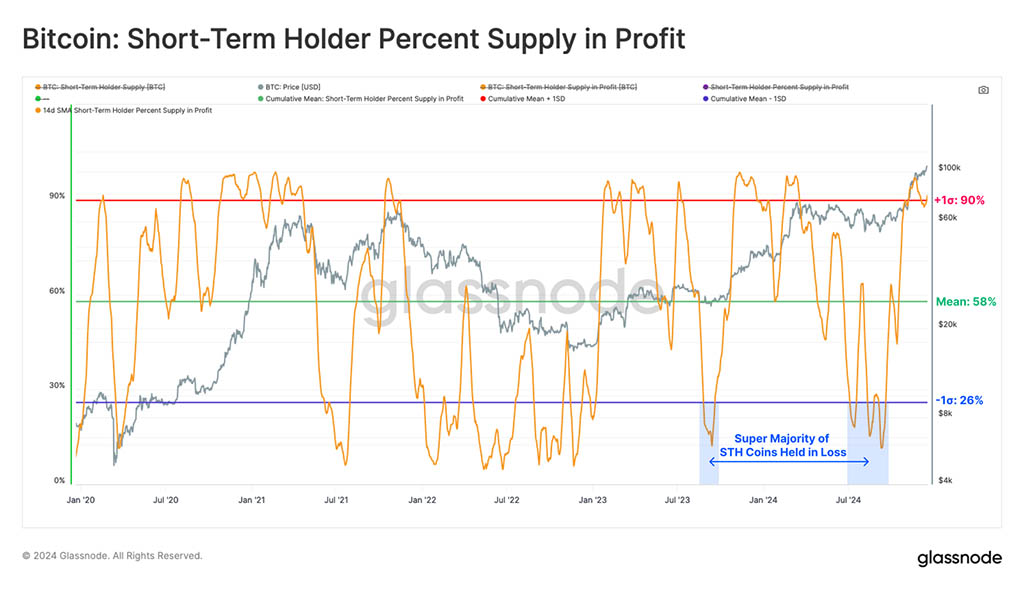

Анализ потерь

В профиле просадки выше, спад в августе 2023 года и сентябре 2024 года являются двумя самыми глубокими просадками в текущем цикле роста. Оба эти периода можно охарактеризовать как точку экстремального давления на рынке, которая несла в себе значительный потенциал для перехода в режим страха и ускоряющихся потерь.

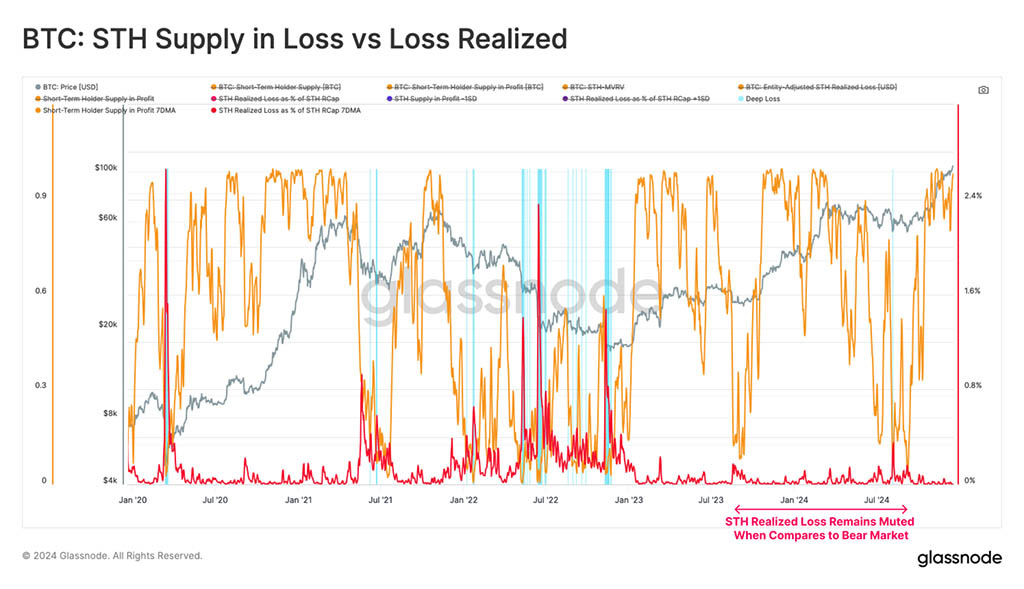

Мы можем визуализировать это с помощью метрик, связанных с когортой краткосрочных держателей (STH), которую мы часто рассматриваем как прокси для нового рыночного спроса. Как ранее было изучено в нашем исследовании истощения продавцов, когорта STH является основным источником реализованных убытков во время восходящих трендов, предоставляя нам информацию относительно перегруженности рынков.

Обычно периоды экстремального рыночного кризиса характеризуются тем, что доминирующая часть предложения монет попадает в положение убытка (монеты под водой). Мы можем видеть в обоих этих случаях (23 августа и 24 сентября), что подавляющее большинство монет STH действительно удерживалось с нереализованным убытком.

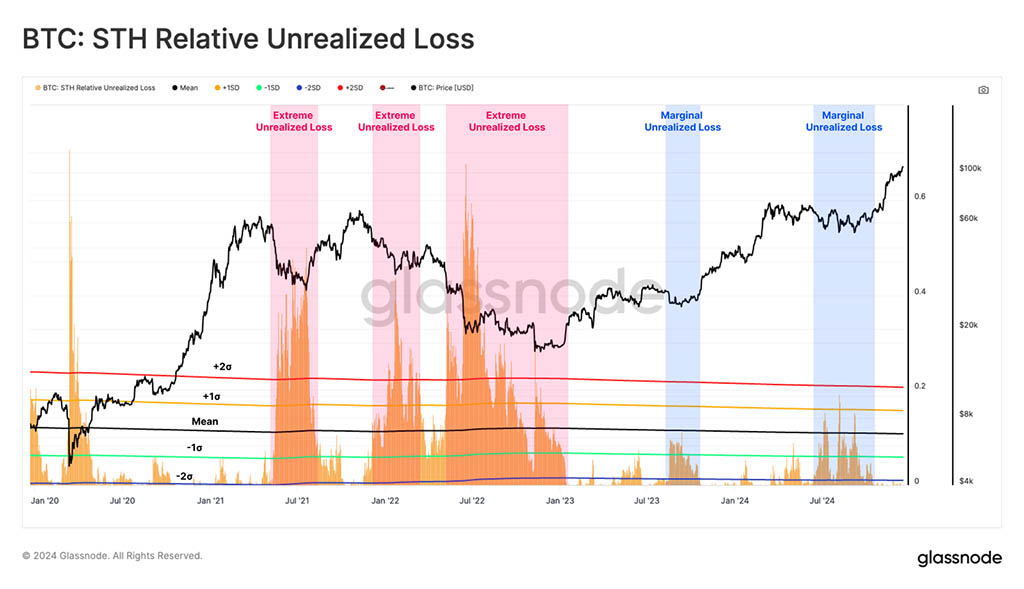

Однако, когда мы измеряем величину нереализованных потерь (фиатные потери, а не количество монет, удерживаемых в убытке), мы сталкиваемся с другой картиной. Хотя подавляющее большинство предложения STH (количество монет) было под водой относительно их базовой стоимости, они не несли экстремальных нереализованных потерь, обычно связанных с ухудшением рынков.

Похожая история очевидна, когда мы выражаем убытки краткосрочных держателей в процентах от их общего инвестированного богатства (деленного на реализованный предел STH). Ранее упомянутые периоды не привели к каскадным реализованным убыткам, несмотря на то, что весь запас STH оказался под водой по позиции.

На графике ниже мы выделяем (синим) периоды времени, когда как процент краткосрочного предложения, удерживаемого в убытке, так и величина зафиксированных убытков сместились более чем на 1 стандартное отклонение от среднего значения. Раскручивание йен-керри-трейд 5 августа является единственной заметной точкой, где это состояние было кратко отмечено в течение этого восходящего тренда бычьего рынка.

Усиление давления со стороны продавцов

В предыдущем разделе мы оценили впечатляющую относительную силу рынка Bitcoin, даже во время коррекций. Далее мы переключим наше внимание на профиль спроса, который действует, чтобы компенсировать давление продавца со стороны существующих держателей, которые фиксируют прибыль.

Долгосрочные держатели распределили значительный объем предложения в ралли до и после ценового уровень $100 000. Давление со стороны продаж со стороны LTH затмило то, что было в марте, когда рынок установил новый ATH на момент $73 000.

Масштаб этого давления со стороны продавцов довольно велик, но он соответствует рыночной динамике, которая обычно наблюдается на поздних фазах бычьего цикла Bitcoin.

Это привело к значительному объему прибыли, полученной группой LTH, которая недавно достигла нового пика в $2,1 миллиарда в день.

Если принять упрощенное предположение, что каждому продавцу соответствует покупатель, это наблюдение дает некоторое представление о силе стороны спроса, которая, напротив, вложила на рынок примерно $2,1 миллиарда нового капитала.

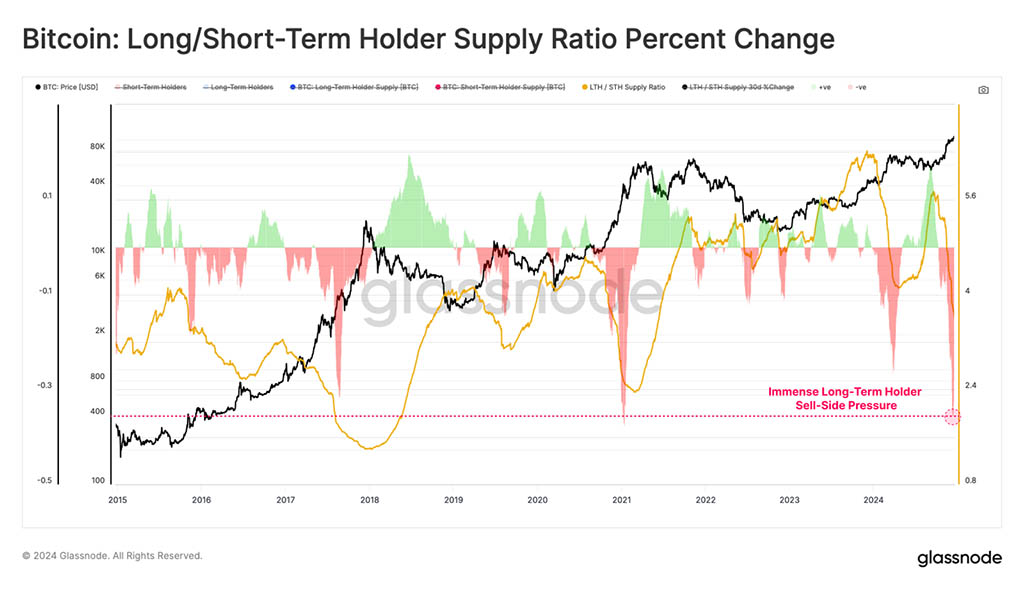

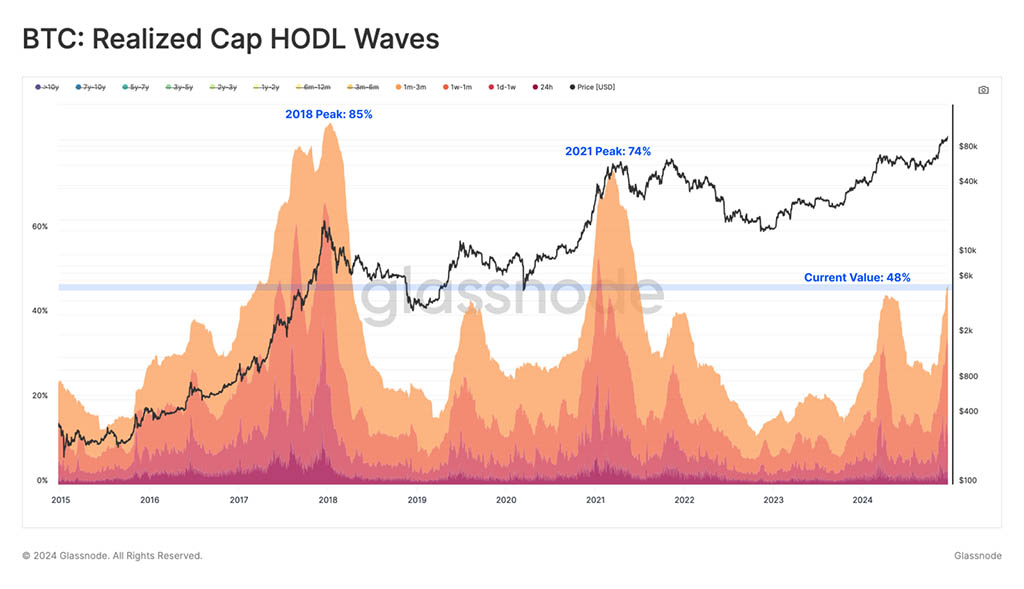

Обобщая вышеизложенное наблюдение, мы видим, что доля богатства, удерживаемого в недавно перемещенном предложении, начала существенно увеличиваться в последние месяцы. Это происходит, когда монеты, удерживаемые долгосрочными держателями, распределяются среди новых инвесторов, что, в свою очередь, подчеркивает всплеск новой активности со стороны спроса.

Тем не менее, доля богатства, удерживаемая этими новыми инвесторами, еще не достигла высот, наблюдавшихся во время предыдущих циклов ATH. Интерпретация здесь заключается в том, что рынок, возможно, не достиг уровня эйфорического пыла и насыщения спекулянтами, наблюдавшихся в предыдущих циклах.

Состав стороны продавцов

Продемонстрировав масштаб давления со стороны продавцов, исходящего от долгосрочных держателей, мы можем повысить детализацию нашей оценки, используя подгруппы возрастных групп этой когорты.

Оценивая объем потраченных монет старше 6 месяцев, можно сделать вывод, что большая часть давления со стороны продажи исходит от подмножества 6–12 месяцев. Эти монеты были более или менее приобретены в 2024 году. Примечательно, что монеты возрастом 3 года и более оставались относительно статичными по сравнению с ними, что потенциально требует более высоких цен, прежде чем держатели решат распределять свои монеты.

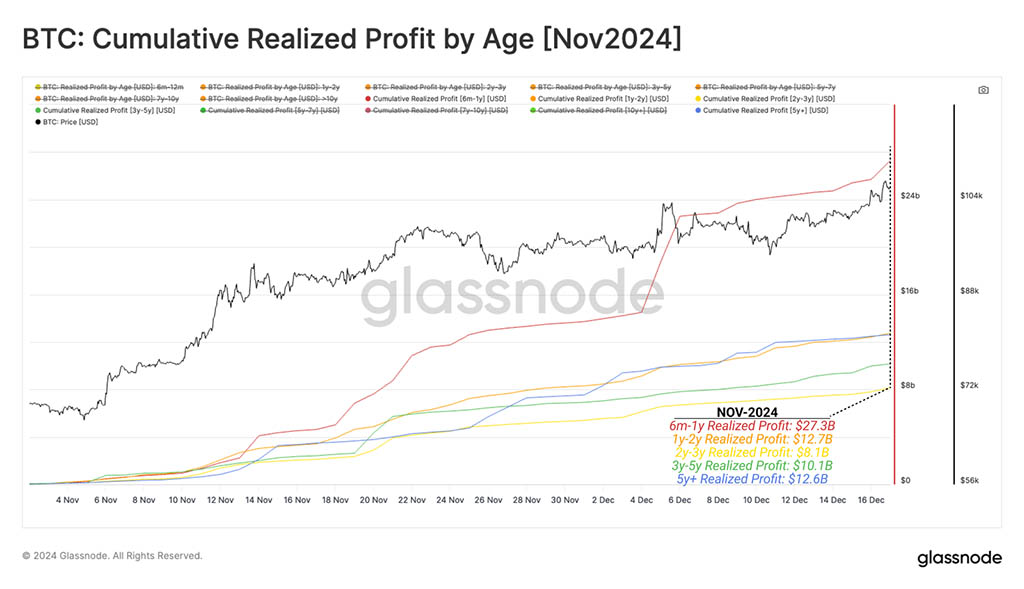

Кроме того, мы можем использовать нашу возрастную разбивку метрики реализованной прибыли, чтобы оценить, какие подкогорты вносят наибольший вклад в давление на сторону продаж. Здесь мы рассчитываем совокупный объем получения прибыли по возрасту с начала ноября 2024 года.

- Реализованная прибыль за 6 месяцев–1 год: $27,3 миллиардов

- Реализованная прибыль за 1-2 года: $12,7 миллиардов

- Реализованная прибыль за 2–3 года: $8,1 миллиардов

- Реализованная прибыль за 3–5 лет: $10,1 миллиардов

- Реализованная прибыль за 5 лет: $12,6 миллиардов

Монеты возрастом от 6 до 12 месяцев доминируют в преобладающем давлении на стороне продаж, составляя 38,5% от общего числа, что подтверждает вышеизложенное наблюдение.

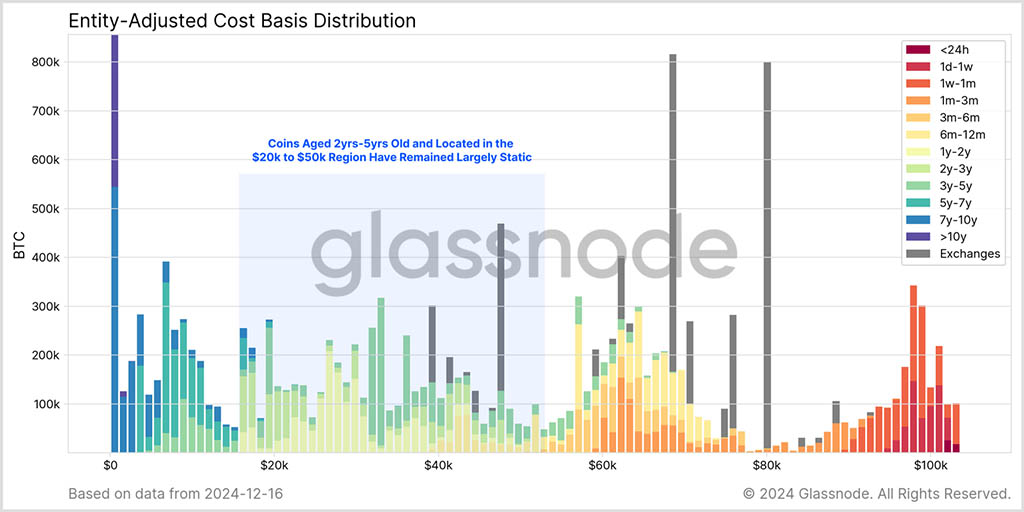

Мы можем дополнительно подкрепить наш тезис, оценив URPD, разделенный по возрасту хранения. Здесь мы снова отмечаем, что значительное количество монет возрастом 2-5 лет остаются неизменными, что подчеркивает идею о том, что для отказа от своих монет требуются более высокие цены.

Взгляд вверх

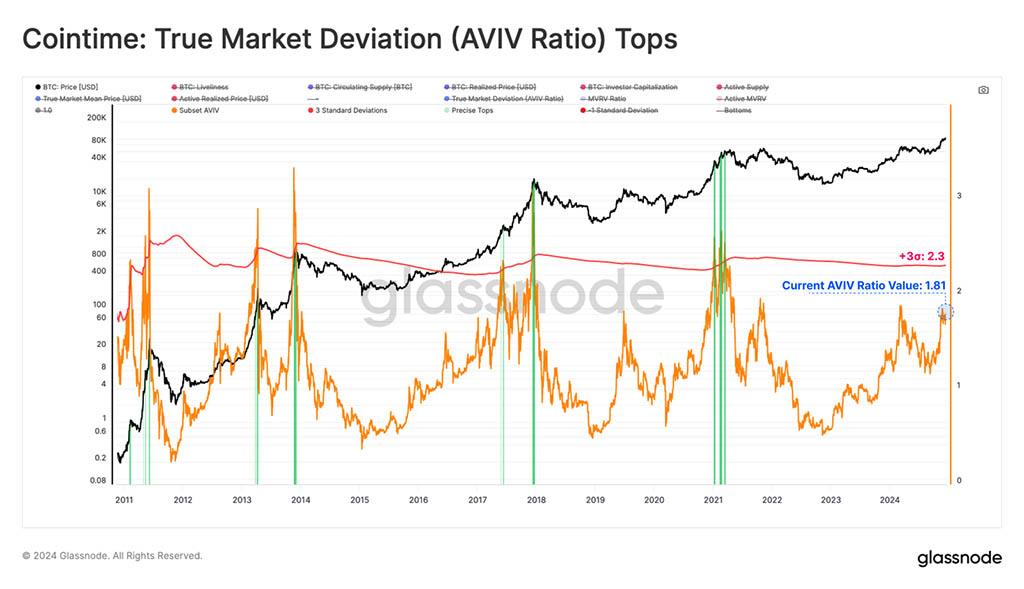

В заключение мы можем обратить внимание на коэффициент AVIV, который помогает нам оценить среднюю нереализованную прибыль (фиатную прибыль), удерживаемую инвесторами, которые активны на рынке.

Мы можем использовать эту метрику, чтобы оценить, перегрет/недогрет ли рынок в настоящее время относительно прибыльности его участников. Обычно бычьи рынки достигают своего завершения, когда все номиналы инвесторов получают существенную прибыль, что приводит к огромному давлению со стороны предложения в сочетании с острой нехваткой новых инвесторов, готовых покупать по текущей цене.

На данный момент коэффициент AVIV еще не достиг своего экстремального значения +3σ, что говорит о том, что у рынка может быть пространство для роста, прежде чем прибыль, получаемая среднестатистическим инвестором, станет слишком заманчивой.

Резюме и выводы

Силы предложения становятся все более заметными, поскольку долгосрочные держатели продолжают активно распределять монеты в больших масштабах, что приводит к впечатляющей прибыли в размере $2,1 миллиарда. Однако также очевидна сильная сторона спроса, в значительной степени противодействующая значительному давлению продаж со стороны существующих держателей.

Кроме того, доля сетевого богатства, удерживаемого новыми инвесторами, резко возросла, что подтверждает идею о прочном профиле спроса. Тем не менее, это указывает на сдвиг в распределении богатства от зрелых инвесторов, что обычно происходит на поздних стадиях бычьих рынков.

Читайте также: