Рост Bitcoin (BTC) до $99 400 переместил активы инвесторов на экстремальные уровни прибыли, что привело к резкому перераспределению предложения. Несколько показателей риска повышены и сигнализируют об осторожности, в то время как реализованная прибыль и ставки финансирования начинают остывать, намекая на период консолидации.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Bitcoin достиг нового максимума в $99 400 после продолжительного периода торговли в диапазоне от $54 000 до $74 000.

- Несколько показателей риска, которые мы отслеживаем, вошли в зону очень высокого риска, что отражает состояние повышенной нереализованной прибыли и возросшую восприимчивость настроений инвесторов к коррекциям.

- Коэффициент реализованной прибыли/убытка в настоящее время показывает, что идет интенсивная фиксация прибыли, что намекает на потенциальный период краткосрочного истощения спроса.

- При этом объемы реализованной прибыли снизились на 76% по сравнению с пиковым значением ATH, а ставки финансирования бессрочных фьючерсов также снижаются, что указывает на быстрое охлаждение рынка.

- Ранние модели перераспределения предложения указывают на то, что ключевые кластеры спроса находятся в диапазоне от $87 000 до $98 000, при этом очень небольшое количество предложения перешло из рук в руки во время ралли с 74 000 до 87 000.

Разворот на более высокий уровень

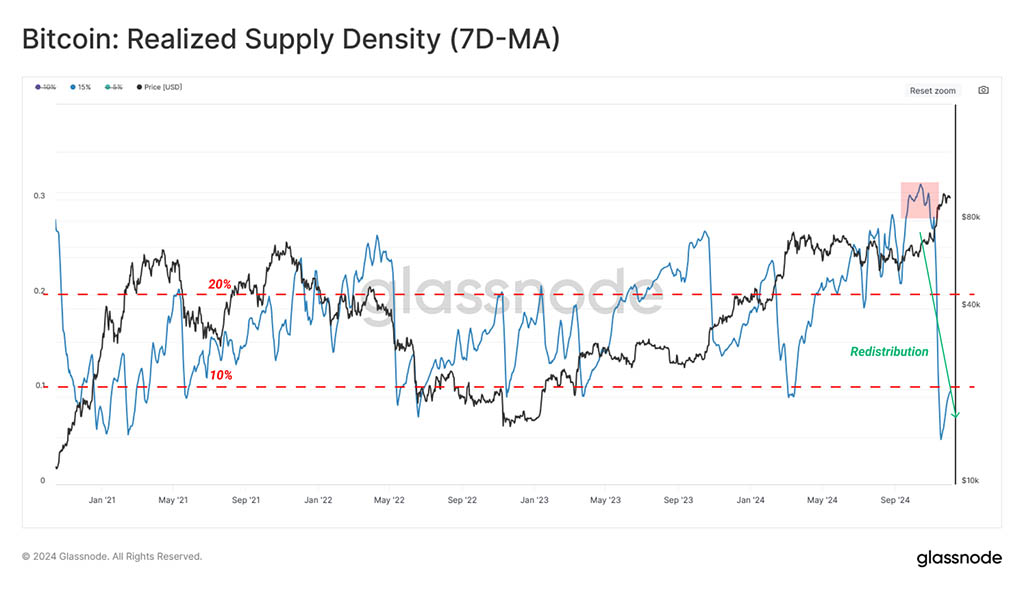

После того, как рынок достиг своего первого крупного пика в начале марта, Bitcoin торговался между $54 000 и $74 000 в течение примерно восьми месяцев вплоть до начала ноября. Длительное боковое ценовое движение в узком диапазоне позволяет значительной части оборотного предложения перераспределяться и концентрироваться на относительно более высокой основе затрат.

Такая концентрация предложения может усилить потенциальную панику инвесторов, когда вернется волатильность вниз. Чтобы отслеживать эту динамику, мы вводим метрику Realized Supply Density, инструмент, который количественно оценивает концентрацию предложения вокруг текущей спотовой цены в пределах ±15% движения цены.

Высокая концентрация предложения предполагает, что колебания цен могут существенно повлиять на прибыльность инвесторов, что, в свою очередь, может усилить волатильность рынка.

Анализируя последние пять лет значительных изменений на рынке, можно выявить общую закономерность:

- В периоды нерешительности более 20% предложения часто концентрируется в пределах ±15% от средней цены.

- За этим обычно следует резкое и нестабильное движение цены в любом направлении, что приводит к прибыли или убыткам по данному предложению.

Такая волатильность обычно приводит к тому, что показатель реализованной плотности предложения опускается ниже 10%, что свидетельствует о том, что большой объем монет теперь несет существенно иную нереализованную прибыль или убыток.

Недавний прорыв выше $74 000 спровоцировал один из таких циклов перераспределения, в результате чего цена BTC достигла новой высшей точки и показатель реализованной плотности предложения (±15%) снизился до уровня ниже 10%, что в данном случае принесло многим инвесторам значительную нереализованную прибыль.

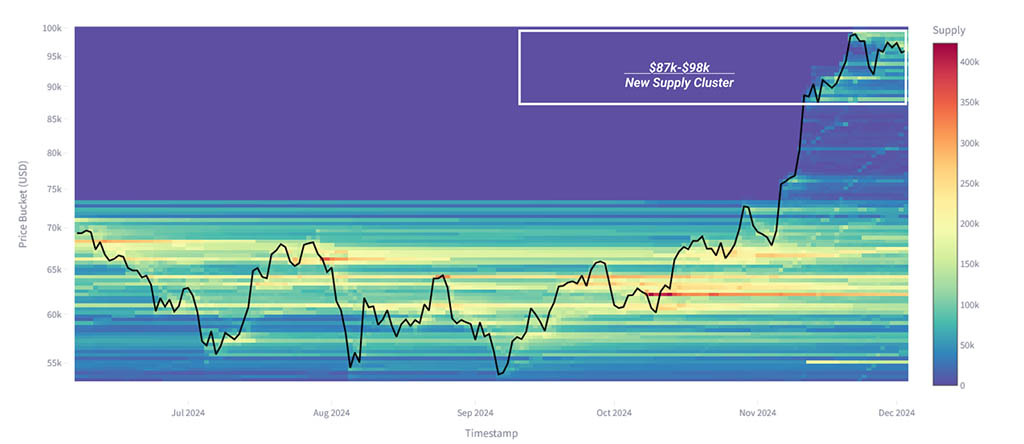

Картографирование диапазонов после ATH

Чтобы исследовать динамику изменения предложения во время ценообразования, мы можем использовать новую концепцию, называемую распределением стоимости Bitcoin (CBD). Эта метрика отслеживает концентрацию предложения в различных ценовых точках с помощью тепловой карты. CBD Bitcoin дает представление о том, как предложение перераспределяется с течением времени по различным ценовым уровням, помогая определить ключевые зоны спроса и интерес инвесторов.

Поскольку мы вступаем в ранние стадии ценового открытия, верхняя и нижняя полосы диапазона еще не полностью сформированы. Самый значительный кластер предложения развивается между $87 000 и $98 000, с очень небольшим переходом из рук в руки на ралли до $87 000.

Это говорит о том, что текущий торговый диапазон все еще находится в процессе поиска равновесия между покупателями и продавцами, однако сохраняется риск того, что «воздушный карман» ниже может оказать незначительную поддержку в случае его тестирования.

Оценка повышенных рыночных рисков

В следующем разделе мы рассмотрим набор показателей, предназначенных для классификации различных пороговых значений риска с использованием данных ончейн.

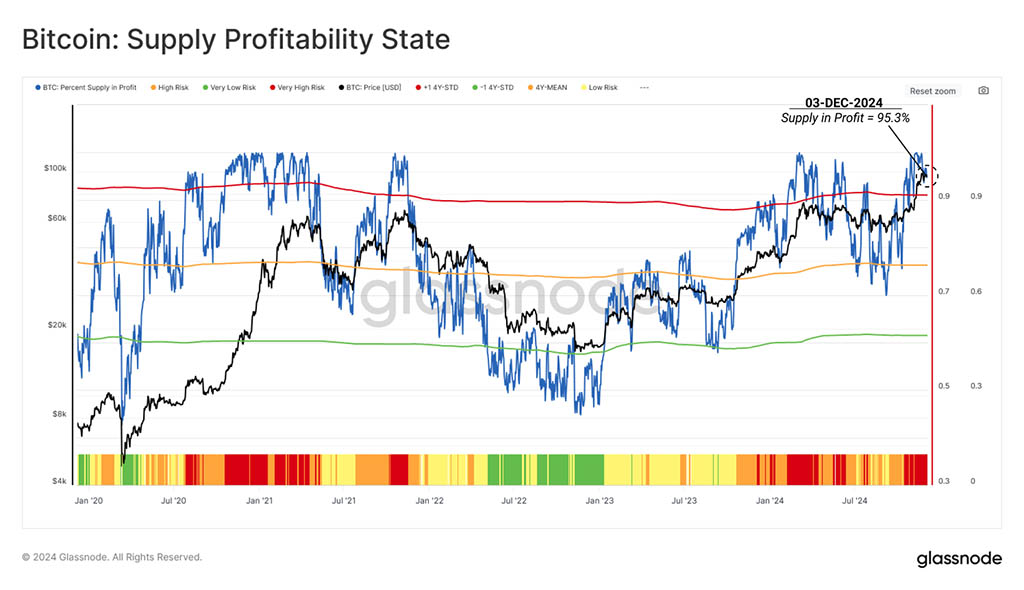

1-Оценка рентабельности предложения

Метрика «Процент предложения в прибыли» (PSIP) помогает нам характеризовать рыночные циклы, используя долю предложения, удерживающую нереализованную прибыль. Это дает представление о потенциальном риске давления продаж, поскольку инвесторы с нереализованной прибылью, как правило, заинтересованы в фиксации своей прибыли.

💡 Метрика PSIP подразделяется на четыре уровня риска:

• Очень высокий риск: PSIP > 90%, более чем на одно стандартное отклонение выше своего исторического среднего значения.

• Высокий риск: 75% < PSIP < 90%, что немного выше исторического среднего значения.

• Низкий риск: 58% < PSIP < 75%, ниже среднего значения, но выше нижней границы.

• Очень низкий риск: PSIP < 58%, более чем на одно стандартное отклонение ниже своего исторического среднего значения.

Периоды, когда PSIP торгуется выше верхней полосы, обычно совпадают с эйфорической фазой бычьих рынков. Недавний прорыв цен подтолкнул метрику PSIP в эту эйфорическую фазу, которая, как ни странно, отмечает зону Very High Risk. Исторически такие уровни связаны с повышенной уязвимостью к нисходящим коррекциям, поскольку инвесторы мотивированы реализовывать прибыль, создавая избыточное предложение.

Это сигнализирует об осторожности для участников рынка, поскольку вероятность усиления давления со стороны продавцов соответственно возрастает.

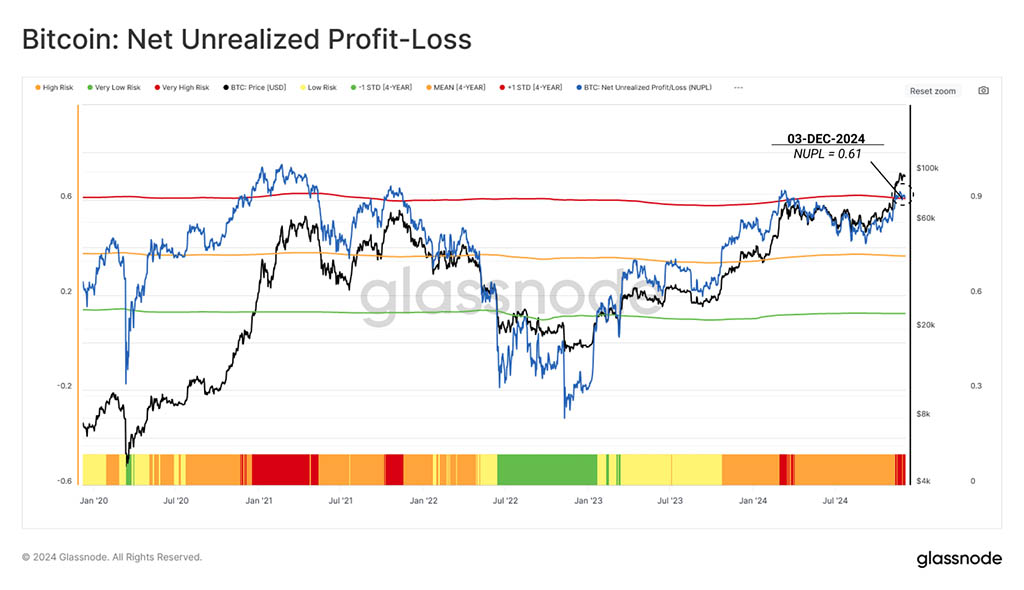

2. Оценка страха и жадности

Метрика чистой нереализованной прибыли/убытка (NUPL) количественно определяет общую прибыль или убыток, удерживаемый рынком, как процент от рыночной капитализации. Это дает представление о психологическом состоянии рынка, учитывая величину нереализованной прибыли или убытка.

Основываясь на приведенной выше метрике «Процент предложения в прибыли», NUPL предлагает более глубокое понимание величины прибыльности, которая движет эмоциональными настроениями инвесторов — от оптимизма до эйфории и страха.

💡 NUPL подразделяется на четыре уровня риска:

• Очень высокий риск: NUPL превышает 0,59, что превышает одно стандартное отклонение от 4-летнего среднего значения. Эта фаза, отмеченная экстремальной нереализованной прибылью, отражает рыночную эйфорию и повышенные риски коррекции.

• Высокий риск: NUPL находится в диапазоне от 0,35 до 0,59, что указывает на то, что рынок получает прибыль, но еще не достиг эйфорического уровня.

• Низкий риск: NUPL колеблется от 0,12 до 0,35, что предполагает умеренную прибыльность, обычно наблюдаемую на стабильных или ранних этапах восстановления.

• Очень низкий риск: NUPL падает ниже 0,12, что совпадает с фазами капитуляции рынка и обнаружения дна на медвежьих рынках.

Когда цена превысила $88 000, NUPL также вошел в зону Very High Risk, сигнализируя о том, что рынок теперь удерживает экстремальную величину нереализованной прибыли. Этот повышенный уровень предполагает, что существует больший риск того, что инвесторы начнут наращивать свое давление на стороне продажи, извлекая выгоду из более высоких цен и силы нового спроса.

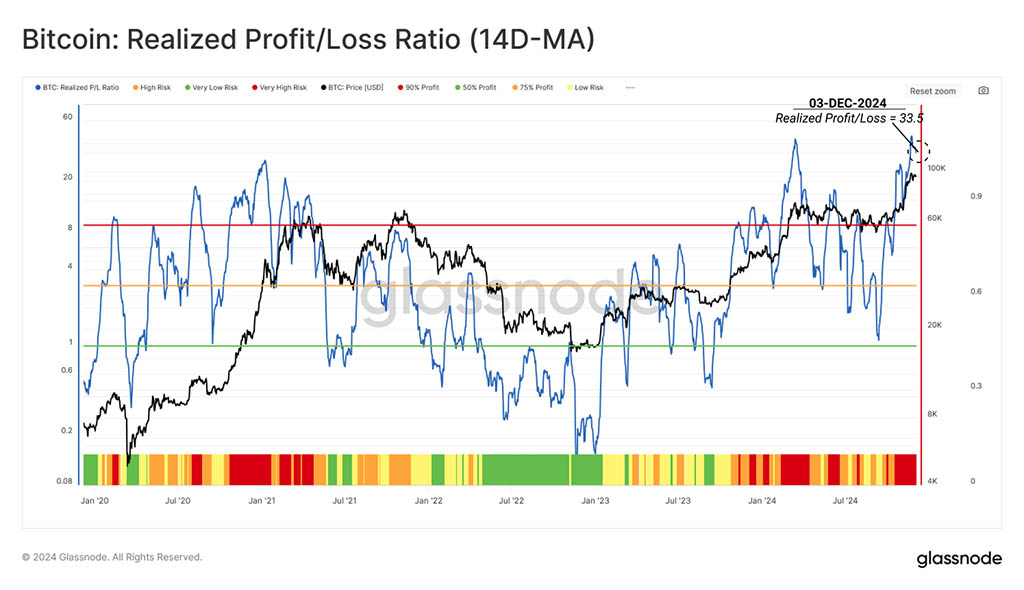

3. Оценка моделей расходов инвесторов

Учитывая высокий уровень нереализованной прибыли в системе, теперь мы можем обратиться к коэффициенту реализованной прибыли и убытков (RPLR), чтобы оценить, как инвесторы скорректировали свои модели расходов, когда Bitcoin приблизился к отметке в $100 000.

RPLR отслеживает соотношение событий получения прибыли и убытков, происходящих ончейн. Таким образом, он дает представление о поведенческих изменениях инвесторов. Ежедневный шум можно отфильтровать, применив 14-дневную скользящую среднюю (14D-MA), что обеспечивает более четкое представление о макротрендах.

💡 Структура RPLR классифицирует рыночный риск на четыре уровня:

• Очень высокий риск: RPLR превышает 9, что свидетельствует о том, что более 90% монет, перемещаемых ончейн, тратятся с целью получения прибыли — распространенный признак истощения спроса.

• Высокий риск: RPLR колеблется от 3 до 9, где 75% -90% монет тратятся в прибыль, что часто наблюдается около пиков рынка.

• Низкий риск: RPLR падает ниже 3, что указывает на переходную фазу с балансом прибылей и убытков (1 < RPLR < 3).

• Очень низкий риск: RPLR падает ниже 1, преобладают монеты, движущиеся с убытком, что обычно наблюдается во время рыночных капитуляций.

Метрика RPLR также вошла в зону очень высокого риска, что подчеркивает, что интенсивность активности по фиксации прибыли в ходе этого ралли ценообразования значительна и, вероятно, создаст избыточное предложение, через которое будет проходить рынок.

Охлаждение

Хотя все три этих показателя находятся в зоне очень высокого риска, важно отметить, что эти условия типичны для взрывных ралли во время ценообразования.

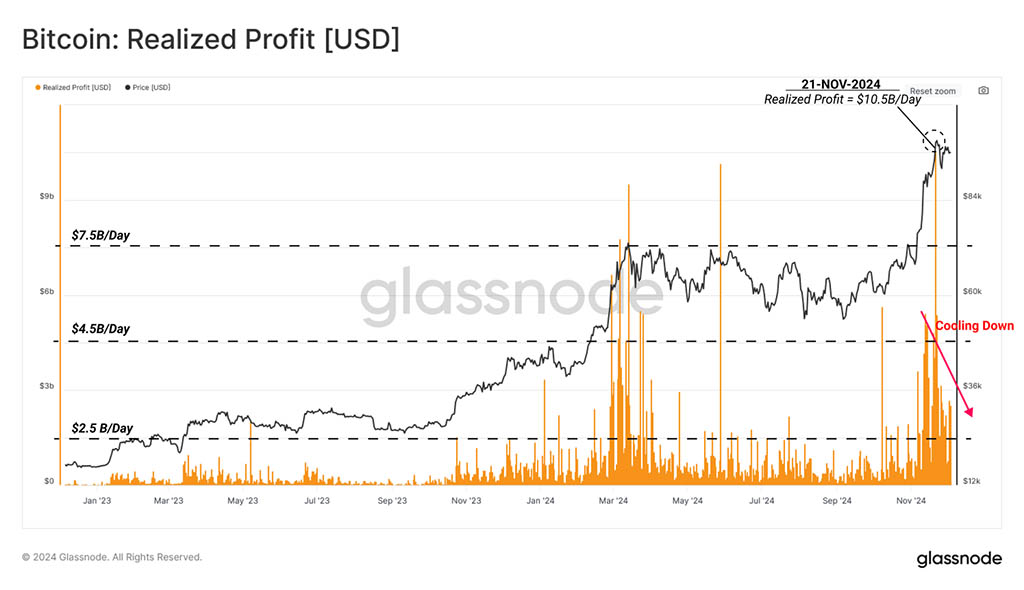

Теперь мы можем подтвердить эту оценку, посмотрев на скорость, с которой эти показатели остыли за последнюю неделю. В частности, мы сосредоточимся на реализованной прибыли и ставках фьючерсного финансирования как ключевых показателях давления со стороны продавцов и чрезмерного спроса с использованием заемных средств соответственно.

Реализованная прибыль, которая отслеживает доход в долларах США от перемещенных монет, достигла пика в $10,5 миллиардов ежедневно на подъёме до $100 000. С тех пор она снизилась примерно до $2,5 миллиардов в день, что составляет падение на 76%. Это резкое снижение указывает на заметное охлаждение, предполагая, что получение прибыли могло быть скорее импульсивным, чем устойчивым.

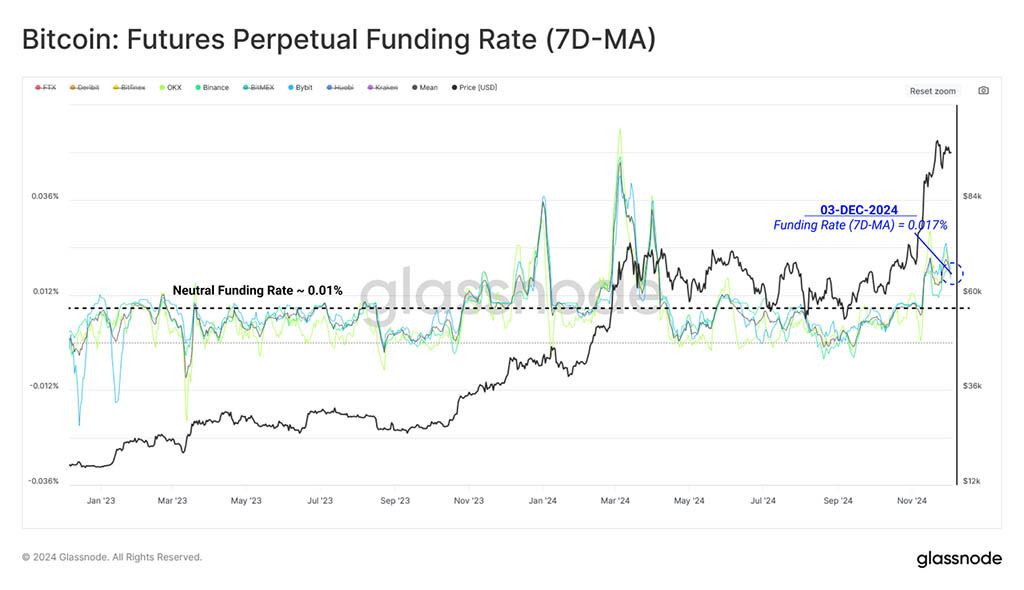

Рынки бессрочных фьючерсов также дают схожую картину: ставки финансирования начинают стабилизироваться по мере стабилизации спекулятивного спроса.

Ставки финансирования измеряют процентную стоимость удержания открытого бессрочного фьючерсного контракта, где в этом случае трейдеры с длинной позицией должны платить трейдерам с короткой. Стоимость финансирования резко возросла во время ралли, но не до такой же величины, как в марте этого года.

Если ставки финансирования начнут снижаться, это будет означать, что чрезмерное долгосрочное кредитное плечо начинает исчезать с рынка, тогда как повторное ускорение может означать, что к длинной стороне добавляется дополнительный риск.

Резюме и заключение

Недавний рост BTC до нового исторического максимума в $99,400 ознаменовал поворотный момент в этом цикле, переместив рынок в ценовое открытие. Прорыв из давнего ценового диапазона $54 000 — $74 000 переместил значительный объем предложения в нереализованную прибыль, а также спровоцировал несколько высоких индикаторов, которые мы используем для отслеживания краткосрочных рисков перегрева.

В то же время несколько индикаторов начинают остывать, например, быстрое снижение объемов реализованной прибыли и замедление ставок финансирования бессрочных фьючерсов. Это говорит о чистом замедлении чрезмерного спекулятивного интереса, а также о чистом снижении активности спотовых продаж. Рынок BTC пытается заново найти равновесие, при этом уровень $88 000 находится в основании текущего кластера плотности предложения.

Читайте также: