Конкурентоспособность майнингового ландшафта и убежденность майнинговых компаний в сети Bitcoin продолжают расти, а хэшрейт стремительно движется к новым ATH. Однако инвесторы остаются неубежденными в краткосрочной перспективе, а объемы ончейн, связанные с биржами, начинают истощаться.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Скорость хеширования по-прежнему не дотягивает до ATH, в то время как продолжающиеся инвестиции майнеров демонстрируют огромную уверенность в сети Bitcoin, несмотря на снижение доходов.

- Взаимодействие инвесторов с биржами идет на спад, а сокращение объемов по всем направлениям свидетельствует об уменьшении интереса к инвестициям и торговле.

- Отток средств наблюдается как в Bitcoin-ETF, так и в Ethereum-ETF, однако интерес инвесторов к Bitcoin- ETF остается значительно большим по масштабу и величине.

Майнеры

Майнеры остаются основными участниками сети Bitcoin и выступают в качестве единственного источника производства новых монет. Майнеры предоставляют вычислительную мощность, используемую для обнаружения следующего действительного блока, а сеть автономно вознаграждает их новыми выпущенными монетами и транзакционными сборами.

Это делает майнинг исключительно сложной отраслью, поскольку здесь нет контроля ни над входной стоимостью энергии, ни над выходной стоимостью BTC.

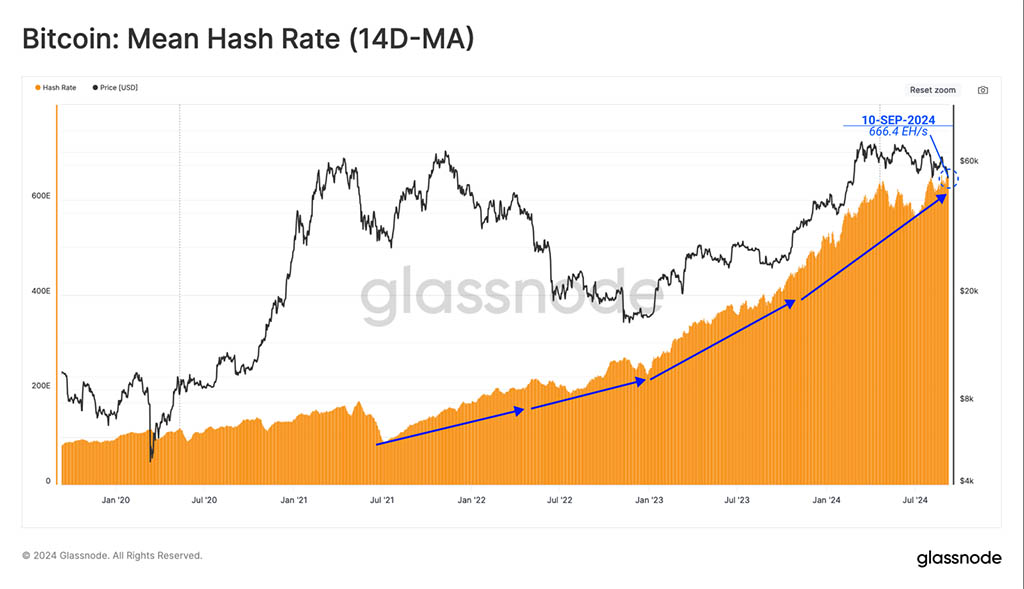

Несмотря на нестабильную и неопределенную рыночную ситуацию, майнеры BTC продолжают устанавливать новое оборудование ASIC, увеличивая общую скорость хэширования (14D-MA) до 666,4 EH/s, что всего на 1% меньше ATH.

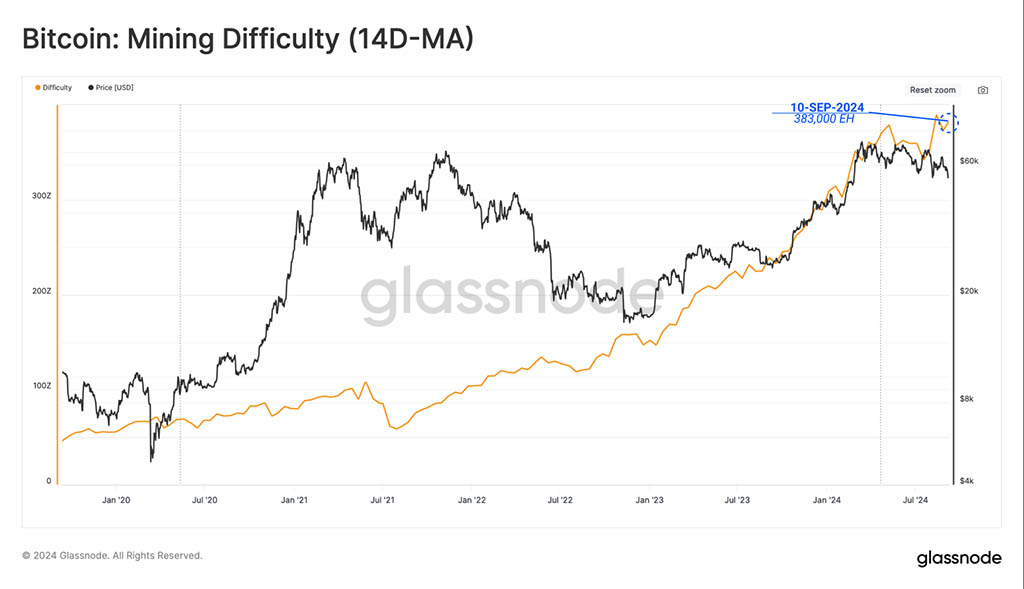

По мере увеличения скорости хэширования увеличивается и целевая сложность для успешного майнинга действительного блока. Протокол Bitcoin автоматически регулирует сложность, чтобы учесть рост и падение скорости хэширования в сети.

В настоящее время среднее необходимое количество хешей для майнинга блока составляет 338 тыс. EH. Это вторая по величине сложность за всю историю Bitcoin, что подчеркивает постоянно растущую конкурентоспособность майнинговой отрасли.

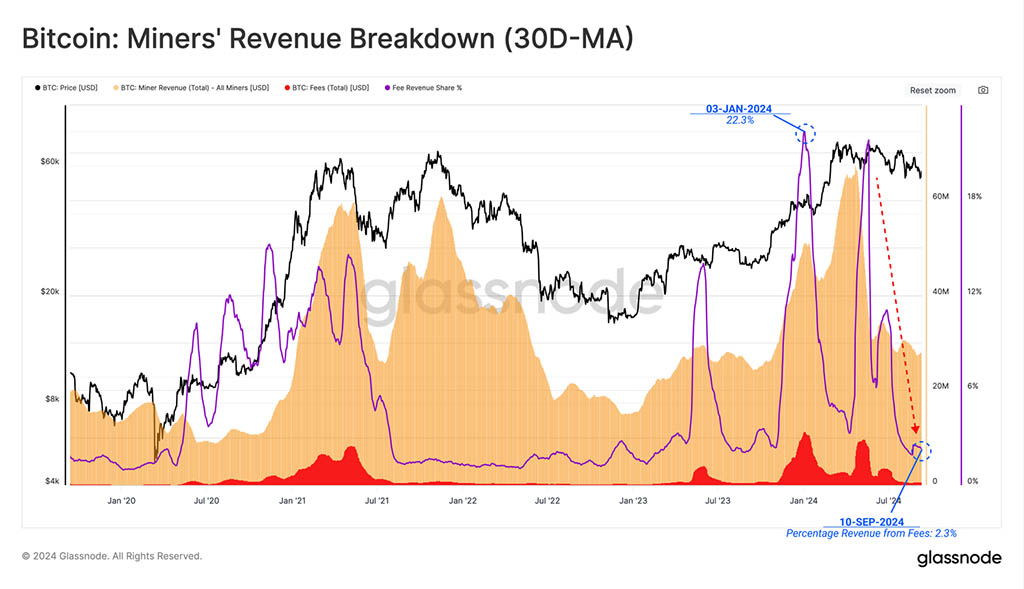

Тем не менее, можно заметить значительное снижение доходов майнеров, поскольку рыночная цена достигла пика в новом ATH в марте. Значительную часть этого снижения доходов можно отнести к снижению давления комиссий. Это обусловлено снижением спроса на денежные переводы и снижением комиссий, генерируемых транзакциями, связанными с рунами и ординалами.

Доход майнеров, связанный с субсидией на блок, остается относительно высоким из-за спотовых цен, превышающих $55 000, однако он все еще примерно на 22% ниже предыдущего максимума.

➤ Доход от субсидирования блока: $824 миллиона

➤ Доход от транзакционных комиссий: $20 миллионов

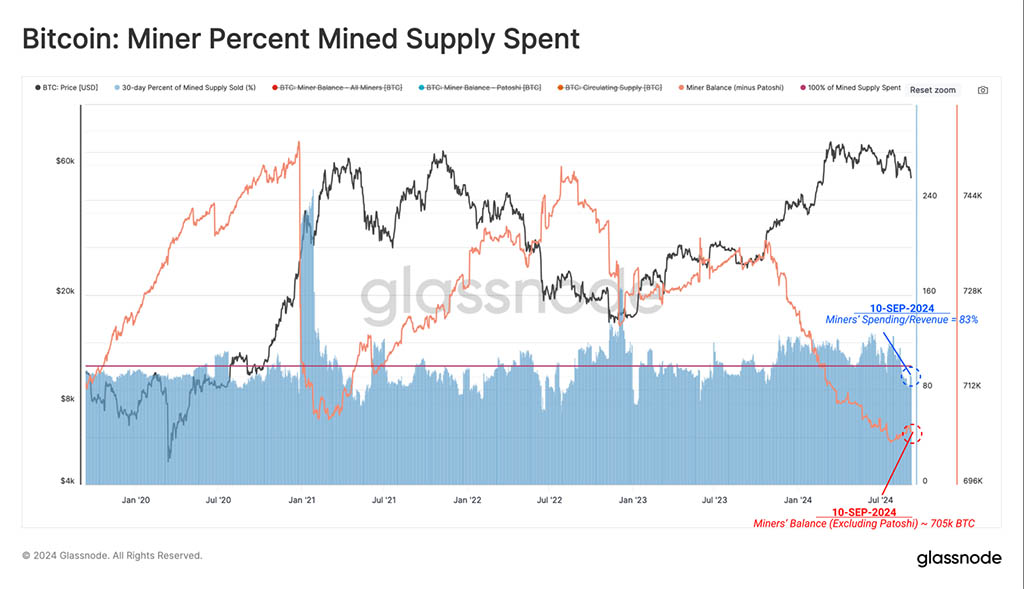

По мере снижения доходов мы можем сделать вывод, что может начать развиваться некоторая степень стресса доходов. Мы можем оценить процент добытого предложения, потраченного майнерами в течение 30-дневного окна, чтобы измерить, так ли это.

Из-за конкурентной и капиталоемкой природы майнинговой промышленности майнерам исторически приходилось распределять большую часть добытых монет, чтобы покрыть затраты на деятельность. Интересно, что майнеры перешли от чистого распределения по добытому предложению к сохранению части добытого предложения в своих казначейских резервах.

Это подчеркивает интересную тенденцию, поскольку майнеры, как правило, процикличны, продавая во время спадов и оставаясь ходлерами во время восходящих трендов. Рост хэшрейта и сложности представляет собой все более высокую себестоимость производства BTC, что может негативно повлиять на прибыльность майнеров в ближайшем будущем.

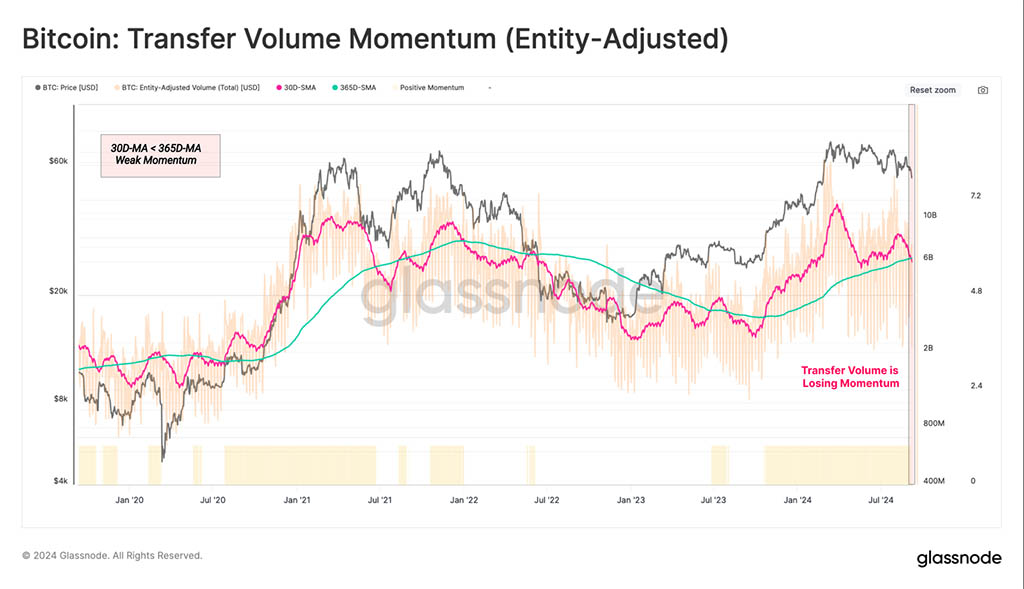

Замедление процесса принятия

Величина объема, рассчитанного ончейн, также может дать представление о степени принятия и здоровья сети. При фильтрации по скорректированному по субъектам объему сеть в настоящее время обрабатывает и рассчитывает около $6,2 миллиардов объема транзакций в день.

Однако объем расчетов начинает падать к своему годовому среднему значению, что указывает на заметное охлаждение в использовании сети и пропускной способности. В целом, это чистое негативное наблюдение.

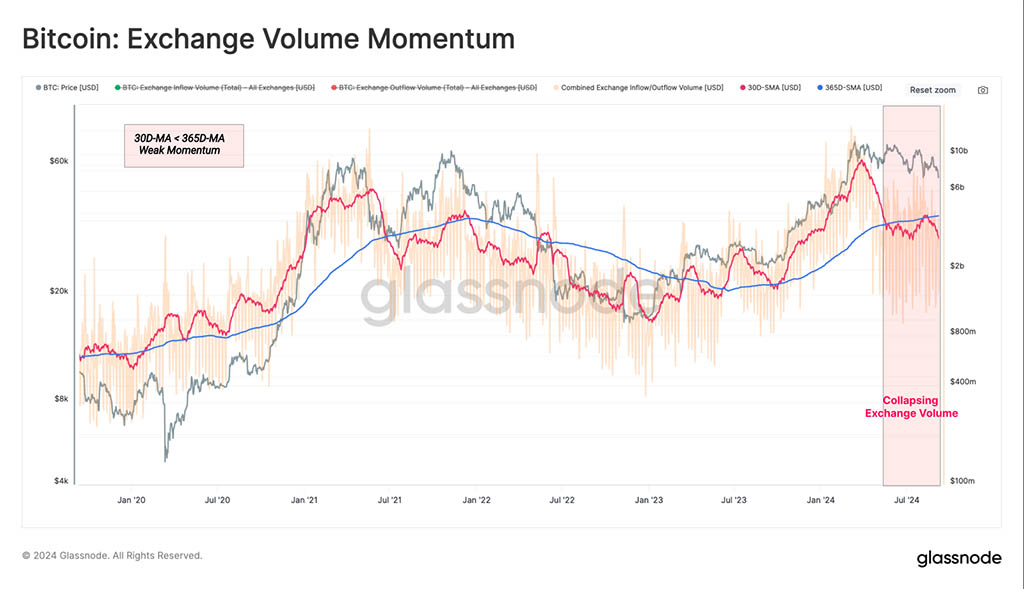

Снижение торгового аппетита

В постоянно меняющемся рыночном ландшафте централизованные биржи остаются центральным местом для спекулятивной активности и ценообразования. Поэтому мы можем оценить объемы ончейн, агрегированные по этим площадкам, как показатель активности инвесторов и аппетита к спекуляциям.

Проведя аналогичный 30-дневный/365-дневный кросс-момент для притоков и оттоков, связанных с обменом, мы видим, что среднемесячный объем упал значительно ниже годового. Это подчеркивает снижение спроса инвесторов и сокращение торговли спекулянтами в текущем ценовом диапазоне.

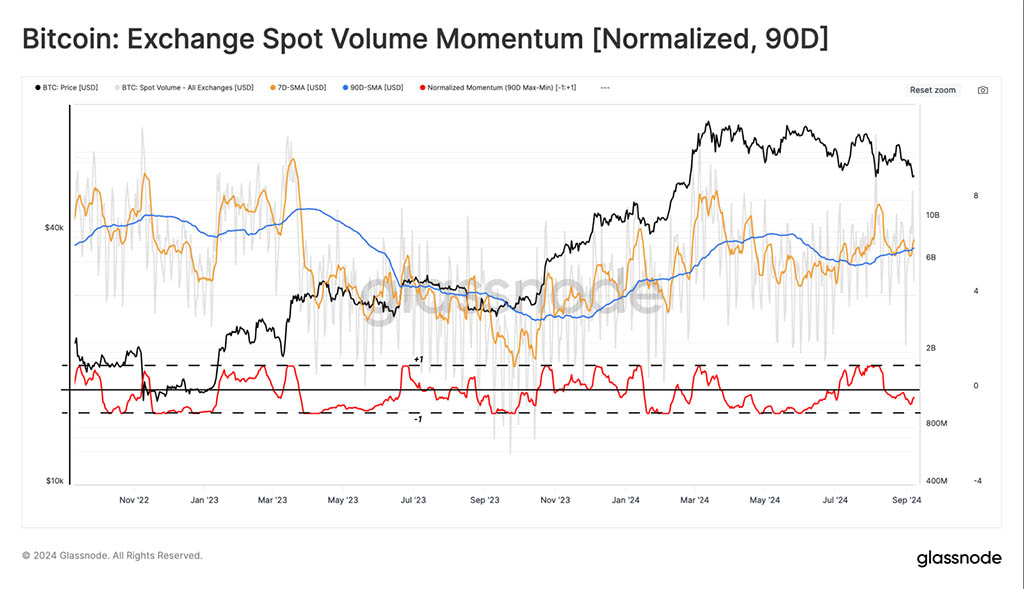

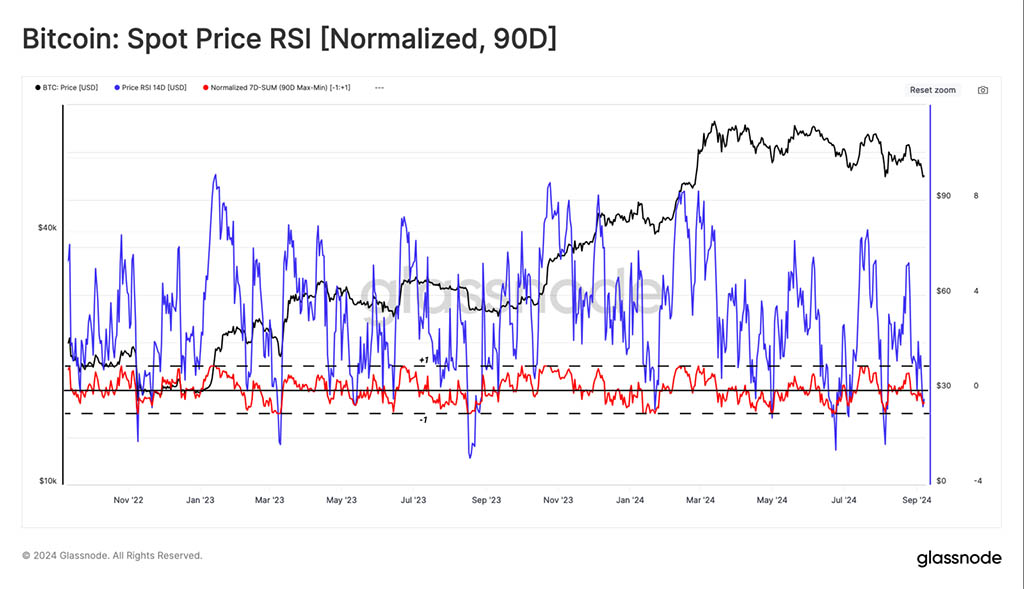

Далее мы рассмотрим объемы спотовой торговли на биржевых площадках. Здесь мы применяем скаляр MinMax 90d, который нормализует набор значений в диапазоне от 1 до -1 относительно максимального и минимального значений выбранного периода.

Из этого можно сделать аналогичное наблюдение, при этом импульс спотового объема продолжает снижаться. Это добавляет больше веса идее о том, что за последний квартал наблюдалось заметное снижение торговой активности.

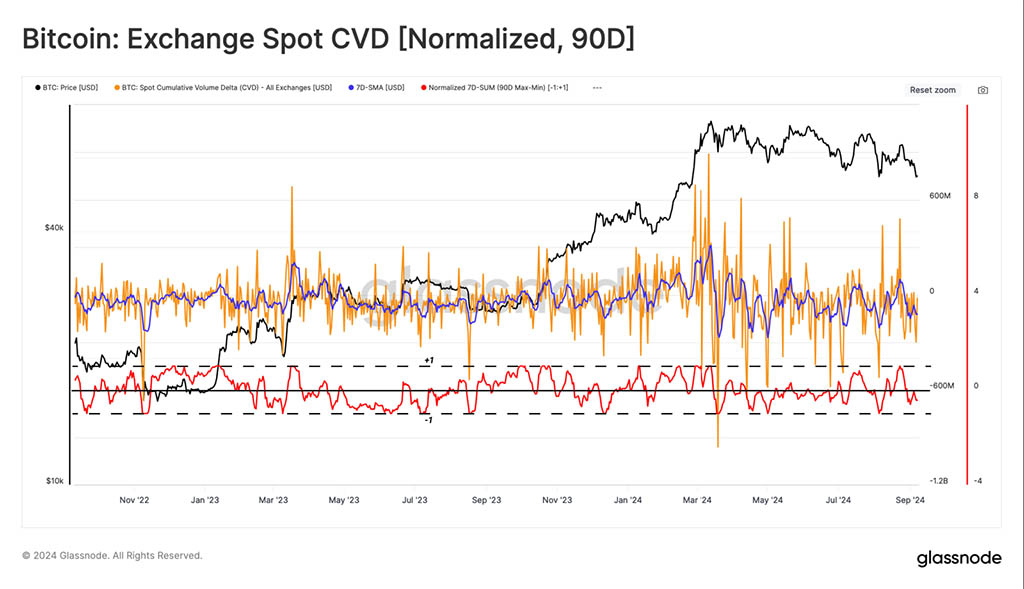

Метрика CVD может оценить текущий чистый баланс между давлением покупки и продажи на спотовых рынках. Используя ту же методологию, мы отмечаем, что давление продажи инвесторов росло в течение последних 90 дней, способствуя нисходящему наклону ценового движения.

Наконец, мы можем оценить импульс ценового движения для цены Bitcoin (BTC). Здесь можно увидеть некоторую степень нерешительности, с положительными и отрицательными точками данных, полученными в течение августа. Это резко контрастирует с двумя ранее выделенными индикаторами, оба из которых были решительно отрицательными в течение того же периода.

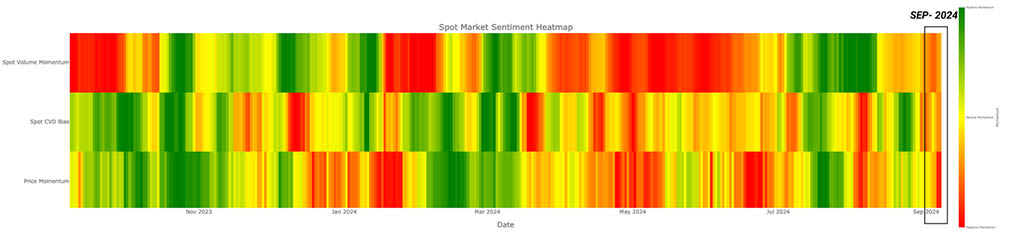

Объединяя преобразования MinMax для Volume, CVD и Price Action соответственно, мы можем создать Sentiment Heatmap относительно значений признаков между 1 и -1. Мы можем рассмотреть это в следующей структуре:

- Значения 1 предполагают высокий риск

- Значения 0 предполагают умеренный риск

- Значения -1 предполагают низкий риск

Все три индикатора указывают на то, что рынок входит в зону низкого риска относительно последних 90 дней точек данных. Такое слияние обсуждаемых спотовых индикаторов может быть переведено в уменьшающийся (Spot Volume Momentum) объем продаж (CVD < 0), в то время как ценовое движение медленно падает. Такая структура может быть восприимчива к внешним силам и потенциально может прорваться с любой стороны, если приливы изменятся.

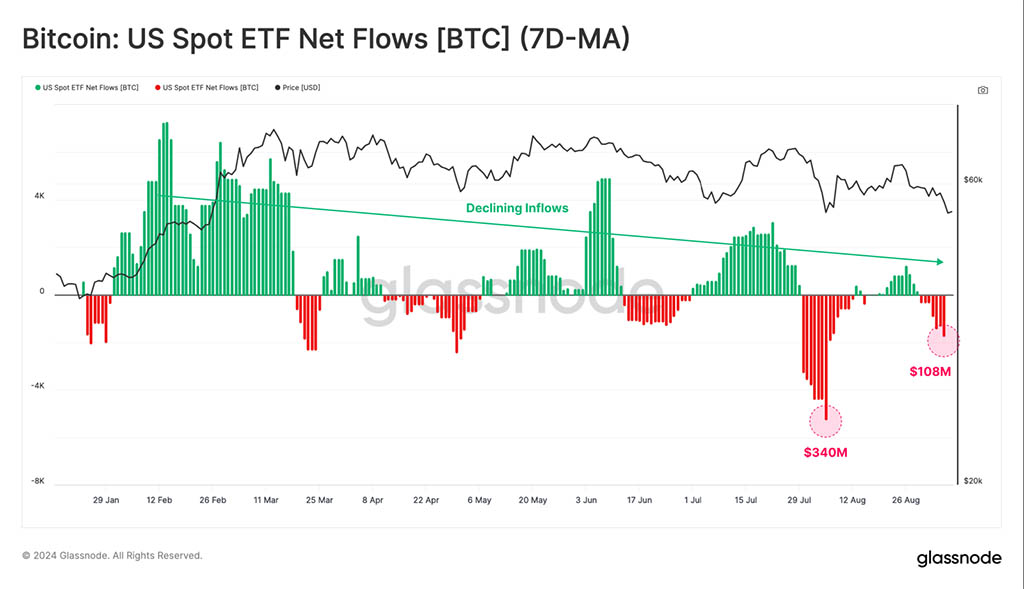

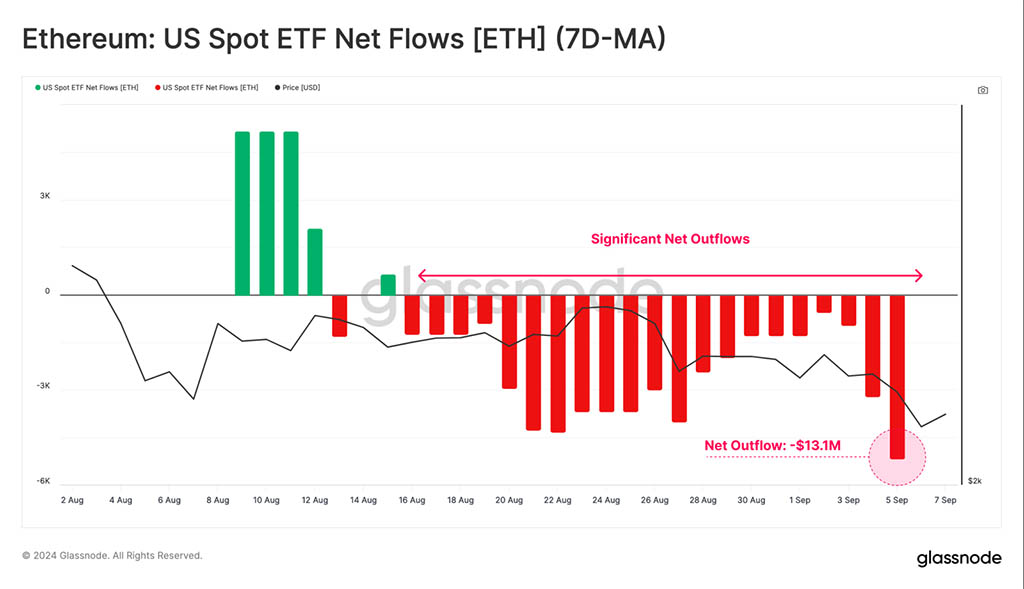

ETF-фонды

Ethereum-ETF в США последовали за запуском Bitcoin-ETF. Эти два события знаменуют собой «Переход Рубикона» для экосистемы цифровых активов, предоставляя традиционным рынкам США доступную точку для воздействия на две ведущие криптовалюты.

Начав с Bitcoin-ETF, мы видим, что чистые потоки капитала в долларах США замедлились с августа 2024 года и теперь сообщают об оттоке в размере $107 миллионов в неделю.

Спрос на более поздние Ethereum-ETH был относительно вялым, испытывая чистый отрицательный отток. Это обусловлено в первую очередь погашениями из продукта Grayscale ETHE, которые не были уравновешены достаточным притоком спроса по другим инструментам.

В совокупности Ethereum-ETF испытали общий отток в размере $13,1 миллионов. Это подчеркивает разницу в величине спроса между BTC и ETH, по крайней мере в контексте текущих рыночных условий.

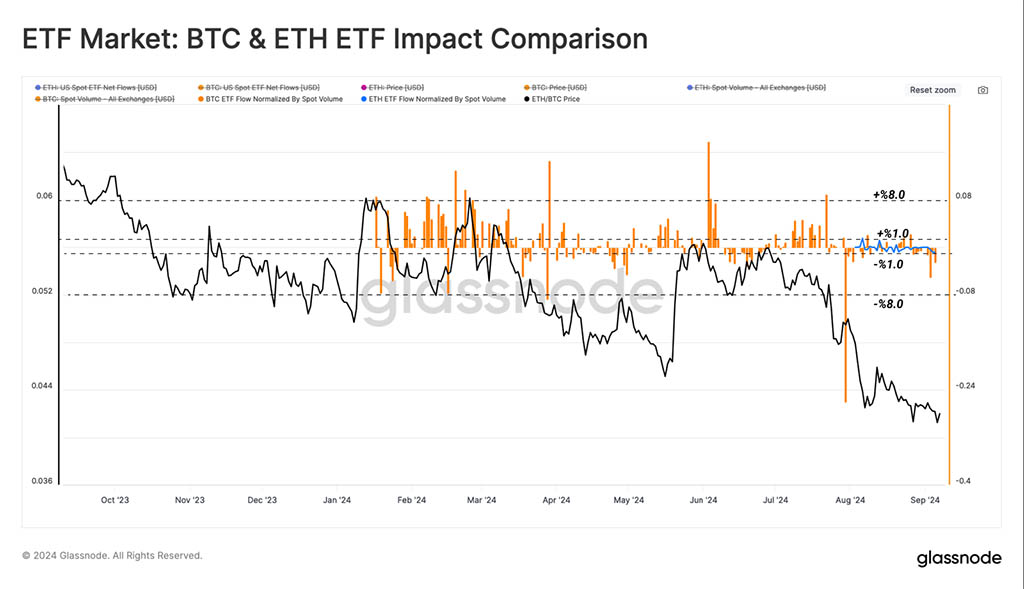

Чтобы приблизительно оценить влияние ETF на рынки Bitcoin и Ethereum, мы нормализовали смещение в объеме чистого потока ETF по соответствующим объемам спотовых сделок. Это соотношение позволяет нам напрямую сравнивать относительный вес ETF на каждом рынке.

Как показано на диаграмме ниже, относительное влияние ETF на рынок Ethereum эквивалентно диапазону ±1% спотового объема по сравнению с ±8% для Bitcoin. Это говорит о том, что, несмотря на нормализацию, аппетит к Bitcoin-ETF остается на порядок больше, чем к его аналогу Ethereum.

Резюме и заключение

Майнеры продолжают демонстрировать огромную уверенность в сети Bitcoin, а хэшрейт едва не дотягивает до ATH, несмотря на падение доходов. Однако, поскольку майнеры, как правило, процикличны, продавая во время спадов и оставаясь ходлерами во время восходящих трендов, можно ожидать определенного давления со стороны продавцов в случае дальнейших спадов.

Наряду с этим взаимодействие инвесторов с биржами продолжает падать, объемы сокращаются по всем направлениям, что говорит об уменьшении аппетита к инвесторам и торговле. Это также очевидно в институциональном ландшафте, поскольку ETF Bitcoin и Ethereum демонстрируют чистый отток.

Читайте также: