Продолжаются сложные рыночные условия для цифровых активов, при этом краткосрочные держатели BTC оказываются под растущим финансовым давлением. Под поверхностью, кажется, продолжается сдвиг в сторону накопления долгосрочных держателей, при этом богатство теперь возвращается к инвесторам, нечувствительным к цене.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Приток нового спроса продолжает снижаться, о чем свидетельствует резкое сокращение объемов прибылей и убытков, поглощаемых рынком.

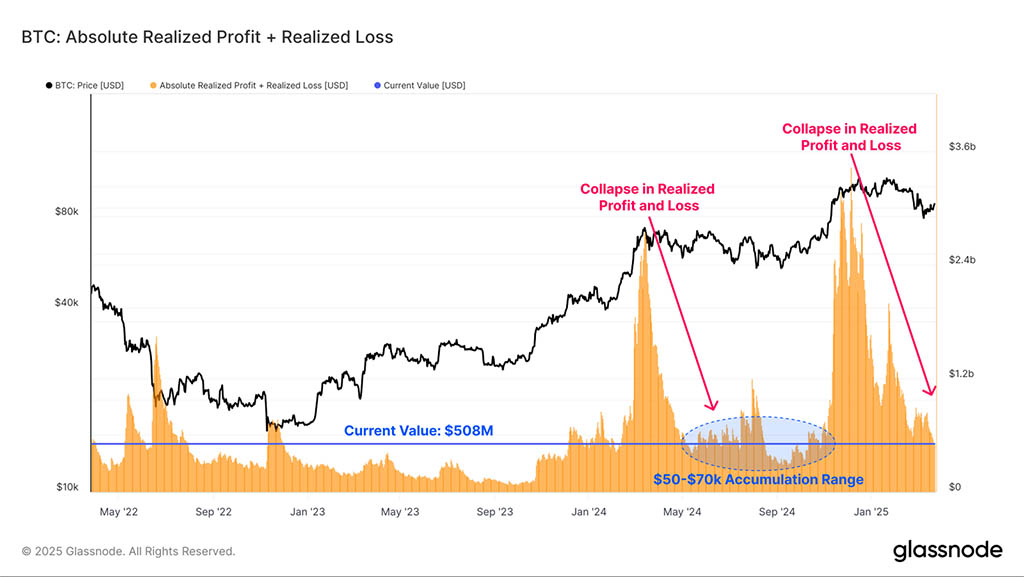

- Величина прибыли и убытка, зафиксированная инвесторами, сейчас аналогична более поздним стадиям диапазона накопления 2024 года, когда цены колебались в диапазоне от $50 000 до $70 000.

- Количество убыточных монет краткосрочных держателей достигло самого большого значения с 2018 года, что говорит о том, что большинство новых инвесторов сейчас находятся под водой в своих позициях. Тем не менее, долларовая стоимость убытков, удерживаемых по этим монетам, остается на уровне предыдущих бычьих рыночных условий.

- Предложение долгосрочных держателей снова начинает расти, что подчеркивает предпочтение инвесторов к удерживанию и накоплению.

Спрос ослабевает

Давление со стороны спроса в настоящее время остается относительно слабым, в то время, как цена BTC продолжает колебаться в пределах недавно установленного торгового диапазона, сосредоточенного вокруг $85 000. Один из способов количественной оценки спроса — это оценка объема реализованной прибыли и убытков, зафиксированных инвесторами, что дает важную информацию о силах со стороны продажи, действующих на спотовых рынках.

Мы можем исследовать это явление с помощью двух ключевых концепций:

- Приток капитала: свежий капитал, поступающий в сеть, когда новый покупатель приобретает монету по цене, превышающей первоначальную стоимость продавца (таким образом фиксируя полученную прибыль).

- Уничтожение капитала: держатели, которые продали свои акции с убытком (реализованный убыток), а новый инвестор забирает монеты со скидкой от первоначальной цены покупки.

В конечном итоге этот показатель описывает премию или скидку, с которой продавец был готов совершить сделку, и рыночную цену, которую покупатель на другой стороне сделки был готов принять.

В настоящее время совокупные реализованные объемы прибыли и убытков значительно сократились с момента достижения ATH в $109 000, упав с $3,4 миллиардов до $508 миллионов (-85%). Этот показатель сейчас демонстрирует значение, аналогичное, наблюдавшемуся в зоне накопления 2024 года между $50 000 и $70 000, что свидетельствует об аналогичном профиле спроса.

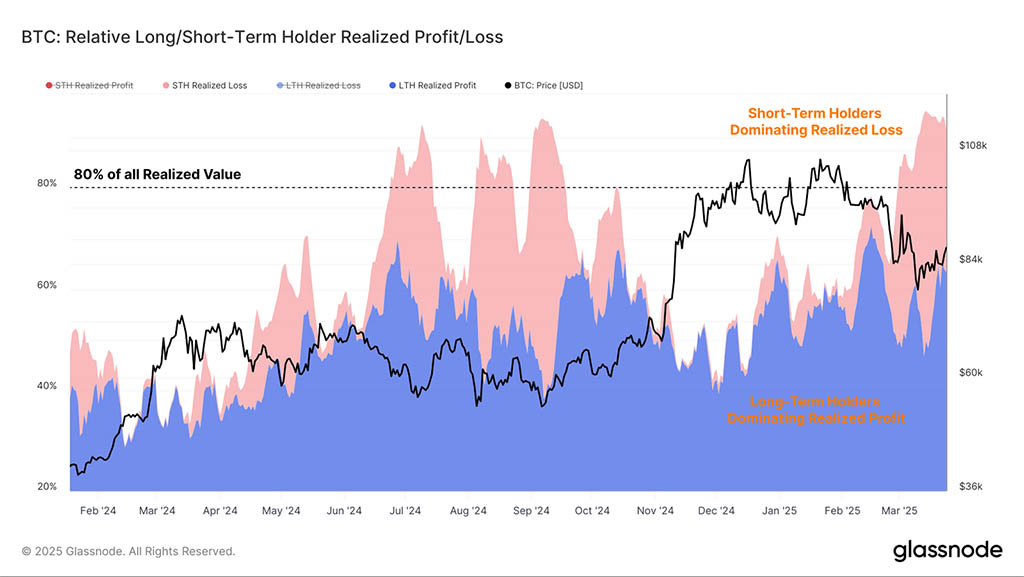

Мы также можем заметить дихотомию в поведении расходов, возникающую между когортами долгосрочных и краткосрочных держателей.

Примечательно, что все потери поступают от когорты краткосрочных держателей, которые представляют самых последних покупателей, и, следовательно, наиболее вероятно, что они купили по более высоким ценам. Непредсказуемые и нестабильные рыночные условия в последнее время, очевидно, стали сложной средой для навигации новых инвесторов.

Напротив, львиная доля прибыли приходится на когорту долгосрочных держателей, которые на протяжении длительного времени на рынке остаются в полностью прибыльной позиции.

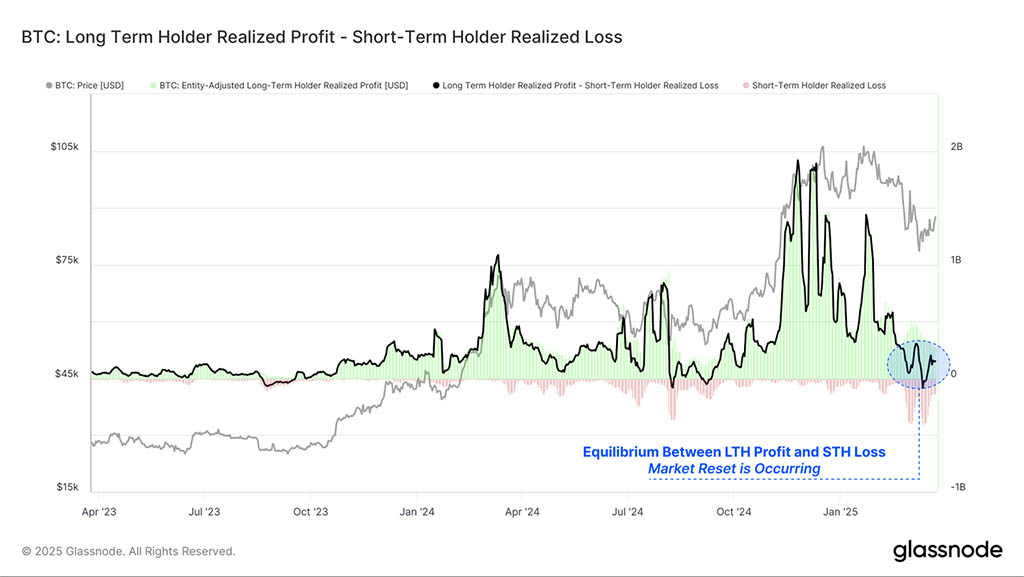

Устойчивые бычьи рынки обычно характеризуются постоянным и растущим притоком свежего капитала в сеть, при этом события притока капитала значительно превышают события его уничтожения.

При оценке разницы между получением прибыли долгосрочного держателя и реализацией убытков краткосрочного держателя мы видим, что этот показатель вернулся в нейтральную зону. Прибыль долгосрочного держателя теперь компенсируется эквивалентным объемом убытков краткосрочного держателя.

Это говорит об относительной стагнации притока нового капитала, ослаблении сил спроса и замедляющемся, но все еще значимом объеме фиксации прибыли, выступающем в качестве сопротивления.

Крупный рынок?

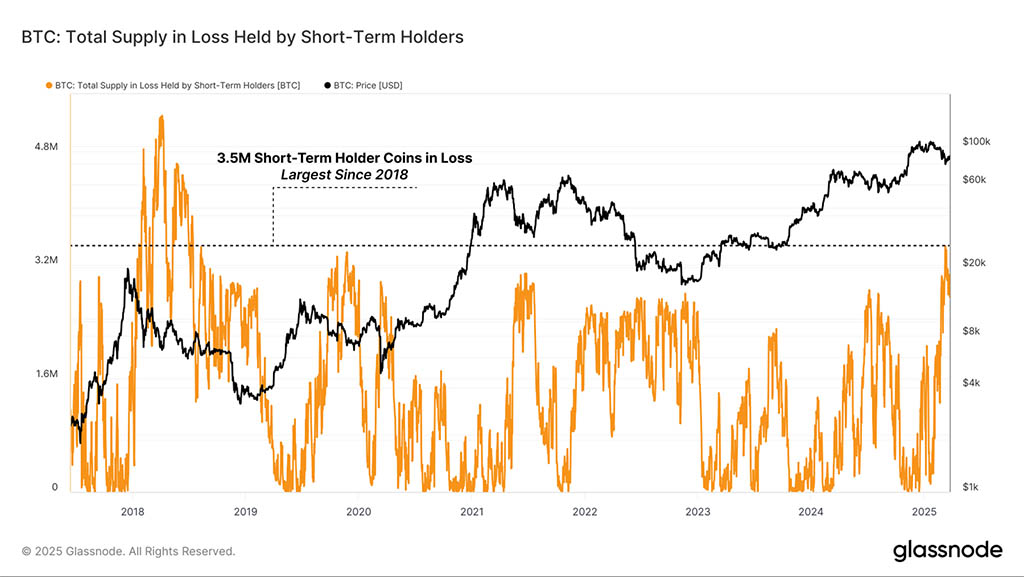

Когорта краткосрочных держателей отвечает за большинство событий с убытками на бычьем рынке. Обычно это происходит как во время локальных рыночных коррекций, так и во время распродажи на последнем дыхании, когда рынок переходит в затяжную медвежью структуру. Поэтому они становятся основной когортой для анализа при оценке серьезности и потенциальной глубины просадки рынка.

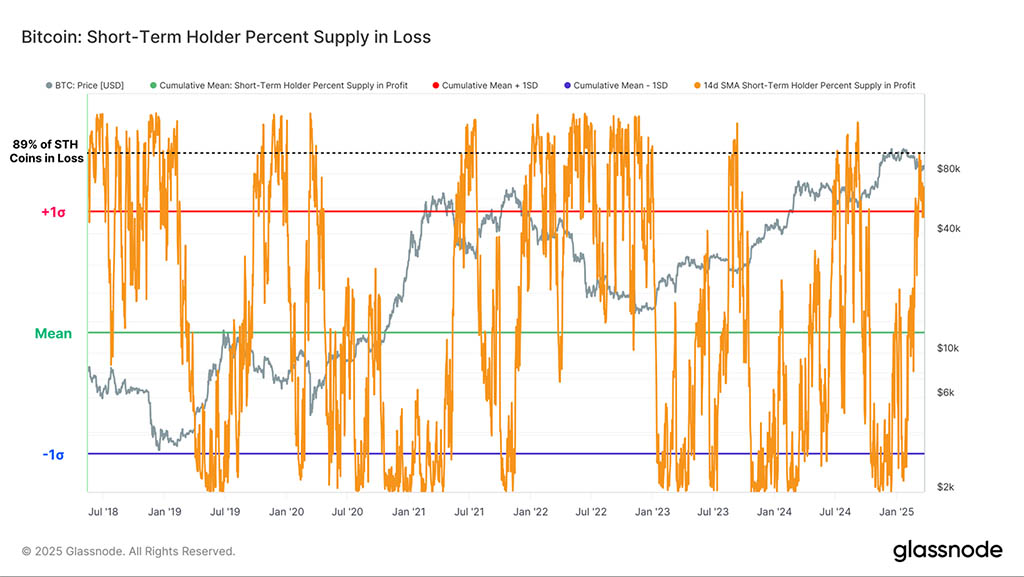

Недавняя нисходящая волатильность создала напряженные условия для новых инвесторов, при этом объем предложения краткосрочных держателей, удерживаемых в убытке, вырос до огромных 3,4 млн BTC. Это самый большой объем предложения STH в убытке с июля 2018 года.

С относительной точки зрения, процент предложения в метрике убытков превысил диапазон +1SD, при этом более 90% предложения краткосрочных держателей теперь находятся в подводной позиции.

Подобный уровень потерь краткосрочных держателей наблюдался только дважды за время нашего текущего бычьего рынка, а именно во время спада в августе 2023 года и в период спада в августе 2024 года.

Это подчеркивает серьезность давления, которое в настоящее время испытывают новые инвесторы, и увеличивает вероятность общерыночной капитуляции.

Другой способ оценить давление на краткосрочных держателей — оценить базисную стоимость каждого отдельного подмножества возрастной группы в пределах когорты. Мы можем рассматривать их как своего рода ленту уровней базисной стоимости от быстрого к медленному, предоставляя своего рода индикатор импульса:

- < 24 часа: $89 900.

- < 1 неделя: $87 600.

- < 1 млн: $87 400.

- < 3 млн: 94 600.

- < 6 млн: $93 000.

Ключевой вывод из этого понимания заключается в том, что большинство STH, которые держали позиции не менее 1 месяца, находятся под водой. Нереализованные убытки проникают во всю когорту краткосрочных держателей, создавая значительное финансовое давление и стресс для инвесторов.

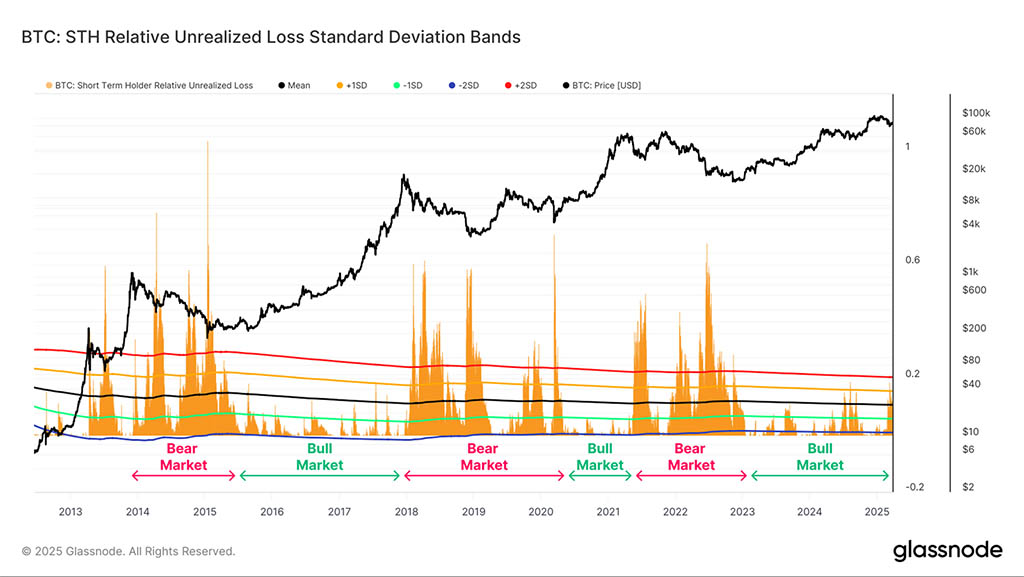

Нереализованный потенциал

В предыдущем разделе мы определили, что значительный объем монет краткосрочных держателей теперь удерживается в убытке. Чтобы дополнить этот анализ, мы также можем оценить совокупную долларовую стоимость нереализованных убытков (бумажных потерь), удерживаемых этими монетами.

Используя оба этих показателя, мы можем лучше понять масштаб финансового ущерба, понесенного недавними покупателями, и сравнить его по двум связанным измерениям.

С точки зрения метрики нереализованных убытков (бумажные убытки), краткосрочные держатели несут относительно высокие убытки, являясь одними из самых крупных в этом цикле. Однако величина бумажных убытков остается вблизи верхней границы значений, которые мы наблюдали во время большинства предыдущих бычьих рынков.

Это говорит о том, что хотя финансовый стресс, который испытывают инвесторы, является существенным, он пока не достиг уровня, который можно было бы считать неожиданным или нетипичным для восходящего тренда бычьего рынка.

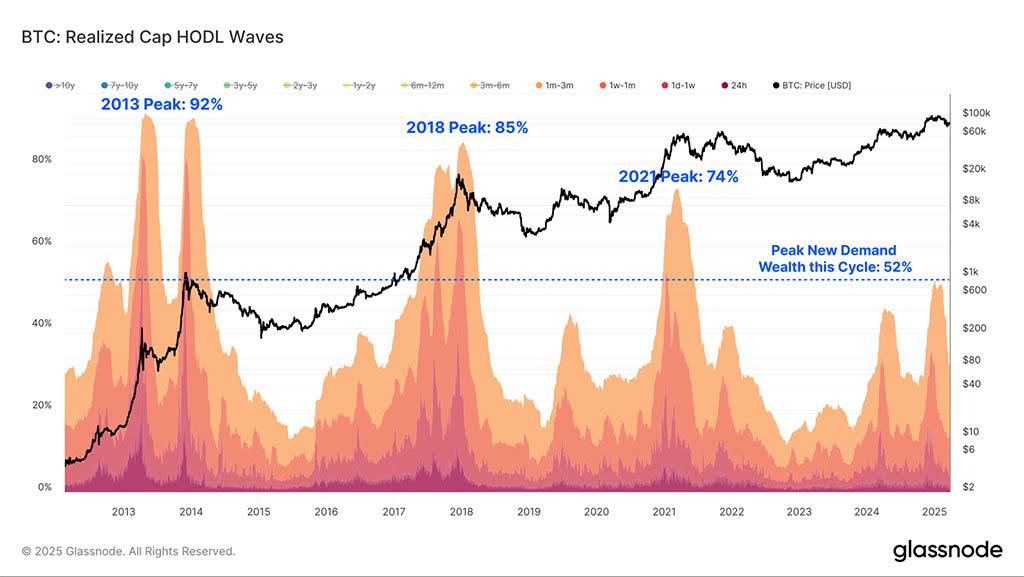

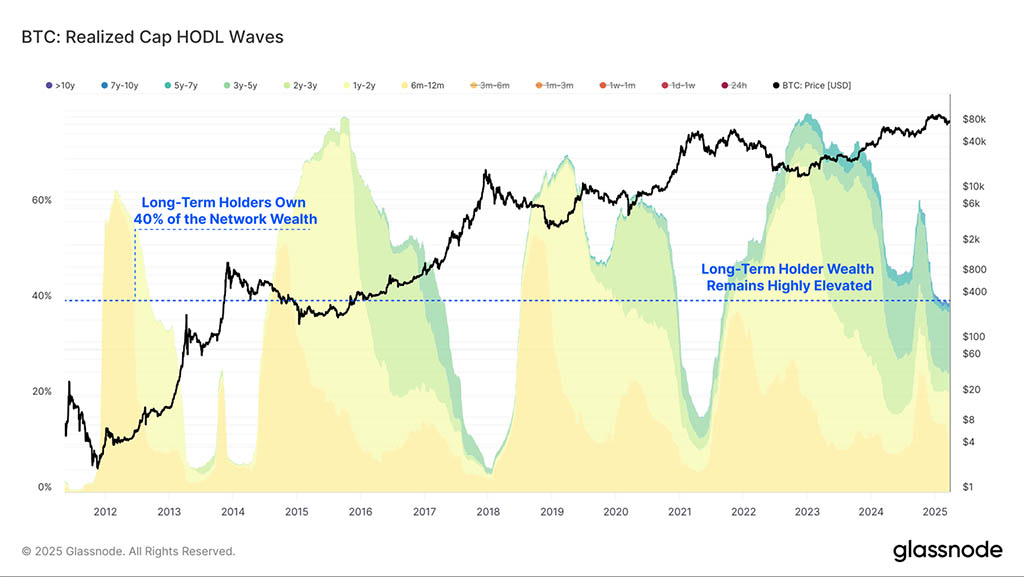

Исторически бычьи рынки достигали своего апогея после того, как большая часть сетевого богатства распределялась от долгосрочных инвесторов, к новым и все более чувствительным к цене спекулянтам. Эти спекулянты в конечном итоге удерживают большую часть предложения на основе повышенной стоимости, что делает их крайне чувствительными к нисходящему ценовому движению.

В настоящее время краткосрочные держатели владеют примерно 40% сетевого богатства после того, как в начале 2025 года этот показатель достиг пика в 50%. Этот пик остается заметно ниже, чем в предыдущих циклах, когда богатство, принадлежащее новым инвесторам, достигало около 70–90% вблизи пика цикла.

Этому есть несколько возможных объяснений:

- Цикл 2023-25 гг. до сих пор переживал более длительные периоды боковой консолидации. Это позволило провести прогрессивное перераспределение предложения, за которым последовала адаптация инвесторов к новым высотам цен.

- Bitcoin в 2025 году лучше понятен как розничным, так и институциональным инвесторам. В результате долгосрочные держатели могут с большей вероятностью удерживать большую часть своего предложения в течение более длительного периода времени, выработав более сильную убежденность.

- Присутствие более крупных институциональных инвесторов и ETF могут иметь более длительные временные горизонты и предпочтения по распределению. Таким образом, большая часть предложения может удерживаться в течение длительных периодов времени.

Вероятно, на эту динамику влияет множество факторов, и она подчеркивает эволюцию тезиса инвестирования в Bitcoin как среди новых, так и среди существующих держателей BTC.

Формирование долгосрочных держателей

Периоды, когда цена BTC значительно растет, часто сопровождаются ростом интенсивности давления со стороны продажи, поскольку инвесторы фиксируют прибыль. Исторически долгосрочные держатели были основной группой, извлекающей выгоду из более высоких цен во время бычьих рынков.

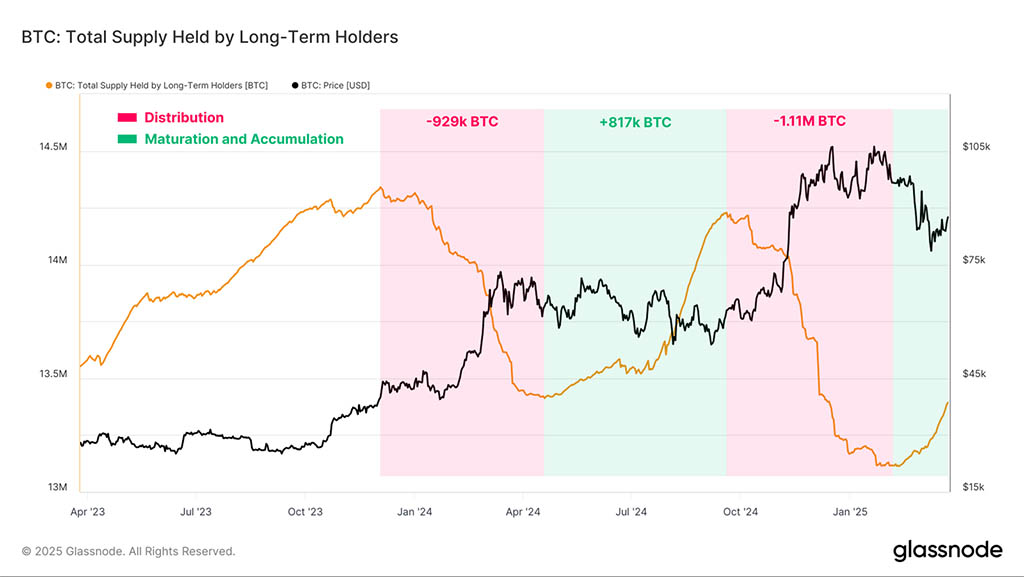

Уникальная рыночная динамика развивается в рамках преобладающего цикла, с колебательными волнами распределения LTH, за которыми следуют периоды накопления, создавая более контролируемую и стабильную рыночную среду. До сих пор наблюдались две основные волны распределения и накопления:

- Волна распределения 1: распределено LTH -929 тыс. BTC

- Волна накопления 1: LTH накопили +817 тыс. BTC

- Волна распределения 2: распределено LTH -1,11 млн BTC

- Накопительная волна 2: на данный момент +278 тыс. BTC

В течение двух волн распределения было поглощено более 2 млн BTC в давлении на стороне продажи. В целом, этот объем на стороне продажи был достаточен для завершения предыдущих бычьих рынков, однако периоды последующего повторного накопления до сих пор компенсировали большую часть распределения.

Этот баланс между периодами распределения и накопления может быть ключевым фактором, обусловливающим упорядоченную ценовую структуру, которую мы наблюдаем, когда скачки цен создают интенсивное распределение и фиксацию прибыли, но за ними следует боковое ценовое движение, поскольку инвесторы повторно аккумулируют предложение.

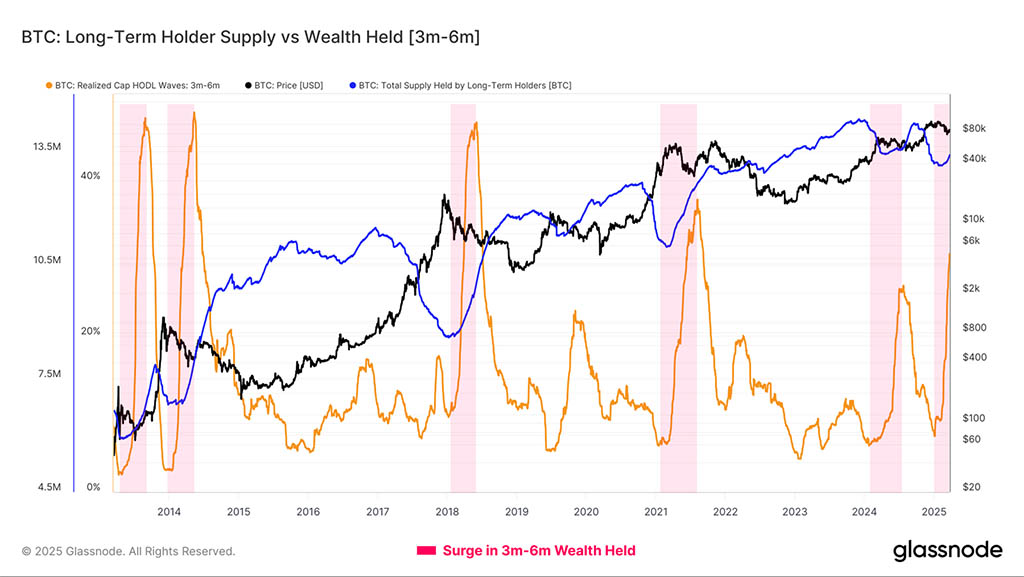

Дополнительные доказательства в поддержку второй волны накопления, которая уже идет, можно найти в богатстве, которое удерживается монетами возрастом 3–6 месяцев. Это очень специфическая когорта, поскольку она находится на границе перехода между когортами краткосрочных и долгосрочных держателей. Она охватывает пул предложения, который, скорее всего, перейдет в статус LTH в течение следующих недель и месяцев.

В настоящее время в возрастной группе от 3 до 6 месяцев наблюдается значительный рост общего объема накопленного богатства, что говорит о том, что монеты, приобретенные, когда рынок впервые торговался по цене до $100 000, начинают переходить в эту категорию.

Эта группа представляет собой основных покупателей, которые еще не капитулировали в рыночных условиях, что подчеркивает степень уверенности и терпения инвесторов. Такое поведение можно рассматривать как предвестник роста предложения долгосрочных держателей, при условии, что группа продолжит ходл.

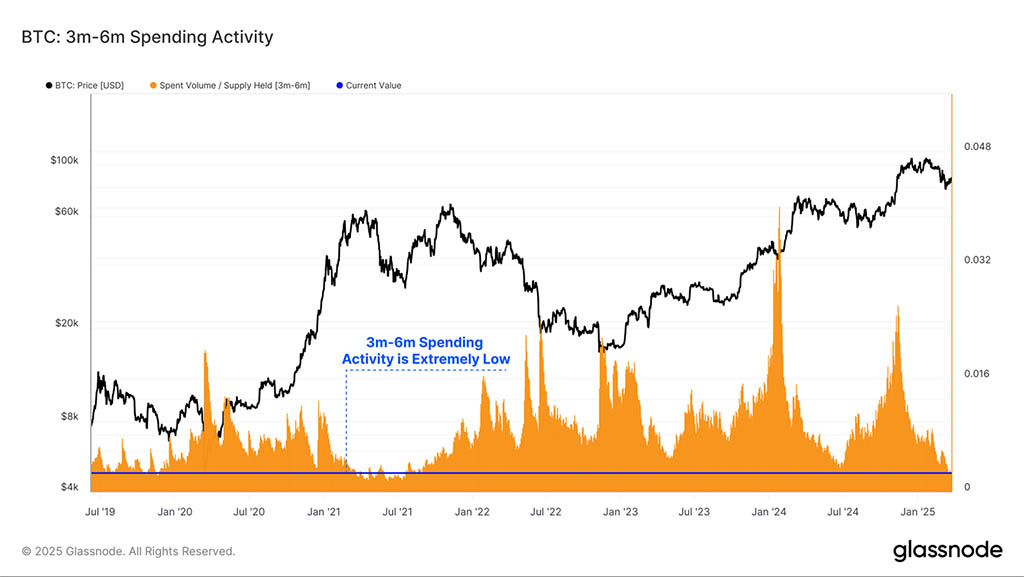

Кроме того, если нормализовать объем расходов этой группы, то можно увидеть, что их расходная активность является самой сдержанной с момента спада в мае 2021 года.

Это подтверждает преобладание бездеятельности среди этих инвесторов, предполагая, что стимул к удерживанию остается довольно сильным, и многих не останавливают бумажные убытки и нестабильная рыночная конъюнктура.

Обратная сторона этих наблюдений заключается в том, что когорта долгосрочных держателей по-прежнему сохраняет за собой значительную часть сетевого богатства, удерживая почти 40% инвестированной стоимости.

Эти периоды ходлинга и накопления могут привести к постепенному сокращению предложения, что со временем может создать условия для новой волны спроса и установления следующего восходящего тренда.

Резюме и выводы

Поскольку рынок BTC торгуется в новом диапазоне от $78 000 до $88 000, масштабы событий по фиксации прибылей и убытков в блокчейне снижаются, что указывает на более слабый профиль спроса, но также и на меньшее давление со стороны продавцов.

Краткосрочные держатели в настоящее время испытывают довольно значительную степень финансового стресса, при этом большая часть их активов сейчас находится под водой относительно первоначальной стоимости. В то время как когорта STH доминирует в полученных убытках, когорта долгосрочных держателей возвращается в период накопления, и мы ожидаем, что их совокупное предложение вырастет в ближайшие недели и месяцы в результате.

Читайте также: