Рынок Bitcoin (BTC) продолжает подстраиваться под новый ценовой диапазон после коррекции на -30%. Условия ликвидности ухудшаются как на ончейн-рынках, так и на фьючерсных рынках. Кроме того, долгосрочные держатели остаются неактивными, что усиливает картину вялого рынка и бокового ценового движения.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Ликвидность на ончейн и спотовых рынках продолжает сокращаться, чистый приток капитала прекращается, а приток средств на биржи замедляется.

- Открытый интерес по фьючерсным контрактам снизился, что говорит о снижении хеджирования и спекулятивной активности. Наряду с этим, похоже, происходит сворачивание торговли фьючерсами на CME Group, что создает дополнительные препятствия для ликвидности рынка.

- Ключевые показатели опционов отражают предпочтение неприятия риска снижения, при этом подразумеваемая волатильность, заложенная в опционы пут, приводит к повышенным премиям.

- Краткосрочные инвесторы испытывают значительное давление, чтобы зафиксировать убытки. Однако стимул капитулировать остается несколько менее сильным, чем в предыдущих коррекционных событиях и медвежьих периодах.

- Активность долгосрочных держателей остается в значительной степени сдержанной, с заметным снижением их давления на стороне продажи. Эта когорта по-прежнему владеет сравнительно большим объемом сетевого богатства на этом этапе цикла, создавая интересную динамику движения вперед.

Сокращение ликвидности

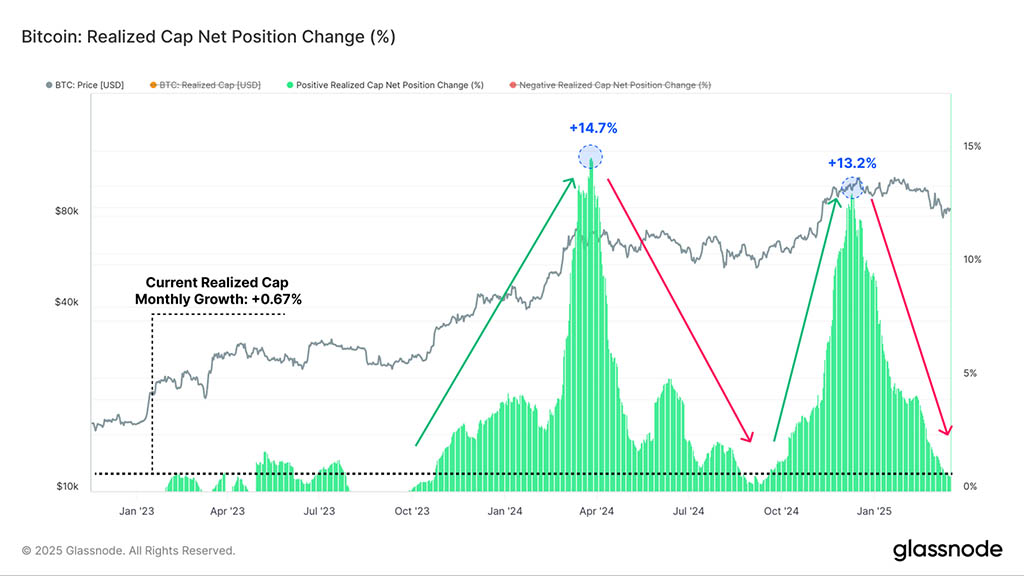

За последние недели рынок цифровых активов испытал сильное падение: цена BTC упала с $97 000 в конце февраля до $82 000 на сегодняшний день.

Похоже, что происходит резкое сокращение ликвидности, что поддерживает снижение оценок. Чистый приток капитала в BTC постепенно останавливается, а реализованная капитализация растет всего на +0,67% в месяц.

Из этого можно сделать два важных вывода:

➤ На данный момент наблюдается нехватка свежего капитала, поступающего в активы, для поддержания более высоких цен.

➤ Ожидания волатильности возрастают, поскольку рынок переходит от режима, ориентированного на прибыль, к более нейтральному положению равновесия.

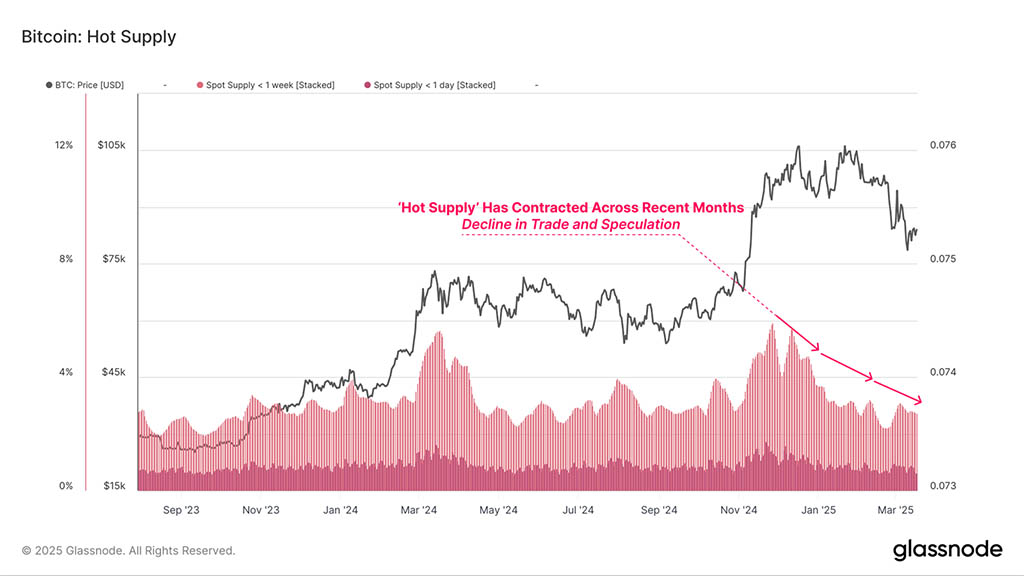

Один из методов измерения и количественной оценки активного капитала на рынке — это метрика «Hot Supply». Этот объем предложения представляет собой богатство, хранящееся в монетах возрастом в одну неделю или меньше, и может рассматриваться как прокси для монет, доступных и готовых к транзакциям.

Текущее богатство, которым владеет когорта Hot Supply, сократилось с 5,9% от оборотного предложения до значения всего лишь 2,8%. Это представляет собой сокращение более чем на 50% ликвидных оборотных монет, что говорит о снижении аппетита к торговле и спекуляциям.

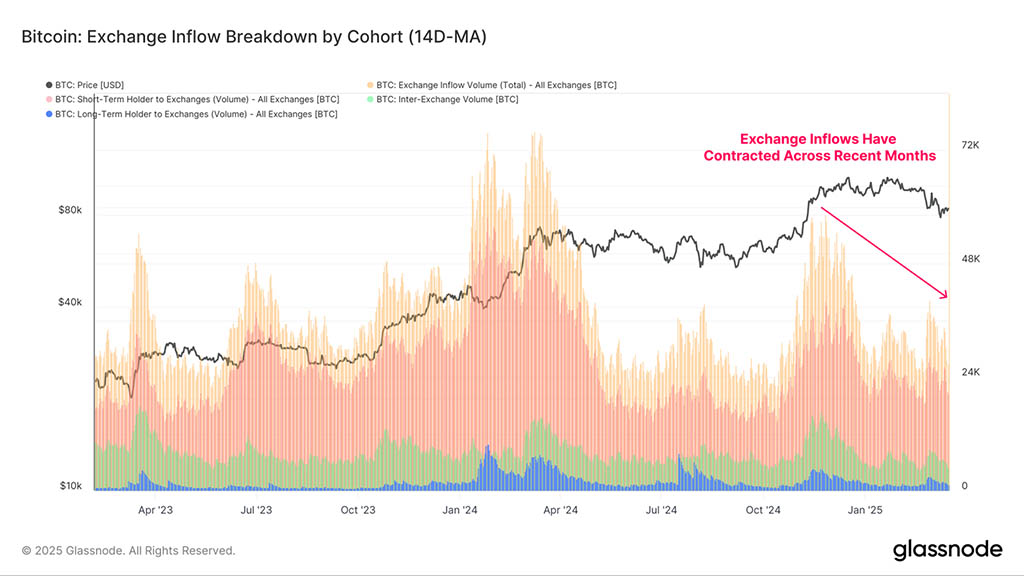

Аналогичная тенденция наблюдается в объемах притока на биржи, центральные места торговой активности. Приток на все биржи снизился с +58 600 BTC/день на пике рынка до текущего значения +26 900 BTC/день, снижение более чем на -54%. Это соответствует снижению совокупного настроения инвесторов и потоков рыночного капитала, отмеченному ранее.

Также наблюдается сходство в масштабах сокращения между горячим предложением и притоком биржевой валюты, что свидетельствует о более слабом общем давлении со стороны спроса.

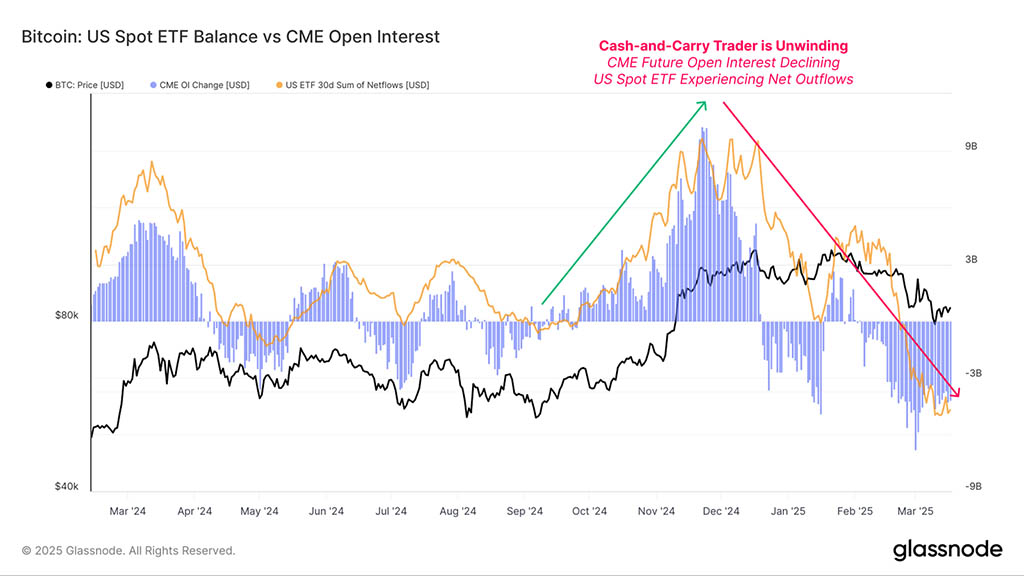

Раскрутка Cash-and-Carry

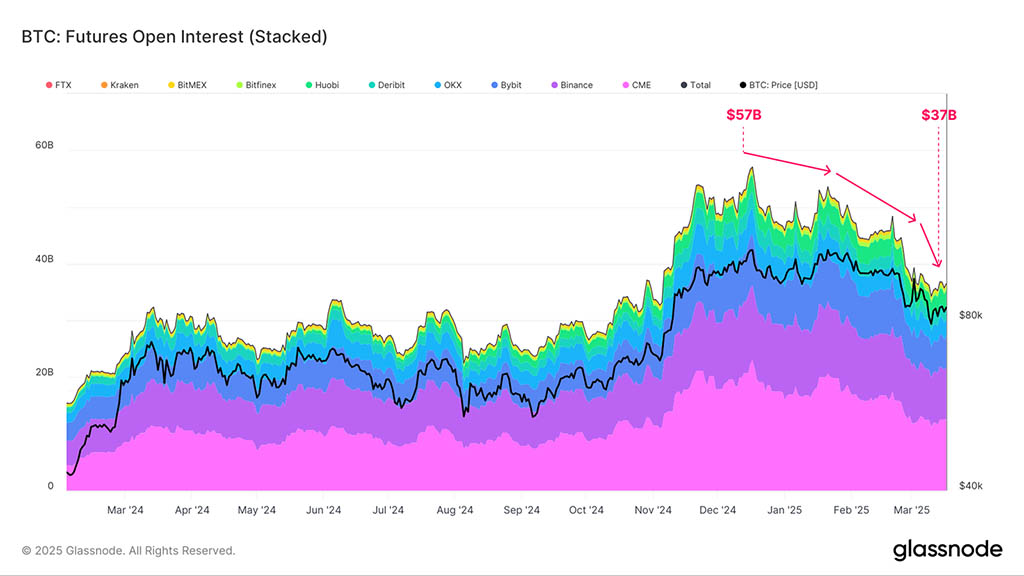

Оценив ситуацию в блокчейне, мы вновь обратим внимание на рынок деривативов, на котором наблюдается самый высокий объем торговли среди всех секторов рынка.

Оценивая открытый интерес к фьючерсным контрактам, мы видим, что в последние месяцы наблюдается большой спад. Открытый интерес снизился с $57 миллиардов на ATH рынка до текущего значения $37 миллиардов (-35%).

Это свидетельствует о чистом снижении спекулятивной и хеджинговой активности, что отражает динамику, схожую с ослабленной активностью, наблюдаемой на различных внутрисетевых рынках.

Введение в действие спотовых ETF США в 2024 году предоставило институциональным инвесторам возможность размещать регулируемые позиции Cash-and-Carry. Объединяя длинные ETF с короткими фьючерсными позициями через биржу CME Group, трейдеры теперь могут арбитражить зачастую здоровую ценовую премию, которая существует между спотовыми и фьючерсными рынками.

Убедительные доказательства торговли Cash-and-Carry можно найти, сравнив 30-дневные потоки в спотовые ETF США и открытый интерес по фьючерсным контрактам CME. Оба этих показателя показали сильный рост в период восходящего рынка с октября по декабрь 2024 года.

Однако, поскольку на рынке смещение в сторону лонга начинает смягчаться, похоже, что происходит сворачивание керри-трейда. Это привело к существенному оттоку ETF и закрытию аналогичного объема фьючерсных позиций.

Закрытие этих позиций требует продажи ETF. Поскольку ETF, как правило, торгуются с меньшим объемом, чем фьючерсные рынки, это может создать дополнительные препятствия для спотовых рынков Bitcoin, в то время как фьючерсные рынки часто достаточно велики, чтобы поглотить дополнительный объем.

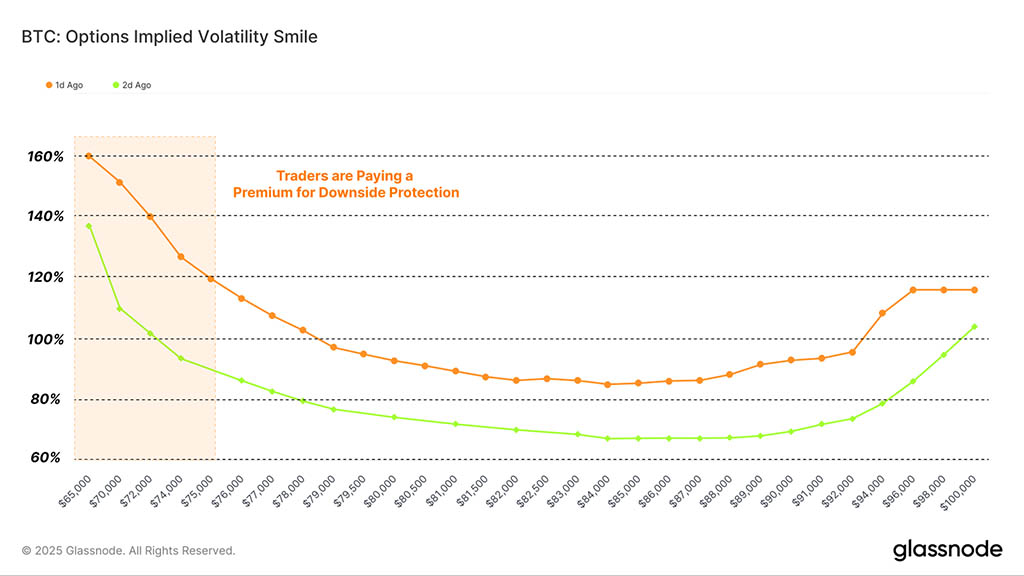

Спрос на защиту от убытков

По мере того, как Bitcoin и ландшафт цифровых активов продолжают развиваться и институционализироваться, размер рынков опционов продолжает расти. Это во многом обусловлено универсальностью инструмента, позволяющего инвесторам применять сложные стратегии и точно настраивать свои стратегии управления рисками.

Одним из показателей, который мы можем использовать для оценки настроений и готовности институциональных инвесторов к риску, является «улыбка волатильности», показывающая подразумеваемую премию за волатильность, уплачиваемую за различные опционы пут или колл по различным ценам исполнения.

В настоящее время мы можем наблюдать более высокую премию за путы, что говорит о том, что защита от падения стоит сравнительно дороже. Это отражает преобладающее рыночное настроение, где защита от падения имеет премию.

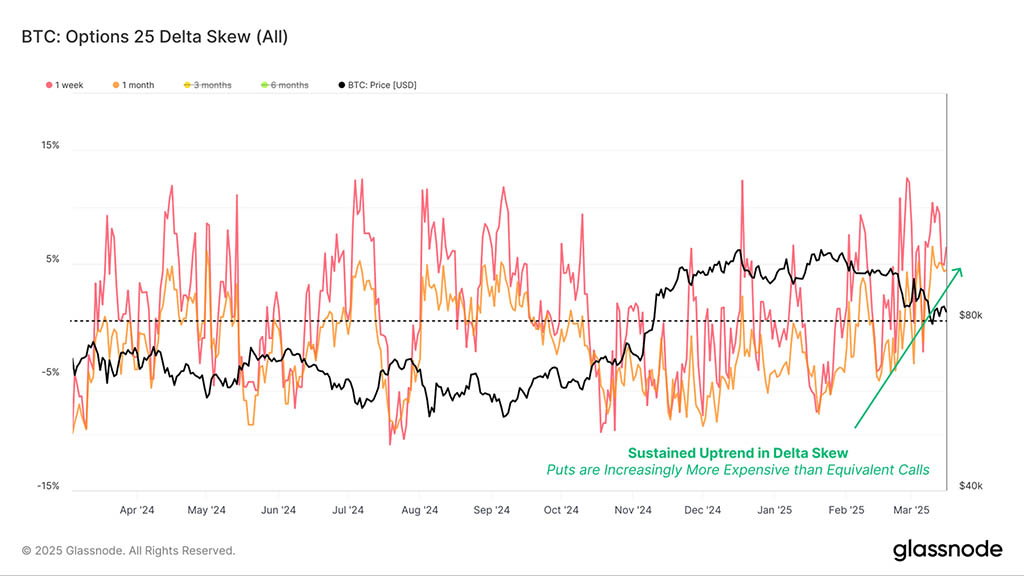

Это также можно увидеть в метрике Options 25 Delta Skew, которая оценивает разницу в подразумеваемой волатильности для путов и коллов с одинаковой дельтой.

Мы можем видеть устойчивый восходящий тренд в Delta Skew для 1-недельных и 1-месячных контрактов, что говорит о том, что путы становятся все более дорогими, чем эквивалентные колл-опционы. Это снова подчеркивает поведение, не склонное к риску, и повышенный спрос на защиту от падения.

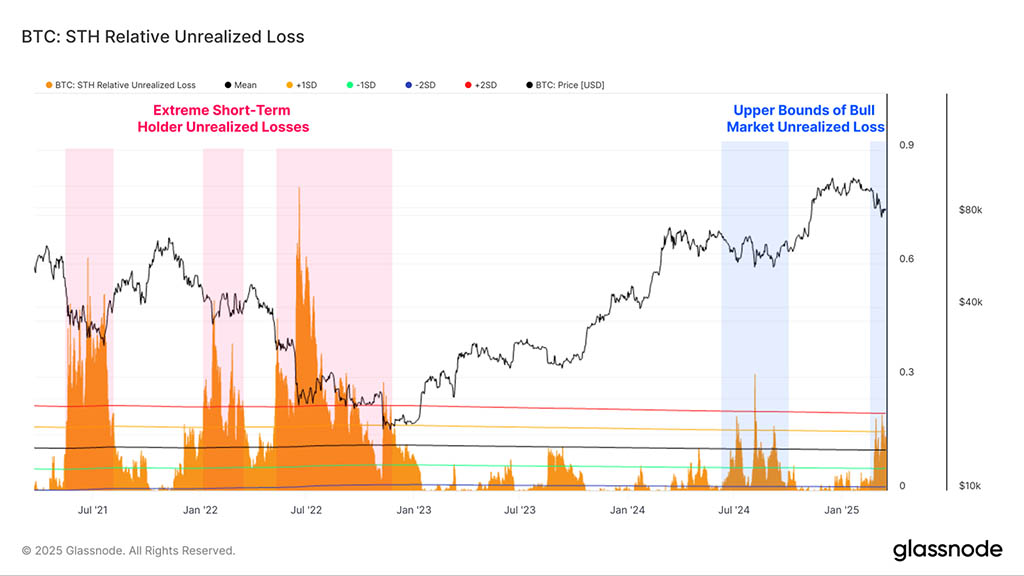

Краткосрочные держатели под давлением

Мы установили, что широкое сокращение ликвидности происходит как на ончейн-рынке, так и на рынках деривативов. В следующем разделе мы оценим, как это повлияло на когорты краткосрочных и долгосрочных держателей в ончейн-пространстве.

Широко используемый инструмент для оценки стресса инвесторов — это метрика нереализованных потерь, которая отражает долларовую стоимость бумажных потерь, удерживаемых инвесторами. Недавний нисходящий тренд погрузил значительное количество монет Short-Term Holder в подводную позицию, при этом их относительные нереализованные потери почти достигли порога +2σ.

Несмотря на эти повышенные бумажные потери, финансовый ущерб, понесенный новыми инвесторами, остается в значительной степени соответствующим раскручиванию йен-керри-трейд 5 августа 2024 года. Он также соответствует верхним границам значений, которые мы видели на большинстве предыдущих бычьих рынков.

Масштаб нереализованных убытков также значительно меньше, чем во время распродажи в мае 2021 года и на медвежьем рынке 2022 года.

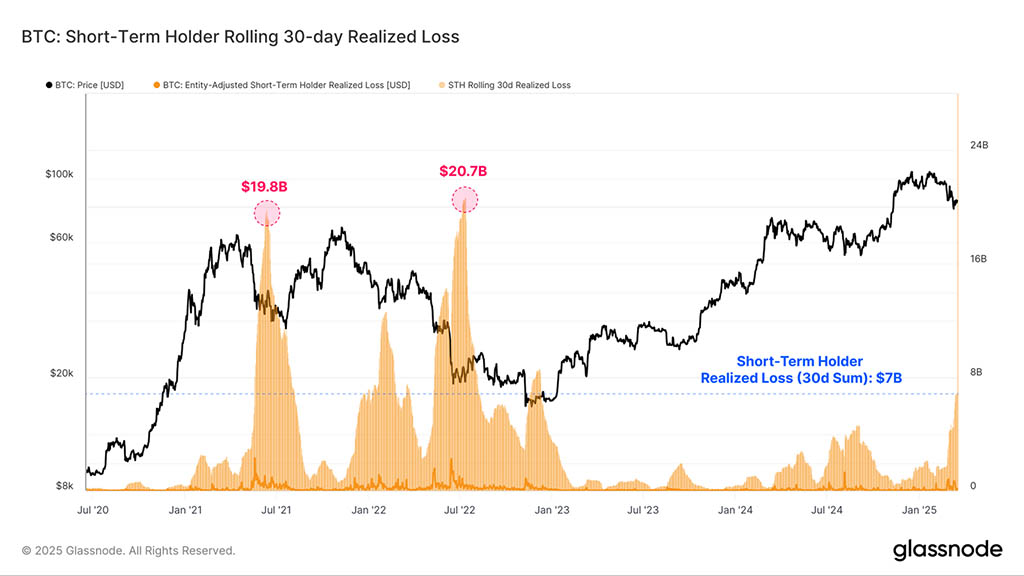

Оценивая 30-дневную сумму убытков краткосрочных держателей, мы отмечаем, что значительная часть новых инвесторов капитулировала под огромным давлением просадки, а текущая распродажа представляет собой крупнейшее устойчивое убыточное событие цикла ($7 миллиардов).

Однако следует еще раз отметить, что масштаб потерь все равно намного меньше, чем в ранее упомянутых случаях капитуляции.

Долгосрочные держатели сохраняют спокойствие

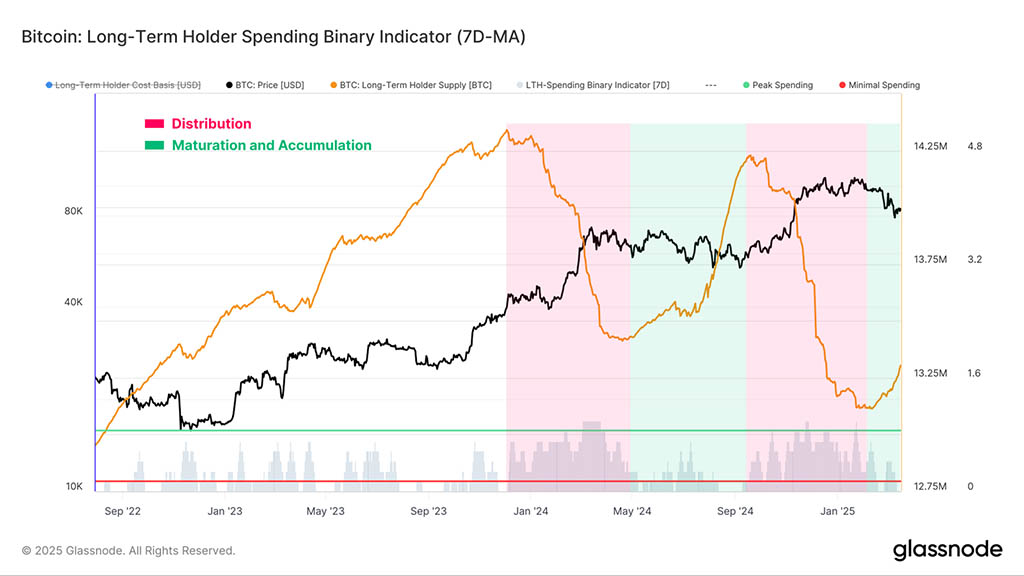

Переключая фокус на когорту Long-Term Holder, мы замечаем, что их давление расходов начинает ослабевать. Один из способов количественно оценить это — использовать Binary Spending Indicator, который предназначен для определения того, когда Long-term Holder тратят значительную часть своих активов на устойчивой основе.

Мы отмечаем, что Binary Spending Indicator начал замедляться и отступать. Предложение Long-Term Holder также начинает расти после нескольких месяцев спада.

Это говорит о том, что среди этой когорты наблюдается большая готовность держать, чем тратить монеты. Возможно, это отражает сдвиг в настроениях, когда поведение долгосрочных держателей отходит от распределения на стороне продажи.

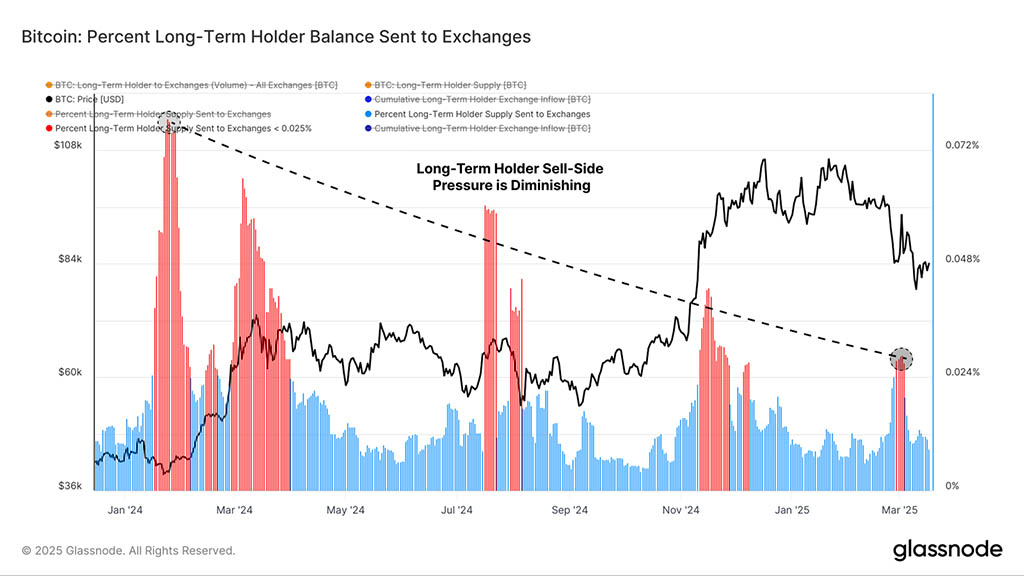

Мы можем оценить процент от общего баланса Long-Term Holder, отправленный на адреса бирж. По этой метрике мы можем увидеть выраженный, но быстрый всплеск распределения, когда рынок опустился до нижнего диапазона $80 000. Это говорит о том, что некоторые долгосрочные инвесторы решили снизить риск, убрав прибыль со стола на фоне роста волатильности.

Однако интенсивность и величина каждой волны распределения, по-видимому, уменьшаются. Это, возможно, намекает на степень насыщения, достигнутую среди долгосрочных держателей, когда они завершили большую часть своей активности на стороне продажи в текущем ценовом диапазоне.

Бычьи рынки обычно характеризуются интенсивным давлением со стороны продавцов и фиксацией прибыли со стороны долгосрочных инвесторов, что уравновешивается спросом со стороны покупателей со стороны новых участников рынка.

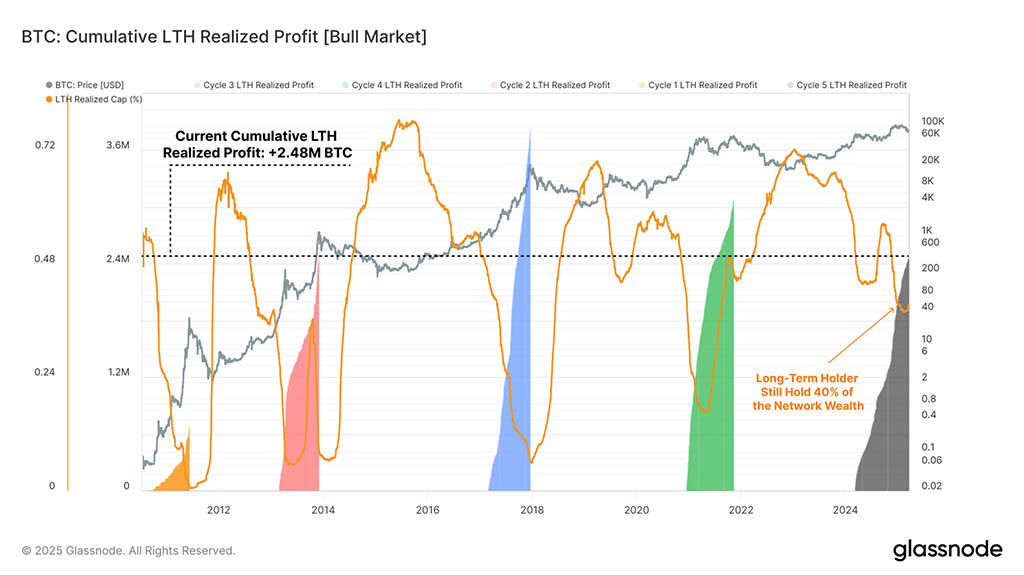

Метрика ниже оценивает кумулятивную прибыль, полученную долгосрочными держателями с момента прорыва ATH предыдущего цикла. Затем мы можем количественно оценить давление со стороны продажи, которое поглотил каждый цикл, предоставив прокси для стороны спроса, которая была необходима для его поглощения и поддержания бычьего рынка.

Интересно, что размер прибыли, полученной LTH в этом цикле, находится в том же диапазоне, что и в предыдущих циклах, что свидетельствует о значительном объеме давления со стороны продавцов, которое поглотил рынок.

Однако также стоит отметить, что LTH-когорта все еще удерживает сравнительно большую часть общего богатства, особенно на этой поздней стадии цикла. Это интересное наблюдение может указывать на более уникальную динамику рынка в будущем, поскольку относительно большой пул капитала остается крепко удерживаемым.

Выводы

Снижение спекулятивной активности в цифровых активах теперь очевидно, поскольку инвесторы все больше занимают позицию неприятия риска. Об этом свидетельствует сокращение ликвидности, происходящее как на ончейн-рынках, так и на фьючерсных рынках. Кроме того, рынок опционов продолжает устанавливать более высокую премию за защиту от падения.

Когда мы смотрим на реакцию инвесторов на волатильность, мы видим две расходящиеся истории. Во-первых, краткосрочные держатели несут одни из самых больших потерь цикла, что отражает определенную степень страха. Долгосрочные держатели, с другой стороны, замедлили свои расходы, по-видимому, отходя от распределения на стороне продажи и, возможно, возвращаясь к терпеливому накоплению и удержанию.

Читайте также: