Bitcoin (BTC) продолжает сталкиваться с постоянным давлением продаж, особенно со стороны недавних покупателей. Актив демонстрирует слабый спрос и затухающее накопление с января. Краткосрочные держатели капитулируют, загоняя STH-SOPR в зону убытков, отражая показатели краха августа 2024 года до $49 000.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- В начале января Bitcoin вошел в фазу активного распределения инвесторами, при этом показатель накопительного тренда подтвердил сохраняющееся давление со стороны продавцов.

- Повышенная волатильность, слабый спрос и ограничения ликвидности не позволили возобновить существенное накопление, что усилило риски снижения.

- Панические продажи усилились, а индекс STH-SOPR резко упал ниже уровня безубыточности 1, что свидетельствует о страхе и осознании потерь среди недавних покупателей.

- Разработанная нами специальная метрика CDD с поправкой на SOPR показывает, что интенсивность распродажи отражает прошлые события капитуляции, в частности, ту, что произошла в августе 2024 года, когда рынок упал до $49 000.

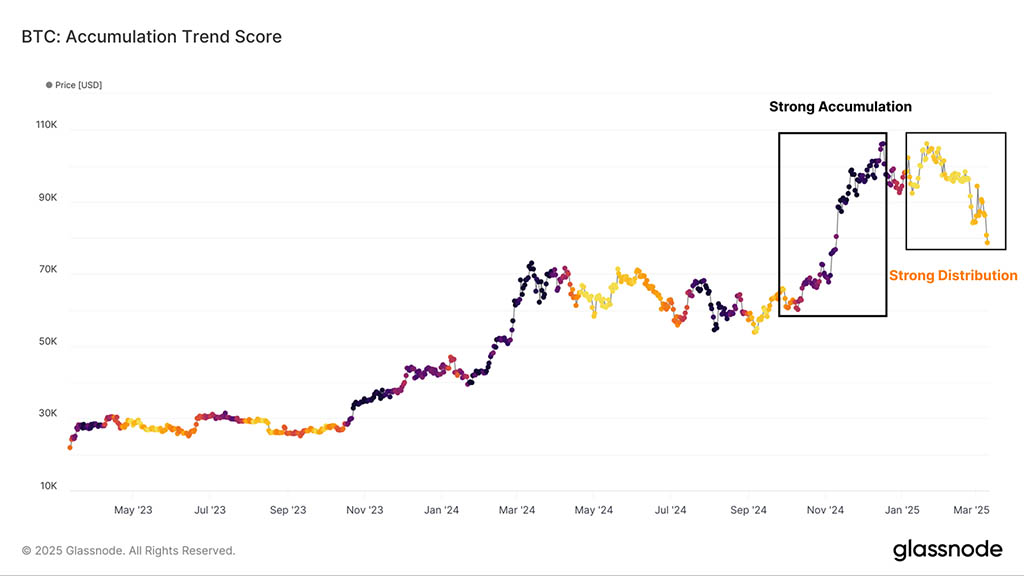

Распределение после эйфории

Циклическое поведение BTC является продуктом как фаз накопления, так и фаз распределения, при этом капитал вращается между когортами инвесторов с течением времени. Оценка тенденции накопления отслеживает эти сдвиги, где значения около 1 (темно-фиолетовый) указывают на существенное накопление, а около 0 (желтый) на распределение.

На графике ниже показано, как несколько циклов накопления сменялись фазами распределения, которые исторически приводили к более слабому ценовому действию. Последняя фаза распределения началась в январе 2025 года, совпав с резкой коррекцией BTC с $108 000 до $93 000.

В настоящее время показатель накопительного тренда остается ниже 0,1, что свидетельствует о сохраняющемся давлении со стороны продавцов.

Оценка тенденции накопления измеряет относительное изменение совокупных балансов ончейн. Однако она, как правило, искажена поведением более крупных субъектов и не показывает, где был приобретен Bitcoin (BTC). Хотя она подчеркивает общие тенденции накопления или распределения, ей не хватает детализации, чтобы точно определить ключевые уровни стоимости.

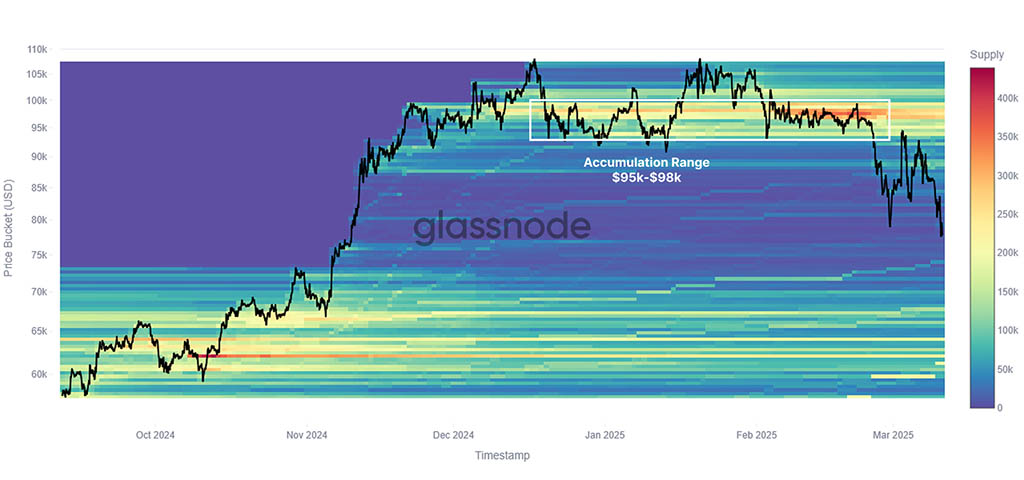

Чтобы получить более глубокое представление, мы можем обратиться к тепловой карте распределения базисных затрат (CBD), которая наглядно показывает, где сформировалась концентрация предложения в различных ценовых диапазонах, помогая нам определить области потенциальной поддержки или сопротивления.

Участники рынка активно накапливали BTC во время откатов с середины декабря по конец февраля, особенно в ценовом диапазоне $95000-98000. Такое поведение покупки на спаде говорит о том, что инвесторы все еще твердо верили в бычий тренд, интерпретируя откаты как временные паузы перед дальнейшим ростом.

С конца февраля, по мере ужесточения условий ликвидности, уверенность в накоплении начала ухудшаться. Внешние факторы риска, включая взлом Bybit и эскалацию тарифной напряженности США, усилили неопределенность рынка, и цена BTC упала ниже $92 000. Этот уровень имеет решающее значение, поскольку он отражает падение рынка ниже базиса стоимости краткосрочного держателя.

В отличие от предыдущей фазы, на этот раз не наблюдалось существенной реакции в покупки дна, что указывает на то, что настроения сместились в сторону неприятия риска и сохранения капитала, а не дальнейшего накопления.

Тепловая карта CBD подтверждает, что по мере роста макроэкономической неопределенности спрос на накопление ослабевает, что подтверждает, что уверенность инвесторов является важнейшим фактором поведения накопления. Отсутствие покупок на спаде на более низких уровнях предполагает, что ротация капитала идет полным ходом, что потенциально приводит к более длительной консолидации или корректирующей фазе, прежде чем рынок найдет прочную базу поддержки.

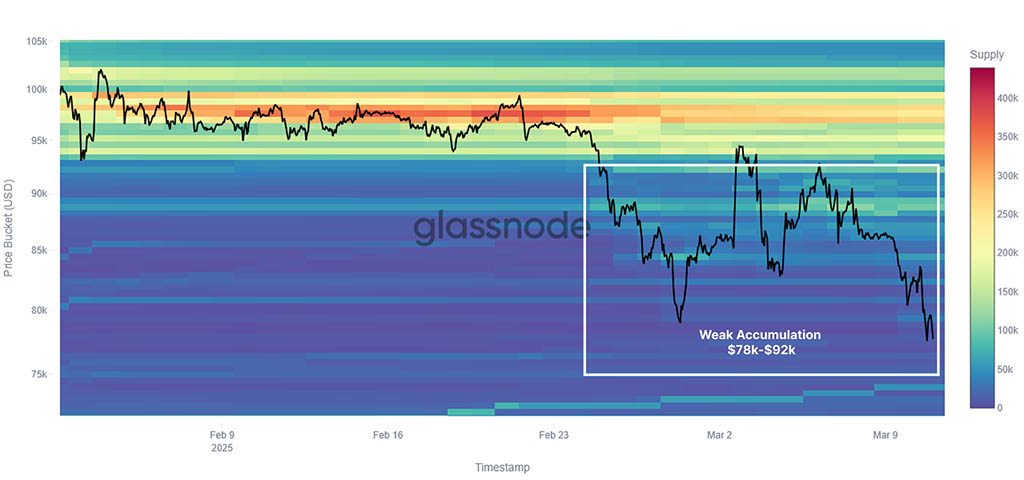

Снижение спроса

Теперь мы использовали CBD Heatmap и Accumulation Trend Score, чтобы подчеркнуть отсутствие существенного накопления с конца февраля. Мы можем глубже изучить это поведение, проанализировав базисную стоимость двух подгрупп краткосрочных держателей (STH):

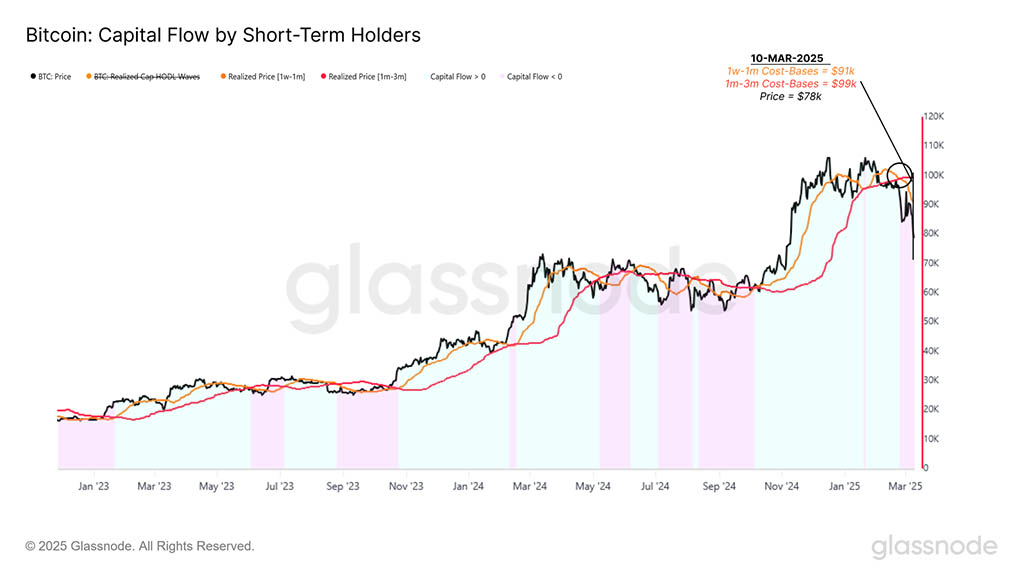

- Держатели 1 н.–1 м. — инвесторы, которые приобрели BTC в течение последних 7–30 дней.

- Держатели 1–3 млн. — инвесторы, которые приобрели BTC от 1 до 3 месяцев назад.

В периоды сильного притока капитала базисная стоимость когорты 1w–1m обычно превышает базисную стоимость когорты 1m–3m. Это сигнализирует о том, что новые инвесторы покупают BTC с относительной премией, отражая оптимистичные настроения и позитивную динамику. Однако в первом квартале 2025 года эта тенденция начала выравниваться, что является ранним признаком ослабления спроса в краткосрочной перспективе.

При падении цен на BTC ниже $95 000. эта модель также подтвердила переход к чистому оттоку капитала, поскольку базисная стоимость 1 нед.–1 м. упала ниже базисной стоимости 1 м.–3 м. Этот разворот указывает на то, что макроэкономическая неопределенность напугала спрос, сократив новые притоки и, возможно, увеличив вероятность дальнейшего давления продаж и длительной коррекции.

Этот переход свидетельствует о том, что новые покупатели теперь не решаются реагировать на давление со стороны продавцов, что подтверждает переход от эйфории после ATH к более осторожной рыночной среде.

Оценка страха

Поскольку рынок проходит фазу распределения после ATH, становится критически важным оценить степень страха среди когорты краткосрочных держателей, особенно тех, кто вошел совсем недавно. Понимание поведения этой когорты помогает наблюдателям за рынком определять моменты крайнего истощения продавцов, которые исторически представляли возможности для долгосрочных инвесторов.

Ключевым показателем для этого анализа является коэффициент прибыли от расходов краткосрочных держателей (STH-SOPR), который измеряет, получают ли держатели краткосрочных держателей прибыль (SOPR > 1) или терпят убытки (SOPR < 1).

С тех пор как цены упали ниже $95 000, 196-часовая скользящая средняя STH-SOPR оставалась ниже 1, что говорит о том, что большинство краткосрочных инвесторов осознают убытки. В экстремальные моменты STH-SOPR падал до 0,97, когда цена рухнула до $78 000, подчеркивая серьезность капитуляции.

Этот устойчивый нисходящий импульс оставил новых инвесторов на грани, что привело к широко распространенной панической продаже с убытком. Такие условия часто предшествуют истощению продавцов, динамике, которую долгосрочные инвесторы могут отслеживать для потенциальных возможностей повторного входа.

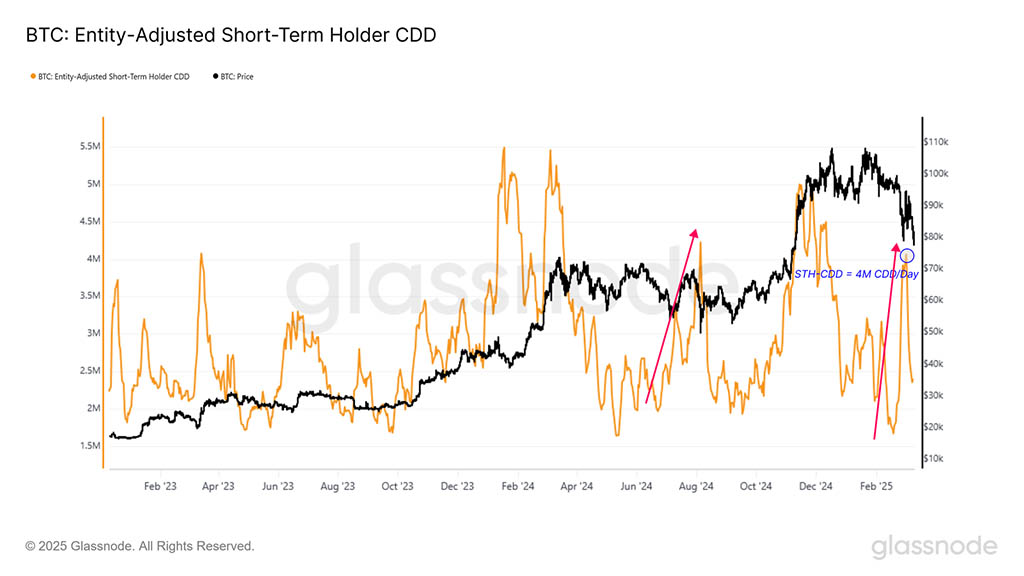

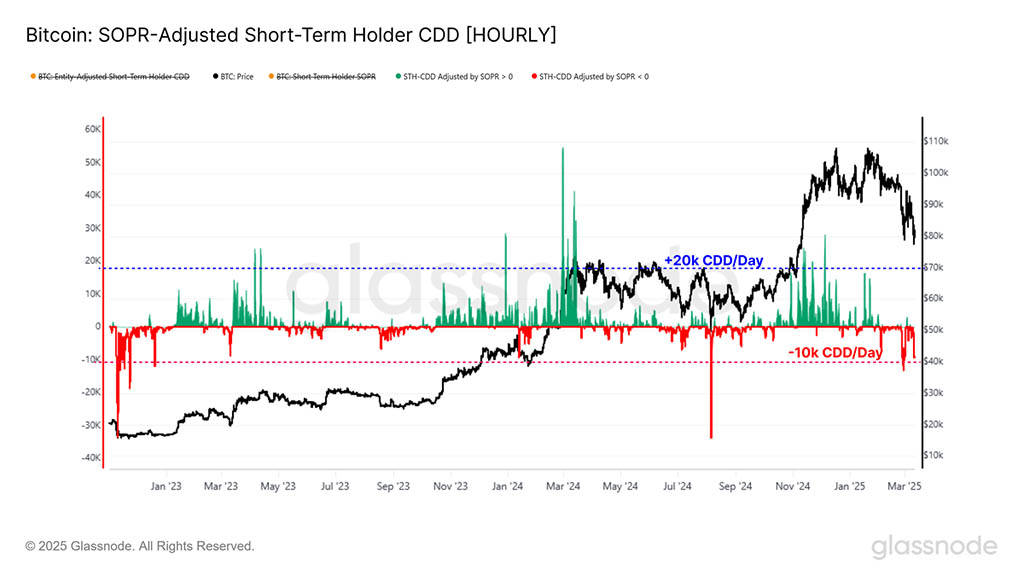

Помимо отслеживания реализации убытков, еще одним ключевым показателем распродаж, вызванных страхом, является показатель дней уничтожения монет краткосрочными держателями (STH-CDD), который измеряет экономический вес потраченных монет новых инвесторов, принимая во внимание как объем, так и время удержания монеты.

Во время резких рыночных нисходящих трендов STH-CDD резко подскакивает, поскольку инвесторы находятся на грани того, чтобы стать долгосрочными держателями и начать панически продавать, уничтожая большую волну монетных дней. Это сигнализирует о том, что краткосрочные держатели, пережившие предыдущую неопределенность, капитулируют, что потенциально усиливает нисходящее давление.

Объединив эти две концепции, мы можем построить индикатор, который корректирует STH-CDD путем включения интенсивности реализации прибыли/убытка, используя формулу:

💡(SOPR_STH - 1) * CDD_STHЭта метрика уточняет STH-CDD, учитывая интенсивность и направление реализованной прибыли или убытка, что обеспечивает более точный сигнал о панических распродажах.

Как показано на графике ниже, недавняя распродажа крупнейшими покупателями привела к тому, что этот показатель достиг -12,8 тыс. монетных дней в час, что отражает интенсивное осознание убытков и умеренное событие капитуляции. Похожая картина наблюдалась в августе 2024 года, когда Bitcoin упал до $49 000 на фоне рыночного стресса и макроэкономической неопределенности. Текущая структура предполагает сопоставимую фазу капитуляции.

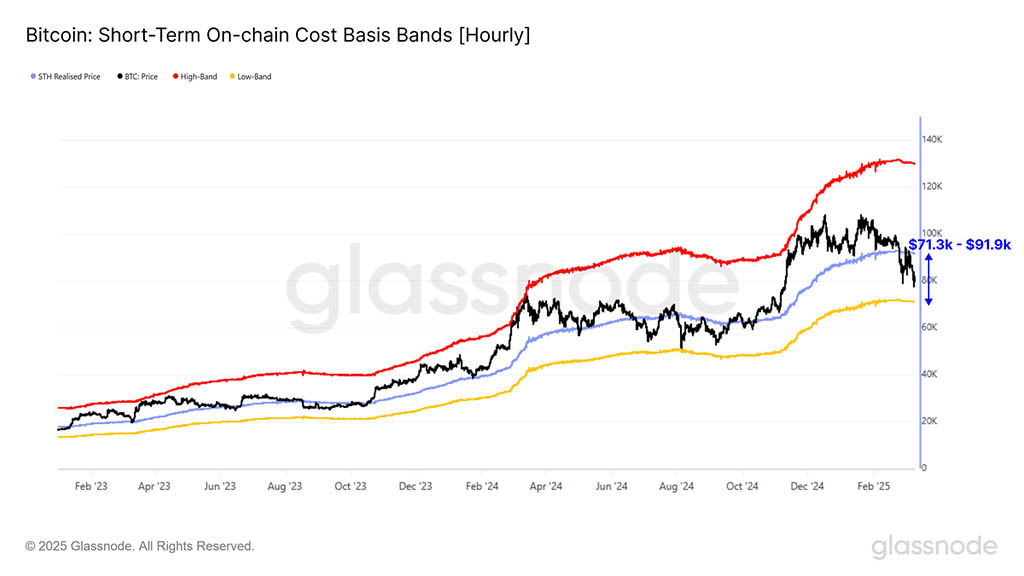

С давлением на стороне продажи, доминируемым среди инвесторов, которые недавно приобрели монеты по относительно высоким ценам, становится проницательным оценить, насколько глубокой может стать текущая медвежья фаза. Чтобы оценить это, мы будем использовать различные статистические диапазоны, основанные на стоимости краткосрочных держателей, как считывание психологических крайностей справедливой стоимости.

На диаграмме ниже представлен статистический максимальный и минимальный диапазон отклонений цен, полученный с помощью этих моделей базовых затрат.

В настоящее время нижняя граница этой модели — где краткосрочные держатели находятся глубоко под водой — находится между $71 3000 и $91 900. Примечательно, что этот диапазон совпадает с ранее обсуждавшимся разрывом ликвидности между $70 000 и $88 000, что говорит о том, что вероятность формирования временного дна в этой зоне имеет смысл, по крайней мере в ближайшей перспективе.

Резюме и выводы

Структура рынка BTC вошла в фазу распределения после ATH, со слабостью совокупного спроса и постоянным давлением продаж со стороны недавних крупных покупателей. Счет тренда накопления остается около 0,1 с начала января, в то время как тепловая карта CBD показывает затухающую реакцию инвесторов на покупку при падении.

Используя стоимостную основу краткосрочных держателей, мы видим, что рыночная динамика и потоки капитала стали отрицательными, что свидетельствует о снижении спроса, а неопределенность инвесторов влияет на настроения и уверенность.

Капитуляция краткосрочных держателей, вызванная страхом, очевидна из-за того, что STH-SOPR постоянно торгуется ниже 1, а STH-CDD резко растет. Это локальное событие капитуляции также совпадает с рынком, торгующимся в направлении нижнего статистического диапазона, где недавние инвесторы, вероятно, испытывают высокую степень финансового стресса.

Читайте также: