Текущий бычий рынок демонстрирует несколько структурных сходств с циклом 2015–2018 годов. Мы исследуем эту идею с точки зрения профиля просадки, ценовой динамики и изменений в Реализованном пределе. Мы также рассматриваем неправильные представления о балансах бирж, помогая определить, сколько монет находится на хранении у этих крупных субъектов.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Циклический рост рынка: темпы роста цены BTC снижались цикл за циклом, отражая путь к зрелости рынка. Профиль просадки этого цикла до сих пор очень похож на цикл 2015–2017 годов. Предыдущие циклы также намекают на потенциальную фазу ускорения на бычьем рынке, которая, как правило, происходит примерно в это время (относительно минимума цикла).

- Расширение реализованной капитализации: реализованная капитализация выросшая в 2,1 раза в этом цикле ниже пика в 5,7 раза последнего цикла и соответствует циклу 2015–2018 на данном этапе. Фаза эйфории еще не полностью повлияла на Реализованную капитализацию, что указывает на потенциальные возможности для дальнейшего расширения рынка.

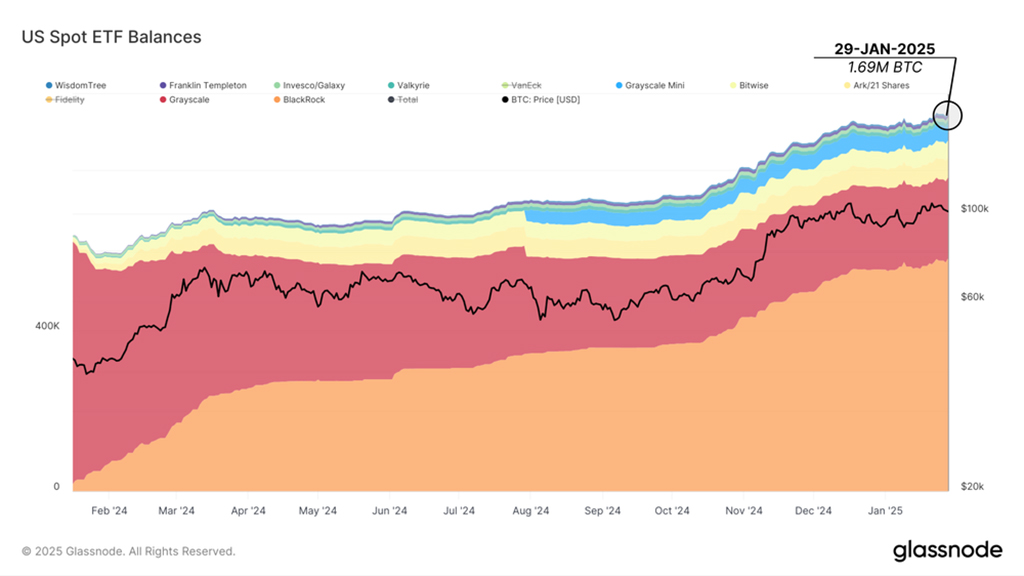

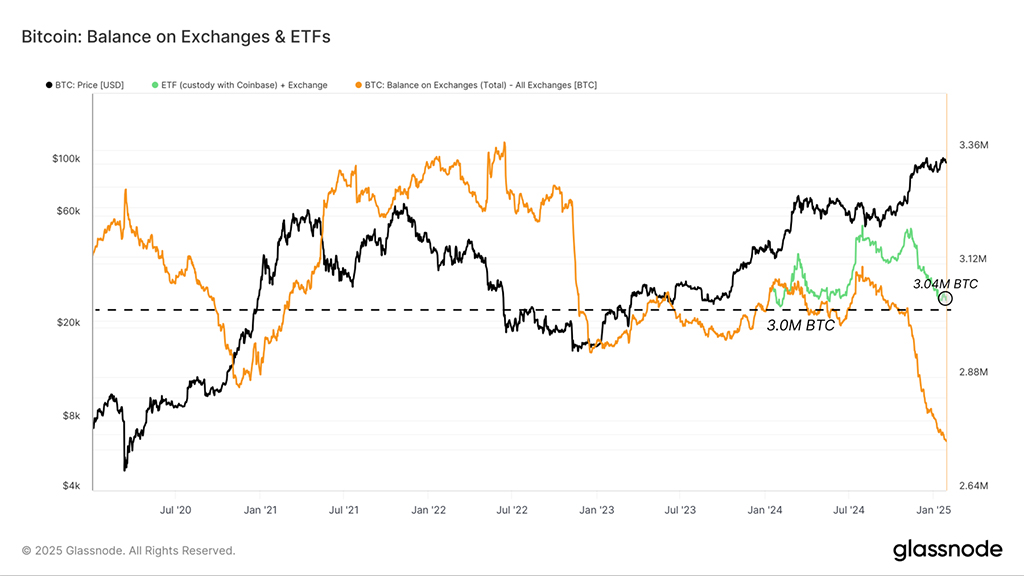

- Балансы бирж против кошельков ETF: Мы оцениваем, что недавнее падение балансов бирж до 2,7 млн BTC в первую очередь связано с перемещением предложения в кошельки ETF, многие из которых управляются кастодианами, такими как Coinbase. Объединенные балансы бирж и ETF остались стабильными на уровне около 3 млн BTC, что отражает изменение структуры рынка, а не шок предложения.

- Анализ ротации капитала: Бычьи рынки характеризуются тем, что долгосрочные держатели распределяют монеты среди новых инвесторов. Недавние тенденции ротации капитала показали, что восходящий тренд BTC удерживает $100 тыс., что подчеркивает ключевую роль, которую новые покупатели играют в поддержании ценового импульса.

Циклическая эволюция биткоина

Чтобы начать наш анализ, мы задаем тон, сравнивая ценовую производительность и профиль просадки в течение последних четырех рыночных циклов Bitcoin. Это помогает контекстуализировать преобладающий бычий забег в рамках исторических тенденций.

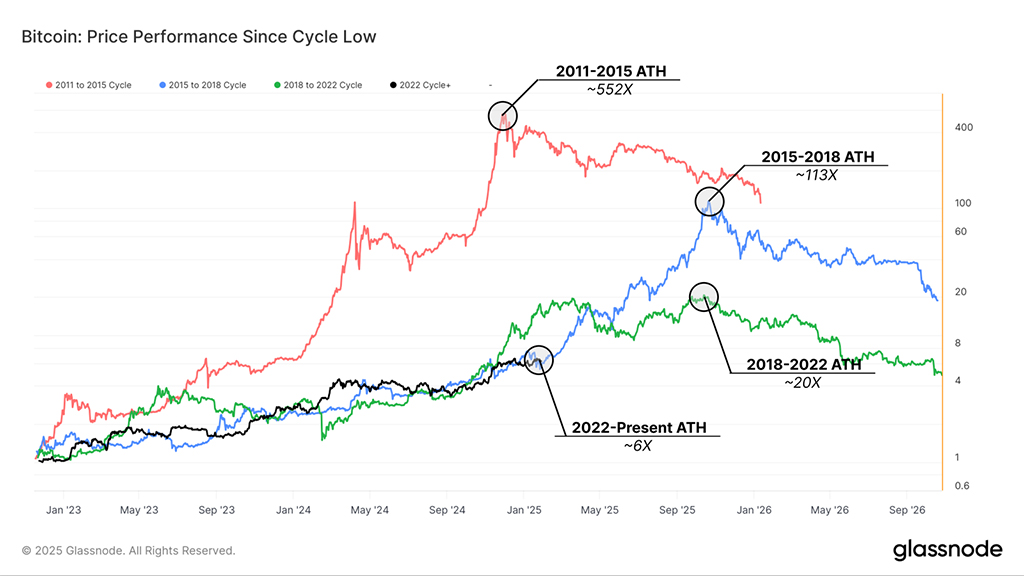

На графике ниже показан индекс ценовой эффективности Bitcoin относительно циклического минимума, а на следующем графике рассматривается профиль просадки во время бычьих рынков. Оценивая эти два графика, можно выделить несколько ключевых тенденций:

- Снижение циклического роста: темпы роста цен (градиенты) снижаются с каждым циклом, что отражает продолжающуюся зрелость рынка и растущий капитал, необходимый для роста стоимости активов от нескольких миллиардов до нескольких триллионов долларов.

- Размер просадки: Просадки в текущем цикле обычно находятся в диапазоне от 10,1% до 23,6% уровней Фибоначчи и очень похожи на цикл 2015–2017 гг.

- Фазы бычьего рынка : бычьи забеги обычно характеризуются начальной фазой медленного роста (ранний бычий тренд), за которой в конечном итоге следует период быстрого роста цен (эйфорический бычий тренд).

Текущее положение цикла 2023-25 относительно минимума, установленного в конце 2022 года, совпадает с возможным переходом во вторую эйфорическую фазу. Оба предыдущих цикла показали заметное ускорение ценовой динамики примерно в это время, вызванное притоком нового внимания и спроса на актив.

Текущий цикл отражает тенденции, наблюдаемые в цикле 2015–2018 годов, на котором рынок в основном движим спотовым рынком из-за отсутствия развитых деривативов и инфраструктуры стейблкоинов. Однако общая производительность этого цикла достигла пика более чем в 100 раз от минимума, что, возможно, маловероятно, учитывая начальную цену в $15 600 в этом цикле.

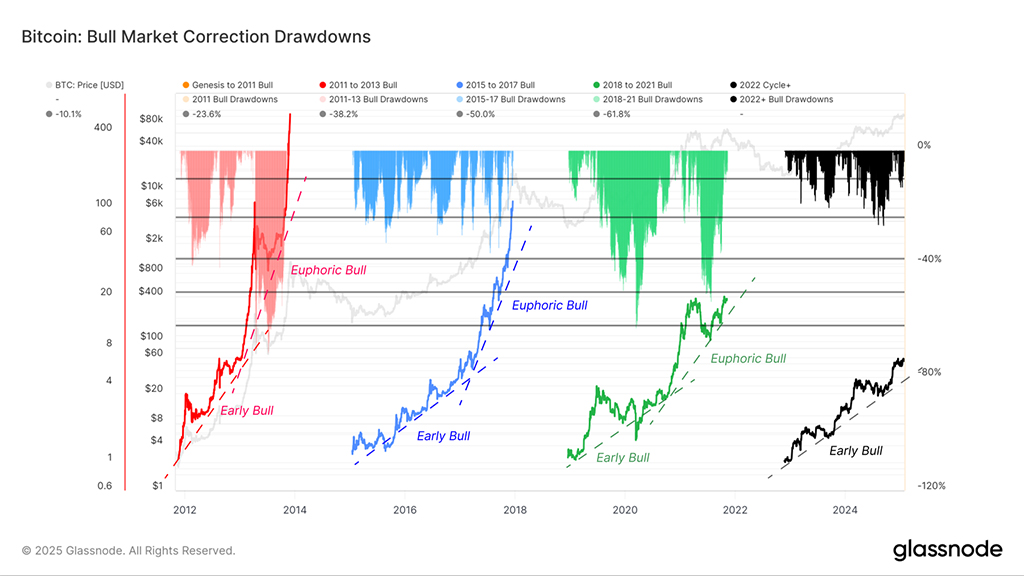

Тем не менее, мы можем построить этот анализ, используя профиль просадки во время восходящих трендов. Что бросается в глаза, так это то, насколько схожа схема откатов, поскольку минимум был установлен после краха FTX. Несмотря на то, что Bitcoin торгуется с рыночной капитализацией, которая на несколько порядков больше, типичная просадка от локального максимума редко превышала -25%.

Это является отражением впечатляющего профиля спроса, сформировавшегося на BTC в последние годы, отчасти из-за его принятия в качестве макроактива в сфере финансов и роли спотовых ETF как источника нового спроса.

Реализованный рост капитализации как движущая сила бычьего рынка

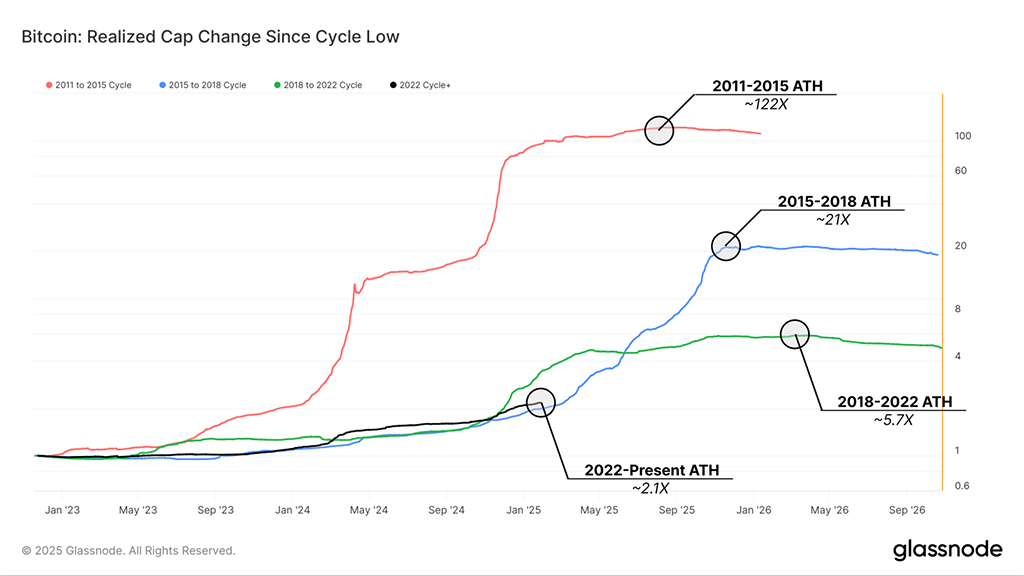

Чтобы глубже изучить фазы и движущие силы бычьих рынков, мы можем изучить, как изменилась реализованная капитализация с момента минимума каждого цикла. Этот инструмент помогает визуализировать скорость чистого притока капитала, размещенного на рынке, предлагая понимание сил спроса, подпитывающих циклические ралли BTC.

В течение цикла 2011–2015 гг. реализованная капитализация выросла на поразительные ~122x, что стало результатом раннего экспоненциального принятия Bitcoin. Однако по мере созревания рынка коэффициенты роста снижались с каждым последующим циклом, что говорит о переходе Bitcoin в капиталоемкий и структурно зрелый рынок.

В текущем цикле Реализованная капитализация выросла на 2,1x — значительно ниже пика в 5,7x предыдущего цикла, но снова демонстрируя сходство с циклом 2015–2018 годов. Мы также можем видеть четкое изменение градиента, когда каждый цикл входит в фазу эйфории бычьего рынка, где Реализованная капитализация резко изгибается вверх (в логарифмическом пространстве).

По этой метрике рынок еще не полностью вошел в эту стадию экспоненциального роста Реализованной Капитализации, что предполагает, что может быть место для потенциального расширения, если спрос ускорится. Эта идея, вероятно, уравновешивается значительно большим размером Bitcoin сегодня, требующим гораздо большего капитала для следования по аналогичному пути.

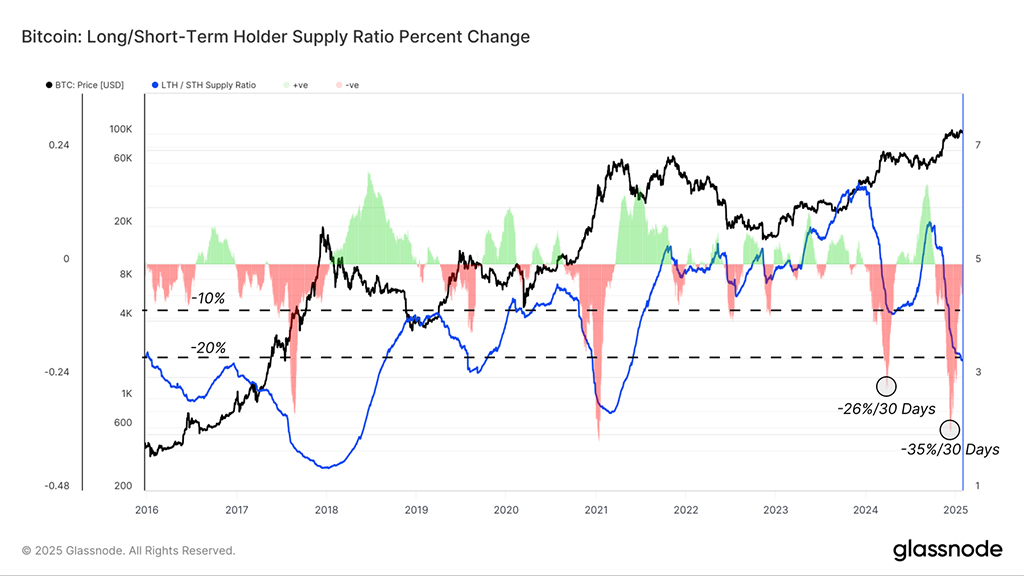

Ротация капитала: от долгосрочных держателей к краткосрочным

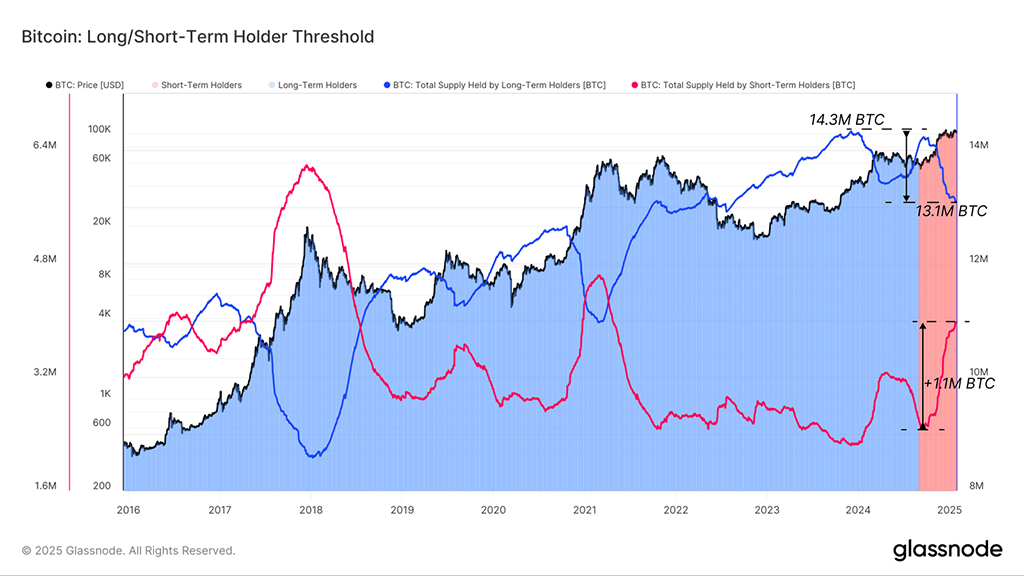

Основной движущей силой роста Реализованная капитализации является фиксация прибыли долгосрочными инвесторами. Мы представляем структуру для отслеживания оборота капитала от этих долгосрочных инвесторов к новым покупателям, обеспечивая более четкое представление о динамике предложения во время бычьих рынков.

На бычьих рынках долгосрочные держатели тратят давно бездействующие монеты, чтобы зафиксировать прибыль, в то время как новые покупатели поглощают это предложение по более высоким ценам. Устойчивость бычьего рынка во многом зависит от агрессивности спроса, который стимулирует рост цен и поддерживает импульс.

На приведенной ниже диаграмме показано это вращение капитала на предыдущих рыночных циклах: с момента достижения предельного значения предложения LTH в 14,3 млн BTC в декабре 2023 года из рук в руки перешло 1,2 млн монет. Во время недавнего ралли 1,1 млн BTC были переведены от долгосрочных держателей к краткосрочным, что представляет собой впечатляющий приток спроса для поглощения этого предложения по ценам выше $90 000.

Скорость распределения предложения дает дополнительную информацию о поведении инвесторов и может рассматриваться как оказываемое в краткосрочной перспективе давление со стороны продавцов.

На диаграмме показано соотношение предложения долгосрочных и краткосрочных держателей, показывающее динамику распределения с течением времени. Растущий тренд сигнализирует о доминировании поведения накопления и HODLing, поскольку меньше старых монет тратится и больше переходит в статус долгосрочного держателя. И наоборот, снижение этого показателя указывает на сильное распределение долгосрочными держателями в настоящий момент.

Ежемесячный темп изменения этого соотношения указывает на две основные волны распределения, произошедшие в цикле 2023–2025 гг., которые по масштабу сопоставимы с волнами начала 2021 г. и конца 2017 г.

В каждом случае рынок рос более месяца после пиковой распродажи, что говорит о том, что уменьшающаяся распродажа дает спросу передышку, чтобы поднять цены. Однако в конечном итоге спрос исчерпывался, и рынок начал переходить обратно в фазу доминирования HODLing во время последующего медвежьего рынка.

Эти показатели демонстрируют взаимосвязь между долгосрочной активностью держателей и ролью ротации капитала в поддержании бычьего тренда на рынке.

Устранение неправильного представления о валютных балансах

Широко распространено заблуждение относительно снижения валютных балансов в течение этого цикла и возможных последствий для структуры рынка.

Остатки BTC на централизованных биржах упали до 2,7 млн BTC по сравнению с 3,1 млн BTC в июле 2024 года. Хотя многие интерпретируют это как форму шока предложения, вызванного массовым изъятием монет отдельными инвесторами, что может создать давление на цены, мы считаем, что большая часть этого спада связана с перераспределением монет в кошельки ETF, управляемые такими кастодианами, как Coinbase.

После того, как SEC одобрила Bitcoin Spot ETF в январе 2024 года, восемь из одиннадцати спотовых ETF выбрали Coinbase в качестве своего кастодиана. По мере роста спроса на продукты ETF произошла значительная миграция монет из биржевых кошельков в институциональные кастодиальные кошельки Coinbase.

Для ясности, метки, применяемые Glassnode к балансам бирж, учитывают как кошельки биржи, так и кошельки, находящиеся на хранении в Coinbase в рамках «субъекта Coinbase».

Чтобы полностью учесть все ETF, мы можем взять активы под управлением оставшихся ETF, которые не используют депозитарий Coinbase (FBTC и HODL), и добавить их к общему балансу на биржах.

Учитывая чистый рост активов под управлением этих ETF с момента их создания, совокупный баланс бирж и кошельков ETF колебался около 3 млн BTC, что соответствует уровню хранения на биржах в январе 2024 года.

В результате, очевидное снижение валютных балансов с ноября, скорее всего, отражает изменение структуры рынка, а не общее сокращение доступного предложения из-за изъятия отдельных средств.

Заключение и резюме

Ралли BTC отражает зрелый рынок с сокращенным общим циклическим ростом, измеренными просадками бычьего рынка и умеренным расширением Реализованной капитализации. Хотя рост Реализованной капитализации в 2,1 раза в текущем цикле ниже предыдущих пиков, он соответствует циклу 2015–2018 годов, оставляя место для потенциального расширения, вызванного эйфорией, в долгосрочной перспективе.

Мы также уточнили, что широко обсуждаемое падение балансов на биржах не является признаком резкого истощения при учете миграции предложения в кошельки ETF. Поэтому представление о неизбежном шоке предложения из-за снижения балансов на биржах является неточным.

Вместо этого основным двигателем рыночных циклов остается ротация капитала от долгосрочных держателей к новым инвесторам. После двух волн распределения размер и скорость ротации богатства текущего цикла отражают бычьи рынки конца 2017 и начала 2021 года. Это говорит о том, что в краткосрочной перспективе может последовать фаза истощения спроса, что потенциально приведет к преобладанию на рынке настроения HODLing.

Читайте также: