Биткоин по-прежнему находится в нестабильном диапазоне, поскольку значительные излишки предложения, растущая реализация убытков и ослабление спроса ограничивают попытки восстановления. Отскок цены от уровня около $93000 и поддержка около $81000 определяют ситуацию на рынке, в то время как позиции на спотовом рынке, фьючерсном рынке и рынке опционов указывают на ограниченность диапазона и зависимость от времени.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Биткоин по-прежнему находится в структурно неустойчивом диапазоне, недавний отбой от уровня около $93000 и постепенное снижение до $85600 указывают на сохраняющийся избыток предложения. Плотное распределение между $93000 и $120000 продолжает ограничивать попытки восстановления, а неспособность преодолеть 0,75-й квантиль (~$95000) и базис краткосрочной стоимости держателя на уровне $101500 сдерживает восходящий импульс.

- Несмотря на постоянное давление со стороны продавцов, терпеливый спрос со стороны покупателей пока удерживает истинное среднее значение рынка на уровне около $81300, предотвращая более глубокое обрушение. Этот баланс отражает рынок, находящийся под временным давлением, где растущие нереализованные и реализованные убытки усиливают психологическое давление на инвесторов.

- Спрос на спотовом рынке остается избирательным и кратковременным, с ограниченным продолжением на основных площадках и без скоординированного расширения накопления во время недавних коррекций. Потоки средств в корпоративные казначейства остаются эпизодическими, способствуя волатильности, но не обеспечивая стабильной структурной поддержки.

- Фьючерсные рынки продолжают снижать риски: открытый интерес снижается, а ставки финансирования близки к нейтральным, что свидетельствует скорее об отсутствии уверенности в спекулятивных возможностях, чем о вынужденном сокращении заемных средств. Заемные средства больше не являются движущей силой падения, но и не поддерживают рост.

- На рынках опционов сохраняется ограниченный диапазон колебаний. Волатильность на ближайший срок снизилась после заседания FOMC, риск снижения цен остается оцененным, но стабильным, а потоки средств отдают предпочтение получению премии, а не направленным ставкам, при этом крупные декабрьские истечения сроков удерживают динамику цен до конца года.

На прошлой неделе мы обратили внимание на структурно неустойчивый рынок, где растущие нереализованные убытки, повышенная реализация убытков и постоянная фиксация прибыли долгосрочными держателями продолжали ограничивать рост. Хотя терпеливый спрос покупателей удерживал цену выше истинного среднего значения рынка, слабый приток средств в ETF, низкая спотовая ликвидность, сдержанное позиционирование на фьючерсах и защитная активность на рынке опционов сделали рынок крайне чувствительным к макроэкономическим факторам.

С тех пор цена была отброшена от уровня около $92900 и снизилась до $85600, что соответствует давлению со стороны продавцов, обусловленному временными факторами, описанному в нашем предыдущем отчете. В этом выпуске мы рассмотрим, как разочарование инвесторов трансформируется в реализацию убытков, оценим настроения на спотовом и фьючерсном рынках и завершим наш еженедельный анализ опционов.

Анализ блокчейн-данных

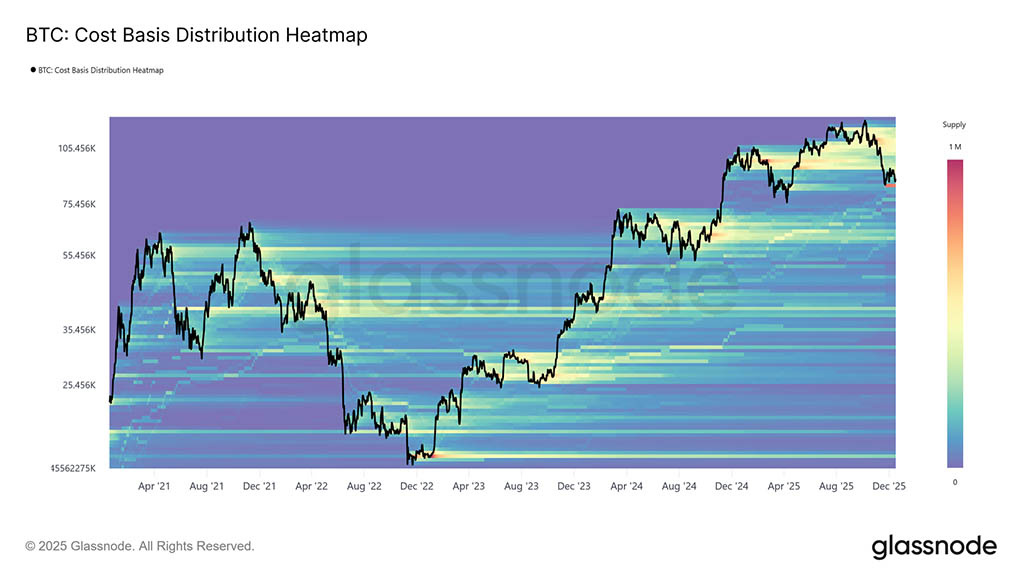

Несмотря на два крупных подъема за этот период, цены вернулись к уровням, наблюдавшимся почти год назад. Это привело к образованию плотного скопления предложения, сосредоточенного в диапазоне от $93000 до $120000, принадлежащего крупнейшим покупателям. В результате распределение предложения отражает структуру рынка с перекосом в сторону крупных игроков, где, как и в начале 2022 года, попытки восстановления все чаще сдерживаются давлением со стороны продавцов, особенно на ранних этапах медвежьей фазы.

Пока цена остается ниже этого диапазона и не преодолевает ключевые пороговые значения, в первую очередь, базисную стоимость краткосрочных держателей на уровне $101500, риск дальнейшей коррекции вниз продолжает нависать над рынком.

Оценка давления

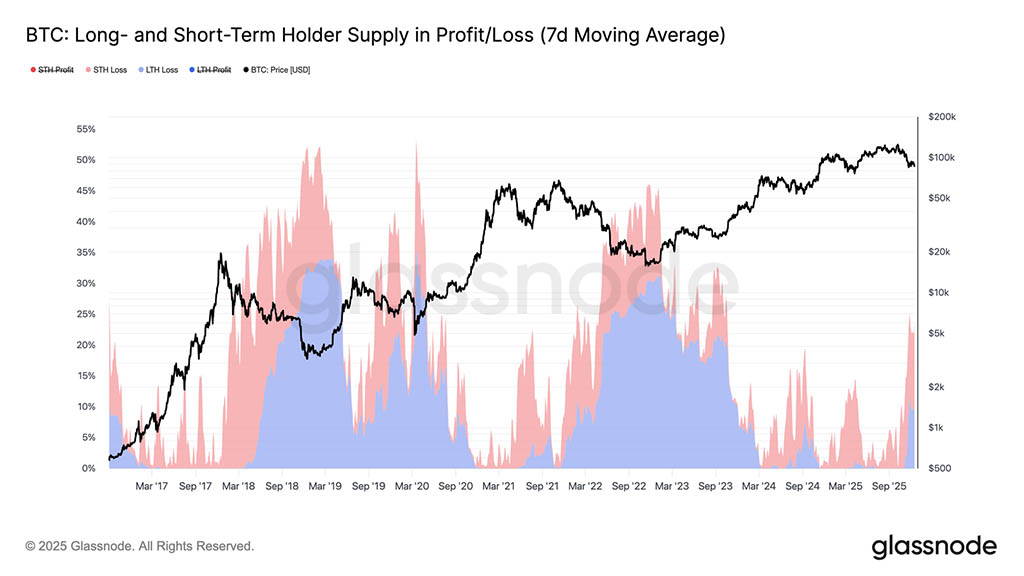

Чтобы лучше оценить масштабы этого избыточного предложения, мы можем сначала оценить объем монет, которые в настоящее время хранятся с убытком. Предложение, находящееся в убытке, выросло до 6,7 млн BTC (7D-SMA), что является самым высоким уровнем предложения, несущего убытки, наблюдаемым в этом цикле.

С середины ноября эта тенденция сохраняется в диапазоне 6–7 миллионов BTC и очень точно отражает ранние переходные фазы предыдущих циклов, когда растущее разочарование инвесторов предшествовало переходу к более выраженным медвежьим настроениям и усилению капитуляции при более низких ценах.

Потери при созревании

В связи с увеличением доли предложения, находящегося в убытке, время становится доминирующим источником рыночного давления. Как показано на диаграмме ниже, из 23,7% находящегося в обращении предложения, находящегося в настоящее время в убытке, 10,2% находится у долгосрочных держателей и 13,5% — у краткосрочных. Такое распределение предполагает, что, подобно предыдущим циклам перехода к более глубоким медвежьим режимам, предложение, приносящее убытки и накопленное недавними покупателями, постепенно превращается в когорту долгосрочных держателей.

Поскольку этот дефицитный рынок подвергается длительному стресс-тесту, инвесторы со слабой уверенностью могут все чаще капитулировать, понеся убытки, что еще больше усиливает давление со стороны продавцов на рынок.

Появление убыточных продвцов

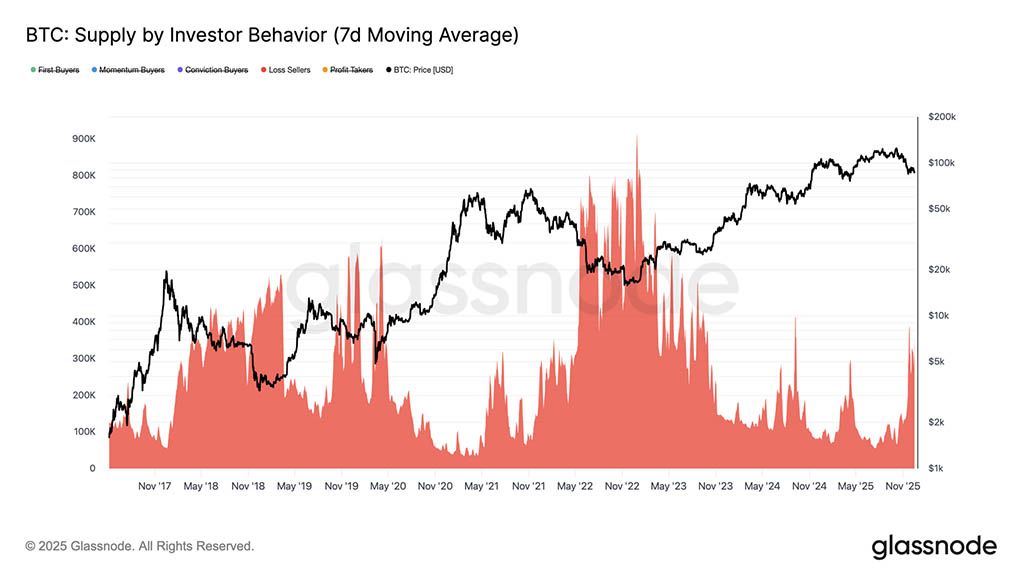

Вследствие этого временного давления, созревание предложения токенов, приносящих убытки, от краткосрочных держателей к долгосрочным группам теперь проявляется в росте реализации убытков на рынке. Чтобы лучше отследить, как медвежьи условия формируют поведение инвесторов, мы обращаемся к индикатору «Предложение в зависимости от поведения инвесторов». Эта модель классифицирует предложение токенов не просто по возрасту, а по тому, как участники взаимодействуют с ценой, показывая, кто покупает, кто продает и при каких условиях.

Для достижения этой цели предложение сегментируется на группы в зависимости от поведения инвесторов: покупатели, уверенные в своих силах и накапливающие активы на спаде, покупатели, ориентирующиеся на импульс, входящие в рынок во время восходящего тренда, покупатели, впервые приобретающие активы, фиксирующие прибыль и продавцы, выходящие с убытком. Показатель отслеживает совокупное предложение, находящееся в распоряжении каждой группы, с течением времени, исключая биржи и смарт-контракты, чтобы изолировать поведение инвесторов.

В настоящее время объем предложения, приписываемый продавцам, теряющим средства, вырос примерно до 360 тыс. BTC. В результате любое дальнейшее снижение, особенно прорыв ниже истинного среднего уровня рынка в $81300, рискует еще больше расширить эту группу, усиливая давление со стороны продавцов на и без того хрупкую структуру рынка.

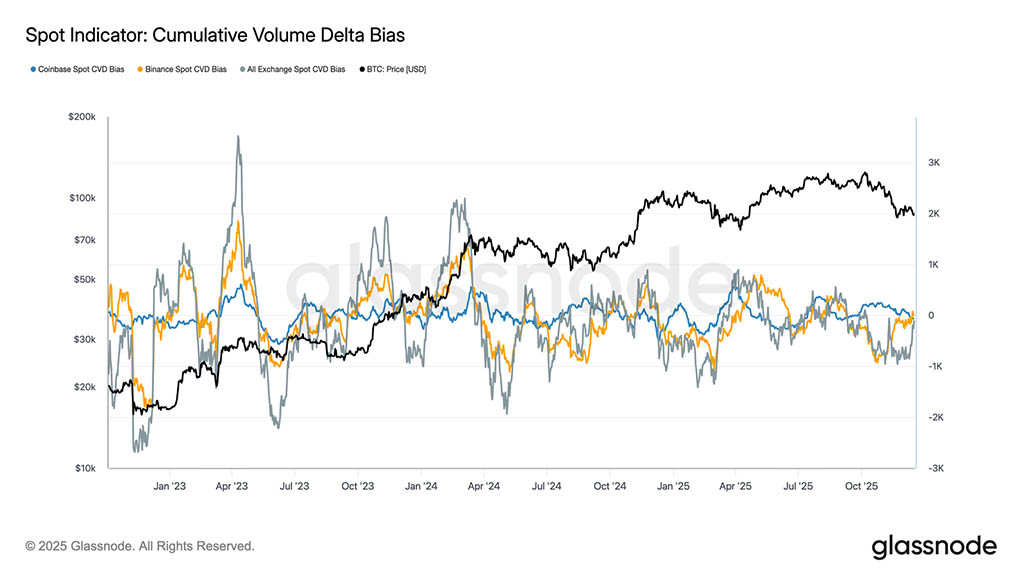

Спотовый спрос не отличается устойчивостью

Потоки на спотовом рынке продолжают отражать неравномерный профиль спроса на основных площадках. Смещение совокупного объема (Cumulative Volume Delta, CVD) показывает периодические всплески активности покупателей, но эти движения не переросли в устойчивое накопление, особенно во время недавних коррекций цен. CVD на спотовом рынке Coinbase остается относительно позитивным, указывая на более стабильное участие инвесторов из США, в то время как потоки на Binance и на всех биржах остаются нестабильными и в значительной степени ненаправленными.

Такое расхождение указывает на избирательное взаимодействие, а не на скоординированный спотовый спрос. Недавнее снижение не привело к решительному расширению положительной корреляционной разницы, что говорит о том, что покупки на спаде остаются тактическими и краткосрочными по своей природе. В отсутствие устойчивого накопления спотовых активов на всех площадках, динамика цен продолжает в большей степени зависеть от позиционирования на деривативах и условий ликвидности, а не от органического спотового спроса.

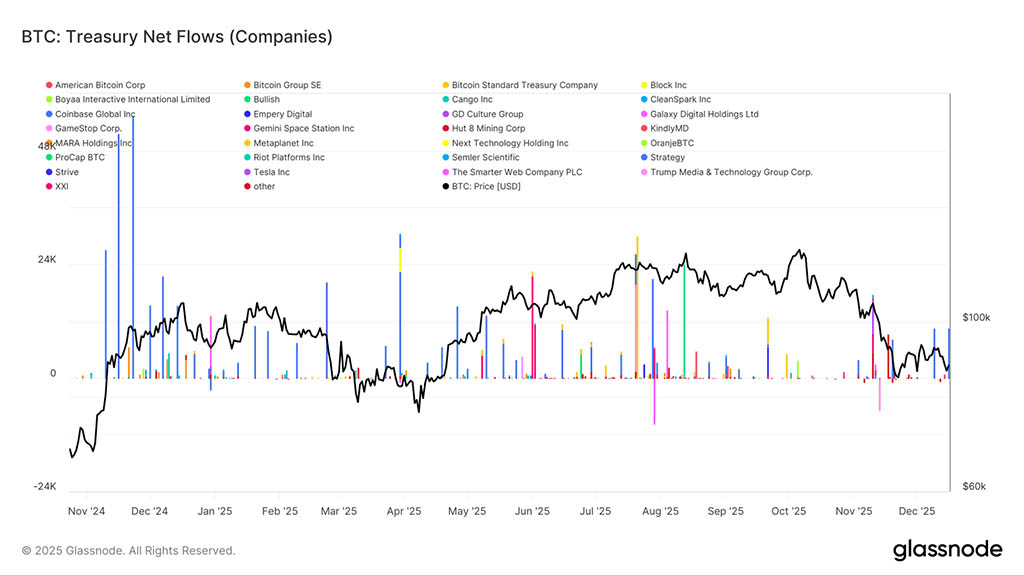

Потоки средств в казначейства остаются эпизодическими

Активность корпоративных биткоин-казначейств по-прежнему определяется скорее отдельными, специфическими для каждой компании событиями, чем устойчивой тенденцией к накоплению. Чистый приток демонстрирует спорадические крупные поступления от небольшой группы компаний, перемежающиеся длительными периодами минимальной активности, что указывает на то, что корпоративный спрос остается скорее оппортунистическим, чем систематическим. Эти всплески часто совпадают с благоприятными ценовыми условиями или стратегическими решениями по балансу, но они не сформировали устойчивый спрос, способный повлиять на более широкую структуру рынка.

Важно отметить, что недавнее снижение цен не привело к скоординированному увеличению накопления средств в казначейства, что свидетельствует о том, что большинство корпораций остаются дисциплинированными и чувствительными к ценам. В результате корпоративные казначейства способствуют волатильности общего притока средств, но пока не выступают в качестве надежного, охватывающего весь цикл источника структурного спроса.

Позиционирование на фьючерсных рынках продолжает снижать риски

Наряду со сдержанной активностью на спотовом рынке, рынки бессрочных фьючерсов по-прежнему характеризуются умеренным аппетитом к риску. Открытый интерес продолжает снижаться с максимумов цикла, сигнализируя скорее о продолжающемся сокращении позиций, чем о новом использовании кредитного плеча. Это сокращение происходит на фоне относительно умеренных ставок финансирования, которые колебались около нейтральных уровней на протяжении большей части недавнего спада.

Важно отметить, что отсутствие постоянно высокого уровня финансирования свидетельствует о том, что спад не был вызван чрезмерными длинными позициями или переизбытком кредитного плеча. Вместо этого, фьючерсные рынки, похоже, находятся в фазе консолидации, при этом трейдеры отдают приоритет управлению балансом, а не уверенности в направлении движения цены.

В условиях уже сниженного уровня заемных средств и ограниченного финансирования, позиционирование на фьючерсных рынках больше не является основным источником давления на снижение цен. Однако отсутствие возобновления роста открытого интереса также подчеркивает ограниченный спекулятивный аппетит, необходимый для поддержания устойчивого восходящего движения в настоящее время.

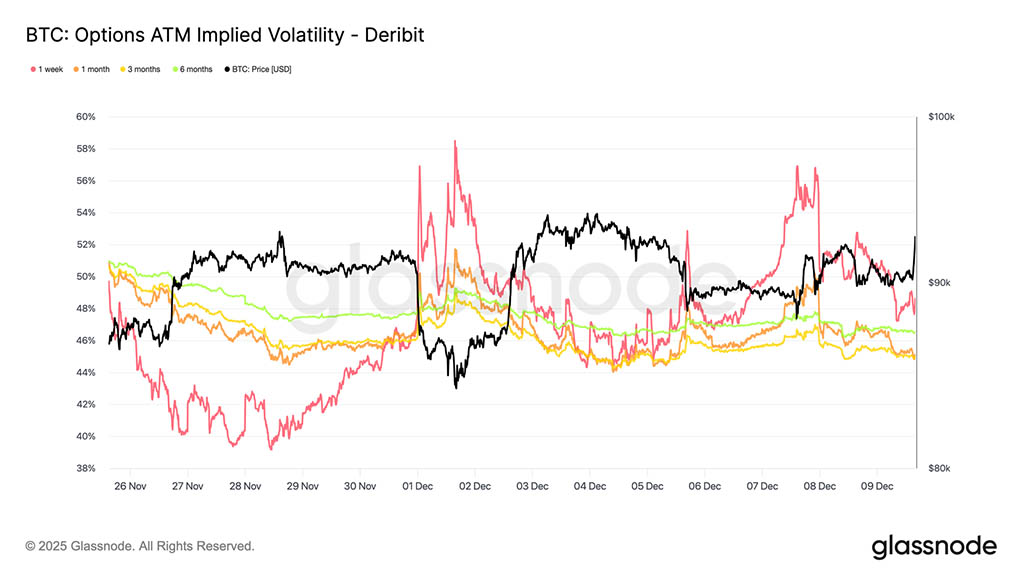

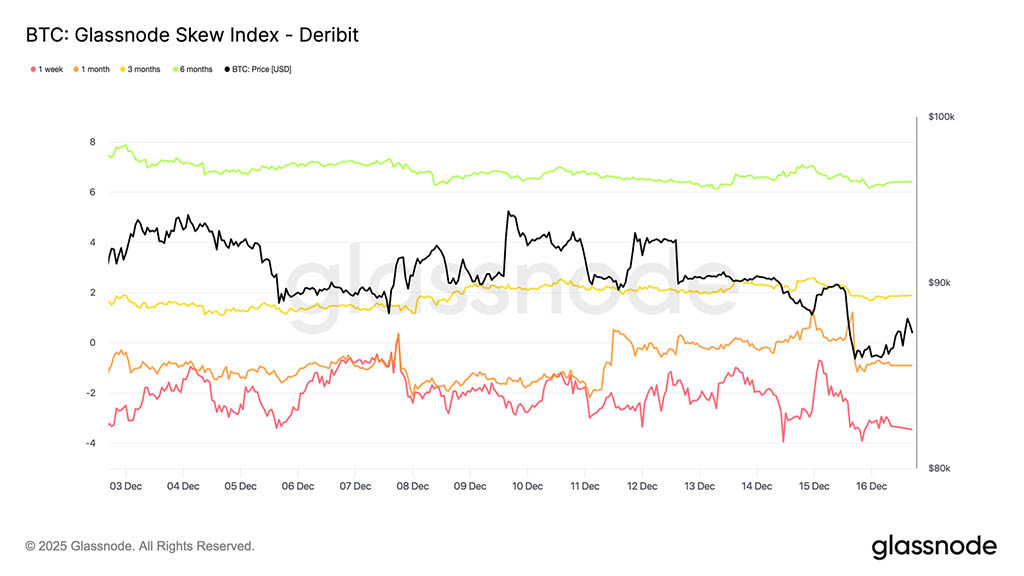

Волатильность на начальном этапе снижается

После снижения рисков, связанных с производными финансовыми инструментами, подразумеваемая волатильность продолжала снижаться на ближних сроках после заседания FOMC, в то время как долгосрочные держатели оставались сравнительно стабильными, несмотря на небольшое снижение. Такая ситуация предполагает, что трейдеры активно снижают подверженность краткосрочной неопределенности, а не пересматривают более широкий режим волатильности. Краткосрочная подразумеваемая волатильность наиболее чувствительна к риску событий, и когда она падает, это обычно отражает обдуманное решение дистанцироваться от непосредственных катализаторов.

Таким образом, нынешнее затишье не случайно. Волатильность продается на рынке, что указывает на эффекты позиционирования, а не на отчуждение или недостаток ликвидности.

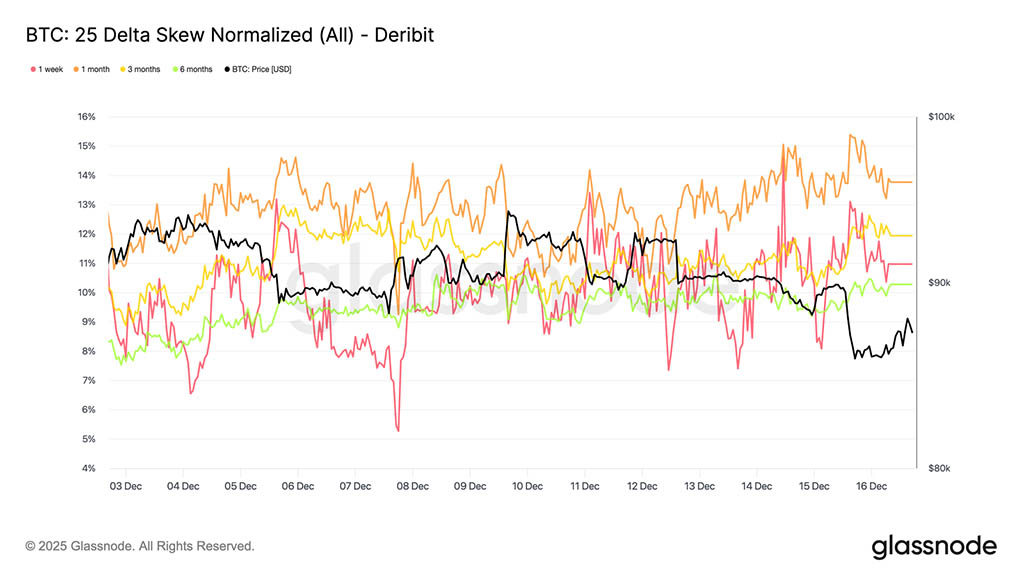

Риск снижения сохраняется

В соответствии с уменьшением волатильности на ближних сроках, дельта-асимметрия 25 оставалась в целом стабильной для всех сроков погашения, удерживаясь в зоне пут-опционов даже при снижении подразумеваемой волатильности на ближних сроках. Это указывает на то, что пут-опционы продолжают торговаться с премией по отношению к колл-опционам, но эта премия не увеличивается. Фактически, трейдеры поддерживают защиту от падения, а не увеличивают ее.

На фоне снижения краткосрочной подразумеваемой волатильности эта стабильность свидетельствует о том, что опасения по поводу резкого падения ослабли, но не исчезли полностью. Рынок отступает от оборонительной эскалации, но пока не переходит к явно бычьей позиции.

Искаженные сигналы, расхождение горизонтов

Если рассматривать кривую дальше, то, хотя дельта-асимметрия 25 указывает на то, что защита от снижения стоимости сохраняется на всех сроках погашения, индекс асимметрии добавляет контекст к распределению этого риска. При коротких сроках погашения индекс остается отрицательным, что соответствует дельта-асимметрии 25 и подтверждает, что риск снижения стоимости продолжает иметь премию в краткосрочной перспективе. Однако на более поздних сроках индекс асимметрии становится положительным, указывая на относительно более высокую цену защиты от роста стоимости на более длительных горизонтах.

В совокупности эти меры указывают на сохранение осторожности в краткосрочной перспективе, в то время как долгосрочные позиции отражают растущий интерес к сценариям роста, а не увеличение хеджирования от рисков снижения. Риск сохраняется в краткосрочной перспективе и перераспределяется на более отдаленные периоды, а не смещается решительно в одном направлении.

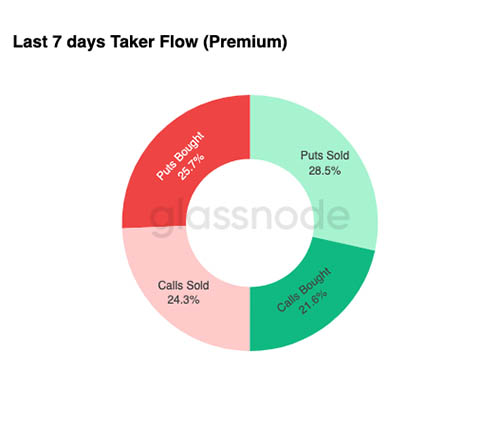

Потоки благоприятствуют сбору урожая

В соответствии со стабилизированным профилем асимметрии, поток опционов показывает, как трейдеры реализуют эту ситуацию на практике. За последнюю неделю поток тейкеров в основном состоял из проданных пут-опционов, за которыми следовали купленные пут-опционы, что указывает на активную монетизацию премии наряду с продолжающимся хеджированием. Поток тейкеров отражает агрессивное исполнение, а не пассивное позиционирование, что делает его полезным сигналом текущих намерений. Продажа пут-опционов обычно связана с получением дохода и уверенностью в том, что снижение цен останется сдержанным, в то время как наличие покупок пут-опционов показывает, что защита не была полностью отменена.

В совокупности эти данные свидетельствуют о том, что трейдеры меньше сосредоточены на позиционировании для прорыва и чувствуют себя более комфортно, получая премию на сбалансированном рынке, ориентированном на диапазон колебаний, чем закладывая в цену неизбежное событие, представляющее угрозу для рынка.

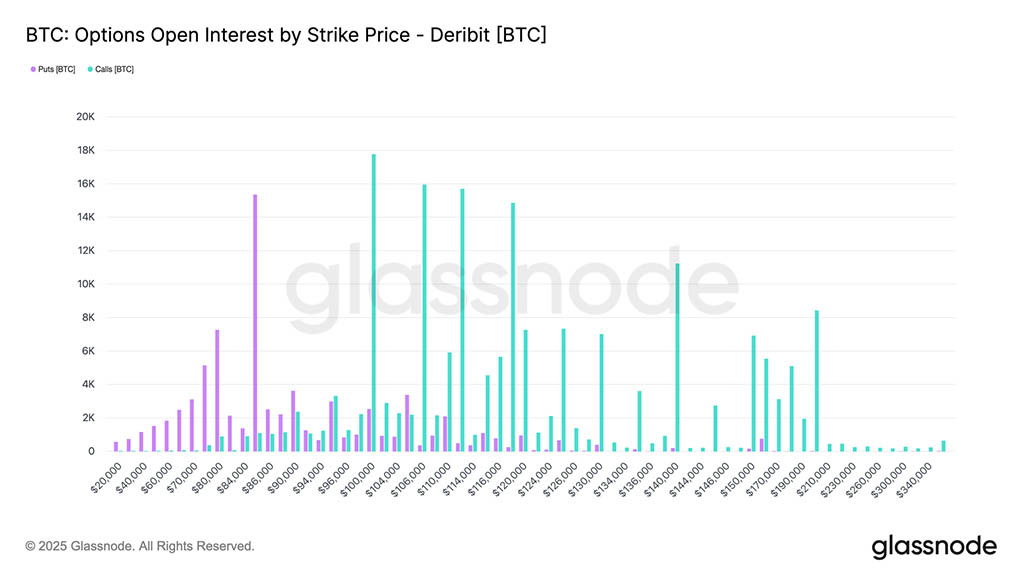

Срок действия определяет рыночную конъюнктуру

На дальнем конце графика опционов открытый интерес показывает, что риск в значительной степени сосредоточен в двух опционах с истечением срока действия в конце декабря, при этом существенная часть риска переходит в стадию дефолта 19 декабря, за которой следует гораздо большая концентрация 26 декабря. Крупные сроки истечения имеют значение, поскольку они сжимают операции позиционирования и хеджирования в определенные даты, усиливая их влияние на краткосрочную динамику цен.

При текущих уровнях такая концентрация приводит к тому, что дилеры занимают длинные позиции по гамме с обеих сторон рынка, что стимулирует их продавать на подъемах и покупать на спадах для сохранения хеджирования. Такое поведение механически усиливает ценовое движение в ограниченном диапазоне и подавляет волатильность по мере приближения к истечению срока действия опционов.

Эффект усиливается во время крупнейшего в этом году истечения срока действия опционов 26 декабря. После истечения этого срока и закрытия связанных с ним хеджирующих позиций, ценовое притяжение, создаваемое этим позиционированием, естественным образом ослабевает, позволяя рыночной структуре перестроиться и возникнуть новой динамике.

Заключение

Рынок продолжает торговаться в хрупкой, чувствительной ко времени структуре, сформированной значительными издержками предложения, растущими реализацией убытков и ослаблением спроса. Отклонение цены от уровня около $93000 и последующее движение к $85600 отражают высокую плотность предложения, накопленную в диапазоне от $93000 до $120000, где предыдущие лидеры рынка продолжают ограничивать попытки восстановления. До тех пор, пока цена остается ниже 0,75-го квантиля (~$95000) и не достигает уровня себестоимости краткосрочных держателей в $101500, рост, вероятно, останется ограниченным.

Несмотря на это давление, терпеливый спрос до сих пор удерживал истинное среднее значение рынка около $81300, предотвращая более глубокий обвал. Спотовый спрос остается избирательным, потоки средств из корпоративного казначейства — эпизодическими, а позиции по фьючерсам продолжают снижать риски, а не восстанавливать уверенность. Рынки опционов усиливают этот ограниченный диапазоном режим, при этом волатильность на ближайший срок снижается, риск снижения остается оцененным, но стабильным, а позиции, определяемые сроком истечения, сдерживают движение цен до конца декабря.

В целом, биткоин по-прежнему находится между структурной поддержкой около $81000 и постоянным давлением со стороны продавцов. Для существенного изменения ситуации потребуется либо истощение продавцов выше $95000, либо возобновление притока ликвидности, способной поглотить предложение и восстановить ключевые уровни себестоимости.

Читайте также: