Биткоин по-прежнему находится в нестабильном диапазоне, поскольку нереализованные убытки растут, долгосрочные позиции продаются, а спрос остается слабым. ETF и ликвидность остаются низкими, фьючерсы — слабыми, а трейдеры опционами закладывают в цены краткосрочную волатильность. Рынок пока держится стабильно, но уверенности по-прежнему нет.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Биткоин по-прежнему находится в структурно нестабильном диапазоне, испытывая давление со стороны растущих нереализованных убытков, повышенной реализации реализованных убытков и значительной фиксации прибыли долгосрочными держателями. Несмотря на это, терпеливый спрос удерживает цену выше истинного среднего значения рынка.

- Неспособность рынка преодолеть ключевые пороговые значения, в частности, 0,75-й квантиль и базисную стоимость STH, отражает сохраняющееся давление со стороны продавцов как со стороны недавних ведущих покупателей, так и со стороны опытных держателей. В ближайшей перспективе возможно повторное тестирование этих уровней, если исчерпается потенциал продавцов.

- Внесетевые индикаторы остаются слабыми. Приток средств в ETF отрицательный, спотовая ликвидность низкая, а позиции по фьючерсам демонстрируют низкую спекулятивную активность, что делает цену более чувствительной к макроэкономическим факторам.

- На рынках опционов наблюдается оборонительная позиция: трейдеры торгуют краткосрочной волатильностью, накапливают позиции как по опционам с определенным сроком погашения, так и по опционам с более длительными сроками погашения, демонстрируя устойчивый спрос на защиту от падения цен. Ситуация указывает на краткосрочную осторожность, но более сбалансированные настроения на рынках опционов с более длительными сроками погашения.

- Поскольку заседание FOMC станет последним важным катализатором года, ожидается, что подразумеваемая волатильность снизится к концу декабря. Направление рынка будет зависеть от того, улучшится ли ликвидность и ослабят ли продавцы свои позиции, или же текущее медвежье давление, обусловленное временными факторами, сохранится.

Анализ блокчейн-данных

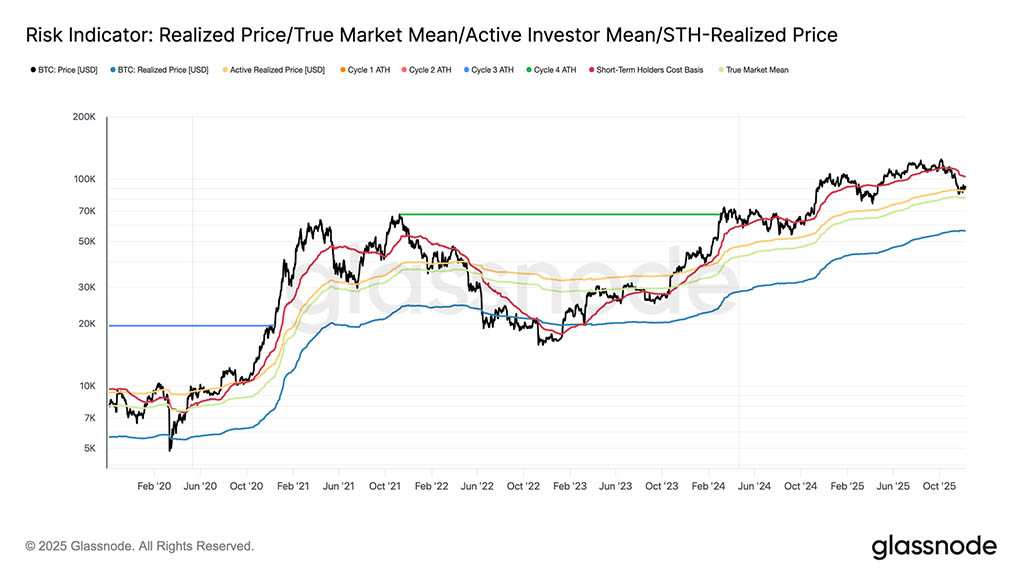

Биткоин начинает неделю, оставаясь в пределах структурно нестабильного диапазона, ограниченного STH-Cost Basis на уровне $102700 и истинным рыночным средним на уровне $81300. На прошлой неделе мы подчеркнули ослабление условий в блокчейне, снижение спроса и осторожную ситуацию на рынке деривативов, которые в совокупности напоминают обстановку начала 2022 года.

Хотя цена незначительно держится выше истинного среднего значения рынка, нереализованные убытки продолжают расти, реализованные убытки увеличиваются, а расходы долгосрочных инвесторов остаются высокими. Ключевыми верхними порогами, которые необходимо преодолеть, являются квантиль 0,75 по себестоимости на уровне $95000, за которым следует STH-Cost Basis. До тех пор истинное среднее значение рынка остается наиболее вероятной зоной формирования дна, если не произойдет нового макроэкономического шока.

Время работает против быков

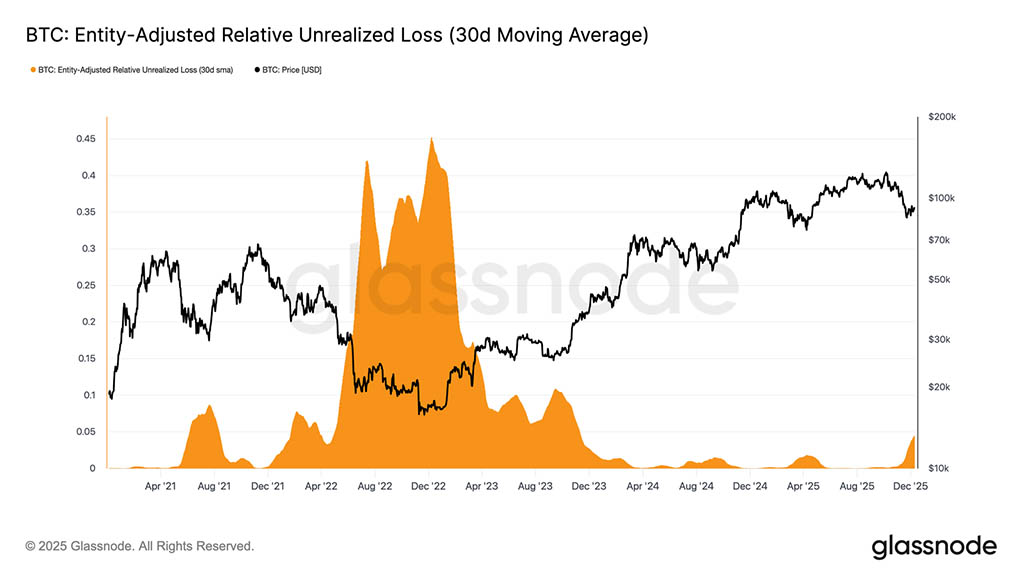

Сохранение умеренного медвежьего тренда отражает напряженность между скромным притоком капитала и постоянным давлением со стороны ведущих покупателей, которые продолжают продавать. Поскольку рынок удерживается в слабом, но ограниченном диапазоне, время становится негативным фактором, затрудняя инвесторам перенесение нереализованных убытков и увеличивая вероятность их реализации.

Относительный нереализованный убыток (30-дневная скользящая средняя) вырос до 4,4% после почти двух лет, когда он был ниже 2%, что знаменует собой переход от фазы эйфории к фазе повышенного стресса и неопределенности. Эта неуверенность теперь определяет диапазон, и для ее преодоления потребуется новая волна ликвидности и спроса для восстановления доверия.

Убытки растут

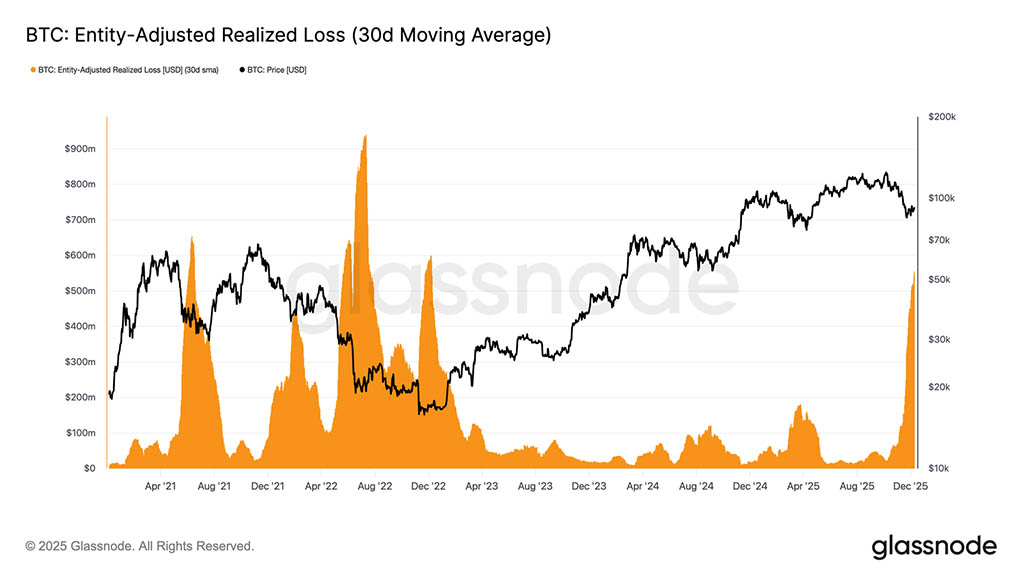

Это давление, обусловленное временными факторами, еще более очевидно в потребительском поведении. Даже после того, как биткоин восстановился с минимума 22 ноября до примерно $92700, скорректированный по 30-дневной скользящей средней фактический убыток продолжал расти, достигнув $555 миллионов в день, что является самым высоким уровнем с момента краха FTX.

Столь высокий уровень реализации убытков во время умеренного восстановления цен отражает растущее разочарование среди ведущих покупателей, которые капитулируют перед ростом цен, вместо того чтобы удерживать позиции во время отскока.

Сдерживание разворота

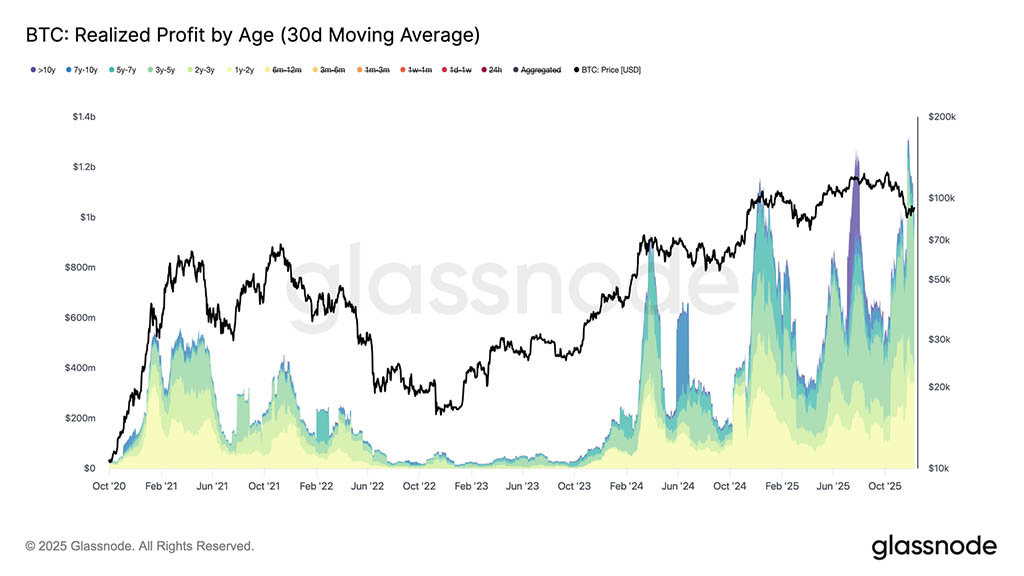

Рост реализованных убытков еще больше сдерживает восстановление, особенно в сочетании с резким увеличением реализованной прибыли у опытных инвесторов. Во время недавнего отскока держатели со сроком погашения более года увеличивали свою реализованную прибыль (30-дневная скользящая средняя) более чем на $1 млрд. в день, достигнув нового исторического максимума в более чем $1,3 млрд. Вместе эти две силы — капитуляция, обусловленная временем, со стороны ведущих покупателей и значительная фиксация прибыли долгосрочными держателями — объясняют, почему рынок продолжает испытывать трудности с возвращением к базису стоимости целевого исторического максимума.

Однако, несмотря на значительное давление со стороны продавцов, цена стабилизировалась и даже немного восстановилась выше истинного среднего рыночного уровня, что свидетельствует о сохранении и терпеливом спросе, поглощающем распределение. В краткосрочной перспективе, если начнет проявляться истощение продавцов, это скрытое давление со стороны покупателей может привести к повторному тестированию 0,75-го квантиля (~$95000) и, возможно, базиса себестоимости STH.

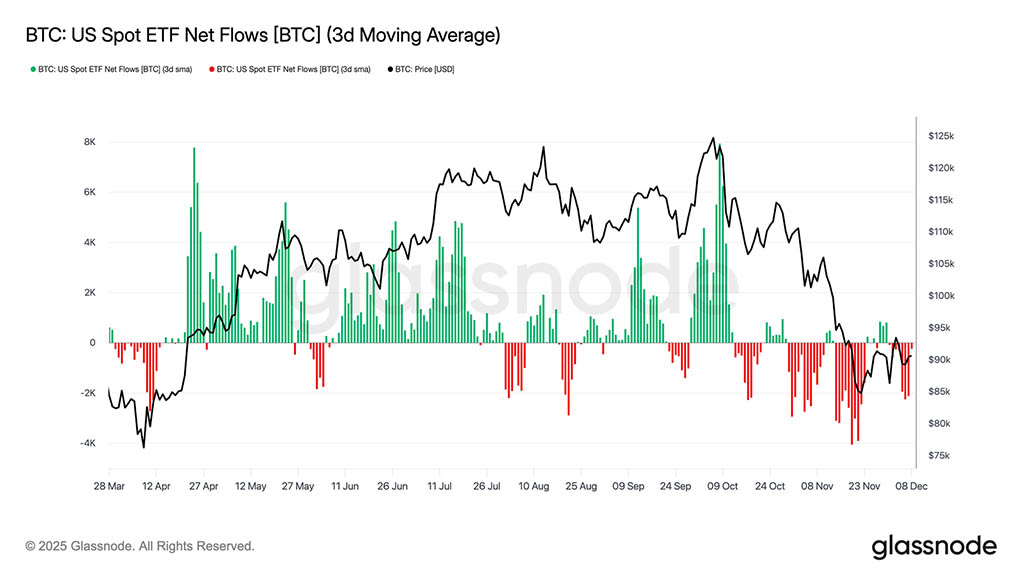

Проблемы с ETF

Что касается спотовых рынков, то американские Bitcoin-ETF показали еще одну спокойную неделю, при этом средний трехдневный приток средств оставался стабильно ниже нуля. Это продолжает тенденцию к охлаждению, начавшуюся в конце ноября, и знаменует собой явный отход от режима активного притока средств, который поддерживал рост цен в начале года. Вывод средств оставался стабильным у нескольких крупных эмитентов, что подчеркивает более осторожный подход институциональных инвесторов, поскольку общая рыночная конъюнктура остается нестабильной.

В результате спотовый рынок функционирует с более слабым буфером спроса, что снижает непосредственную поддержку со стороны покупателей и делает цены более уязвимыми к макроэкономическим факторам и шокам волатильности.

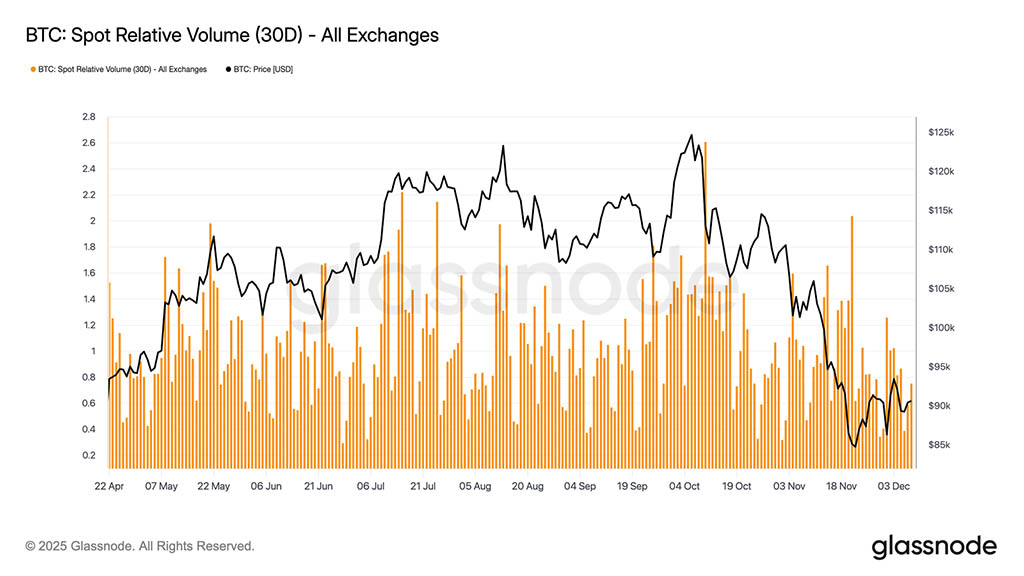

Уровень ликвидности остается низким

Параллельно с ослаблением притока средств в ETF, относительный объем торгов биткоином на спотовом рынке продолжает оставаться вблизи нижней границы своего 30-дневного диапазона. Торговая активность ослабла в ноябре и декабре, отражая падение цены и сигнализируя о сокращении участия на рынке. Сокращение объема отражает более оборонительную позицию в целом, с меньшим количеством потоков ликвидности, доступных для поглощения волатильности или поддержания направленных движений.

В условиях снижения активности на спотовых рынках внимание теперь переключается на предстоящее заседание FOMC, которое, в зависимости от политики комитета, может стать катализатором возобновления участия.

Город-призрак будущего

Развивая эту тему сдержанного участия, фьючерсные рынки также демонстрируют ограниченный интерес к использованию заемных средств: открытый интерес не смог существенно восстановиться, а ставки финансирования остаются близкими к нейтральным. Эта динамика подчеркивает, что среда на рынке производных инструментов характеризуется скорее осторожностью, чем уверенностью.

На рынках с бессрочными контрактами объем финансирования в течение недели колебался в районе нуля или был немного отрицательным, что подчеркивает продолжающееся сокращение спекулятивных длинных позиций. Трейдеры сохраняют сбалансированное или оборонительное поведение, оказывая незначительное направленное давление за счет кредитного плеча.

В условиях снижения активности на рынке производных инструментов процесс ценообразования в большей степени ориентирован на спотовые потоки и макроэкономические факторы, а не на спекулятивное расширение.

Внутривенные инъекции на начальном этапе

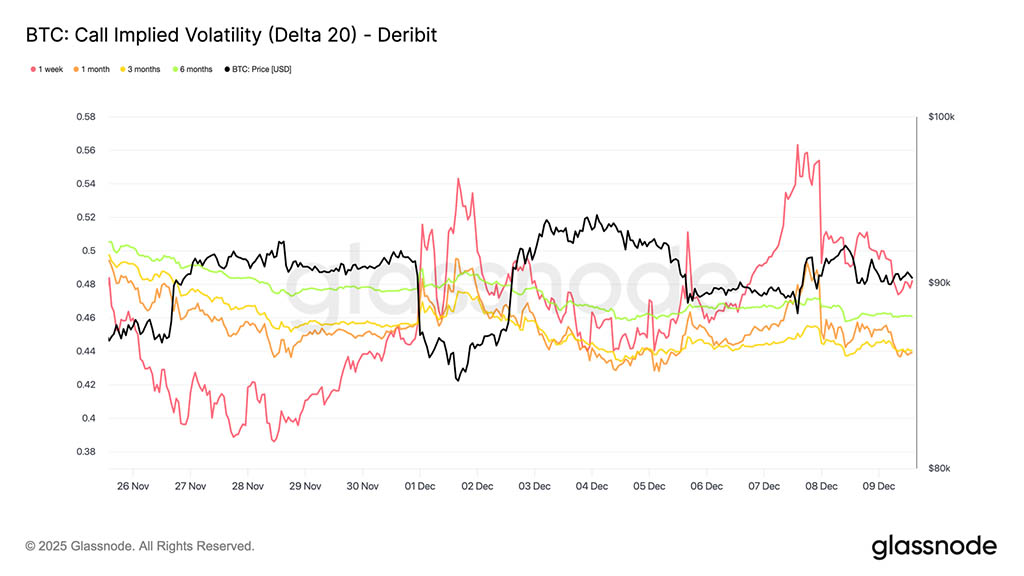

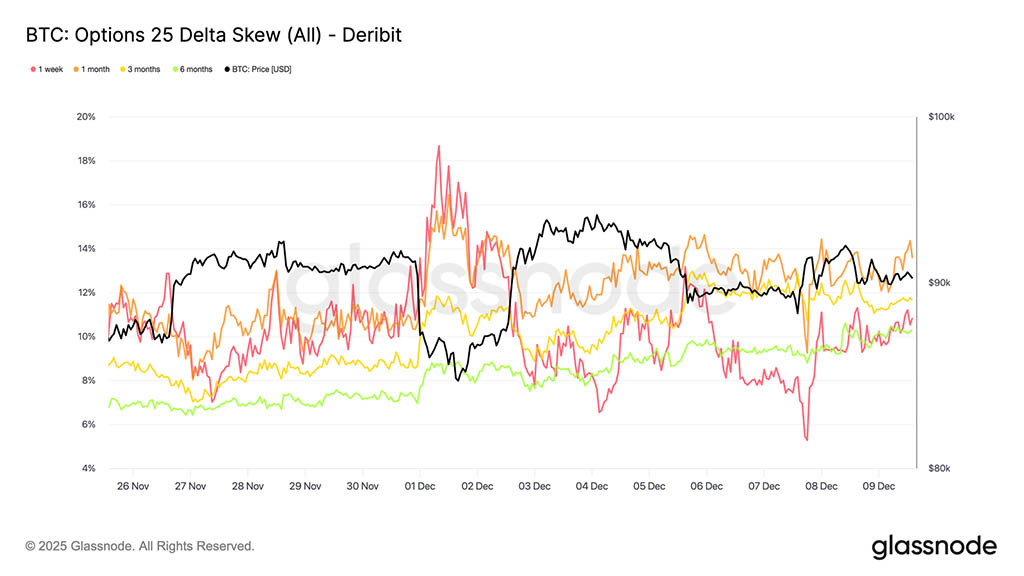

Обращаясь к рынку опционов, можно отметить, что сдержанная динамика биткоина резко контрастирует с внезапным ростом краткосрочной подразумеваемой волатильности, поскольку трейдеры готовятся к более значительному движению. Интерполированная подразумеваемая волатильность, которая оценивает IV на основе фиксированных дельт, а не по котируемым страйкам, показывает более четкую структуру ценообразования риска в зависимости от срока погашения.

По опционам CALL с дельтой 20 волатильность на одну неделю подскочила примерно на десять пунктов по сравнению с прошлой неделей, в то время как волатильность по более длительным срокам осталась относительно стабильной. Аналогичная картина наблюдается и по опционам PUT с дельтой 20: волатильность по краткосрочным опционам снижается, в то время как волатильность по более длительным срокам остается низкой.

В целом, трейдеры накапливают волатильность именно там, где ожидают стресса, предпочитая владеть выпуклыми колебаниями, а не снижать их в преддверии заседания FOMC 10 декабря.

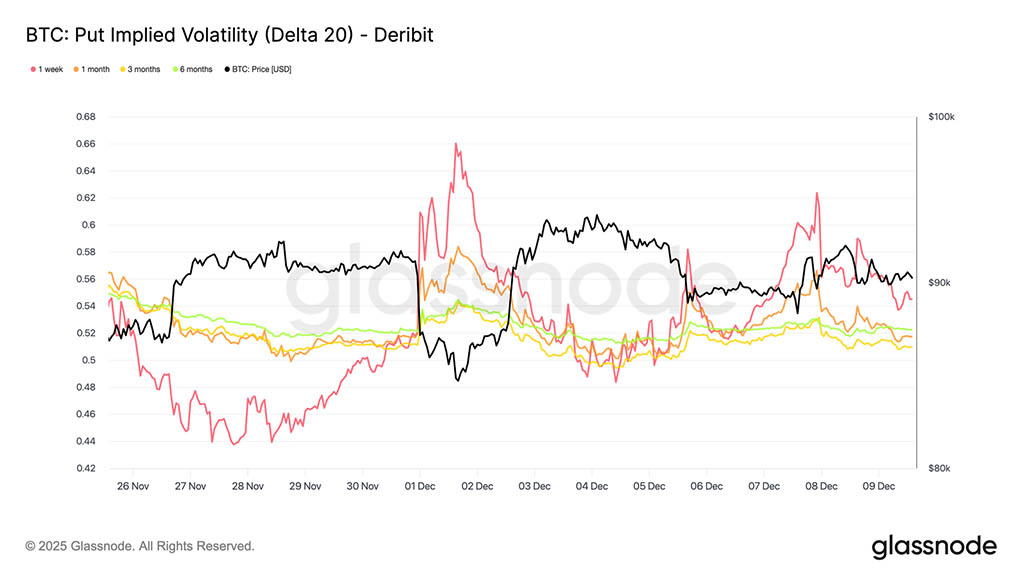

Возврат спроса в сторону снижения

В дополнение к росту волатильности на ближних позициях, защита от снижения цен снова стала пользоваться высоким спросом. 25-дельта-асимметрия, измеряющая относительную стоимость пут-опционов и колл-опционов с той же дельтой, выросла примерно до 11 процентов за недельный срок, что указывает на явное увеличение спроса на краткосрочную страховку от снижения цен в преддверии заседания FOMC.

Асимметрия распределения остается плотно сконцентрированной по всем срокам погашения, варьируясь от 10,3% до 13,6%. Такое сжатие предполагает, что предпочтение пут-защиты широко распространено по всей кривой, отражая устойчивую тенденцию к хеджированию, а не изолированное напряжение, ограниченное только ближним сроком.

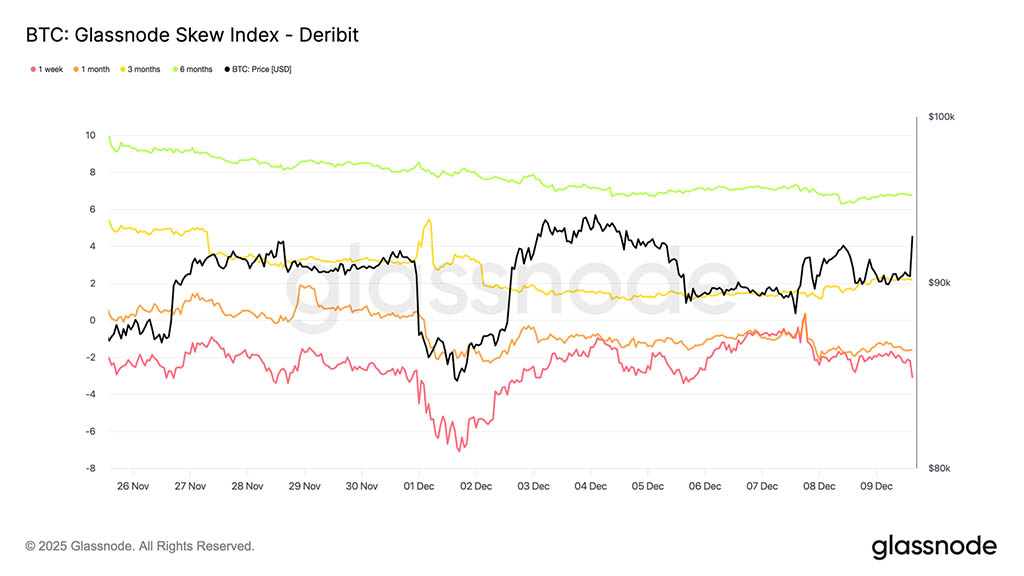

Индекс асимметрии отображает другой тон

Добавляя еще один уровень к картине опционов, индекс асимметрии представляет собой более тонкий сигнал по сравнению с индексом асимметрии 25-дельта. Поскольку он взвешен в сторону опционов с низкой дельтой, он отражает ценообразование по всему нисходящему крылу. Показатели за одну неделю и один месяц находятся в зоне пут-опционов, однако значения за три и шесть месяцев, около 2,2% и 6,7%, попадают в зону колл-опционов, поскольку индекс рассчитывается как колл-опционы минус пут-опционы.

Это создает заметное расхождение: дельта-асимметрия 25 склоняется к медвежьему тренду на разных сроках погашения, в то время как индекс асимметрии для более длительных сроков показывает, что потенциал роста оценивается более высоко, чем потенциал падения. По сути, трейдеры не используют глубоко внеденежные торги для защиты от падения на более длительных сроках, даже несмотря на то, что пут-опционы со средней дельтой остаются поддержанными. Таким образом, поверхность сигнализирует о краткосрочной осторожности, но более сбалансированном или умеренно бычьем тоне на более поздних этапах кривой, что типично для криптовалют, где участники часто держат колл-опционы на дальние внеденежные позиции для асимметричного роста.

Накопление волатильности

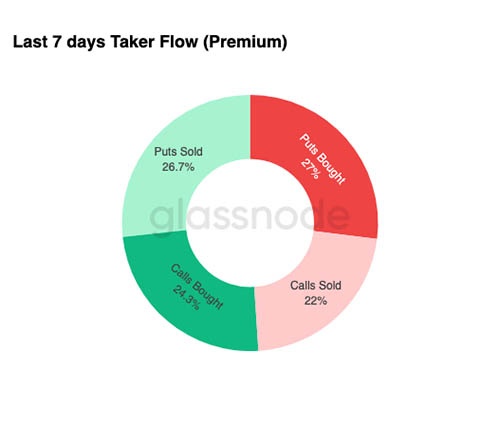

Завершая анализ рынка опционов, еженедельные данные о потоке средств подтверждают четкую закономерность: трейдеры покупают волатильность, а не продают ее. Приобретенные премии доминируют в общем условном потоке, с небольшим преимуществом пут-опционов. Это отражает не направленность движения цены, а скорее режим накопления волатильности. Когда трейдеры покупают оба варианта, это сигнализирует о хеджировании и стремлении к выпуклости, а не о спекуляциях, обусловленных настроениями рынка.

В сочетании с растущей подразумеваемой волатильностью и асимметрией, склоняющейся к снижению, профиль потоков указывает на то, что участники рынка готовятся к событию, связанному с волатильностью, с уклоном в сторону снижения.

После заседания FOMC

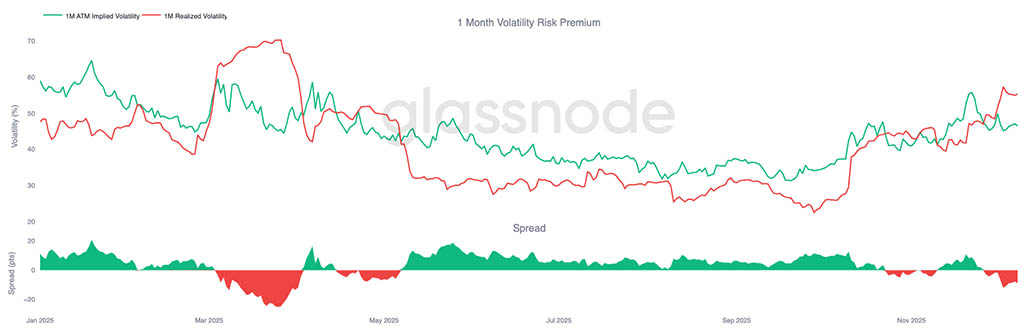

В перспективе подразумеваемая волатильность уже начала снижаться, и исторически она имеет тенденцию к дальнейшему снижению после последнего крупного макроэкономического события года. Поскольку заседание FOMC 10 декабря станет последним значимым катализатором, рынок готовится к переходу в среду с низкой ликвидностью и возвратом к среднему значению.

После объявления, как правило, продавцы гамма-фактора снова входят в игру, ускоряя снижение подразумеваемой волатильности к концу года. При отсутствии неожиданной жесткой позиции или заметного изменения прогнозов, путь наименьшего сопротивления указывает на снижение подразумеваемой волатильности и более ровную поверхность рынка до конца декабря.

Заключение

Биткоин продолжает торговаться в структурно нестабильной среде, где растущие нереализованные убытки, повышенная реализация реализованных убытков и значительная фиксация прибыли долгосрочными держателями в совокупности сдерживают движение цены. Несмотря на это постоянное давление со стороны продавцов, спрос остается достаточно устойчивым, чтобы удерживать цену выше истинного рыночного среднего значения, что говорит о том, что терпеливые покупатели все еще поглощают распределение. Краткосрочный рост до 0,75-го квантиля или даже до себестоимости STH остается возможным, если начнет проявляться истощение продавцов.

Внесетевые условия отражают этот осторожный тон. Приток средств в ETF остается отрицательным, спотовая ликвидность сдержана, а на фьючерсных рынках отсутствует спекулятивная активность. Рынки опционов усиливают оборонительную позицию: трейдеры накапливают волатильность, покупают краткосрочные защитные активы от снижения цен и готовятся к краткосрочным событиям, связанным с волатильностью, в преддверии заседания FOMC.

В целом, структура рынка указывает на слабый, но стабильный диапазон, поддерживаемый терпеливым спросом, но ограниченный постоянным давлением со стороны продавцов. Краткосрочная траектория зависит от того, улучшится ли ликвидность и смягчатся ли позиции продавцов, в то время как долгосрочные перспективы зависят от способности рынка восстановить ключевые пороговые значения себестоимости и выйти из этой временной, психологически напряженной фазы.

Читайте также: