Биткоин упал ниже ключевых моделей, основанных на стоимости, на фоне ослабления спотового спроса и потоков ETF. Деривативы отражают эту слабость: падает открытый интерес, циклически низкий уровень финансирования и резкое снижение стоимости опционов. Рост индекса IV и высокий спрос на опционы пут свидетельствуют о переходе рынка в режим защиты.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

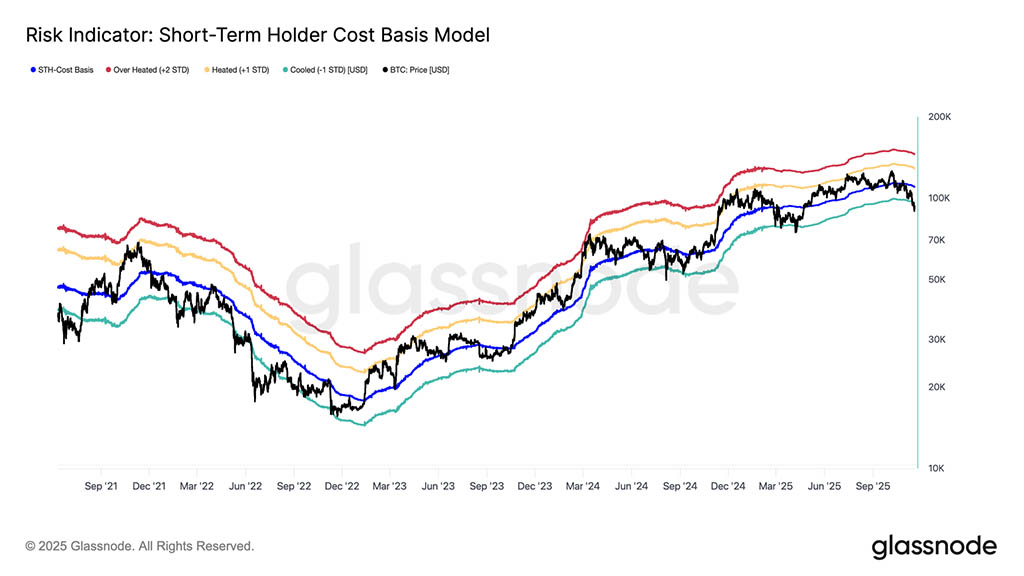

- Биткоин опустился ниже базовой стоимости STH и диапазона -1 STD, что поставило недавних покупателей под удар; теперь ключевым сопротивлением выступает область $95000–$97000, и восстановление станет первым шагом на пути к восстановлению структуры рынка.

- Спрос на спотовые активы остается слабым, потоки спотовых ETF США крайне отрицательны, а от распределителей TradFi не поступает дополнительных заявок.

- Спекулятивное кредитное плечо продолжает сокращаться, что отражается в снижении открытого интереса к фьючерсам и падении ставок финансирования до циклических минимумов по 500 крупнейшим активам.

- На рынках опционов произошла резкая переоценка риска, при этом подразумеваемая волатильность растет по срокам погашения, а перекос остается крайне отрицательным, поскольку трейдеры платят значительные премии за защиту от снижения стоимости.

- Поток опционов пут и спрос на ключевых страйках (например, $90000) усиливают режим защитного позиционирования, при котором трейдеры более активно хеджируют, а не увеличивают потенциал роста.

- DVOL вернулся к месячным максимумам, связав воедино широкую переоценку риска по показателям волатильности, перекоса и потока и сигнализируя об ожиданиях повышенной волатильности в краткосрочной перспективе.

Биткоин пробил уровень своей предыдущей консолидации, опустившись ниже $97 тыс. и ненадолго коснувшись $89 тыс., что стало новым локальным минимумом и привело к отрицательным показателям с начала года. Это более глубокое падение продолжает умеренный медвежий тренд, который мы отметили на прошлой неделе, и поднимает вопросы о том, где может вновь возникнуть структурная поддержка. В этом выпуске мы используем ончейн-модели ценообразования и краткосрочную реализацию убытков держателей, чтобы оценить реакцию рынка на этот прорыв. Затем мы рассмотрим опционы, потоки ETF и позиции фьючерсов, чтобы оценить, как спекулянты корректируют свои настроения на фоне этой возобновившейся слабости.

Прорыв нижней полосы

Прорыв отметки $97000, нижней границы «лимбо-диапазона» прошлой недели, обозначил риск более глубокой коррекции. Затем цена упала до $89000, сформировав новый локальный минимум за пределами уровня –1 STD (~$95400) относительно базисной стоимости краткосрочных держателей, которая сейчас составляет около $109500.

Этот анализ подтверждает, что потери сейчас преобладают практически во всех недавних когортах инвесторов. Эта структура исторически провоцировала панические продажи и ослабляла импульс, требуя времени для восстановления рынка. В краткосрочной перспективе этот диапазон $95000–$97000 может выступать локальным сопротивлением, и его преодоление станет ранним признаком того, что рынок возвращается к некоторому равновесию.

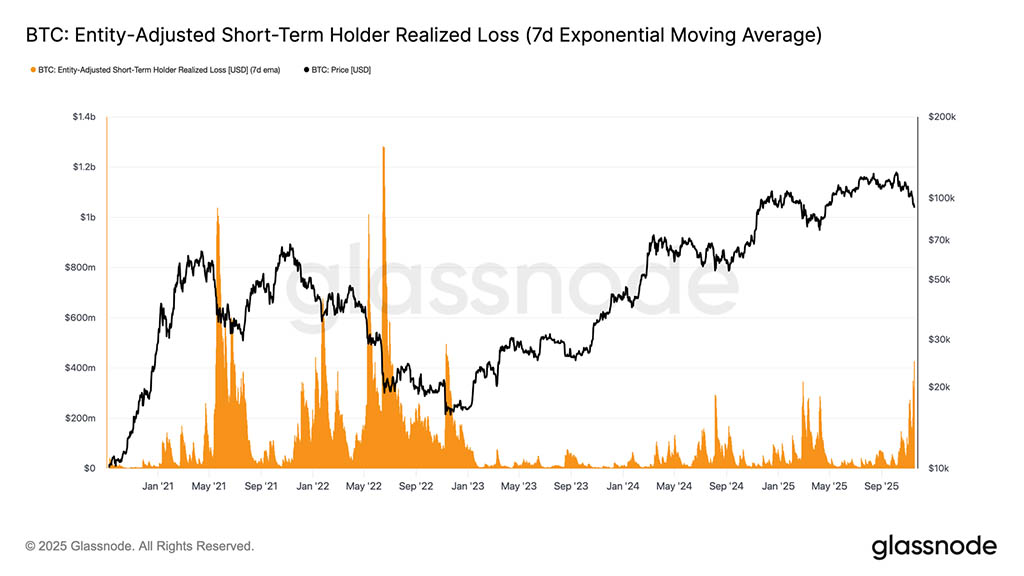

Пик панических продаж

Что касается поведения инвесторов, это падение стало третьим с начала 2024 года, когда цена опустилась ниже нижней границы модели краткосрочной стоимости держателей. Однако на этот раз паника среди крупнейших покупателей заметно сильнее. Семидневная экспоненциальная скользящая средняя (EMA) реализованных убытков STH выросла до $523 млн. в день, что является максимальным значением с момента краха FTX.

Столь высокая реализация убытков подчеркивает более плотную структуру верхней границы, сформированную в диапазоне от $106000 до $118000, что значительно плотнее пиков предыдущего цикла. Это означает, что либо должен возникнуть более высокий спрос, чтобы поглотить проблемных продавцов, либо рынку потребуется более длительная и глубокая фаза накопления, прежде чем он восстановит равновесие.

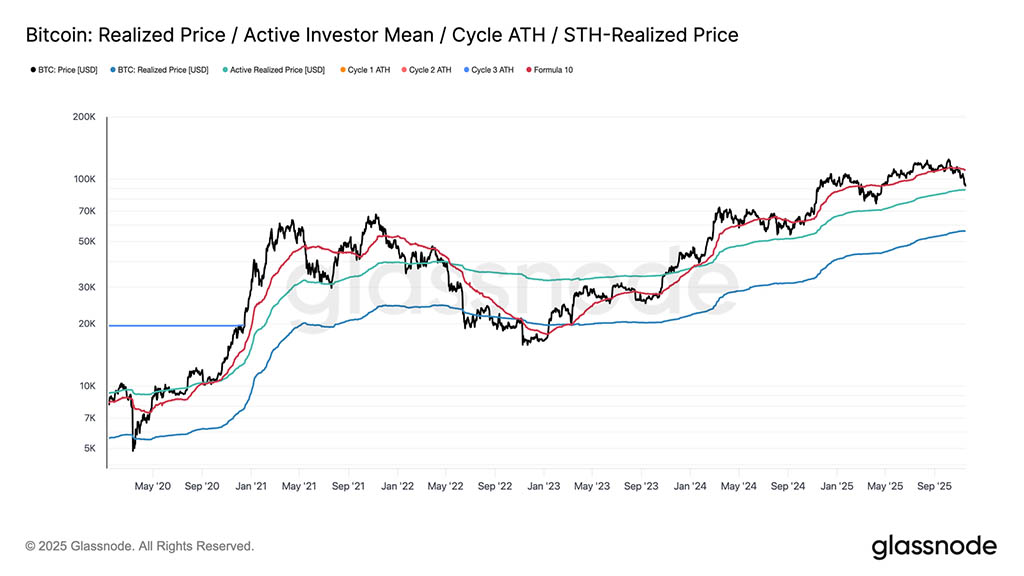

Тестирование активного спроса

Возвращаясь к моделям оценки, можно сказать, что рынок сейчас вступает на неизведанную территорию, где спекулятивный интерес к этой умеренной медвежьей фазе заметно усилился. Первая серьёзная защитная зона расположена на уровне цены реализации активных инвесторов, которая в настоящее время составляет около $88600. Торговля вблизи этого уровня ставит биткоин на уровень себестоимости, основанный на стоимости активных держателей, которые активно перемещали монеты в последние месяцы, что делает его потенциальным среднесрочным торговым диапазоном.

Однако решительный прорыв ниже этой модели ознаменует собой первый случай в этом цикле, когда цена опустится ниже базиса затрат активных инвесторов, что станет явным сигналом того, что на рынке доминирует медвежий импульс.

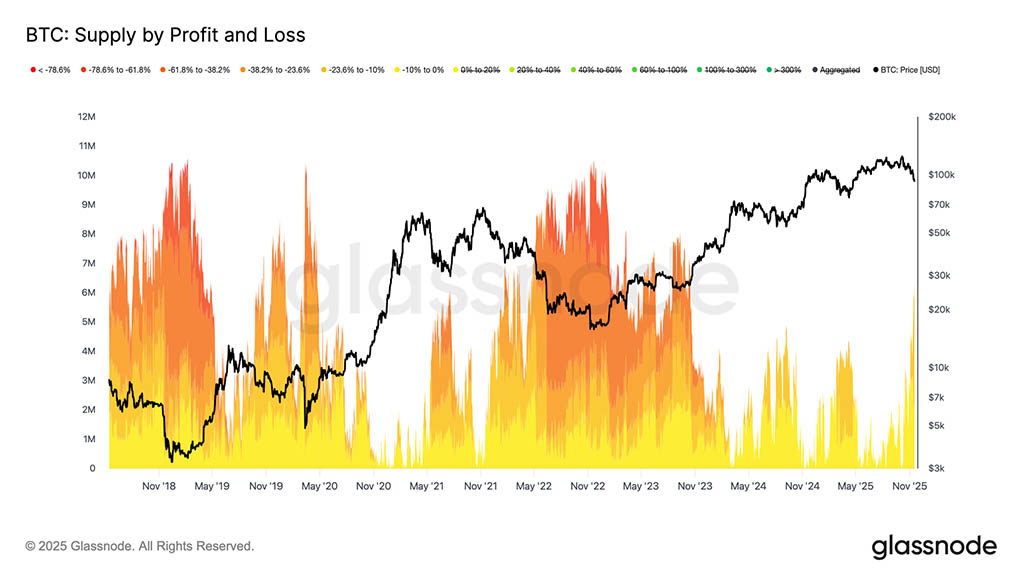

Другой вид проседания

Несмотря на прорыв нижней границы основной полосы краткосрочной модели, основанной на стоимости держателей, масштаб и интенсивность потерь инвесторов по-прежнему далеки от экстремальных значений, наблюдавшихся во время медвежьего рынка 2022–2023 годов. На графике ниже представлены все монеты, находящиеся в убытке, и сгруппированы по глубине нереализованной просадки. Примерно 6,3 млн BTC сейчас находятся под угрозой, причём большинство из них находятся в диапазоне потерь от –10% до –23,6%.

Это распределение очень напоминает краткосрочный рыночный диапазон первого квартала 2022 года, а не фазу глубокой капитуляции. Именно поэтому ценовой диапазон между ценой реализации активных инвесторов ($88600) и истинным рыночным средним ($82000) может служить определённым разделительным диапазоном между умеренной медвежьей фазой и полноценной медвежьей структурой рынка, аналогичной 2022–2023 годам.

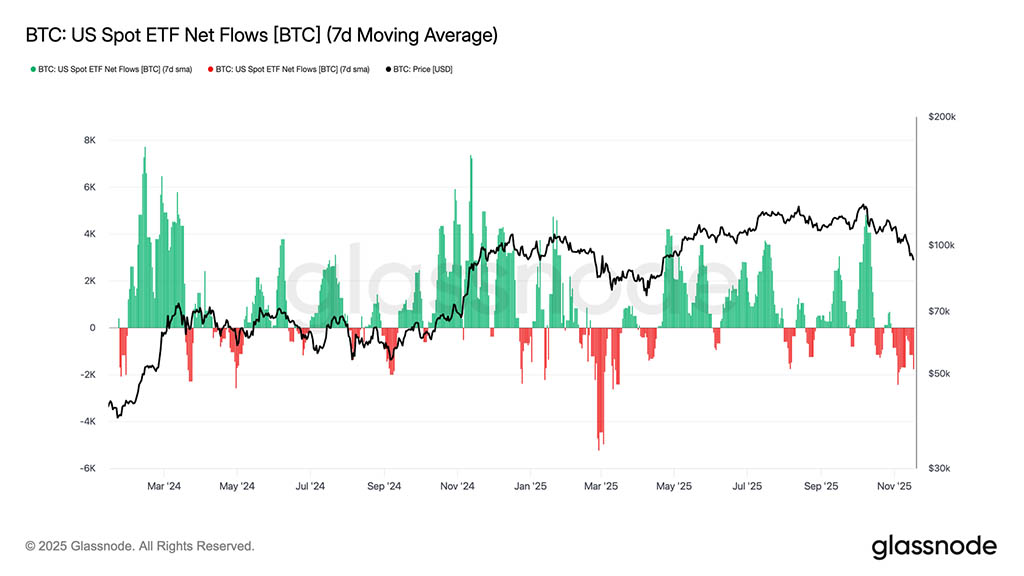

Отсутствие спроса на ETF

Потоки спотовых ETF в США продолжают отражать выраженное отсутствие устойчивого спроса, при этом 7-дневная средняя оставалась устойчиво отрицательной в последние недели. Постоянный отток средств сигнализирует о нежелании распределителей TradFi увеличивать объемы инвестиций в условиях текущего спада, что является явным отходом от режима активного притока средств, который способствовал предыдущему росту. Продолжающаяся слабость свидетельствует о существенном снижении дискреционного аппетита и подчеркивает отсутствие дополнительных заявок со стороны одной из крупнейших когорт маржинальных покупателей на рынке, что подтверждает общую картину ограниченного спроса. Устойчивое отсутствие притока средств в ETF указывает на то, что основной источник спроса еще не восстановился, в результате чего рынок остался без ключевого источника спроса в этом цикле.

Никаких признаков склонности к риску

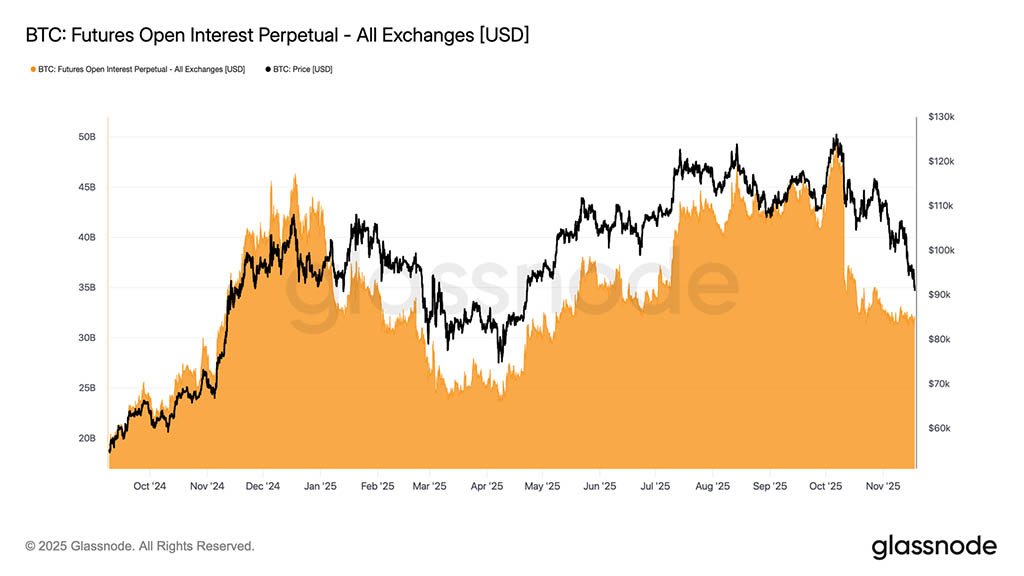

Открытый интерес к фьючерсам на этой неделе продолжал снижаться, снижаясь вместе с ценой и сигнализируя о стойком снижении спекулятивной активности. Вместо того чтобы наращивать позиции в условиях слабости рынка, трейдеры систематически избавлялись от риска, в результате чего рынок деривативов оказался заметно недофинансированным по сравнению с предыдущими периодами снижения. Отсутствие роста кредитного плеча подчёркивает осторожную позицию участников рынка и согласуется с общей тенденцией к снижению спроса среди групп, склонных к риску.

Продолжающееся сокращение позиций на фьючерсных рынках подчеркивает, что рынок по-прежнему неохотно использует капитал, что подтверждает отсутствие уверенности в текущей динамике цен.

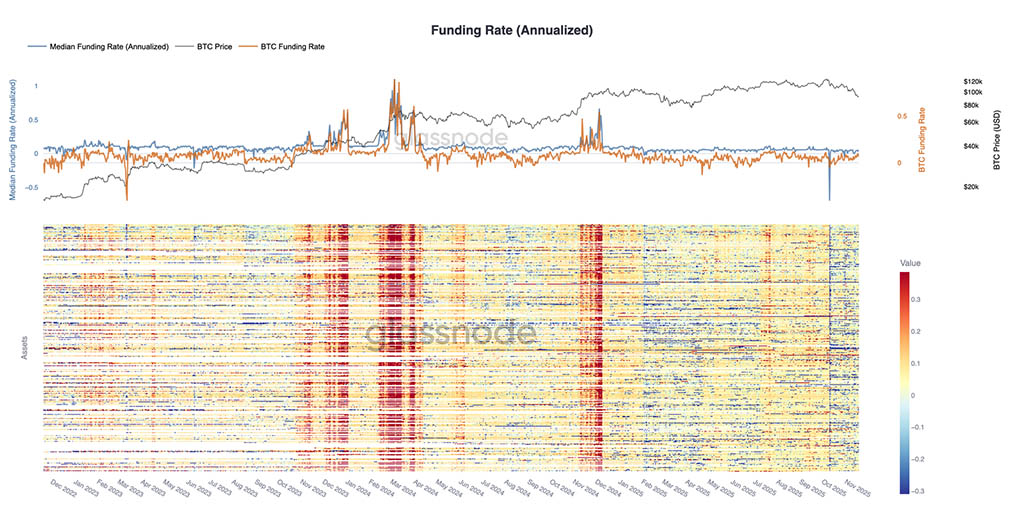

Ставки финансирования на циклическом минимуме

В условиях продолжающегося снижения открытого интереса к фьючерсам рынок деривативов сигнализирует о явном снижении спекулятивных позиций. Трейдеры избавляются от риска, а не наращивают его, что приводит к тому, что OI заметно недооценивает уровень кредитного плеча по сравнению с предыдущими падениями.

Эта динамика находит отражение на рынках финансирования, где ставки по 500 крупнейшим активам решительно перешли в зону нейтрального или отрицательного уровня. Отход от положительных премий, наблюдавшихся в начале года, свидетельствует о широком снижении спроса на длинные позиции с использованием заёмных средств и переходе к более защитному позиционированию.

В совокупности падение OI и отрицательное финансирование подтверждают, что спекулятивное кредитное плечо систематически выводится с рынка, что усиливает тенденцию к снижению риска.

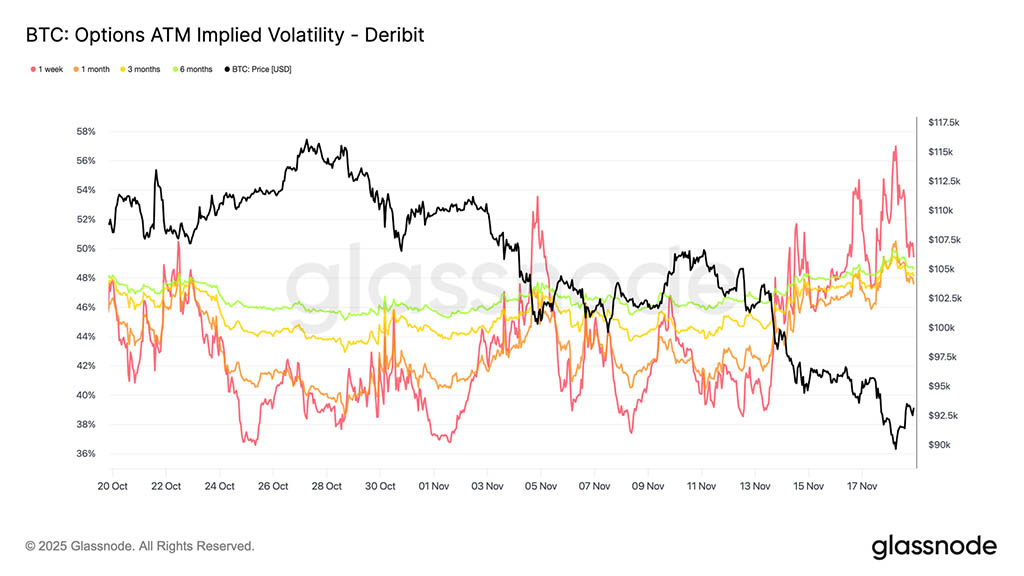

Резкий рост подразумеваемой волатильности

Рынок опционов обычно первым переоценивает риск, и сделал это быстро после того, как биткоин ненадолго опустился ниже $90000. Подразумеваемая волатильность резко выросла по всем срокам погашения, причём сильнее всего отреагировала внешняя сторона. График показывает явный рост краткосрочной волатильности и широкую переоценку по всей кривой.

Этот рост обусловлен двумя факторами. Первый — возросший спрос на защиту от падения, поскольку трейдеры готовятся к возможной более масштабной коррекции. Второй — реакция со стороны коротких гамма-компаний. Многим пришлось выкупить короткие опционы и перенести позиции на более высокие значения, что автоматически привело к росту подразумеваемой волатильности с более ранней датой.

Подразумеваемая волатильность сейчас близка к уровням, наблюдавшимся во время ликвидации 10 октября, что показывает, насколько быстро трейдеры переоценили краткосрочный риск.

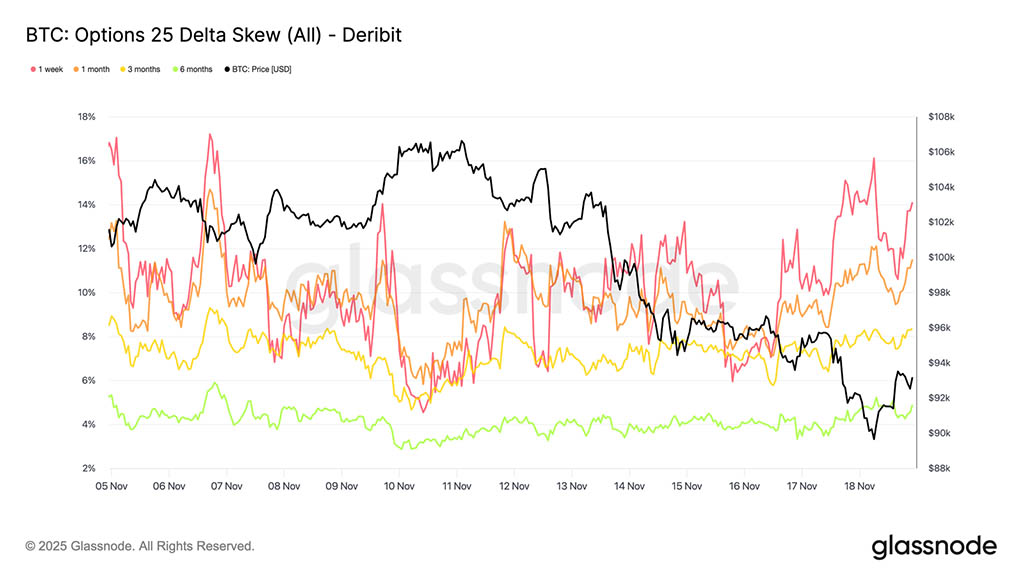

Перекос подтверждает страх

Переходя от подразумеваемой волатильности к перекосу, рынок опционов демонстрирует то же самое. Перекос 25-дельта остаётся отрицательным по всем срокам погашения, при этом недельный срок обращения находится вблизи крайне медвежьих значений. Премия примерно в 14% за недельные пут-опционы показывает, что трейдеры готовы платить значительно больше за защиту от падения, независимо от спотовой цены.

Такое поведение может привести к самоисполняющемуся пророчеству. Когда трейдеры покупают эти пут-опционы, дилеры часто оказываются в короткой позиции по дельте. Чтобы хеджировать этот риск, они продают фьючерсы или бессрочные опционы. Такая продажа усиливает давление на рынок и может усугубить слабость, от которой трейдеры пытаются защититься.

Более долгосрочный перекос также имеет медвежий характер, но менее выражен. Шестимесячный перекос составляет чуть менее 5%, что указывает на то, что основная обеспокоенность сосредоточена на краткосрочной перспективе, а не на всем спектре сроков погашения.

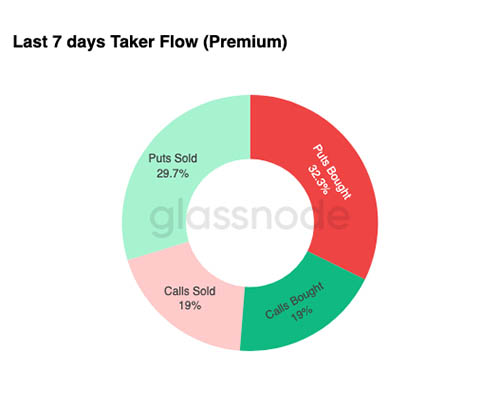

Спрос на защиту от убытков

Переходя от перекоса к фактической торговой активности, последние семь дней потока тейкеров демонстрируют ту же тенденцию. Трейдеры приобрели значительную долю пут-премии, значительно опережая спрос на колл-опционы. Это соответствует хеджированию и отражает желание защититься от дальнейшего ослабления, а не наращивать позиции для роста.

Ограниченная активность на рынке колл-опционов подтверждает, что трейдеры не добавляют значительного риска к концу года. Как количество купленных, так и проданных колл-опционов остаётся низким по сравнению с потоками пут-опционов, что подтверждает мнение о том, что определяющим фактором позиционирования является осторожность, а не спекуляция.

В целом, этот комплекс факторов указывает на то, что рынок готовится к волатильности и предпочитает защиту риску.

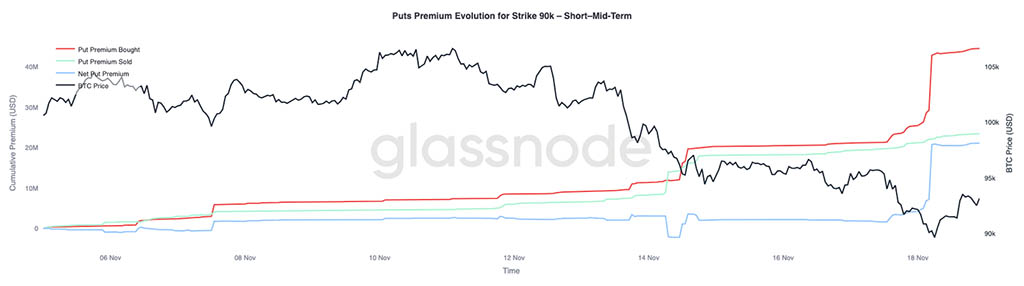

Поционы со страйком $90000

Продолжая более общие данные о потоке, премии по пут-опционам со страйком $90000 показывают, как спрос на защиту рос по мере снижения цены. В течение последних двух недель чистая премия по пут-опционам с этой ценой оставалась относительно сбалансированной, пока биткоин не опустился ниже уровня $93000. После того, как этот уровень упал, трейдеры подняли предложение по этим пут-опционам, что привело к резкому росту премии, купленной по страйку $90000.

Такое поведение показывает, что трейдеры были готовы платить всё более высокие цены, чтобы обеспечить себе защиту от падения по мере усиления давления на спотовом рынке. Этот тренд также согласуется с ростом краткосрочной подразумеваемой волатильности, наблюдавшимся ранее, поскольку концентрированный спрос на ключевых ценах страйка обычно поднимает переднюю часть кривой вверх.

Резкая переоценка опционов $90000 подчеркивает, насколько быстро ускоряется деятельность по хеджированию рисков снижения при прорыве ключевых ценовых уровней.

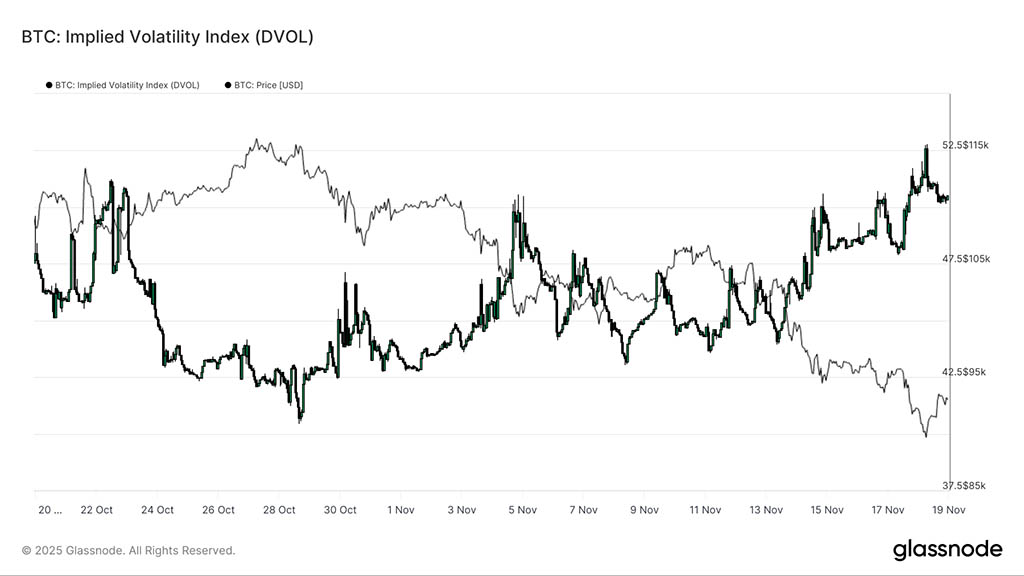

Хрупкость рынка ценообразования

Переходя от индивидуальных страйков к более широкому показателю волатильности, индекс DVOL показывает, насколько рынок переоценил риск. DVOL вернулся к месячным максимумам около 50, после того как всего три недели назад находился ближе к 40. DVOL отражает подразумеваемую волатильность корзины опционов с фиксированным сроком погашения, поэтому его рост сигнализирует об ожиданиях трейдерами более существенных колебаний цен в будущем.

Рост здесь связывает воедино все наблюдаемые на рынке опционов тенденции. Подразумеваемая волатильность растет по срокам погашения, перекос остается отрицательным, недавние потоки имеют отрицательную дельту, а трейдеры не проявляют особого интереса к увеличению риска в конце года. В совокупности эти факторы описывают подготовку рынка к нестабильной ценовой динамике. Ключевыми факторами являются риск ликвидации бессрочных опционов, макроэкономическая неопределенность и отсутствие высокого спотового спроса со стороны притока средств в ETF.

Следующим событием, которое может изменить этот режим волатильности, станет заседание FOMC через три недели. До этого момента рынок опционов продолжает сигнализировать об осторожности и явном предпочтении к защите.

Рост DVOL подтверждает, что рынок закладывает в цены более существенные изменения в будущем, а трейдеры готовятся к волатильности.

Заключение

Биткоин продолжает переживать сложный рыночный период, характеризующийся ослаблением рыночной структуры, снижением спекулятивного спроса и решительным переходом к позиции, исключающей риск, в деривативах. Спотовый спрос по-прежнему отсутствует, потоки ETF отрицательны, а фьючерсные рынки не проявляют желания использовать кредитное плечо для компенсации слабости. Между тем, подразумеваемая волатильность, перекос и потоки хеджирования указывают на повышенную обеспокоенность краткосрочным риском снижения, при этом инвесторы платят всё более высокие премии за защиту. В совокупности эта динамика формирует рынок, стремящийся к стабильности, где дальнейший путь зависит от того, сможет ли спрос восстановиться около ключевых уровней стоимости или текущая нестабильность сменится более глубокой фазой коррекции или медвежьим рынком.

Читайте также: