Биткоин стабилизировался около $100000 после прорыва ключевых уровней, сигнализируя о снижении спроса и продажах долгосрочными держателями. В условиях оттока средств из ETF и сохраняющейся защитной позиции трейдеров опционами рынок находится в шатком положении: осторожный, перепроданный, но пока не капитулировавший.

Управляющее резюме

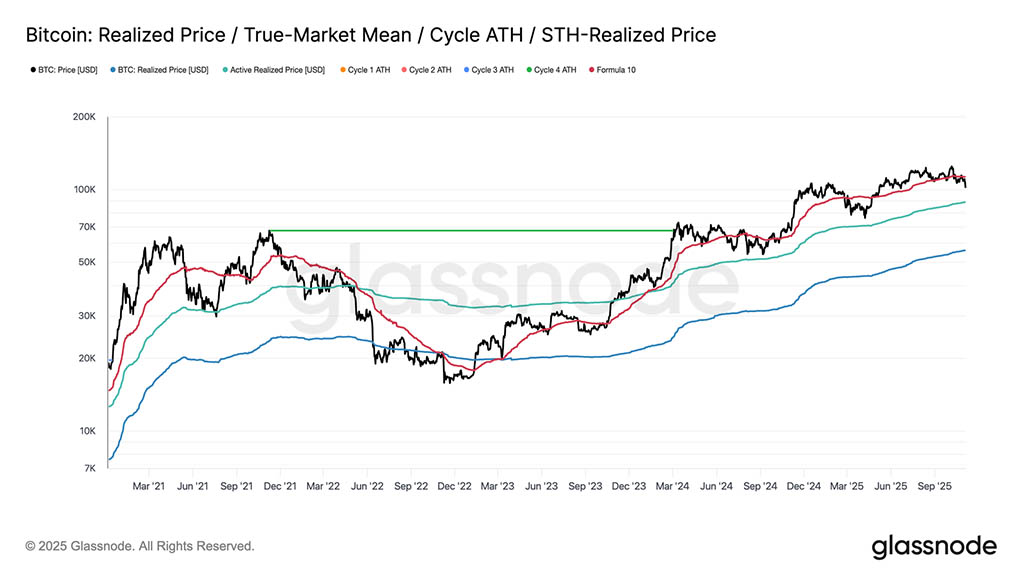

- Биткоин упал ниже базиса стоимости краткосрочных держателей (~$1125000), подтвердив снижение спроса и завершив предыдущую фазу роста. Сейчас цена консолидируется около $100000, что примерно на 21% ниже ATH.

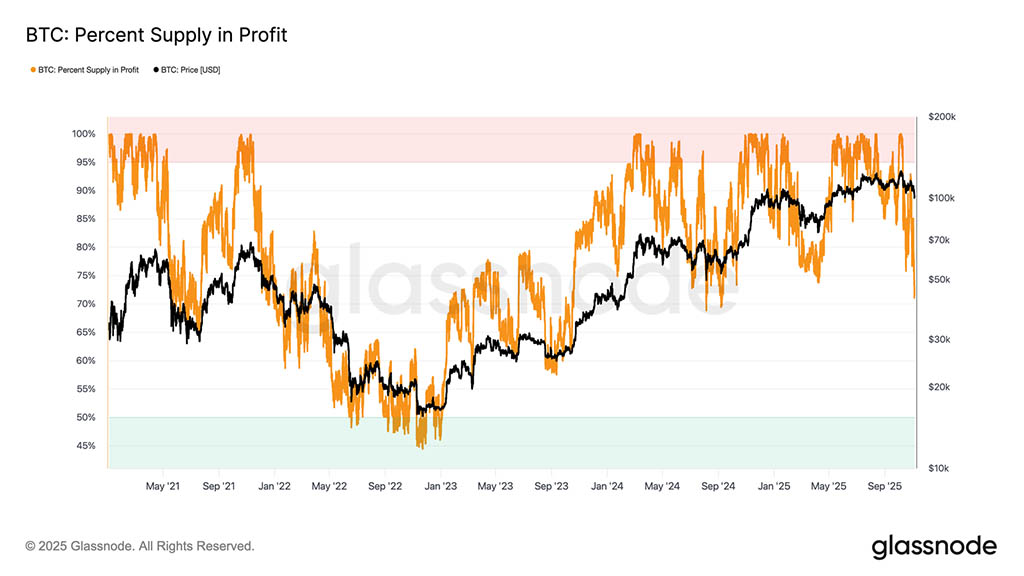

- Около 71% предложения остаётся в прибыли, что соответствует средней коррекции цикла. Относительный нереализованный убыток на уровне 3,1% указывает на умеренную медвежью фазу, а не на глубокую капитуляцию.

- С июля предложение LTH сократилось на 300000 BTC, что свидетельствует о продолжающемся распределении даже на фоне снижения цен, в отличие от более раннего этапа цикла, когда продажи перерастали в ралли.

- Спотовые ETF США зафиксировали устойчивый отток средств (от –$150 млн. в день до –$700 млн. в день), в то время как спотовые CVD на основных биржах демонстрируют устойчивое давление со стороны продавцов и падение дискреционного спроса.

- Премия за направление рынка по бессрочным контрактам снизилась с $338 млн. в месяц в апреле до $118 млн. в месяц, что свидетельствует о том, что трейдеры отказываются от длинных позиций с использованием заемных средств.

- Повышенный спрос на опционы пут и более высокие премии при страйке $100000 свидетельствуют о том, что трейдеры по-прежнему хеджируют, а не покупают на спаде. Краткосрочная подразумеваемая волатильность остаётся чувствительной к колебаниям цен, но стабилизируется после октябрьского дампа.

- В целом, рынок остаётся в состоянии хрупкого равновесия со слабым спросом, контролируемыми потерями и высокой осторожностью. Для устойчивого восстановления необходимы возобновление притока средств и возвращение в зону поддержки в $112000–$113000.

После публикации отчёта прошлой недели биткоин пробил психологическую отметку в $100000, не сумев восстановить базисную стоимость краткосрочных держателей. Этот прорыв подтверждает ослабление импульса спроса и сохраняющееся давление на продажу со стороны долгосрочных инвесторов, что знаменует собой явный отход от бычьей фазы.

В этом выпуске мы используем ончейн-модели цен и индикаторы расходов для оценки структурной слабости рынка, а затем переходим к показателям рынка спотова, бессрочных контрактов и опционов, чтобы оценить настроения и позиционирование риска на предстоящую неделю.

Тестирование нижней границы

После перезагрузки рынка 10 октября биткоин с трудом удерживался выше базовой стоимости краткосрочных держателей, что привело к резкому падению примерно до $100000, что примерно на 11% ниже ключевого порогового значения в $112500.

Исторически, дисконты такой глубины от этого уровня увеличивали вероятность дальнейшего снижения к более низким структурным уровням поддержки, таким как реализованная цена активных инвесторов, которая в настоящее время составляет около $88500. Эта метрика динамически отслеживает базовую стоимость активно обращающегося предложения (исключая неактивные монеты) и часто служила важнейшей точкой отсчёта во время продолжительных корректирующих фаз в предыдущих циклах.

На распутье

Продолжая этот анализ, можно сказать, что недавняя коррекция сформировала структуру, напоминающую июнь 2024 года и февраль 2025 года, когда биткоин находился на переломном этапе между восстановлением и более глубоким падением. При цене в $100000 примерно 71% предложения остаётся в прибыли, что приближает рынок к нижней границе типичного равновесного диапазона 70–90%, наблюдаемого во время замедлений в середине цикла.

На этом этапе часто наблюдаются кратковременные ралли, направленные на восстановление стоимости краткосрочных держателей, хотя для устойчивого восстановления обычно требуется длительная консолидация и возобновление притока спроса. И наоборот, если дальнейшее ослабление приведёт к убыткам большей доли предложения, рынок рискует перейти от текущего умеренного нисходящего тренда к более глубокой медвежьей фазе, исторически определяемой капитуляцией и длительным повторным накоплением.

Убытки все еще сохраняются

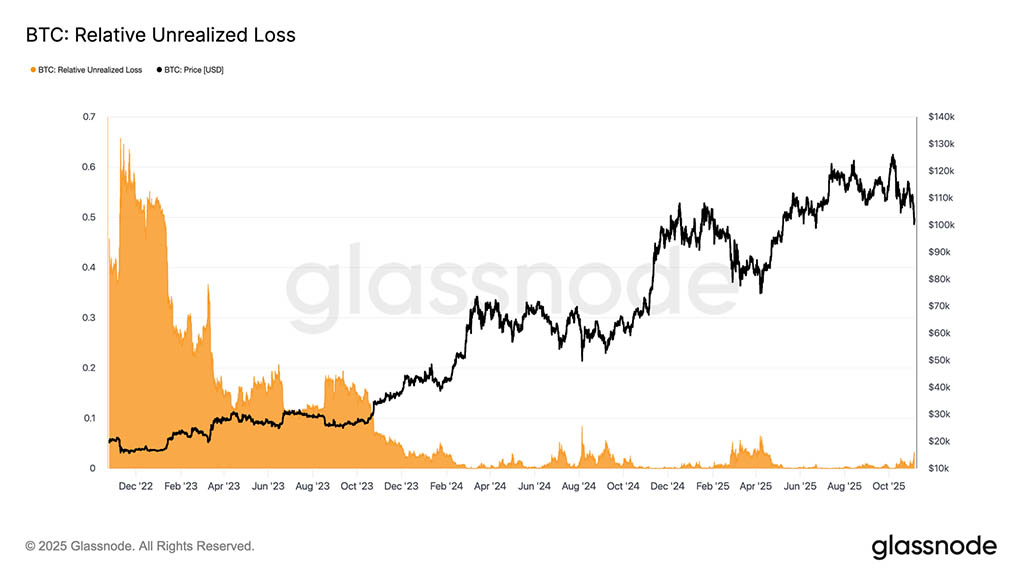

Для более точного определения текущего спада полезно оценить относительный нереализованный убыток, который измеряет совокупные нереализованные убытки в долларах США по отношению к рыночной капитализации. В отличие от «медвежьего» рынка 2022–2023 годов, где потери достигли экстремальных значений, текущий показатель в 3,1% свидетельствует лишь об умеренном стрессе, сопоставимом с коррекциями в середине цикла в третьем–четвертом кварталах 2024 года и втором квартале 2025 года, которые все оставались ниже порогового значения в 5%.

Пока нереализованные убытки остаются в этом диапазоне, рынок можно классифицировать как находящийся в умеренно медвежьей фазе, характеризующейся упорядоченной переоценкой, а не паникой. Однако более глубокое падение, при котором этот коэффициент превысит 10%, вероятно, спровоцирует более масштабную капитуляцию и ознаменует переход к более серьёзному медвежьему режиму.

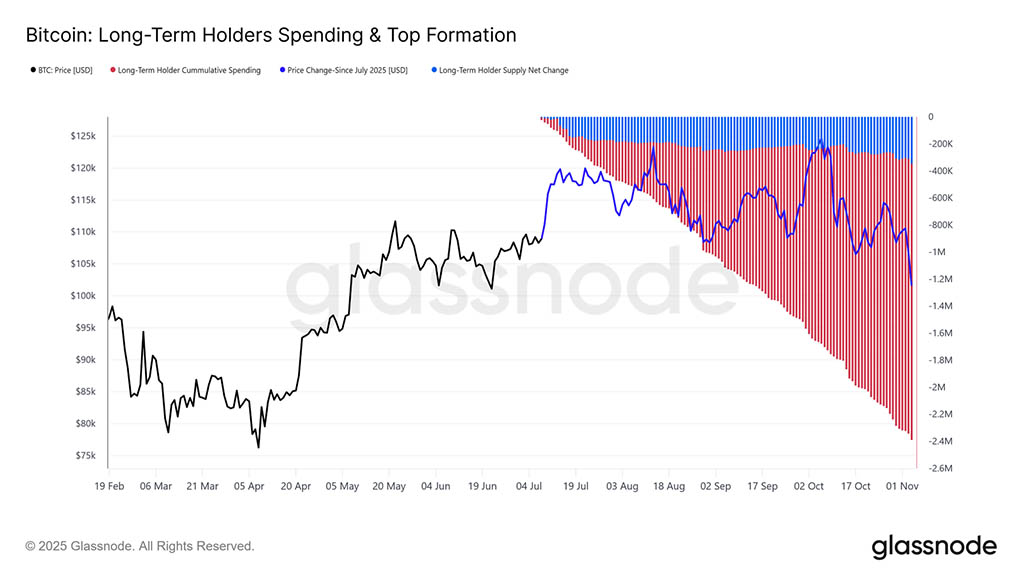

Устойчивое долгосрочное распределение

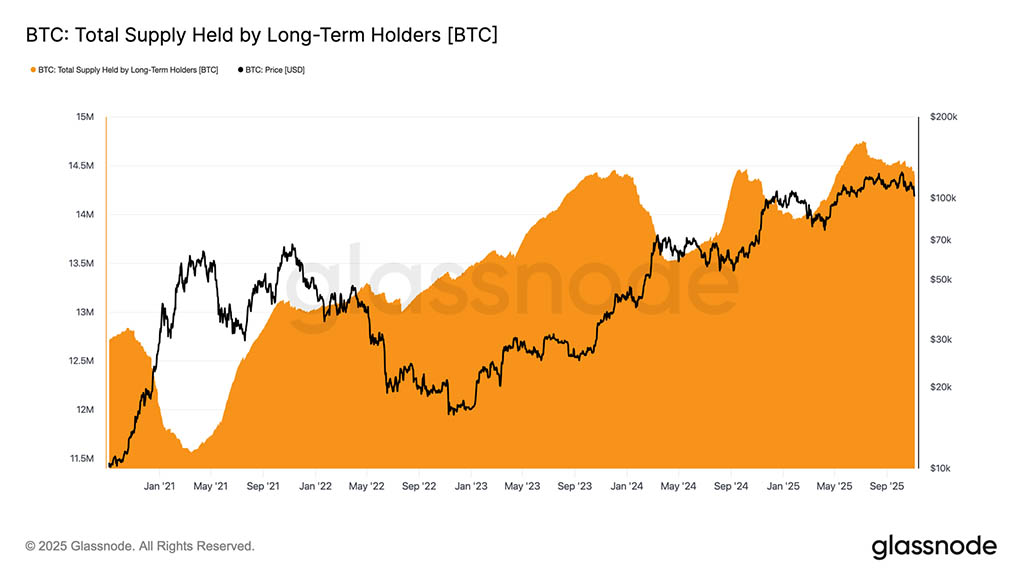

Несмотря на относительно сдержанный уровень убытков и умеренное падение на 21% от исторического максимума в $126000, рынок остаётся под слабым, но устойчивым давлением продаж со стороны долгосрочных держателей (LTH). Эта тенденция наблюдается с июля 2025 года, даже несмотря на то, что биткоин достиг нового пика в начале октября, застав многих врасплох.

За этот период предложение LTH сократилось примерно на 300 тыс. BTC (с 14,7 млн до 14,4 млн BTC). В отличие от предыдущих волн распределения в начале цикла, когда долгосрочные держатели продавали монеты в период роста во время крупных ралли, на этот раз они продают монеты в период их снижения. Другими словами, они избавляются от монет, пока цена колеблется и продолжает снижаться. Такое изменение поведения свидетельствует о более глубокой усталости и снижении уверенности среди опытных инвесторов.

Чтобы лучше понять текущее распределение долгосрочных держателей (LTH), важно понимать, что изменения в предложении LTH отражают две силы: расходование монет и срок погашения монет, превышающий примерно 155 дней. С июля 2025 года темпы расходования опережают темпы погашения, что приводит к «скрытой» форме распределения.

Сравнение кумулятивных расходов LTH с изменением чистого предложения показывает, что долгосрочные держатели потратили около 2,4 млн BTC за этот период, в то время как новые взросления компенсировали большую часть этого оттока, что привело к чистому снижению предложения на 0,3 млн BTC. Без учёта эффекта взросления эти расходы составляют примерно 12% от оборотного предложения (2,4 млн / 19,4 млн). Это значительный поток, который объясняет сохраняющееся давление со стороныпродавцов, несмотря на относительно стабильную динамику цен.

Оффчейн-идеи

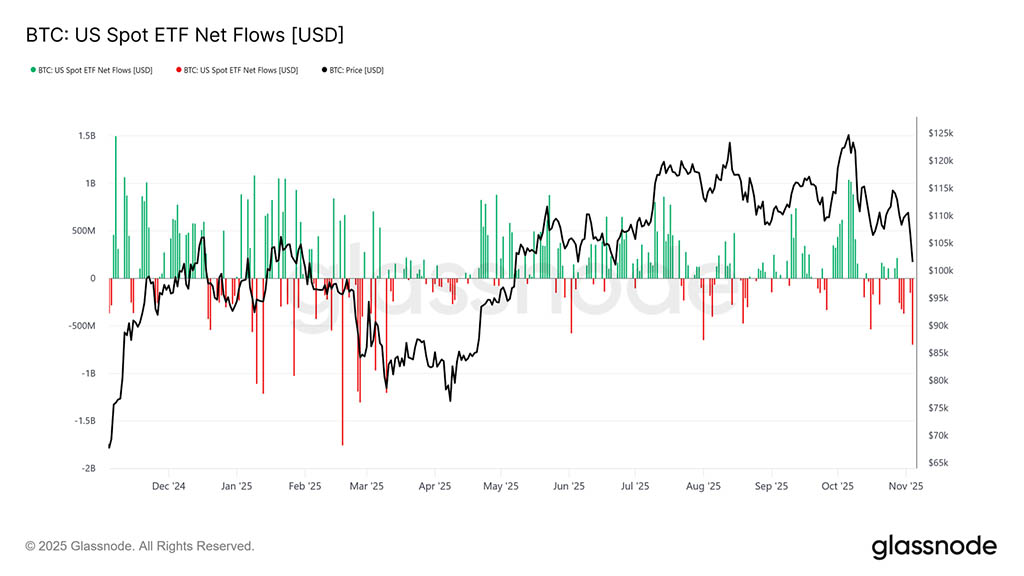

Сместив акцент на институциональный спрос, американские спотовые Bitcoin-ETF за последние две недели продемонстрировали заметное замедление, зафиксировав стабильный чистый отток от –$150 млн. до –$700 млн в день. Это резко контрастирует с мощной волной притока, наблюдавшейся в сентябре и начале октября, которая поддерживала устойчивость цен в этот период.

Последняя тенденция указывает на замедление распределения институционального капитала, поскольку фиксация прибыли и снижение интереса к новым инвестициям оказывают давление на совокупное давление на покупателей ETF. Это снижение активности тесно связано с общей слабостью цен, что указывает на снижение уверенности покупателей после нескольких месяцев постоянного накопления.

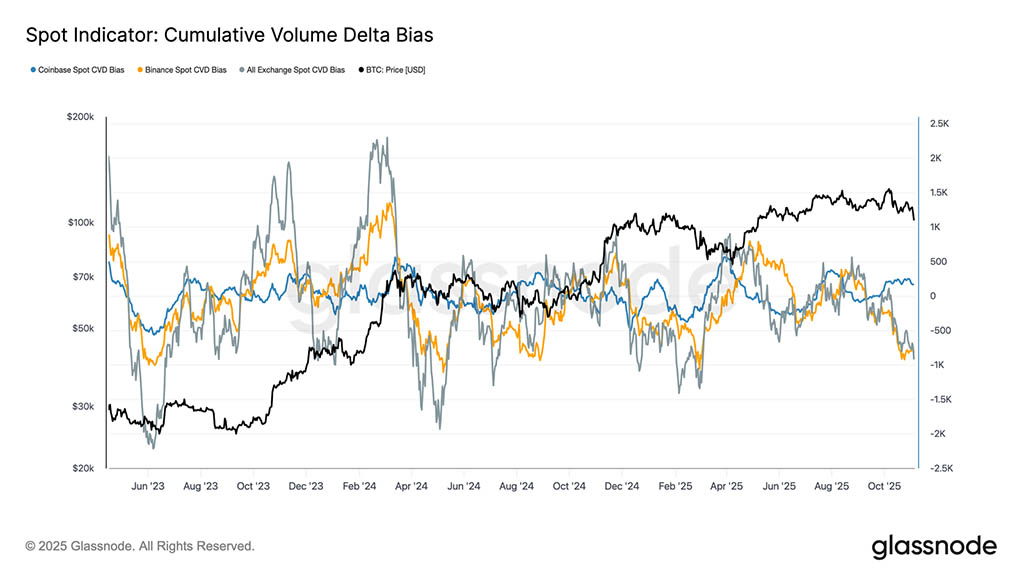

Тяжелый уклон

Активность на спотовом рынке продолжала снижаться в течение последнего месяца, при этом смещение кумулятивного объёма (CVD) на основных биржах снижалось. CVD на Binance и совокупные спотовые CVD стали отрицательными на уровне –822 BTC и –917 BTC соответственно, что свидетельствует о сохраняющемся чистом давлении на продажу и ограниченных торгах на спотовом рынке. Coinbase остаётся относительно нейтральным на уровне +170 BTC, не демонстрируя существенных признаков поглощения со стороны покупателей.

Это снижение спотового спроса отражает общее замедление притока средств в ETF, что свидетельствует о снижении уверенности дискреционных инвесторов. В совокупности эти сигналы усиливают охлаждающийся настрой рынка, где покупательский интерес остаётся сдержанным, а ралли сопровождается всё более быстрой фиксацией прибыли.

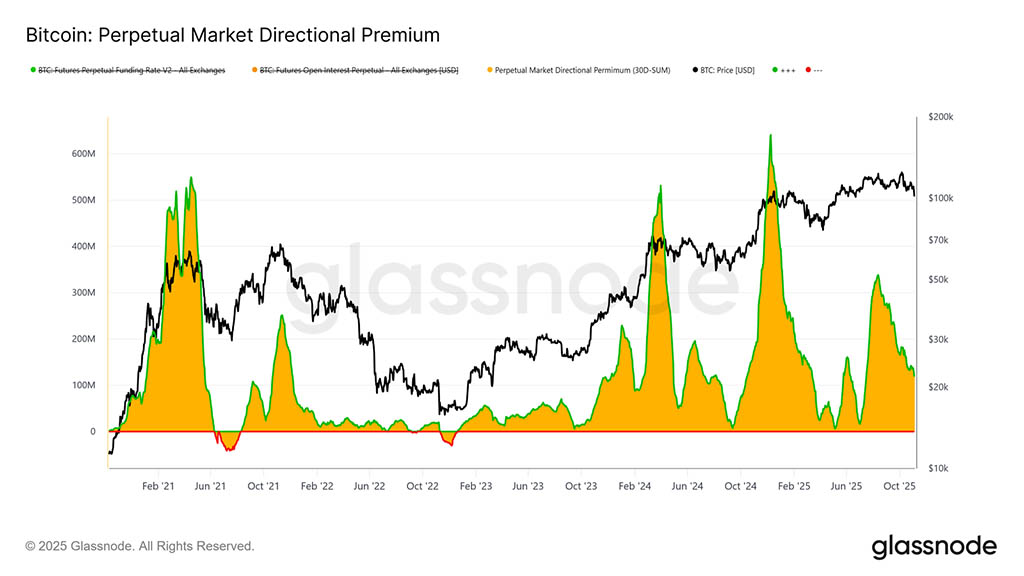

Снижение аппетита к риску

На рынке деривативов премия за направление бессрочного рынка (проценты, выплачиваемые трейдерами, держащими длинные позиции, за сохранение позиций) резко снизилась с апрельского пика в $338 млн. в месяц до примерно $118 млн. в месяц. Это заметное снижение свидетельствует о широком сворачивании спекулятивных позиций и явном снижении аппетита к риску.

После продолжительного периода повышенного положительного финансирования в середине года, устойчивое снижение показателя свидетельствует о том, что трейдеры сокращают кредитное плечо, отдавая предпочтение нейтральности вместо агрессивной долгосрочной позиции. Этот сдвиг отражает более общее снижение спроса на спотовые активы и притока средств в ETF, подчёркивая переход рынка бессрочных облигаций от оптимистичного настроя к более осторожному, не склонному к риску.

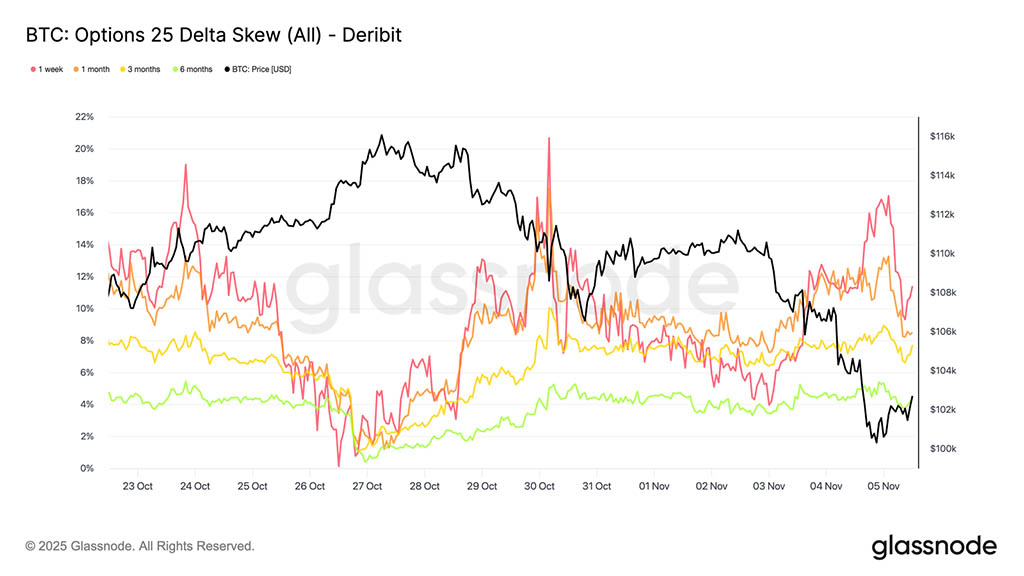

Плата за защиту

Пока биткоин колеблется около психологического уровня в $100000, перекос опционов продолжает сигнализировать о высоком спросе на путы, что неудивительно. Данные показывают, что рынок опционов не готовится к развороту или «покупает на падении», а скорее платит повышенные премии, чтобы защититься от дальнейшего падения. Дорогие путы на ключевом уровне поддержки указывают на то, что трейдеры по-прежнему сосредоточены на защите, а не на накоплении. Короче говоря, рынок всё ещё хеджирует, а не ищет дно (по крайней мере, пока).

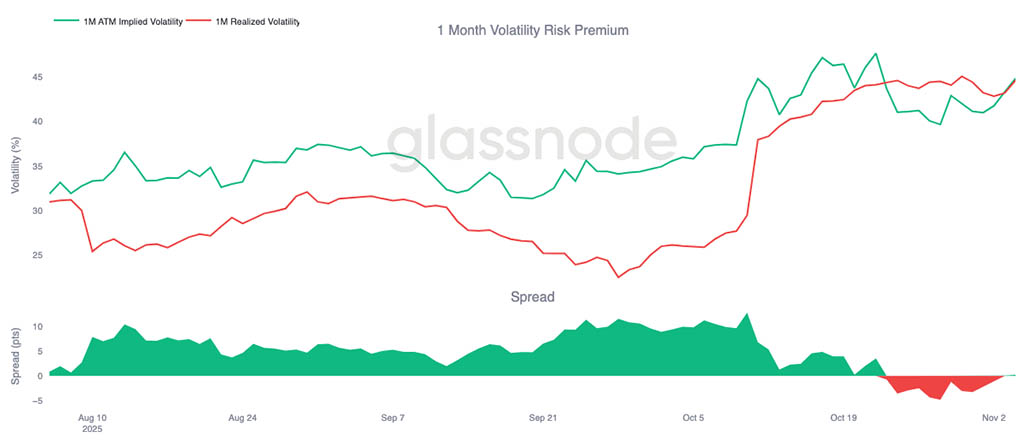

Премия за риск снова растет

Месячная премия за риск волатильности стала немного положительной после десяти последовательных дней отрицательной зоны. Как и ожидалось, премия вернулась к среднему значению, при этом подразумеваемая волатильность переоценилась выше после сложного периода для продавцов гаммы.

Этот сдвиг отражает то, что на рынке по-прежнему доминирует осторожность, и трейдеры готовы платить повышенную цену за защиту, позволяя маркет-мейкерам занять другую позицию. Также примечательно, как подразумеваемая волатильность отреагировала на падение биткоина до уровня $100000, увеличившись одновременно с возобновлением защитных позиций.

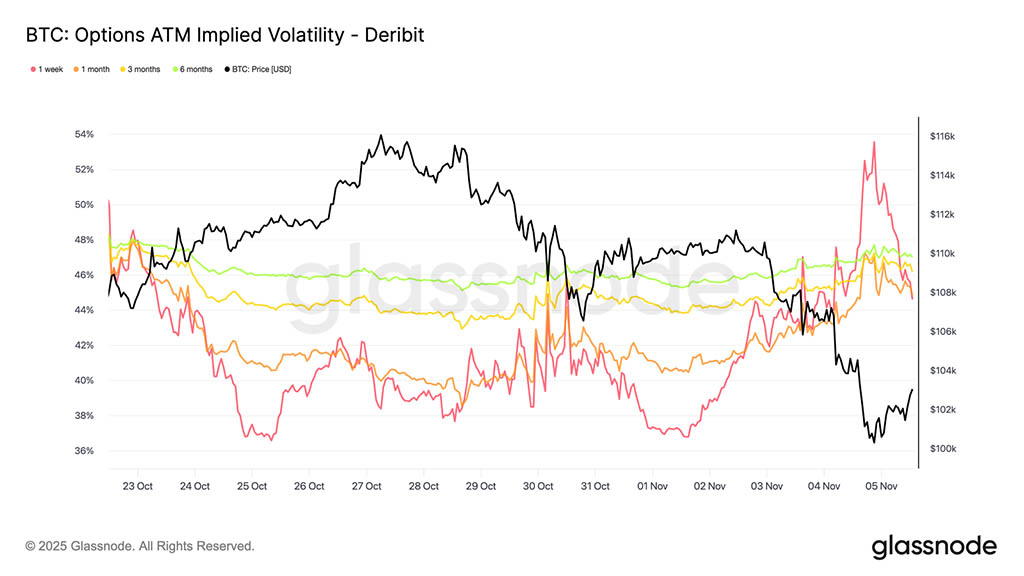

Волатильность резко снижается

Краткосрочная подразумеваемая волатильность остаётся тесно и обратно пропорциональной ценовой динамике. По мере распродажи биткоина волатильность резко возросла: недельная подразумеваемая волатильность достигла 54%, после чего откатилась примерно на 10 пунктов волатильности после формирования поддержки около $100000.

Опционы с более длительным сроком погашения также выросли: месячные облигации выросли примерно на 4 пункта волатильности, а шестимесячные — примерно на 1,5 пункта волатильности по сравнению с уровнями до коррекции, близкими к $110000. Эта тенденция подчёркивает классическую взаимосвязь паники и волатильности, при которой быстрое падение цен продолжает приводить к краткосрочным скачкам волатильности.

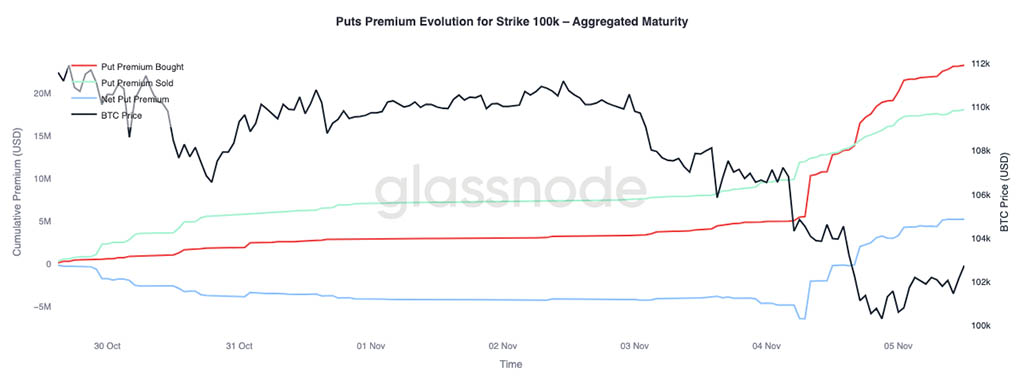

Оборона на 100К

Анализ премии за страйк-опцион пут в размере $100000 позволяет лучше понять текущие настроения. В течение последних двух недель чистые премии за пут постепенно росли, а затем резко подскочили вчера на фоне опасений по поводу возможного завершения бычьего цикла. Премия резко выросла во время распродажи и продолжает торговаться на повышенном уровне, даже несмотря на то, что биткоин стабилизировался вблизи уровня поддержки. Эта тенденция подтверждает, что хеджирование остаётся активным, и трейдеры по-прежнему предпочитают защиту возобновлению риска.

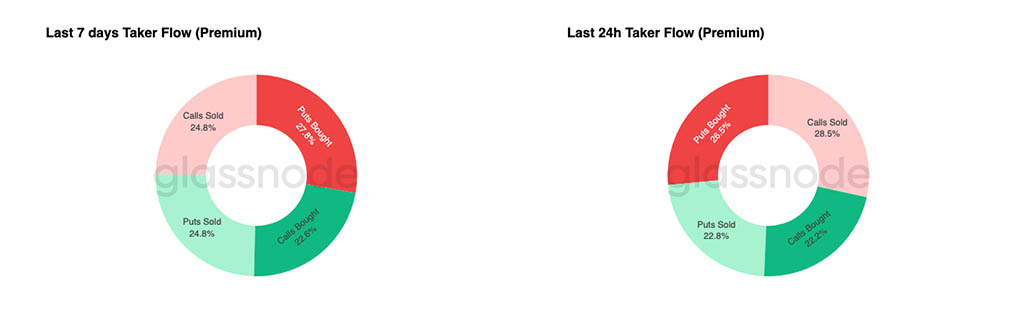

Потоки остаются оборонительными

Данные о потоках за последние семь дней показывают, что активность тейкеров была обусловлена в основном отрицательной дельтой, в основном за счёт покупки путов и продажи коллов. Последние 24 часа по-прежнему не демонстрируют явных признаков достижения дна. Дилеры сохраняют длинную позицию по гамме, приняв на себя значительный риск от трейдеров, ориентированных на доходность, и, вероятно, монетизируют колебания цен в обоих направлениях.

Такая конфигурация поддерживает повышенную, но контролируемую волатильность, поддерживая осторожный тон. В целом, ситуация по-прежнему благоприятствует защитному подходу, а не агрессивному принятию риска, при отсутствии явного катализатора роста. Однако, поскольку защита от снижения остаётся дорогой, некоторые трейдеры вскоре могут начать снижать премию за риск в поисках выгоды.

Заключение

Прорыв биткоина ниже базиса стоимости краткосрочных держателей (~$112500) и последующая стабилизация около $100000 знаменуют собой решительный сдвиг в структуре рынка. Пока что эта коррекция отражает предыдущие замедления в середине цикла: 71% (70–90%) предложения всё ещё в прибыли, а относительный нереализованный убыток удерживается на уровне 3,1% (<5%), что указывает на умеренную медвежью фазу, а не на глубокую капитуляцию. Однако устойчивое распределение долгосрочных держателей с июля и продолжающийся отток средств из продуктов ETF подчёркивают ослабление уверенности как среди розничных, так и среди институциональных инвесторов.

Реализованная цена активных инвесторов (~$88500.) остаётся критическим ориентиром снижения, если продажи продолжатся, в то время как восстановление базиса стоимости краткосрочных держателей будет сигнализировать о возобновлении роста спроса. В то же время, премия за направление рынка бессрочных контрактов и смещение CVD указывают на отход от спекулятивного кредитного плеча и сокращение доли спотовых инвесторов, что усиливает тенденцию к отказу от риска.

На рынке опционов повышенный спрос на путы, рост премий по страйку $100000 и умеренное восстановление подразумеваемой волатильности подтверждают защитный настрой. Трейдеры продолжают отдавать приоритет защите, а не накоплению, что отражает нежелание прогнозировать достижение дна.

В целом, рынок остаётся в хрупком равновесии: перепродан, но не паникует, осторожен, но структурно не поврежден. Следующий импульс, вероятно, будет зависеть от того, сможет ли возобновившийся спрос поглотить продолжающееся распределение долгосрочных держателей и вернуть себе зону $11200–$11300 в качестве надёжной поддержки, или же продавцы сохранят контроль и продолжат текущий нисходящий тренд.

Читайте также: