Снижение курса биткоина ниже ключевых уровней стоимости отражает снижение спроса и продолжающееся распределение долгосрочных держателей. Несмотря на снижение волатильности и сбалансированное позиционирование опционов, рынок теперь зависит от того, оправдает ли ФРС ожидания, и любой неожиданный резкий поворот событий может вновь спровоцировать волатильность.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Отскок биткоина за выходные от кластера предложения $107000–$118000 отразил предыдущие ралли после ATH, но устойчивое давление продаж со стороны долгосрочных держателей ограничило его дальнейшее развитие.

- Рынок продолжает бороться выше базиса стоимости краткосрочных держателей (~$113000), что является критическим полем битвы между бычьим и медвежьим импульсами. Неспособность преодолеть этот уровень повышает риск более глубокой коррекции к реализованной цене активных инвесторов (~$88000).

- Краткосрочные держатели выходят с убытком, в то время как долгосрочные держатели остаются крупными чистыми дистрибьюторами (–104 тыс. BTC в месяц), что свидетельствует об ослаблении уверенности и продолжающемся поглощении предложения.

- Подразумеваемая волатильность резко снизилась после октябрьского обвала, перекос сгладился, а потоки опционов стали отражением контролируемого роста и взвешенного хеджирования снижения.

- Текущее спокойствие волатильности зависит от следующего решения Федеральной резервной системы. «Мягкий» результат сохранит стабильность, но любой «ястребиный» сюрприз может вновь спровоцировать волатильность и спрос на защиту от снижения.

Знакомая модель отскока

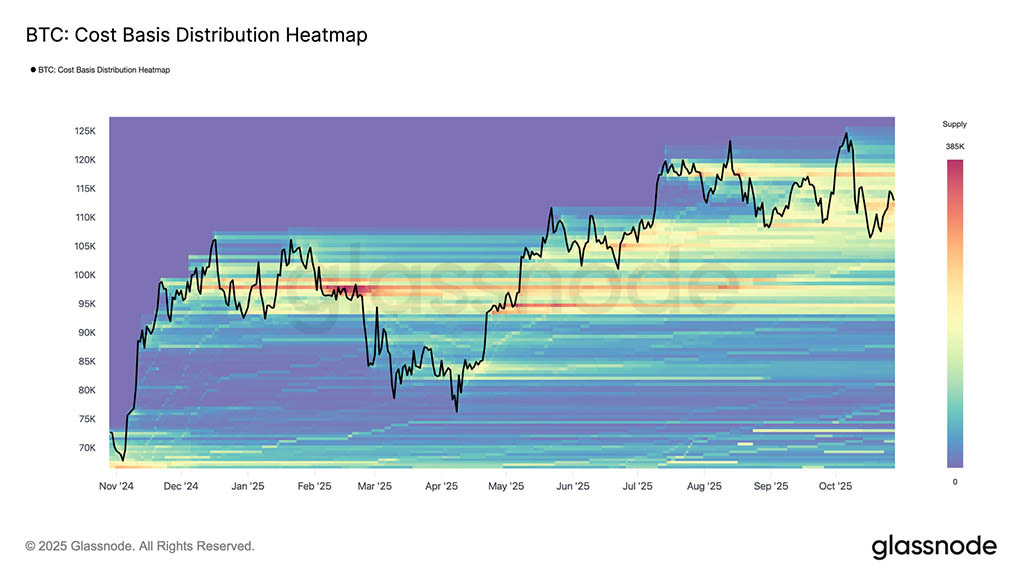

На выходных биткоин продемонстрировал кратковременное восстановление после непродолжительного падения к нижней границе кластера предложения крупнейших покупателей, охватывающего диапазон $107000–$118000. Согласно тепловой карте распределения стоимости, цена отскочила от средней линии вблизи $116000, прежде чем вернуться к отметке около $113000.

Эта структура точно отражает паттерны отскока после ATH, наблюдавшиеся о II–III кварталах 2024 года и I квартале 2025 года, когда возникали временные ралли, поскольку спрос быстро поглощался избыточным предложением. В текущем случае возобновление продаж со стороны долгосрочных держателей ещё больше усилило сопротивление в этой зоне предложения, подчёркивая, как фиксация прибыли на высоких уровнях продолжает сдерживать восходящий импульс.

Пытаясь удержать оборону

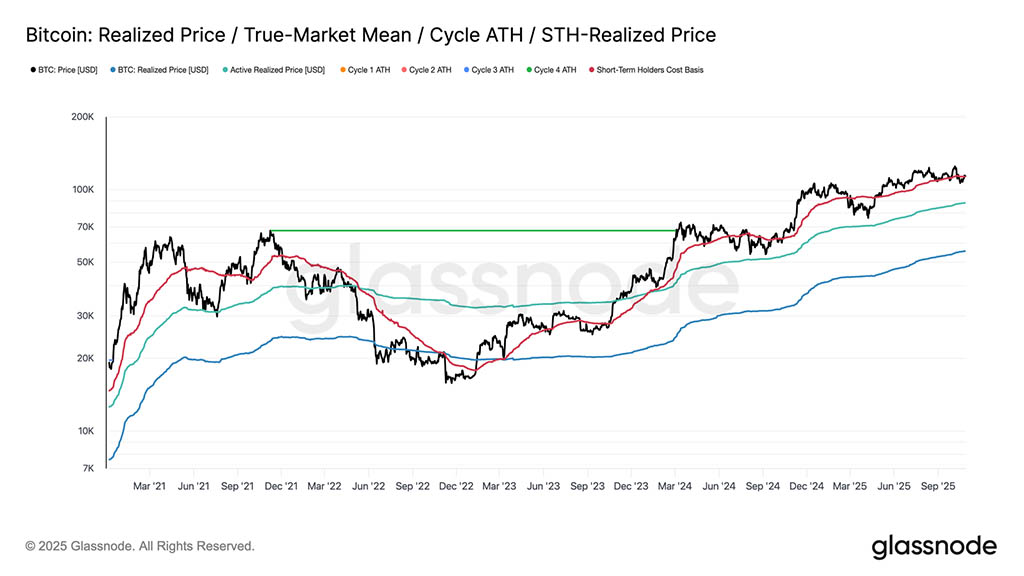

После отскока в выходные биткоин ненадолго восстановился до уровня стоимости краткосрочных держателей вблизи $113100 — уровня, который часто считается границей между бычьим и медвежьим трендами. Удержание этого порога обычно свидетельствует о том, что спрос достаточно силён, чтобы справиться с продолжающимся давлением продаж. Однако, если биткоин не удержался выше этого уровня, особенно после шести месяцев стабильного роста, это говорит о снижении спроса.

В течение последних двух недель биткоин с трудом закрывал недельную свечу выше этого ключевого уровня, что повышает риск дальнейшего ослабления в будущем. Если эта фаза сохранится, следующий значимый уровень поддержки будет находиться в районе цены реализации активных инвесторов на уровне $88000 — метрики, которая отражает стоимость активно обращающегося предложения и часто отмечает более глубокие фазы коррекции в предыдущих циклах.

Краткосрочное давление держателя

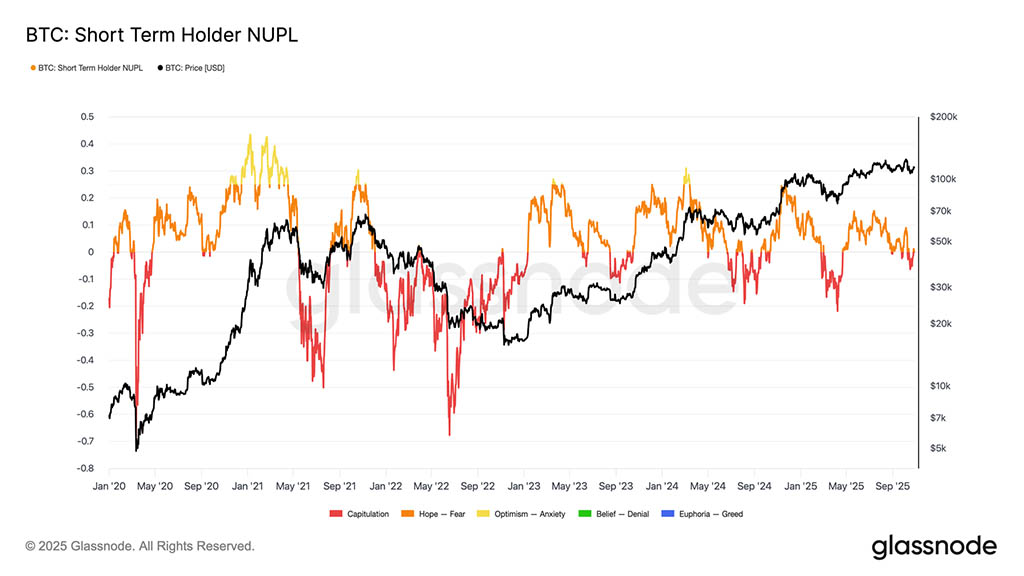

Если проанализировать настроения инвесторов, то дальнейшее ослабление рынка, вероятно, будет обусловлено краткосрочными держателями — крупнейшими покупателями, которые сейчас выходят с убытком. Метрика чистой нереализованной прибыли/убытка краткосрочных держателей (STH-NUPL) помогает оценить этот стресс, измеряя нереализованную прибыль или убыток как долю рыночной капитализации.

Исторически глубокие отрицательные значения совпадали с фазами капитуляции, предшествующими формированию рыночного дна. Недавнее падение до $107000 привело к снижению STH-NUPL до –0,05, что является незначительным снижением по сравнению с диапазоном от –0,1 до –0,2, типичным для коррекций среднего бычьего тренда, или ниже –0,2 во время глубоких минимумов медвежьего рынка.

Пока биткоин торгуется в кластере лидеров по ставкам $107000–$117000, рынок остается в состоянии хрупкого равновесия, еще не достигнув полной капитуляции, но время работает против «быков», поскольку уверенность в своих силах продолжает ослабевать.

Распределение долгосрочных держателей

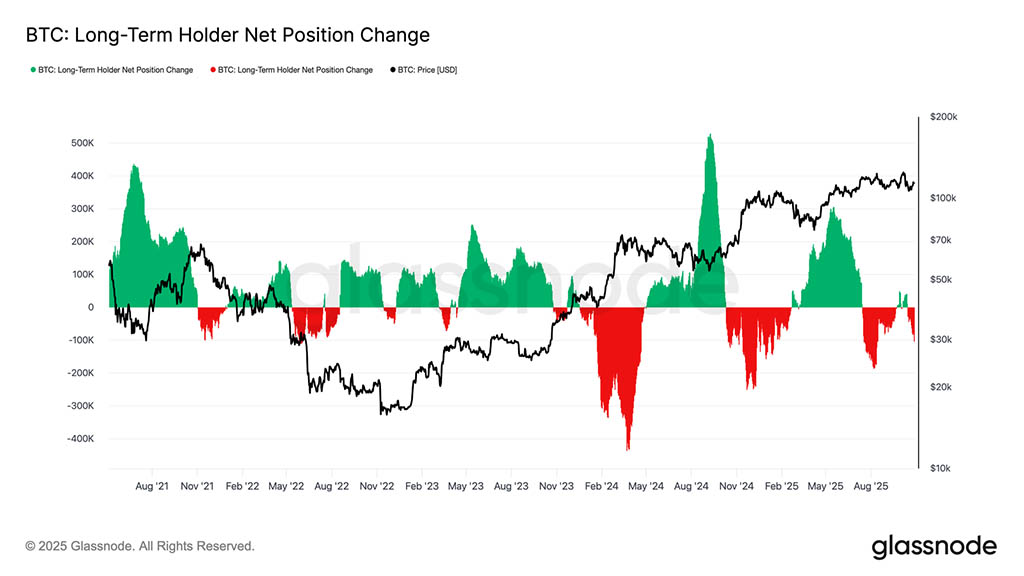

Судя по предыдущим наблюдениям, постоянные продажи со стороны долгосрочных держателей (LTH) продолжают оказывать давление на структуру рынка. Изменение чистой позиции долгосрочных держателей снизилось до –104 тыс. BTC в месяц, что свидетельствует о самой значительной волне распределения с середины июля.

Продолжающееся давление со стороны продавцов совпадает с более общими признаками истощения, наблюдаемыми на рынке, поскольку опытные инвесторы продолжают извлекать прибыль за счет ослабления спроса.

Исторически существенный рост рынка начинался только после перехода долгосрочных держателей от чистого распределения к устойчивому накоплению. Следовательно, возвращение положительного чистого притока в этой группе остаётся ключевым условием для восстановления устойчивости рынка и создания основы для следующей фазы роста. До тех пор пока такой сдвиг не произойдёт, распределение средств со стороны долгосрочных инвесторов, вероятно, будет оказывать давление на ценовую динамику.

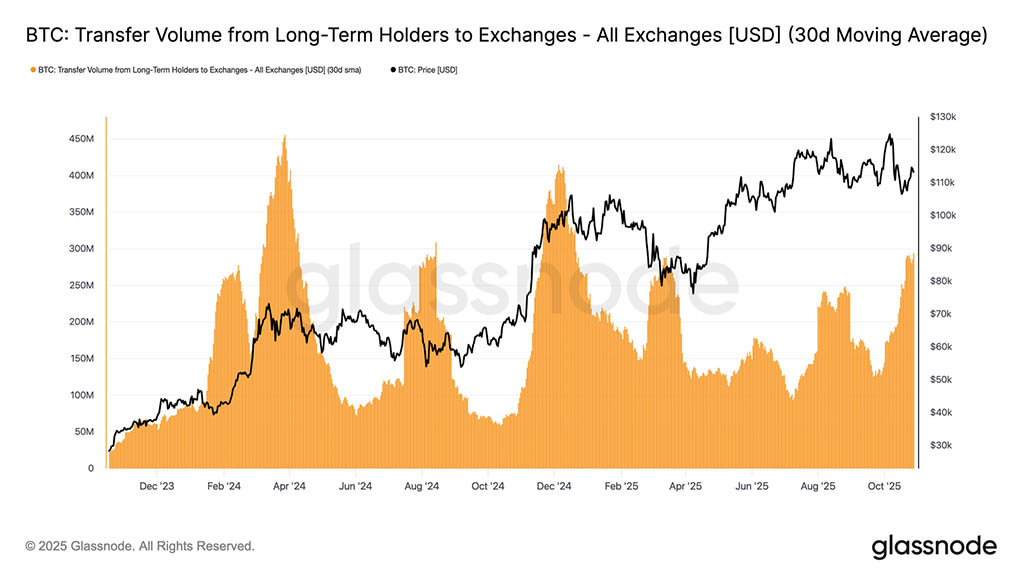

Чтобы оценить интенсивность продаж долгосрочных держателей, можно обратиться к показателю объёма переводов из LTH на биржи (30D-SMA), который отражает стоимость монет, переведённых опытными инвесторами для потенциальной продажи. Этот показатель вырос примерно до $293 млн. в день, что более чем вдвое превышает базовый уровень в $100–125 млн, наблюдавшийся с ноября 2024 года.

Такая повышенная активность трансфертов свидетельствует о стабильной реализации прибыли долгосрочными инвесторами, что усиливает давление на сторону продавцов. Текущая ситуация во многом напоминает август 2024 года, период, отмеченный активными расходами долгосрочных держателей на фоне замедления ценового импульса. Если этот поток трансфертов не ослабнет, спотовому спросу будет сложно поглотить продолжающееся распределение, что делает рынок уязвимым к дальнейшему охлаждению в ближайшие недели.

Фронт энд успокаивается

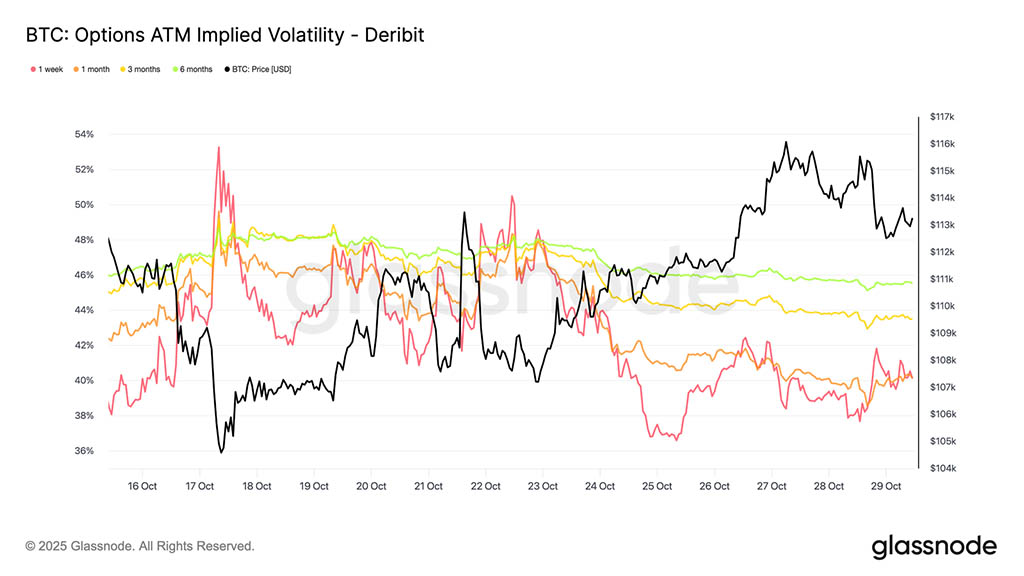

Переходя к рынку опционов, последние данные показывают, что стресс от волатильности, вызванный обвалом 10 октября, продолжает ослабевать. 30-дневная реализованная волатильность биткоина снизилась до 42,6%, что немного ниже 44% на прошлой неделе, что отражает более спокойную динамику цен. Между тем, подразумеваемая волатильность, отражающая ожидания трейдеров, снизилась ещё сильнее, поскольку участники сворачивают хеджирование снижения и снижают спрос на защиту.

Наибольшую корректировку претерпели контракты с более короткими сроками погашения: подразумеваемая волатильность по контрактам с недельным сроком погашения «при деньгах» снизилась более чем на 10 пунктов, достигнув примерно 40%, в то время как по контрактам со сроком погашения от 1 до 6 месяцев волатильность снизилась всего на 1–2 пункта, оставаясь на уровне около 45–45%. Выравнивание структуры срока погашения говорит о том, что трейдеры ожидают меньше шоков в краткосрочной перспективе.

Кривая также предполагает постепенное повышение ожидаемой волатильности до ~45% в течение следующих нескольких месяцев, а не резкие скачки.

Перекос сброшен

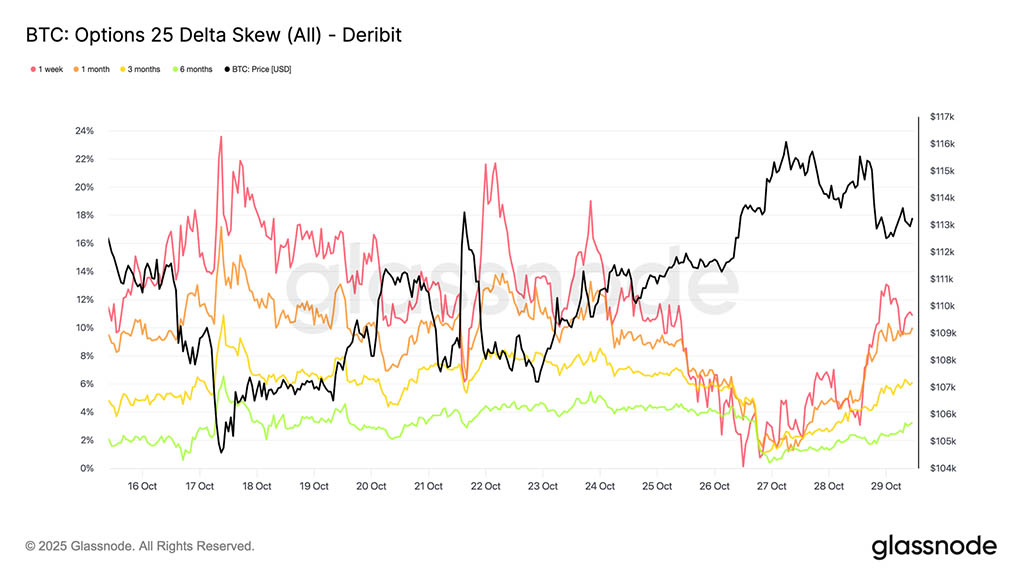

Снижение подразумеваемой волатильности также привело к заметному изменению 25-дельта-скью, который измеряет относительную стоимость пут-опционов по сравнению с колл-опционами. Положительный перекос указывает на то, что пут-опционы торгуются с премией. После октябрьского снижения недельный скос поднялся выше 20%, сигнализируя об острой потребности в защите от падения. С тех пор он снизился до нейтрального значения, немного восстановившись, но с гораздо меньшей интенсивностью.

Более долгосрочные опционы, такие как 1-месячные и 3-месячные опционы, также резко перестроились, показав лишь незначительную премию пут. Это изменение указывает на то, что трейдеры отказались от значительной части хеджирования снижения. Позиционирование теперь ближе к «умеренно бычьему/двустороннему», чем к «панике по поводу новых минимумов», что соответствует более общей стабилизации, наблюдаемой в недавней динамике цены биткоина.

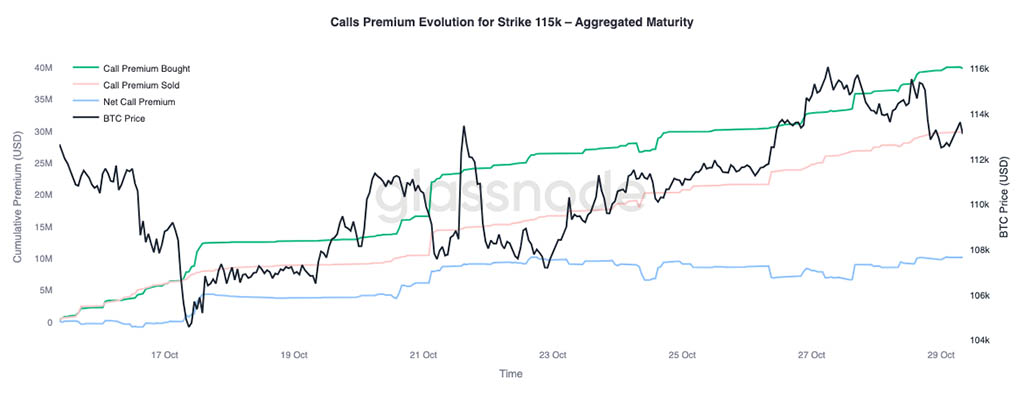

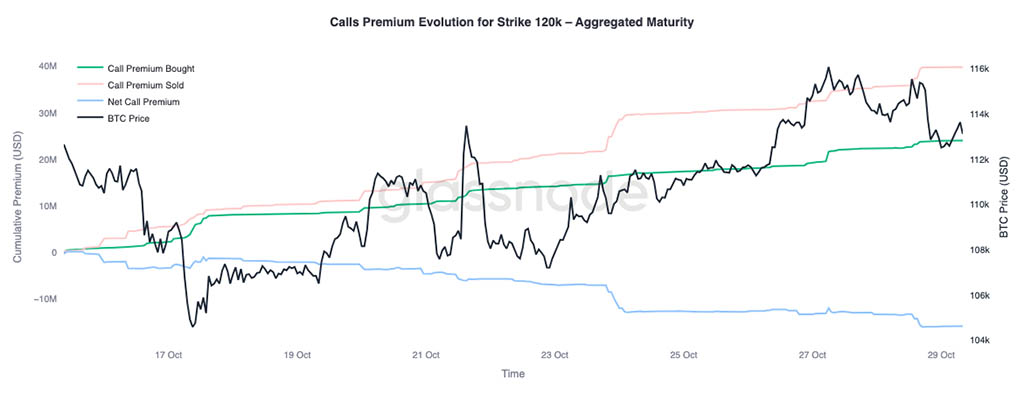

Избирательное позиционирование вверх

С нормализацией перекоса внимание переключается на то, куда трейдеры распределяют премию. Активность опционов колл теперь заметно варьируется в зависимости от страйка. При страйке $115000 чистая купленная премия по опционам колл остаётся положительной, что указывает на то, что трейдеры стабильно платили за краткосрочный рост, поскольку цена восстанавливалась в течение последних двух недель. Напротив, при страйке $120000 проданные премии по опционам колл превысили покупки, что привело к отрицательной чистой премии.

Эта конфигурация отражает позицию «умеренного ралли, а не полного прорыва». Трейдеры готовы платить за рост ближе к споту, но финансируют эти позиции, продавая коллы с более высоким страйком. Полученная структура спреда коллов предполагает осторожно оптимистичный взгляд на рынок, нацеленный на дальнейшее развитие, но с ограниченной уверенностью в полном повторном тестировании исторических максимумов.

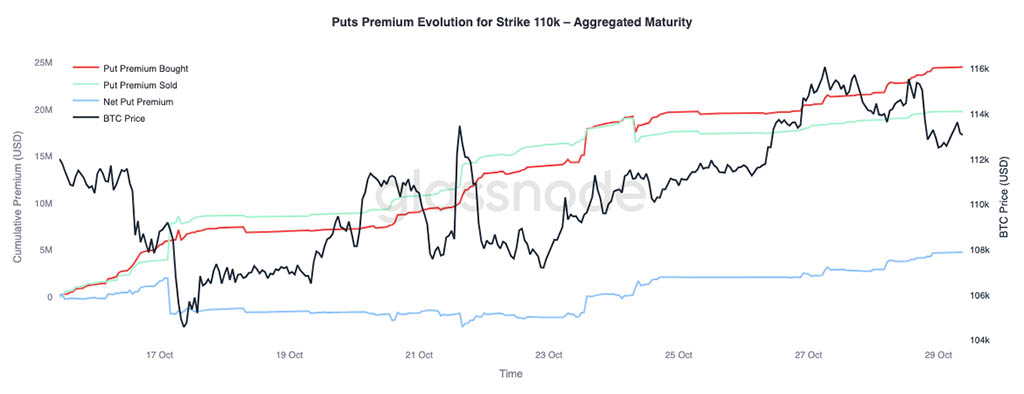

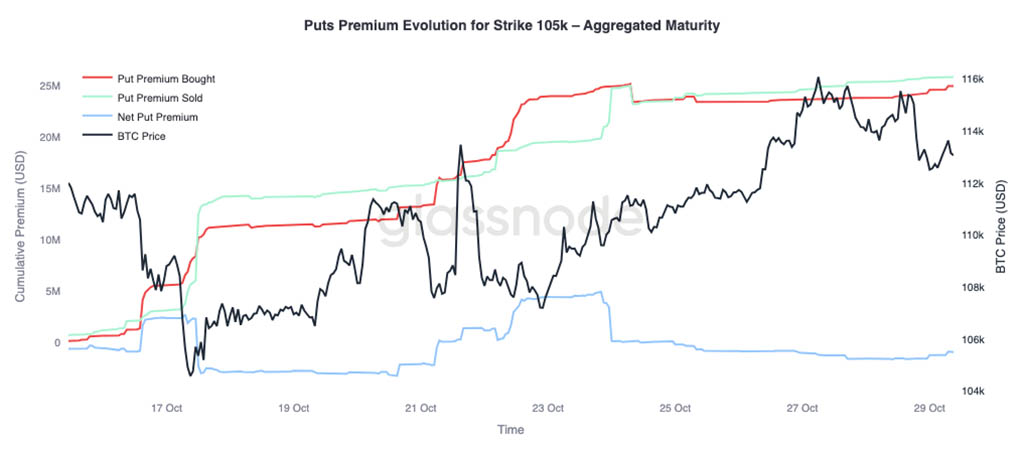

Контролируемые рыночные цены откатов

Чтобы дополнить картину, можно обратиться к рынку пут-опционов. С 24 октября трейдеры покупали пут-опционы на $110000 на фоне роста биткоина, что сигнализирует о спросе на краткосрочную защиту от падения. В то же время, пут-опционы на $105000 продавались активнее, что говорит о том, что участники готовы получать премии, страхуя более высокие страйки.

Этот контраст подчёркивает, что рынок ожидает неглубоких откатов, а не новой крупной волны ликвидации. Трейдеры, по-видимому, считают консолидацию вблизи текущих уровней вероятной (хеджирование на уровне $110000), но считают полный пробой ниже $105000 долларов менее вероятным. Общая позиция подтверждает мнение о том, что худшее, что произошло в октябре, уже позади, и рынок теперь сосредоточен на торговле в диапазоне и извлечении волатильности, а не на защитном хеджировании от новой резкой распродажи.

Заключение

Ончейн-ландшафт продолжает отражать коррекцию и перестройку рынка. Неспособность биткоина удержаться выше базисной стоимости краткосрочных держателей свидетельствует об ослаблении импульса и сохраняющемся давлении на продажу со стороны как краткосрочных, так и долгосрочных инвесторов. Увеличение распределения долгосрочных держателей и высокие объёмы переводов на биржи указывают на фазу истощения спроса, что указывает на то, что рынку может потребоваться длительная консолидация для восстановления доверия. Пока долгосрочные держатели не вернутся к накоплению, потенциал роста, вероятно, будет ограничен.

При переходе на рынок опционов подразумеваемая волатильность резко снизилась на начальном этапе, перекос нормализовался, а потоки опционов теперь отражают контролируемую экспозицию к росту и взвешенное хеджирование к снижению. Структурно рынок криптоопционов, по всей видимости, переходит от кризисного состояния к восстановлению, что свидетельствует об улучшении стабильности.

Однако приближается следующий важный катализатор — заседание Федеральной резервной системы. Снижение ставки в основном заложено в цены, а это означает, что «голубиный» результат, вероятно, сдержит волатильность и сбалансирует перекос. И наоборот, если ФРС снизит ставку меньше или сохранит «ястребиный» тон, краткосрочная подразумеваемая волатильность может переоцениться выше, а перекос в 25 дельт может увеличиться, поскольку трейдеры ринутся покупать средства защиты. По сути, текущее спокойствие рынка условно, устойчиво на данный момент, но хрупко, если ФРС отклонится от ожиданий.

Читайте также: