Биткоин демонстрирует признаки истощения после ралли, связанного с понижением ставки FOMC. Долгосрочные держатели получили прибыль в размере 3,4 млн BTC, в то время как приток средств в ETF замедлился. В условиях стресса на спотовых и фьючерсных рынках базисная стоимость краткосрочных держателей в $111000 является ключевым уровнем, чтобы удерживать биткоин, иначе риск ещё большего охлаждения будет выше.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Биткоин вступил в фазу коррекции после ралли, спровоцированного решением FOMC, демонстрируя признаки динамики «покупай на слухах, продавай на новостях». Общая структура рынка указывает на затухание импульса.

- Ончейн-спад остается незначительным на уровне 8%, но реализованный приток капитализации в размере $678 млрд и 3,4 млн BTC в виде долгосрочной прибыли держателей подчеркивают беспрецедентный масштаб оборота и распределения капитала.

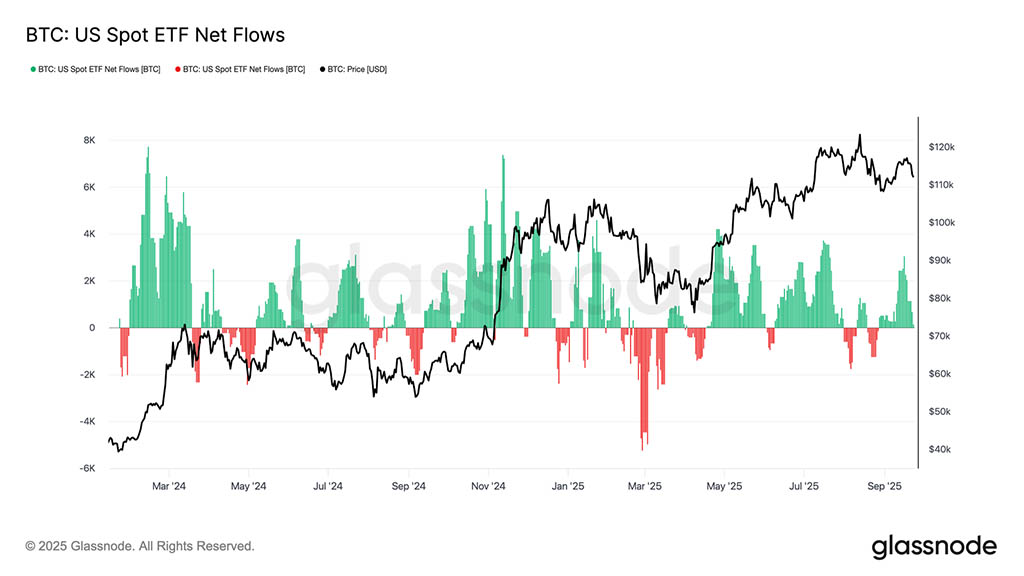

- Приток средств в ETF, некогда являвшийся ключевым поглотителем предложения, резко замедлился в период проведения FOMC, поскольку распределение долгосрочных держателей ускорилось, что создало хрупкий баланс потоков.

- Объемы спотовых сделок резко возросли во время распродажи, на фьючерсных рынках наблюдалось значительное сокращение кредитного плеча, а кластеры ликвидации выявили уязвимость к колебаниям ликвидности по обе стороны рынка.

- Рынки опционов переоценивались агрессивно, наблюдался резкий скачок цен и высокий спрос на опционы, что свидетельствует о необходимости оборонительной позиции. В сочетании с пиковыми значениями гаммы макроэкономический фон указывает на растущее истощение рынка.

От ралли к коррекции

После ралли, спровоцированного FOMC и достигшего пика около $117000, биткоин перешёл в фазу коррекции, следуя классическому паттерну «покупай на слухах, продавай на новостях». В этом выпуске мы отходим от краткосрочных колебаний, чтобы оценить более широкую структуру рынка, используя долгосрочные ончейн-индикаторы, спрос на ETF и позиции по деривативам, чтобы определить, отражает ли этот откат здоровую консолидацию или начальные стадии более глубокого спада.

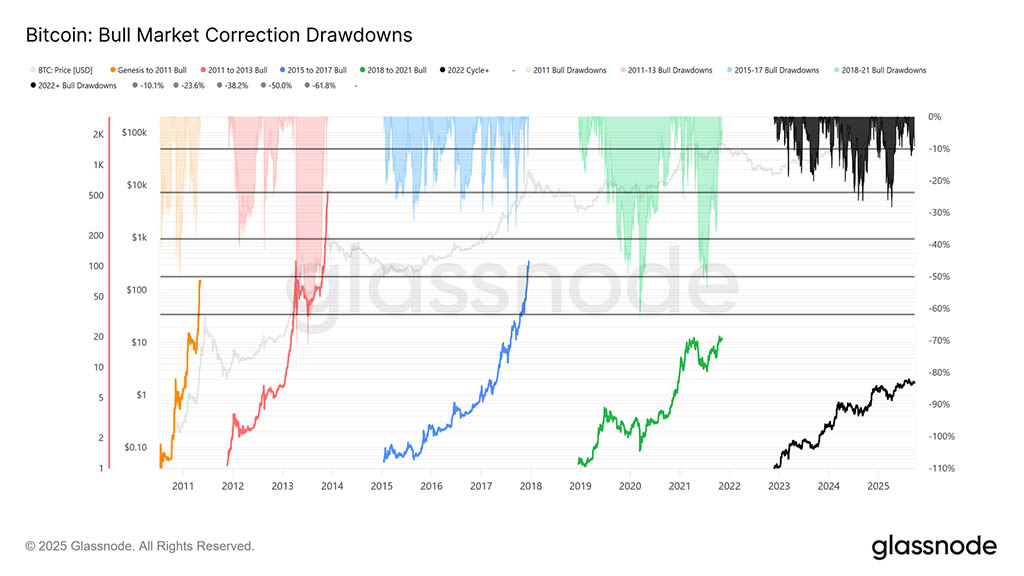

Волатильность в контексте

Исходя из этого, текущее падение с максимума в $124000 до $113700 составляет всего 8%, что незначительно по сравнению с падением на 28% в текущем цикле или падением на 60% в предыдущих циклах. Это соответствует долгосрочной тенденции к снижению волатильности как в рамках макроциклов, так и внутри циклов, напоминая устойчивый рост 2015–2017 годов, пока без резкого спада на поздней стадии.

Продолжительность цикла

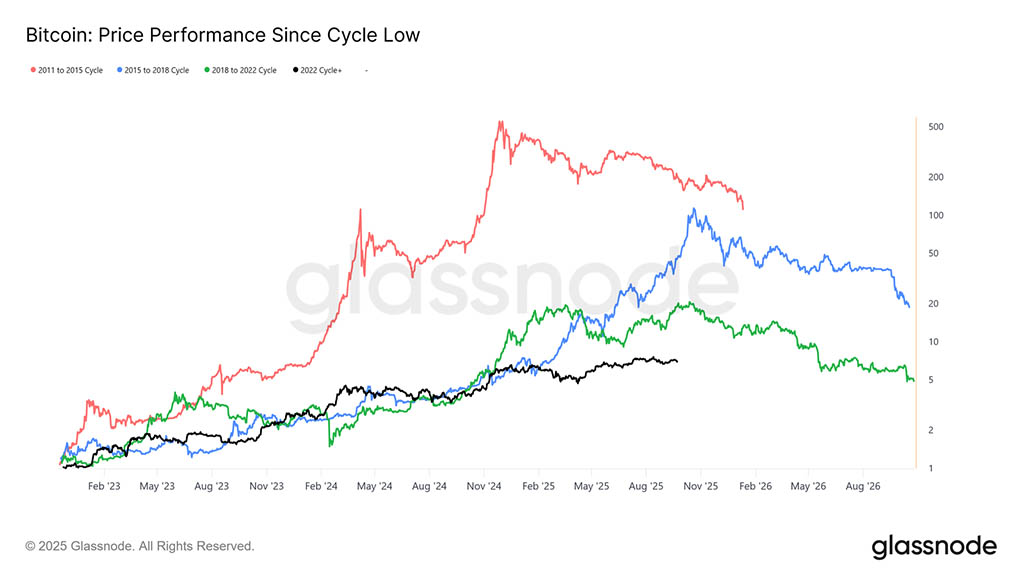

Расширяя обзор, накладывая друг на друга последние четыре цикла, можно увидеть, как пиковая доходность со временем снижалась, несмотря на то, что текущая траектория остаётся близкой к двум предыдущим циклам. Если предположить, что глобальный пик был зафиксирован на уровне $124000, то этот цикл длился примерно 1030 дней, что очень близко к продолжительности двух предыдущих циклов (около 1060 дней).

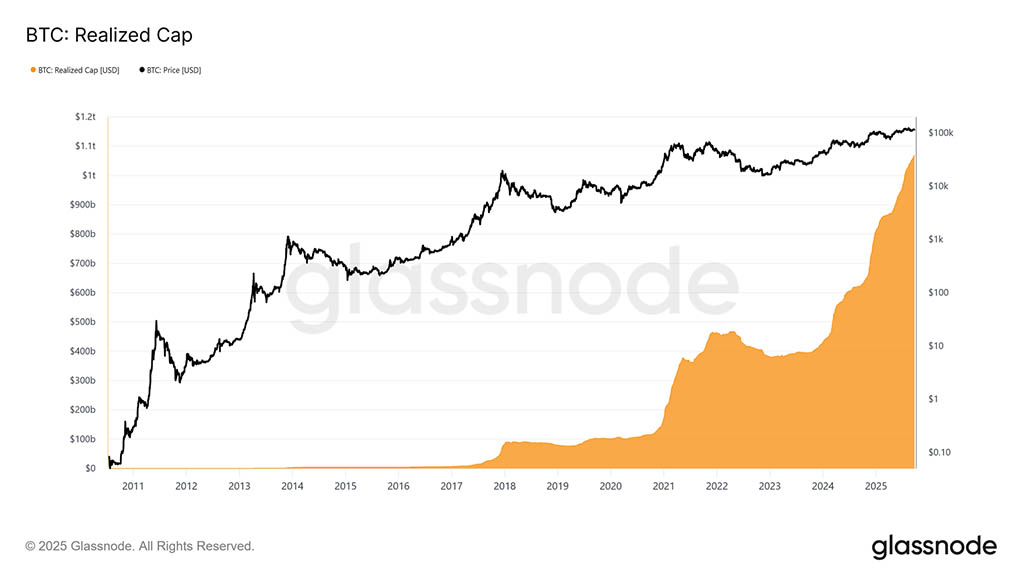

Приток капитала измерен

Помимо динамики цен, распределение капитала обеспечивает более надежную оценку.

Реализованная капитализация, измеряющая совокупный капитал, инвестированный для поглощения старого предложения по более высоким ценам, росла тремя волнами с ноября 2022 года. Общая сумма достигла $1,06 трлн, что отражает масштаб притока средств, лежащего в основе этого цикла.

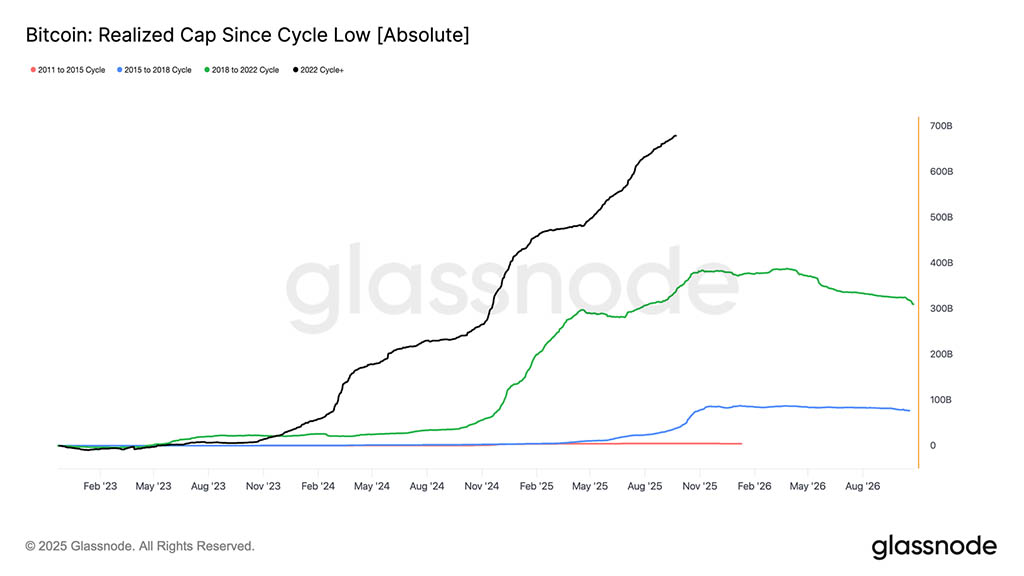

Реализованный рост капитализации

- 2011–2015: $4,2 млрд.

- 2015–2018: $85 млрд.

- 2018–2022: $383 млрд.

- 2022–настоящее время: $678 млрд.

В этом цикле уже зафиксирован чистый приток капитала в размере $678 млрд, что почти в 1,8 раза больше, чем в предыдущем цикле, что подчеркивает его беспрецедентные масштабы оборота капитала.

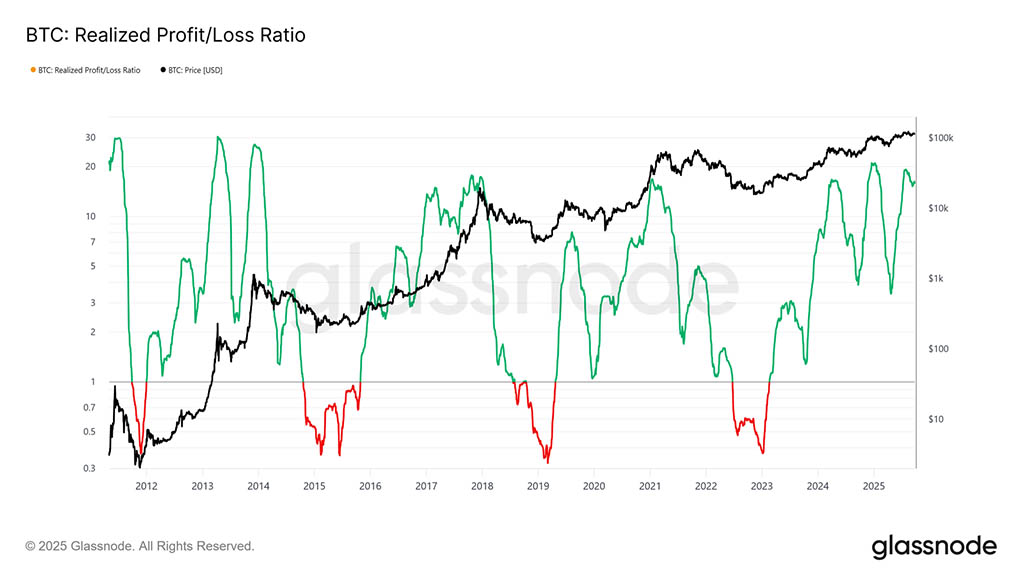

Пики реализации прибыли

Ещё одно отличие заключается в структуре притока. В отличие от отдельных продолжительных волн предыдущих циклов, в этом цикле наблюдалось три отдельных многомесячных всплеска. Коэффициент реализованной прибыли/убытка показывает, что каждый раз фиксация прибыли превышала 90% от общего объёма монет, что отмечало циклические пики. После того, как мы только что отошли от третьего такого экстремума, есть вероятность, что нас ждёт фаза охлаждения.

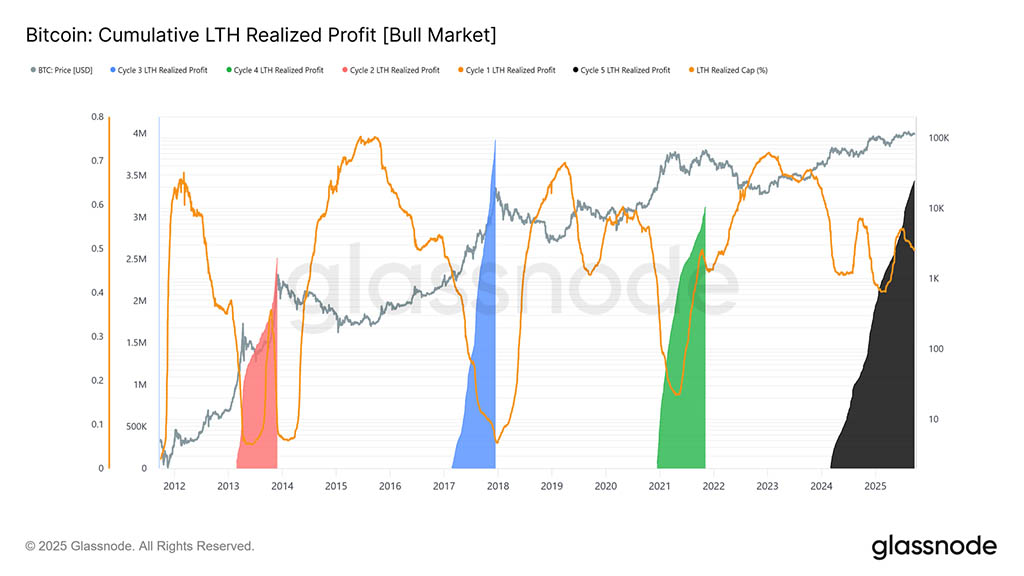

Доминирование прибыли LTH

Масштаб становится ещё более чётким, если сосредоточиться на долгосрочных держателях. Этот показатель отслеживает кумулятивную прибыль LTH от нового ATH до пика цикла. Исторически их активное распределение отмечается на пиках. В этом цикле LTH реализовали 3,4 млн BTC, что уже превышает показатели предыдущих циклов, что демонстрирует как зрелость когорты, так и масштаб оборота капитала.

Анализ оффчейн: спрос на ETF против LTH

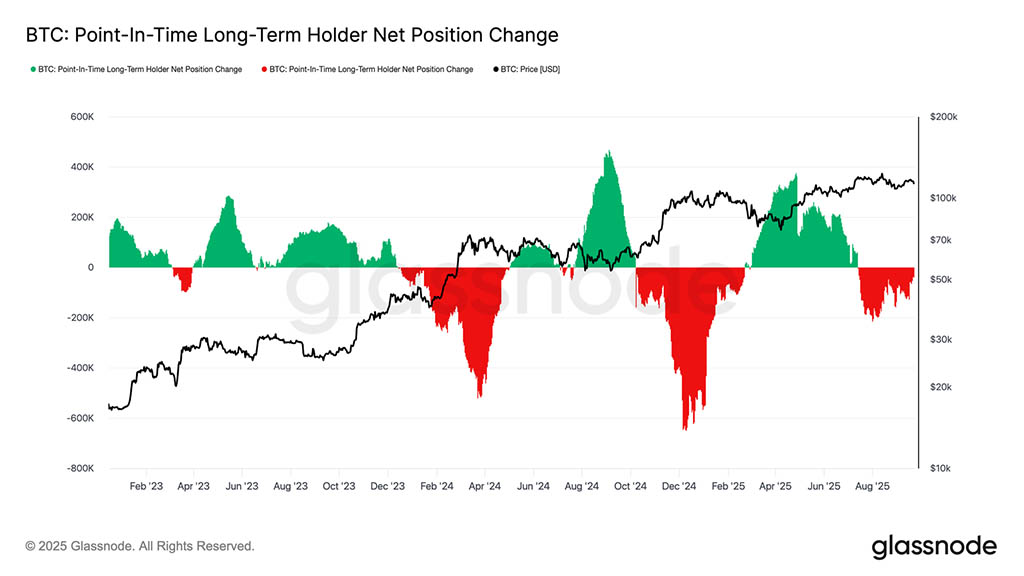

Этот цикл также был сформирован перетягиванием каната между долгосрочными держателями, распределяющими предложение и институциональный спрос через американские спотовые ETF и DAT. С появлением ETF как новой структурной силы цена теперь отражает это взаимодействие: фиксация прибыли LTH ограничивает потенциал роста, в то время как приток средств в ETF поглощает распределение и поддерживает развитие цикла.

Хрупкое равновесие

Приток средств в ETF пока компенсировал продажи LTH, но с небольшим правом на ошибку. В преддверии заседания FOMC распределение LTH подскочило до 122 тыс. BTC в месяц, в то время как чистый приток средств в ETF (7D-SMA) упал с 2,6 тыс. BTC в день практически до нуля. Сочетание растущего давления продавцов и ослабления институционального спроса создало нестабильный фон, подготовив почву для ослабления рынка.

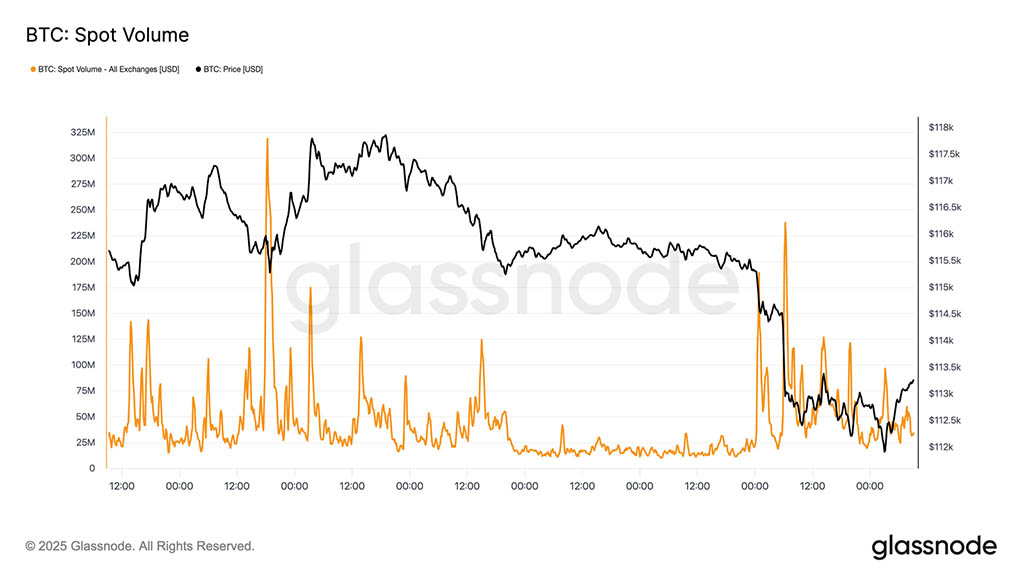

Стресс на спотовом рынке

Эта хрупкость была заметна на спотовых рынках. Во время распродажи после решения FOMC объёмы торгов резко возросли, поскольку принудительная ликвидация и недостаточная ликвидность усугубили снижение. Агрессивные потоки продаж переполнили книги заказов, ускорив падение. Хотя это поглощение было болезненным, оно сформировало временную основу чуть выше базиса краткосрочной стоимости держателей, около $111800.

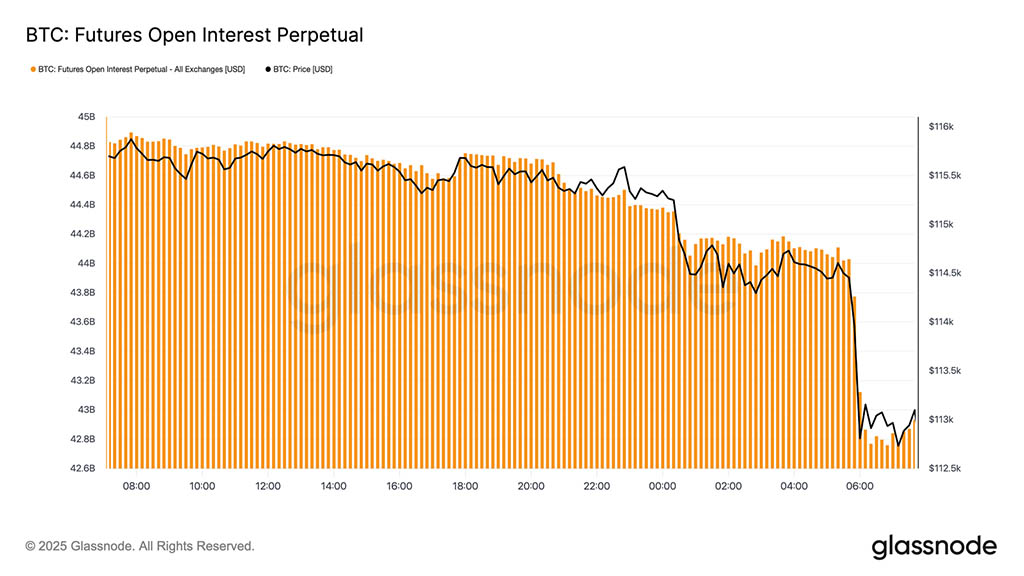

Фьючерсы с уменьшением задолженности

В то же время открытый интерес к фьючерсам резко упал с $44,8 млрд до $42,7 млрд, поскольку биткоин опустился ниже $113000. Это событие, вызвавшее снижение кредитного плеча, привело к сокращению длинных позиций с использованием кредитного плеча, усилив нисходящее давление. Хотя в тот момент это дестабилизировало рынок, сброс цен помог избавиться от избыточного кредитного плеча и восстановить баланс на рынках деривативов.

Ликвидационные кластеры

Тепловые карты непрерывной ликвидации добавляют ярких красок. Когда цена пробила отметку $114000–$112000, плотные скопления длинных позиций с кредитным плечом были уничтожены, что привело к масштабным ликвидациям и ускорению падения. Зоны риска остаются выше $117000, что делает обе стороны рынка уязвимыми к колебаниям, вызванным ликвидностью. Без роста спроса нестабильность вблизи этих уровней увеличивает риск дальнейших резких движений.

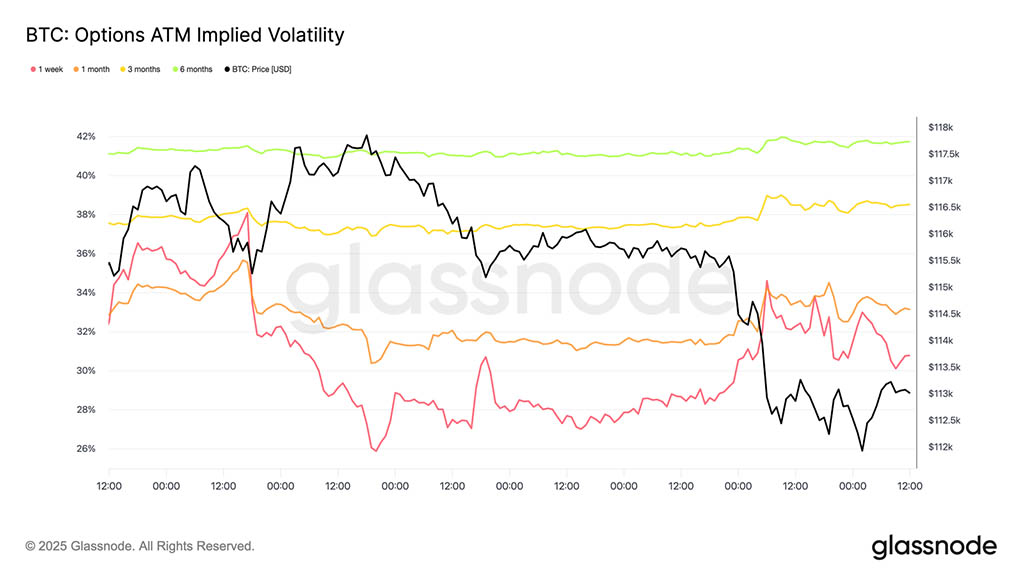

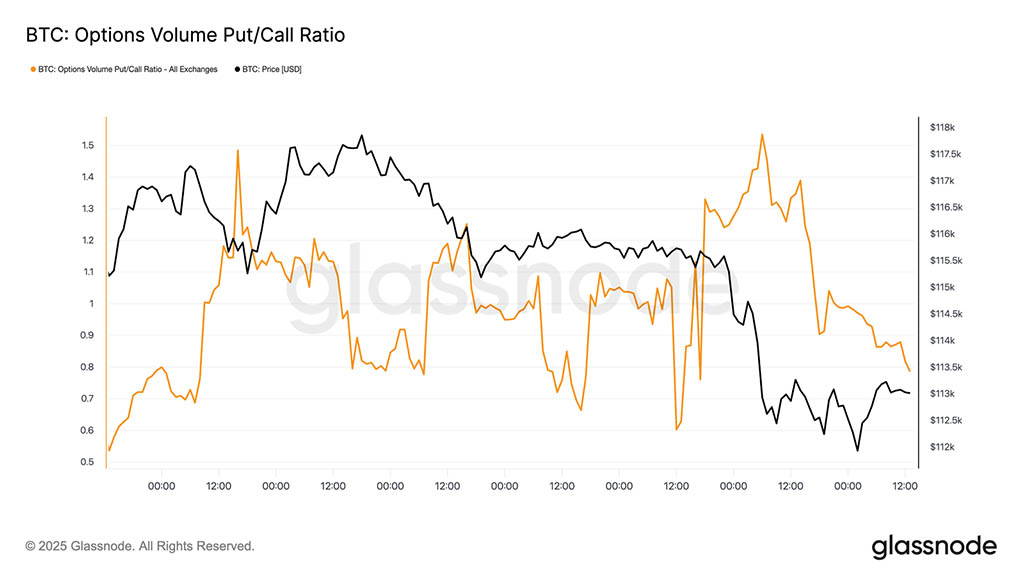

Рынок опционов

Обращаясь к рынку опционов, подразумеваемая волатильность даёт чёткое представление о том, как трейдеры пережили эту бурную неделю. На ситуацию повлияли два основных фактора: первое снижение ставки в этом году и крупнейшая ликвидация позиций с 2021 года. Волатильность резко возросла в ходе заседания FOMC по мере роста спроса на хеджирование, но быстро спала после подтверждения снижения, что свидетельствует о том, что это решение в значительной степени учтено в ценах. Однако резкая ликвидация фьючерсов в воскресенье вечером вновь подстегнула спрос на защиту, при этом недельная волатильность стала лидером отскока, а рост распространился на все сроки погашения.

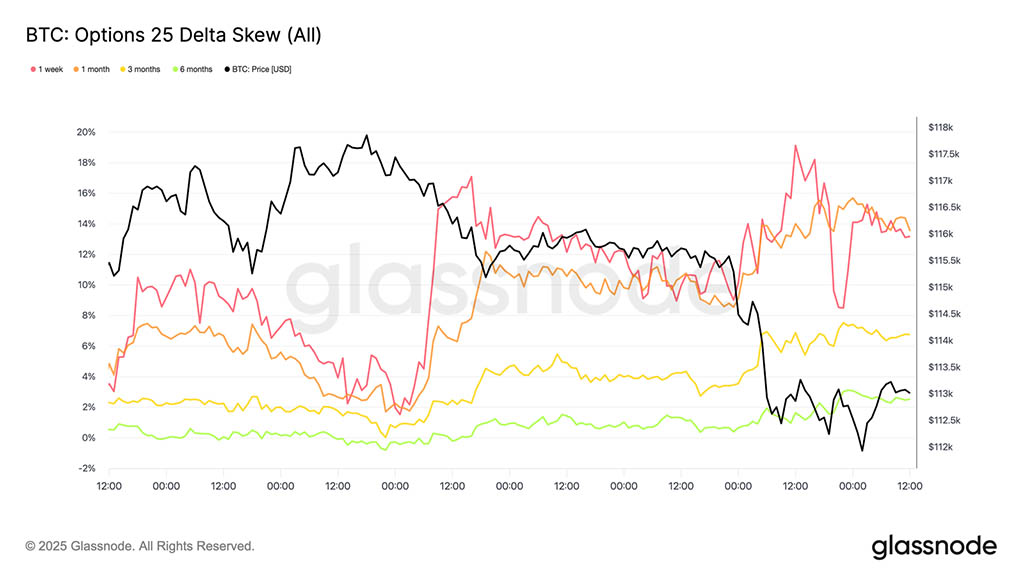

Перекос переоценки

После заседания FOMC перекос BTC на короткое время приблизился к равновесию, при этом путы с понижением имели небольшую премию по сравнению с коллами. Это спокойствие быстро улетучилось. В пятницу перекос 1W резко подскочил с ~1,5% до 17%, что стало резкой переоценкой, которая также увеличила сроки экспирации.

Хотя перекос часто является скорее реактивным, чем прогнозирующим, в данном случае он выявил агрессивный спрос на пут-опционы — либо как защиту от резкого падения, либо как способ монетизировать волатильность. Всего два дня спустя рынок отреагировал на этот сигнал, проведя крупнейшую ликвидацию с 2021 года.

Потоки пут/колл

После распродажи соотношение объёмов пут/колл снизилось, поскольку трейдеры фиксировали прибыль по путам «в деньгах», а остальные перешли на более дешёвые колл. Перекос подкрепляет эту картину: краткосрочные и среднесрочные опционы по-прежнему сильно склоняются к путам, что делает защиту от снижения цены дорогой по сравнению с защитой от роста. Для участников с конструктивным взглядом на конец года этот дисбаланс создаёт возможности — либо накапливая колл-опционы по относительно низкой цене, либо финансируя их за счёт продажи высоко оцененных позиций, подверженных снижению цены.

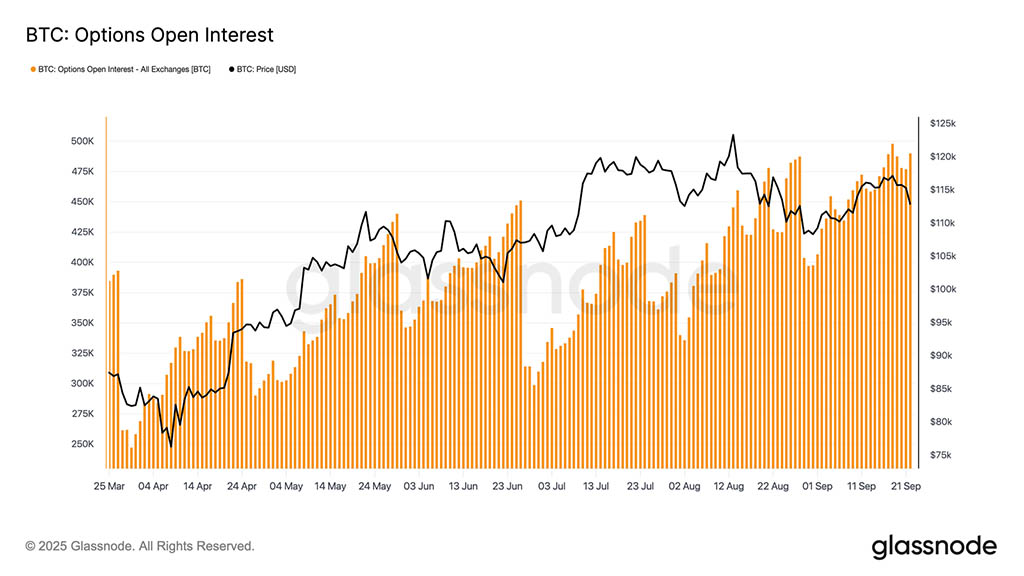

Гамма перевес

Общий открытый интерес к опционам колеблется вблизи исторических максимумов и резко снизится к моменту истечения срока действия в пятницу утром, прежде чем восстановиться в декабре. Сейчас рынок находится в зоне пиковой гаммы, где даже небольшие колебания цен вынуждают дилеров активно хеджировать риски. Дилеры занимают короткие позиции по гамме на нисходящей стороне и длинные — на восходящей, что усиливает распродажи и ограничивает рост. Эта динамика смещает риск краткосрочной волатильности в сторону снижения, усиливая хрупкость рынка до момента исчерпания срока действия и перераспределения позиций.

Заключение

Снижение биткоина после решения FOMC отражает классическую схему «покупай на слухах, продавай на новостях», но более широкий контекст указывает на растущее истощение. Текущее падение на 8% в блокчейне невелико по сравнению с предыдущими циклами, но оно произошло после трёх крупных волн притока капитала, которые увеличили реализованную капитализацию на $678 млрд, что почти вдвое больше, чем в предыдущем цикле. Долгосрочные держатели уже получили 3,4 млн BTC прибыли, что подчёркивает высокую степень распределения и зрелость ралли.

В то же время приток средств в ETF, ранее поглощавший предложение, замедлился, создав хрупкое равновесие. Объёмы спотовых сделок резко выросли из-за вынужденных продаж, фьючерсы столкнулись с резким снижением заёмных средств, а рынки опционов заложили в цены риск снижения на фоне резкого перекоса. В совокупности эти сигналы указывают на то, что рынок испытывает нехватку топлива, и доминируют колебания, обусловленные ликвидностью.

Если спрос со стороны институтов и держателей активов снова не выровняется, риск более глубокого охлаждения останется высоким, что подчеркнет макроструктуру, которая все больше напоминает истощение.

Читайте также: