Биткоин торгуется выше $115200, при этом 95% предложения в прибыли после ралли на фоне ожиданий заседания FOMC. Фьючерсы демонстрируют шорт-сквизы, а открытый интерес по опционам достиг рекордных 500 тыс. BTC перед истечением срока 26 сентября. Ключевым фактором является удержание уровня выше 115200, в то время как потеря этого уровня может привести к 105500.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Биткоин набрал умеренную динамику в преддверии заседания FOMC 17 сентября. Деривативы перешли от политики отказа от риска к более сбалансированной позиции, а опасения по поводу снижения ослабли после заседания FOMC. На спотовых рынках наблюдалось умеренное давление продаж, в то время как бессрочные контракты поглощали ликвидность за счёт коротких продаж.

- Бессрочный открытый интерес достиг максимума в 395 тыс. BTC, после чего откатился примерно до 380 тыс. BTC на фоне волатильности, вызвавшей отток трейдеров с кредитным плечом. Ликвидационные паттерны подтвердили, что короткие позиции были сокращены в преддверии заседания FOMC, а затем последовала ликвидация длинных позиций после снижения ставки.

- Открытый интерес к опционам достиг рекордных 500 тыс. BTC, а дата экспирации 26 сентября обещает быть самой крупной в истории. Потоки экспирации около максимального уровня боли в $110000 могут существенно повлиять на спотовые цены.

- Переоценка волатильности в FOMC увеличила месячный спред IV–RV, в то время как позиционирование дилеров подразумевает потоки хеджирования, которые могут поддерживать рост и смягчать падения.

- В сети биткоин торгуется выше базовой стоимости 95% предложения на уровне $115200. Удержание этого уровня имеет ключевое значение для поддержания импульса, в то время как его потеря грозит падением до $105500.

С начала сентября рынок биткоинов демонстрировал умеренную динамику, чему способствовали ожидания снижения ставки FOMC и оптимизм относительно его потенциальных последствий.

В этом отчёте анализируется динамика рынка за несколько дней до встречи и структура ставок после её завершения на рынках бессрочных контрактов и опционов. Наконец, мы обращаемся к ончейн-индикаторам, чтобы оценить более широкий макроцикл и определить, формируется ли основа для устойчивого тренда.

Постоянный анализ рынка

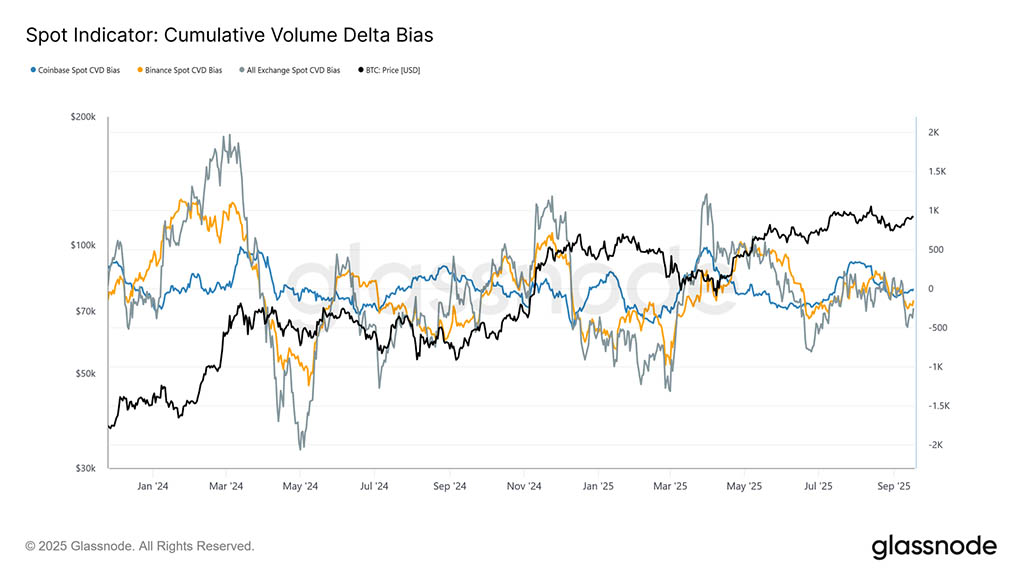

В сентябре биткоин стабилизировался на уровне около $107800, совпадая с базисной стоимостью краткосрочных держателей. С этого уровня структура рынка перешла от сбалансированной к умеренно ориентированной на продавцов. Это смещение отражается в отклонении дельты кумулятивного объёма (CVD) от своего 90-дневного медианного базового уровня.

В дни, предшествовавшие заседанию FOMC, CVD на Coinbase, Binance и всех основных биржах демонстрировал умеренные отрицательные отклонения, что подчеркивает чистое давление продаж на спотовом рынке и осторожный настрой участников.

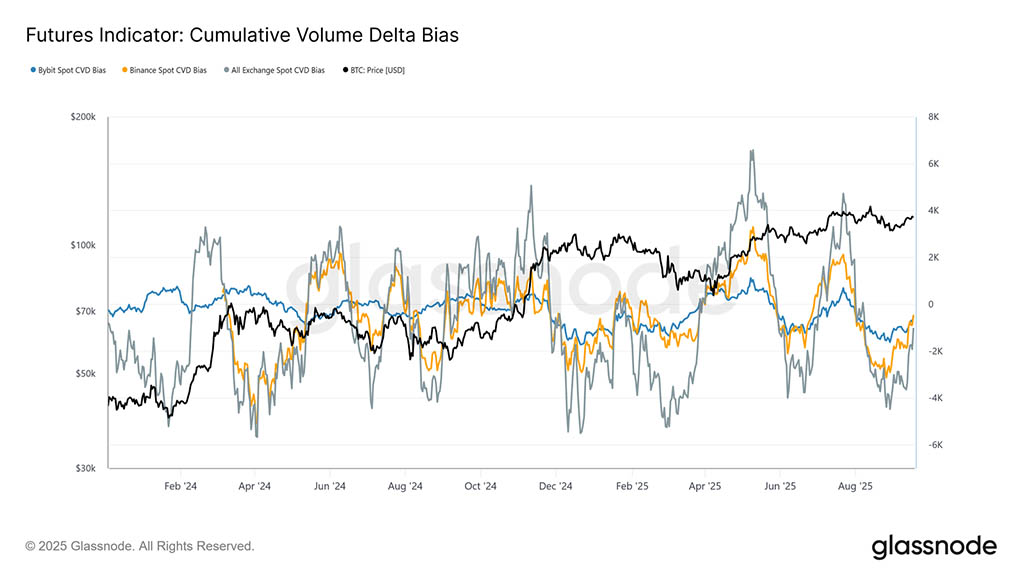

Если применить ту же точку зрения к бессрочному рынку, то смещение дельты кумулятивного объёма (CVD) показывает заметный переход от экстремальных продаж к практически сбалансированному состоянию. Это отражает значительное восстановление ликвидности, поскольку потоки покупателей компенсировали сохраняющееся давление продавцов, начиная с конца августа и вплоть до заседания ФРС США.

Такая стабилизация подчеркивает центральную роль рынка фьючерсов в поддержке ралли, поскольку спекулянты готовятся к снижению ставки и ожидают позитивного результата политики.

Бессрочный открытый интерес

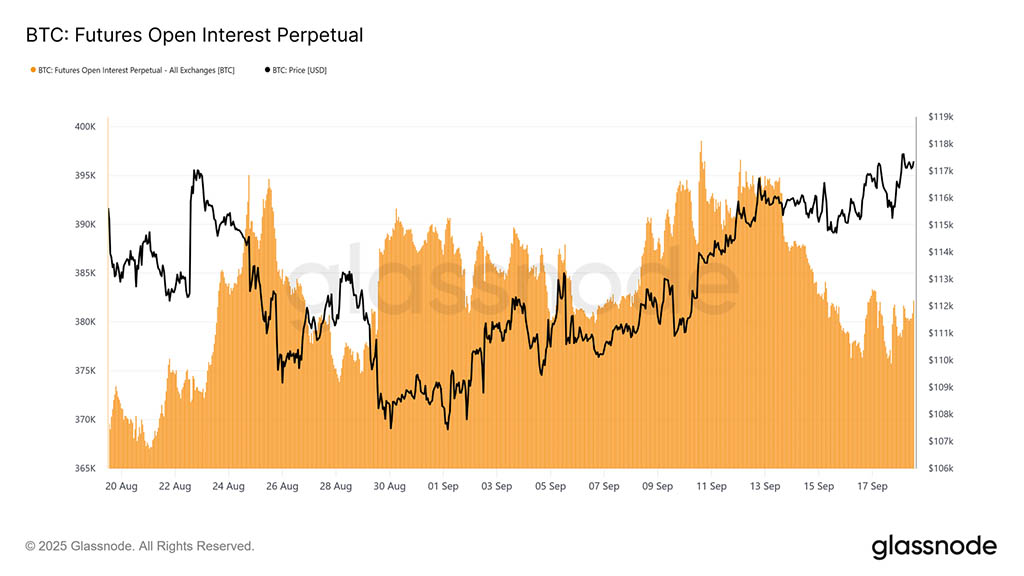

Учитывая огромную роль фьючерсов в текущей динамике рынка, постоянные индикаторы дают более четкое представление о краткосрочных настроениях.

13 сентября бессрочный открытый интерес достиг циклического максимума около 395 тыс. BTC, что отражает агрессивное позиционирование. Однако к понедельнику из-за резких колебаний цен он снизился до 378 тыс. BTC, что означает снижение примерно на 4,3%.

После заседания FOMC операционный открытый интерес стабилизировался в диапазоне 378–384 тыс. BTC, что соответствует росту внутридневной волатильности и активности трейдеров с кредитным плечом в преддверии ключевых макроэкономических событий. Это подчёркивает повышенную чувствительность фьючерсного рынка к политическим катализаторам.

Распил шортов и лонгов

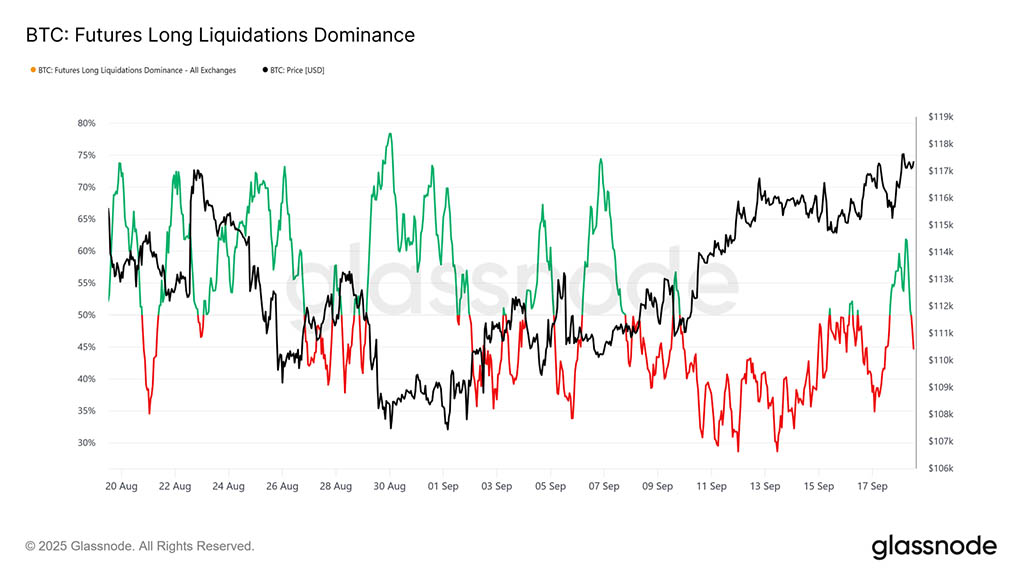

Анализ доминирования ликвидаций за последние 30 дней показывает, что падение открытого интереса в период с 13 по 17 сентября было в значительной степени обусловлено ликвидациями коротких позиций. Это привело к серии коротких сквизов перед объявлением FOMC, усилив импульс длинной позиции по бессрочным фьючерсам.

Однако этот режим был внезапно прерван резким откатом до $115000 после снижения ставки, что спровоцировало волну ликвидаций длинных позиций с высоким кредитным плечом и подтолкнуло доминирование ликвидаций до 62%.

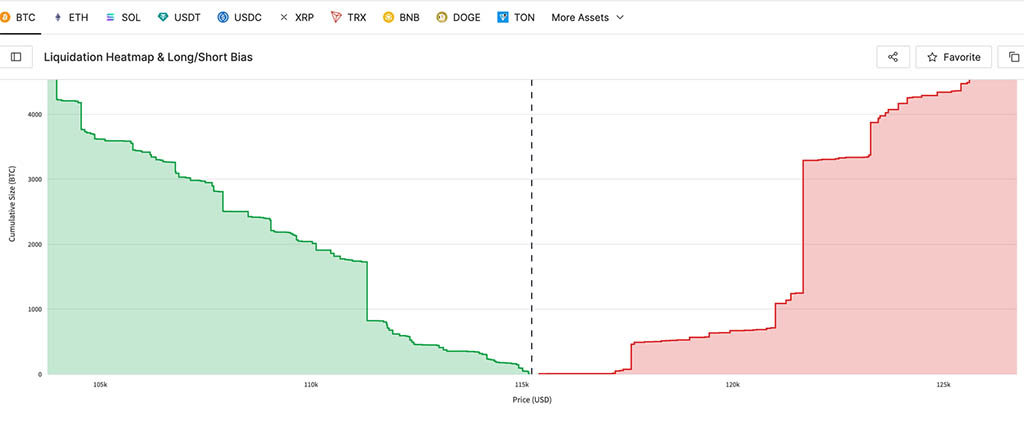

Используя недавно запущенную панель управления Glassnode «Liquidation Heatmap & Long/Short Bias», мы можем отобразить как недавние длительные потоки, так и краткосрочные максимальные уровни боли. Метрики на этой панели служат косвенным индикатором цен ликвидации, определяя уровни, на которых трейдеры рискуют быть вынужденными, и помогая предвидеть потенциальные каскады. Эти индикаторы, основанные на 1000 крупнейших позициях Bitcoin на Hyperliquid, представляют собой высокорелевантный индикатор для более широкого позиционирования на рынке.

Картографирование максимальных уровней боли

Мы начинаем со стены ликвидации, чтобы оценить ближайшие уровни максимальной боли как для длинных, так и для коротких позиций. Обзор за последний час выявляет потенциальные «стены» ликвидации: цены ниже спотового уровня указывают на ликвидацию длинных позиций, а цены выше спотового уровня — на ликвидацию коротких позиций.

В настоящее время максимальный уровень боли по длинной стороне составляет $112700, в то время как максимальный уровень боли по короткой стороне — $121600, при спотовой торговле на уровне $117200. Это говорит о том, что рынок находится в состоянии хрупкого равновесия, где падение рискует спровоцировать ликвидацию длинных позиций, а рост может спровоцировать сжатие коротких позиций в сторону недавних максимумов.

Рынок опционов

Переключив внимание на рынок опционов, мы используем позиционирование и сроки истечения для оценки краткосрочных ожиданий волатильности.

Динамика роста опционов OI и истечения срока действия

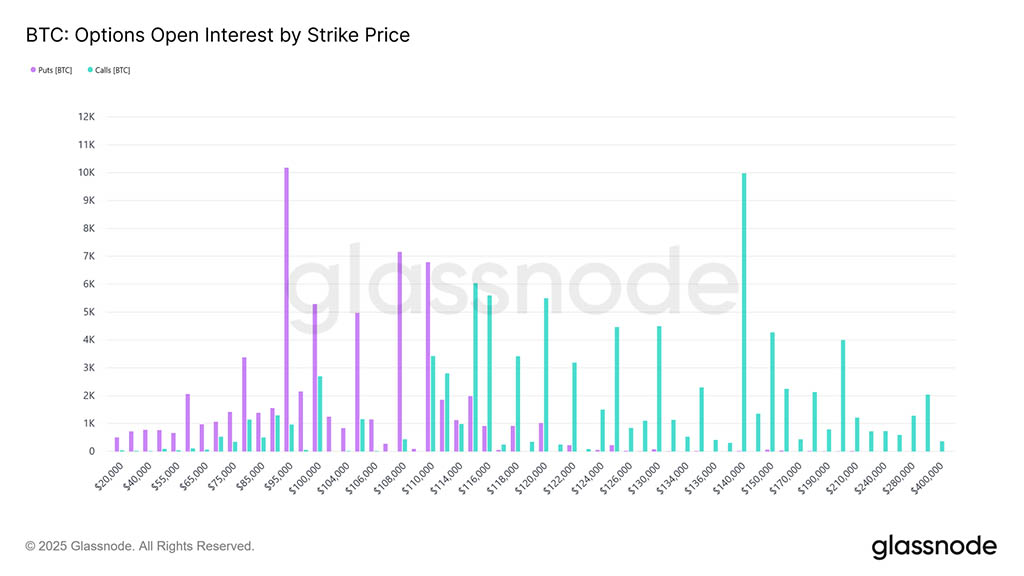

Открытый интерес к опционам на биткоин вырос почти до 500 тыс. BTC, достигнув рекордного уровня, что свидетельствует о растущем использовании опционов как для хеджирования, так и для спекуляций. OI последовательно снижается в конце месяца и ещё более резко в конце квартала, прежде чем восстановиться. Эта тенденция отражает доминирование ежемесячных опционов с экспирацией, в то время как недельные опционы котируются всего за 2–3 недели. Квартальные опционы с экспирацией, часто называемые «тройным колдовством», сочетают в себе недельные, месячные и квартальные сроки погашения, концентрируя потоки и ликвидность.

Хотя рост OI не отражает направленности, он сигнализирует о более развитом рынке, использующем сложные структуры для управления рисками. Важно отметить, что по мере приближения пика OI к дате экспирации, гамма-эффекты могут усиливать спотовую волатильность, поскольку дилеры более агрессивно хеджируют, что делает дни экспирации всё более важными для ценовой динамики BTC.

Рекордная экспирация опционов

На фоне растущего открытого интереса истечение срока опционов 26 сентября становится поворотным событием для рынка опционов.

Эта экспирация — самая крупная в истории биткоина, отражающая девять месяцев роста с момента листинга. Распределение страйков по нему необычайно широкое: открытый интерес сосредоточен вокруг пут-опционов на $95000 при снижении и колл-опционов на $140000 при росте. Хотя эти уровни, вероятно, истекут в «деньгах», они указывают на то, где трейдеры спекулировали или хеджировали в течение года.

Максимальная болевая точка находится вблизи $110000, уровня, при котором большинство опционов истекают без какой-либо стоимости, что часто служит своего рода гравитационным притяжением к истечению срока действия. Учитывая огромный размер этого контракта, потоки хеджирования могут оказывать значительное влияние на спотовую цену до момента закрытия в 8:00 UTC в пятницу, 26 сентября. После истечения срока действия рынок может быть готов к более резким колебаниям волатильности.

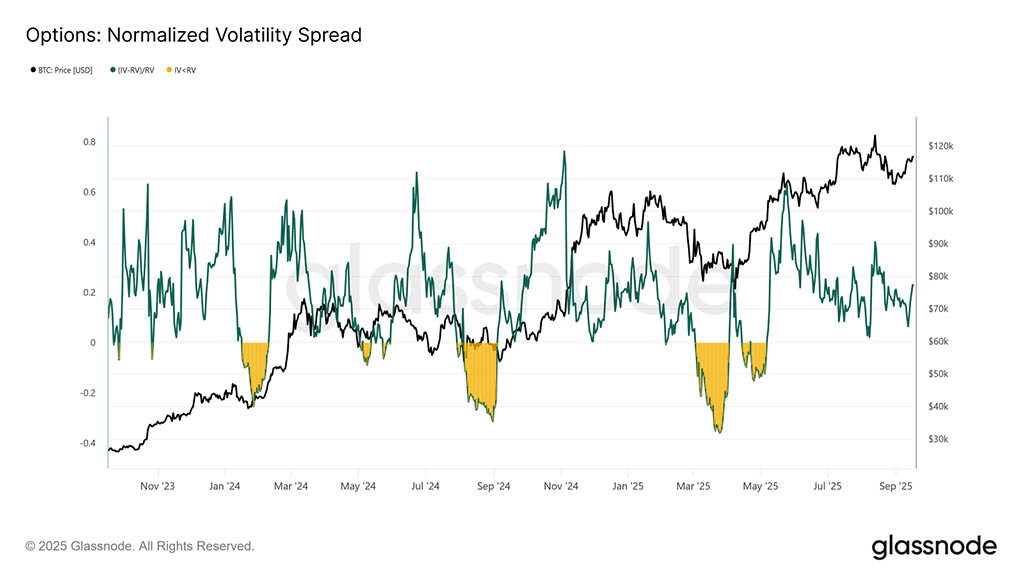

Переоценка FOMC

Что касается волатильности, нормализованный 1-месячный спред показывает, как трейдеры опционами позиционировали себя в преддверии заседания FOMC.

Подразумеваемая волатильность в течение большей части сентября тесно отслеживалась реализацией, но резко выросла в преддверии события, поскольку маркет-мейкеры переоценивали риск, а трейдеры покупали длинные позиции по гамме. Нормализованный спред сейчас составляет 0,228, что всё ещё находится в пределах нормы, но немного выше. Это отражает дополнительную премию, которую продавцы гаммы требуют для поглощения риска, что открывает возможности для получения дохода в условиях в целом низкой волатильности.

В центре внимания — дилерские потоки

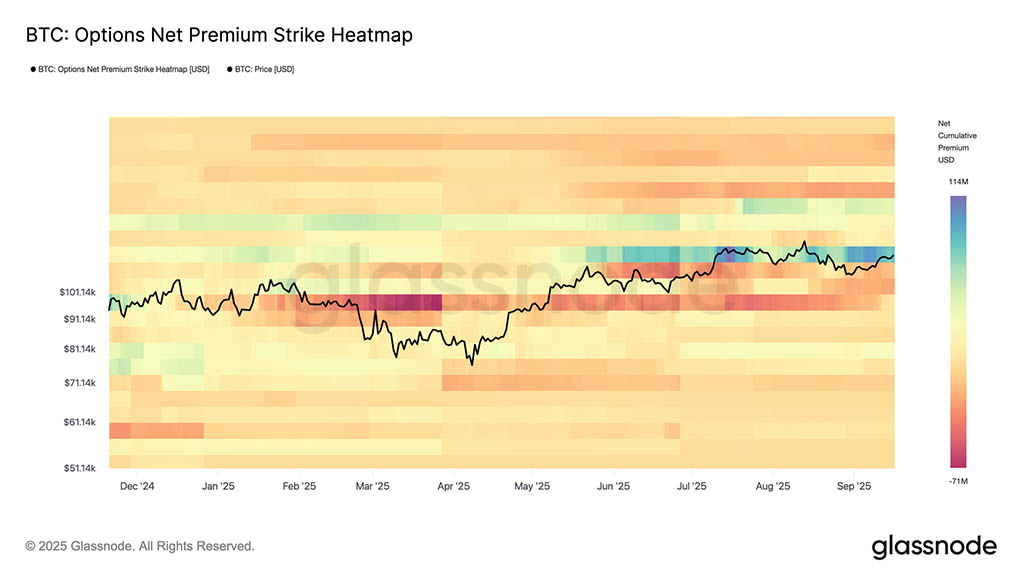

В дополнение к спредам волатильности тепловая карта страйков Options Net Premium Strike Heatmap показывает, как трейдеры позиционируют себя по страйкам.

В последние месяцы наблюдается устойчивая продажа пут-опционов ниже спотовых и покупка колл-опционов выше, при этом в последние дни спрос на повышение усилился. Такая структура оставляет дилерам короткие позиции по гамме на росте и длинные позиции на снижении, вынуждая их покупать как на подъемах, так и на спадах в качестве хеджирования. Этот поток обеспечивает стимул для продолжения роста, одновременно смягчая падение, укрепляя стабильность в ключевых зонах страйка.

Макро-навигация с использованием данных ончейн

Рассмотрев бессрочные и опционные индикаторы, теперь перейдем к ончейн-метрикам для оценки рынка с макроэкономической точки зрения и с точки зрения поведения инвесторов.

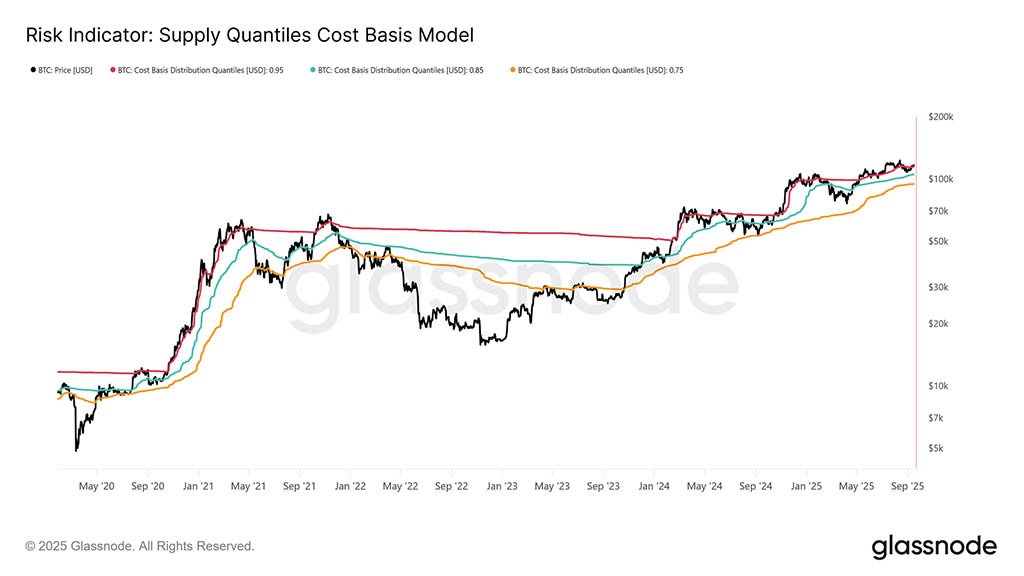

После заседания FOMC рост биткоина до $117200 вернул большую часть предложения в прибыль. Модель «Квантили предложения – базис стоимости» показывает, что цена сейчас превышает базис стоимости 95% предложения, составляющий $115200. Поддержание этого уровня критически важно для поддержания импульса спроса. И наоборот, если цена не удержится выше этого уровня, то вероятность снижения до 85%–95% квантиля в диапазоне $105500–$115200 может снизиться, и может возобновиться давление продаж.

Заключение

Рынок биткоинов остаётся в хрупком равновесии после ралли, спровоцированного решением FOMC. На фьючерсном рынке чистое давление продаж на спотовом рынке было компенсировано восстановлением ликвидности на бессрочных фьючерсных контрактах, где ключевую роль сыграли короткие продажи и ликвидации.

Рынки опционов демонстрируют рекордный открытый интерес и историческое квартальное истечение срока действия, что указывает на повышенный потенциал волатильности, при этом потоки дилеров обеспечивают как поддержку на спадах, так и стимулируют рост.

В блокчейне биткоин торгуется выше базисной стоимости в 95% от предложения, что теперь служит критической линией. Удержание цены выше $115200 сохранит импульс, обусловленный спросом, в то время как потеря этого уровня может привести до диапазона $105500–$115200. В совокупности эти сигналы указывают на то, что рынок ожидает подтверждения, и стабильность выше ключевых уровней базисной стоимости может способствовать росту, в то время как нестабильность потоков сохраняет риск снижения.

Читайте также: