Давление на рынке цифровых активов продолжает нарастать: масштабные распродажи затронули основные активы. В частности, активность на рынке деривативов продолжает расти, что делает рынок всё более чувствительным и рефлексивным по своей структуре.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

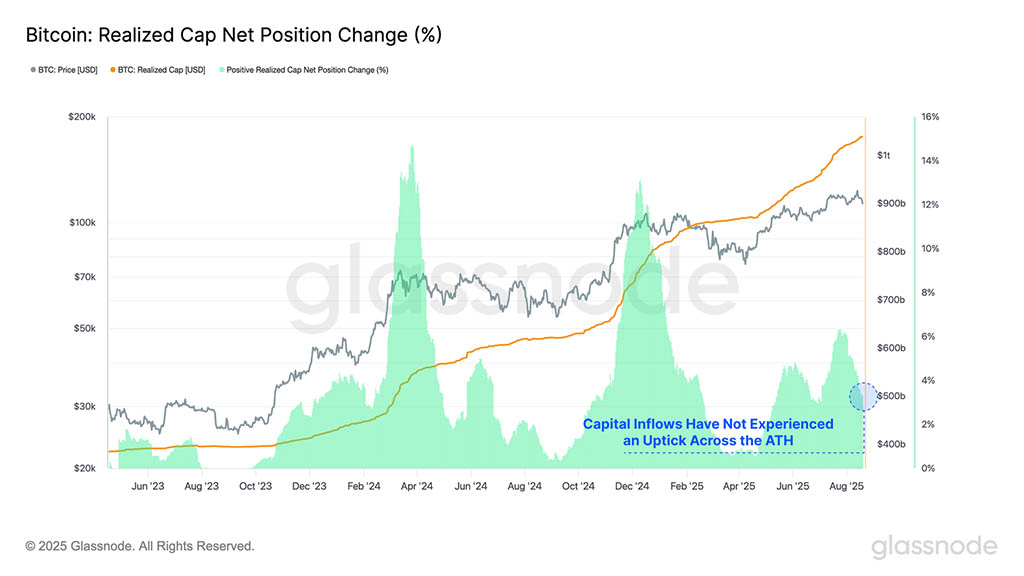

- Приток капитала в BTC продолжает снижаться, несмотря на формирование нового максимума на уровне $124400. Этот период замедления притока капитала подчёркивает заметное снижение спроса со стороны инвесторов на данном этапе.

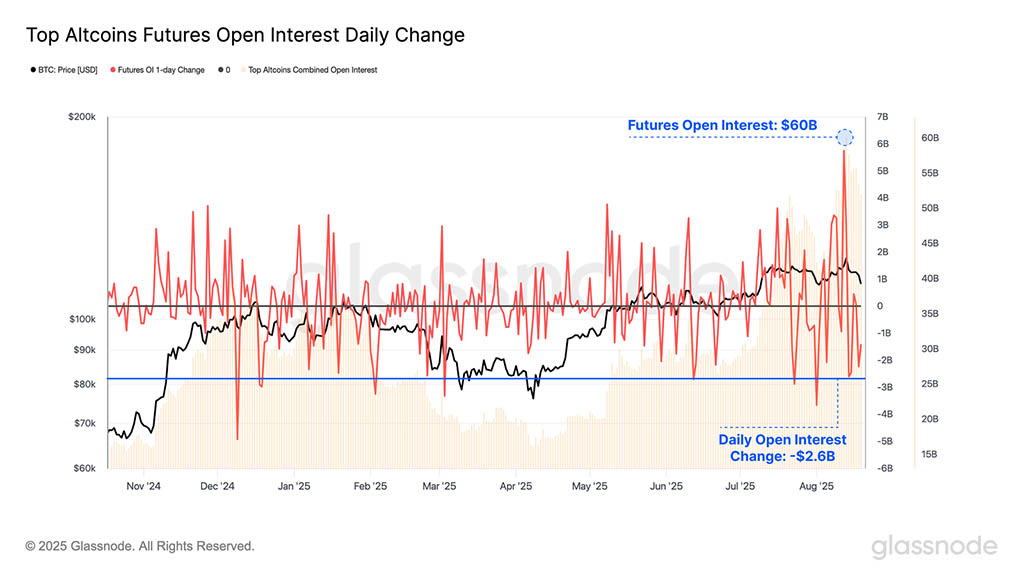

- Когда цена BTC достигла своего пика, открытый интерес к основным альткоинам достиг $60 млрд, что свидетельствует о повышенном уровне кредитного плеча на рынке. Однако это было непродолжительным и последовало снижение на $2,6 млрд в связи с коррекцией цен вниз, что стало 10-м по величине падением за всю историю наблюдений.

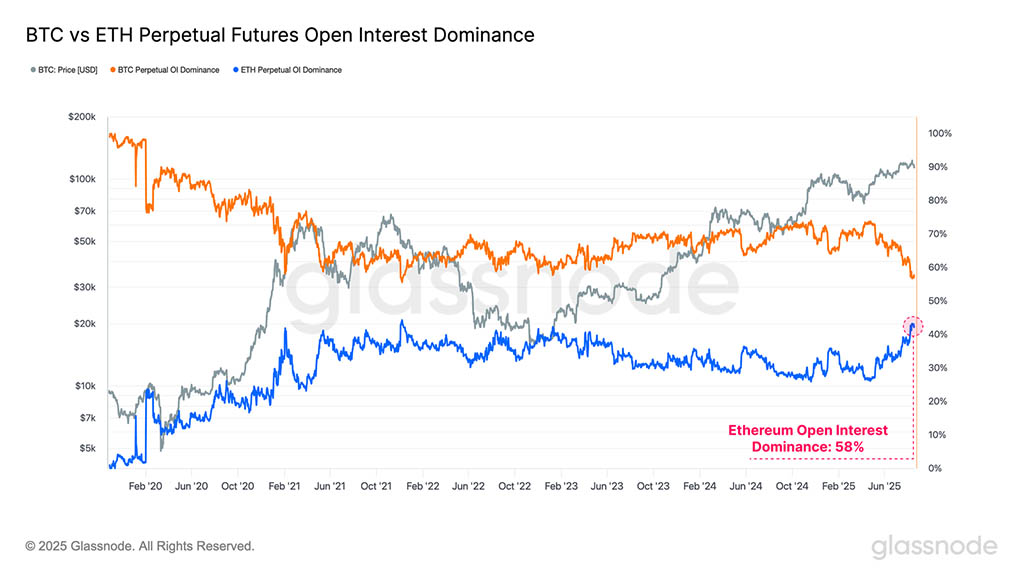

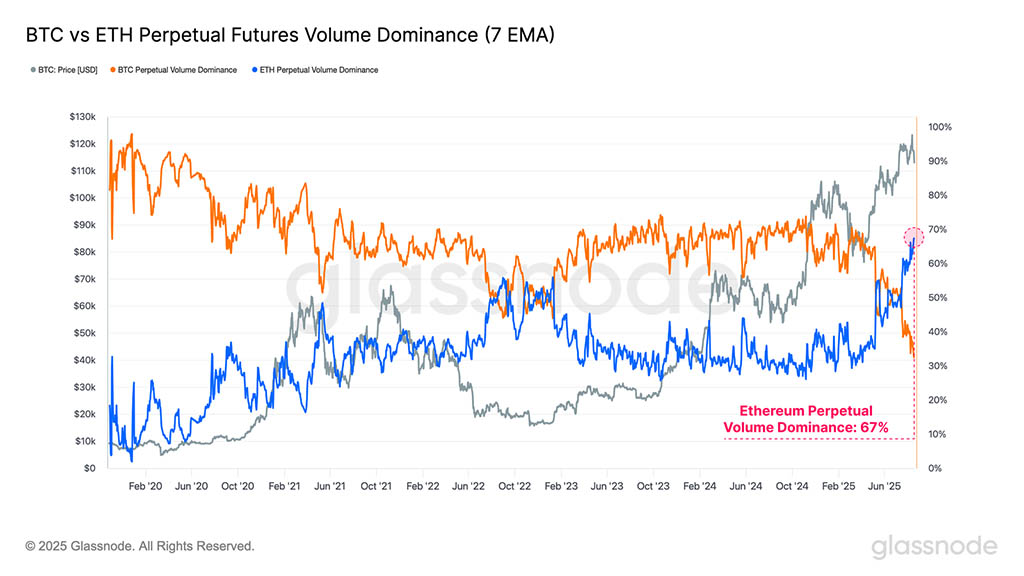

- ETH обычно считается активом-лидером, периоды его роста обычно коррелируют с более широкой фазой «сезона альткоинов» на рынке цифровых активов. Примечательно, что доминирование открытого интереса ETH достигло четвёртого по величине значения за всю историю, в то время как доминирование бессрочных фьючерсов достигло нового исторического максимума в 67%.

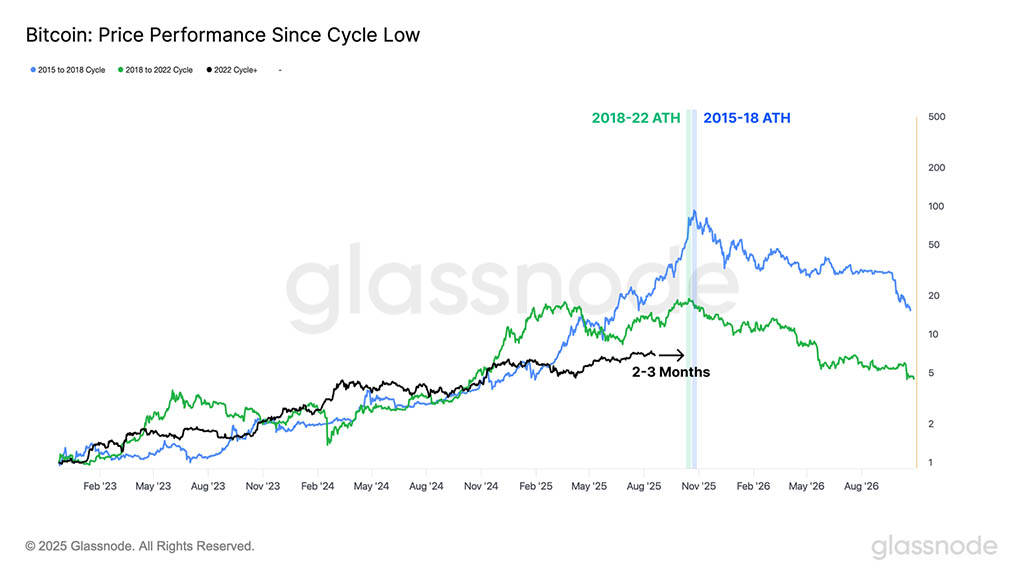

- Если проанализировать динамику BTC с учетом минимумов каждого цикла, то можно увидеть, что как в циклах 2015–2018, так и в циклах 2018–2022 годов исторические максимумы были достигнуты примерно на 2–3 месяца позже, чем в текущем цикле, по относительным срокам.

Потоки капитала замедляются

После достижения максимума в $124400 на прошлой неделе восходящий импульс биткоина застопорился, и цена откатилась до минимума в $112900, что составляет откат почти на 9,2%. Это падение сопровождалось заметным ослаблением притока капитала в последние недели, что свидетельствует о нежелании инвесторов вкладывать новые средства при столь высоких ценах.

Если сравнить текущий темп притока капитала с предыдущими прорывами ATH, то реализованный лимит увеличился на существенно меньший процент, чем во время мартовских и декабрьских ATH 2024 года. Первоначальный прорыв в $100000 в конце 2024 года привел к тому, что темп роста реализованного лимита достиг +13% в месяц, в то время как в текущих условиях он достиг гораздо более скромного значения +6% в месяц.

Этот более слабый период притока капитала подчеркивает заметно меньший спрос со стороны инвесторов на данном этапе.

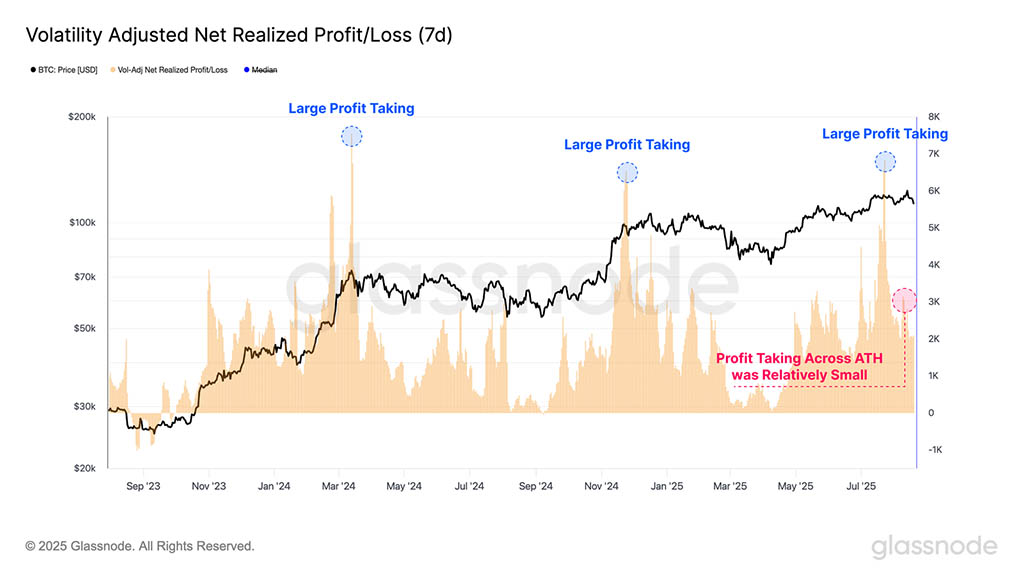

Активность фиксации прибыли также снизилась в последние недели, что можно наглядно продемонстрировать с помощью метрики чистой реализованной прибыли/убытка, скорректированной на волатильность. Этот инструмент измеряет реализованную прибыль и убыток в BTC, нормализуя их относительно роста рыночной капитализации биткоина в течение циклов. Этот показатель дополнительно уточняется с помощью корректировки на 7-дневную реализованную волатильность, чтобы учесть снижающуюся доходность биткоина и более медленные темпы роста по мере созревания актива.

Примечательно, что мы наблюдаем три всплеска существенной фиксации прибыли в районе прорывов отметок $70000 и $100000 в 2024 году, а также последний пик в $122000, достигнутый в июле этого года. Эти события сигнализировали о сильном желании инвесторов зафиксировать большие объёмы прибыли, а также о столь же сильном импульсе спроса, направленном на поглощение проданного предложения.

Напротив, эта последняя попытка достичь исторического максимума привела к заметному снижению объёмов фиксации реализованной прибыли. Одно из объяснений этой динамики заключается в том, что рынок не смог сохранить восходящий импульс, несмотря на то, что давление продвацов со стороны существующих держателей монет ослабло.

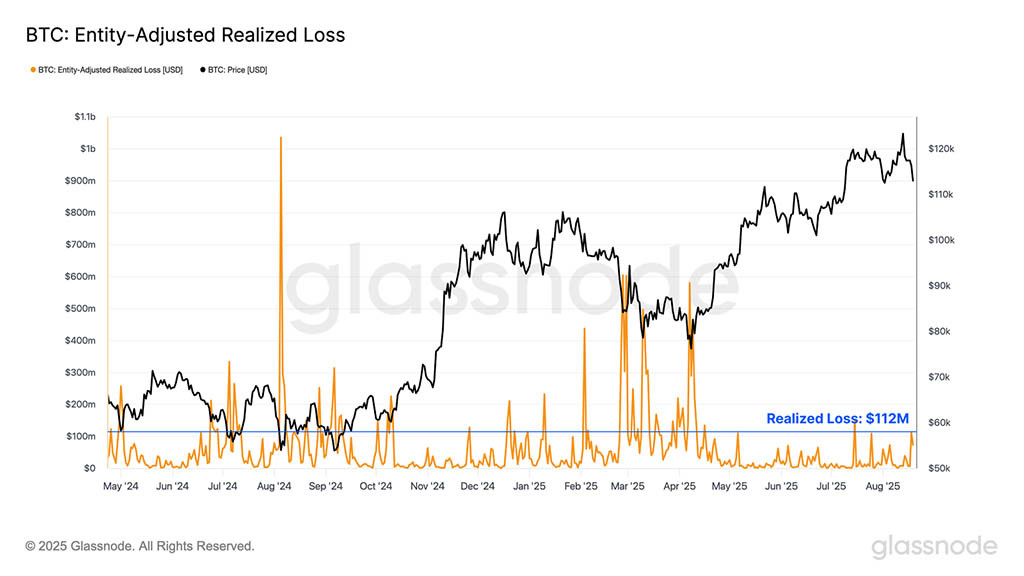

Поскольку локальный рынок меняет импульс и цена продолжает снижаться, мы обращаем внимание на реализованные убытки, чтобы оценить любые существенные негативные изменения в настроениях инвесторов. В связи с этим локальным нисходящим трендом убытки инвесторов ускорились, достигнув $112 000 000 в день.

Тем не менее, это остается в пределах типичного диапазона, наблюдаемого во время локальных коррекций на протяжении всего цикла роста, при этом многие события, такие как сворачивание йен-керри операций в августе 2024 г. и «истерика Трампа по тарифам» в марте-апреле 2025 г., привели к существенно более высоким объемам капитуляции.

Это говорит о том, что нынешний спад пока не нанес существенного урона доверию инвесторов, хотя возросшие потери могут начать работать против этой идеи.

Снижение, вызванное кредитным плечом

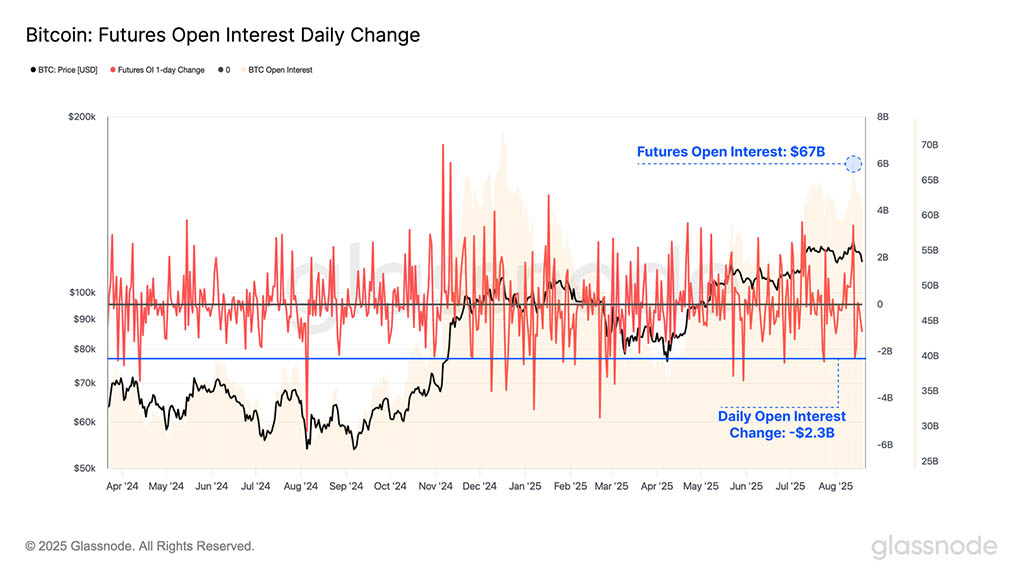

В то время как фиксация прибыли и убытков в сети оставалась относительно невысокой во время недавнего формирования ATH и последующей коррекции, активность на фьючерсных рынках возросла. Открытый интерес к фьючерсным контрактам на биткоин остаётся высоким и составляет $67 млрд, что свидетельствует о высоком уровне кредитного плеча в настоящее время.

Примечательно, что в ходе недавней распродажи было закрыто более $2,3 млрд открытых позиций, при этом только 23 торговых дня показали более значительное номинальное снижение. Это подчёркивает спекулятивный характер рынка, где даже умеренные ценовые колебания могут спровоцировать значительное сокращение позиций с использованием заёмных средств.

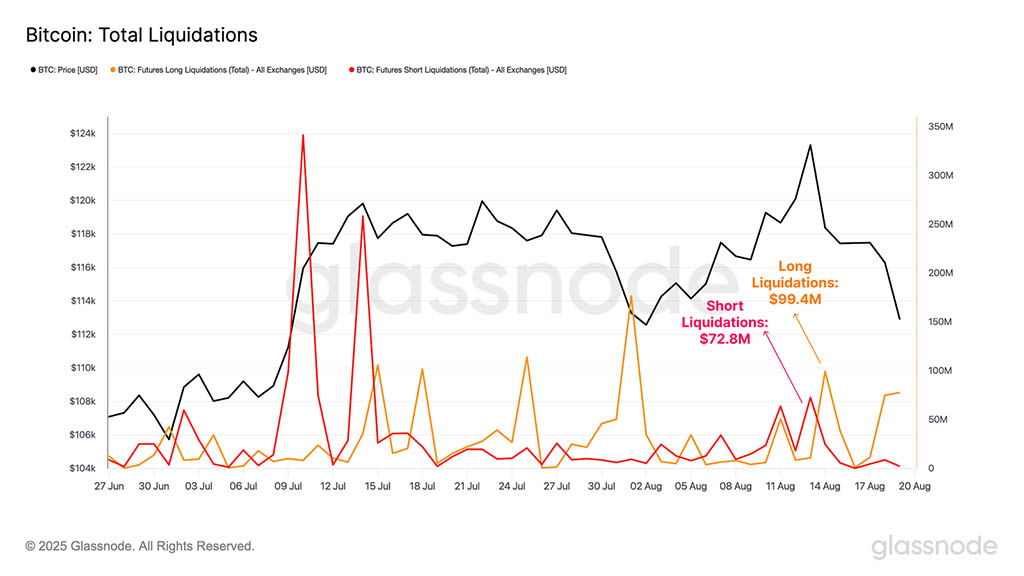

Если копнуть глубже, можно оценить масштаб комбинированных ликвидаций длинных и коротких позиций как во время формирования ATH, так и при последующем снижении цены.

Хотя объёмы ликвидаций во время этих событий действительно выросли: короткие позиции достигли $74 млн во время ATH, а длинные — $99 млн во время нисходящего тренда, эти уровни остаются заметно ниже, чем наблюдавшиеся во время аналогичных волатильных ценовых движений в этом году. Это говорит о том, что значительная часть недавних закрытий контрактов, вероятно, была добровольной и, следовательно, связана с управлением рисками, а не была вызвана принудительной ликвидацией в результате избавления от чрезмерного кредитного плеча.

Оценивая открытый интерес к фьючерсам на основные альткоины (ETH, SOL, XRP, DOGE), мы отмечаем, что за выходные общий объём вырос до нового исторического максимума в $60,2 млрд. Это почти соответствует масштабу открытого интереса к контрактам на биткоин. Однако это падение было кратковременным и последовало снижение на $2,6 млрд в связи с коррекцией цен, что стало десятым по величине падением за всю историю наблюдений.

Эти быстрые колебания подчеркивают, что альткоины в настоящее время привлекают значительное внимание инвесторов и вносят значительный вклад в повышенную рефлексивность и хрупкость рынков цифровых активов.

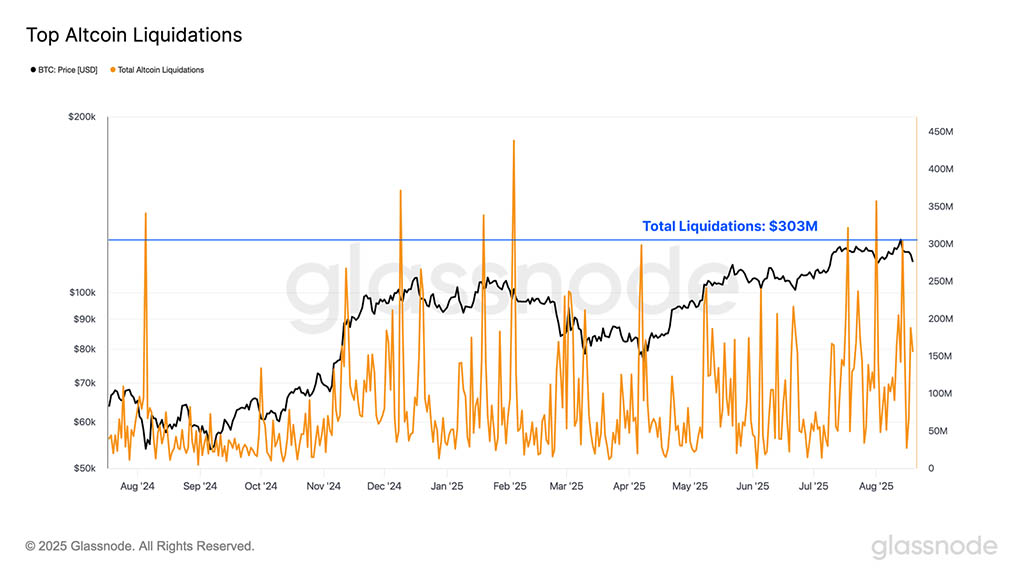

Кроме того, совокупные объемы ликвидаций по основным альткоинам в последнее время значительно выросли, достигнув пика в $303 млн в день, и превысили объемы ликвидаций на рынке фьючерсов на биткоины более чем в два раза.

Более того, масштаб ликвидаций за выходные оказался на 15-м месте по величине за всю историю наблюдений, что свидетельствует о возросшем интересе к кредитному вложению в рынок альткоинов.

Спекуляции усиливаются

На протяжении многих лет Ethereum обычно считался активом-лидером, а периоды его роста обычно коррелировали с более широкой фазой «альтсезона» на рынке цифровых активов.

Эту взаимосвязь можно также рассмотреть через призму доминирования открытого интереса между BTC и ETH, что отражает меняющуюся склонность участников рынка к риску. На сегодняшний день:

- Доминирование открытого интереса к BTC: 56,7%

- Доминирование открытого интереса ETH: 43,3%

Доля открытого интереса к ETH в последнее время стремительно растёт, сигнализируя о существенном смещении внимания рынка в сторону более высоких уровней риска. Примечательно, что доминирование открытого интереса к ETH достигло четвёртого по величине значения за всю историю, что подчёркивает значительный рост спекулятивной активности. Важно отметить, что, будучи вторым по величине цифровым активом, Ethereum — один из немногих, способных привлечь институциональный капитал.

Эта тенденция становится ещё более разительной, если взглянуть на неё с точки зрения объёма торгов. Доминирование Ethereum в объёме бессрочных фьючерсов достигло нового исторического максимума в 67%, что стало самым значительным изменением за всю историю.

Такое выраженное вращение торговой активности усиливает растущее внимание инвесторов к сектору альткоинов и указывает на ускорение аппетита к риску в рамках этого рыночного цикла.

На распутье

Если проанализировать динамику биткоина с учетом минимумов каждого цикла, то можно увидеть, что как в циклах 2015–2018, так и в циклах 2018–2022 годов исторические максимумы были достигнуты примерно на 2–3 месяца позже, чем в текущем цикле, по относительным срокам.

Хотя это единственные два предшествующих примера полузрелого цикла и, следовательно, не дают достаточных оснований предполагать сохранение этой синхронности, этот факт остаётся заслуживающим внимания. Эта точка зрения особенно актуальна на фоне волн фиксации прибыли в блокчейне за последние два года и повышенного уровня спекулятивной активности, наблюдаемого сегодня на рынках деривативов.

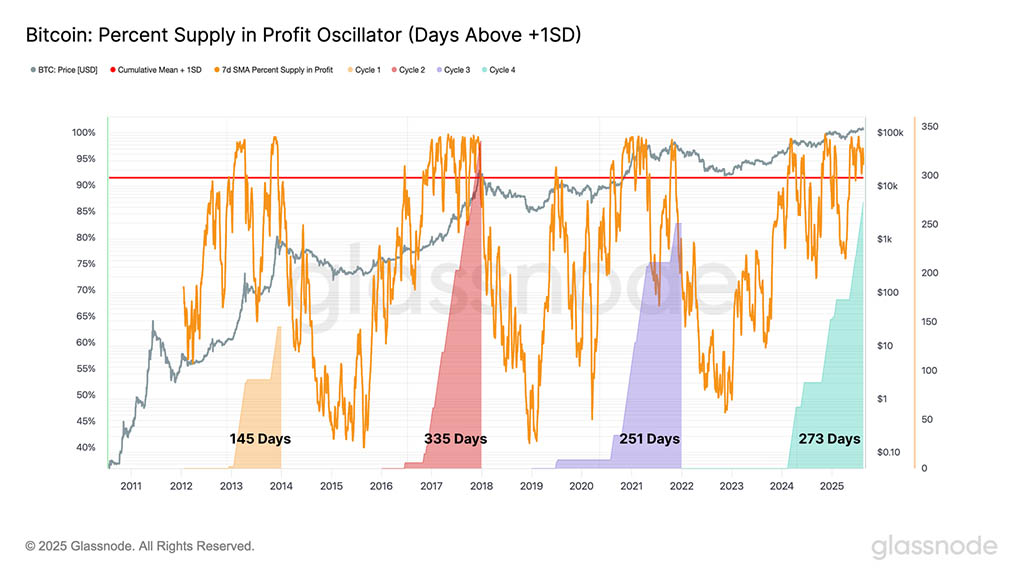

Для дальнейшего подтверждения этого наблюдения мы можем рассмотреть продолжительность времени, в течение которого процент циркулирующего предложения биткоинов оставался выше диапазона стандартного отклонения +1 в каждом цикле.

В текущем цикле этот период увеличился до 273 дней, став вторым по продолжительности за всю историю наблюдений, уступив лишь циклу 2015–2018 годов, составлявшему 335 дней. Это говорит о том, что, если оценивать с точки зрения подавляющего большинства предложения, находящегося в прибыли, текущий цикл продлился сопоставимо с предыдущими циклами.

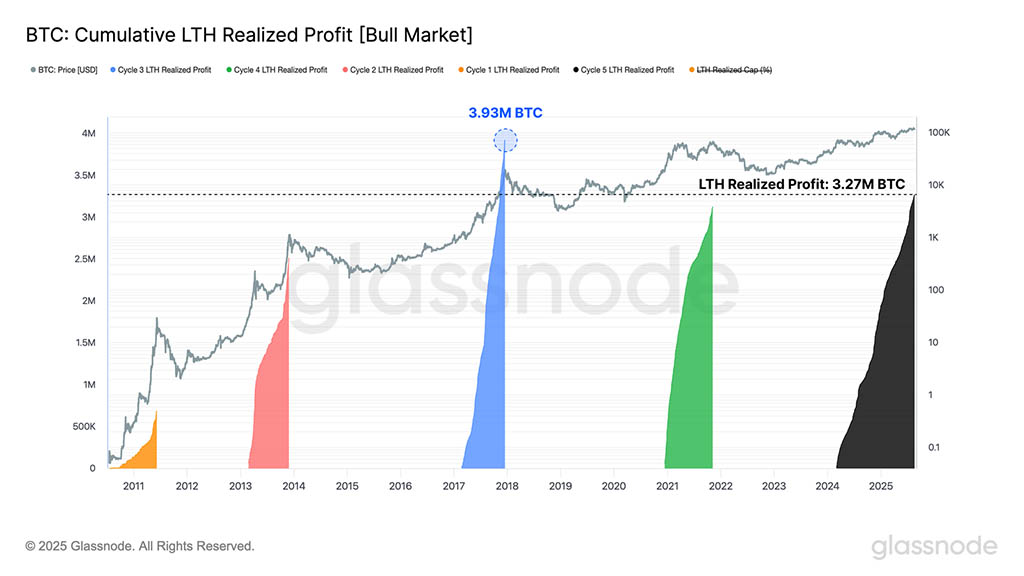

Мы также можем измерить кумулятивную прибыль, полученную (в BTC) долгосрочными держателями, с момента достижения нового исторического максимума цикла до его финального пика. С этой точки зрения, мы обнаруживаем, что когорта LTH, которая обычно наиболее активна в экстремальные моменты цикла, уже получила больше прибыли, чем во всех предыдущих циклах, кроме одного, за исключением 2016–2017 годов.

Это наблюдение согласуется с предыдущим показателем, добавляя ещё одно измерение через призму давления со стороны продавцов. В совокупности эти сигналы подтверждают мнение о том, что текущий цикл уверенно находится в своей исторически поздней фазе.

Однако каждый цикл имеет свои особенности, и нет никаких гарантий, что поведение рынка будет следовать этой фиксированной временной схеме.

Тем не менее, эта динамика поднимает интересный вопрос. Сохранится ли традиционный четырёхлетний цикл или мы наблюдаем его эволюцию? Ответы на эти вопросы появятся в ближайшие месяцы.

Заключение

Приток капитала в биткоин демонстрирует признаки истощения: спрос снижается, несмотря на то, что цена достигла нового максимума в $124400. Это замедление аппетита совпало с всплеском спекулятивных позиций: открытый интерес к основным альткоинам ненадолго достиг рекордного максимума в $60 млрд, после чего скорректировался, снизившись на $2,5 млрд.

Ethereum, долгое время считавшийся лидером «сезона альткоинов», вновь оказался в авангарде этой ротации. Его доминирование по открытым интересам достигло четвёртого по величине значения за всю историю наблюдений, а доминирование по объёму бессрочных фьючерсов достигло нового максимума в 67%, что стало самым значительным структурным сдвигом на сегодняшний день.

С циклической точки зрения, динамика цены биткоина также отражает предыдущие тенденции. В циклах 2015–2018 и 2018–2022 годов максимумы (ATH) наблюдались всего на 2–3 месяца позже текущего уровня, если считать от минимума цикла. Кроме того, долгосрочные держатели биткоина получили прибыль, сопоставимую с прошлыми эйфорическими фазами, что подтверждает впечатление о поздней стадии цикла рынка.

В совокупности эти сигналы указывают на повышенное кредитное плечо, фиксацию прибыли и интенсивность спекуляций — отличительные признаки исторически зрелых фаз рынка. Однако каждый цикл имеет свои особенности, и нет никакой уверенности в том, что биткоин и рынок в целом будут следовать фиксированной временной схеме.

Читайте также: