Альткоины демонстрируют сильную динамику вслед за биткоином, однако растущий открытый интерес в секторе говорит о возможном нарастании спекулятивного ажиотажа, что повышает риск более резкой волатильности в будущем.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Реализованная капитализация Биткоина впервые достигла отметки в $1 триллион. Это поистине монументальное достижение для Биткоина, подчёркивающее его высокую ликвидность и растущую значимость на макроэкономическом уровне.

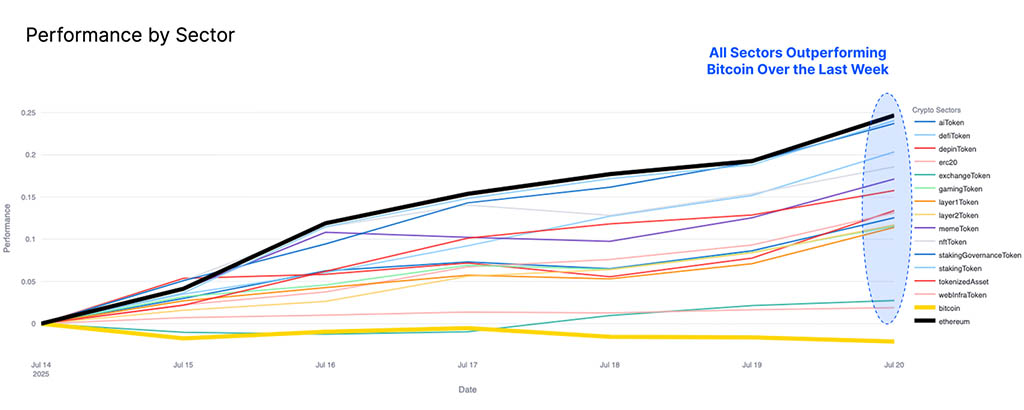

- Все секторы альткоинов на прошлой неделе демонстрируют более высокую динамику, чем биткоин, особенно Ethereum. Это привело к увеличению капитализации рынка альткоинов на $216 млрд за последние две недели.

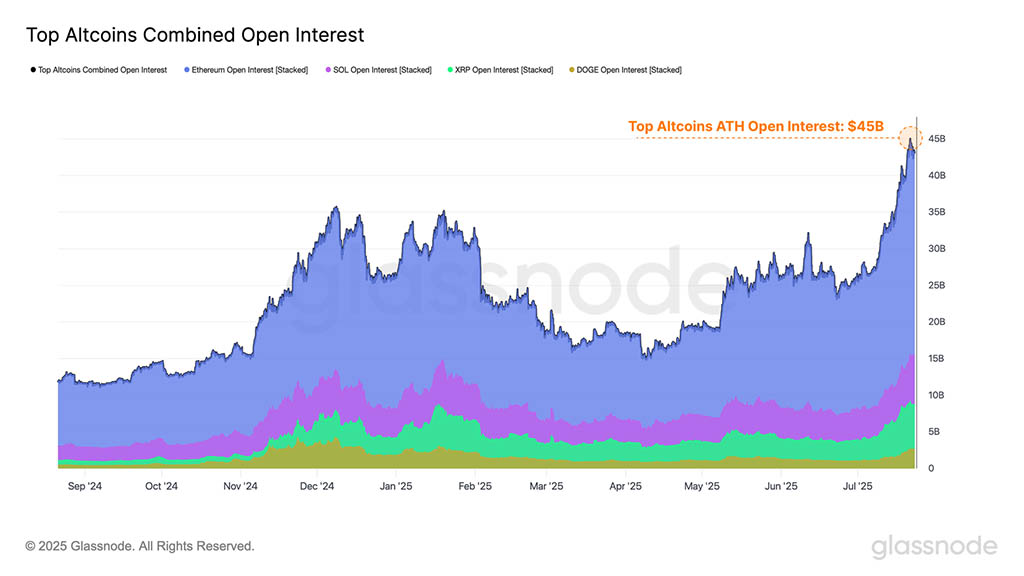

- Открытый интерес к ведущим альткоинам резко вырос с $26 млрд до $44 млрд в июле. Высокое кредитное плечо, как правило, усиливает как восходящую, так и нисходящую волатильность и может способствовать более рефлексивной и нестабильной рыночной среде.

- Ethereum уверенно пробил множество ключевых уровней сопротивления, включая цену активных инвесторов и истинное рыночное среднее значение. Однако ожидается существенный рост давления со стороны продавцов в районе $4,5 тыс.

Триллион долларов

Июль стал взрывным месяцем для биткоина, ознаменовавшимся резким ростом волатильности: цена поднялась с недельного минимума в $105400. до нового исторического максимума в $122700. К концу недели краткосрочный импульс замедлился, и с тех пор цена биткоина консолидировалась и опустилась чуть ниже своего пика.

Значительный рост цен спровоцировал волну фиксации прибыли у существующих держателей и приток нового спроса со стороны покупателей. Этот показатель в совокупности отслеживается с помощью метрики «Realized Cap», которая измеряет совокупную ликвидность в долларах США, хранящуюся в активе.

Благодаря недавнему притоку капитала реализованная капитализация Биткоина впервые превысила отметку в $1 триллион. Это поистине монументальное достижение для Биткоина, подчёркивающее его высокую ликвидность и растущую значимость на макроэкономическом уровне. Чем больше становится Биткоин, тем больше капитала можно в нём хранить, и тем больший объём можно урегулировать посредством транзакций.

Рост спекуляций вокруг альткоинов

Учитывая продолжающийся рост рыночной капитализации биткоина, мы обращаем внимание на то, как экосистема цифровых активов в целом реагирует на эти недавние результаты. Для оценки мы используем наш индикатор Altseason, который фиксирует положительный результат при соблюдении следующих условий:

- Bitcoin и Ethereum стабильно поглощают приток капитала в блокчейн.

- Запасы стейблкоинов растут, что свидетельствует об увеличении «сухого пороха» на вторых ролях.

- Рыночная капитализация альткоинов демонстрирует восходящую динамику за счет пересечения быстрой и медленной скользящих средних.

Эта структура предназначена для отражения динамики оборота капитала вдоль кривой риска. По мере того, как BTC и ETH привлекают капитал, а ликвидность стейблкоинов растёт, условия становятся всё более благоприятными для оборота капитала в более рискованные альткоины. Когда эта среда совпадает с пересечением импульсов в совокупной рыночной капитализации альткоинов, это указывает на то, что капитал активно перетекает в альткоины, способствуя росту их стоимости.

С точки зрения этой модели, условия Altseason впервые появились 9 июля и остаются в силе с тех пор, что свидетельствует о продолжающемся перераспределении капитала в более широком криптопространстве.

Мы можем подтвердить это наблюдение, проанализировав динамику секторов экосистемы цифровых активов за последнюю неделю. Недавняя консолидация биткоина очевидна, при этом динамика цены оставалась практически неизменной в течение последней недели. Напротив, все остальные секторы цифровых активов сейчас демонстрируют более высокую динамику, в первую очередь Ethereum. Этот механизм — классический пример ротации капитала вдоль кривой риска.

Однако, учитывая чрезмерное доминирование биткоина в экосистеме (доминирование более 64%), любая продолжительная слабость его показателей может создать препятствия для рынка альткоинов, потенциально сдерживая импульс этого более широкого ралли.

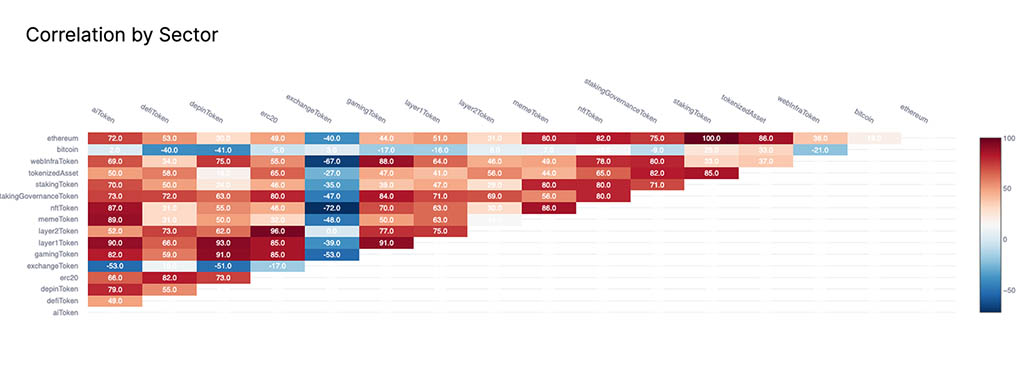

Эта тенденция ещё больше усиливается при анализе корреляций между секторами. Практически все секторы альткоинов сейчас движутся в унисон, отражая широкомасштабное ралли на рынке в целом, в значительной степени не привязанное к каким-либо фундаментальным факторам, специфичным для конкретных активов.

В то же время корреляции между секторами альткоинов и биткоином существенно снизились, что подчеркивает растущее расхождение в поведении цен и подтверждает ортогональный характер недавней динамики цен между биткоином и более широкой экосистемой альткоинов.

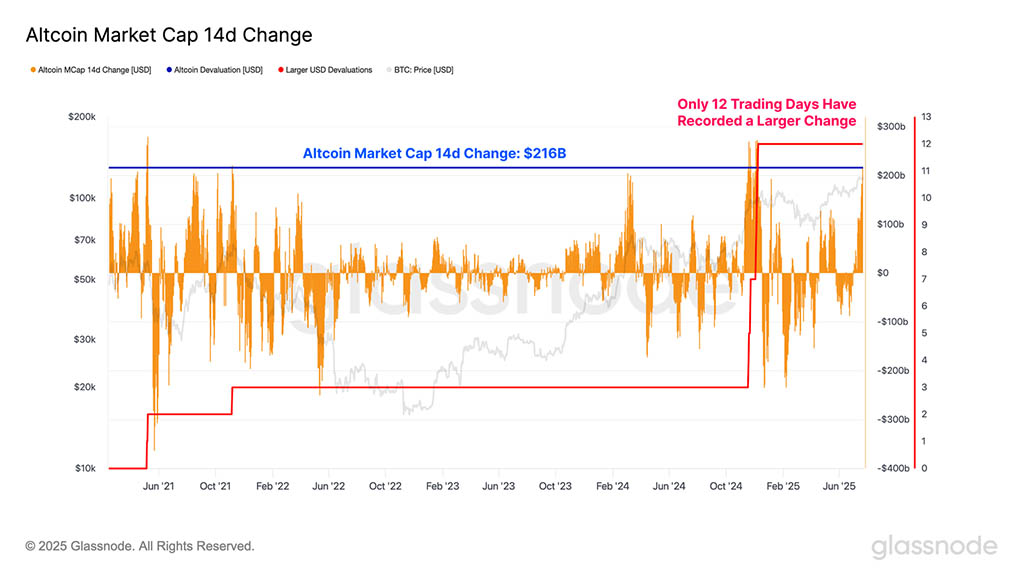

Масштаб недавних изменений в капитализации рынка альткоинов оказался весьма значительным: за последние две недели мы отмечаем рост капитализации альткоинов на $216 млрд. Это один из крупнейших всплесков совокупной капитализации рынка альткоинов в долларах США, что ещё раз подтверждает продолжающийся импульс сезона альткоинов.

Деривативы взрываются

Теперь, когда мы установили, что на рынке альткоинов наблюдается заметный подъем, становится разумным проанализировать соседние рынки деривативов, чтобы оценить и лучше понять текущую склонность участников рынка к риску.

Совокупный открытый интерес к ведущим альткоинам (ETH, SOL, XRP, DOGE) значительно вырос с начала июля, увеличившись с $26 млрд до впечатляющих $44 млрд. Резкий рост кредитного плеча по фьючерсам отражает явное ускорение спекулятивной активности: трейдеры всё чаще открывают позиции с использованием кредитного плеча.

Подобные условия указывают на начинающуюся «пену» на рынке и могут сделать его более подверженным резкой волатильности. Повышенное кредитное плечо, как правило, усиливает как восходящую, так и нисходящую волатильность и может способствовать более рефлексивной и нестабильной рыночной среде.

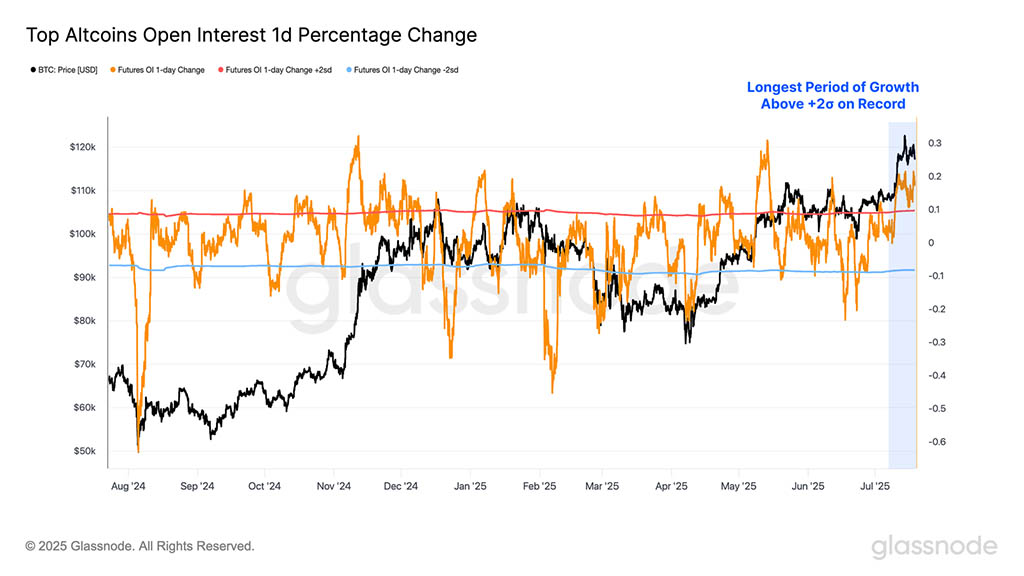

Оценивая эту величину роста совокупного открытого интереса, мы обнаружили, что недавние ежедневные приросты оставались выше порога стандартного отклонения +2 в течение более 12 дней подряд, что является самым длительным периодом за всю историю наблюдений.

Это не только подчеркивает значительный масштаб недавнего расширения открытого интереса, но и его устойчивость, что потенциально сигнализирует о существенном изменении спекулятивного поведения участников рынка.

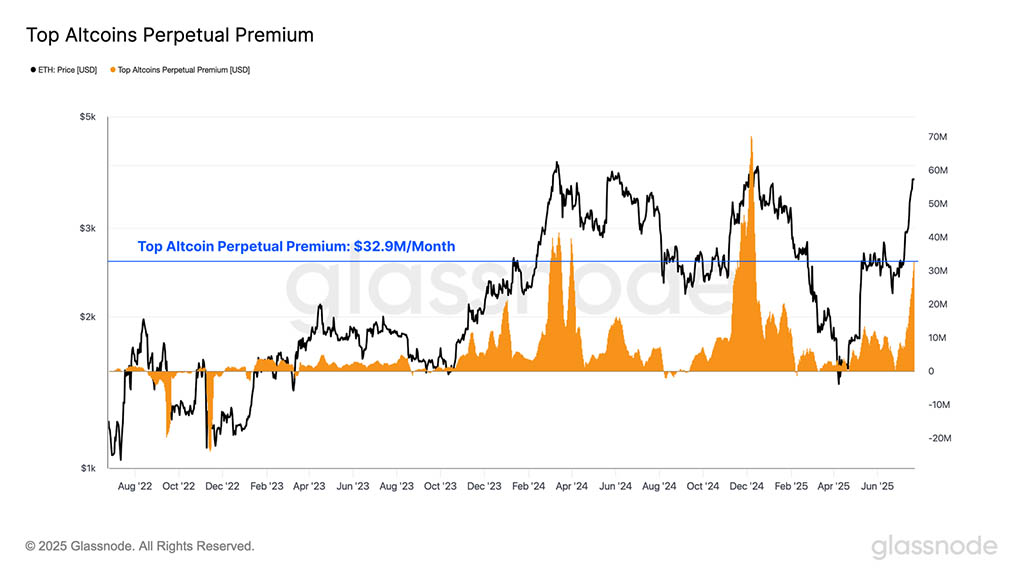

Совокупная ежемесячная премия за финансирование, выплачиваемая по фьючерсным контрактам на длинные позиции за последние 30 дней, может служить полезным индикатором спекулятивного аппетита. Здесь мы рассматриваем ежемесячную премию, выплачиваемую по ведущим альткоинам, и обнаруживаем, что общая стоимость кредитного плеча достигла примерно $32,9 млн в месяц.

Эта цифра сопоставима с показателем ~$42 млн/месяц, наблюдавшимся во время исторического максимума биткоина в марте 2024 года, хотя она все еще ниже пиковой эйфории в ~$70 млн/месяц, наблюдавшейся вокруг первоначального прорыва $100 тыс. в конце 2024 года.

Такая возросшая стоимость финансирования свидетельствует о существенном увеличении спроса на кредиты с длинными позициями, подчеркивая, что участники рынка становятся все более оптимистичными и агрессивными в своем позиционировании.

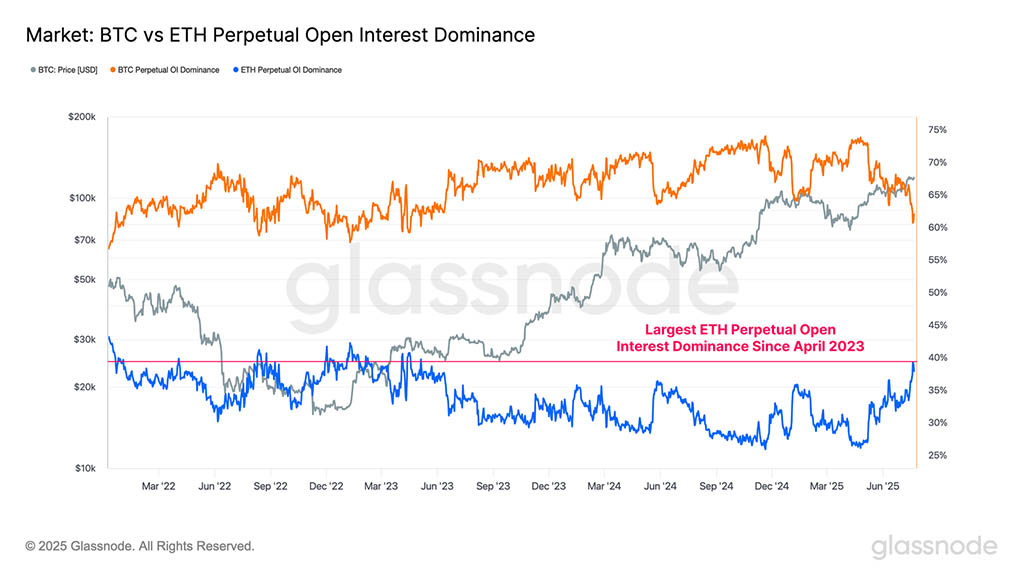

При оценке доминирования открытого интереса становится ясно, что позиции с использованием заемных средств в Ethereum расширяются значительно быстрее, чем в Bitcoin.

- Доминирование открытого интереса к Bitcoin: 62%

- Доминирование открытого интереса Ethereum: 38%

Доминирование открытого интереса к Ethereum в настоящее время усиливается, что подчёркивает примечательную смену фокуса рынка. В условиях маржинальной торговли капитал и спекулятивная активность всё больше отдают предпочтение Ethereum по сравнению с Bitcoin.

Чтобы проиллюстрировать значимость этой тенденции, отметим, что доминирование открытого интереса Ethereum в настоящее время достигло самого высокого уровня с апреля 2023 года, при этом только в 5% торговых дней было зафиксировано более высокое значение, что является заметным событием и сигналом возросшей спекулятивной активности.

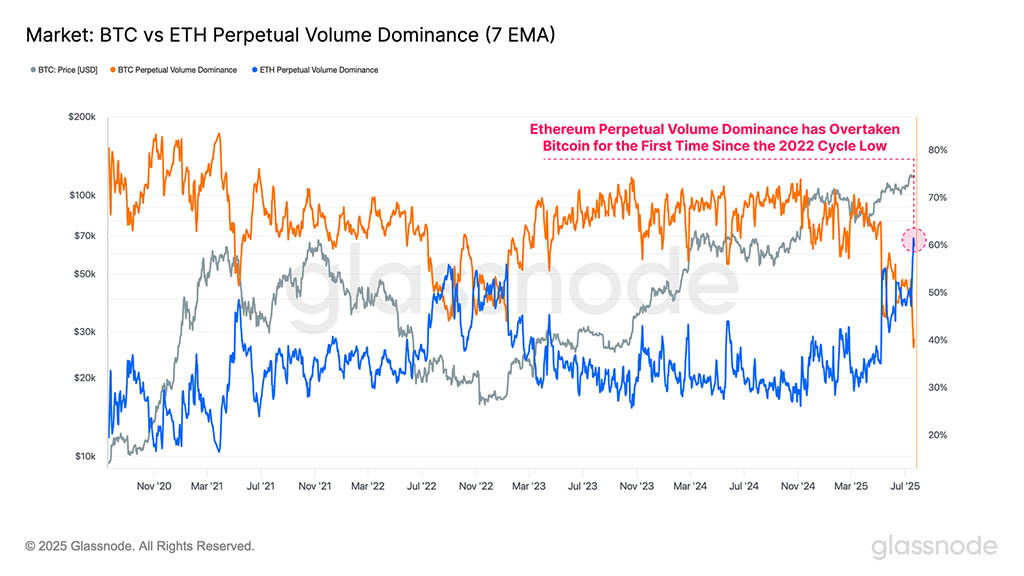

Эта тенденция ещё более выражена при оценке доминирования по объёмам между BTC и ETH. Примечательно, что доминирование по объёмам Ethereum в режиме постоянного обмена только что превысило доминирование по объёмам BTC впервые с минимума цикла 2022 года и является самым значительным перекосом в объёмах в пользу ETH за всю историю наблюдений.

Такое значимое изменение объема торговли еще раз подтверждает масштаб изменения в сторону сектора альткоинов, который на протяжении многих месяцев пытался привлечь спекулятивный интерес.

Навигация по рынку Ethereum

Учитывая резкий рост цены Ethereum и лидерство в более широком ралли среди альткоинов, мы можем сосредоточиться на данных Ethereum в сети, чтобы определить ключевые уровни цен, представляющие интерес.

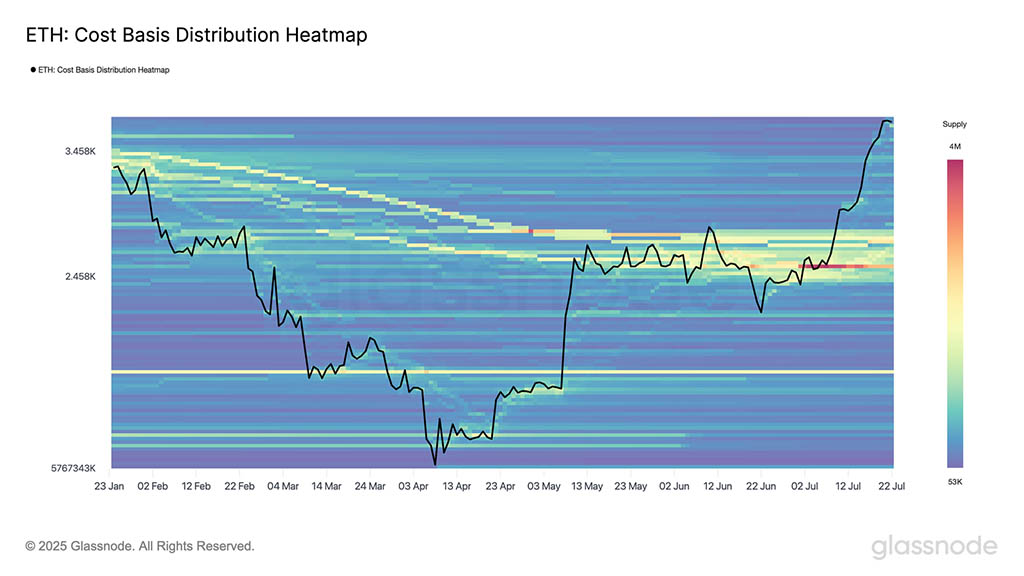

Анализируя профиль распределения стоимости Ethereum, мы отмечаем значительную концентрацию уровней стоимости инвесторов в районе $2400–$2800. Цена уверенно пробила этот плотный кластер предложения и теперь торгуется в регионе со сравнительно небольшим количеством монет, находящихся на этих уровнях.

Инвесторы, которые в последний раз приобретали токены ETH в диапазоне $2400-$2800, теперь начинают их распределять, при этом диапазон $3800 становится точкой, где многие предпочитают снимать фишки со стола.

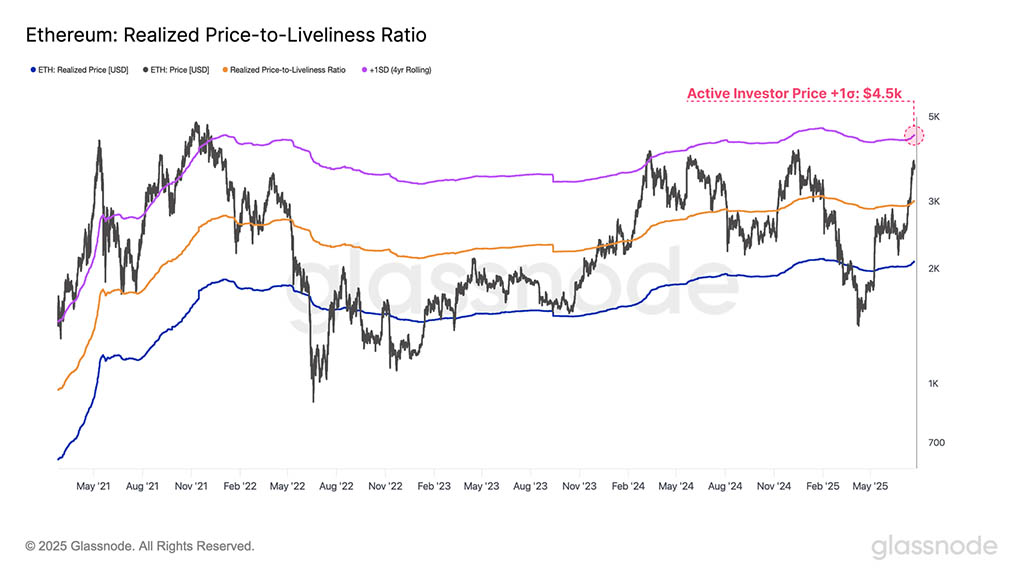

Мы видим совпадение между несколькими ончейн-моделями оценки Ethereum и данными о профиле объёма. В частности, среднерыночная цена и активная реализованная цена представляют собой две модели скорректированной стоимости, которые исключают долго неактивные и потерянные монеты. Эти корректировки дают более чёткую картину средней цены, уплачиваемой экономически активными инвесторами, по сравнению с реализованной ценой, которая представляет собой среднюю стоимость единицы ETH.

- Среднее истинное рыночное значение: $2500

- Реализованная цена: $3000

- Реализованная цена: $2100

Примечательно, что эти якоря оценки ограничивают плотное распределение монет, наблюдаемое в метрике CBD выше. Такое соответствие подтверждает наблюдение о том, что Ethereum вышел из важного психологического ценового диапазона. Также вероятно, что этот ценовой диапазон послужит важным уровнем поддержки в случае коррекции цены к нему.

Чтобы оценить потенциальные цели роста этого ралли ETH, мы можем обратиться к диапазону стандартного отклонения +1 активной цены реализации Ethereum. Это служит порогом, при котором давление со стороны продавцов может начать усиливаться. В настоящее время этот уровень +1σ находится на уровне $4500 и, учитывая текущие рыночные условия, считается зоной перегрева.

В текущем цикле этот ценовой диапазон уже служил уровнем сопротивления в марте 2024 года, а также в предыдущем цикле 2020–2021 годов. Прорывы этого порога, как правило, совпадают с повышенной рыночной эйфорией и неустойчивой рыночной структурой.

Таким образом, $4500 можно определить как критический уровень, за которым стоит следить в перспективе роста, особенно если восходящий тренд Ethereum продолжится, а спекулятивный ажиотаж усилится.

Резюме и выводы

Учитывая, что сектор альткоинов в целом демонстрировал слабую динамику на протяжении всего этого цикла, недавний всплеск доходности свидетельствует о заметном изменении поведения инвесторов. Это особенно заметно на рынке бессрочных фьючерсов, где доминирование Ethereum в сфере бессрочных контрактов достигло исторического максимума, впервые с минимума цикла 2022 года превзойдя Bitcoin.

Всплеск внимания перекинулся и на рынки деривативов: совокупный открытый интерес к основным альткоинам (ETH, SOL, XRP, DOGE) только за июль вырос с $26 млрд. до $44 млрд. Этот стремительный рост свидетельствует об ускорении спекулятивного позиционирования и усилении рыночной «пены». Повышенное кредитное плечо может как увеличивать прибыль, так и усугублять убытки, повышая рефлексивность и делая рынок более уязвимым к резким колебаниям волатильности.

Читайте также: