Импульс Bitcoin (BTC) усиливается, в то время, как его цена достигла уровня в $97900, самого высокого значения за последние два месяца. Отскок цены принес участникам рынка значительное финансовое облегчение, и более +3 млн BTC вернулись в состояние прибыли.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

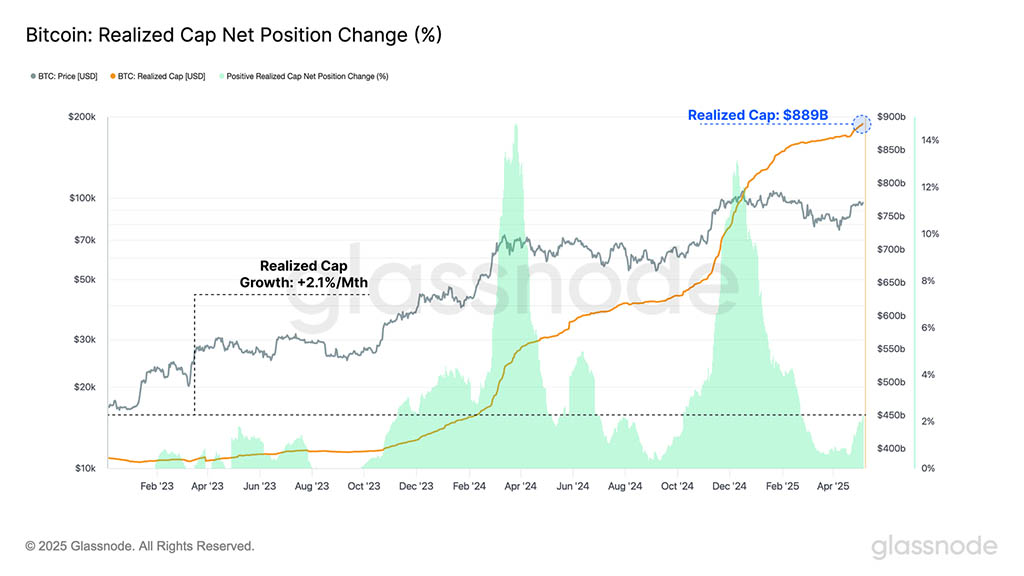

- С ростом цены BTC до уровня $97900 возобновившаяся рыночная сила спровоцировала волну притока капитала, при этом реализованная капитализация выросла до предельного значения в $889 миллиардов.

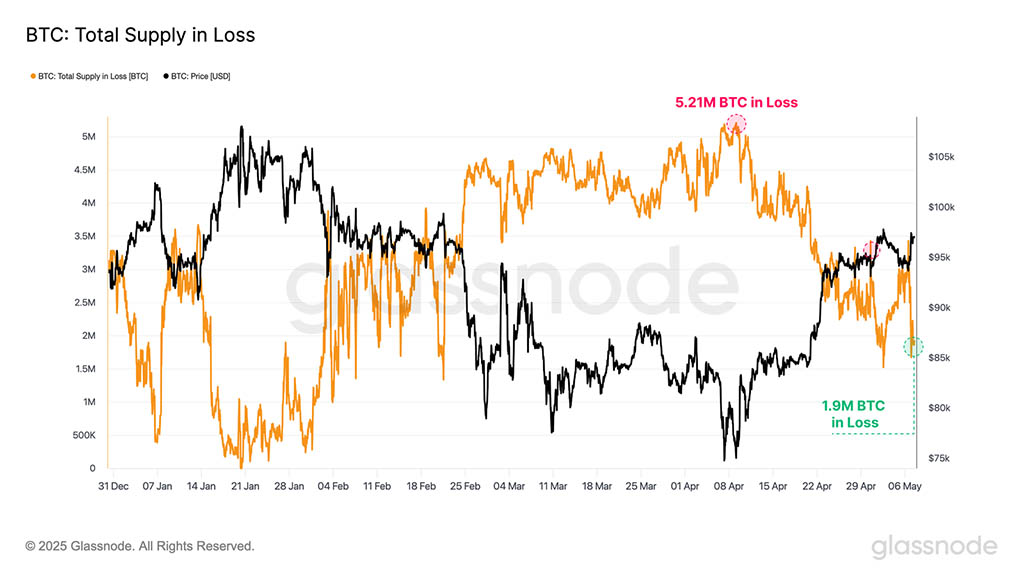

- Отскок цены принес участникам рынка значительное финансовое облегчение. На недавнем минимуме в $74000 более +5 млн BTC удерживались в убыточной позиции. Это значение снизилось всего до +2 млн BTC, а более +3 млн BTC вернулись в состояние прибыли.

- Спрос со стороны институциональных инвесторов в последние месяцы был слабым, а комплекс ETF переживает самый большой период устойчивого оттока за всю историю. Это заметно изменилось вспять на фоне недавней силы рынка, когда ETF зафиксировали более +$4.6 миллиардов притока за последние две недели.

- Рынок остается в критической точке принятия решения, зависнув чуть выше базиса стоимости краткосрочного держателя. Кроме того, большой кластер монет находится около спотовой цены. Исторически это приводило к повышению чувствительности рынка и, как следствие, к повышению потенциала волатильности.

- Наблюдающееся повсеместное сокращение премии за волатильность по всем срокам погашения контрактов указывает на то, что ожидания волатильности довольно сдержанны, что подтверждает мнение о том, что рынок может недооценивать будущую волатильность.

Рост ликвидности

На прошлой неделе рынок BTC пережил резкий рост, цена BTC поднялась до максимума в $97900, самого высокого значения за последние два месяца. С тех пор он немного откатился назад и торговался на уровне около $94000, прежде чем снова подняться до $97000.

Эта рыночная сила вызвала новую волну притока капитала и всплеск ликвидности, поступающей в Bitcoin. Мы также можем видеть, как некоторые инвесторы предпочитают снизить риск и зафиксировать прибыль, распределяя ее в восходящем импульсе.

Один из способов количественно оценить изменение ликвидности сети — это метрика реализованной капитализации, которая вычисляет кумулятивные чистые потоки капитала в цифровой актив. Реализованная капитализация Bitcoin сейчас торгуется возле значения ATH в $889 миллиардов. Темпы роста капитала показали, что реализованная капитализация увеличилась на +2,1% за последний месяц.

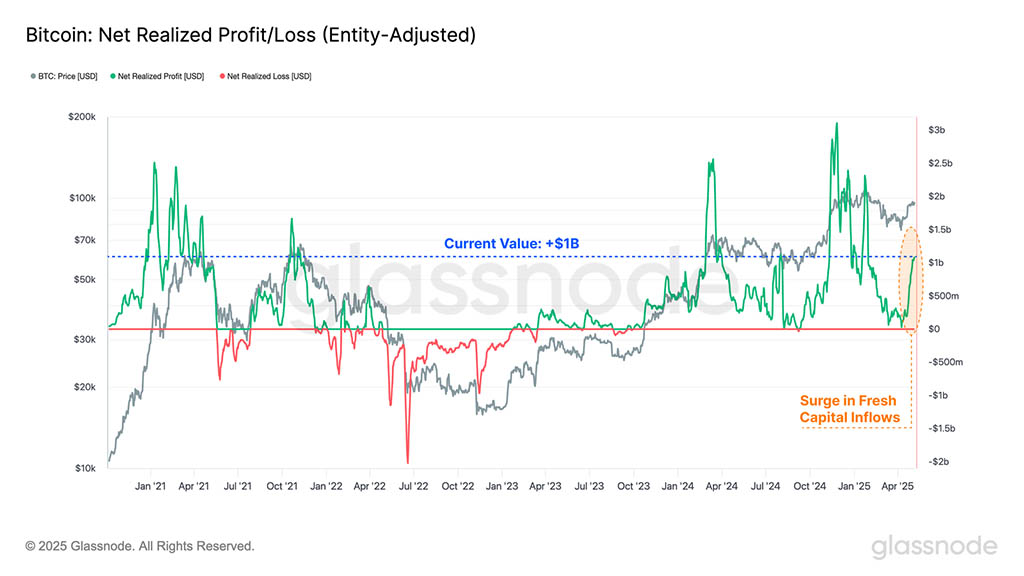

Показатель чистой реализованной прибыли/убытка рассчитывается как первая производная от реализованного лимита, что позволяет нам наблюдать величину чистых потоков капитала, выраженных в долларах США, происходящих каждый день.

Всплеск фиксации прибыли можно наблюдать в последние недели, при этом недавнее ралли привлекло более $1 миллиарда вдень чистого притока капитала. Это указывает на начальные индикаторы возвращения силы спроса, что позволяет продавцам фиксировать прибыль и говорит о покупателях, желающих забрать монеты по текущей рыночной цене. В целом, это указывает на волну спроса, которая поглощает входящее предложение.

Примечательно, что рынок поддерживает режим прибыли с октября 2023 года, при этом приток капитала постоянно превышает отток. Этот устойчивый приток свежего капитала служит общим конструктивным сигналом.

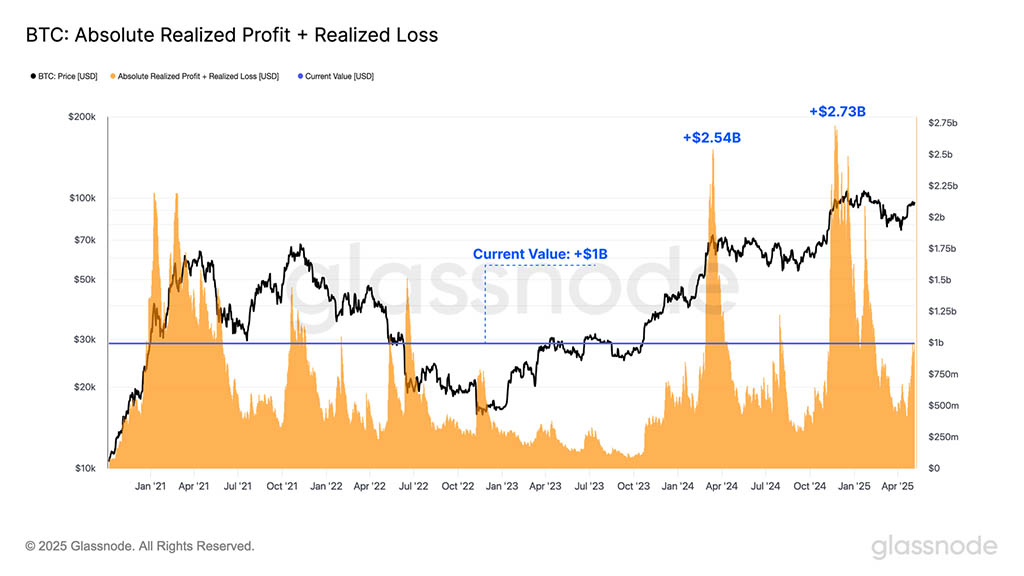

Если мы объединим объемы реализованной прибыли и убытков в сети, мы сможем лучше оценить готовность инвесторов совершать сделки в текущих рыночных условиях.

Совокупные объемы прибыли и убытков выросли до значения $1 миллиарда в день, и только 15% торговых дней в этом цикле зафиксировали большее значение. Это говорит об увеличении активности инвесторов и спроса.

Примечательно, что компонент реализованных убытков составляет всего 1–2% от общей суммы, что говорит о том, что большинство инвесторов с монетами, приобретенными на сумму свыше $96000, пока воздерживаются от инвестиций.

Финансовое давление ослабевает

Мы установили, что есть признаки возобновления рыночной силы, и рынок торгуется в режиме, где доминирует прибыль. Теперь мы можем перейти к оценке степени финансового облегчения, которое скачок цен предоставил участникам рынка.

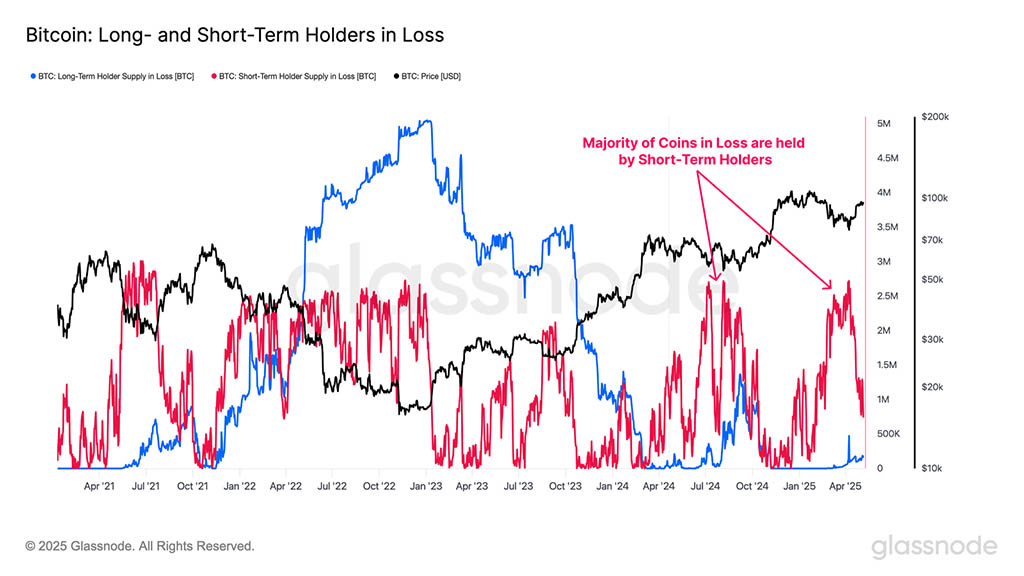

Когда рынок приблизился к текущему локальному минимуму в $74000, более 5 млн BTC удерживались в убыточной позиции. Однако по мере восстановления рынка это число упало до примерно 1,9 млн BTC, что указывает на то, что более 3 млн BTC вернулись в состояние прибыли. Это в целом работает на укрепление настроений инвесторов.

Мы отметили похожее явление в предыдущем выпуске, показав, что значительное количество монет краткосрочного держателя вернулось в прибыльную позицию, поскольку рынок поднялся выше $95000. Вероятно, что эта когорта станет ключевым фактором вышеупомянутых событий фиксации прибыли, поскольку локальные покупатели падения фиксируют прибыль на силе рынка.

Если мы рассмотрим распределение убытков по монетам, удерживаемым долгосрочными и краткосрочными держателями, то увидим, что группа STH по-прежнему представляет львиную долю убыточных позиций (83% убытков долгосрочных и краткосрочных держателей).

Поскольку большая часть финансового бремени ложится на плечи недавних покупателей, на следующем этапе нашего анализа мы сосредоточимся на этой когорте как на основном индикаторе того, как изменились настроения по мере того, как рынок пытается восстановиться.

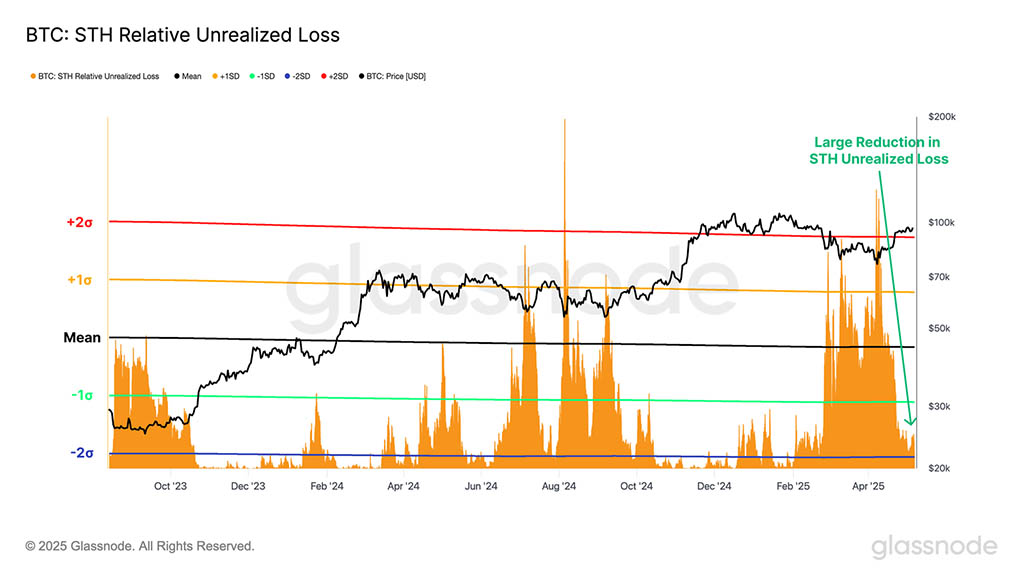

Мощным инструментом для оценки стресса инвесторов является метрика нереализованных убытков, которая отражает бумажную долларовую стоимость убытков, удерживаемых инвесторами. Применяя это к когорте краткосрочных держателей, мы можем увидеть два значительных периода повышенного стресса среди новых инвесторов:

- В августе 2024 года произошел спад, в результате чего относительные нереализованные убытки STH поднялись выше диапазона +2σ.

- Спад рынка в 2025 году поставил инвесторов в аналогичную ситуацию с финансовым стрессом, при этом относительные нереализованные убытки вновь превысили диапазон +2σ.

По этому критерию, этот рост привел к существенному улучшению стоимости портфеля новых инвесторов, при этом нереализованные убытки резко упали со значения выше диапазона +2σ до нейтральных значений.

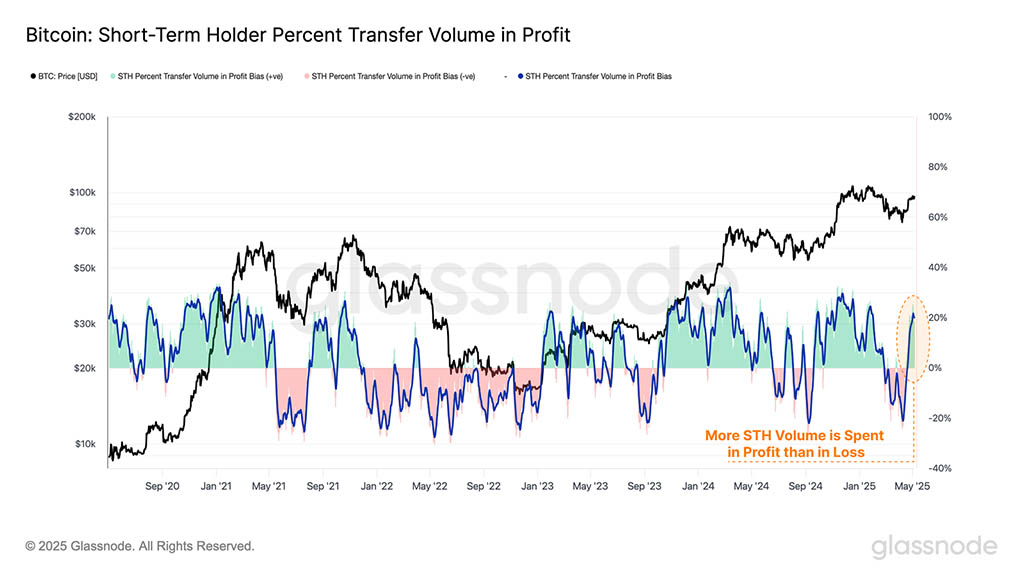

Это улучшение в портфелях этих инвесторов напрямую отражается на их поведении расходов. Метрика ниже показывает доминирование между объемом STH, потраченным в прибыли и убытках, что показывает резкий переход от режима убытков, который существовал всего несколько недель назад.

Это можно потенциально рассматривать как своего рода точку поворота, сигнализирующую о том, что критическая масса предложения краткосрочных держателей только что вернулась в состояние прибыли.

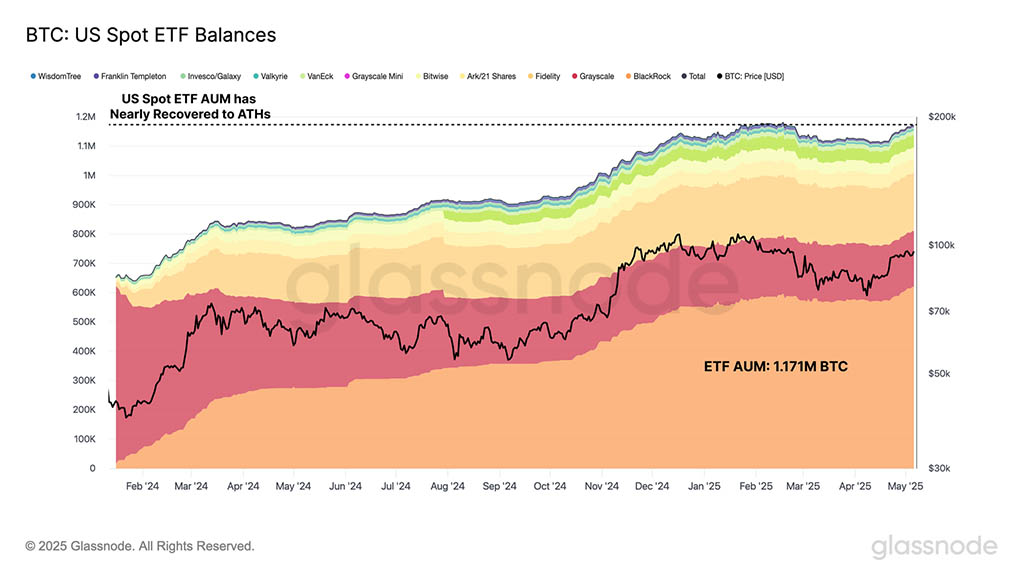

Приток ETF усиливается

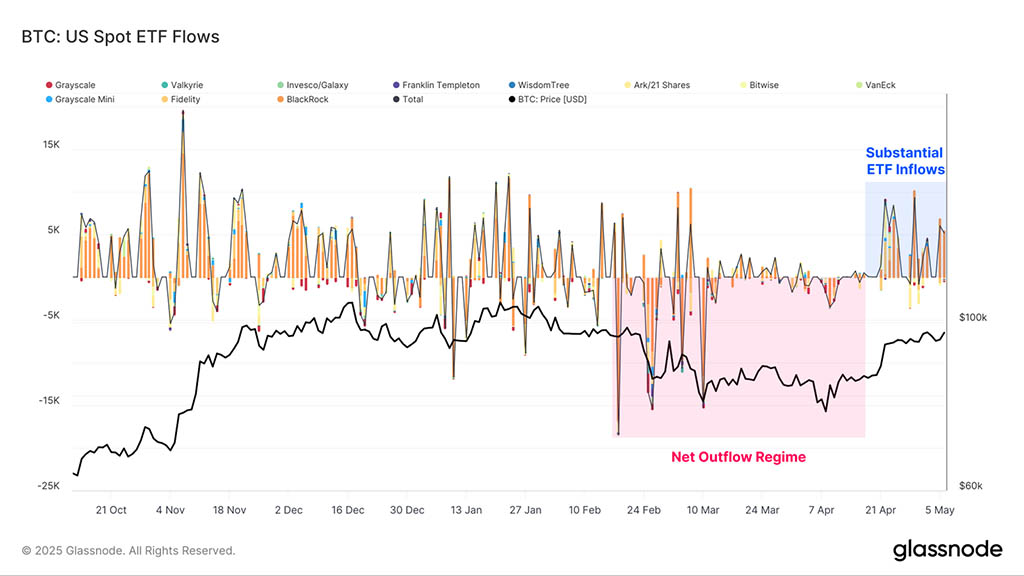

Поскольку цена BTC в последние месяцы падала, спрос со стороны институциональных инвесторов, похоже, также замедлился. Комплекс ETF пережил самый большой период устойчивого оттока за всю историю, с чистым оттоком около 70 тыс. BTC. Однако недавний отскок цен вызвал новую уверенность среди этих инвесторов, и только за последние две недели в ETF поступило более $4,6 миллиардов.

Значительный приток средств в ETF, а также рост доверия инвесторов помогают нарисовать картину более сильных попутных ветров, поддерживающих рынок BTC.

Общий объем активов под управлением, удерживаемых в спотовых ETF США, теперь превысил 1,171 млн BTC, что всего на 11 тыс. BTC меньше от значения ATH в 1,182 млн BTC. Недавняя волна притока теперь в значительной степени компенсировала период оттока, о котором мы упоминали ранее, что является еще одним здоровым сигналом для спроса на BTC.

Назревает волатильность

Как упоминалось в предыдущем выпуске, 111DMA и базис стоимости краткосрочного держателя являются двумя критическими уровнями, которые необходимо удерживать, чтобы рынок поддерживал позитивный ценовой импульс. Недавнему ралли удалось преодолеть оба этих ценовых уровня, и с тех пор он откатился, чтобы повторно протестировать спрос в этом регионе.

На дневном таймфрейме цена установила более высокий максимум, и рынок сейчас пытается консолидироваться на этих ключевых уровнях. Важно удерживаться выше этих моделей, поскольку прорыв ниже снова поставит под вопрос недавний позитивный рыночный импульс.

Поскольку рынок находится в критической точке принятия решений, оценка ожиданий волатильности становится важным фактором.

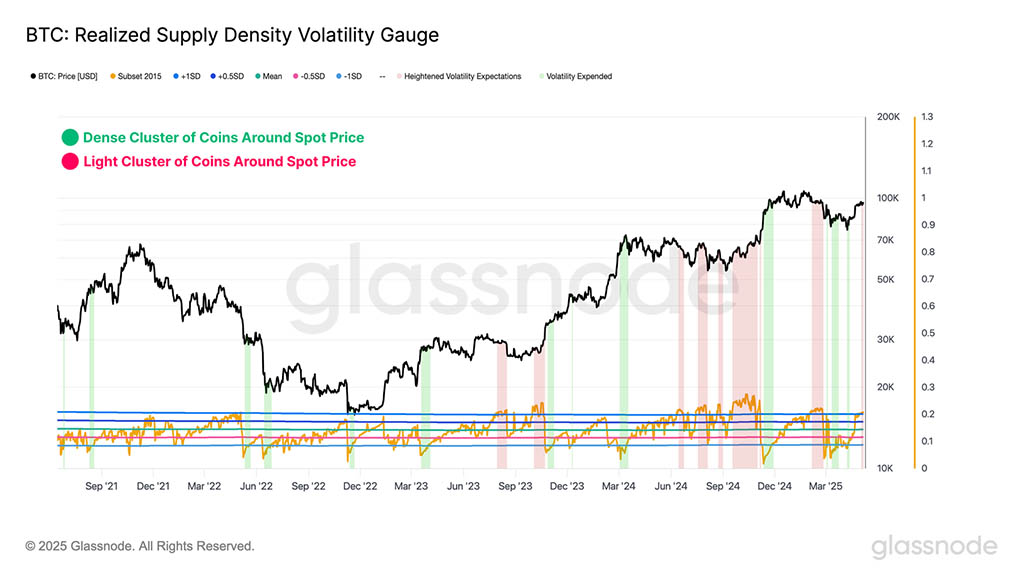

Реализованная плотность предложения — полезный инструмент для оценки концентрации предложения с базисной стоимостью, близкой к текущей спотовой цене. Всякий раз, когда этот показатель достигает высоких значений, это означает, что плотный кластер монет имеет базисную стоимость, близкую к цене. В таких обстоятельствах небольшие ценовые движения могут иметь чрезмерное влияние на широкую базу инвесторов. Это, как правило, повышает чувствительность рынка и, как следствие, приводит к повышенному потенциалу волатильности.

Метрика Realized Supply Density значительно выросла во время этого ралли, что является интересным явлением. В целом, мы видим рост этой метрики в периоды длительной консолидации, поскольку больше монет меняют владельцев в узком ценовом диапазоне.

В этом случае ралли фактически вернуло рынок к существующему кластеру предложения, сосредоточенному вокруг $95000. Эти монеты были накоплены в период с декабря 2024 года по февраль 2025 года и оставались на складе в течение недавнего спада.

Можно утверждать, что эти инвесторы, скорее всего, снизят риск и продадут активы по цене, максимально приближенной к их базовой стоимости, если недавние рыночные условия вызовут у них беспокойство.

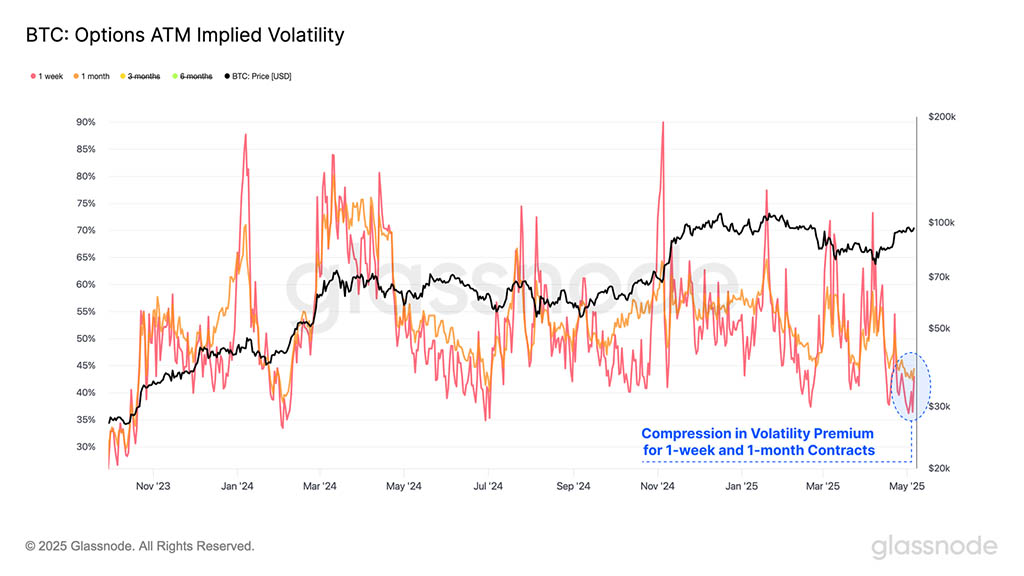

Переходя к области опционов, мы видим, что 1-недельная и 1-месячная рыночная подразумеваемая волатильность резко падает. Оба срока действия контрактов показывают свои IV на самых низких значениях с июля 2024 года, что говорит о том, что трейдеры опционов не закладывают в цены ожидания режима повышенной волатильности.

Исторически сложилось так, что очень низкие режимы IV, как правило, предшествуют периоду повышенной реализованной волатильности, выступая в качестве ценного контриндикатора.

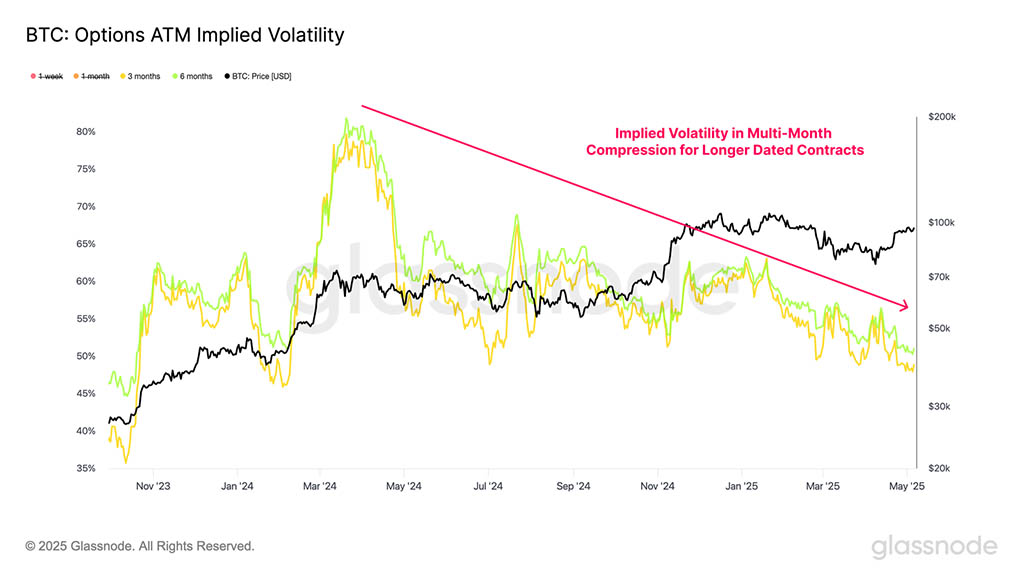

Аналогичная картина наблюдается для более долгосрочных контрактов, при этом подразумеваемые премии за волатильность как для 3-месячных, так и для 6-месячных сроков погашения неуклонно сокращаются с момента исторического максимума в марте 2024 года. Это широкомасштабное сокращение премии за волатильность указывает на то, что ожидания волатильности довольно сдержанные, что подтверждает мнение о том, что рынок может недооценивать будущую волатильность.

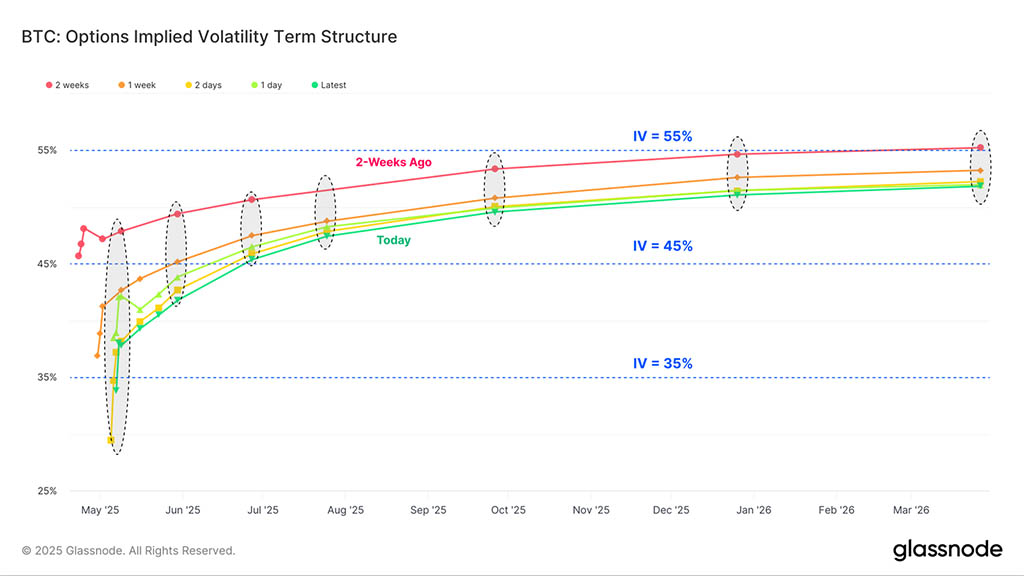

Мы можем видеть постепенное сжатие премий за волатильность через временную структуру IV, которая иллюстрирует изменения в подразумеваемой волатильности, заложенной в рынок за последние две недели. Это показывает сокращение IV по всем контрактам, причем наиболее выраженное снижение происходит в контрактах с датой в мае.

Интересно, что опционы, истекающие в марте 2026 года, в настоящее время оцениваются с премией за волатильность чуть выше 50%, что является исторически низким уровнем. Возможно, это отражает созревание BTC с течением времени, и цикл 2023-25 годов, безусловно, показал, что Bitcoin торгуется в режиме гораздо более низкой волатильности по сравнению с прошлыми циклами.

Резюме и выводы

Недавнее укрепление цены BTC вернуло более +3 млн BTC в прибыльную позицию, значительно снизив финансовый стресс, который нарастал среди инвесторов после падения рынка с ATH в декабре 2024 года. Этот отскок вызвал всплеск притока свежего капитала и привел к увеличению реализованной капитализации на 2% за последний месяц.

AUM, удерживаемые в спотовых ETF США, получили более $4,5 миллиардов притока за последние две недели, что компенсировало большую часть оттока, произошедшего в марте и апреле. Премии за волатильность сжаты на рынках опционов, и есть несколько ончейн-индикаторов, указывающих на то, что рынок находится в критической точке принятия решения, и в результате волатильность может быть недооценена.

Читайте также: