Биткоин подскочил с $67000 до $72000, но слабый спотовый спрос и снижение активности на фьючерсном рынке говорят о том, что восстановление по-прежнему не отличается твердой уверенностью, даже несмотря на то, что приток средств в ETF начинает умеренно положительную динамику.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Биткоин по-прежнему находится в условиях вялого рынка с низкой уверенностью в своих силах, слабая активность на спотовом рынке и низкий уровень участия в деривативах продолжают ограничивать дальнейший рост.

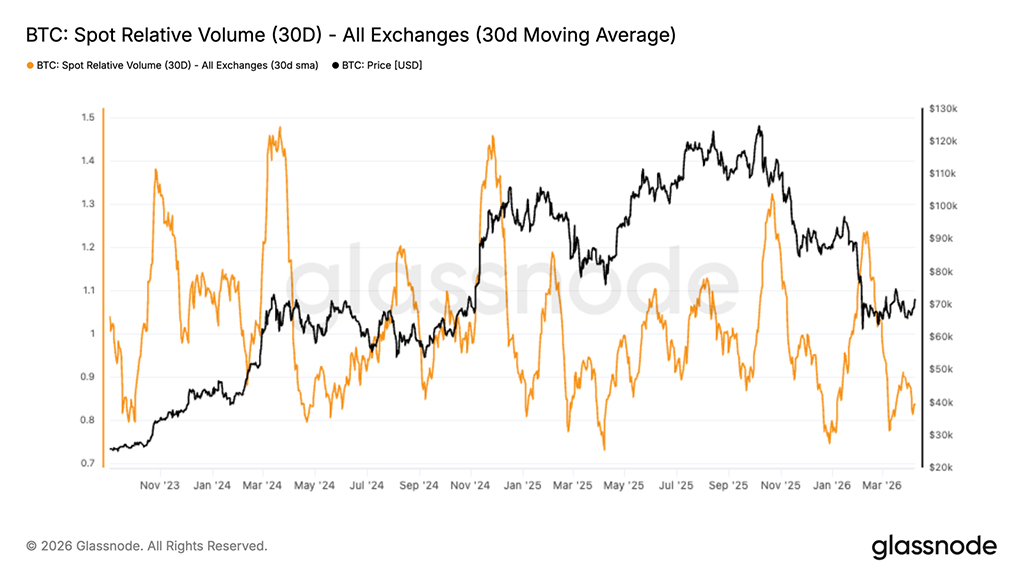

- Объем спотовых операций остается низким, при этом относительный объем на Binance за 30 дней по-прежнему ниже базового уровня 1,0, что указывает на отсутствие сильного органического спроса после недавней стабилизации цен.

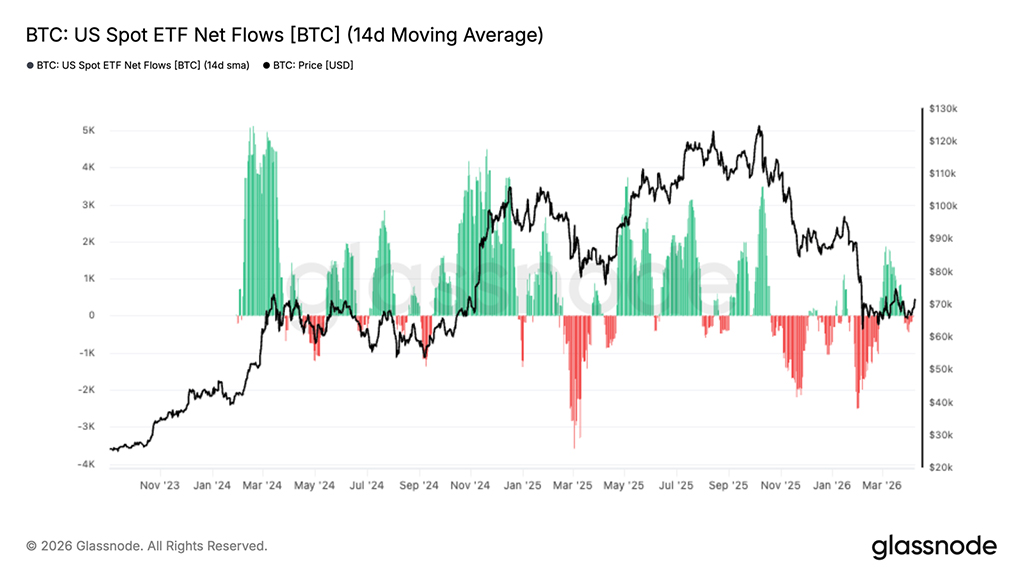

- Приток средств в американские спотовые ETF начал улучшаться, при этом 14-дневное среднее значение снова демонстрирует умеренный чистый приток после длительного периода оттока, что свидетельствует о первых признаках возвращения институционального спроса к текущим уровням.

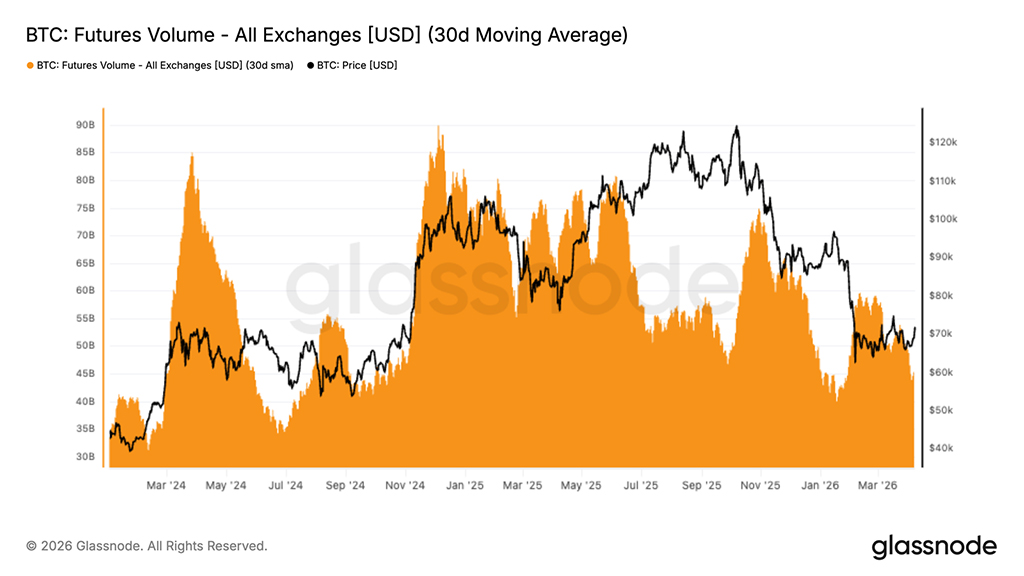

- Объём торгов фьючерсами резко сократился, 30-дневная скользящая средняя развернулась и демонстрирует тенденцию к снижению, что подтверждает мнение о том, что трейдеры скорее отступают, чем активно возобновляют торговлю после недавнего сокращения заёмных средств.

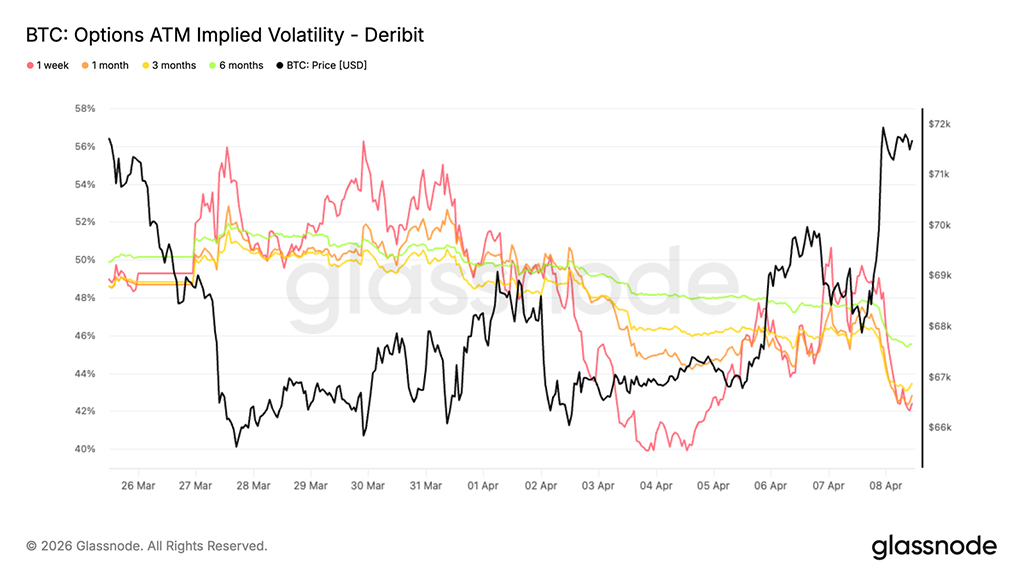

- Начиная с подразумеваемой волатильности, цены на опционы снизились по всей кривой, при этом волатильность краткосрочных опционов вернулась к уровню чуть выше 40%, а волатильность опционов со сроком погашения 6 месяцев составила около 45%, что отражает общую переоценку ожидаемого движения.

- Объявление о прекращении огня в иранском конфликте еще больше снизило нестабильность, ускорив уже начавшееся сжатие и указав на более спокойную обстановку в ближайшем будущем, с ограниченной уверенностью и меньшим числом участников, готовых платить за защиту или подвергаться риску.

- Несмотря на общее снижение волатильности, относительное ценообразование по-прежнему отражает защитный уклон, при этом асимметрия остается смещенной в сторону пут-опционов, а защита от снижения стоимости по-прежнему торгуется с премией по отношению к защите от роста.

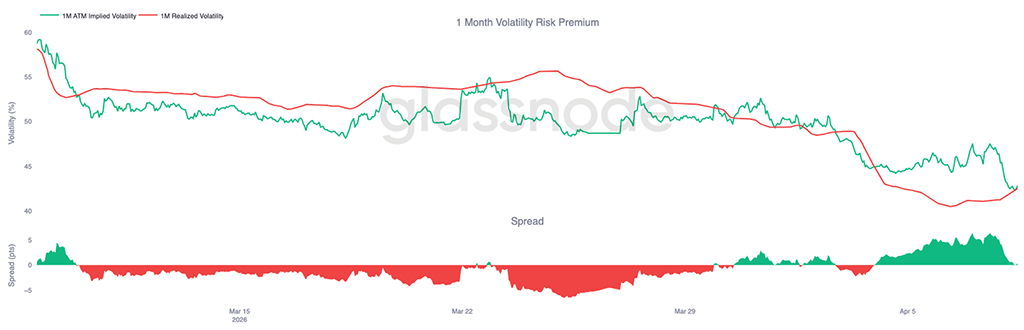

- Если перейти от анализа цен к анализу фактического поведения рынка, то реализованная волатильность биткоина за 30 дней снизилась до 42,5%, что отражает более спокойную рыночную конъюнктуру, но также сопровождается снижением участия и уменьшением объемов торгов.

- Поскольку подразумеваемая волатильность также снижается, премия за риск волатильности за 1 месяц теперь близка к нулю, что говорит о том, что опционы становятся более справедливо оцененными и потенциально более привлекательными для покупателей волатильности.

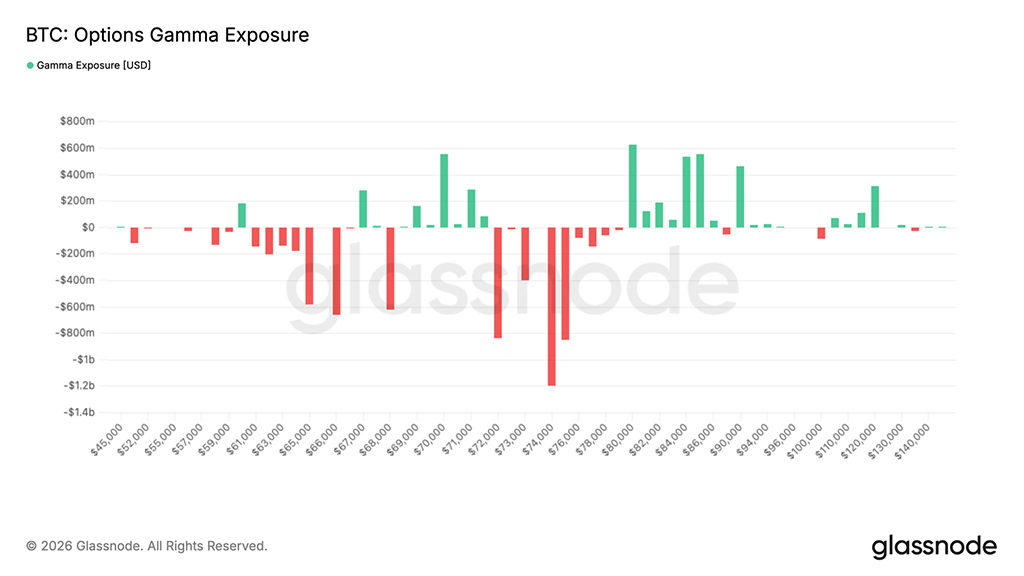

- Что касается позиционирования дилеров, то профиль гаммы существенно изменился по сравнению с прошлой неделей: сформировался сегмент длинных позиций в диапазоне от $69000 до $71500, что может помочь сдержать снижение в краткосрочной перспективе, в то время как короткие позиции остаются выше уровня $80000.

Анализ блокчейн-данных

После нескольких недель повышенной неопределенности на рынках энергоносителей, акций и биткоина, вызванной продолжающейся геополитической напряженностью, первые признаки деэскалации начинают создавать предпосылки для потенциального восстановительного ралли выше $70000.

На этом фоне данный отчет отходит от анализа краткосрочных ценовых колебаний и рассматривает наиболее непосредственные уровни сопротивления и поддержки в блокчейне, определяющие среднесрочные и долгосрочные перспективы, а также проводит более широкую оценку поведения и настроений инвесторов.

Всё ещё в зоне роста стоимости на медвежьем рынке

Исходя из макроэкономического контекста, описанного выше, сравнение спотовой цены с ключевыми моделями ценообразования в блокчейне показывает, что рынок структурно остается в зоне медвежьего рынка. Реализованная цена в $54000, представляющая собой среднюю стоимость приобретения всех находящихся в обращении монет, и истинное среднерыночное значение в $78000, которое сужает этот расчет только до активно совершаемых транзакций, вместе определяют границы текущей зоны стоимости медвежьего рынка.

Торговля в этом диапазоне цен исторически соответствует рынку, который еще не перешел в устойчивый режим восстановления. Ситуацию усугубляет то, что спотовая цена остается ниже себестоимости краткосрочных держателей на уровне $81600, уровне, при котором недавние покупатели в совокупности выходят в безубыток. Это особенно значимый порог. Пока цена не вернется на этот уровень, среднесрочная и долгосрочная тенденция остается смещенной в сторону снижения, поскольку любое восхождение в эту зону, вероятно, столкнется со значительным давлением со стороны недавних покупателей, стремящихся выйти из сделки на уровне безубыточности или близко к нему.

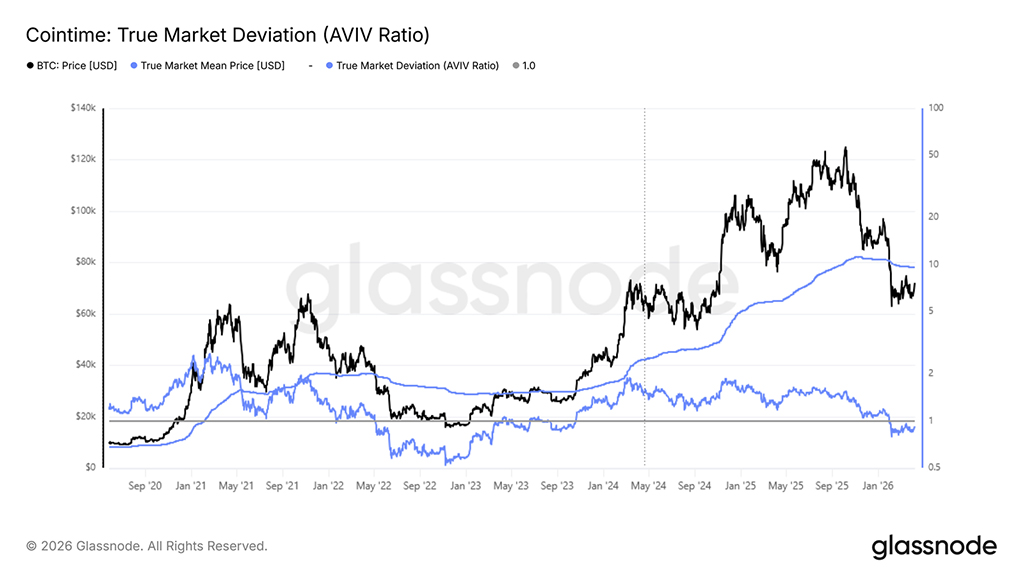

Калибровка глубины медвежьего рынка с помощью AVIV

Поскольку среднерыночная цена на уровне $78000 является вероятным среднесрочным потолком для любого восстановительного ралли, коэффициент AVIV предоставляет точный количественный инструмент для оценки текущего состояния рынка относительно предыдущих циклов медвежьего рынка. Определяемый как отношение спотовой цены к среднерыночной цене, этот индикатор измеряет, насколько рынок торгуется выше или ниже себестоимости активного инвестора, служа барометром оценки на разных этапах цикла.

В настоящее время коэффициент AVIV составляет 0,92 и торгуется ниже 1 с начала февраля, что позволяет отнести текущую ситуацию к состоянию рынка в мае-июне 2022 года. Это подтверждает, что мы находимся в режиме медвежьего рынка, хотя и значительно выше экстремально низких показателей, наблюдавшихся в 3-4 кварталах 2022 года. Это сравнение не является прогнозом дальнейшего ухудшения, а скорее основой для оценки потенциальной глубины и продолжительности текущей медвежьей фазы по сравнению с аналогичными историческими прецедентами, где сроки восстановления значительно различались.

Прогресс в капитуляции — вот ключ к успеху

Обобщая представленную выше структурную картину, можно сказать, что биткоин остается в пределах обычного медвежьего рынка, и краткосрочный отскок к истинному среднему значению рынка на уровне $78000 вполне вероятен, но пока не подкреплен существенным изменением базового импульса.

Для того чтобы устойчивое восстановление можно было считать вероятным, необходимо соблюдение двух условий:

- Стабилизация базисной стоимости краткосрочных держателей, которая продолжает снижаться.

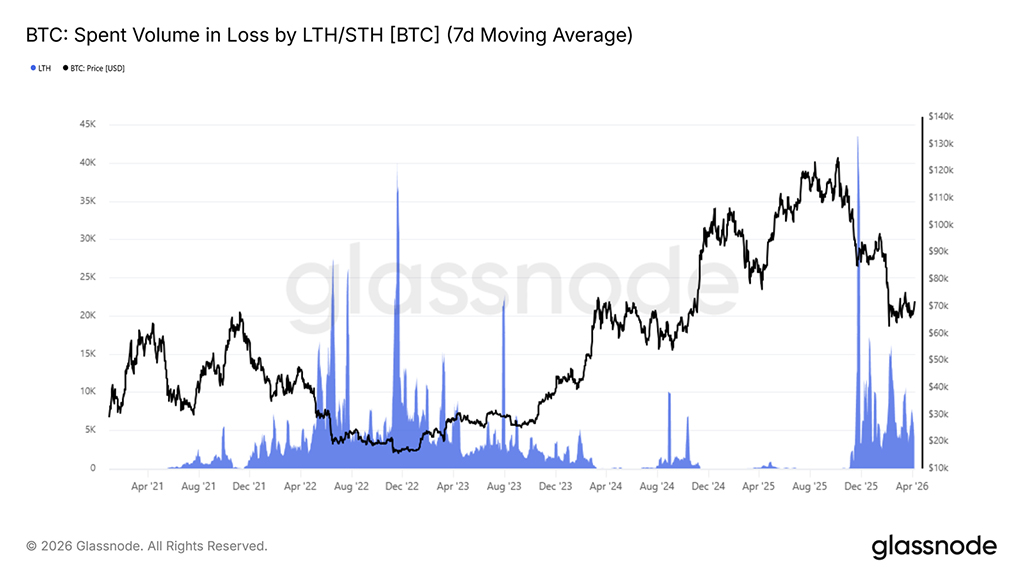

- Значительное снижение давления со стороны инвесторов, приобретавших активы вблизи максимумов цикла, в связи с реализованными убытками.

Последний показатель можно отслеживать с помощью 7-дневной скользящей средней объема реализованных убытков долгосрочных держателей, которая с ноября 2025 года остается выше 4000 BTC в день, отражая постоянную капитуляцию со стороны ведущих покупателей, все еще работающих над своими убыточными позициями. Устойчивое снижение этого показателя до <1000 BTC в день в сочетании с восстановлением цены до уровня себестоимости краткосрочных держателей ($81600) будет представлять собой наиболее достоверное подтверждение в блокчейне того, что текущая медвежья фаза переходит в структуру восстановления перед бычьим рынком.

Внесетевые аналитические данные

Слабость спотового рынка сохраняется

Активность на спотовом рынке остается низкой: относительный объем торгов на Binance за 30 дней находится ниже базового уровня 1,0 и колеблется в нижней части своего диапазона. Последние данные показывают лишь незначительный рост, но ничего, что указывало бы на существенное возвращение активности.

Цена стабилизировалась, но без сильной спотовой поддержки. Это указывает на то, что рынок по-прежнему движим производными инструментами и краткосрочными позициями, а не устойчивым покупательским интересом.

Пока спрос на спотовом рынке не восстановится, ралли, вероятно, будут казаться хрупкими и не смогут продолжиться. Явное увеличение объёма торгов будет свидетельствовать о большей уверенности и более прочной основе для продолжения роста.

Приток средств в ETF предварительно стал положительным

Приток средств в американские спотовые ETF начинает улучшаться: 14-дневное среднее значение снова демонстрирует умеренный чистый приток после длительного периода оттока. Изменение пока незначительно по величине, но имеет важное значение для направления движения капитала.

Предыдущий период стабильных продаж свидетельствует о явной фазе дистрибуции. Сейчас это давление, похоже, ослабевает, и наблюдаются первые признаки возвращения спроса на текущий уровень.

Если приток капитала продолжит расти, это обеспечит более сильное давление на рынок. На данный момент это больше похоже на начальную стабилизацию, чем на полное восстановление институционального спроса.

Объемы фьючерсных контрактов резко возросли

Активность на фьючерсном рынке существенно снизилась: 30-дневная скользящая средняя перешла в более низкую зону после недавнего падения цен. Объём торгов сократился и приблизился к нижней границе диапазона, что отражает явное снижение участия на рынках производных инструментов.

Это замедление происходит на фоне обнуления открытого интереса, что подтверждает идею о том, что кредитное плечо не только сворачивается, но и что трейдеры отступают, а не немедленно возобновляют торговлю. Отсутствие значительного объема на недавнем отскоке свидетельствует об ограниченной уверенности в этом движении.

В настоящее время активность на рынке производных инструментов остается низкой, что указывает на более спокойную и менее агрессивную рыночную обстановку. Увеличение объемов торгов фьючерсами станет ранним сигналом возвращения трейдеров и возможного восстановления импульса.

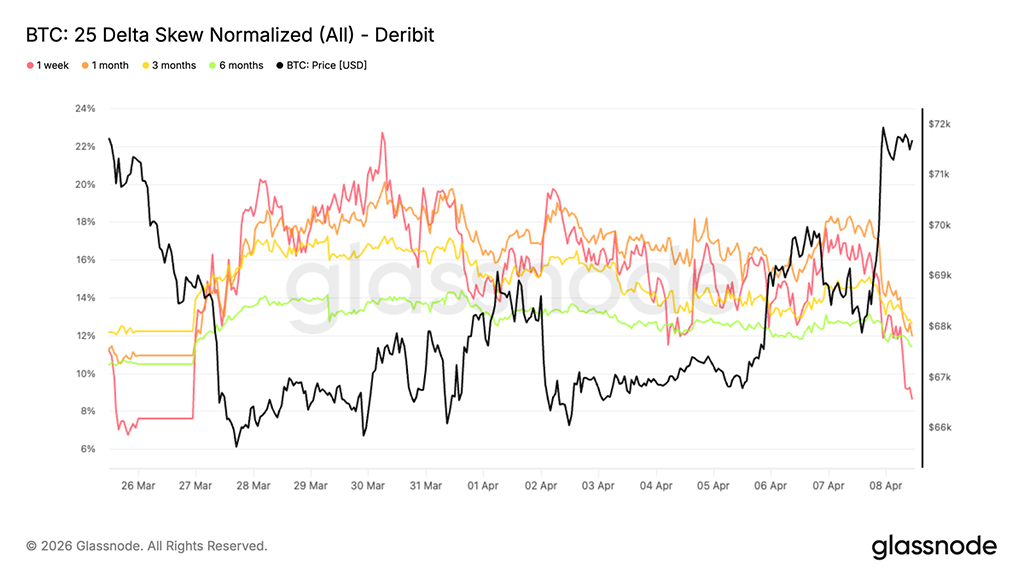

Подразумеваемая волатильность снижается с увеличением срока погашения

Начнем с подразумеваемой волатильности: цены на опционы снизились по всей кривой. Волатильность краткосрочных опционов заметно снизилась и сейчас снова приближается к уровню чуть выше 40%, в то время как волатильность долгосрочных опционов также немного снизилась, при этом волатильность 6-месячных опционов составляет около 45%, что отражает общую переоценку ожидаемого движения.

Объявление о прекращении огня в иранском конфликте еще больше снизило волатильность, ускорив уже начавшееся сжатие. Этот сдвиг говорит о том, что рынок оценивает более спокойную краткосрочную обстановку, с признаками деэскалации, но ограниченной уверенностью, и меньшим количеством участников, готовых платить за защиту или подвергаться высокому риску.

Это указывает на низкий уровень уверенности, когда трейдеры не занимают агрессивные позиции в ожидании предстоящих катализаторов. В то же время, это переоценивание делает опционы более доступными, что может поддерживать позиционирование в преддверии известных событий. Ключевой момент, за которым следует следить, — приведет ли это сжатие к возобновлению активности или просто продлит текущий режим низкой вовлеченности.

Постоянная осторожность

Несмотря на общее снижение волатильности, относительная стоимость опционов по-прежнему отражает защитную тенденцию. Хотя после объявления о прекращении огня асимметрия несколько сгладилась, сместившись с высоких значений в районе 15% к низким значениям в сегменте пут-опционов, эта корректировка больше похожа на вызванное новостями «сжатие», чем на структурный сдвиг спроса на колл- и пут-опционы.

Склонность к опционам пут сохраняется, а это значит, что защита от снижения цены по-прежнему торгуется с премией по отношению к защите от роста. Это указывает на то, что участники рынка готовы снизить общую волатильность, но не желают отказываться от защиты от неблагоприятных движений рынка.

Сочетание меньшей волатильности и сохраняющегося спроса на опционы пут указывает на то, что рынок не готовится к сильному росту, но остается осторожным в отношении рисков снижения, и трейдеры по-прежнему отдают приоритет защите.

Реализованная волатильность продолжает снижаться

Переходя от ценообразования к фактическому поведению рынка, можно отметить, что колебания цен продолжают снижаться: 30-дневная реализованная волатильность биткоина сейчас составляет 42,5%, что значительно ниже его недавнего среднего значения. Это отражает успокоение рынка после предыдущей турбулентности, снижение уровня заемных средств и уменьшение количества агрессивных движений.

Однако это затишье сопровождается снижением активности, поскольку объемы торгов также сократились. В таких условиях цена становится более чувствительной к постепенным потокам, то есть относительно небольшие сделки могут влиять на рынок, не формируя четкого тренда, когда ликвидность ограничена, а движение цены все больше определяется краткосрочными потоками, а не устойчивым направлением.

Вместо того чтобы сигнализировать о силе, эта ситуация указывает на недостаток активности, на рынок, который скорее реагирует, чем руководит. Поскольку подразумеваемая волатильность также снижается, премия за риск волатильности на 1 месяц сейчас близка к нулю, что исторически предлагало привлекательные точки входа для покупателей волатильности.

Позиционирование гамма-ритма смещается в сторону поддержки ниже спотового значения

Что касается позиционирования дилеров, то гамма-профиль существенно изменился по сравнению с прошлой неделей. Ранее рынок находился в широком диапазоне короткой гаммы, простирающемся от $40000 до $80000, что создавало условия, при которых хеджирование дилеров могло усиливать ценовые движения в любом направлении.

Эта структура теперь претерпела изменения. Короткие позиции по гамме преимущественно расположены выше текущей цены, в то время как между уровнями $69000 и $7 500 сформировался сегмент длинных позиций по гамме, обеспечивающий определенную краткосрочную поддержку, поскольку дилеры заинтересованы в покупке на спаде в этом диапазоне.

Последние геополитические события также вызвали возобновление интереса к восходящим трендам, но это выражается в спред-структурах, что объясняет, почему короткая гамма сейчас снова появляется выше спотового уровня, особенно за пределами $80000. В целом, рынок переходит к более сбалансированной структуре, при этом нисходящие движения, вероятно, будут более сдержанными в краткосрочной перспективе, в то время как сопротивление будет нарастать.

Заключение

На спотовом, фьючерсном и опционном рынках преобладает тенденция стабилизации без твердой уверенности. Участие на спотовом рынке остается слабым, активность на фьючерсном рынке существенно сократилась, и хотя приток средств в ETF умеренно увеличился, более широкому рынку по-прежнему не хватает глубины спроса, обычно характерной для более устойчивой фазы восстановления.

Рынки опционов подтверждают это. Подразумеваемая волатильность снизилась по всей кривой, но асимметрия по-прежнему смещена в сторону пут-опционов, что говорит о том, что трейдеры готовы снижать волатильность, не отказываясь от защиты от падения цен. В то же время реализованная волатильность продолжает снижаться, отражая более спокойную, но менее активную рыночную ситуацию, где постепенные притоки средств все еще могут оказывать существенное влияние на цену.

В целом, после недавнего обвала рынок, похоже, переходит к более чистой и сбалансированной структуре, но пока еще не к полностью конструктивному тренду. Для этого перехода, вероятно, потребуется усиление спотового спроса, более широкое участие и более решительное возобновление взаимодействия на рынках производных инструментов.

Читайте также: