Биткоин остается в пределах диапазона от $60000 до $70000, в то время, как спотовый спрос демонстрирует раннее поглощение, а позиции по деривативам пересматриваются. Волатильность снижается, а позиции уравновешиваются, но без явного катализатора рынку не хватает уверенности, необходимой для устойчивого прорыва.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

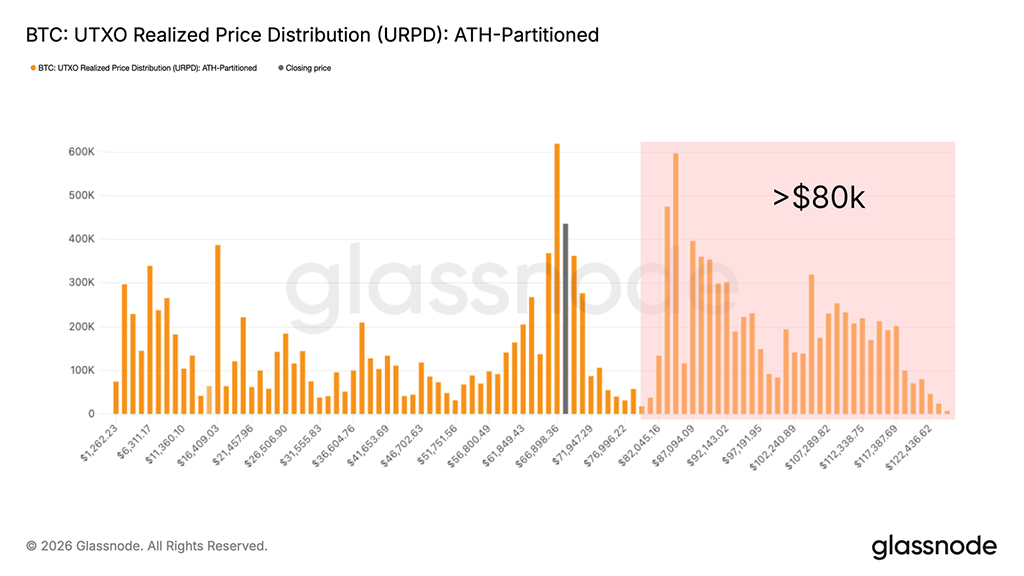

- Биткоин по-прежнему находится в диапазоне от $60000 до $70000, в то время как URPD показывает плотный кластер предложения на уровне от $80000 до $126000, который, вероятно, потребует либо более глубокого снижения цены, либо большего времени для перераспределения.

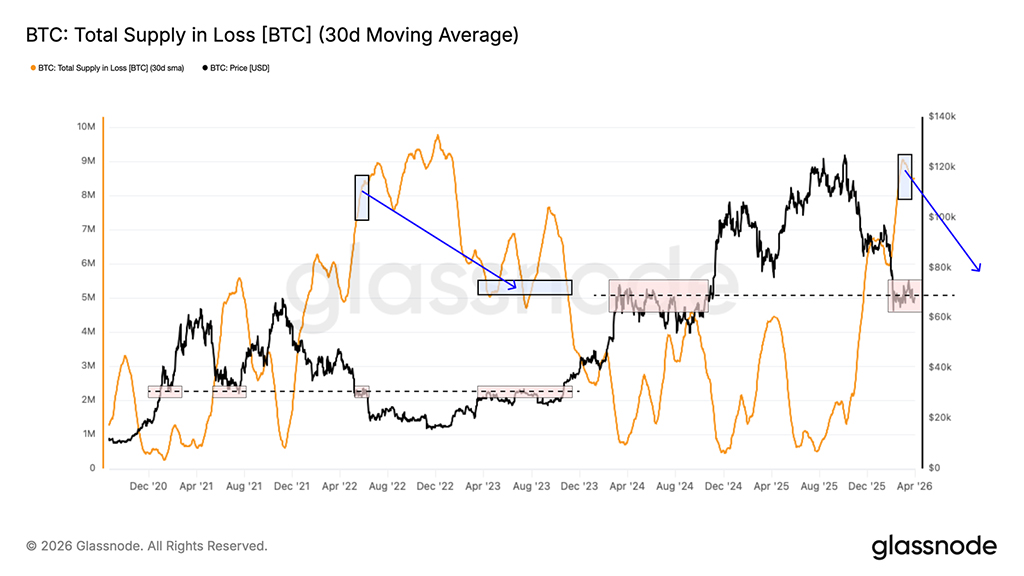

- Общий объем убыточных BTC составляет около 8,4 млн. BTC, что отражает структуру второго квартала 2022 года, когда для восстановления нормального цикла рынка потребовалось перераспределение примерно 3 млн. BTC.

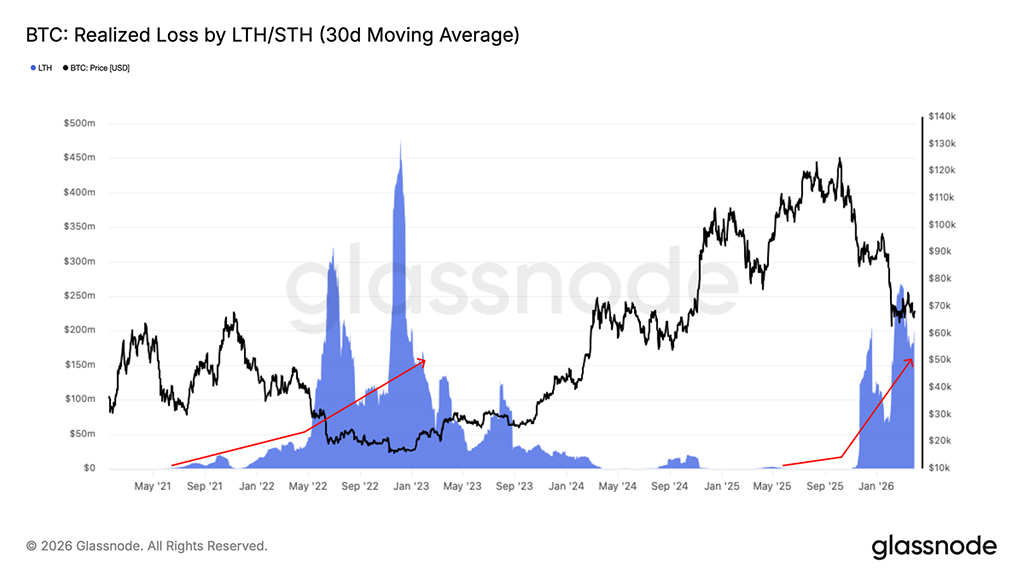

- Фактические убытки LTH с ноября 2025 года выросли до $200 млн. в день, что подтверждает активную капитуляцию, в то время как снижение убытков ниже $25 млн. в день остается ключевым порогом для формирования базы.

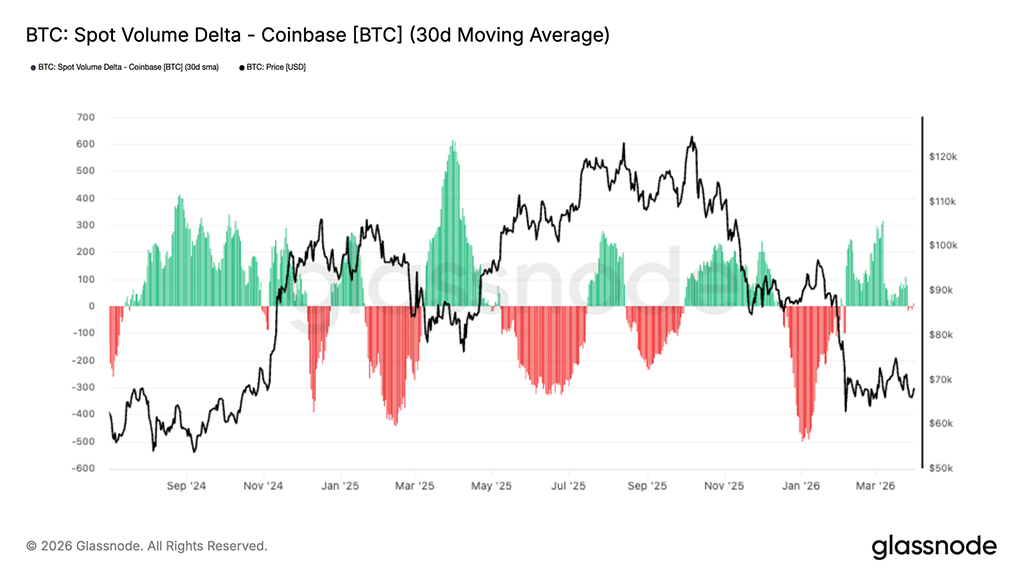

- Показатель Coinbase Spot CVD немного вырос, что свидетельствует о том, что покупатели на спотовом рынке начинают поглощать давление со стороны продавцов, хотя спрос по-прежнему значительно ниже уровней, обычно наблюдаемых на устойчивых минимумах.

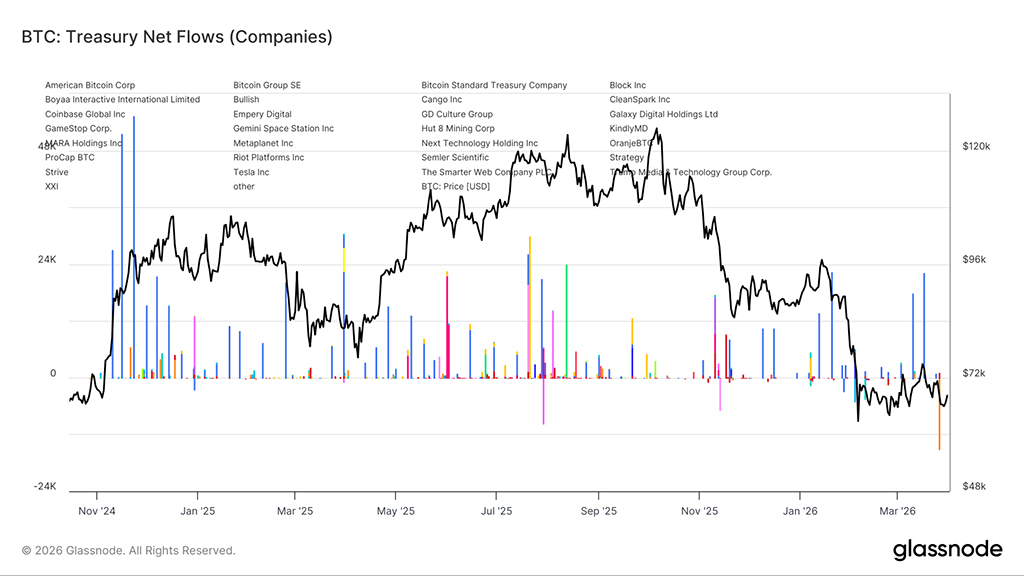

- Потоки средств в корпоративных казначействах становятся все более концентрированными: Marathon распределила примерно 15000 BTC, а Strategy остается единственным постоянным крупным покупателем.

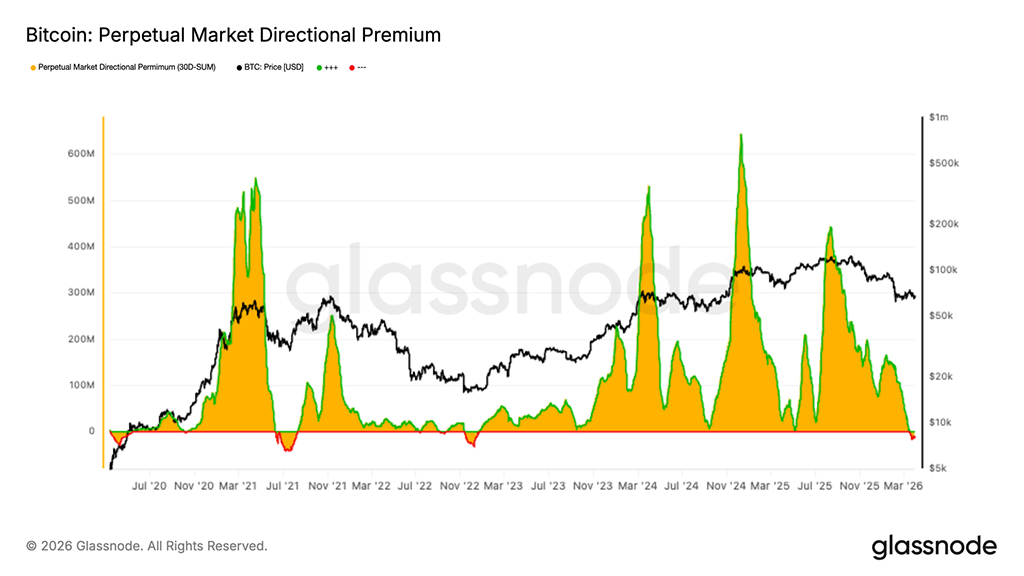

- Премия за направленность рынка по бессрочным контрактам снизилась, приблизившись к нейтральному значению и оказавшись чуть ниже нуля, что отражает изменение ориентации на долгосрочные позиции и снижение спекулятивного аппетита.

- В настоящее время стратегии бессрочного позиционирования в гораздо меньшей степени зависят от инерции рынка: бычий тренд сворачивается, а интерес к коротким позициям вновь возрастает, что делает фьючерсы более сбалансированными, но и более осторожными.

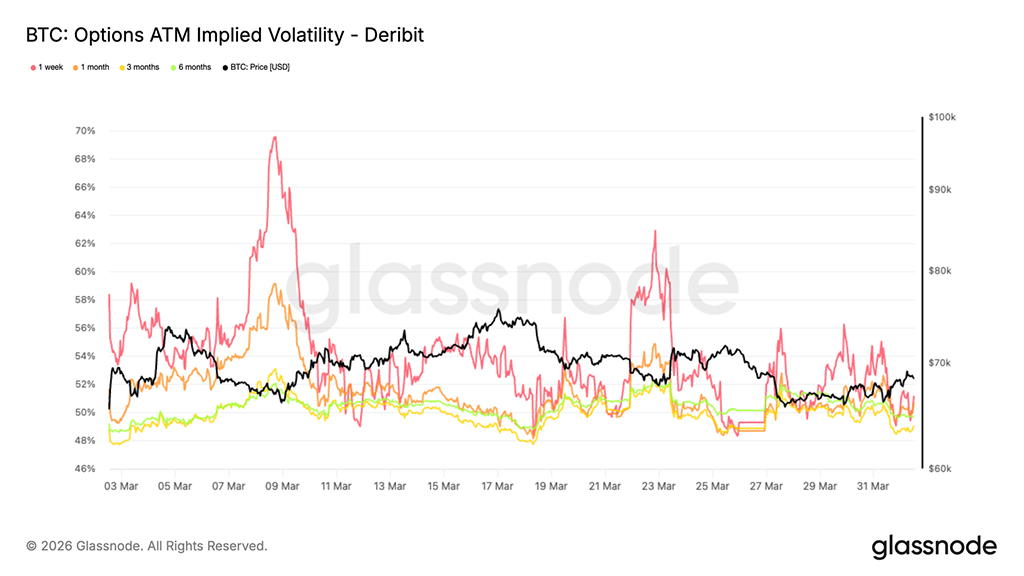

- Подразумеваемая волатильность продолжает снижаться по всей кривой, что говорит о том, что рынки опционов закладывают в цены более спокойную краткосрочную обстановку и снижение спроса на подверженность волатильности.

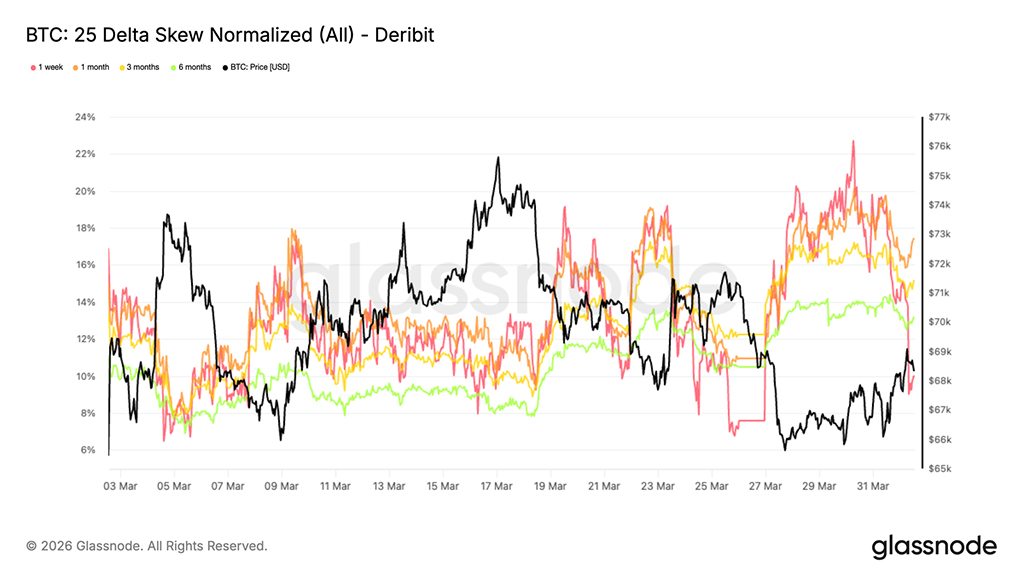

- Начинается восстановление нисходящего тренда, что сигнализирует о некотором возвращении к защитным позициям, хотя уровни остаются значительно ниже тех, которые обычно ассоциируются с более сильным спросом на хеджирование.

- Гамма-позиционирование вновь сместилось в зону поддержки, уменьшив нисходящую выпуклость и указав на более стабильную краткосрочную ситуацию на рынке дилеров после недавнего периода отрицательного гамма-ритма.

Анализ блокчейн-данных

Давление подводного предложения

В условиях консолидации цен в диапазоне $60000–$70000, в этом отчете мы отходим от анализа краткосрочной динамики цен и оцениваем структурные факторы, формирующие текущую рыночную ситуацию. Как отмечалось в последних выпусках, одним из наиболее устойчивых факторов, сдерживающих рост, является значительный объем предложения, приобретенного по цене выше $80000, который в настоящее время удерживается с нереализованным убытком.

Эта группа людей, пережившая более шести месяцев медвежьего рынка, стоит перед выбором из двух вариантов поведения:

- Продавать на любом восстановительном подъеме, чтобы минимизировать дальнейшие потери.

- Психологическая капитуляция по мере затягивания спада.

Диаграмма распределения реализованной цены UTXO (URPD) наглядно это демонстрирует, показывая хорошо распределенный кластер предложения в диапазоне от $80000 до $126000, который прочно удерживается выше этого уровня. Для решения этой проблемы, вероятно, потребуется либо существенное снижение цены для привлечения новых покупателей, либо длительный период времени, в течение которого эти монеты перейдут из рук, демонстрирующих убытки, в руки более преданных покупателей.

Рассмотрение подводных монет

Для точной количественной оценки избыточного предложения используется показатель «Общее предложение в убытке» (Total Supply in Loss), который подсчитывает объем находящихся в обращении биткоинов, цена которых в последний раз превышала текущий спотовый уровень. Применяя 30-дневную скользящую среднюю для сглаживания краткосрочных колебаний, этот индикатор в настоящее время показывает приблизительно 8,4 млн BTC, что означает, что примерно от 8 до 9 млн монет оставались в убытке на протяжении последнего месяца.

Масштаб этой цифры в сочетании с торговлей спотовыми ценами вблизи текущей средней линии цикла указывает на структурное сходство с условиями, наблюдавшимися во втором квартале 2022 года. Исторически сложилось так, что для разрешения избытка предложения такого масштаба требовалось существенное перераспределение монет от держателей, понесших убытки, к новым покупателям по более низким ценам. Прецедент медвежьего рынка 2022 года показателен. Обычно общий объем предложения, находящегося в убытке, сократился с более чем 8 млн BTC до примерно 5 млн BTC, прежде чем рынок решительно восстановил свою среднюю линию цикла, что подразумевает, что до нормализации ситуации было продано примерно 3 млн монет.

Отслеживание процесса перераспределения

Определив масштабы дефицита предложения, требующего перераспределения, следующим шагом является мониторинг темпов развития этого процесса. Показатель реализованных убытков долгосрочных держателей измеряет совокупную долларовую стоимость убытков, которые фиксируются инвесторами, купившими монеты более шести месяцев назад и теперь продающими их ниже себестоимости, напрямую отражая активное перераспределение избыточного предложения, выявленного выше.

30-дневная скользящая средняя этого индикатора неуклонно растет с ноября 2025 года и сейчас находится на уровне примерно $200 миллионов в день, подтверждая, что долгосрочные держатели все чаще капитулируют перед текущим рынком. Хотя эта волна реализации убытков является необходимым и конструктивным шагом в процессе разрешения медвежьего рынка, сама по себе она пока недостаточна. Значительное снижение до уровней ниже $25 миллионов в день стало бы более убедительным сигналом истощения давления со стороны продавцов и необходимым условием для формирования базы, которая исторически предшествует устойчивому переходу к бычьему рынку.

Внесетевые аналитические данные

Возврат спотового спроса Coinbase

На спотовых рынках наблюдаются первые признаки стабилизации: 30-дневная скользящая средняя дельты объема спотовых операций Coinbase в последних данных незначительно выросла в положительную сторону. Это произошло после продолжительного периода отрицательных значений в январе и начале февраля, когда сохранялось давление со стороны продавцов, отражающее продолжающееся распределение.

Последние изменения свидетельствуют о том, что покупатели начинают поглощать имеющееся предложение и оказывать поддержку по мере стабилизации цен. Однако масштабы положительной разницы остаются скромными, что указывает на то, что спрос по-прежнему носит неопределенный характер, а не основан на уверенности.

Исторически сложилось так, что для более сильного восстановления требовались продолжительные периоды положительного спотового потока, в то время как короткие всплески покупок часто не могли обеспечить дальнейшее развитие событий. На данный момент последний подъем является позитивным, но для более устойчивого восстановления, вероятно, потребуется дальнейшее усиление давления со стороны покупателей.

Корпоративные потоки становятся смешанными

В последние месяцы потоки средств в корпоративные казначейства стали гораздо менее разнонаправленными, а последние данные показывают более неравномерный и избирательный характер активности. Ранее в этом цикле корпоративное накопление поддерживалось более широким кругом инвесторов, но последние потоки свидетельствуют о том, что поддержка спроса становится все более концентрированной.

Наиболее примечательно, что Marathon продал около 15000 BTC, что является одним из самых ярких недавних примеров того, как корпоративное казначейство сокращает, а не увеличивает свои инвестиции. На этом фоне Strategy, похоже, остается единственным стабильным структурным покупателем, продолжая периодически совершать покупки, даже несмотря на то, что участие других компаний стало более спорадическим.

Этот сдвиг указывает на существенное изменение структуры рынка. Вместо общей тенденции к накоплению корпоративных активов, спрос на казначейские облигации теперь выглядит более узким и в большей степени зависит от одного доминирующего участника. В результате, корпоративный спрос сохраняется, но он менее широк и, следовательно, является менее надежным источником структурной поддержки, чем на более ранних этапах цикла.

Обнуление премии по бессрочным контрактам

Премия за направленное движение рынка по бессрочным контрактам продолжает снижаться, и ее 30-дневная сумма сейчас близка к нейтральному значению и немного ниже нуля. Это свидетельствует о явном охлаждении по сравнению с долгосрочными условиями, которые поддерживали предыдущий рост.

Эти изменения свидетельствуют о сворачивании бычьих спекулятивных позиций и возобновлении интереса со стороны продавцов. Вместо того чтобы отражать твердую уверенность, текущая структура указывает на более осторожный и сбалансированный рынок бессрочных контрактов.

Исторически сложилось так, что пересмотр направленной премии часто сопровождается консолидацией или истощением тренда, поскольку кредитное плечо переоценивается после продолжительного движения. В этом смысле последний разворот свидетельствует о том, что спекулятивный аппетит ослаб, в результате чего вечные рынки полностью перестраиваются, а кредитное плечо снижается.

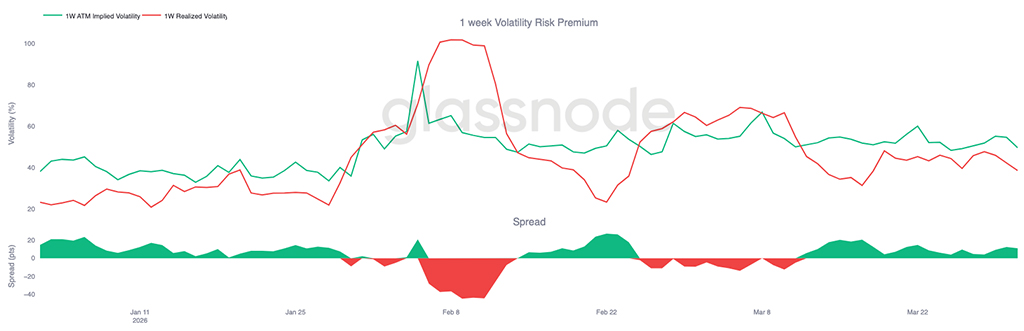

Ожидания относительно волатильности снижаются

После пересмотра позиций на рынке опционов, первым заметным изменением становится подразумеваемая волатильность. Структура волатильности биткоина по срокам погашения снизилась по сравнению с прошлой неделей, при этом наибольшее падение наблюдается на ближайшем сроке. Подразумеваемая волатильность для 1-недельных опционов (ATM) сейчас составляет 51%, а для 3-месячных — 49%, при этом другие сроки погашения находятся в промежуточном диапазоне, включая 6-месячные — 49,8%, что указывает на заметно сжатую структуру сроков погашения.

Это отражает тенденцию к снижению ожиданий рынка относительно крупных краткосрочных колебаний, несмотря на неопределенную макроэкономическую обстановку. Долгосрочные облигации остаются относительно более защищенными, что говорит о том, что неопределенность не исчезла, а отодвигается на более отдаленный период. В краткосрочной перспективе цены переходят к более сдержанному режиму волатильности, где отсутствуют непосредственные катализаторы, а спрос на опционы снизился.

Начинается восстановление защиты от падения цен

По мере снижения ожиданий волатильности, асимметрия показывает более осторожное изменение позиционирования. Дельта-асимметрия в 25%, рассчитанная как разница между пут-опционами и колл-опционами, указывает на то, что чем выше асимметрия, тем больше цена смещена в сторону защиты от снижения. На прошлой неделе асимметрия для опционов с одной неделей достигла нового месячного максимума в 22,7%, после чего скорректировалась, отражая свою чувствительность к немедленным изменениям цены. В отличие от этого, опционы с более длительными сроками продолжают расти и остаются на высоком уровне: для опционов с одним месяцем — 17,4%, а для опционов с шестью месяцами — 13,2%.

Такое расхождение во взглядах на разные сроки погашения весьма показательно. Хотя спрос на краткосрочное хеджирование несколько снизился после недавней стабилизации, среднесрочные и долгосрочные стратегии защиты по-прежнему пользуются высоким спросом. Рынок не завышает цены на крупные колебания, но постоянно уделяет больше внимания рискам снижения стоимости активов по всей кривой, что указывает на устойчивую защитную тенденцию, а не на временную реакцию.

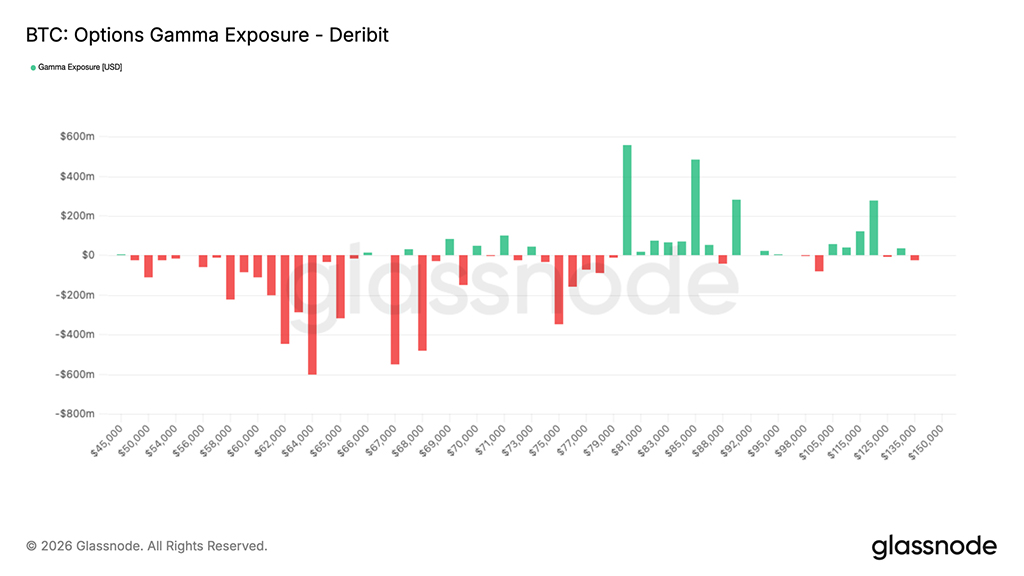

Короткие позиции по гамме восстанавливаются ниже рыночной

Такая более оборонительная позиция становится более актуальной при сопоставлении с гамма-фактором дилеров. Отрицательная гамма сейчас формируется чуть ниже текущих ценовых уровней, от $68000 до уровня чуть выше $50000. Это означает, что рынок открывает длинные позиции чуть ниже рыночной цены и не ожидает, что этот восстановительный рост продлится долго, вынуждая дилеров принимать на себя контрагентские обязательства по этим сделкам.

В таких условиях дилерам придётся продавать на спаде, что усилит волатильность в сторону снижения. Учитывая сохраняющуюся низкую ликвидность после истечения срока действия опционов 27 марта, структура рынка выглядит хрупкой. Движение в эту зону может спровоцировать ускоренные продажи, поскольку потоки хеджирования усилят нисходящий импульс, превратив постепенный рост в более резкое изменение цены с потенциальным возвращением к уровню $60000, минимуму распродажи 5 февраля.

Спокойствие, осознание, объем, маски, хрупкость

Нестабильность этой ситуации объясняется тем, что подразумеваемая волатильность продолжает торговаться выше реализованной волатильности. На ближайшей позиции реализованная волатильность за 1 неделю составляет 38%, а подразумеваемая волатильность за 1 неделю — 49%, что составляет спред в 11 пунктов. Этот разрыв сохраняется уже более трех недель, что указывает на то, что опционы постоянно оцениваются выше фактического движения рынка.

На первый взгляд, это отражает кажущуюся стабильность рынка, где реализованная волатильность остается в пределах нормы. Однако сохраняющаяся премия показывает, что участники продолжают учитывать риск, несмотря на отсутствие реализованных результатов, что указывает на низкую степень уверенности в успехе.

В условиях, когда волатильность оценивается выше реализованной, а гамма отрицательна, для продолжения движения достаточно относительно небольшого давления со стороны продавцов, поскольку рынок быстро адаптируется от сжатой базы с ограниченными возможностями позиционирования для поглощения потоков.

Заключение

Биткоин по-прежнему находится в широком диапазоне от $60000 до $70000, рынок демонстрирует первые признаки стабилизации, но пока недостаточно силен, чтобы совершить решительный прорыв в любом направлении. Ситуация в блокчейне по-прежнему отражает продолжающееся восстановление, при этом предложение в убыток повышено, а капитуляция долгосрочных держателей еще не полностью утихла. В то же время спотовый спрос начинает улучшаться, что говорит о том, что продавцы больше не контролируют ситуацию полностью.

На внесетевых рынках ситуация также выглядит сбалансированной. Спрос на корпоративные казначейские облигации существенно снизился, уровень бессрочного кредитного плеча обнулился, подразумеваемая волатильность снизилась, а позиционирование дилеров стало менее дестабилизирующим. В совокупности эти сигналы указывают на то, что рынок больше не находится в состоянии явного стресса, но все еще ищет более надежную опору.

На данный момент биткоин, похоже, находится в фазе перераспределения, а не в четко выраженном тренде. Пока спотовый спрос не увеличится более существенно и избыточное предложение не начнет сокращаться, доминирующей характеристикой рынка остается диапазон колебаний.

Читайте также: