Биткоин стабилизировался на уровне около $70000, при этом наблюдается рост притока средств в ETF и ослабление давления со стороны продавцов. Однако низкий объем спотовых торгов и избыточное предложение указывают на то, что для превращения этого в устойчивое восстановление все еще необходим более сильный спрос.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- После резкого падения до уровня около $67000 биткоин стабилизировался, отскочив к отметке в $70000, хотя восходящий импульс остается неустойчивым.

- Нереализованные убытки увеличились, но остаются в пределах исторических норм, что свидетельствует о напряженности ситуации без полной капитуляции.

- Значительная часть краткосрочных держателей находятся в диапазоне примерно от $93000 до $97000, образуя ключевую зону сопротивления.

- Фактические убытки остаются высокими, однако признаков паники нет, что указывает на контролируемую фазу снижения рисков, а не на капитуляцию.

- Объемы спотовых торгов остаются низкими, а восстановление экономики носит ограниченный характер, что свидетельствует о слабой уверенности и выборочных покупках на спаде.

- Приток средств в американские спотовые ETF после продолжительного оттока стал умеренно положительным, что указывает на первые признаки возобновления активности институциональных инвесторов.

- Ставки по бессрочному финансированию остаются отрицательными, что отражает сохраняющуюся склонность к коротким позициям и осторожную позицию на рынке производных финансовых инструментов.

- Открытый интерес по фьючерсам остается относительно низким, что свидетельствует об ограниченном расширении кредитного плеча, поддерживающем восстановление экономики.

- На рынках опционов наблюдается стабилизация асимметрии и подразумеваемая волатильность в пределах заданного диапазона, что указывает на снижение спроса на хеджирование от снижения цен.

- Позиционирование дилеров по гамма-критерию немного изменилось в положительную сторону, что свидетельствует об улучшении условий ликвидности и более сбалансированной структуре рынка.

Анализ блокчейн-данных

Более высокие минимумы, тяжелый потолок

Несмотря на сохраняющуюся неопределенность на рынках акций, энергоносителей и сырьевых товаров, вызванную продолжающейся геополитической напряженностью, биткоин с начала марта продолжает демонстрировать более высокие максимумы и более высокие минимумы, формируя устойчивую структуру в диапазоне $60000–$70000.

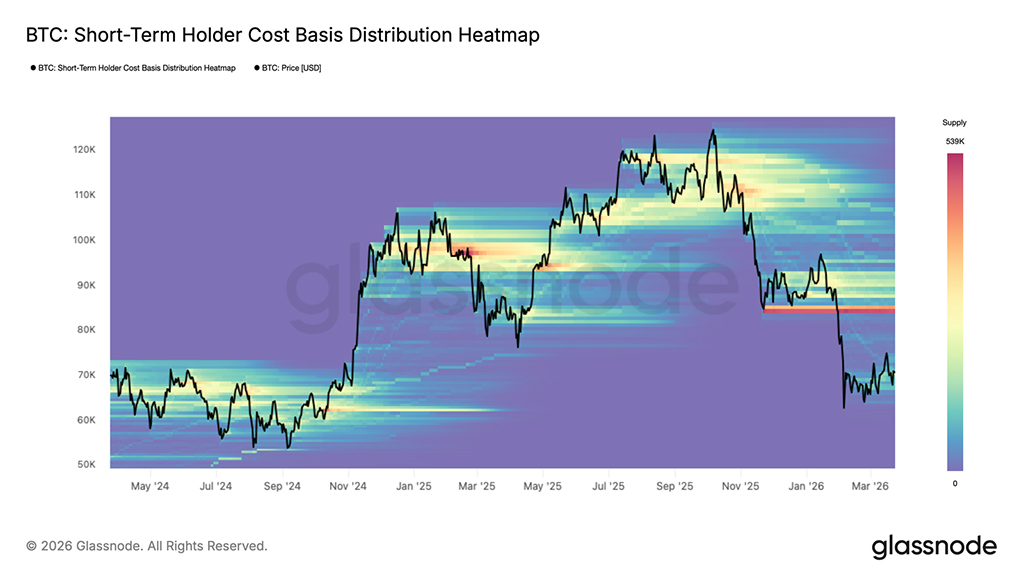

Эта устойчивость, если она сохранится, может заложить прочный фундамент для долгосрочного расширения. Тепловая карта распределения себестоимости краткосрочных держателей визуализирует, где сконцентрировано недавно приобретенное предложение по уровню цен, показывая плотность и местоположение потенциального предложения или спроса с точки зрения новых участников рынка.

В текущем диапазоне постепенно формируется новый кластер накопления, скромный по размерам, но достаточный для объяснения недавнего восходящего движения цен. Однако более насущной проблемой в среднесрочной перспективе является заметно высокая концентрация краткосрочного предложения выше $84000, группа, которая может усилить давление со стороны продавцов независимо от того, восстановится ли цена до этих уровней или столкнется с новым эпизодом рыночной напряженности.

Среднесрочный диапазон

Основываясь на описанной выше динамике предложения, анализ реализованной цены по возрастным группам предлагает более детальное представление о том, где сосредоточены ключевые уровни себестоимости в различных группах инвесторов. Этот показатель отслеживает среднюю цену приобретения монет в зависимости от продолжительности их владения, эффективно отображая краткосрочные уровни поддержки и сопротивления с точки зрения поведения инвесторов.

В настоящее время себестоимость инвестиций в группе 1 неделя –1 месяц составляет приблизительно $70200, что соответствует формирующемуся уровню поддержки, в то время как стоимость инвестиций в группе 1 месяц – 3 месяца находится на уровне $82200, что усиливает сопротивление, выявленное в предыдущей группе.

Вместе эти два уровня определяют наиболее вероятный коридор для среднесрочного движения цен. Однако, учитывая пока еще скромный размер текущего кластера накопления, поддержка на уровне $70200 остается уязвимой, и нельзя исключать более высокую вероятность пробоя ниже этого уровня до тех пор, пока не сформируется более существенная база преданных покупателей.

Повышенный страх, никакой капитуляции

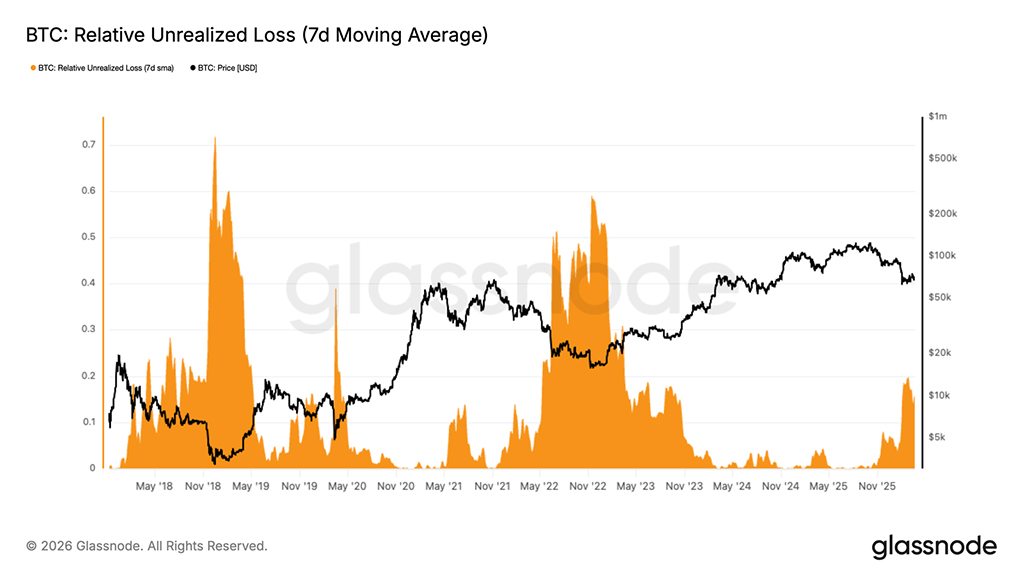

Если отвлечься от рассмотренных выше детальных уровней себестоимости, то показатели прибыли и убытков предлагают более широкую циклическую перспективу, исследуя баланс жадности и страха, присущий рынку. Относительный нереализованный убыток измеряет совокупную долларовую стоимость нереализованных убытков, понесенных всеми инвесторами, в процентах от общей рыночной капитализации, и служит индикатором скрытого давления со стороны продавцов и преобладающих рыночных настроений.

За последние два месяца этот показатель стабилизировался выше 15% рыночной капитализации, что очень напоминает ситуацию, наблюдавшуюся во втором квартале 2022 года. Это говорит о том, что сейчас наблюдается повышенный уровень страха, но при этом уровень капитуляции значительно ниже экстремальных значений, наблюдавшихся во время острых стрессовых событий, таких как крах FTX. Исторически сложилось так, что для преодоления такого уровня скрытых потерь требуется либо время, либо дальнейшее падение цен, либо их сочетание. Резкое V-образное восстановление остается теоретически возможным, но, учитывая текущий масштаб нереализованных убытков, это потребует чрезвычайного и устойчивого притока нового капитала в сжатые сроки.

Потоки прибыли иссякают

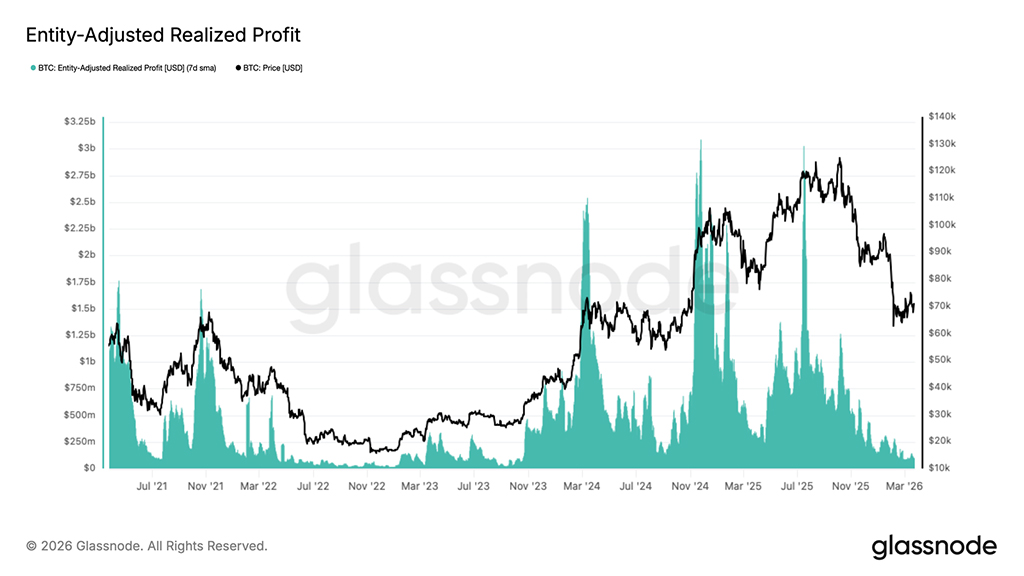

В дополнение к описанному выше высокому уровню нереализованных рисков, фактическая прибыль с четвертого квартала 2025 года демонстрирует устойчивое и значительное сокращение, что является еще одним свидетельством истощения спроса.

Показатель реализованной прибыли с поправкой на размер актива (Entity-Adjusted Realized Profit), сглаженной 7-дневной скользящей средней (SMA), отфильтровывает внутренние переводы между биржами, обеспечивая точную оценку реальной активности фиксации прибыли в сети. Этот показатель упал с пика примерно в $3 млрд. в день в июле 2025 года до менее $0,1 млрд. в день в настоящее время, снижение более чем на 96%. Сокращение такого масштаба является классическим признаком медвежьего рынка, переходящего в поздние стадии, когда пул прибыльных продавцов в значительной степени исчерпан, а ликвидность в сети снижается до циклических минимумов. Хотя такая ситуация снижает краткосрочное давление со стороны продавцов, она также отражает отсутствие притока нового капитала, необходимого для поддержания какого-либо значимого восстановления.

Внесетевые аналитические данные

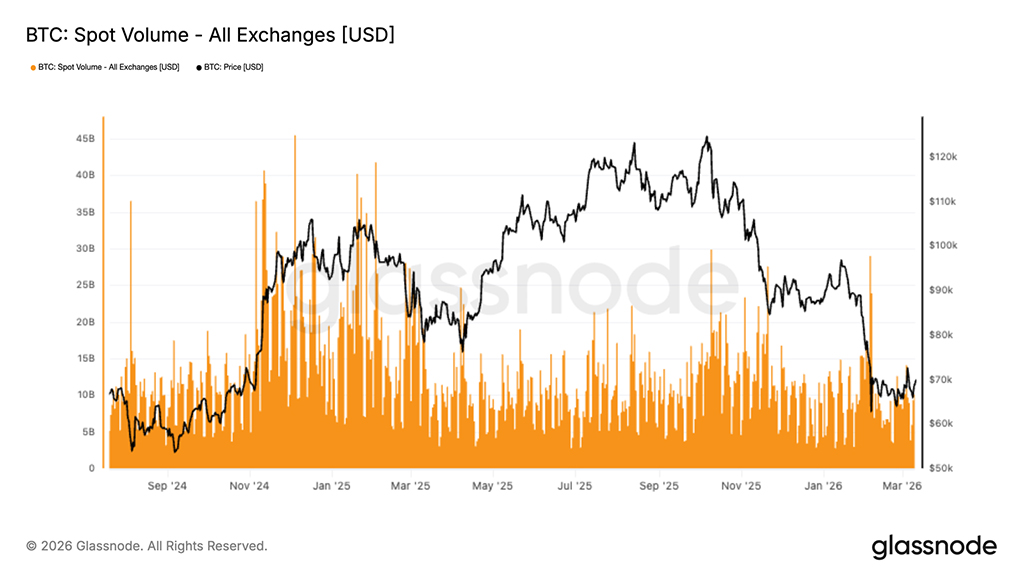

Объём спотовых торгов остаётся низким

Активность на спотовом рынке остается относительно низкой после резкого падения до уровня $67000, а совокупные объемы торгов демонстрируют лишь умеренную реакцию в ходе последующего восстановления. Хотя и наблюдаются некоторые краткосрочные всплески, они, по-видимому, являются скорее реактивными, чем указывают на устойчивое возобновление покупок, обусловленных уверенностью в завтрашнем дне.

По сравнению с более активным участием, наблюдавшимся во время предыдущих импульсивных подъемов, текущие объемы спотовых торгов остаются низкими. Это говорит о том, что отскок к отметке в $70000 до сих пор поддерживался скорее выборочными покупками на спадах и краткосрочным перепозиционированием, чем восстановлением широкого спотового спроса в больших масштабах.

Несоответствие между стабилизацией ценовой динамики и снижением активности на спотовом рынке указывает на то, что рынок все еще находится в фазе перебалансировки. До тех пор, пока активность на спотовом рынке не начнет расти более стабильно, продолжение роста может оставаться несколько неустойчивым, поскольку ценовая динамика, вероятно, будет более чувствительна к потокам деривативов и изменению условий ликвидности, чем к сильному органическому накоплению.

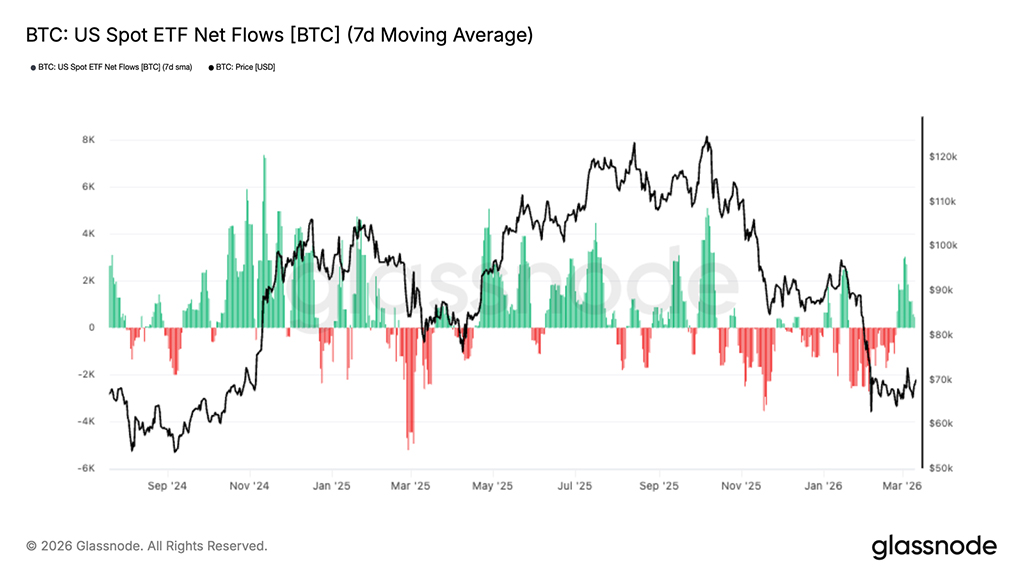

Потоки средств в ETF восстановились

Приток средств в американские спотовые ETF демонстрирует первые признаки улучшения после длительного периода чистого оттока, при этом 7-дневная скользящая средняя в последние торговые сессии демонстрирует умеренную положительную динамику. Это говорит о том, что институциональный спрос, возможно, начинает возвращаться по мере стабилизации биткоина и его восстановления после недавней распродажи в районе $67000.

Хотя масштабы притока остаются относительно ограниченными по сравнению с предыдущими фазами накопления, изменение направления притока заслуживает внимания. Предыдущий отток совпадал с ухудшением ценовой динамики и ослаблением настроений, тогда как последний отскок указывает на предварительное возобновление активности со стороны традиционных участников рынка.

Этот переломный момент важен, поскольку спрос на ETF стал значимым источником поддержки на спотовом рынке в течение этого цикла. Устойчивое возвращение в положительную зону будет свидетельствовать о том, что институциональные покупатели восстанавливают уверенность и начинают снова увеличивать свои позиции.

На данный момент восстановление остается на ранней стадии и носит умеренный характер, но изменение направления потоков свидетельствует о конструктивном сдвиге в структуре рынка по сравнению с устойчивым распределением, наблюдавшимся в последние недели.

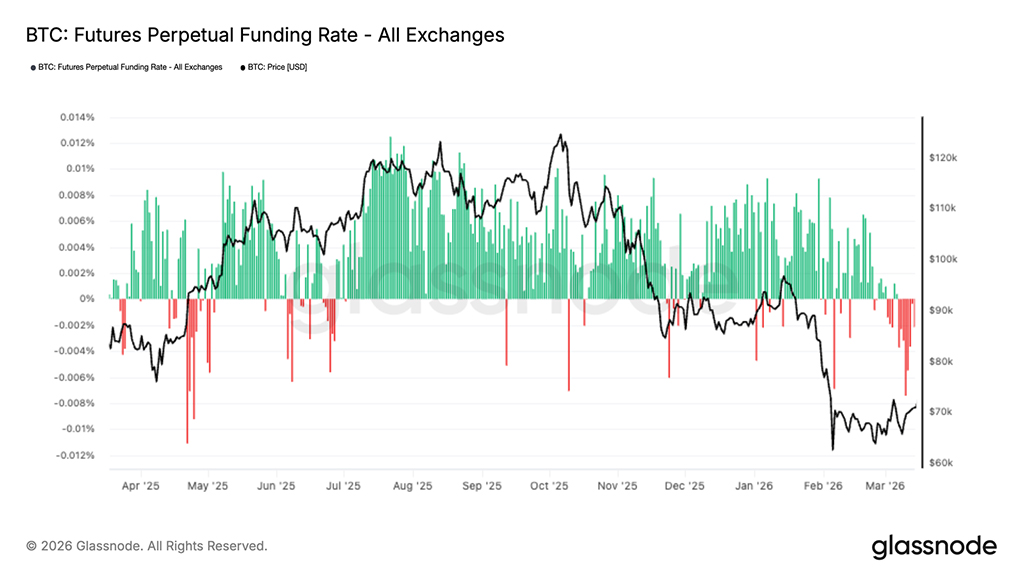

Отрицательное финансирование сохраняется

Ставки финансирования бессрочных фьючерсов остаются отрицательными, даже несмотря на стабилизацию биткоина и попытки восстановления после недавнего падения. Это говорит о том, что короткие позиции по-прежнему доминируют, и трейдеры готовы платить за сохранение уязвимости к снижению.

Сохранение отрицательного уровня финансирования свидетельствует об осторожной ситуации на рынке производных инструментов, где участники рынка, похоже, не решаются агрессивно открывать длинные позиции, несмотря на улучшение ценовой структуры. Это контрастирует с предыдущими фазами восстановления, когда уровень финансирования, как правило, нормализовался или становился положительным по мере улучшения настроений.

С точки зрения позиционирования, устойчивое отрицательное финансирование может выступать в качестве потенциального попутного ветра для цены, поскольку отражает переполненную короткую позицию, которая может быть уязвима для сжатия, если восходящий импульс сохранится. Однако это также сигнализирует о том, что уверенность в восстановлении остается ограниченной, особенно среди трейдеров, использующих кредитное плечо.

Текущая ситуация указывает на то, что на рынке сохраняется оборонительная позиция по производным инструментам, при этом риски смещены в сторону коротких позиций, несмотря на признаки стабилизации потоков на спотовом рынке и в ETF.

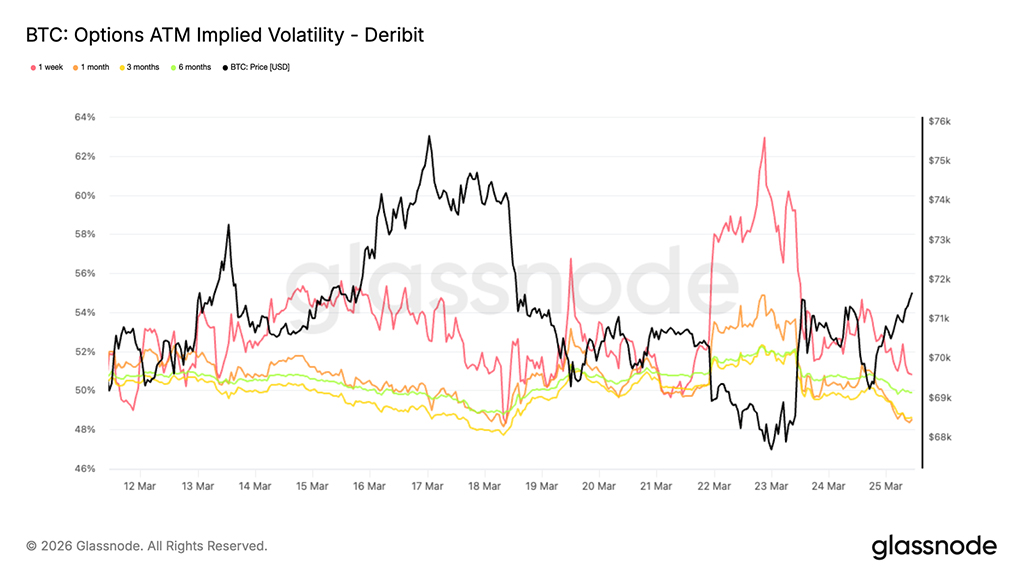

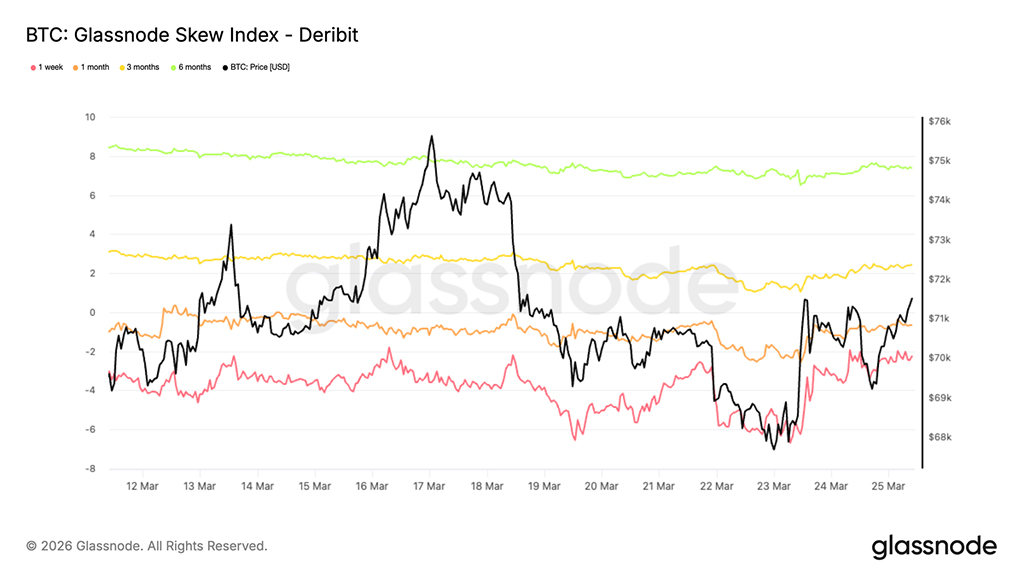

Подразумеваемая волатильность ATM: в пределах диапазона и в режиме ожидания

Обращаясь к рынку опционов, подразумеваемая волатильность BTC в деньгах демонстрирует поведение, аналогичное спотовому рынку, с ограниченным диапазоном и ориентацией на среднее значение. Ближний конец кривой остается наиболее чувствительным к макроэкономическим событиям и краткосрочным новостным потокам. Хотя недельный срок более чувствителен, он продолжает торговаться в относительно узком диапазоне между 50% и 55%. Дальше по кривой подразумеваемая волатильность остается сжатой ниже 50%, с ограниченным разбросом по срокам погашения.

Общее сжатие указывает на то, что рынок ожидает нового катализатора для переоценки риска в любом направлении. Ограниченные уровни в долгосрочных контрактах свидетельствуют об отсутствии структурного сдвига в долгосрочном риске на данном этапе, а скорее о краткосрочных корректировках, обусловленных активностью на ближнем конце временного ряда. В таких условиях волатильность используется тактически для преодоления краткосрочной неопределенности, а не для выражения долгосрочной перспективы.

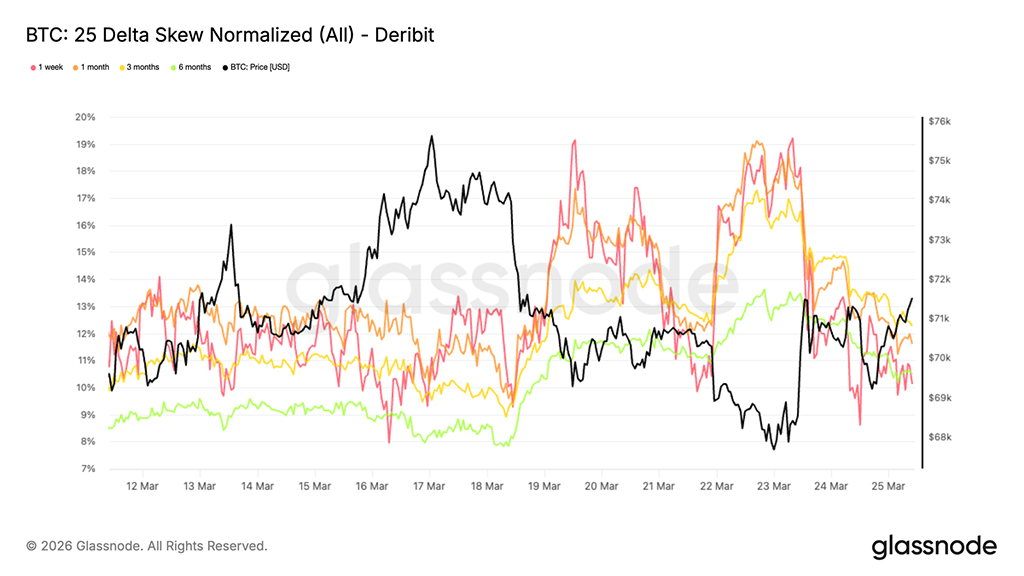

25 Delta Skew: Защита от снижения стоимости по-прежнему доминирует

На этой неделе волатильность временно выросла, и смещение в сторону опционов пут усилилось, подтверждая, что переоценка была вызвана спросом на защиту от снижения цены.

Дельта-асимметрия в 25%, измеряющая относительную стоимость пут-опционов и колл-опционов с одинаковой дельтой, выросла примерно до 18-19% для недельных и месячных сроков, когда BTC торговался ниже $68000 в начале недели. Это отражает явное увеличение спроса на краткосрочную страховку от падения цены, как только цена показала слабость, особенно в условиях повышенной геополитической неопределенности.

С тех пор асимметрия снизилась, но остается высокой и плотно сгруппированной по срокам погашения, варьируясь от 10% до 12%. Такое сжатие по всей кривой предполагает, что предпочтение защиты от снижения стоимости не ограничивается ближайшими контрактами, а скорее отражает устойчивую и широко распространенную тенденцию к хеджированию среди участников рынка.

Индекс асимметрии отображает другой тон

Добавляя еще один уровень к картине опционов, индекс асимметрии предлагает более тонкий сигнал по сравнению с индексом дельты 25. Поскольку он взвешен в сторону опционов с низкой дельтой, он отражает ценообразование по всем сегментам распределения. Показатели за одну неделю и один месяц остаются в зоне пут-опционов, в то время как значения за три и шесть месяцев, около 2,4% и 7,4%, смещаются в зону колл-опционов, поскольку индекс рассчитывается как колл-опционы минус пут-опционы.

Это создает явное расхождение. Хотя дельта-асимметрия в 25 указывает на медвежий уклон по всем срокам погашения, индекс асимметрии для более длительных сроков предполагает, что потенциал роста оценивается более высоко, чем потенциал падения на более поздних этапах кривой. На практике это указывает на то, что защита от падения на глубоких внеденежных позициях не накапливается агрессивно на более длительных сроках, даже несмотря на то, что пут-опционы со средней дельтой остаются поддержанными. Поверхность отражает краткосрочную осторожность, но более сбалансированный или умеренно конструктивный тон в дальнейшем, что часто наблюдается на криптовалютных рынках, где колл-опционы с дальними внеденежными позициями используются для получения асимметричной прибыли.

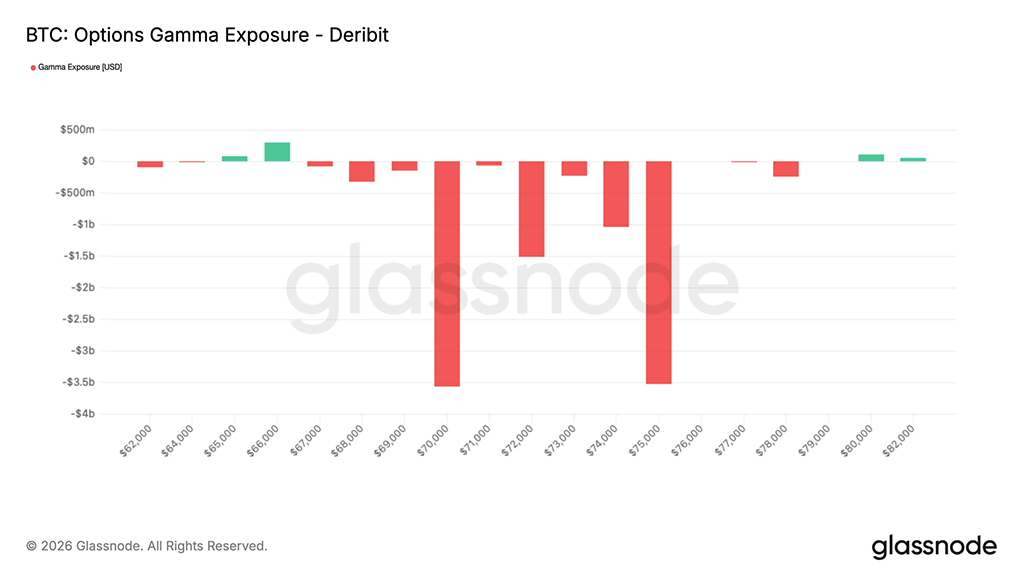

Гамма дилера: истечение срока действия опционов приведет к изменению структуры рынка

В пятницу, 27 марта, истекают сроки действия недельных, месячных и квартальных опционов, что обычно оказывает сильное влияние на динамику цены BTC. По мере расширения рынка опционов, потоки хеджирования дилеров играют все более важную роль в формировании краткосрочных движений. Менее чем за 48 часов до истечения срока действия опционов маркет-мейкеры располагаются в коридоре короткой гаммы, сконцентрированном между $70000 и $75000. В этой зоне цена может ускоряться в любом направлении, особенно в условиях относительно низкой ликвидности.

Наиболее примечательным является масштаб предстоящего сворачивания позиций. Срок действия коротких позиций дилеров составляет около $10 миллиардов, что фактически устраняет ключевой механический фактор, влияющий на движение цены. После того, как эти позиции будут свернуты, рынок, вероятно, станет менее ограничен потоками хеджирования и более восприимчив к внешним факторам. В этом контексте ожидается, что более широкие макроэкономические условия будут играть более значительную роль в определении того, где BTC найдет свое следующее равновесие.

Заключение

После резкой коррекции биткоин начинает демонстрировать позитивные признаки: цена стабилизируется, приток средств в ETF увеличивается, а позиции по деривативам становятся менее односторонними. Давление, которое определяло недавнюю распродажу, похоже, ослабевает, и рынок начинает выглядеть более сбалансированным, чем неделю назад.

Тем не менее, ситуация по-прежнему не выглядит как среда для прорыва с высокой степенью уверенности. Объемы спотовых сделок остаются относительно низкими, открытый интерес сдержан, а значительный объем избыточного предложения продолжает находиться выше рыночного уровня. Другими словами, ситуация улучшается, но для того, чтобы она переросла в нечто более устойчивое, вероятно, необходимо более активное участие.

На данный момент ситуация выглядит скорее конструктивной, чем откровенно оптимистичной. Если спрос продолжит расти, открываются новые возможности, но для подтверждения реальной силы этого восстановления, вероятно, потребуется более убедительное увеличение спотового объема и притока капитала.

Читайте также: