Биткоин отскочил к отметке около $74000 на фоне восстановления притока средств в ETF и спроса на спотовом рынке. Короткие позиции остаются перегруженными из-за отрицательного финансирования, а ослабление стресса, связанного с опционами, свидетельствует об улучшении ситуации, но пока еще слишком рано говорить о каких-либо позитивных прогнозах.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

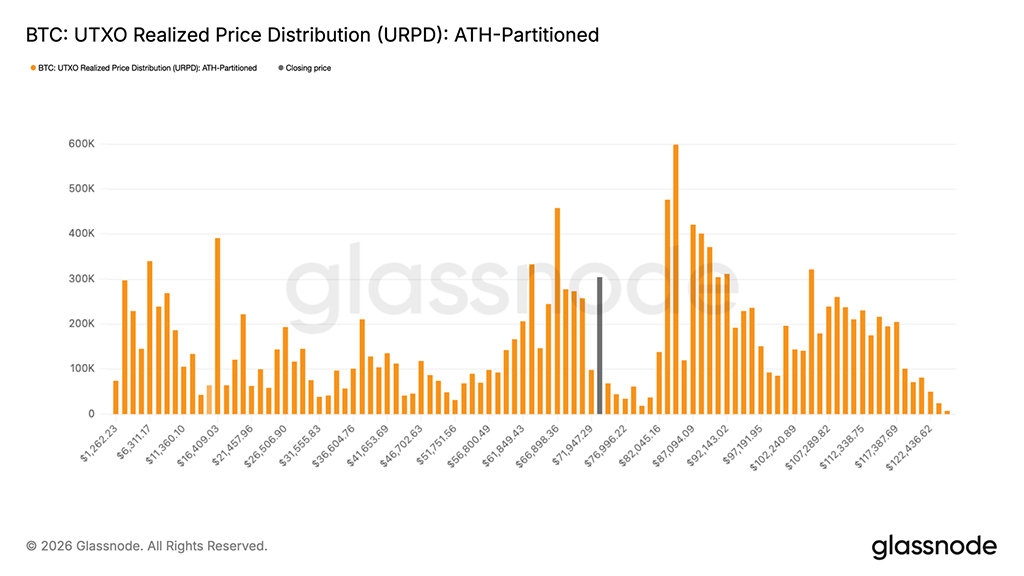

- Биткоин преодолел отметку в $70000 и вошел в тонко сформированный воздушный разрыв между $72000 и $82000, при этом URPD подтверждает наличие ограниченного ончейн-сопротивления до верхней границы около $82000.

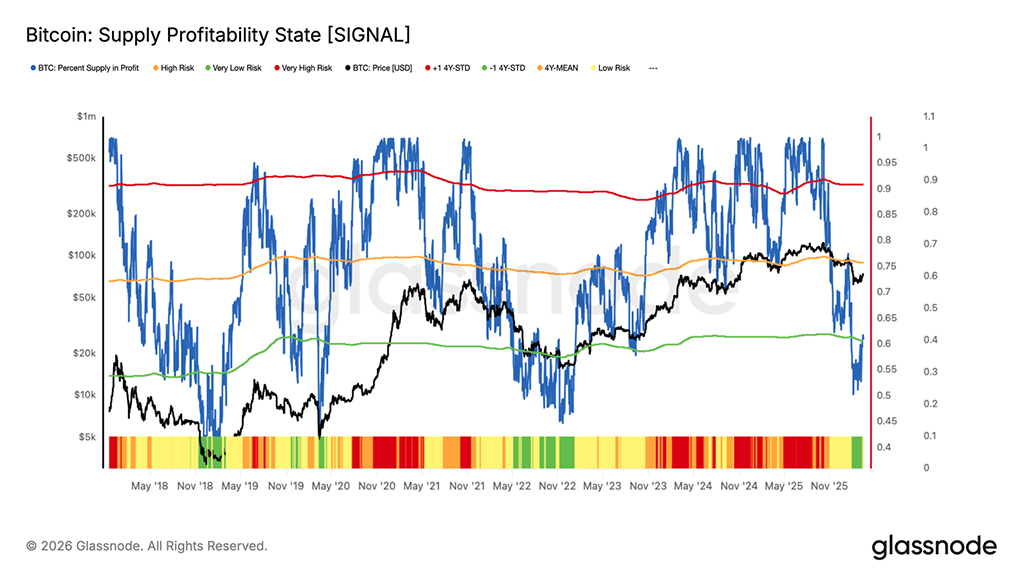

- Доля предложения, приносящего прибыль, восстановилась примерно до 60%, уровня, исторически связанного с истощением первого отскока на предыдущих минимумах цикла, при этом для подтверждения подлинного перехода к бычьему рынку необходимо устойчивое движение выше 75%.

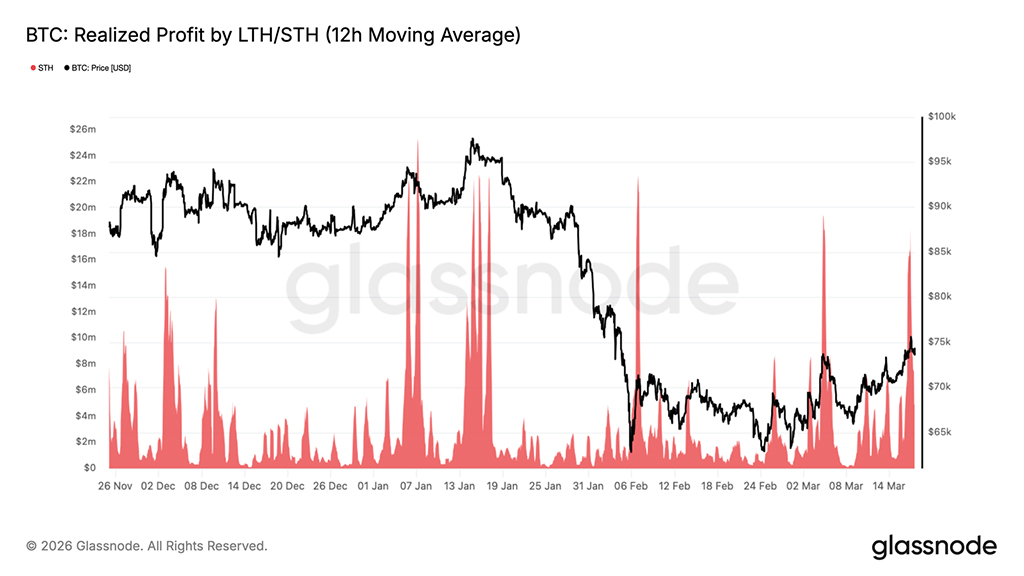

- Реализованная прибыль STH подскочила до $18,4 млн. в час, когда цена приблизилась к $74000, повторяя февральскую тенденцию краткосрочных продавцов на подъеме. Ключевым условием для дальнейшего роста до $78000–$82000 является преодоление этого давления выше $70000.

- Приток средств в ETF за последний месяц восстановился, что свидетельствует о новой волне институционального спроса и поддерживает возвращение к рыночному росту, обусловленному спотовыми ценами.

- Позиционирование на фьючерсном рынке CME остается сдержанным, что указывает на то, что восстановление в основном обусловлено спотовыми потоками, а не спекуляциями с использованием заемных средств.

- На основных биржах спотовая цена CVD снизилась, что свидетельствует о переходе от устойчивого давления со стороны продавцов к возобновлению накопления.

- Активность на спотовом рынке Coinbase стабилизировалась и стала положительной, что указывает на возобновление активности институциональных инвесторов на ранней стадии. Давление со стороны продавцов со стороны Binance существенно ослабло, устранив ключевой источник нисходящего импульса, наблюдавшийся во время недавнего спада.

- Подразумеваемая волатильность снизилась по всем срокам погашения, что отражает сокращение спроса на хеджирование и нормализацию рыночных условий.

- Асимметрия распределения опционов немного пошла в положительную сторону, что указывает на умеренный сдвиг в сторону восходящих позиций и улучшение настроений.

- Позиционирование дилеров по гамме остается близким к нейтральному, что указывает на ограниченное усиление волатильности, обусловленное опционами, в краткосрочной перспективе.

Анализ блокчейн-данных

Вырываясь из кластера

После нескольких недель неудачных попыток вернуть уровень в $70000, биткоин преодолел верхнюю границу своего февральско-мартовского диапазона и теперь торгуется около $74000. Это движение объясняется распределением реализованной цены UTXO (URPD), которое сопоставляет объем циркулирующего предложения с его стоимостью приобретения в блокчейне, эффективно показывая, где и по какой цене были накоплены монеты.

Текущее распределение показывает плотный кластер предложения между $59000 и $72000, сформировавшийся преимущественно в феврале и марте 2026 года, который цена уже преодолела. Биткоин приблизился к относительному разрыву между $72000 и $82000, зоне, слабо наполненной предыдущими накоплениями и, следовательно, предлагающей ограниченное техническое сопротивление. Этот прорыв, происходящий на фоне сохраняющейся геополитической неопределенности и общей устойчивости рынка, предполагает, что инвесторы предварительно рассматривают макроэкономические факторы как временные. Независимо от долгосрочного решения, разрыв между $72000 и $82000 определяет наиболее вероятный торговый диапазон в краткосрочной перспективе.

Один отскок не показатель бычьего рынка

Хотя прорыв выше $70000 и последующее движение в зону $72000–$82000 обнадеживают, одного позитивного ценового толчка недостаточно для подтверждения решающего структурного сдвига. Более широкая оценка состояния рынка требует изучения прибыльности инвесторов, что лучше всего отражается показателем «процент предложения, приносящего прибыль», который измеряет долю биткоинов в обращении, находящихся в настоящее время в состоянии нереализованной прибыли.

Исторически сложилось так, что восстановление после глубокого медвежьего рынка в начале бычьего рынка подтверждалось подъемом этого индикатора ниже порога -1 стандартного отклонения, близкого к 60%, к его долгосрочному среднему значению, составляющему приблизительно 75%. Недавнее движение цены подняло этот показатель примерно до 60%, уровня, соответствующего аналогичным ранним отскокам на минимумах предыдущих циклов, где истощение рынка при первых попытках восстановления было распространенной особенностью. Устойчивое движение выше 75% будет иметь значительно больший вес как подтверждение начала бычьего рынка, в то время как продолжающееся отталкивание от текущих уровней укрепит нарратив о восстановлении после медвежьего рынка.

Следим за рыночными тенденциями и давлением со стороны продавцов

Помимо масштабов нереализованной прибыли, дополнительным фактором является то, как рынок воспринимает волну фиксации прибыли, которая обычно сопровождает восстановление цен. Если давление со стороны покупателей, недавно совершивших продажи, будет преодолено без структурного прорыва обратно в зону накопления $59000–$72000, вероятность дальнейшего роста значительно возрастет. На этой неделе, когда цена немного превысила $74000, 12-часовая скользящая средняя реализованной прибыли STH подскочила до $18,4 млн. в час, повторяя тенденцию, наблюдавшуюся в течение февраля, когда краткосрочные держатели постоянно исчерпывали ралли выше $70000, продавая на подъеме до того, как мог развиться какой-либо устойчивый прорыв.

Эта динамика является естественной особенностью начальных этапов восстановления в условиях медвежьего рынка, когда покупатели отдают приоритет выходу из позиции, а не уверенности в успехе. Если рынок успешно справится с этим давлением со стороны продавцов и удержится выше $70000 в ближайшие недели, более высокие цели, включая истинное среднее значение рынка на уровне $78000 и верхнюю границу текущего разрыва около $82000, станут все более вероятными целями.

Внесетевые аналитические данные

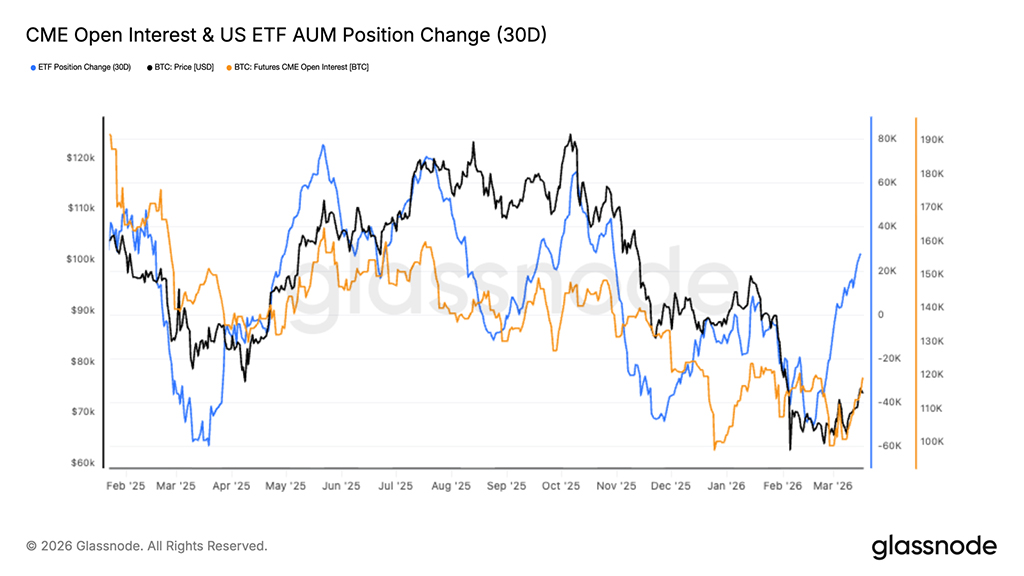

Первые признаки возвращения институционалов

Недавнее восстановление биткоина сопровождалось резким увеличением объемов инвестиций в спотовые ETF в США, при этом изменение позиций за 30 дней ускорилось после длительного периода оттока капитала. Это свидетельствует о явном сдвиге в институциональном спросе, когда капитал возвращается в спотовые позиции по мере того, как цена восстанавливается до более высоких уровней.

В то же время открытый интерес по фьючерсам на CME остается относительно сдержанным, стабилизируясь лишь после продолжительного спада. Это расхождение предполагает, что текущее движение обусловлено скорее реальным спотовым спросом, чем использованием заемных средств. Исторически сложилось так, что подобная структура отражает более здоровые рыночные условия, где рост цен поддерживается притоком капитала, а не спекулятивными излишками.

Сочетание растущего объема активов под управлением ETF и все еще сдержанного позиционирования на фьючерсных рынках указывает на раннюю стадию возобновления активности со стороны институциональных инвесторов. Если открытый интерес на CME начнет расти вместе с притоком средств в ETF, это будет сигналом к растущей уверенности и потенциально укрепит силу текущего восходящего тренда.

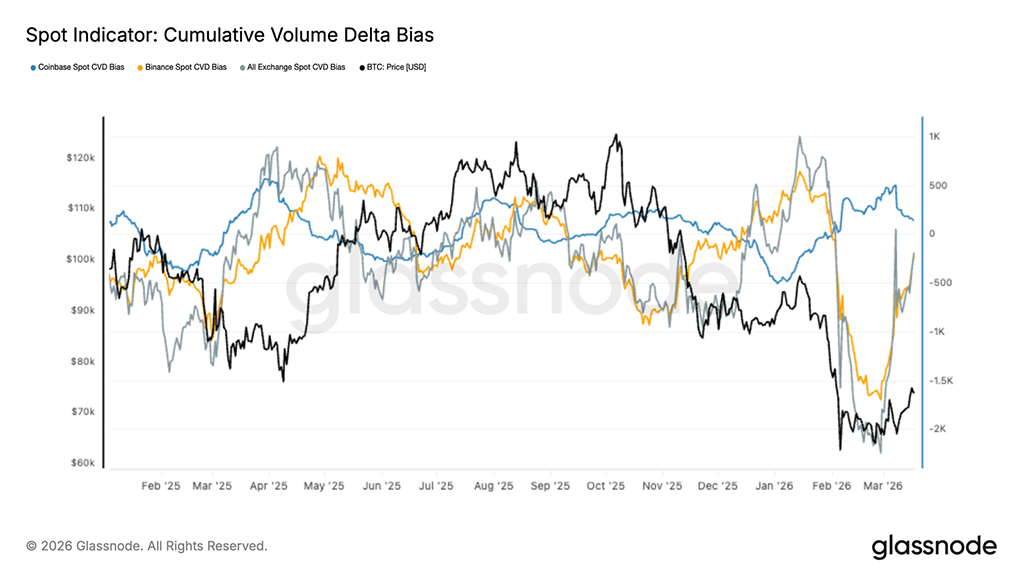

Возвращение спотового спросу

На основных биржах наблюдается заметное восстановление совокупного объема торгов (CVD) после длительного периода агрессивного давления со стороны продавцов. Резкий отрицательный дисбаланс, наблюдавшийся во время недавнего спада, особенно на Binance, начал меняться в обратную сторону, сигнализируя о возвращении к доминированию чистых покупателей.

Этот переломный момент совпадает с отскоком биткоина от минимума около $60000, что говорит о том, что рост поддерживается реальным спотовым спросом, а не исключительно потоками, обусловленными деривативами. Показатель CVD на Coinbase, часто используемый в качестве индикатора институциональной активности, стабилизировался и демонстрирует тенденцию к росту, что подтверждает необходимость возобновления накопления.

Широкомасштабное восстановление на всех биржах свидетельствует об улучшении глубины рынка и повышении уверенности покупателей. Хотя этот переход от распределения к накоплению еще не достиг эйфорического уровня, он предполагает, что спотовые рынки снова оказывают структурную поддержку ценам, что является ключевым фактором для более устойчивой фазы восстановления.

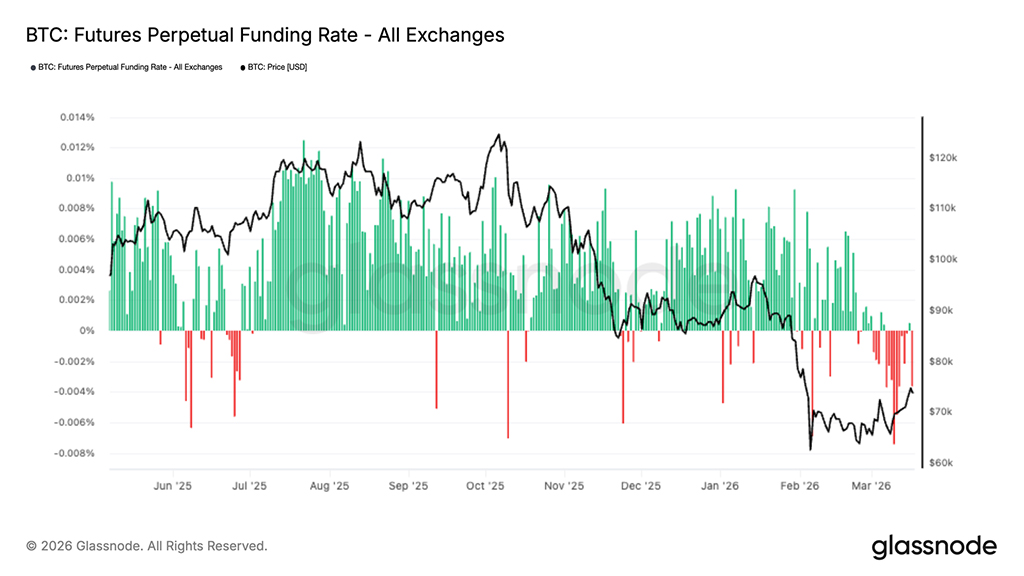

Финансирование бессрочных контрактов демонстрирует краткосрочную направленность

В последние недели ставки финансирования по бессрочным фьючерсам решительно сместились в отрицательную зону, отражая растущее доминирование коротких позиций на рынках производных инструментов. Накопление медвежьих настроений произошло на фоне торгов биткоином в диапазоне ~$60000–$70000, что усилило ожидания снижения цен среди трейдеров, использующих кредитное плечо.

Однако последний прорыв цены в сторону ~$74000 произошел на фоне сохраняющегося отрицательного уровня финансирования, что подчеркивает ключевое расхождение. Это говорит о том, что рост обусловлен, по крайней мере частично, закрытием коротких позиций, а не агрессивным открытием длинных позиций.

Подобные условия обычно указывают на переполненные короткие позиции, где позиции становятся уязвимыми для «сжатия». По мере роста цены вынужденные ликвидации могут подпитывать дальнейшее движение. Хотя эта динамика поддерживает краткосрочный рост, для устойчивого тренда, вероятно, потребуется нормализация финансирования и формирование более сбалансированной структуры позиций.

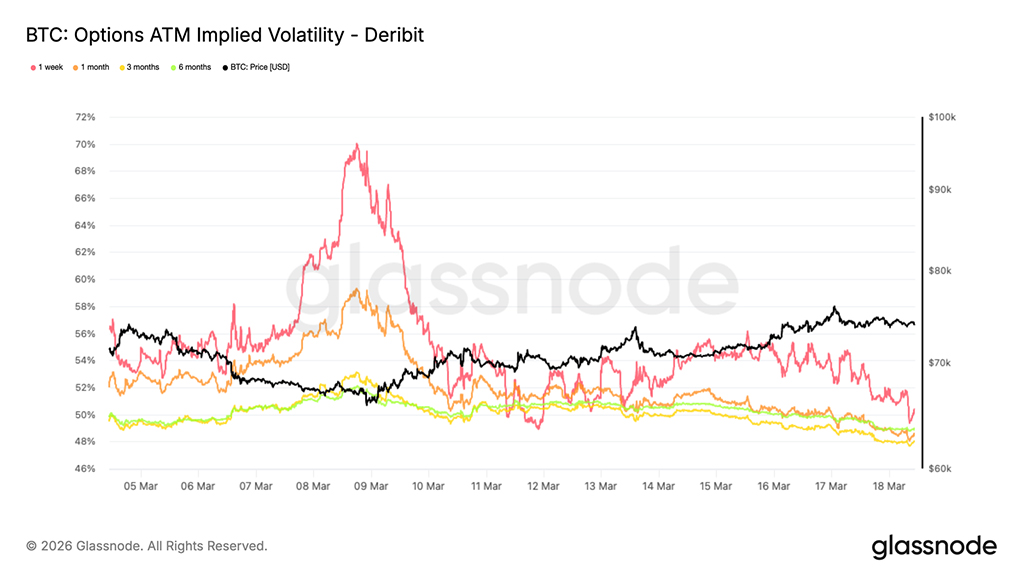

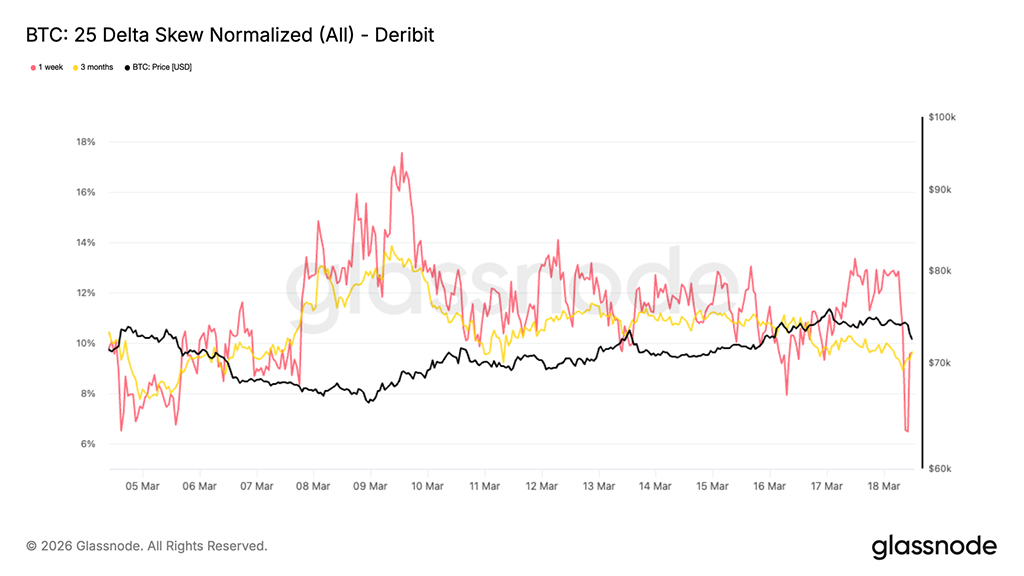

Нормализация подразумеваемой волатильности

Шок от волатильности биткоина ослабевает. За последнюю неделю подразумеваемая волатильность за одну неделю резко снизилась, упав с примерно 56% в начале недели до приблизительно 50% на момент написания, в то время как волатильность более долгосрочных контрактов снизилась примерно на три пункта по всей кривой.

Этот сдвиг свидетельствует о том, что трейдеры больше не учитывают прежний уровень непосредственной неопределенности, и ранее наблюдавшийся всплеск волатильности, сопровождавший недавние рыночные потрясения, теперь ослаб. Более низкая подразумеваемая волатильность обычно отражает переход рынка из реактивной фазы в более стабильный режим.

Текущая структура рынка свидетельствует о постепенном отказе трейдеров от панического хеджирования. Мы наблюдаем значительное сокращение защиты от падения цен, что способствовало снижению уровня подразумеваемой волатильности и помогло сформировать текущий восстановительный рост. Сейчас рынок движется к более сбалансированному краткосрочному прогнозу, где наиболее благоприятным путем может быть рост, поскольку динамика цен все больше определяется динамикой хеджирования опционами в условиях низкой ликвидности как на спотовом, так и на производном рынках.

25. Дельта-асимметрия, смещающаяся к нейтральному положению

После нормализации подразумеваемой волатильности начала корректироваться и асимметрия. 25-процентная дельта-асимметрия остается отрицательной, в настоящее время составляя около 10% по всем экспирациям, что на 7-4 пункта волатильности ниже недавних максимумов.

Отрицательная асимметрия означает, что защита от снижения стоимости активов остается относительно дорогой по сравнению с опционами колл, что отражает сохраняющийся спрос на защиту и нежелание маркет-мейкеров продавать волатильность снижения стоимости активов слишком дешево.

Однако асимметрия постепенно смещается в менее отрицательную сторону. Этот сдвиг указывает на то, что спрос на хеджирование от снижения цен начинает снижаться, поскольку трейдеры сокращают защитные позиции.

На практике опционы пут становятся дешевле по сравнению с опционами колл. Такая корректировка обычно происходит, когда рынки начинают вновь открывать возможности для восходящего движения цен, в то время как общая макроэкономическая ситуация остается неопределенной, а настроения по-прежнему осторожными.

Текущая динамика асимметрии рынка указывает на то, что он отходит от стратегии защиты от паники в сторону более сбалансированной структуры опционов, одновременно позиционируясь для потенциального тактического ралли.

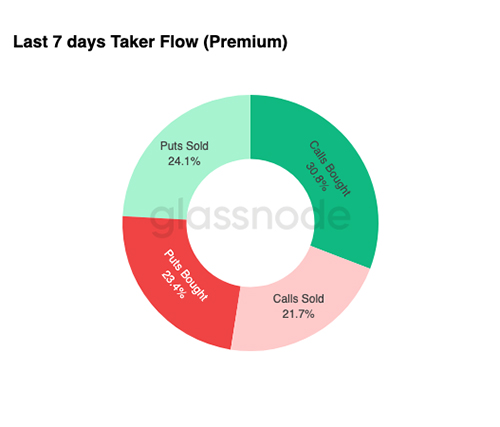

Поток опционов постепенно становится положительным

Это изменение настроений также заметно в последних потоках опционов. На сделки с положительной дельтой пришлось 54,9% активности, при этом лидирующие позиции заняли покупки колл-опционов — 30,8% от общего потока.

Торговая активность за последние торговые сессии свидетельствует о растущем спросе на опционы колл, инструменты, обычно используемые для получения доступа к восходящим движениям рынка при одновременном ограничении рисков снижения.

В то же время на рынке наблюдается существенное сокращение защиты от снижения цен. По мере того, как трейдеры закрывают хеджи, маркет-мейкерам часто приходится выкупать позиции, создавая потоки выкупа, которые способствовали недавнему росту цен.

Подобная динамика часто характерна для переходных фаз. Участники начинают готовиться к восстановлению, сохраняя при этом некоторые защитные механизмы, что приводит к осторожному, но все более конструктивному профилю потока опционов.

Остается выяснить, отражает ли этот сдвиг структурные изменения в позиционировании или просто краткосрочную оппортунистическую активность.

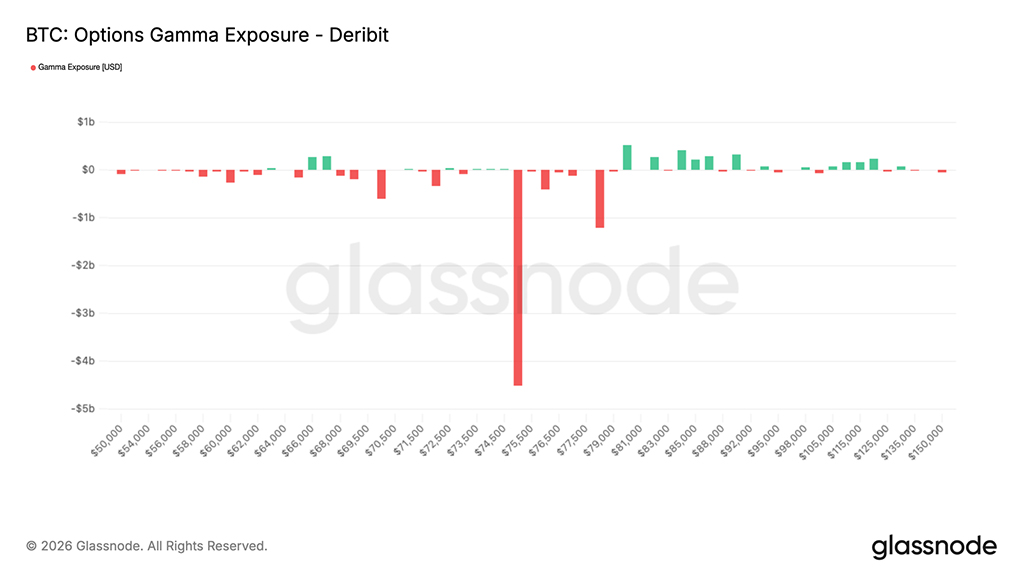

Отрицательная гамма-концентрация на уровне $75000

Рассмотрим один из важнейших показателей: гамма-эффект дилеров. При низких объемах торгов потоки хеджирования дилеров могут перемещать цену к страйкам, которые действуют как магниты.

На данный момент единственным значимым уровнем поддержки является $75000, где сосредоточено примерно $4,5 млрд отрицательной гаммы. По мере консолидации биткоина чуть ниже этого уровня, небольшое повышение может спровоцировать покупки со стороны дилеров, которые хеджируют позиции.

Уровень в $75000 остается ключевым до истечения срока действия опционов в марте, где истекает срок действия 3,9 млрд долларов из 4,5 млрд долларов отрицательной гаммы. После истечения срока действия опционов в первом квартале сворачивание дилерских хеджирований может создать препятствия для дальнейшего роста и способствовать консолидации или коррекции, поскольку рынок перейдет от динамики, основанной на хеджировании, к более широкой макроэкономической тенденции.

Заключение

Восстановление биткоина до уровня около $70000 все больше подкрепляется улучшением ситуации на спотовом рынке: приток средств в ETF и позитивные тенденции в сфере компенсационных выплат сигнализируют о возобновлении накопления как среди институциональных, так и среди розничных участников. Этот сдвиг знаменует собой отход от среды, ориентированной на распределение активов, которая характеризовала недавний спад, и обеспечивает более конструктивную основу для цены.

В то же время рынки производных инструментов сохраняют оборонительную позицию. Устойчивые отрицательные ставки финансирования указывают на переизбыток коротких позиций, что, вероятно, способствовало недавнему росту за счет закрытия коротких позиций. Между тем, рынки опционов демонстрируют признаки стабилизации: снижение волатильности и умеренная положительная асимметрия отражают улучшение настроений без чрезмерного принятия рисков. В совокупности эти факторы позволяют предположить, что в краткосрочной перспективе возможен дальнейший рост, хотя для устойчивого тренда, вероятно, потребуется продолжение притока капитала и более широкое расширение кредитного плеча и повышение уверенности в своих силах.

Читайте также: