Биткоин демонстрирует первые признаки стабилизации: возвращается приток средств в ETF, а спотовый спрос начинает восстанавливаться. Отрицательный уровень финансирования свидетельствует о высокой концентрации коротких позиций, а волатильность опционов снижается, что указывает на уменьшение непосредственного риска, несмотря на сохраняющуюся неопределенность.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Биткоин консолидировался в диапазоне $62800–$72600 на протяжении более месяца, при этом неоднократные неудачи при попытках преодолеть отметку в $70000 и геополитическая неопределенность добавляют дополнительный риск снижения в среднесрочной перспективе.

- Цена остается в пределах между фактической ценой ($54400) и истинным рыночным средним значением ($78400), при этом отрицательная асимметрия доходности сохраняется до тех пор, пока не будет достигнута устойчивая позиция выше $70000.

- Вблизи середины диапазона формируется кластер накопления, но его интенсивность не достигает показателей предыдущих эпизодов, предшествовавших значительному расширению, что ограничивает уверенность в устойчивом прорыве.

- Семидневная скользящая средняя (7D-EMA) STH-SOPR остается ниже 1 с октября 2025 года и сейчас составляет 0,985, что подтверждает, что недавние покупатели тратят деньги в убыток — характерный признак медвежьего рынка.

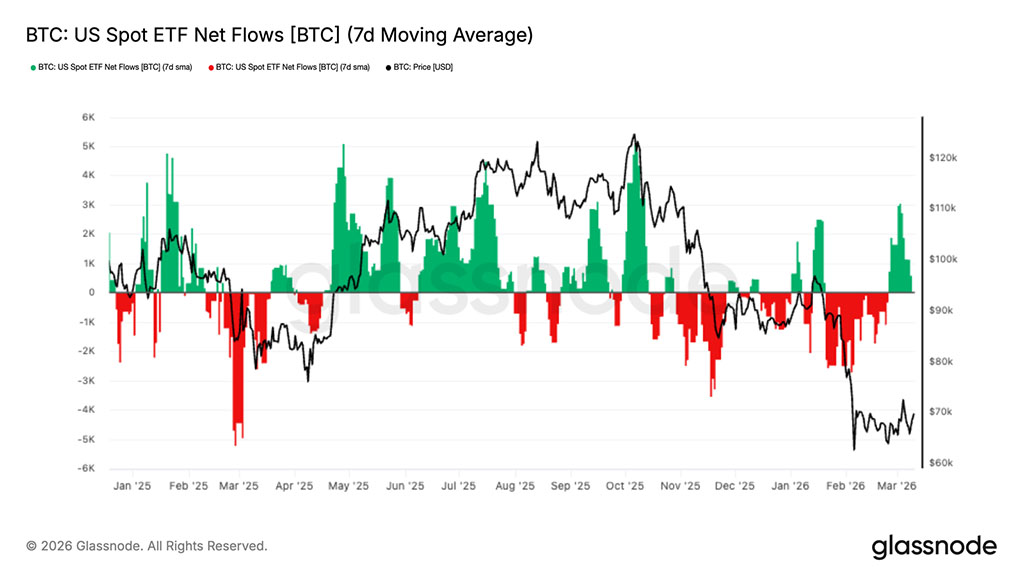

- Потоки средств в американские спотовые биткоин-ETF стабилизировались, а 7-дневная скользящая средняя вернулась в положительную зону после нескольких недель устойчивого оттока средств от институциональных инвесторов.

- Спрос на спотовом рынке демонстрирует первые признаки восстановления: совокупный объем торгов увеличивается, поскольку покупатели начинают поглощать ликвидность со стороны продавцов на основных биржах.

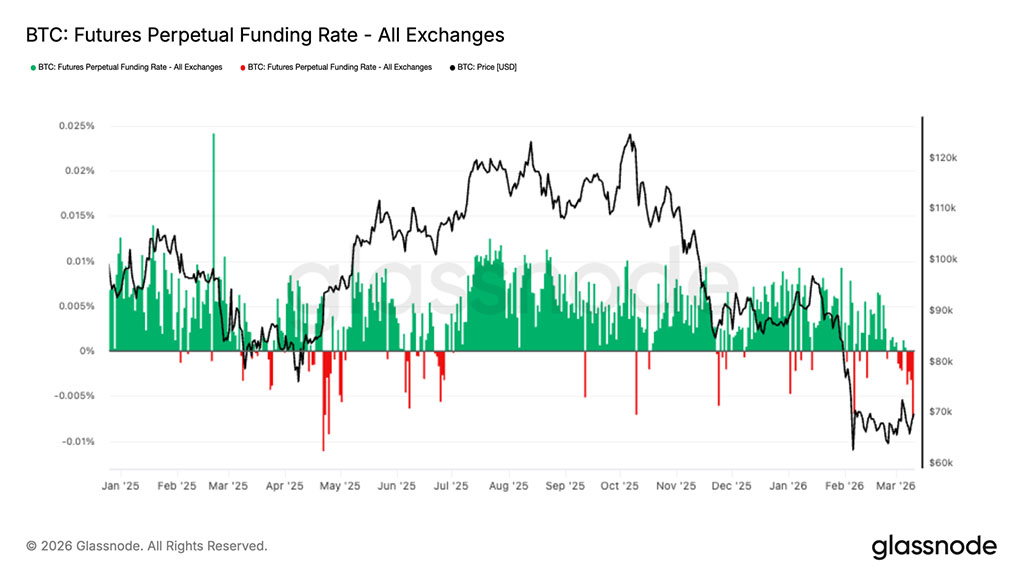

- Объем финансирования бессрочных фьючерсов стал отрицательным, что указывает на рост коротких позиций и увеличивает вероятность возникновения эффекта «короткого сжатия» в случае усиления спотового спроса.

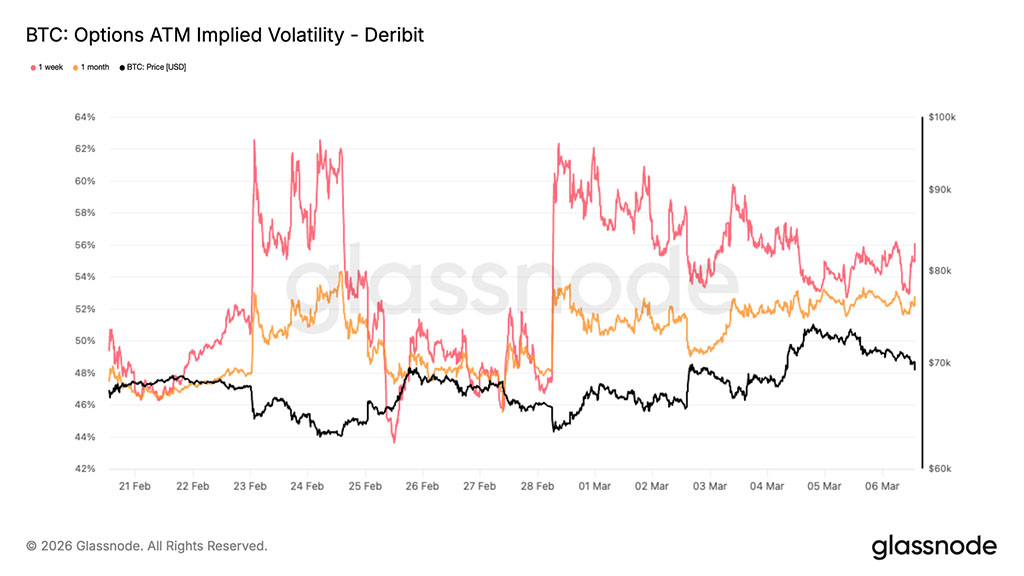

- На рынках опционов наблюдается снижение краткосрочной неопределенности: подразумеваемая волатильность на ближайший срок сокращается по мере того, как трейдеры уменьшают агрессивное краткосрочное хеджирование.

- Дельта-сдвиг на рынках опционов остается близким к нейтральному, что свидетельствует об ограниченной уверенности в направлении движения цены, несмотря на повышенную макроэкономическую и геополитическую неопределенность.

- Позиционирование по гамме остается в основном нейтральным, что подразумевает, что потоки хеджирования со стороны дилеров опционов вряд ли существенно усилят волатильность цен в краткосрочной перспективе.

Анализ блокчейн-данных

Застрял в степи

Биткоин более месяца консолидировался в диапазоне $62800–$72600, неоднократно предпринимая неудачные попытки закрепиться выше $70000, каждая из которых сопровождалась кратковременными скачками чистой реализованной прибыли, превышающими $5 млн в час, что указывает на оппортунистическую фиксацию прибыли, а не на устойчивый спрос. В целом, цена в настоящее время находится между двумя структурно значимыми моделями себестоимости: реализованной ценой на уровне $54400, представляющей среднюю стоимость приобретения всех находящихся в обращении монет, и истинным рыночным средним значением на уровне $78400, которое отслеживает себестоимость активно торгуемых монет.

В отсутствие более масштабных макроэкономических факторов, этот диапазон вполне мог бы поддержать ралли, призванное компенсировать спад на рынке, которое должно было бы завершиться достижением истинного среднего значения. Однако наложение геополитической неопределенности на и без того хрупкую структуру, которая неоднократно не могла удержаться выше $70000, смещает распределение среднесрочной доходности в сторону снижения, при этом реализованная цена выступает в качестве основного уровня поддержки, за которым следует следить.

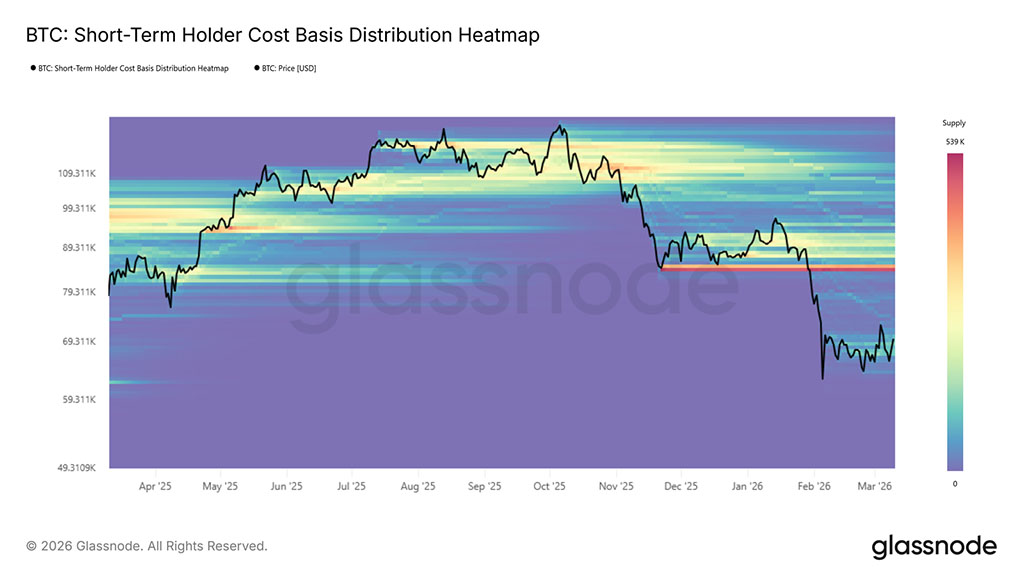

Накопление без убеждения

Основываясь на наблюдаемой стабильности вблизи середины диапазона соотношения реализованной цены к истинному рыночному значению, в блокчейне начинает формироваться кластер накопления. Используя тепловую карту распределения себестоимости, кластеры накопления определяют ценовые уровни, где недавно произошел значительный объем сделок, служащие индикатором краткосрочной уверенности инвесторов и потенциальной плотности поддержки.

Однако интенсивность нынешнего кластера относительно невелика по сравнению с предыдущими фазами накопления, предшествовавшими решающему росту цен. Те ранние эпизоды характеризовались более значительными капиталовложениями, тогда как нынешний кластер отражает более осторожное перепозиционирование. Поэтому, хотя формирующийся кластер и подтверждает тезис о ралли на медвежьем рынке, изложенный выше, его недостаточная интенсивность свидетельствует о том, что основа для устойчивого среднесрочного роста остается слабой.

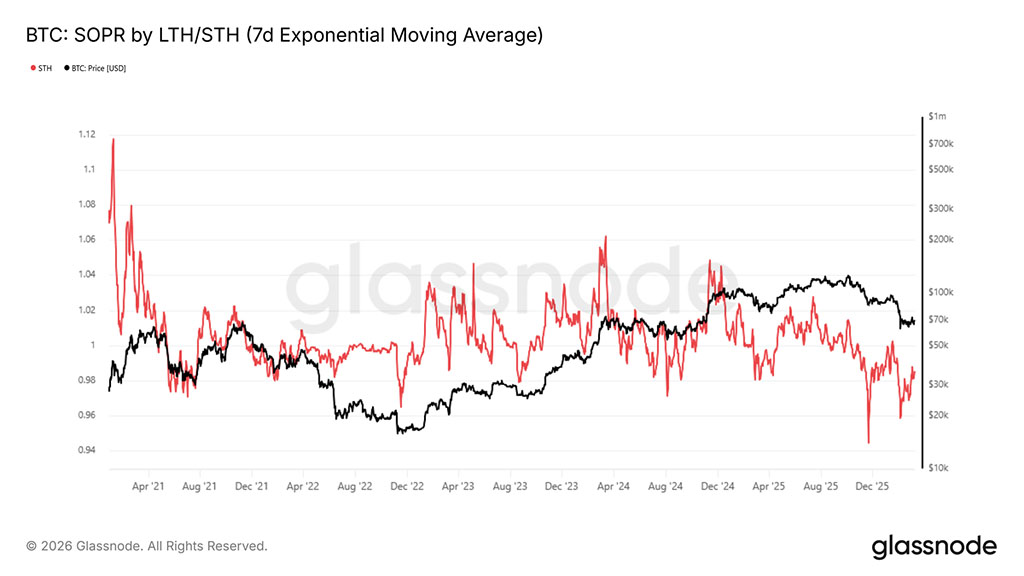

Новые инвесторы испытывают давление

В дополнение к вялому сигналу накопления, ключевым фактором, сдерживающим рыночную динамику, является устойчивое снижение прибыльности среди новых участников рынка. Эта динамика напрямую отражается в коэффициенте прибыли краткосрочных держателей (STH-SOPR), который измеряет соотношение между ценой, по которой краткосрочные держатели приобрели свои монеты, и ценой, по которой они их тратят. Показатель ниже 1 указывает на то, что эта группа в совокупности несет убытки.

Семидневная скользящая средняя (7D-EMA) STH-SOPR непрерывно торгуется ниже 1 с октября 2025 года и в настоящее время находится на уровне 0,985, что подтверждает отсутствие у недавних покупателей значительной нереализованной прибыли для размещения или защиты позиций. Это классическая характеристика медвежьего рынка, который исторически требует длительного периода формирования базы, прежде чем ситуация нормализуется.

С тактической точки зрения, STH-SOPR также служит локальным индикатором максимума. Скачки к 1 во время восстановительных ралли, как правило, отмечают точки истощения, поскольку недавние покупатели используют возможность выйти из позиции около точки безубыточности, вместо того чтобы удерживать ее в ожидании дальнейшего роста.

Внесетевые аналитические данные

Приток средств в ETF возобновился

В ходе недавней коррекции рынка на спотовых Bitcoin-ETF наблюдался устойчивый чистый отток средств, при этом 7-дневная скользящая средняя оставалась отрицательной по мере снижения цен до уровня около $65000. Это постоянное давление со стороны инвесторов отражает более широкую фазу снижения институциональных рисков в регулируемых инвестиционных инструментах.

Однако за прошедшую неделю потоки существенно изменились: наблюдался сильный приток средств, который уверенно вывел 7-дневную среднюю в положительную зону. Это самый значительный импульс спроса с начала коррекции, что позволяет предположить, что институциональные покупатели могут вмешиваться по мере стабилизации биткоина вблизи недавних минимумов.

Хотя пока рано подтверждать структурные изменения спроса, продолжение положительного притока средств в ETF будет свидетельствовать об улучшении институциональных настроений и может восстановить роль ETF как важного источника поддержки рынка на спотовом рынке.

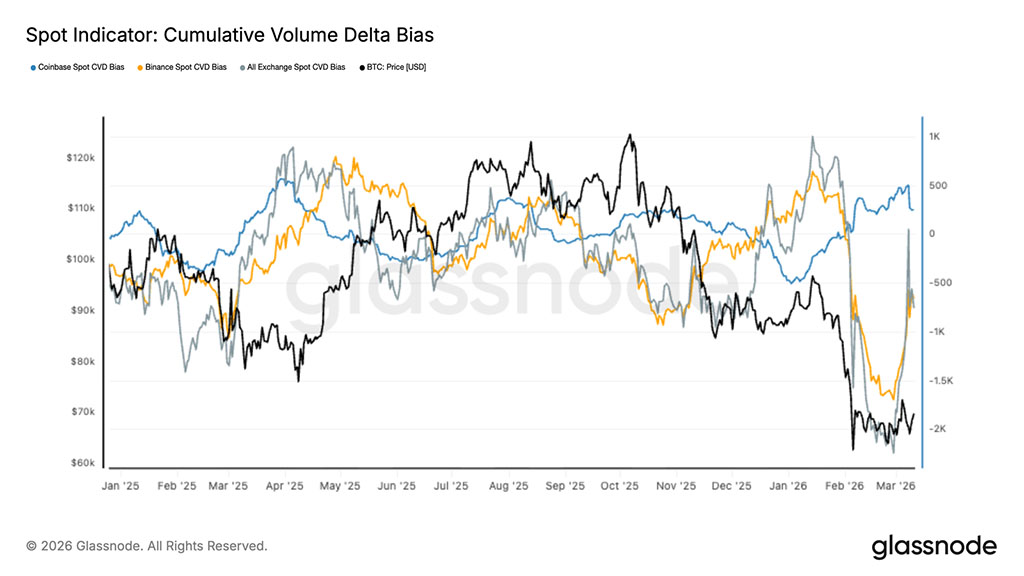

Восстановился спотовый спрос

Поток ордеров на спотовом рынке демонстрирует первые признаки восстановления после длительного периода агрессивного давления со стороны продавцов. Совокупный объем торгов на основных биржах резко сократился во время недавнего спада рынка, при этом потоки на Binance и на более широком рынке отражают сохраняющееся давление со стороны продавцов, поскольку BTC упал до диапазона $60000–$70000.

Однако в последние дни спотовая ставка CVD начала разворачиваться вверх, что указывает на то, что покупатели начинают поглощать ликвидность со стороны продавцов. Восстановление особенно заметно на глобальных биржевых платформах, что свидетельствует о широкомасштабном улучшении спотового спроса, а не об изолированной активности на биржах.

Хотя этот сдвиг указывает на потенциальную стабилизацию ситуации на спотовом рынке, для подтверждения того, что спрос достаточно силен, чтобы поддержать устойчивое восстановление цен, потребуется сохранение доминирования покупателей.

Финансирование становится отрицательным по мере роста коротких позиций

Ставки финансирования по бессрочным фьючерсам в последние торговые сессии заметно снизились, отражая растущее доминирование коротких позиций на рынках производных инструментов. Это изменение происходит на фоне того, что биткоин торгуется вблизи нижней границы своего недавнего диапазона после резкого падения до уровня $60000–$70000.

Отрицательный уровень финансирования указывает на то, что продавцы на коротких позициях теперь платят премию за сохранение своих позиций, что свидетельствует о растущем консенсусе относительно продолжения падения. Однако такая высокая концентрация коротких позиций может также создавать асимметричные условия, когда резкое движение вверх вынуждает продавцов закрывать свои позиции.

Если спотовый спрос продолжит восстанавливаться, накопление коротких позиций повышает вероятность возникновения «короткого сжатия», что может усилить волатильность в сторону роста, если начнутся принудительные ликвидации.

Подразумеваемая волатильность: премия за покупку/продажу начинает снижаться

Биткоин продемонстрировал удивительную устойчивость после недавнего геополитического шока. Эта устойчивость теперь отражается и на рынке опционов, где краткосрочная подразумеваемая волатильность начала снижаться.

За последнюю неделю снижение наиболее заметно на переднем крае кривой, при этом краткосрочная подразумеваемая волатильность вернулась к уровню около 50%. Подразумеваемая волатильность отражает цену, которую трейдеры готовы заплатить за опционы. Когда неопределенность резко возрастает, защита становится дорогой. Недавнее снижение предполагает, что рынок видит меньше непосредственных рисков, связанных с событиями, чем в начале недели.

График показывает, что волатильность на ближайший срок, представленная недельными контрактами, снижается быстрее, чем на более длительные сроки, такие как месячные, что подтверждает снижение риска немедленных событий. Этот сдвиг не означает полной нормализации волатильности. Уровни остаются высокими по сравнению с последними месяцами, что свидетельствует о том, что рынок по-прежнему учитывает определенную степень неопределенности.

Изменился лишь уровень срочности. Трейдеры, похоже, меньше сосредоточены на немедленных негативных последствиях и постепенно отказываются от агрессивного краткосрочного хеджирования.

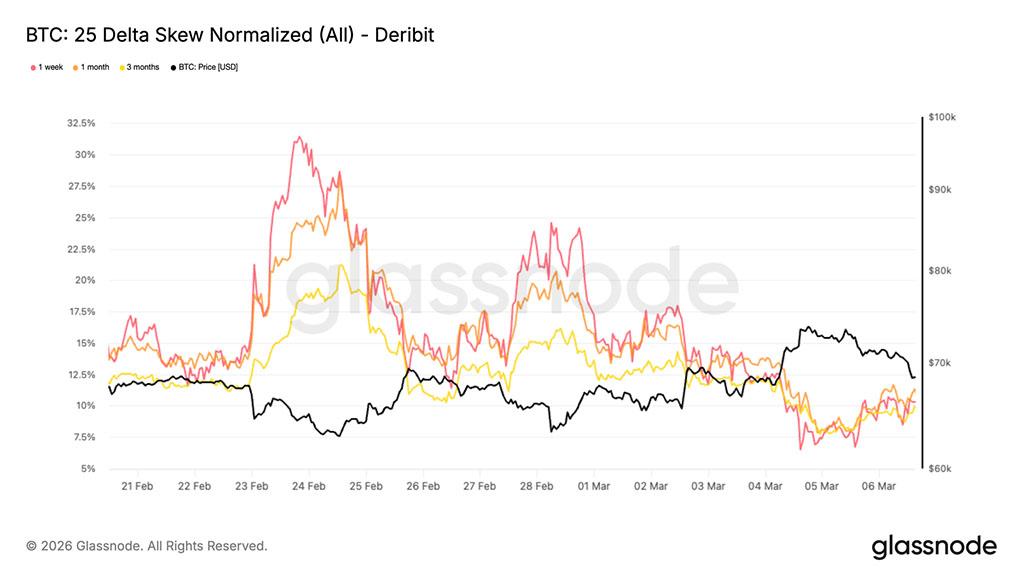

25. Дельта-асимметрия: позиционная игра в обороне начинает улучшаться

При использовании эффекта охлаждения волатильности, асимметрия позволяет получить представление о том, как трейдеры позиционируются в отношении направленного риска.

В целом по всем срокам погашения 25 разворотов риска дельты остаются отрицательными, что означает, что опционы пут продолжают торговаться с более высокой подразумеваемой волатильностью, чем сопоставимые опционы колл. Это отражает тот факт, что спрос на защиту от снижения стоимости по-прежнему присутствует на рынке.

Однако величина этого перекоса начала уменьшаться. За последние сессии перекос значительно сузился, что указывает на то, что интенсивность оборонительных позиций начинает снижаться.

По сути, асимметрия измеряет относительный спрос на защиту по сравнению с участием в сделке. Когда трейдеры агрессивно хеджируют риски снижения стоимости активов, пут-опционы становятся значительно дороже колл-опционов. По мере уменьшения этого дисбаланса обычно сигнализируется о том, что рынок снова начинает чувствовать себя более комфортно, принимая направленные риски.

Как показано на графике, асимметрия доходности за одну неделю сейчас составляет около 10%, что ниже недавнего максимума в 31%, достигнутого 23 марта. Это изменение говорит о том, что, хотя осторожность сохраняется, защитный настрой, доминировавший во время кризиса, постепенно ослабевает.

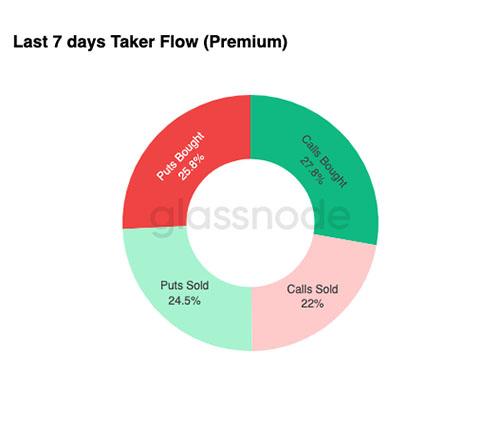

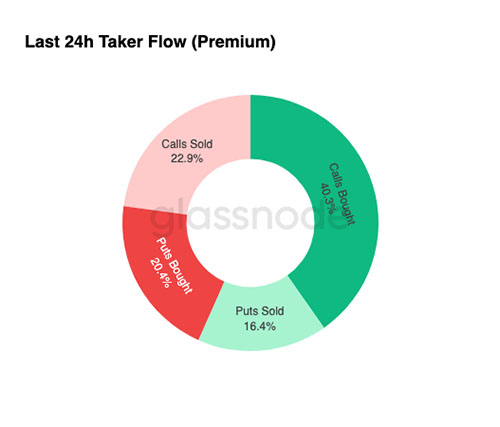

Поток опционов: Рост позиций набирает обороты

Крупнейшие сделки с опционами за последние 24 часа были сосредоточены на покупке колл-опционов, на которую приходится 40,3% от общего объема операций с опционами. За прошедшую неделю покупка колл-опционов уже доминировала, составляя 27,8% от общего объема операций с опционами. Эта тенденция ускорилась, и за последние 24 часа доля покупок колл-опционов выросла до 40,3%.

Колл-опционы обеспечивают возможность инвестирования в восходящие движения рынка, одновременно ограничивая риски падения, что делает их распространенным инструментом для позиционирования на ранних этапах восстановления.

Что делает нынешнюю ситуацию особенно интересной, так это контраст между потоком средств и ценообразованием. Асимметрия остается отрицательной, что означает, что защита от падения цен по-прежнему относительно дорога, однако трейдеры все чаще накапливают потенциал роста цен с помощью опционов колл.

Такая модель часто наблюдается, когда настроения начинают улучшаться, но рынок в целом еще не полностью переоценил риски. Участники рынка начинают готовиться к возможностям роста, сохраняя при этом некоторые защитные механизмы.

Вместо того чтобы сигнализировать о явном бычьем сдвиге, потоки указывают на постепенный переход, при этом трейдеры осторожно тестируют восходящий тренд, сохраняя при этом защиту от потенциальных рисков снижения.

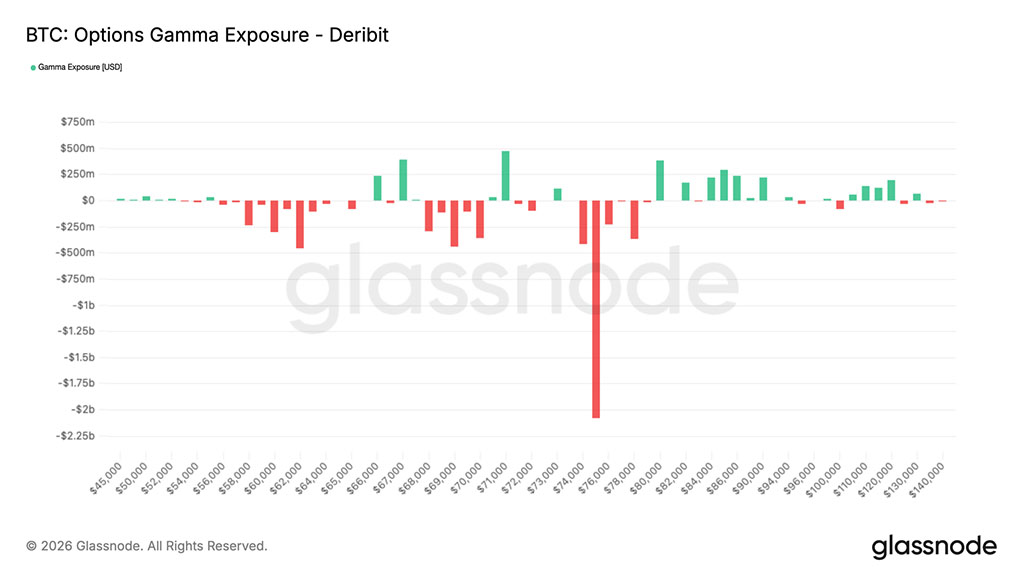

Гамма-индекс: $75000 как ключевой фактор роста

На момент публикации биткоин торговался примерно по $69500, и в настоящее время его цена находится в умеренно коротком гамма-коридоре между примерно $67000 и $71000. Примерно $400 миллионов положительной гаммы находятся по обе стороны от этого диапазона, создавая уровни, вблизи которых хеджирование дилеров может временно стабилизировать цену.

Гамма описывает, как потоки хеджирования дилеров реагируют на изменения цен. Когда у дилеров положительная гамма вокруг страйка, они, как правило, продают на подъемах и покупают на спадах, чтобы сохранить хеджирование, что может замедлить движение цен и создать краткосрочные уровни поддержки и сопротивления.

Однако для прорыва через обе стороны этого коридора не потребуется значительного объема работ. Более важный уровень расположен выше.

В районе страйка $75000 сосредоточено примерно $2 миллиарда отрицательной гаммы. В короткой зоне гаммы потоки хеджирования дилеров усиливают движение. Если цена достигнет этого уровня, активность хеджирования может ускорить движение вверх к отметке $80000.

Примечательно, что срок действия опционов на сумму около $1,8 миллиарда истекает 27 марта, в конце первого квартала, а это значит, что ситуация с гаммой может существенно измениться после истечения срока действия этих опционов.

Заключение

Биткоин по-прежнему находится под давлением, но ряд сигналов указывает на то, что рынок, возможно, вступает в более стабилизированную фазу. Неликвидное предложение продолжает расти, что свидетельствует о сохраняющейся уверенности долгосрочных держателей, даже несмотря на то, что цена торгуется ниже ключевых уровней себестоимости в блокчейне.

На внесетевых рынках ситуация начинает улучшаться. Приток средств в американские спотовые ETF после длительного оттока стал положительным, а спотовая компенсация начинает восстанавливаться, что указывает на возобновление активности покупателей. В то же время, объем бессрочного финансирования стал отрицательным, отражая все более переполненные короткие позиции, которые могут усилить потенциал роста, если спрос продолжит расти.

Рынки опционов дополняют эту картину: подразумеваемая волатильность на ближайший срок снижается по мере того, как трейдеры сокращают спрос на краткосрочное хеджирование. Дельта-асимметрия остается относительно сбалансированной, в то время как позиционирование дилеров по гамме в целом выглядит нейтральным, что говорит о том, что рынки опционов больше не сильно смещены в сторону непосредственной защиты от снижения.

В целом, похоже, рынок смещается от принудительного сокращения кредитного плеча к ранней стабилизации, с возможностью восстановления, если спрос на спотовом рынке продолжит расти.

Читайте также: