Биткоин преодолел отметку в $70 000, в то время, как улучшение спотового спроса и снижение прибыльности сигнализируют о неопределенности на рынке. Потоки средств в ETF и спотовые продажи показывают раннюю стабилизацию, в то время как позиции по деривативам остаются осторожными. Данные по опционам указывают на ослабление опасений по поводу снижения и интерес к росту в районе $75000.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Биткоину не удавалось закрыться выше отметки в $70000 с начала февраля, а 30-дневная скользящая средняя реализованной прибыли сократилась примерно на 63%, что сигнализирует о существенном ухудшении динамики спроса со стороны покупателей.

- Доля предложения в прибыли упала примерно до 57%, опустившись ниже порогового значения -1 стандартного отклонения и поместив нынешний режим в тот же исторический контекст, что и ранние этапы медвежьих рынков 2022 и 2018 годов.

- Хотя многонедельная консолидация оставляет место для краткосрочных подъемов, себестоимость держателей 1W–1M, близкая к $70000, определяет значительную зону распределения, ограничивая существенный потенциал роста в краткосрочной перспективе.

- Спотовые потоки остаются низкими, но недавние действия CVD свидетельствуют о том, что давление со стороны продавцов ослабевает, чему способствует первоначальный отскок от уровня поглощения Coinbase, в то время как потоки на более широких биржах остаются слабыми.

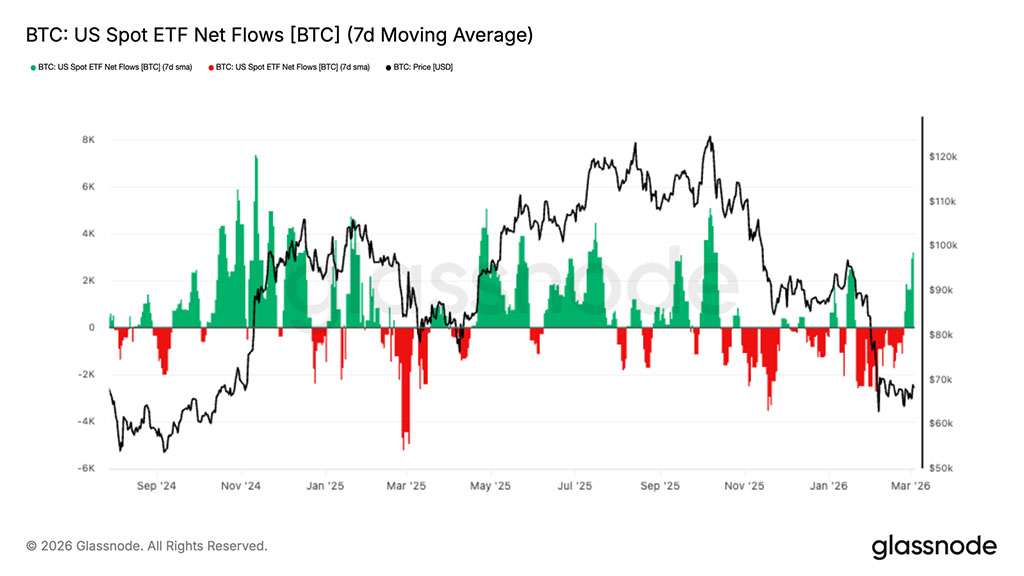

- После продолжительного оттока средств потоки средств в американские спотовые ETF стабилизируются, наблюдаются первые признаки возобновления притока, указывающие на предварительное улучшение институционального спроса.

- Позиционирование на рынке производных инструментов остается оборонительным, при этом постоянная направленная премия продолжает снижаться, что свидетельствует о снижении уровня кредитного плеча и ослаблении бычьей уверенности.

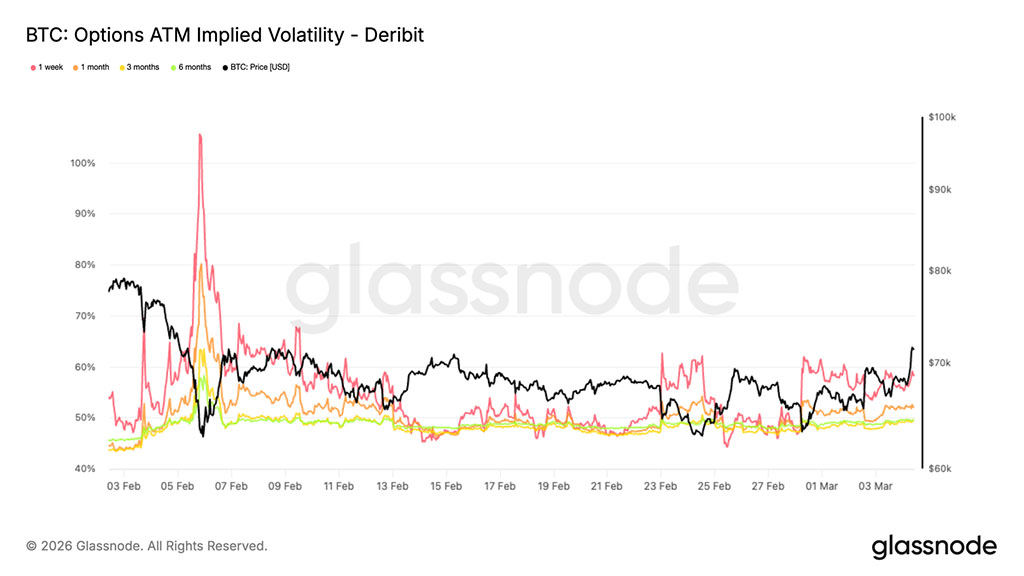

- После февральского всплеска волатильности рынки опционов стабилизируются: подразумеваемая волатильность по цене исполнения снижается по всем срокам, поскольку паническое хеджирование ослабевает, а рынки переходят к более нейтральному режиму волатильности.

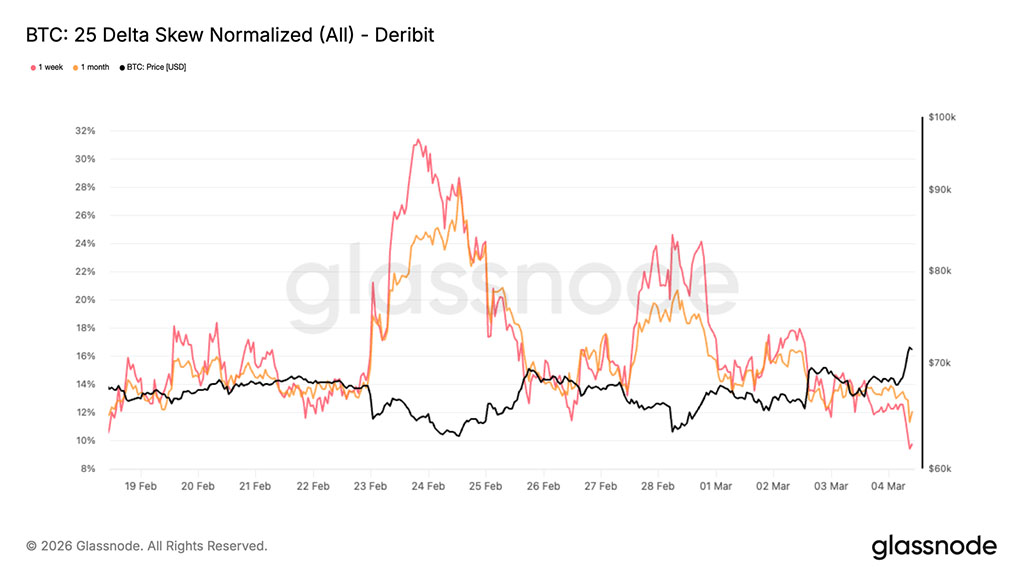

- Страх перед падением ослабевает, поскольку дельта-коэффициент 25 сжимается с напряженных уровней, что указывает на то, что трейдеры становятся менее агрессивными в стремлении к защите, а позиции по опционам постепенно нормализуются.

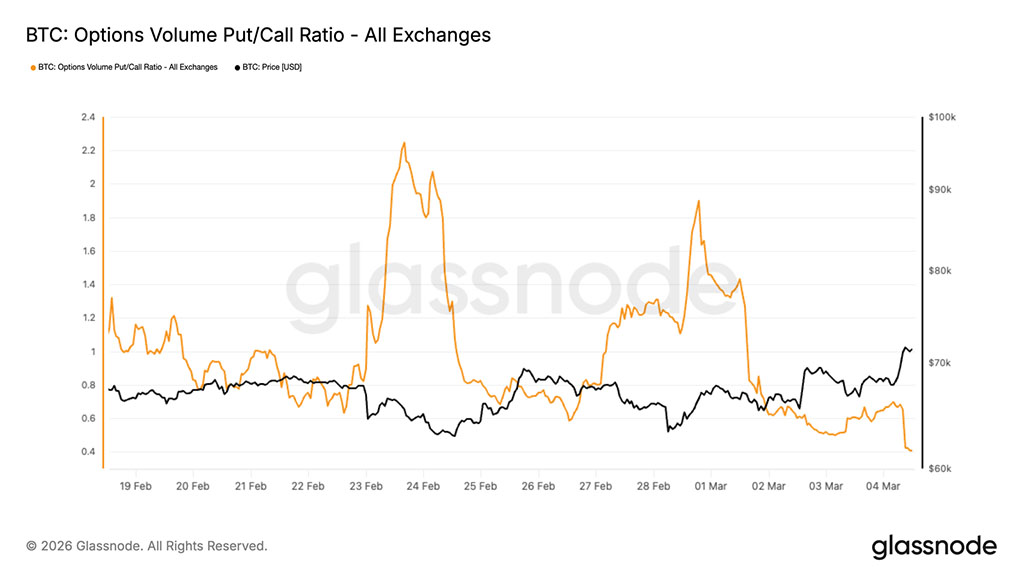

- Поток опционов смещается в сторону роста, при этом соотношение пут- и колл-опционов резко снижается, поскольку трейдеры сворачивают хеджирование и увеличивают активность по колл-опционам.

- Цена исполнения на уровне $75000 стала ключевым фактором, притягивающим гамму, при этом концентрированная отрицательная гамма и растущая премия по колл-опционам указывают на то, что хеджирующие потоки дилеров могут подтолкнуть цену к этому уровню.

Анализ блокчейн-данных

Импульс со стороны покупателей ослабевает

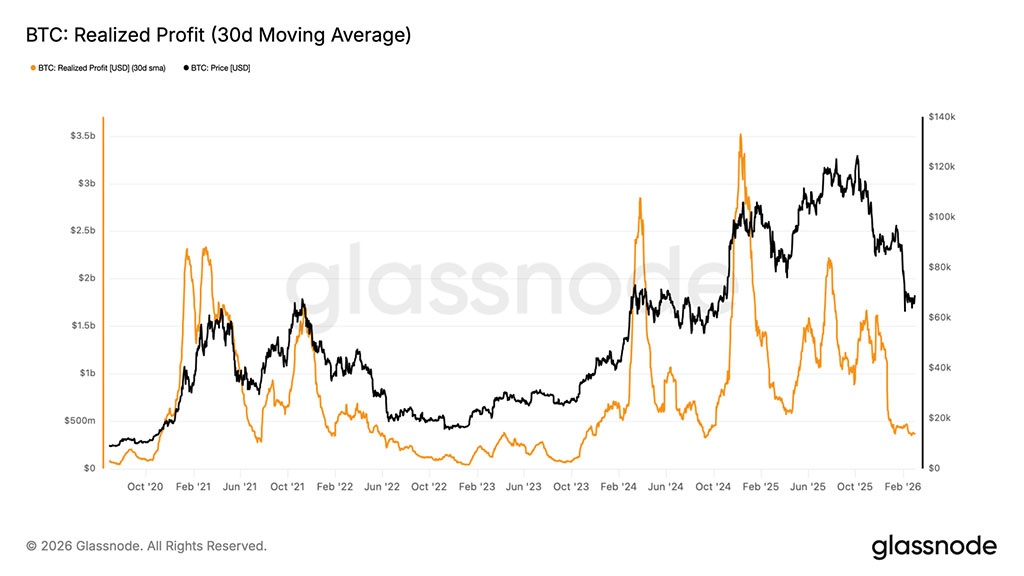

С начала февраля биткоин неоднократно не мог закрыться на недельном графике выше $70000, что делает этот регион значимым уровнем сопротивления в краткосрочной перспективе. Чтобы оценить, отражает ли это отклонение цены реальное ухудшение спроса, мы обратимся к 30-дневной простой скользящей средней (30D-SMA) реализованной прибыли — показателю, который суммирует прибыль в долларах США, заблокированную участниками блокчейна в момент траты монет, и сглаживает ее для фильтрации краткосрочных колебаний.

По мере стабилизации цены ниже порога в $70000 этот показатель резко сократился с более чем $1 млрд. в день до примерно $370 млн. в день, снижение составляет приблизительно 63%. Это сокращение среднемесячной реализованной прибыли свидетельствует о том, что группа покупателей, готовых совершать сделки с премией, существенно сократилась, а ликвидность со стороны покупателей сейчас находится на самом низком уровне с августа-сентября 2024 года. В совокупности эти данные указывают на то, что восходящий импульс застопорился, оставив цену в состоянии беснаправленной консолидации до появления новых катализаторов спроса.

Выявление режимов на медвежьем рынке

Боковое движение цены — повторяющаяся структура как на бычьем, так и на медвежьем рынке, поэтому контекст имеет решающее значение. Два периода горизонтальной консолидации могут иметь совершенно разные последствия в зависимости от базового режима спроса, поэтому крайне важно искать подтверждающие доказательства ниже уровня цены.

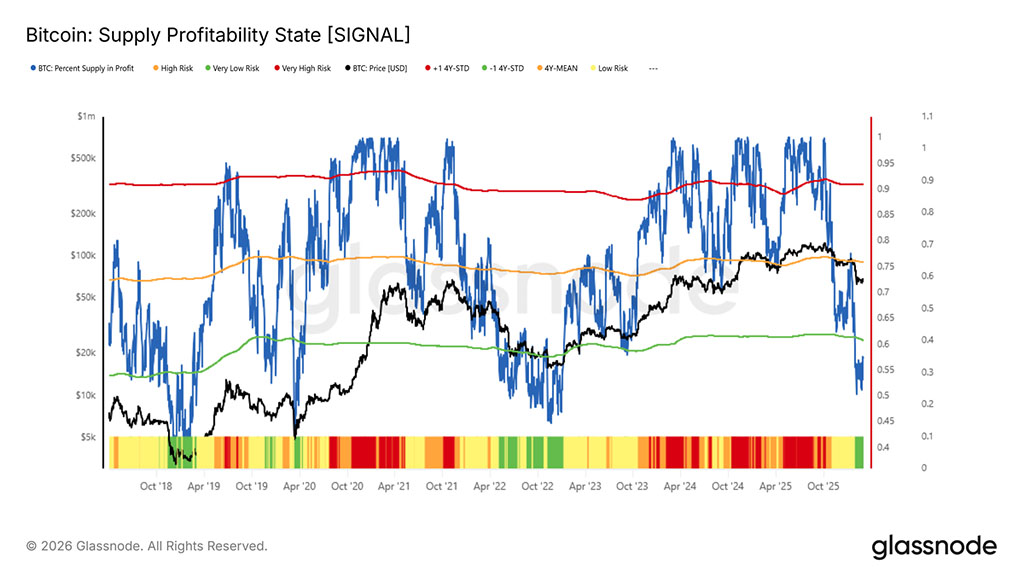

Одним из эффективных инструментов для этой цели является показатель «Процент предложения, приносящий прибыль», который измеряет долю биткоинов в обращении, находящихся в состоянии нереализованной прибыли, относительно стоимости приобретения каждой монеты в блокчейне.

Когда этот показатель в целом высок, он отражает широко распространенное доверие инвесторов; когда он снижается, это сигнализирует о растущем числе держателей, цена которых ниже рыночной, — состояние, исторически связанное с устойчивым давлением со стороны продавцов.

С начала февраля этот индикатор опустился ниже порогового значения -1 стандартного отклонения, близкого к 60%, и в настоящее время находится примерно на уровне 57%. Показатели на этом уровне исторически совпадали с ранними стадиями глубоких медвежьих рынков, особенно в мае 2022 года и ноябре 2018 года. Это говорит о том, что нынешняя консолидация может быть не столько трамплином для восстановления, сколько продолжением преобладающего неблагоприятного рыночного режима в среднесрочной перспективе.

Краткосрочные меры поддержки и потолок себестоимости затрат

Несмотря на препятствия, создаваемые сокращением ликвидности со стороны покупателей и рыночным режимом, лишённым широкой нереализованной прибыли, многонедельная боковая консолидация не лишена конструктивной интерпретации. Локальное равновесие такого рода может предшествовать, и часто предшествует, краткосрочным восстановительным ралли.

Практическим инструментом в блокчейне для оценки потенциальной точки истощения таких ралли является показатель стоимости краткосрочного владения (Short-Term Holder Cost Basis), специально предназначенный для монет, возраст которых составляет от одной недели до одного месяца. Эта группа представляет собой последнюю волну участников рынка, чья цена приобретения выступает в качестве ключевого поведенческого якоря: на более глубоких стадиях медвежьего рынка локальные отскоки, как правило, замедляются, поскольку эти недавние покупатели приближаются к точке безубыточности, что побуждает их закрывать позиции или фиксировать небольшую прибыль до дальнейшего ухудшения ситуации.

В настоящее время себестоимость активов этой группы держателей с периодом обращения 1 неделя – 1 месяц находится около $70000, что означает, что зона ±2% вокруг этого уровня — примерно от $68500 до $71500 — представляет собой значительную потенциальную зону сопротивления и распределения для любого краткосрочного восстановления цен.

Внесетевые аналитические данные

Спотовые потоки демонстрируют признаки восстановления

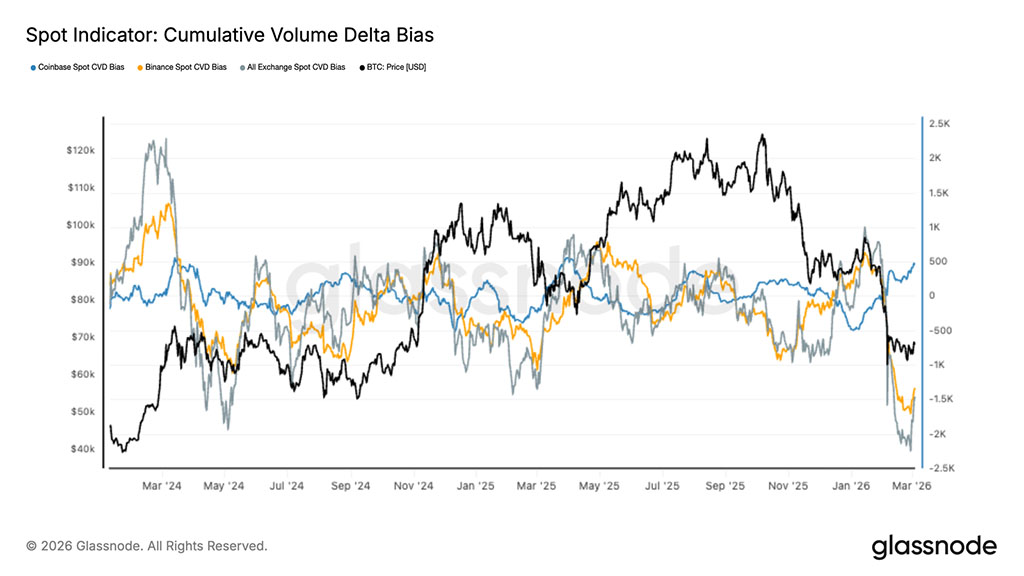

На спотовых рынках недавно наблюдалась резкая волна доминирования со стороны продавцов, при этом совокупный объем торгов (CVD) на основных биржах резко упал до глубоко отрицательных значений, поскольку агрессивные рыночные ордера на продажу привели к последнему падению цен.

Однако в последние несколько дней темпы продаж, похоже, замедлились. Спотовый CVD на Coinbase начал восстанавливаться, что свидетельствует о первых признаках возобновления активности на рынке, в то время как потоки на Binance и на других биржах остаются слабыми, но больше не ускоряются вниз.

Этот сдвиг указывает на то, что наиболее интенсивная фаза распределения, обусловленная спотовыми операциями, может ослабевать. Тем не менее, для устойчивого восстановления, вероятно, потребуется более широкое улучшение поглощения спотовых заявок на нескольких биржах, прежде чем сможет укрепиться динамика накопления.

Отток средств из ETF ослабевает

В ходе недавнего спада рынка ETF, инвестирующих в биткоин на спотовом рынке США, наблюдался устойчивый отток средств, отражающий продолжающееся снижение институциональных рисков по мере падения цен. Семидневная скользящая средняя чистого притока оставалась отрицательной в течение нескольких недель, что усиливает общую тенденцию к снижению рисков в регулируемых инвестиционных каналах.

Однако за последние несколько дней потоки начали стабилизироваться, появились первые признаки возобновления притока. Этот сдвиг говорит о том, что давление со стороны институциональных продавцов может ослабевать по мере консолидации биткоина вблизи недавних минимумов.

Хотя еще слишком рано подтверждать устойчивое изменение спроса, дальнейшее восстановление притока средств в ETF будет свидетельствовать об улучшении институциональных настроений и может стать важным источником поддержки рынка на спотовом рынке.

Постоянные страховые взносы продолжают сокращаться

Премия за направленность на рынке бессрочных фьючерсов продолжает снижаться, отражая устойчивое сокращение бычьих позиций на рынках бессрочных фьючерсов. В последние недели этот показатель неуклонно снижался, поскольку уровень кредитного плеча и уверенность в направленности снизились на фоне общей коррекции рынка.

В последние несколько дней премия еще больше сжалась, приблизившись к циклическим минимумам, что сигнализирует о продолжающемся закрытии спекулятивных длинных позиций. Эта динамика говорит о том, что трейдеры деривативов сохраняют осторожность, а спрос на использование кредитного плеча для получения прибыли заметно снизился.

Хотя снижение отражает ослабление бычьего импульса, оно также указывает на то, что избыточное кредитное плечо выводится из системы. Стабилизация премии может сигнализировать о том, что позиция по производным инструментам приближается к более нейтральной.

Сигналы сжатия волатильности, стабилизация

После скачка, наблюдавшегося в начале февраля, подразумеваемая волатильность продолжает снижаться. По основным срокам погашения подразумеваемая волатильность существенно снизилась, что указывает на то, что трейдеры больше не завышают оценку рисков, связанных с крайними значениями процентных показателей.

Этот сдвиг отражает стабилизацию настроений после периода вынужденного сокращения задолженности и волатильности, вызванной ликвидацией активов. По мере того, как панические цены утихают, рынки опционов начинают переходить от стрессовых условий к более нейтральному режиму волатильности.

Снижение подразумеваемой волатильности также меняет динамику позиционирования. Когда волатильность падает, а цена стабилизируется, держатели длинных опционов сталкиваются с возрастающим снижением теты, что делает уверенность в направлении движения цены более важной.

На данный момент снижение волатильности свидетельствует о том, что рынок отходит от кризисного ценообразования и переходит в фазу консолидации, где доминирующим фактором ценообразования становится позиционирование, а не паническое хеджирование.

Асимметрия нормализации отражает ослабление страха перед падением

Асимметрия существенно сжалась по сравнению с экстремальными уровнями, наблюдавшимися во время февральской распродажи. Как показывает график, за последние две недели каждое снижение цены BTC вызывало все более мягкую реакцию на рынке опционов. Трейдеры стали гораздо менее агрессивно бороться за защиту от падения, постепенно снижая асимметрию. На пике распродажи спрос на пут-опционы резко вырос и загнал асимметрию глубоко в зону пут-опционов, поскольку трейдеры спешили застраховаться от дальнейшего падения. Сейчас эта спешка явно ослабла.

Вместо полной нормализации мы наблюдаем переоценку риска: асимметрия сместилась с середины 20-х до низких 10-х, по-прежнему отражая спрос на защиту, но на гораздо менее напряженном уровне. Этот сдвиг говорит о том, что непосредственная необходимость в хеджировании от снижения цен ослабевает. Часть защитных позиций сворачивается, в то время как интерес к восходящему росту постепенно возрождается.

Исторически сложилось так, что подобное смещение асимметрии рынка обычно происходит, когда рынки выходят из фаз стресса и начинают переходить к более сбалансированной обстановке.

Поток опционов смещается в сторону опционов колл с положительным потенциалом роста

Коэффициент объема торгов путами и коллами измеряет относительную торговую активность между путами и коллами. Снижение этого коэффициента указывает на увеличение активности по отношению к путам.

По мере снижения подразумеваемой волатильности держатели пут-опционов сталкиваются с возрастающим снижением теты и давлением переоценки по рыночной стоимости. С ослаблением нисходящего импульса содержание этих позиций становится более дорогостоящим, что побуждает трейдеров выкупать свои хеджирующие позиции. Эта динамика может создавать дополнительный спотовый спрос по мере сворачивания защитных позиций.

Такая обстановка побудила трейдеров занимать позиции в ожидании тактического восходящего движения, что отражается на соотношении объемов пут- и колл-опционов. С 28 февраля это соотношение изменилось с 1,89 до 0,4, что свидетельствует о значительном изменении потоков опционов и подчеркивает растущую готовность рынка занимать позиции в ожидании роста.

Этот сдвиг также отражается в растущем интересе к страйку в $75000. Сочетание снижения волатильности и роста активности опционов колл указывает на постепенный переход рынка от защитного хеджирования к более выгодным позициям на рост.

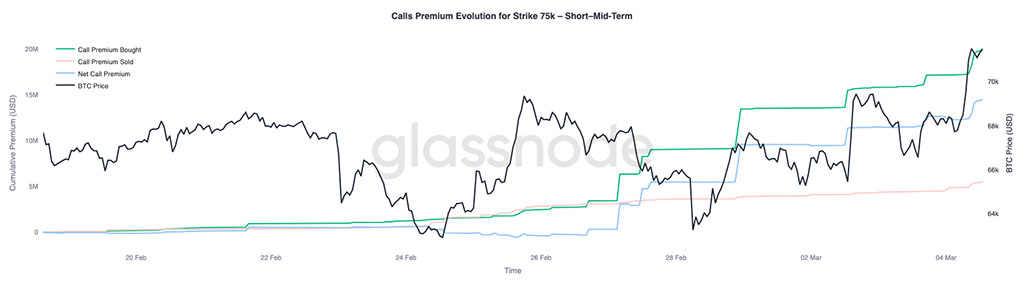

$75000 становятся ключевым магнитом гамма-ритма

Смещение в сторону опционов колл также заметно по растущему интересу к страйку в $75000, который стал наиболее значимым отрицательным уровнем гаммы для дилеров.

В настоящее время на рынке опционов с ценой исполнения $75000 сосредоточена значительная концентрация отрицательной гаммы, оцениваемая примерно в $2,3 миллиарда по всем истечениям срока действия, при этом приблизительно $1,8 миллиарда приходится на истечение срока действия 27 марта.

Отрицательная гамма-активность может усиливать ценовые движения, поскольку хеджирующие потоки дилеров подкрепляют преобладающий тренд. Когда цена приближается к этим зонам, хеджирующая активность может притягивать рынок к страйку, создавая эффект магнита. За последнюю неделю этот магнит фактически сместился из области $60000–$65000 вверх к страйку в $75000.

На данный момент уровень $75000 выделяется как ключевой, где позиционирование и ликвидность могут сблизиться в ближайшие торговые сессии.

Анализируя динамику премий по колл-опционам с ценой исполнения $75000 на следующие три месяца, можно отметить, что чистая премия по колл-опционам составила примерно $14,5 млн. Это разница между купленной и проданной премией. Примечательно, что почти две трети этой чистой премии были накоплены за последнюю неделю, что способствовало текущему отскоку.

Заключение

Биткоин по-прежнему находится в неустойчивой консолидации ниже порога в $70000, при этом ряд индикаторов указывает на существенное ослабление импульса покупателей. Реализованная прибыль резко сократилась, что подчеркивает снижение готовности участников рынка совершать сделки по завышенным ценам, а снижение процента предложения прибыли помещает нынешний режим в исторический контекст, часто ассоциируемый с ранними стадиями медвежьего рынка. В то же время, себестоимость краткосрочных держателей около $70000 становится ключевым поведенческим потолком, вероятно, выступая в качестве зоны распределения, если цена попытается восстановиться в ближайшем будущем.

Однако, если копнуть глубже, начинают проявляться некоторые признаки стабилизации. Давление со стороны продавцов на спотовом рынке незначительно ослабевает, отток средств из ETF снижается, а приток из первых сделок возобновляется, и продолжается вывод средств с рынка деривативов. На рынках опционов волатильность и асимметрия нормализуются, поскольку паническое хеджирование ослабевает, а позиции смещаются в сторону восходящей позиции. С учетом того, что страйк-стоимостью в $75000 становится основным магнитом для гаммы, рынок, похоже, переходит от продаж, вызванных стрессом, к более сбалансированному режиму позиционирования. Перерастет ли это в устойчивое восстановление, в конечном итоге будет зависеть от возвращения более сильного спотового спроса, способного поглотить избыточное предложение.

Читайте также: