Биткоин пробил истинную рыночную цену в ~$79000 и вошел в защитный диапазон между $79000 и реализованной ценой в ~$54900. Спотовые потоки и спрос на ETF остаются слабыми, накопление неустойчиво, а позиции по опционам показывают ослабление панического хеджирования, но не возобновление бычьего настроя.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Биткоин опустился ниже истинного рыночного среднего значения (~$79000), а нижняя структурная граница определяется реализованной ценой (~$54900). В отсутствие макроэкономического катализатора этот диапазон, вероятно, будет определять среднесрочную ситуацию.

- Давление со стороны продавцов продолжает сдерживаться в рамках кластера спроса в диапазоне $60000–$69000, сформировавшегося в первом полугодии 2024 года. Уверенность Холдера в достижении точки безубыточности способствовала переходу к консолидации.

- Накопление сместилось от сильного распределения (<0,1) к хрупкому равновесию (~0,43). Для устойчивого восстановления потребуется возобновление накопления крупными держателями.

- Ликвидность остается ограниченной, коэффициент реализованной прибыли/убытка за 90 дней колеблется в диапазоне от 1 до 2. Оборот капитала ограничен, и в целом наблюдается осторожная ситуация.

- На основных торговых площадках спотовая компенсация (CVD) стала стабильно отрицательной, что отражает активную агрессию со стороны продавцов. Органический спрос пока не демонстрирует стабильного поглощения.

- Потоки средств в ETF снова сменились устойчивым оттоком, устранив ключевой структурный фактор спроса. Институциональный спрос больше не смягчает негативные последствия.

- Показатели подразумеваемой волатильности и дельты 25 снизились, что свидетельствует об ослаблении экстремального хеджирования во время обвала рынка. Однако позиционирование по-прежнему носит скорее оборонительный, чем конструктивно бычий характер.

- Премия за риск волатильности нормализуется, поскольку реализованная волатильность остается высокой, а подразумеваемые коррекции. Панические потоки ослабевают, и рынки смещаются в сторону ожиданий, связанных с ограниченным диапазоном.

Анализ блокчейн-данных

Определение диапазона медвежьего рынка

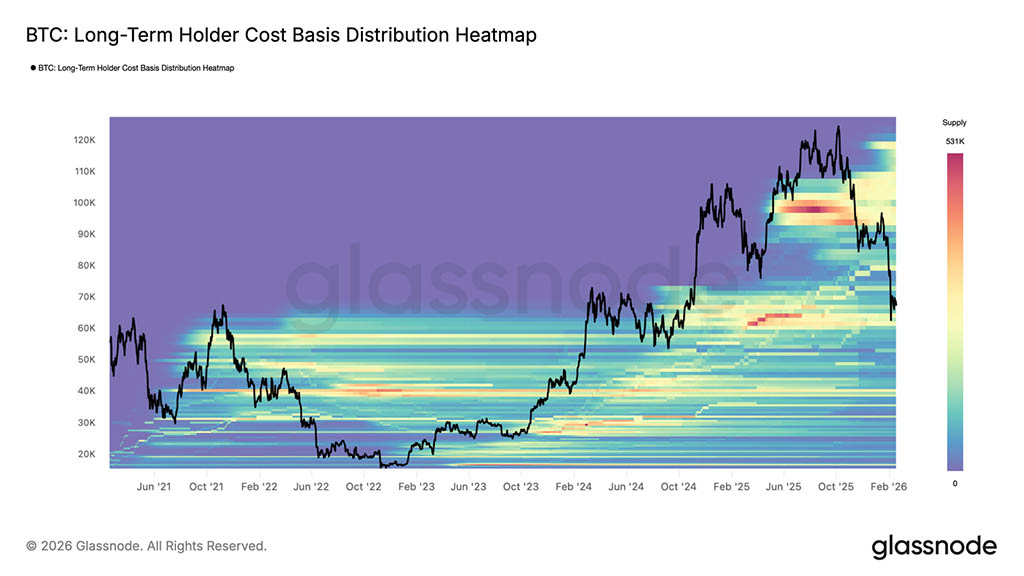

В конце января началась новая фаза сокращения рынка, отмеченная решительным прорывом ниже истинного среднего значения рынка (True Market Mean), ключевой модели ценообразования в блокчейне, отслеживающей совокупную себестоимость активного предложения, которая в настоящее время находится около $79000. Исторически сложилось так, что более глубокие фазы медвежьего рынка находили свою нижнюю структурную границу около реализованной цены (Realized Price), которая оценивает среднюю стоимость приобретения всех находящихся в обращении монет и в настоящее время составляет около $54900.

В предыдущих циклах эти два оценочных ориентира определяли длительные периоды сжатия и поглощения. В отсутствие неожиданного макроэкономического катализатора, истинная рыночная цена в $79000 и реализованная цена в $54900, вероятно, определят основной коридор сопротивления и поддержки для среднесрочной структуры рынка.

Кластер спроса поглощает давление

Более детальный анализ поведения цен после пробоя ниже истинного рыночного среднего значения показывает, что нисходящее давление в значительной степени было поглощено в зоне высокого спроса между $60000 и $69000. Эта группа цен сформировалась преимущественно в фазе консолидации в первом полугодии 2024 года, когда инвесторы накапливали акции в течение длительного периода времени и с тех пор удерживают свои позиции более года.

Позиционирование этой группы инвесторов вблизи уровней безубыточности, по-видимому, смягчило дополнительное давление со стороны продавцов, способствуя формированию еще одной боковой структуры с конца января 2026 года. Защита диапазона $60000–$69000 свидетельствует о том, что среднесрочные держатели акций остаются устойчивыми, позволяя рынку перейти от импульсивного падения к поглощению в рамках ограниченного диапазона.

Агрессивность покупателей в центре внимания

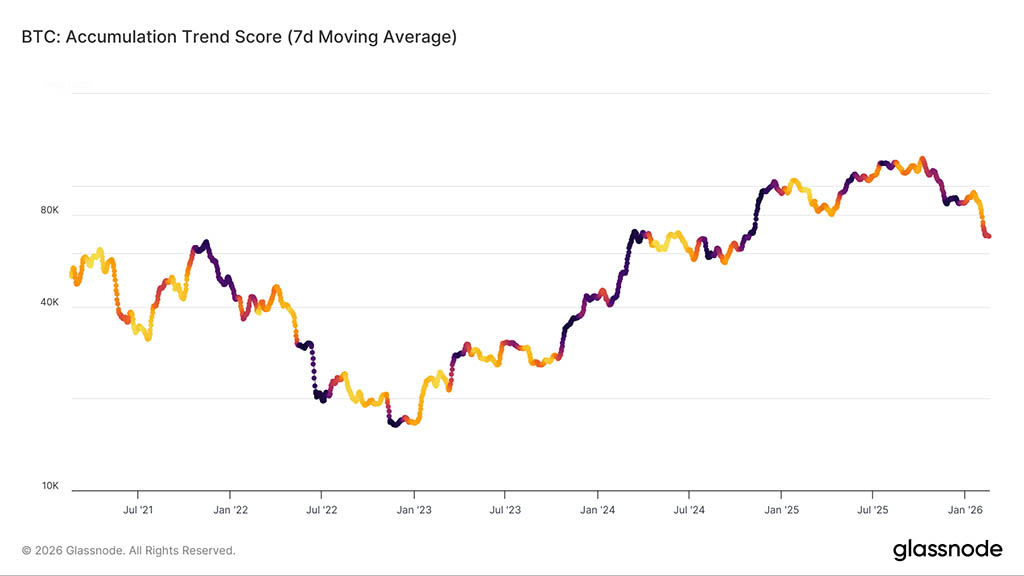

Длительность текущей ограниченной ценовой структуры будет во многом зависеть от силы и устойчивости активности покупателей. Для количественной оценки этого поведения мы рассматриваем показатель Accumulation Trend Score (ATS), который измеряет изменения баланса в разных группах кошельков, присваивая больший вес более крупным компаниям.

Семидневная скользящая средняя ATS отражает заметный сдвиг в поведении инвесторов: от сильного распределения после потери истинного рыночного среднего значения (ATS < 0,1) к более нейтральному и хрупкому равновесию около 0,43. Это замедление свидетельствует о том, что агрессивные продажи ослабли, но накопление, обусловленное убежденностью в успехе, еще не полностью возобновилось.

Устойчивый рост ATS до уровня 1 будет сигнализировать о возобновлении накопления крупных активов, потенциально расширяя текущий диапазон, тогда как неспособность к укреплению усилит лежащую в основе структурную хрупкость.

Ликвидность остается ограниченной

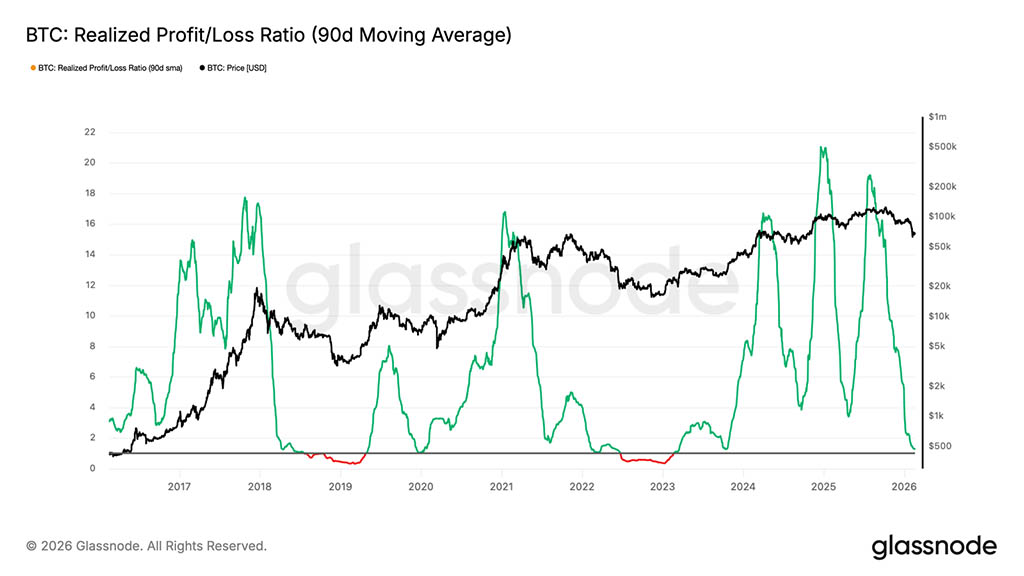

Помимо отсутствия значительного накопления капитала, общие условия ликвидности продолжают отражать структурную слабость. В качестве индикатора рыночной ликвидности коэффициент реализованной прибыли/убытка дает представление о динамике движения капитала, измеряя среднюю стоимость реализованной прибыли в долларах США на каждый доллар, реализованный в виде убытка.

90-дневная скользящая средняя этого показателя снижается, возвращаясь в диапазон 1–2, зону, которая исторически характеризует переходы от ранних фаз медвежьего рынка к более напряженным условиям, когда начинают преобладать реализованные убытки (коэффициент реализованной прибыли/убытков < 1). Это сжатие указывает на то, что фиксация прибыли остается сдержанной, а оборот капитала ограничен.

До тех пор, пока коэффициент реализованной прибыли/убытка не вернется к уровню выше 2, сигнализируя о возобновлении прибыльности и усилении притока ликвидности, общая рыночная тенденция, вероятно, останется структурно негативной.

Внесетевые аналитические данные

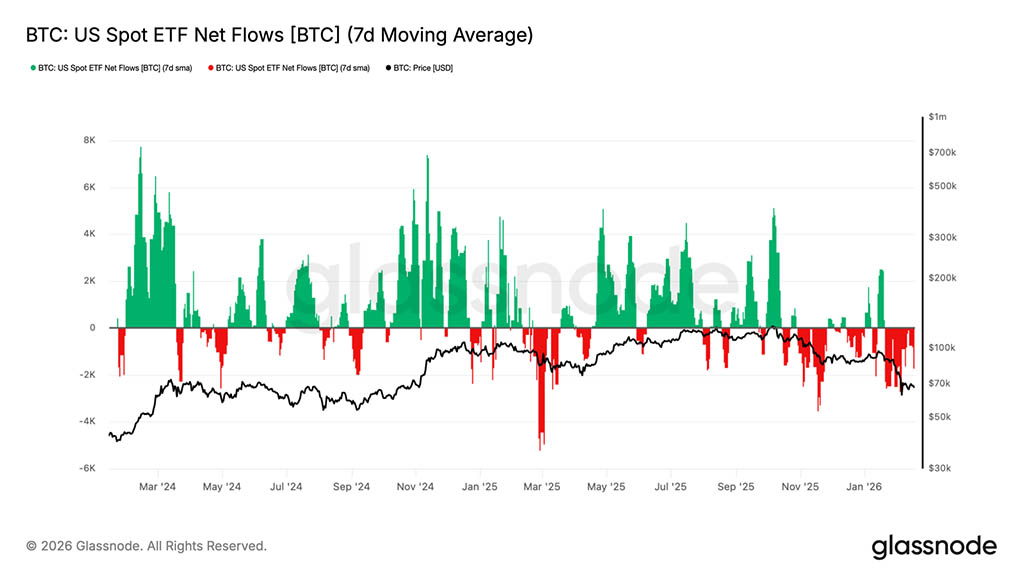

Отток средств из ETF продолжается

Спрос на американские спотовые ETF существенно снизился, при этом 7-дневная скользящая средняя чистого притока снова сместилась в сторону устойчивого оттока, поскольку BTC возвращается к уровню около $70000. То, что ранее представляло собой устойчивый структурный спрос, теперь ослабло, сигнализируя о сокращении предельного институционального спроса.

Это знаменует собой заметный сдвиг по сравнению с предыдущим режимом экспансионизма, когда стабильный приток капитала помогал поглощать предложение и поддерживать более высокую динамику цен. Вместо этого, приток капитала сейчас в целом отрицательный, что подтверждает мнение о том, что распределители капитала скорее сокращают свои инвестиции, чем вкладывают их в условиях ослабления рынка.

Поскольку спрос на ETF больше не обеспечивает надежную защиту от падения рынка, риск снижения остается высоким, и любые попытки восстановления, вероятно, столкнутся с трудностями, если чистый приток средств не стабилизируется и не ускорится, превратившись в устойчивый приток.

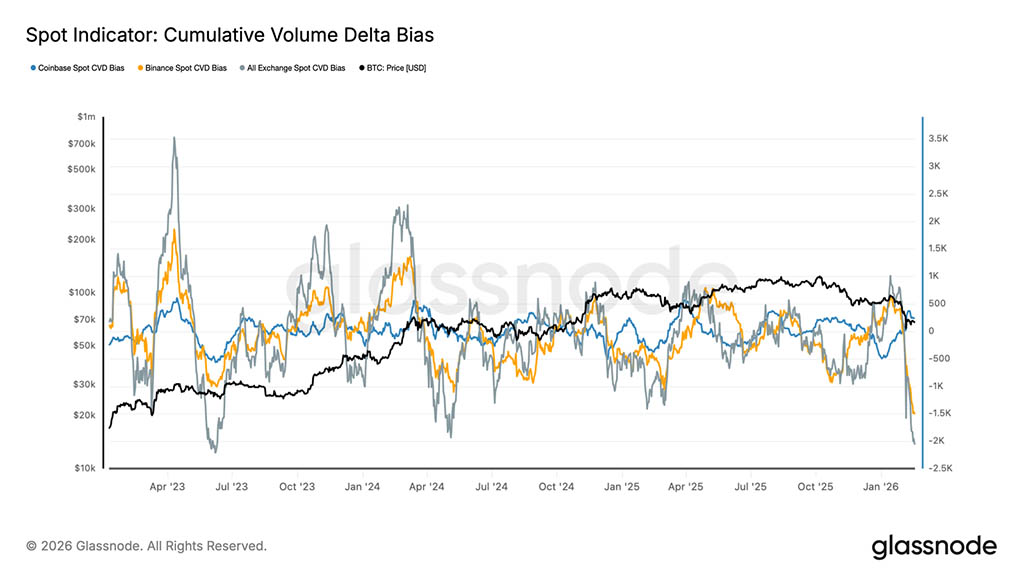

Точечная предвзятость приобретает твердый негативный характер

Совокупный объем дельты спотовых торгов на основных биржах резко снизился, при этом как на Binance, так и в целом на всех биржах тенденция изменения совокупного объема дельты стала явно отрицательной. Этот сдвиг отражает ускорение агрессивной активности продавцов, поскольку рыночные ордера все чаще поднимают заявки на покупку, а не на продажу.

Примечательно, что спотовая ставка CVD на Coinbase также снизилась, что свидетельствует о том, что спрос в США больше не является постоянным противовесом глобальному давлению со стороны продавцов. Совпадение отрицательной ставки CVD на разных площадках предполагает, что недавнее ослабление обусловлено активным распределением, а не дефицитом пассивной ликвидности.

В условиях, когда спотовые потоки смещены в сторону агрессивной продажи, ценовое движение остается уязвимым. Для того чтобы сигнализировать о том, что органический спрос начинает более эффективно поглощать предложение, необходима стабилизация фрахта компенсационных пошлин, в частности, конструктивное расхождение между ценовой и спотовой дельтой.

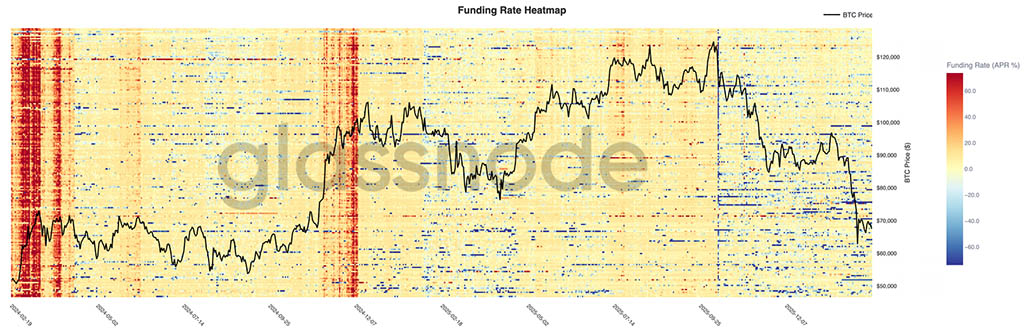

Бессрочное финансирование по-прежнему носит оборонительный характер

Ставки по бессрочным контрактам резко снизились на различных площадках, при этом тепловая карта показывает широкий сдвиг от устойчиво положительного уровня финансирования во время роста до $120000 до все более нейтральных и отрицательных значений по мере коррекции цены до $70000. Этот переход отражает существенное сокращение длинных позиций.

Для ранних этапов роста характерно устойчиво положительное финансирование, что свидетельствует об агрессивном использовании долгосрочных кредитных плеч и усилении тренда. В отличие от этого, нынешний режим характеризуется эпизодическими отрицательными скачками финансирования, что говорит о том, что трейдеры либо хеджируют риски снижения, либо тактически открывают короткие позиции на спаде.

Поскольку структура кредитного плеча больше не смещена в сторону длинных позиций, рынок производных инструментов перешел в более оборонительную позицию. Для устойчивого восстановления, вероятно, потребуется стабилизация финансирования наряду с возобновлением спотового спроса, а не полагаться исключительно на приток средств для закрытия коротких позиций.

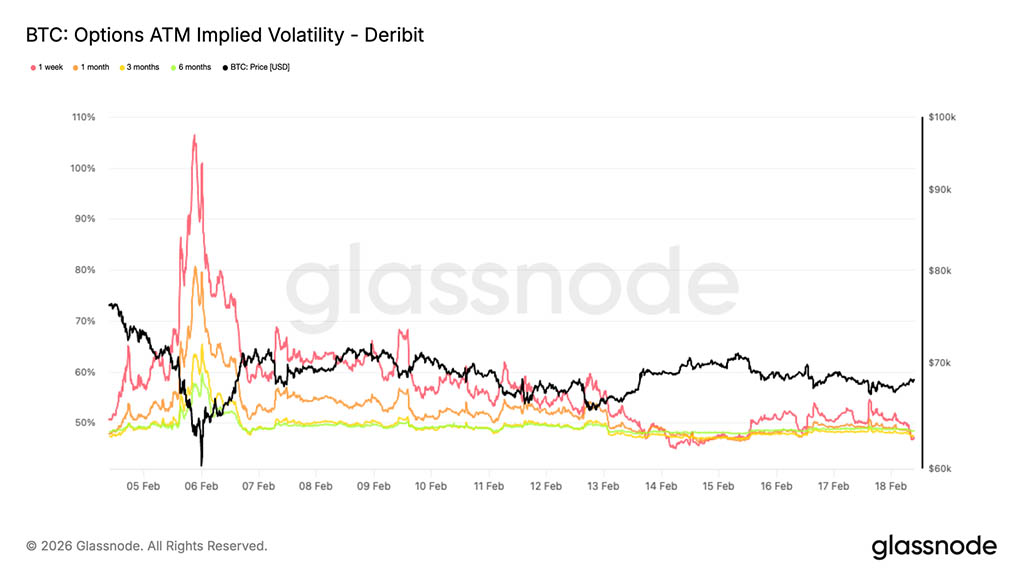

Премия Panic Premium пересматривается

Подразумеваемая волатильность контрактов со сроком погашения один месяц резко снизилась по сравнению с недавними паническими пиками, достигавшими 80% для контрактов со сроком погашения один месяц и 65% для контрактов со сроком погашения три месяца, до примерно 47% для обеих дат погашения.

Это снижение отражает существенное уменьшение спроса на краткосрочное хеджирование рисков. На этапе ликвидации трейдеры активно платили за краткосрочную защиту. Теперь эта срочность спала.

Премия за риск волатильности снижается по мере сокращения защитных позиций. Рынок больше не учитывает сценарий неминуемого обвала и вместо этого отражает ожидания консолидации, при этом волатильность удерживается в более узком диапазоне.

Это не означает возобновления бычьего настроя. Скорее, это сигнализирует о нормализации ценообразования в условиях стресса и о начале перестройки рыночных позиций. Вывод носит структурный характер. Фаза вынужденного хеджирования, похоже, позади, и ожидания волатильности корректируются в сторону снижения по мере стабилизации рыночных позиций.

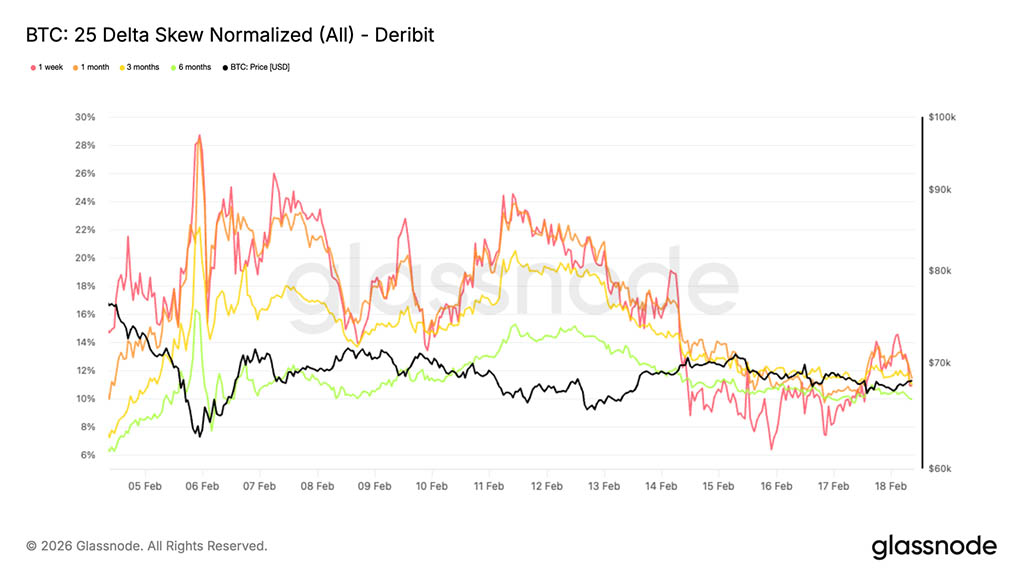

Крайняя асимметрия в сторону снижения ослабевает

Показатель дельта-асимметрии 25, измеряющий разницу волатильности между опционами пут на понижение и опционами колл на повышение, значительно сжался. Положительное значение указывает на то, что опционы пут оцениваются выше, чем опционы колл, что свидетельствует о более высоком спросе на защиту от падения цен.

После повторного тестирования диапазона $60000 асимметрия распределения оставалась около 20%. С тех пор она снизилась примерно до 11% по всем срокам, что свидетельствует о резком снижении на 9 пунктов за последние торговые сессии.

На минимумах опционы пут торговались со значительной премией, поскольку трейдеры спешили обеспечить защиту от обвала. Эта спешка ослабла. Однако асимметрия остается высокой по сравнению с уровнями до распродажи, что указывает на то, что хеджирование на понижение по-прежнему предпочтительнее, чем хеджирование на повышение.

Трейдеры сокращают крайние хеджи на основе «хвоста» тренда, но не восстанавливают выпуклость восходящего тренда. Вывод сбалансированный. Уровень стресса снизился, однако позиционирование остается скорее осторожным, чем конструктивным.

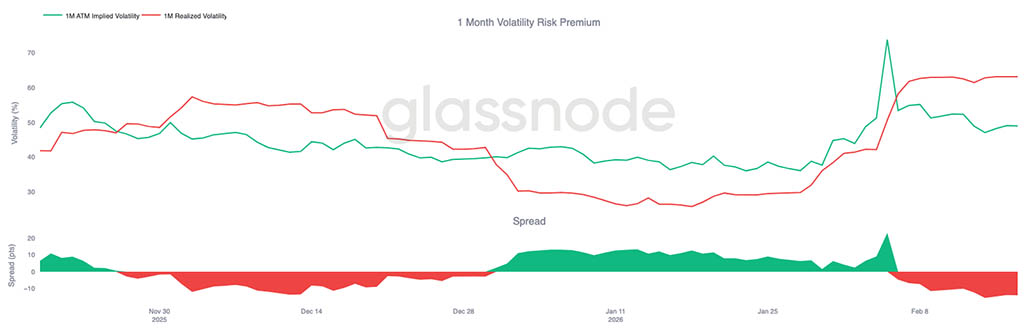

Разница в премии за риск волатильности

По мере того как подразумеваемая волатильность сжимается, а асимметрия нормализуется, премия за риск волатильности за один месяц предоставляет дополнительный контекст. Этот показатель сравнивает подразумеваемую волатильность с реализованной волатильностью, оценивая, закладывают ли опционные рынки больше или меньше колебаний, чем фактически произошло.

В ходе событий, вызванных ликвидацией активов, реализованная волатильность резко возросла, а большие дневные колебания существенно подтолкнули краткосрочные показатели реализации вверх.

В то же время, подразумеваемая волатильность начала снижаться по мере ослабления вызванного паникой спроса на хеджирование. Это расхождение часто наблюдается на поздних стадиях стрессового эпизода.

Когда фактическая волатильность резко возрастает, а подразумеваемая волатильность снижается, это обычно указывает на то, что принудительная составляющая движения в значительной степени миновала.

По мере того, как хеджирование от обвалов сворачивается и позиции стабилизируются, реализованная волатильность, вероятно, снизится с повышенных уровней, поскольку рынок переходит от реактивных потоков к более обдуманной динамике позиционирования.

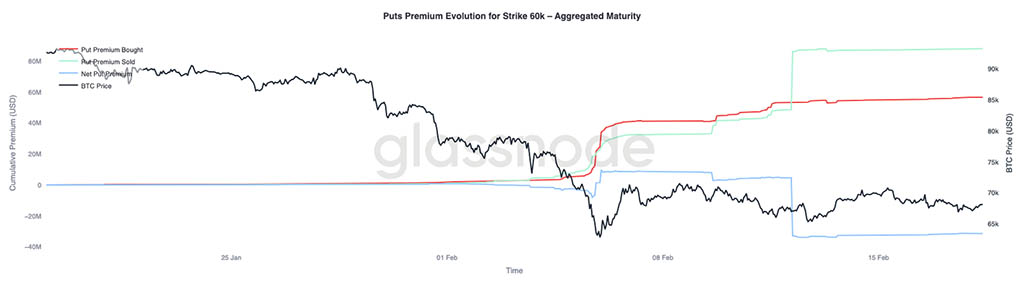

Премия по опциону пут $60 000

При более детальном рассмотрении динамики премии по пут-опционам в размере $60000 становится яснее изменение поведения участников рынка. Во время и сразу после обвала рынка преобладали потоки средств, полученные за покупку пут-опционов, поскольку трейдеры активно накапливали защиту от падения цен на этом страйке, усиливая спрос на страхование от обвала.

По мере стабилизации цен эта динамика начала меняться. Хеджирование на понижение постепенно сворачивалось, а премия по проданным пут-опционам значительно выросла. Разрыв между купленной и проданной премией увеличился в пользу продавцов, что привело к снижению чистой премии. Некоторые участники рынка сейчас монетизируют ранее приобретенную защиту, в то время как волатильность на этом страйке остается относительно высокой.

Общая картина остается неизменной. Рынок по-прежнему осторожен, но необходимость в защите от обвалов ослабевает. Вместо восстановления восходящей позиции трейдеры, похоже, перестраиваются для более сдержанной обстановки, где динамика, ограниченная диапазоном, сменяет потоки, вызванные паникой.

Заключение

Биткоин по-прежнему находится в структурно определенном коридоре между истинным рыночным средним значением около $79000 и реализованной ценой около $54900. Пробой ниже активной себестоимости сместил режим в сторону жесткой защиты, и теперь цена полагается на кластер спроса в диапазоне $60000–$69000 для поглощения постоянного давления со стороны продавцов. Хотя эта зона пока сдерживает нисходящий импульс, уверенность остается хрупкой.

Накопление средств в блокчейне улучшилось по сравнению с прямым распределением, но еще не перешло в активные покупки крупными компаниями. Условия ликвидности остаются ограниченными, что отражается в коэффициенте реализованной прибыли/убытка, колеблющемся в узком диапазоне 1–2, что указывает на ограниченную ротацию капитала. Спотовые потоки продолжают демонстрировать отрицательную динамику, а отток средств из ETF подтверждает, что институциональный спрос в настоящее время не обеспечивает структурного спроса.

В сегменте производных инструментов фаза паники, похоже, утихает. Подразумеваемая волатильность и асимметрия снизились, а хеджирующие активы, созданные в результате обвала рынка, сворачиваются. Однако эта нормализация отражает скорее стабилизацию, чем возобновление бычьих позиций.

В целом, рынок переходит от реактивной ликвидации к контролируемой консолидации. Для устойчивого восстановления потребуются возобновление спотового спроса, устойчивое накопление и улучшение условий ликвидности. До тех пор доминирующей структурной темой остается ограниченное поглощение между ключевыми оценочными уровнями.

Читайте также: