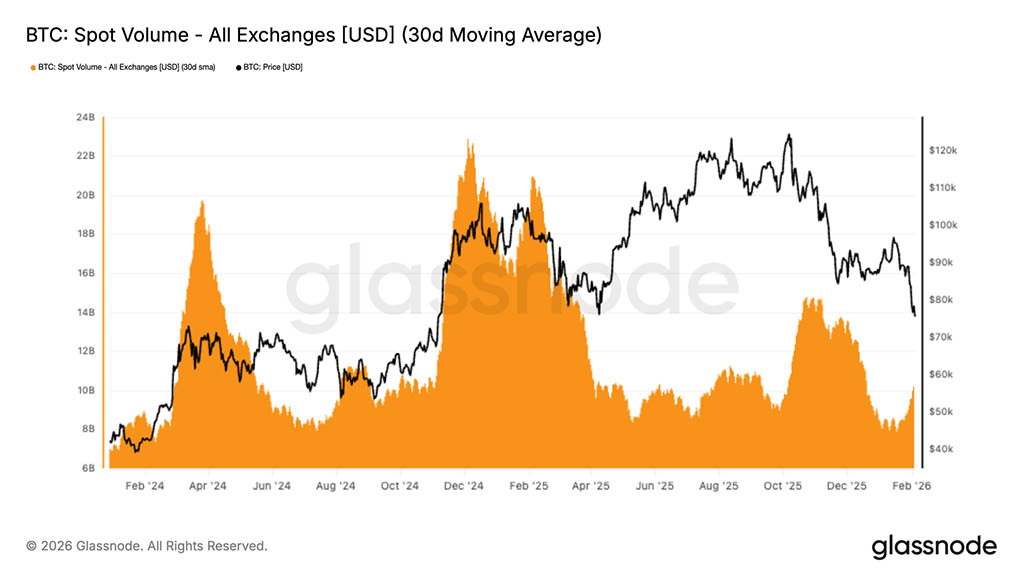

Объемы спотовой торговли BTC остаются структурно слабыми, при этом 30-дневный средний показатель по-прежнему низкий, несмотря на то, что цена BTC снижалась с $98000 до $72000. Это отражает вакуум спроса, когда давление со стороны продавцов не компенсируется устойчивым поглощением.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- BTC подтвердил решительный прорыв, цена опустилась ниже истинного рыночного среднего значения, заставив участников рынка занять оборонительную позицию.

- Анализ распределения себестоимости в блокчейне показывает первоначальное накопление в диапазоне $70000–$80000, при этом плотный кластер предложения между $66900 и $70600 формируется как зона высокой уверенности, где может быть поглощено давление со стороны продавцов в краткосрочной перспективе.

- Реализованные убытки растут, а устойчивое давление со стороны продавцов свидетельствует о том, что многие держатели вынуждены выходить из сделки с убытком, поскольку нисходящая тенденция сохраняется.

- Объемы спотовых сделок остаются структурно слабыми, что усиливает вакуум спроса, при котором потоки со стороны продавцов не удовлетворяются существенным объемом.

- Фьючерсные рынки вступили в фазу вынужденного сокращения заемных средств, при этом крупнейшие всплески ликвидации длинных позиций в период спада усиливают волатильность и способствуют продолжению падения.

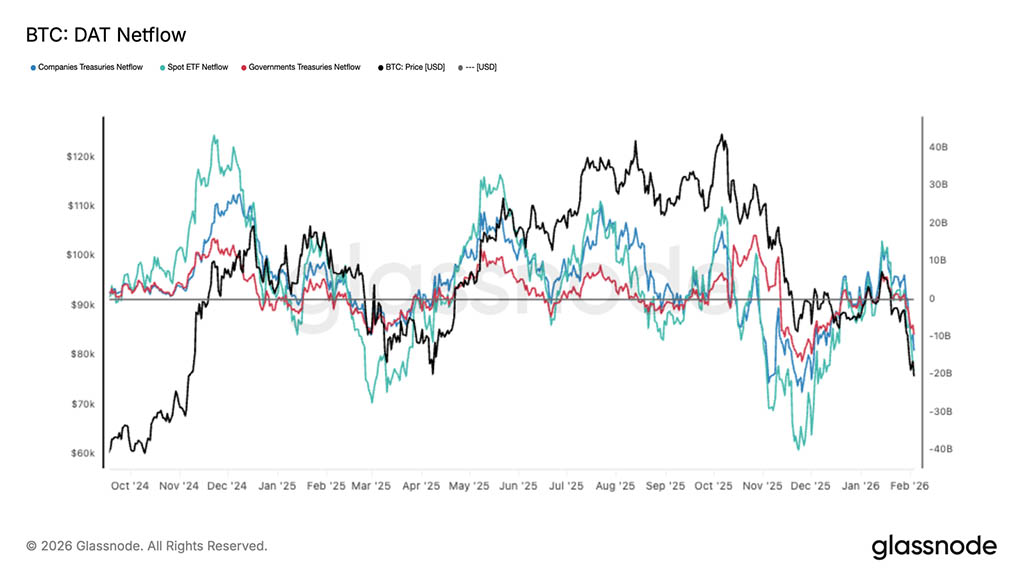

- Спрос со стороны крупных инвесторов существенно снизился, поскольку чистый приток средств в ETF и казначейства, привязанные к государственным ценным бумагам, ослабевает и не обеспечивает стабильного спроса, наблюдавшегося на предыдущих этапах экономического роста.

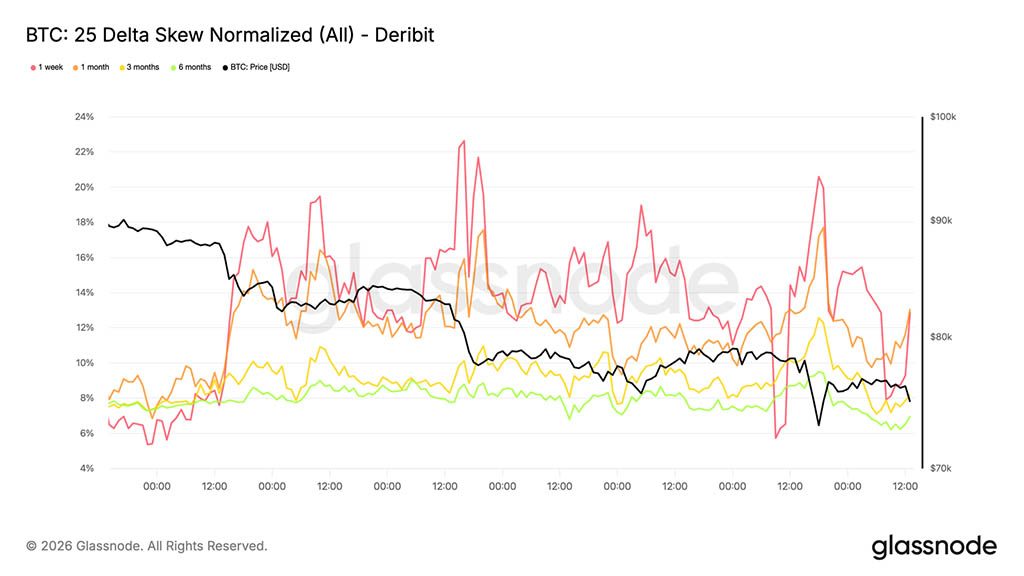

- На рынках опционов сохраняется высокий уровень риска снижения стоимости, волатильность остается высокой, а асимметрия кривой доходности увеличивается, поскольку трейдеры платят больше за защиту.

- В условиях сокращения заемных средств и отсутствия спотового спроса рынок остается уязвимым, и любые восстановительные подъемы, скорее всего, будут коррекционными, а не разворотными.

Анализ блокчейн-данных

После оценки, проведенной на прошлой неделе, где мы указали на растущий риск снижения цены после того, как она не смогла восстановить базисную стоимость краткосрочных держателей на уровне около $94500, рынок решительно пробил уровень истинного среднего значения рынка.

Ниже структурного среднего значения

Истинное среднее рыночное значение, представляющее собой совокупную себестоимость активно обращающихся монет, за исключением давно неактивных монет, таких как потерянные запасы, ранние майнинговые активы и монеты эпохи Сатоши, неоднократно служило последней линией поддержки на протяжении текущей неглубокой медвежьей фазы.

Потеря этого структурного якоря подтверждает ухудшение ситуации, назревавшее с конца ноября, при этом общая конфигурация рынка все больше напоминает переход начала 2022 года от сужения диапазона к более глубокому медвежьему рынку. Слабый спрос в сочетании с постоянным давлением со стороны продавцов свидетельствует о том, что рынок сейчас находится в более хрупком равновесии.

В среднесрочной перспективе цена все больше ограничивается более широким оценочным коридором. С другой стороны, среднерыночная цена, близкая к $80200, сейчас выступает в качестве сопротивления, в то время как реализованная цена, в настоящее время составляющая около $55800, определяет нижнюю границу, где исторически возобновляется привлечение долгосрочного капитала.

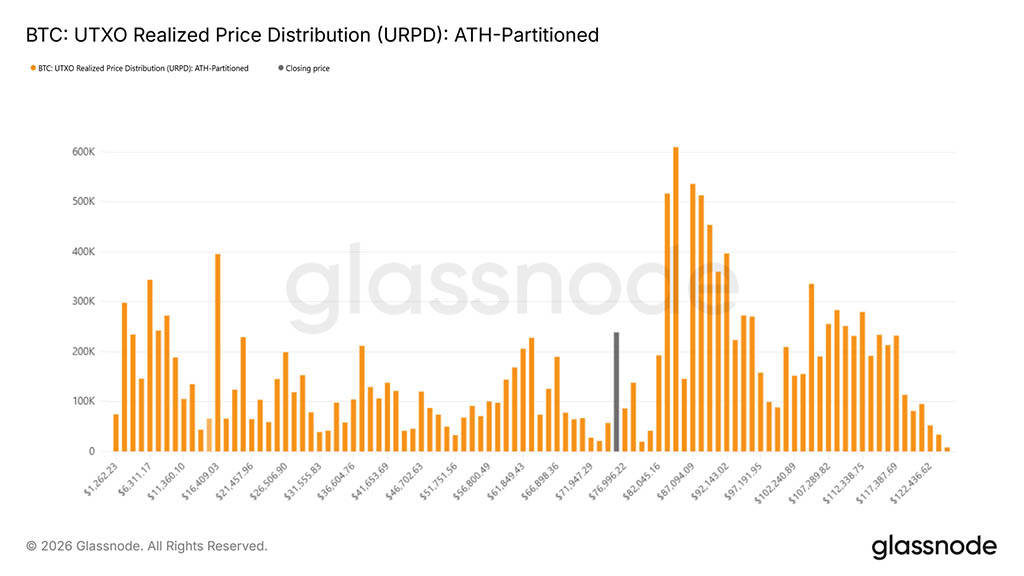

Составление карты зон первоначального спроса

После перестройки структурной основы внимание, естественно, переключается на стабилизацию снижения. По мере того, как рынок все глубже погружается в эту фазу цикла, ключевой вопрос смещается в сторону определения зон, где может начать формироваться устойчивое дно. Хотя ни один отдельный показатель не может определить это с уверенностью, несколько инструментов, работающих в блокчейне, позволяют понять, где может возникнуть краткосрочный спрос.

Одним из таких инструментов является распределение реализованных цен UTXO (URPD), которое отображает объем предложения, хранящегося на разных уровнях себестоимости. Текущее распределение показывает заметное накопление новых участников в диапазоне $70000–$80000, что указывает на раннее позиционирование покупателей, готовых компенсировать снижение цен на этих уровнях. Ниже этой зоны выделяется плотный кластер предложения между $66900 и $70600, представляющий собой особенно перспективный регион. Исторически сложилось так, что области с концентрированной себестоимостью часто выступают в качестве краткосрочных амортизаторов, где давление со стороны продавцов легче преодолевается за счет адекватного спроса.

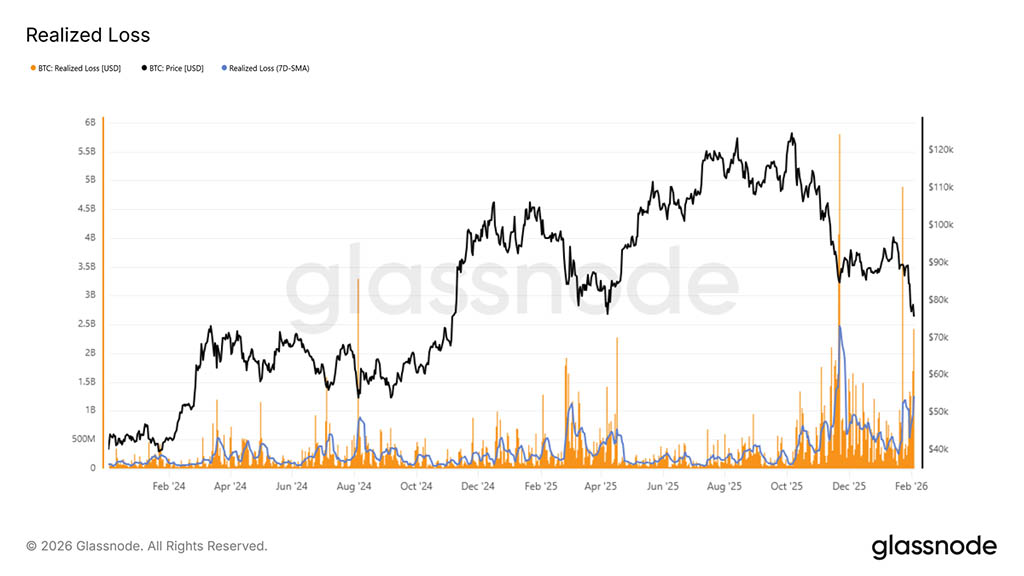

Стресс, скрытый под поверхностью

Динамика капитуляции предоставляет еще один взгляд на краткосрочные риски снижения стоимости активов. Реализованный убыток напрямую измеряет уровень стресса инвесторов, количественно оценивая объем монет, потраченных с убытком за определенный период времени, что делает его полезным инструментом для выявления периодов панических продаж.

В ходе текущего спада 7-дневная простая скользящая средняя реализованных убытков превысила $1,26 млрд. в день, что отражает заметное усиление страха и разочарования после потери истинного рыночного среднего значения. Исторически сложилось так, что всплески реализованных убытков часто совпадают с моментами острого истощения продавцов, когда давление со стороны продавцов начинает ослабевать.

Недавний пример можно увидеть во время отскока от уровня $72000, когда дневные реализованные убытки на короткое время превысили $2,4 млрд., что почти вдвое превышает текущий 7-дневный средний показатель. Такие крайности часто отмечают краткосрочные переломные моменты, когда вынужденные продажи сменяются временной стабилизацией цен.

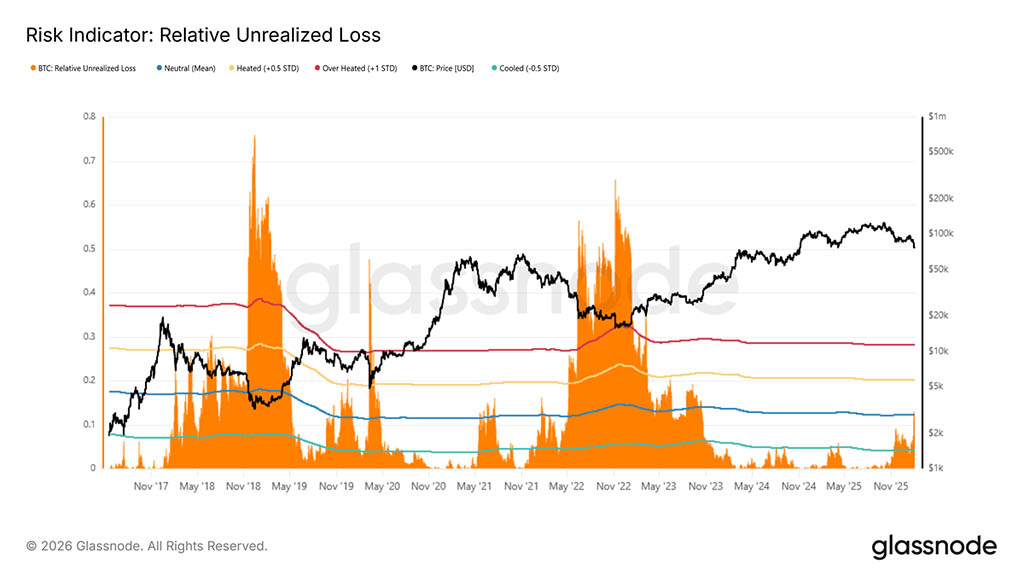

Стресс против исторических крайностей

Более широкий исторический взгляд добавляет важный контекст к текущей ситуации. Для лучшего понимания положения рынка можно сравнить относительные нереализованные убытки с предыдущими экстремальными значениями медвежьего рынка. Этот показатель выражает долларовую стоимость нереализованных убытков в процентах от общей рыночной капитализации, что позволяет оценить уровень стресса в разных циклах в нормализованном виде. Исторически циклические пики превышали ~30% (примерно +1 стандартное отклонение), при этом гораздо более серьезные показатели в диапазоне 65–75% наблюдались вблизи минимумов циклов 2018 и 2022 годов.

В настоящее время относительный нереализованный убыток превысил свое долгосрочное циклическое среднее значение, близкое к 12%, что подтверждает растущее давление на инвесторов, владеющих монетами с себестоимостью выше текущей спотовой цены. Хотя уровень стресса явно повышен, исторический прецедент показывает, что движение к верхним пределам обычно совпадает с исключительными событиями, вызывающими сбои, такими как обвалы LUNA или FTX, когда цена быстро приближалась к реализованной цене.

Внесетевые аналитические данные

Слабость сохраняется, поскольку объемы спотовых и фьючерсных торгов по-прежнему невелики, а рынок опционов по-прежнему ориентирован на защиту от снижения цен.

Институциональные потоки меняют направление на чистый отток.

Спрос у основных инвесторов существенно снизился, и корзина DAT Netflow снова демонстрирует чистый отток средств на фоне падения BTC. Приток средств в спотовые ETF резко сократился, а корпоративные и государственные казначейства также теряют позиции, что свидетельствует о широкомасштабном сокращении маржинального спроса.

Это ключевой сдвиг по сравнению с предыдущей фазой роста, когда устойчивый приток капитала помогал поглощать предложение и поддерживать более высокую динамику цен. Вместо этого, потоки сейчас постоянно меняют направление на отрицательное, что подтверждает мнение о том, что рынок испытывает трудности с привлечением нового капитала на текущих уровнях.

Поскольку институциональный и государственный спрос больше не обеспечивают надежного предложения, риск снижения остается высоким, и любые попытки восстановления, вероятно, столкнутся с сопротивлением, если чистый приток средств не стабилизируется и не ускорится, превратившись в устойчивый приток.

Объемы спотовой торговли остаются низкими.

Объемы спотовой торговли остаются структурно слабыми, при этом 30-дневный средний показатель по-прежнему низкий, несмотря на то, что цена BTC снизилась с $98000 до $72000. Это свидетельствует о вакууме спроса, когда давление со стороны продавцов не встречает существенного и устойчивого поглощения.

Исторически сложилось так, что устойчивые развороты тренда совпадали с агрессивным ростом спотового объема, поскольку новый спрос вступал на противоположную сторону. В данном случае объем лишь незначительно увеличился во время спада, что говорит о том, что активность в значительной степени является реактивной и определяется распределением и снижением рисков, а не накоплением, продиктованным уверенностью.

В условиях сохраняющейся низкой ликвидности цена остается уязвимой для продолжения снижения, поскольку даже умеренные программы продаж могут оказать чрезмерное влияние на рынок, которому не хватает постоянной поддержки на спотовом рынке.

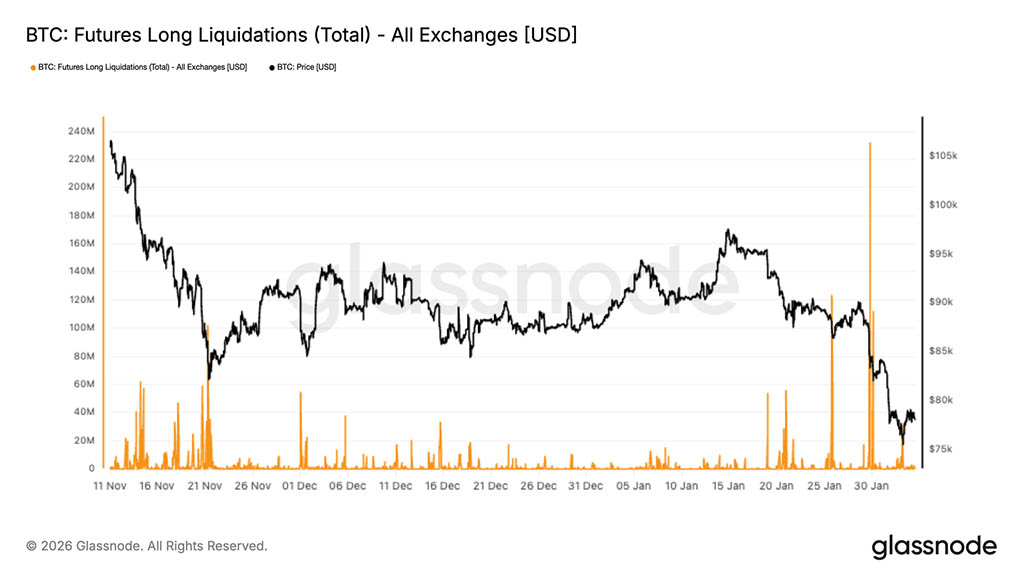

Ликвидация фьючерсов

На рынках BTC-деривативов разразилась резкая волна ликвидаций, общий объем ликвидированных длинных позиций на всех биржах достиг рекордного уровня за весь период спада. Это отражает агрессивное сокращение длинных позиций с использованием кредитного плеча по мере прорыва цены вниз, что ускорило нисходящий импульс до уровня около $70000.

Примечательно, что активность по ликвидации оставалась относительно низкой на протяжении большей части ноября и декабря, что свидетельствует о постепенном восстановлении кредитного плеча в условиях слабого спотового рынка. Недавний всплеск знаменует собой решительный сдвиг в режиме, когда принудительные продажи начали доминировать в потоках, усиливая волатильность и расширяя внутридневные диапазоны.

Дальнейшая стабилизация цен будет зависеть от того, будет ли этого снижения кредитного плеча достаточно для устранения избыточного риска, или потребуется дальнейшее сокращение задолженности.

Устойчивое восстановление обычно требует вмешательства спотового спроса, а не только ликвидации позиций.

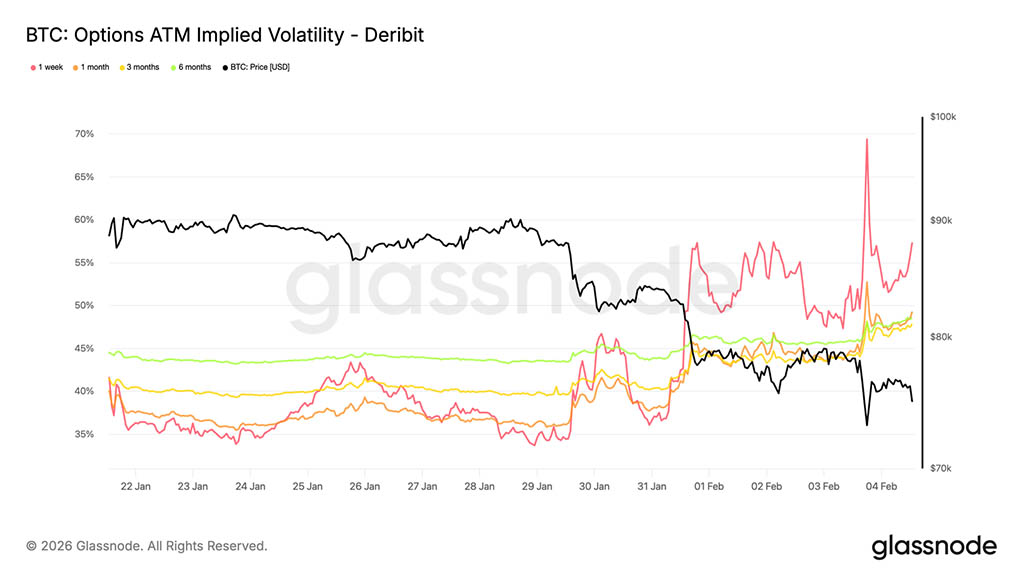

Предполагаемая волатильность на начальном этапе остается на уровне спроса

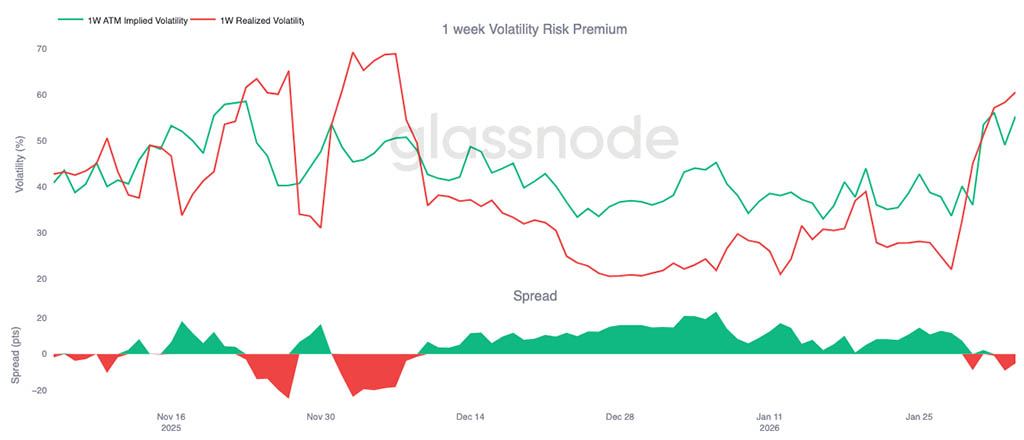

Краткосрочная подразумеваемая волатильность подскочила до 70%, поскольку цена повторно протестировала уровень $73000, бывший циклический максимум, который теперь выступает в качестве поддержки. С выходных режим волатильности сместился вверх. Недельная подразумеваемая волатильность выросла примерно на 20 пунктов по сравнению с двумя неделями ранее, в то время как остальная часть кривой также существенно переоценилась, увеличившись на высокие однозначные значения волатильности.

Когда краткосрочная подразумеваемая волатильность остается высокой по сравнению с недавними фактическими изменениями, это показывает, что рынок продолжает платить за краткосрочный риск, а не монетизировать снижение волатильности. Переоценка не ограничивается одним сроком погашения, а в первую очередь затрагивает краткосрочные облигации, что указывает на концентрацию риска.

Такое поведение отражает высокий спрос на защиту от внезапных гэпов, а не четкую направленность движения цены. Трейдеры по-прежнему неохотно продают краткосрочные риски агрессивно, поддерживая премию за снижение и сохраняя неустойчивое доверие.

Асимметрия в сторону снижения продолжает усиливаться

Переоценка волатильности явно носит направленный характер. Нисходящая асимметрия снова усилилась, демонстрируя более высокий спрос на пут-опционы по сравнению с колл-опционами. Это указывает на то, что рынок больше сосредоточен на риске нисходящего гэпа, чем на позиционировании для восстановительного ралли, даже несмотря на то, что цена продолжает удерживаться выше уровня $73000.

Вместо того чтобы смещаться в сторону спроса на колл-опционы, потоки опционов остаются сконцентрированными на защитных стратегиях. Это сохраняет подразумеваемое распределение смещенным в сторону негативных результатов и усиливает защитный настрой, уже наблюдаемый в волатильности на ближних позициях.

Резкий перекос в сторону снижения отражает готовность рынка платить за страховку, а не выражать уверенность в росте. Позиционирование остается односторонним, и риск по-прежнему сосредоточен вокруг сценариев снижения, а не восстановления.

Премия за риск волатильности за 1 неделю становится отрицательной

Напряженность, наблюдаемая в подразумеваемой волатильности на ближайший срок и асимметрии в сторону снижения, теперь распространяется и на кэрри. Премия за риск волатильности на 1 неделю впервые с начала декабря стала отрицательной, упав примерно до -5. Это резкий разворот по сравнению с показателем около +23 месяц назад.

Отрицательная премия за риск волатильности означает, что подразумеваемая волатильность теперь торгуется ниже реализованной волатильности. Для продавцов гаммы эффект кэрри-опциона сменился с поддерживающего на карательный. Позиции, которые ранее выигрывали от временного распада, теперь теряют деньги, вынуждая отделы более активно хеджировать или переносить позиции на будущие периоды. Эта механическая реакция усиливает краткосрочное давление, а не поглощает его.

При отрицательном уровне кэрри волатильность больше не накапливается, а реализуется. В этом контексте потоки опционов перестают сдерживать движения и начинают их усиливать, способствуя уже наблюдаемому медвежьему давлению, которое проявляется в перекосе и ценах на ближайший рынок.

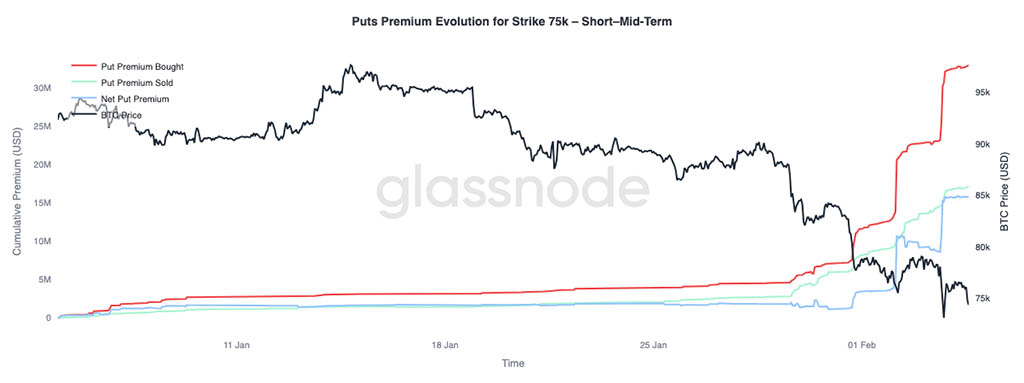

Эволюция премии по опционам пут $75000 (краткосрочная и среднесрочная перспектива)

Давайте проанализируем поведение премии по пут-опционам в $75000, уровня, который в настоящее время активно оспаривается, поддерживается и неоднократно тестируется. Этот страйк стал очевидным ориентиром для краткосрочного позиционирования на риск.

Премия по купленным опционам пут значительно выросла по отношению к премии по проданным опционам, что увеличило разрыв в чистой премии. Эта переоценка разворачивалась в три отдельных этапа, каждый из которых совпадал с нисходящими движениями, когда рынок не демонстрировал существенного восстановления. Каждое последующее снижение оказывало давление на существующие позиции, вынуждая трейдеров хеджировать и усиливая спрос на защиту.

На более поздних сроках, за пределами трехмесячной кривой (и не показанных на этом графике), динамика иная. Недавно объем проданных премий превысил объем купленных, что указывает на готовность трейдеров монетизировать повышенную волатильность на более длительных сроках погашения, продолжая при этом платить больше за краткосрочную защиту от снижения стоимости.

Заключение

Биткоин перешел в более оборонительный режим после потери истинного рыночного среднего значения около $80200, после неоднократных неудачных попыток восстановить краткосрочную стоимость держателей около $94500. Прибыльность снизилась, поскольку нереализованные прибыли уменьшились, а реализованные убытки выросли во время движения в диапазон чуть более $70000. Хотя первоначальный спрос формируется в диапазоне от $70000 до $80000, с более плотным скоплением в районе $66900–$70600, повышенная реализация убытков предполагает сохранение продаж, вызванных страхом. Поскольку спотовая ликвидность остается низкой, попытки восстановления продолжают испытывать трудности, что подразумевает необходимость более явного истощения продавцов для устойчивой стабилизации.

На рынках производных инструментов наблюдается все более хаотичная тенденция к продажам, а крупные ликвидации длинных позиций подтверждают, что кредитное плечо принудительно пересматривается. Хотя такое снижение кредитного плеча может устранить избыточную спекулятивную активность, само по себе оно не создает устойчивого нижнего предела. Рынки опционов отражают эту неопределенность: асимметрия снижения становится все более крутой, а подразумеваемая волатильность остается высокой, что сигнализирует о том, что трейдеры продолжают готовиться к дальнейшей турбулентности.

В дальнейшем ключевым фактором остается спотовый спрос. Без явного расширения участия на спотовом рынке и возобновления стабильного притока средств рынок остается уязвимым для продолжения снижения и резких, нестабильных отскоков. Пока ситуация не улучшится, баланс рисков остается смещен в сторону снижения, и любое восстановление, вероятно, потребует времени, поглощения и существенного возвращения уверенности со стороны покупателей.

Читайте также: