Биткоин вступает в 2026 год с более чистой рыночной структурой после масштабной перезагрузки в конце года. Фиксация прибыли снизилась, и склонность к риску осторожно восстанавливается, но возвращение к ключевым уровням себестоимости остается критически важным для подтверждения устойчивого роста.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Биткоин вступает в 2026 год после решающей фазы снижения и консолидации, при этом ончейн-метрики указывают на снижение давления фиксации прибыли и первые признаки структурной стабилизации в нижней части текущего диапазона.

- Значительный объем избыточного предложения по-прежнему сосредоточен в верхней части диапазона, продолжая ограничивать попытки прорыва и подчеркивая важность преодоления ключевых пороговых значений восстановления, прежде чем может возобновиться расширение тренда.

- Спрос на корпоративные казначейства продолжает оказывать стабилизирующее воздействие на цену, но остается скорее эпизодическим, чем устойчиво структурным.

- После оттока средств в конце 2025 года началось возобновление притока средств в американские спотовые ETF. Одновременно с этим открытый интерес по фьючерсам стабилизировался и начинает расти, отражая первые признаки возобновления институционального участия и восстановления активности на рынке производных инструментов.

- Крупнейший в истории пересмотр открытого интереса по опционам позволил закрыть более 45% непогашенных позиций, устранив структурные ограничения хеджирования и обеспечив более точную оценку новых проявлений риска.

- Вероятно, подразумеваемая волатильность достигла своего минимума, поскольку спрос со стороны покупателей в начале года постепенно поднимает поверхность волатильности, оставаясь при этом вблизи нижней границы своего недавнего диапазона.

- Асимметрия распределения премий продолжает нормализоваться по мере снижения премий по пут-опционам и роста доли колл-опционов, в то время как потоки опционов в новом году все больше смещаются в сторону колл-опционов, сигнализируя о переориентации с защитного хеджирования на участие в росте цен.

- Гамма дилеров перешла в короткую позицию в диапазоне $95K–$104K, механически усиливая восходящее движение цены во время роста, в то время как поведение премии по колл-опционам вблизи страйка $95K указывает на терпение участников восходящего движения с ограниченной фиксацией прибыли.

- В целом, рынок переходит от защитного сокращения заемных средств к выборочному перераспределению рисков, начиная с 2026 года, с более чистой структурой и обновленными возможностями для расширения.

Давление, связанное с фиксацией прибыли, ослабевает

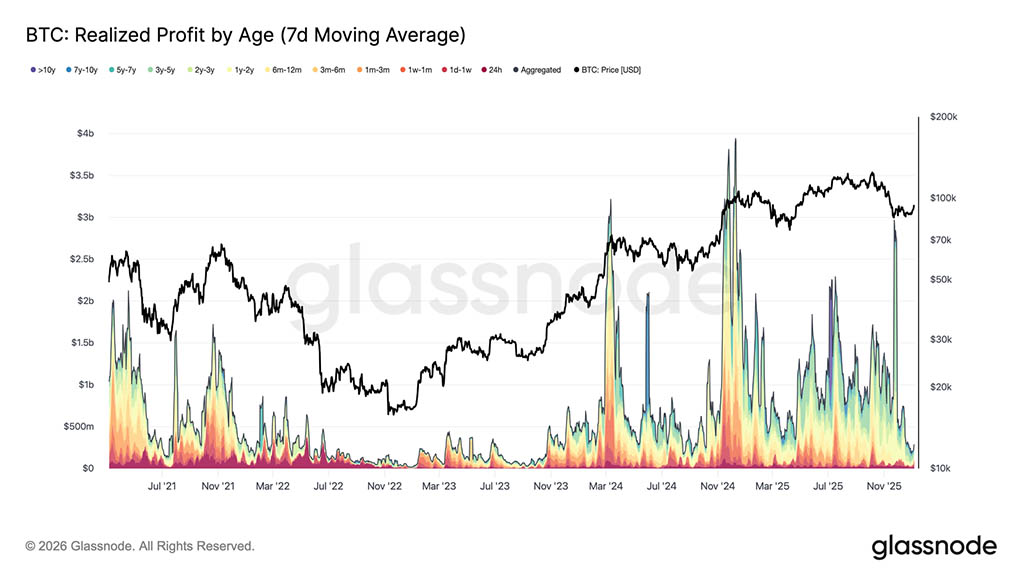

В течение первой недели 2026 года биткоин вырвался из затяжного спада на уровне около $87000, поднявшись примерно на 8,5% и достигнув отметки в $94400. Этот рост последовал за заметным снижением давления фиксации прибыли на рынке. В конце декабря 2025 года реализованная прибыль (7D-SMA) резко снизилась до $183,8 млн. в день, по сравнению с высокими уровнями выше $1 млрд. в день, наблюдавшимися на протяжении большей части четвертого квартала.

Замедление темпов реализации прибыли, особенно среди долгосрочных держателей, сигнализировало об истощении давления со стороны продавцов, которое сдерживало движение цены в предыдущем квартале. По мере снижения активности продавцов рынок смог стабилизироваться, восстановить равновесие и поддержать новый восходящий импульс. Таким образом, прорыв в начале января отражает рынок, который фактически сбросил давление фиксации прибыли, позволив цене двигаться дальше.

С учетом накладных расходов

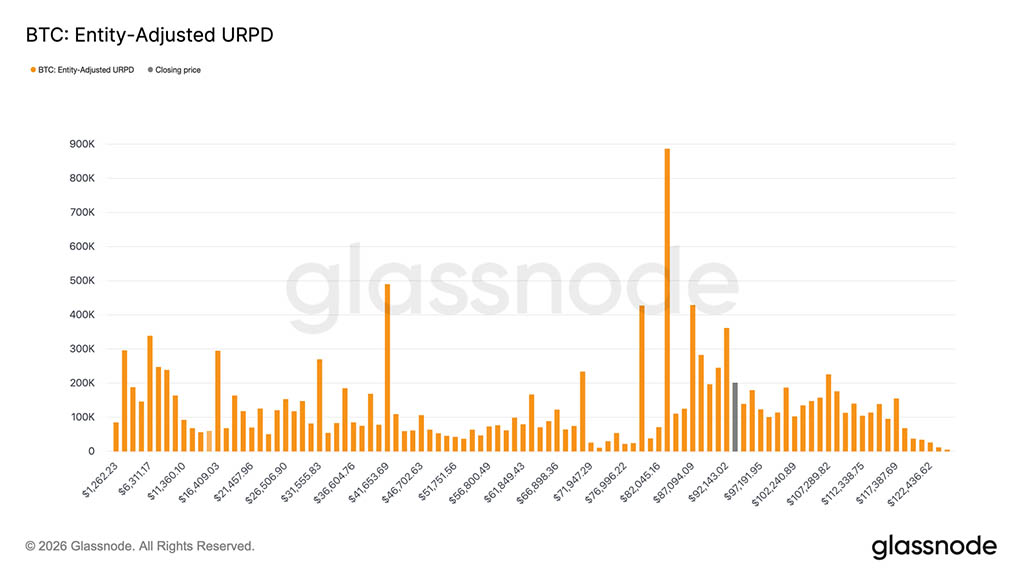

С ослаблением давления фиксации прибыли цена смогла продолжить рост, но этот восстановительный рост сейчас подталкивает к структурно иному режиму предложения. Рынок вошел в зону, где доминируют недавние лидеры среди покупателей, чья себестоимость плотно распределена между $92100 и $117400. Как показывает распределение реализованных цен UTXO (URPD), эта группа накопила значительные объемы вблизи максимумов цикла и удержалась во время просадки от исторического максимума до ~$80000, прежде чем начался текущий отскок.

В результате рынок сейчас сталкивается с растущим давлением со стороны продавцов, стремящихся к достижению точки безубыточности, поскольку эти инвесторы вновь получают возможность закрывать позиции, не фиксируя убытков. Это создает естественную точку трения для дальнейшего роста. Следовательно, любая попытка возобновить устойчивую фазу бычьего рынка, вероятно, потребует времени и устойчивости для поглощения этого избыточного предложения, что позволит цене выйти за пределы недавней зоны распределения покупателей.

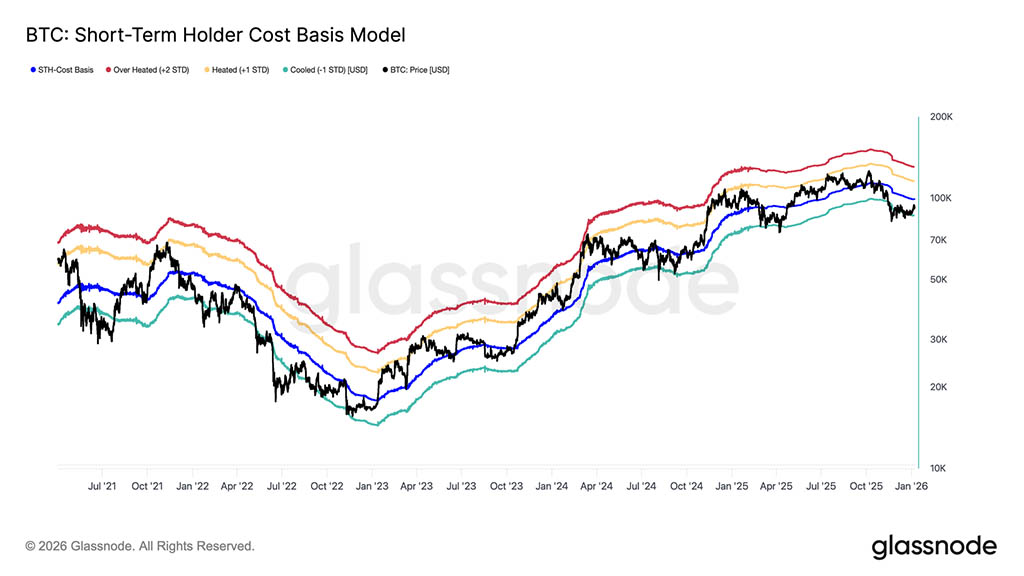

Ключевой порог восстановления

В условиях роста накладных расходов на предложение на рынке необходима надежная ценовая модель для оценки того, представляет ли недавний отскок полный переход от предыдущей медвежьей фазы к режиму устойчивого спроса. В этом контексте модель краткосрочной себестоимости держателей остается важнейшим инструментом навигации в переходные периоды.

Интересно, что хрупкое равновесие в декабре сформировалось вокруг нижней границы этой модели, вблизи полосы −1 стандартного отклонения, что отражает повышенную чувствительность к снижению и слабую уверенность среди недавних покупателей. Последовавший отскок вернул цену к среднему значению модели, соответствующему краткосрочной стоимости покупки на уровне $99100.

Таким образом, первым значимым подтверждением восстановления стало бы устойчивое возвращение к исходному уровню стоимости краткосрочных держателей, что свидетельствовало бы о возобновлении доверия среди новых участников рынка и переходе к более конструктивной динамике тренда.

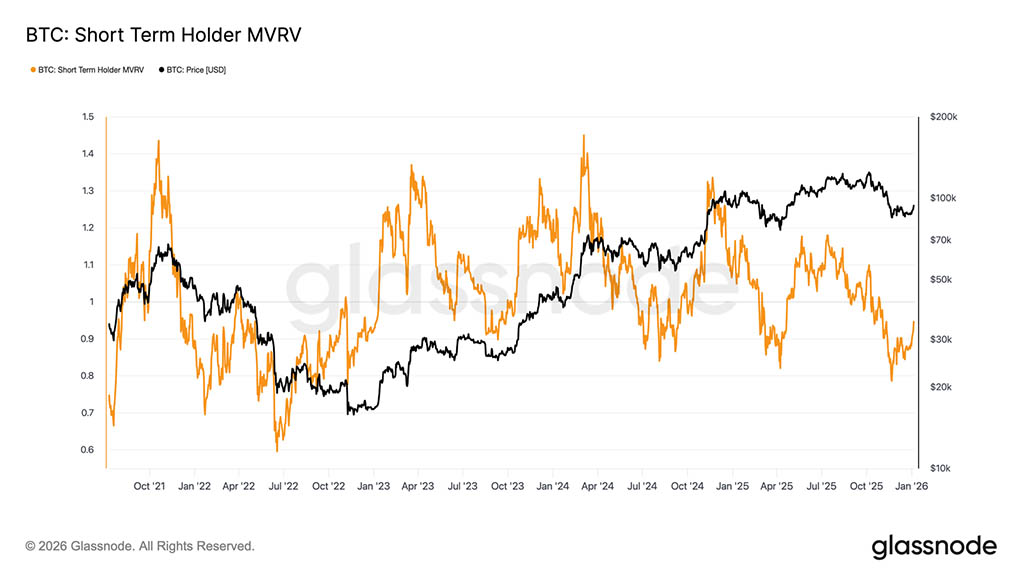

Рентабельность или затяжная боль

По мере того, как внимание переключается на вопрос о том, смогут ли быки восстановить базис краткосрочных держателей, общая структура начинает напоминать более ранние сбои в переходном периоде. Как и в первом квартале 2022 года, длительная неспособность восстановиться выше этого уровня существенно увеличит риск более глубокого медвежьего тренда. Если цена останется ниже этого порога, спрос, обусловленный уверенностью, может продолжать снижаться.

Эта динамика четко отражена в показателе краткосрочной доходности активов (STH-MVRV), который сравнивает спотовую цену с себестоимостью активов недавних покупателей. Исторически сложилось так, что устойчивая торговля ниже себестоимости удерживает STH-MVRV ниже 1, в условиях, когда медведи сохраняют контроль. В настоящее время STH-MVRV отскочил с минимума 0,79 до 0,95, что указывает на то, что недавние инвесторы по-прежнему несут средние нереализованные убытки в размере примерно 5%. Без решительного и устойчивого возвращения к прибыльности, где STH-MVRV > 1, вероятность дальнейшего продолжения медвежьего рынка возрастает, что делает этот показатель критически важным для мониторинга в ближайшие недели.

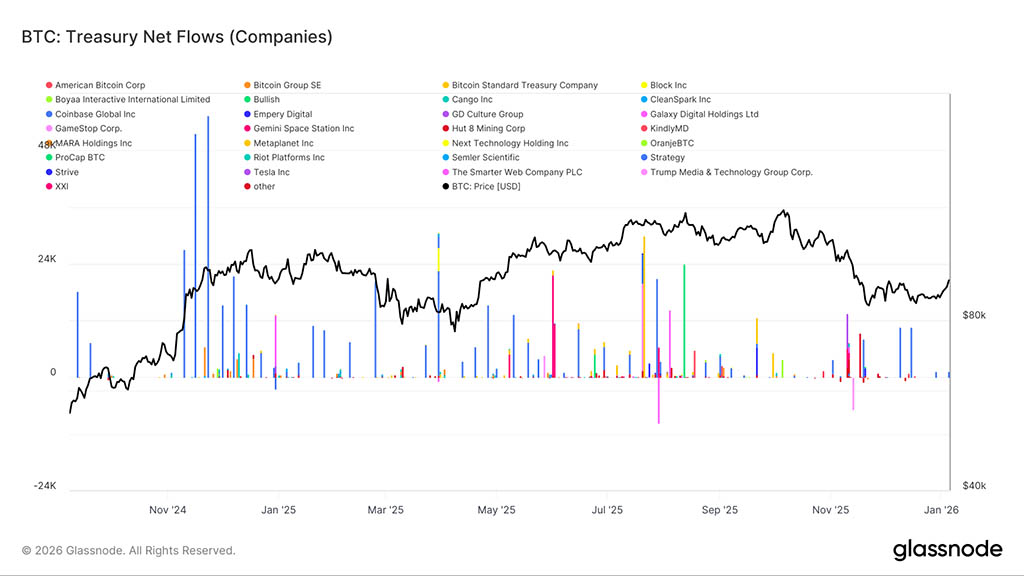

Спрос на казначейские активы снизился

Потоки средств в корпоративные казначейства продолжают оставаться важным источником предельного спроса; однако накопление остается нерегулярным и в значительной степени зависит от конкретных событий. Казначейские структуры неоднократно фиксировали всплески крупных чистых притоков, часто превышающие несколько тысяч BTC за одну неделю, но эти эпизоды не переросли в устойчивое, непрерывное накопление.

Резкие всплески притока средств, как правило, сосредоточены вокруг локальных коррекций и фаз консолидации, что указывает на то, что участие казначейских компаний остается чувствительным к ценам и носит скорее оппортунистический характер, чем структурно устойчивый. Хотя круг корпоративных участников расширился за пределы одного доминирующего покупателя, чистый приток остается неравномерным и разделен длительными периодами бездействия.

В отсутствие устойчивого накопления капитала в казначейства спрос со стороны корпораций продолжает выступать в качестве стабилизирующего буфера под ценой, а не устойчивого фактора расширения тренда, в результате чего общая динамика рынка все больше зависит от позиционирования на рынке производных инструментов и краткосрочных условий ликвидности.

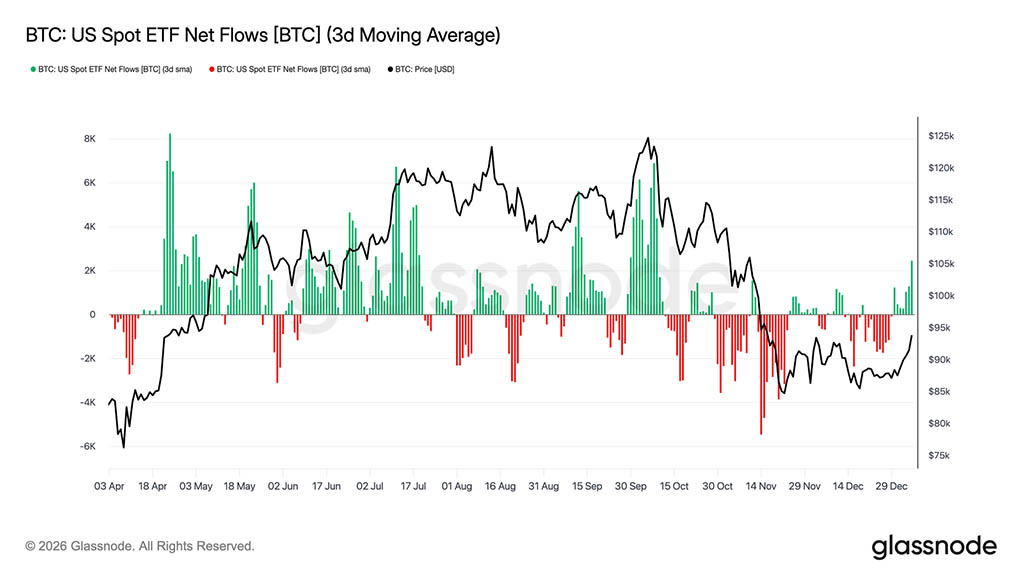

Спрос на ETF снова растет

В США наблюдается рост притока средств в спотовые ETF, что свидетельствует о возобновлении институционального участия. После длительного периода чистого оттока и низкой активности до конца 2025 года, последние недели ознаменовали собой явный поворот к положительному чистому притоку, совпавший со стабилизацией цен и восстановлением после падения до уровня чуть более $80000.

Хотя объем притока средств остается ниже пиковых фаз накопления, наблюдавшихся в середине цикла, направление потоков решительно повернулось вверх. Положительные импульсы становятся все более частыми, что указывает на то, что участники ETF снова переходят от чистых дистрибьюторов к маргинальным накопителям.

Этот сдвиг свидетельствует о том, что институциональный спотовый спрос вновь становится позитивным фактором, а не источником ликвидности для продавцов, обеспечивая раннюю структурную поддержку цен по мере стабилизации рыночных условий в новом году.

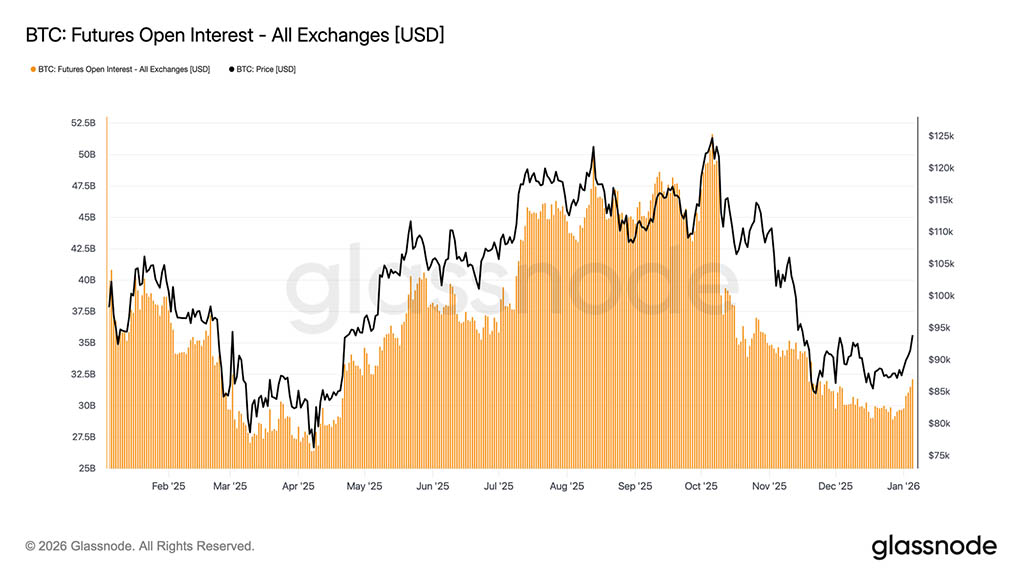

Участие во фьючерсах восстанавливается

Совокупный открытый интерес по фьючерсам начал восстанавливаться после резкой фазы сокращения заемных средств, сопровождавшей спад в конце 2025 года. После сокращения с циклических максимумов выше $50 млрд. открытый интерес недавно стабилизировался и сейчас начинает расти, что указывает на возобновление готовности участников рынка деривативов перераспределять риски.

Восстановление позиций совпало со стабилизацией цен в диапазоне от $80000 до $90000, что говорит о том, что трейдеры постепенно наращивают позиции, а не агрессивно гонятся за ростом. Темпы возобновления активности остаются умеренными, а текущие позиции значительно ниже экстремальных значений предыдущего цикла, что снижает непосредственный риск ликвидации.

Незначительное увеличение открытого интереса свидетельствует о локальном улучшении склонности к риску и восстановлении спроса на производные инструменты, что поддерживает формирование цен в краткосрочной перспективе по мере нормализации условий ликвидности в новом году.

Чистый лист для позиционирования

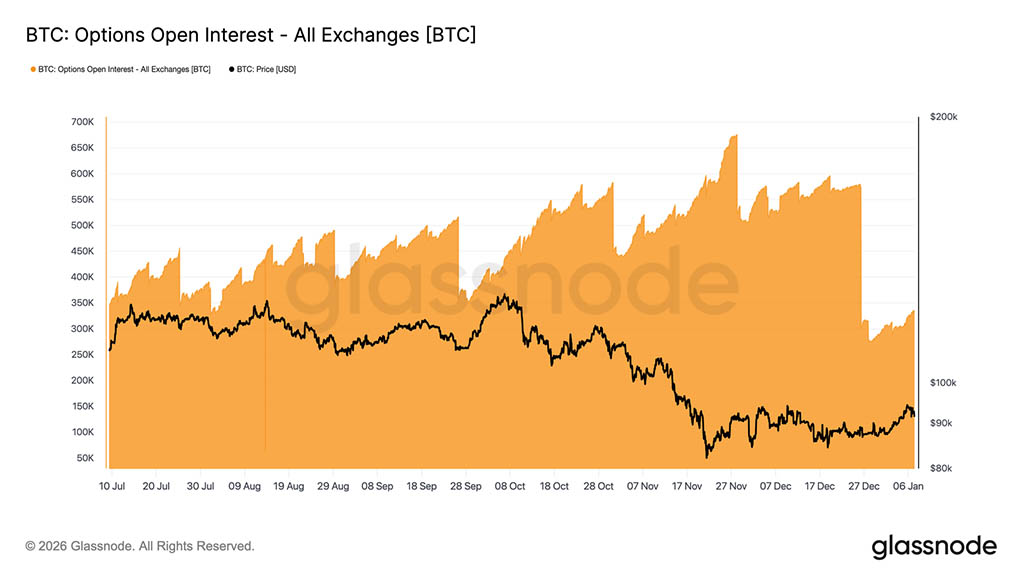

Конец 2025 года ознаменовался самым большим изменением открытого интереса по опционам на биткоин за всю историю наблюдений. Открытый интерес упал с 579 258 BTC 25 декабря до 316 472 BTC после истечения срока действия опционов 26 декабря, что привело к исчезновению более 45% непогашенных позиций.

Высокая концентрация открытого интереса формирует краткосрочное поведение цен, внедряя потоки хеджирования дилеров на рынок. К концу года эта концентрация усиливалась, создавая периоды структурного сдерживания цен, поскольку дилеры сохраняли длинные позиции по гамме вокруг ключевых страйков.

Этот режим теперь упразднен. После завершения операций по хеджированию в конце года рынок больше не ограничен этими механизмами хеджирования.

Ситуация после истечения срока действия опционов позволяет более четко оценить настроения инвесторов, поскольку новые позиции теперь отражают покупку или продажу новых премий, а не унаследованную ранее подверженность риску. Таким образом, первые недели года дают более прямой сигнал о том, как трейдеры предпочитают выражать риски в будущем.

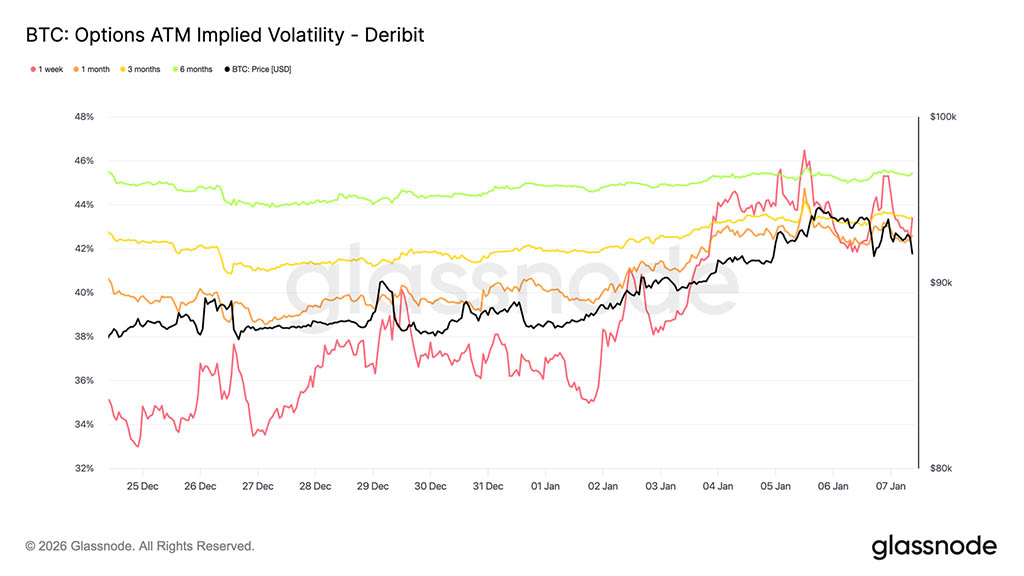

Подразумеваемая волатильность достигла своего минимума

После пересмотра открытого интереса подразумеваемая волатильность достигла краткосрочного минимума в период Рождества. Низкая активность в праздничные дни совпала с тем, что недельная подразумеваемая волатильность показала самый низкий уровень с конца сентября.

С тех пор интерес покупателей начал возвращаться, что привело к раннему накоплению длинных позиций по волатильности, особенно в сторону роста, поскольку трейдеры открывают позиции в новом году. Этот спрос постепенно поднял кривую волатильности по всем срокам погашения.

Несмотря на восстановление, подразумеваемая волатильность остается низкой. Показатели для опционов со сроком погашения от 1 недели до 6 месяцев сосредоточены в диапазоне от 42,6% до 45,4%, что указывает на относительно плоскую кривую.

Волатильность продолжает колебаться вблизи нижней границы своего трехмесячного диапазона, причем недавний рост отражает скорее возобновление активности, чем решительную переоценку риска.

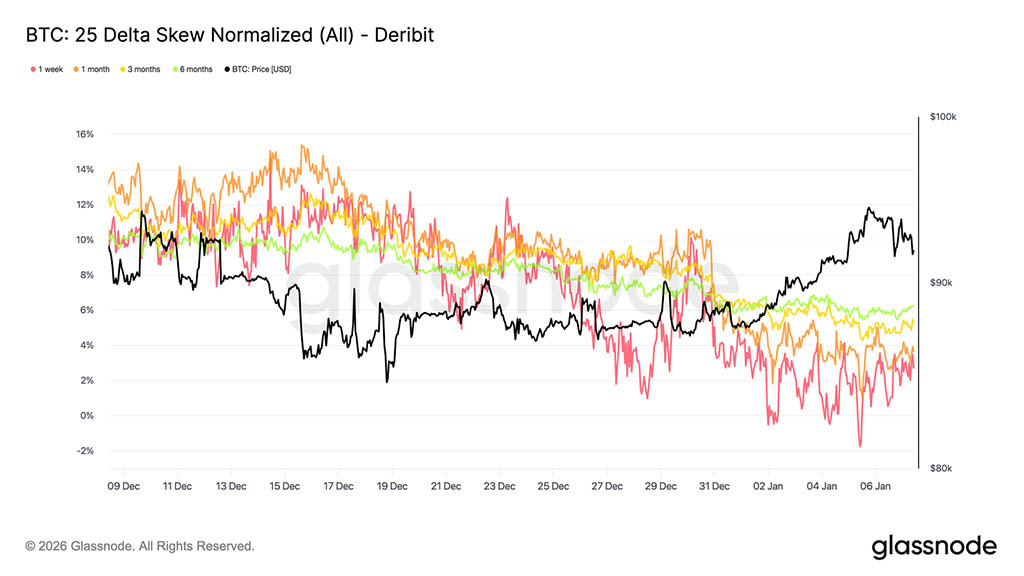

Асимметрия продолжает нормализоваться

По мере стабилизации подразумеваемой волатильности, асимметрия дает более четкое представление о том, как трейдеры выражают направленный риск. За последний месяц относительная доля пут-опционов по сравнению с колл-опционами снизилась по мере увеличения сроков погашения, при этом дельта-асимметрия 25-го порядка становилась все менее отрицательной вдоль кривой.

Это отражает постепенную ротацию в сторону опционов колл. Спрос смещается от чистой защиты от падения цен к участию в росте, что соответствует восстановлению позиций трейдерами после переоценки в конце года.

В то же время, оборонительная позиция ослабла. Некоторые хеджирующие стратегии были свернуты, что снизило премию, уплачиваемую за защиту от столкновений.

В целом, асимметрия указывает на то, что рынок становится более сбалансированным в выражении риска, все чаще отражая готовность к росту цен или расширению волатильности, а не к оценке рисков, связанных с крайними значениями.

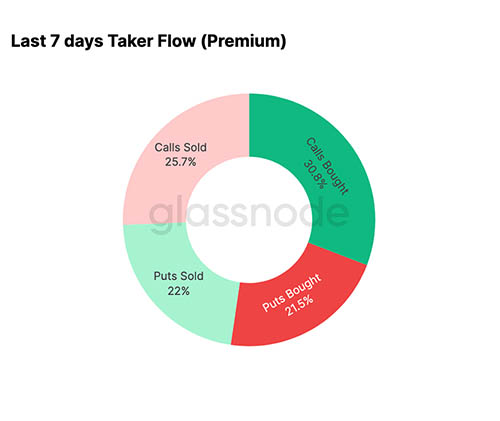

В новом году потоки смещаются в сторону колл

Данные о потоках подтверждают сдвиг, на который указывает асимметрия. С начала года активность сместилась от систематической продажи восходящей волатильности к ее активному накоплению.

За последние семь дней на покупку колл-опционов пришлось 30,8% от общего объема операций с опционами. Этот рост спроса на колл-опционы был поддержан продавцами волатильности, которые воспользовались более высокой подразумеваемой волатильностью для продажи колл-опционов, на долю которых пришлось 25,7% от общего объема операций.

На долю нисходящих трендов пришлось 43,5% от общего объема, что является относительно небольшой долей, учитывая недавний рост цен. Это соответствует тенденции к более сбалансированному распределению тренда и отражает снижение спроса на немедленную защиту от падения цен.

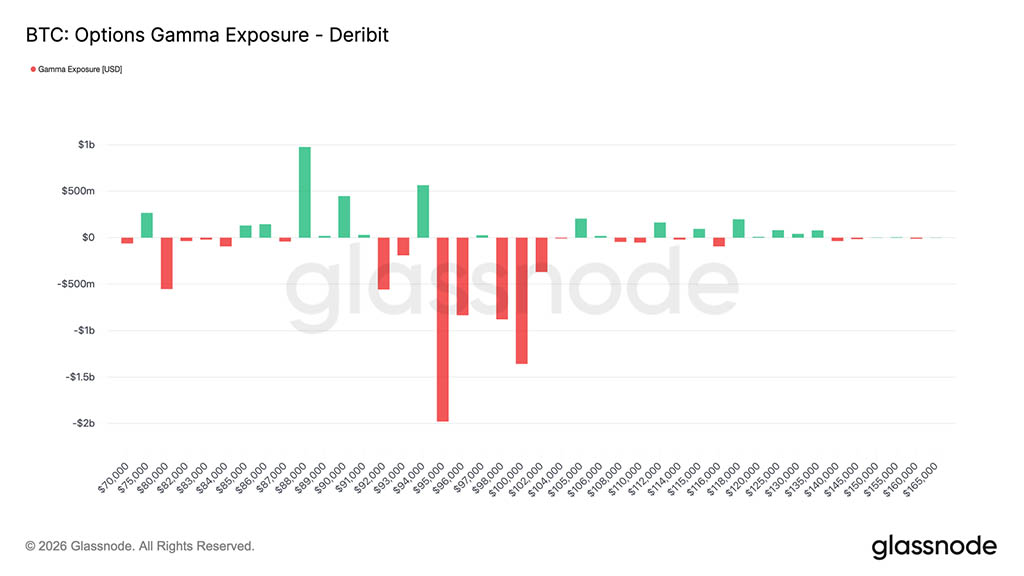

Гамма дилеров открывает короткие позиции в верхнем диапазоне

Вследствие интенсивного потока коллов в новом году, позиционирование дилеров изменилось. Теперь дилеры преимущественно занимают короткие позиции в диапазоне от $95000 до $104000.

В этом диапазоне рост цен вынуждает дилеров покупать спотовые или бессрочные контракты для хеджирования, что может механически усиливать восходящие движения в периоды роста. Это контрастирует с условиями долговременной гаммы, которые сохранялись до конца года.

Концентрация покупок опционов колл в диапазоне от $95000 до $100000 на опционах с истечением срока действия в первом квартале подчеркивает явное изменение в выражении риска. Вместо подавления ценового движения, текущая позиция дилеров подразумевает, что потоки хеджирования больше не выступают в качестве сдерживающего фактора в этой зоне.

В целом, гамма-профиль отражает изменение структуры рынка в начале года, обусловленное возобновлением спроса на восходящие тренды.

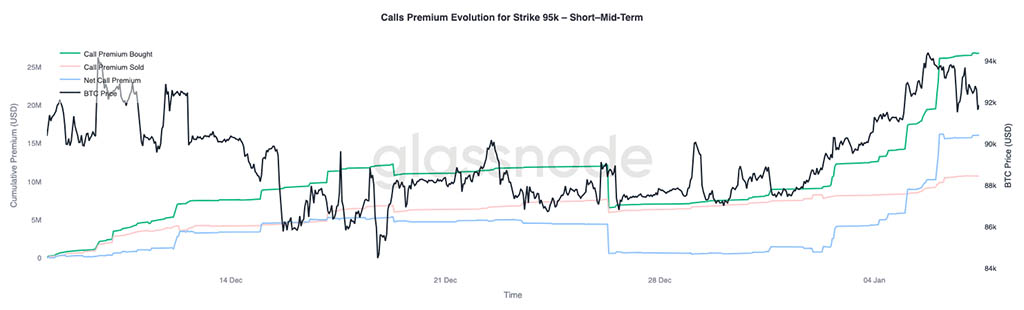

Премия за колл на уровне $95000 отражает убежденность

Цена исполнения колл-опциона в $95000 служит полезным индикатором для оценки уверенности рынка по мере развития ценовой динамики. Покупка премий по колл-опционам начала ускоряться 1 января, когда спотовая цена составляла около $87000, и неуклонно росла по мере приближения цены к недавнему локальному максимуму около $94400.

С тех пор объемы покупки премий по колл-опционам стабилизировались, что указывает на паузу, а не на разворот интереса. Важно отметить, что эта стабилизация не сопровождалась существенным ростом продаж премий по колл-опционам.

Таким образом, фиксация прибыли остается ограниченной. Премия за проданные колл-опционы с момента достижения локального максимума увеличилась лишь незначительно, что свидетельствует о сохранении, а не активном сокращении потенциального роста.

В целом, поведение трейдеров на уровне около $95000 свидетельствует о терпении участников восходящего движения, которые, похоже, предпочитают удерживать позиции, а не быстро их монетизировать.

Заключение

Биткоин вступает в новый год, ликвидировав значительную часть устаревших позиций на спотовом, фьючерсном и опционном рынках. Событие по снижению кредитного плеча в конце 2025 года и цикл истечения срока действия опционов в конце года фактически обновили структурные ограничения рынка, оставив после себя более чистую и прозрачную сигнальную среду.

Сейчас появляются первые признаки возобновления активности. Потоки средств в ETF начали стабилизироваться, участие во фьючерсных рынках восстанавливается, а рынки опционов демонстрируют явный сдвиг в сторону роста, при этом асимметрия нормализуется, волатильность достигает минимума, а гамма дилеров переходит в короткую позицию по ключевым страйкам верхнего диапазона.

В совокупности эти факторы указывают на то, что рынок переходит от оборонительного поведения, ориентированного на распределение прибыли, к избирательному переоцениванию рисков и восстановлению участия. Хотя структурное накопление остается сдержанным, устранение позиционных неопределенностей и повторное проявление потенциала роста свидетельствуют о том, что биткоин начинает 2026 год на более прочной основе, с улучшением внутренней структуры рынка и возобновлением возможностей для расширения.

Читайте также: