Цена BTC упала почти до $60000, в то время, как недавние покупатели понесли значительные убытки, а реализованные убытки ускорились. Тем временем институциональный спрос ослаб, покупки казначейств замедлились, а рынки опционов остаются в жесткой оборонительной позиции.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Показатель AVIV z-score достиг -1,09, а затем стабилизировался на отметке -1,06, что поместило рынок глубоко в зону экстремального дисконтирования относительно циклического среднего значения, при этом цена не смогла существенно отскочить от минимума, подтверждая сохраняющиеся опасения в обществе.

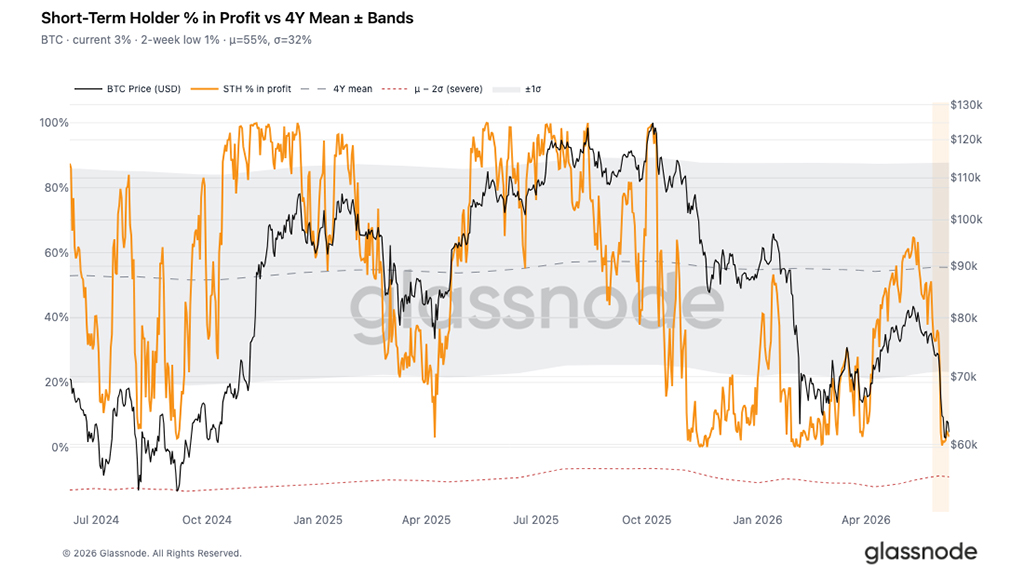

- Более 95% краткосрочных держателей находятся в убытке, при этом процент прибыли от предложения краткосрочных держателей восстановился лишь незначительно, до 3,3% по сравнению со средним показателем за 4 года в 55%, что делает рынок структурно нестабильным и уязвимым для внешних потрясений.

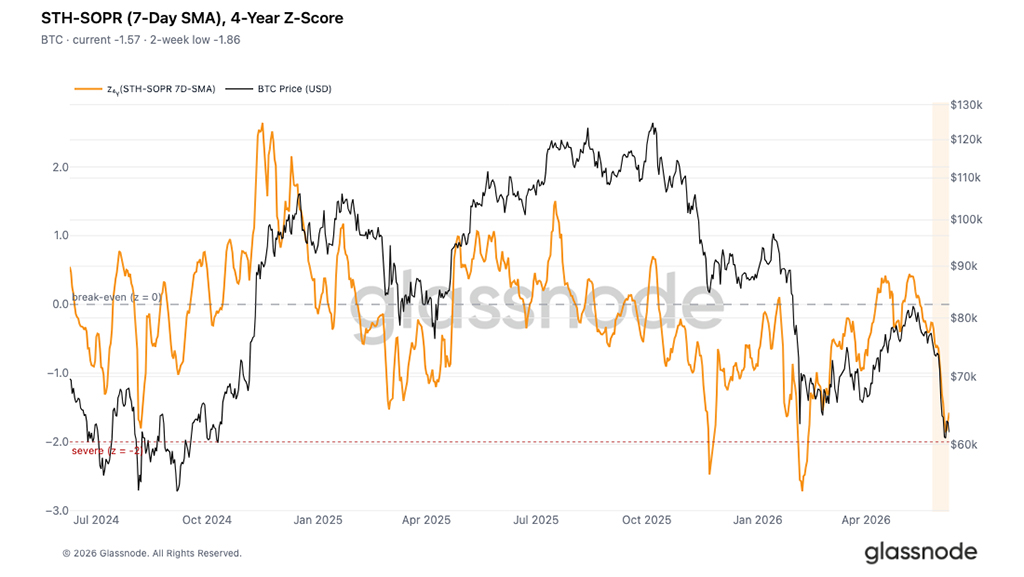

- Показатель z-score STH-SOPR составил -1,86 в своем самом низком значении, близком к порогу серьезной капитуляции -2, что указывает на приближение к реализации убытков, но еще не достигшее интенсивности, исторически связанной с устойчивыми периодами восстановления.

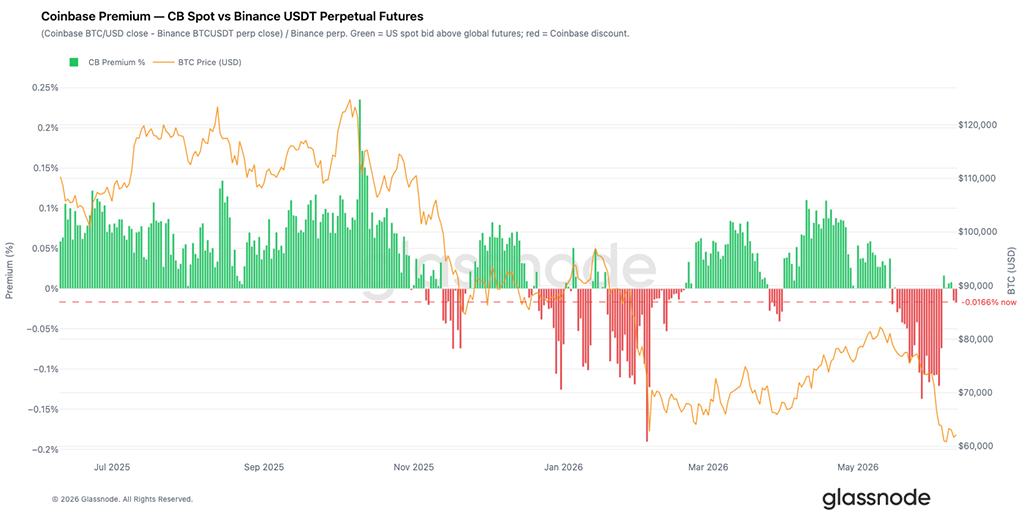

- Институциональный спрос в США существенно ослаб, при этом премия Coinbase остается на низком уровне, поскольку BTC упал до уровня около $60000, что свидетельствует об отсутствии активных спотовых покупок со стороны инвесторов, использующих Coinbase.

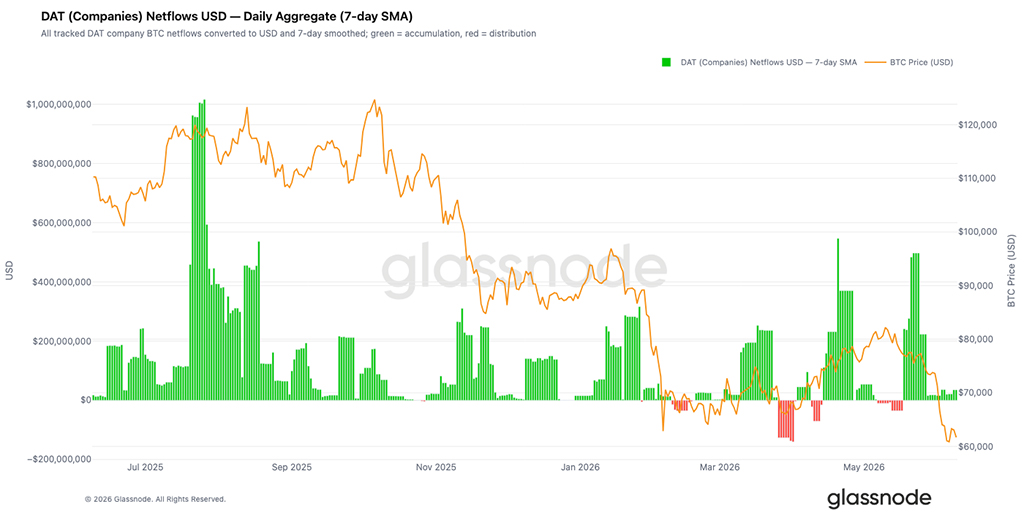

- Корпоративное накопление резко замедлилось: чистый приток средств упал с пиковых значений выше $500 миллионов в день до почти нулевого уровня с июня, что устранило еще один источник поддержки рынка.

- На рынке произошло масштабное сокращение кредитного плеча: биткоин пробил ключевые уровни поддержки, в результате чего была ликвидирована значительная концентрация длинных позиций с использованием кредитного плеча, что привело к исчезновению избыточных спекуляций из системы.

- После обвала курса биткоина подразумеваемая волатильность резко выросла, в то время как премия за риск волатильности остается высокой, поскольку опционы по-прежнему учитывают большую неопределенность, чем это оправдано одними лишь недавними реализованными изменениями.

- Асимметрия распределения рисков резко возросла по всем срокам погашения, отражая значительное увеличение спроса на защиту от снижения стоимости активов, поскольку трейдеры платят более высокие премии за опционы пут.

- Активность продолжает доминировать в защитном направлении, в результате чего крупнейший кластер отрицательной гамма-активности сосредоточен в районе $65000 и близок к текущим спотовым уровням.

Макро-анализ

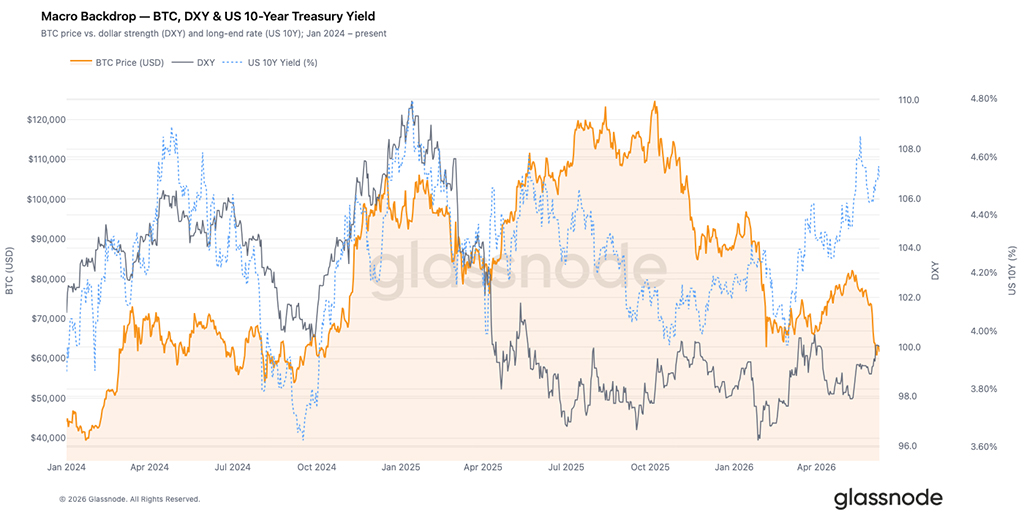

Индекс DXY закрылся на отметке 100,01, поднявшись на 0,8% по сравнению с прошлой неделей и на 2,1% за 30 дней, что укрепило доллар, который большую часть последнего месяца поддерживал жесткие условия глобальной ликвидности. Доходность 10-летних казначейских облигаций США осталась на уровне 4,53%, а 2-летних — на уровне 4,14%, в результате чего разница между доходностью 10-летних и 2-летних облигаций составила +0,39%, что соответствует поздней стадии цикла, когда ФРС еще не внесла существенных изменений в свою политику.

Биткоин выдержал макроэкономические потрясения недели, снизившись на 7,5% до $61700. Обратная зависимость между силой доллара и риском криптовалют, которая характеризовала 2022-2023 годы, вновь проявилась после периода разрыва. Индекс DXY выше 100 в сочетании с доходностью 10-летних облигаций выше 4,5% описывает конфигурацию процентных ставок и доллара, которая исторически снижала премии за спекулятивный риск.

Для устойчивого восстановления биткоина потребуется либо уверенное пробитие индексом DXY уровня 99, либо снижение доходности 10-летних облигаций до уровня около 4,2%. В настоящее время ни одно из этих условий не выполняется.

Анализ блокчейн-данных

Увеличение скидки

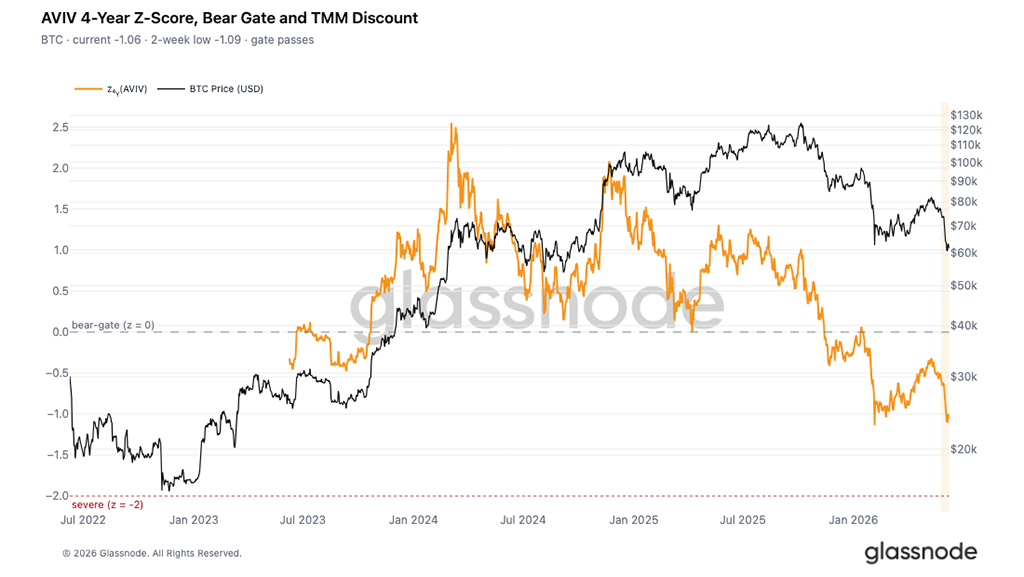

В прошлом выпуске майское ралли было представлено как медвежий отскок, при этом базисная стоимость краткосрочных держателей впервые с января 2022 года опустилась ниже истинного рыночного среднего значения, что сигнализировало о наступлении медвежьей фазы на более поздней стадии. В этом выпуске мы расширяем этот анализ, рассматривая последующую коррекцию, включая падение до $59000 и последовавшую за этим хрупкую боковую консолидацию.

Чтобы оценить глубину этого падения относительно циклического среднего значения, мы обращаемся к коэффициенту AVIV, который сравнивает спотовую цену с истинным рыночным средним значением, или базой затрат активного инвестора, исключая майнинговые компании. Его 4-летний z-score дает сопоставимую с циклом меру отклонения от этого ориентира, где ноль отмечает порог между дисконтом и премией. Текущий z-score составляет -1,06 при AVIV 0,80, в то время как самый низкий показатель за последние две недели достиг -1,09, что помещает дисконт в крайний нижний предел исторического распределения. Тот факт, что цена за последнюю неделю существенно не отскочила от этого циклического минимума, подчеркивает сохранение страха в текущих рыночных настроениях.

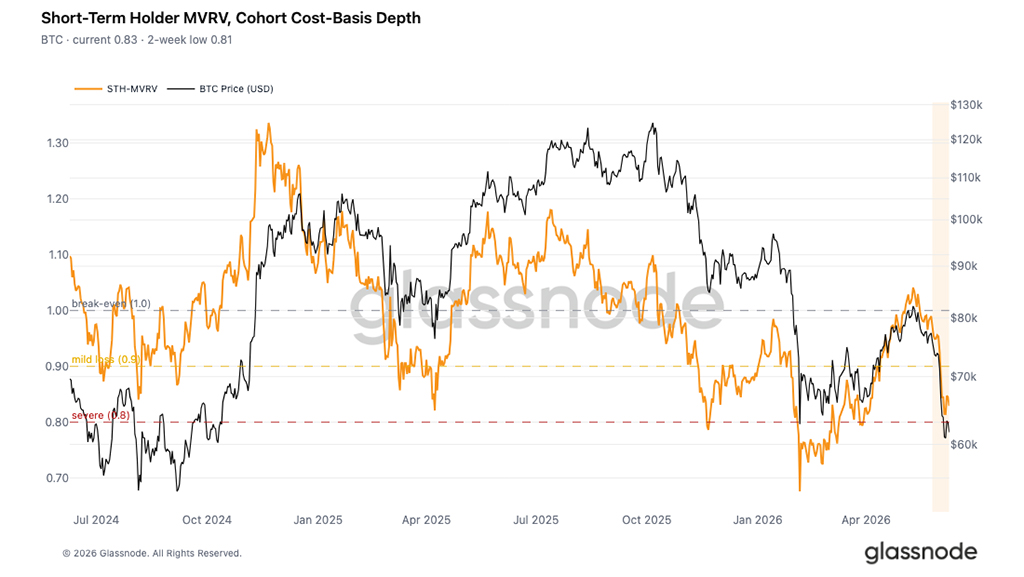

Недавние покупатели оказались в убытках

Следуя той же схеме, что и при анализе дисконта на более широком рынке, сокращение можно также рассмотреть с точки зрения недавних покупателей. Показатель MVRV для краткосрочных держателей сравнивает спотовую цену с фактической ценой краткосрочных держателей, при этом значения ниже 1 указывают на то, что эта группа в совокупности находится в нереализованном убытке. Недавний минимум составил 0,81, после чего последовал небольшой отскок до 0,83, в результате чего новые инвесторы в среднем оказались в убытке примерно на 17-19%. Это подтверждает, что группа накоплений в размере $78000-$82000, сформировавшаяся во время майского ралли, сейчас в целом находится в убытке, что соответствует прогнозу прошлой недели о «давлении на новых покупателей».

Кратковременная стабилизация, наблюдаемая после достижения минимума, является распространенной структурой после распродажи, обычно возникающей после того, как стихает первоначальная волна вынужденных продаж со стороны наиболее пострадавших держателей, а оставшиеся участники занимают выжидательную позицию. Превратится ли эта пауза в устойчивое дно или просто в консолидацию перед дальнейшим падением, будет зависеть от того, появится ли новый спрос на текущих уровнях.

Дополняя оценку давления на новую группу покупателей, показатель «Процент прибыли, полученный краткосрочными держателями» предлагает дополнительную перспективу, измеряя доминирование, а не глубину нереализованных убытков. Этот показатель отражает соотношение прибыли, полученной от краткосрочных держателей, к общему объему прибыли, полученной от краткосрочных держателей, и позволяет оценить, насколько широко распределена прибыльность среди новых участников рынка.

Недавний минимум составил всего 0,6%, после чего произошло незначительное восстановление до 3,3%, что значительно ниже среднего показателя за 4 года, составляющего 55%. На практике более 95% недавней группы покупателей в настоящее время находятся в минусе. Показатели такого масштаба попадают в исторический диапазон значительной капитуляции, когда широко распространенное напряжение среди новых инвесторов делает рынок структурно хрупким и крайне уязвимым для любых негативных внешних факторов. Сочетание почти полного доминирования потерь и отсутствия значимого восстановления по этому показателю подтверждает оценку того, что текущее боковое движение цен представляет собой паузу истощение, а не стабилизированное дно.

Приближающаяся капитуляция

Помимо нереализованных убытков, реальное поведение покупателей подтверждает серьезность нынешнего режима. Семидневная скользящая средняя STH-SOPR, измеренная относительно ее 4-летнего среднего значения на основе z-score, отражает, насколько экстремальна реализация убытков недавними покупателями в нормализованной по циклу шкале. Текущее значение составляет -1,57, а двухнедельный минимум достиг -1,86, что помещает недавний экстремум всего в 0,14 стандартных отклонения от порога -2, который исторически отмечал серьезные события капитуляции.

В последнее время покупатели фиксируют убытки с повышенной и ускоряющейся скоростью, что соответствует данным прошлой недели о ежедневных совокупных реализованных убытках в размере $1,35 млрд. и сигналу глубины STH-MVRV, обсуждавшемуся выше. Однако интенсивность окончательной капитуляции, которая исторически предшествовала среднесрочным и долгосрочным отскокам для восстановления, еще не полностью проявилась. Рынок находится в неудобном промежуточном состоянии, когда зафиксированные убытки достаточно значительны, чтобы подтвердить условия глубокого медвежьего рынка, но еще недостаточно экстремальны, чтобы предположить, что достигнуто истощение продаж, необходимое для устойчивого нижнего предела.

Внесетевой анализ

Премия на Coinbase исчезла

Премия Coinbase, отслеживающая разницу между спотовыми ценами Coinbase и ценами бессрочных фьючерсов Binance, дает полезное представление о спросе со стороны американских институциональных инвесторов. Когда Coinbase торгуется с премией, это говорит о том, что институциональные инвесторы активно покупают спотовые BTC, подталкивая цены выше тех, что наблюдаются на офшорных фьючерсных рынках.

В последние недели эта динамика изменилась. Премия по-прежнему прочно находится в зоне дисконта, что указывает на ослабление спроса на спотовом рынке США по мере падения BTC до уровня около $60000. В отличие от предыдущих коррекций, которые привлекали активные покупки на спаде, в текущей коррекции институциональные инвесторы в основном остаются в стороне, что устраняет важный источник поддержки рынка.

Спрос на покупки казначейств начинает снижаться

В апреле и мае основной поддержкой рынка были покупки корпоративных держатрелей, при этом в некоторые периоды объем накопления превышал $500 миллионов в день. Однако с начала июня этот спрос значительно снизился.

По мере того, как BTC опускался с уровня около $70000 до $60000, чистый приток средств от корпоративных казначейств резко сократился, а ежедневные покупки замедлились до ничтожной доли от недавнего уровня. Хотя компании в целом остаются чистыми покупателями, снижение накопления свидетельствует о том, что эта группа становится более осторожной, устраняя еще один источник маргинального спроса в условиях сохраняющегося слабого рыночного настроения в целом.

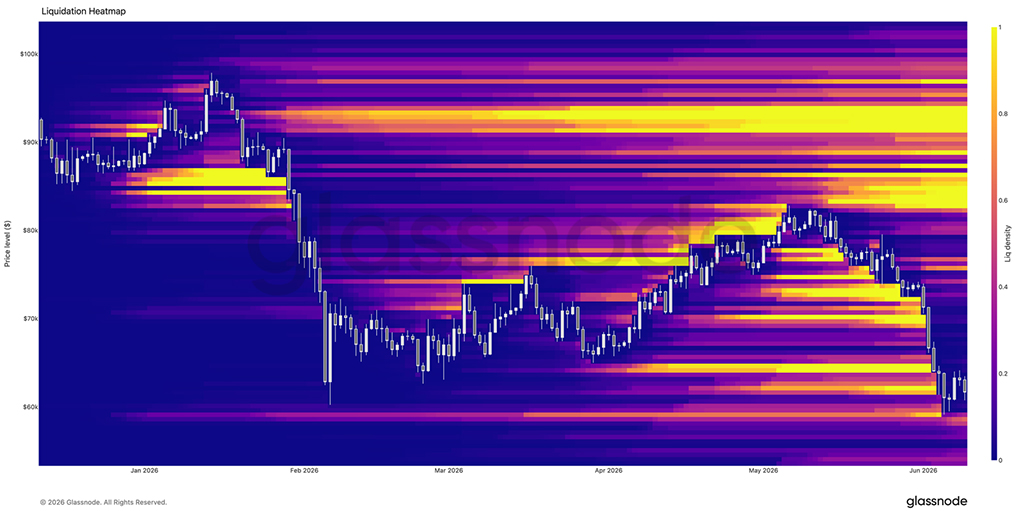

Высокий уровень заемных средств ниже $70 000

На тепловой карте ликвидаций видна большая концентрация длинных позиций с использованием кредитного плеча в диапазоне от $64000 до $70000, которые были агрессивно закрыты по мере снижения цены BTC на прошлой неделе. Резкое пробитие этой зоны спровоцировало каскад ликвидаций, что помогло цене ненадолго опуститься ниже $60000, прежде чем найти поддержку.

Поскольку значительная часть ликвидности на длинных позициях исчерпана, на рынке произошло существенное сокращение заемных средств. Профиль ликвидации заметно чище, чем неделю назад, что говорит о том, что большая часть избыточного заемного финансирования, скопившегося в течение недавнего периода колебаний рынка, теперь выведена из системы.

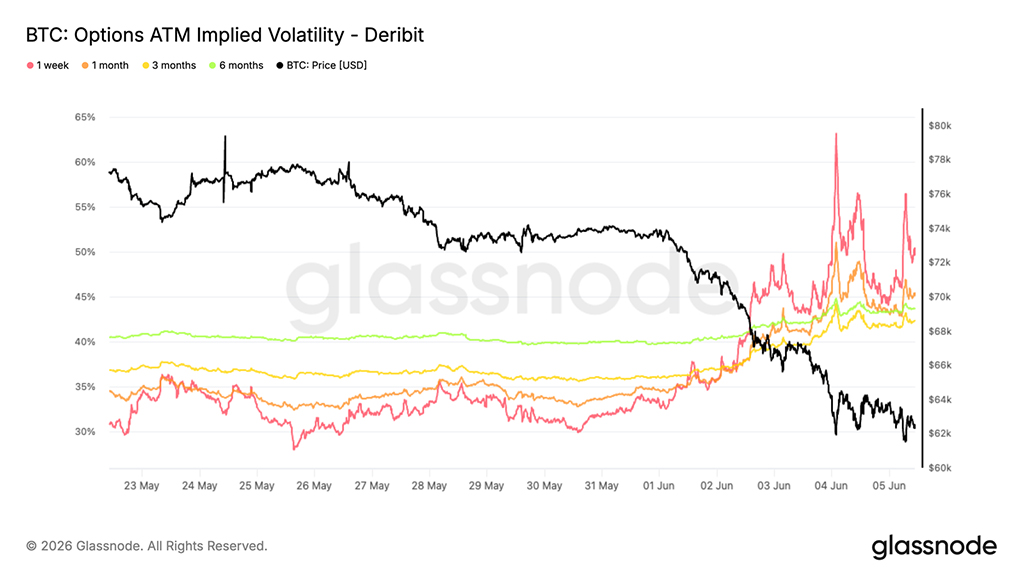

Подразумеваемая волатильность приводит к повышению цен по всей кривой доходности

Начиная с подразумеваемой волатильности, прорыв биткоина ниже многомесячного диапазона спровоцировал резкое изменение цен на поверхности волатильности. По мере того, как спотовый рынок снижался до февральских минимумов, спрос на опционы увеличился по всем срокам погашения.

Наиболее сильная реакция наблюдалась на краткосрочных держателях. Волатильность опционов с фиксированной ценой (одна неделя в цене) ненадолго превысила 60%, прежде чем стабилизироваться около 50%, в то время как волатильность опционов со сроком погашения в 1 месяц выросла примерно с 34% до 45%. Волатильность опционов с более длительными сроками погашения также выросла, при этом волатильность опционов со сроком погашения в 6 месяцев увеличилась примерно с 40% до 44%.

Этот шаг отражает скорее масштабную переоценку рыночной неопределенности, чем кратковременную реакцию. Хотя волатильность снизилась по сравнению с пиком, спрос на опционы остается высоким, что свидетельствует о том, что трейдеры по-прежнему готовы платить более высокие премии за защиту, несмотря на некоторую стабилизацию спотового рынка.

Недавняя распродажа привела к существенному пересмотру ожиданий волатильности, в результате чего защита стала дороже по всей кривой доходности, поскольку неопределенность остается высокой.

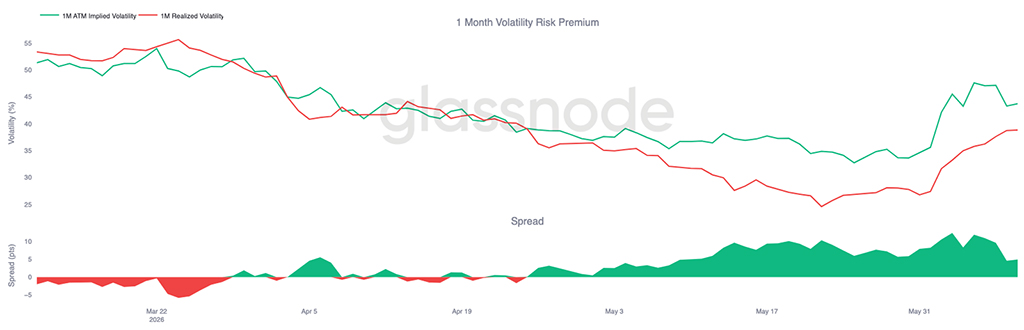

Премия за риск волатильности остается высокой

После резкого пересмотра цен подразумеваемой волатильности соотношение между подразумеваемой и реализованной волатильностью показывает, что рынки опционов продолжают закладывать в цены большее движение вперед, чем это было зафиксировано на спотовом рынке в последнее время.

За месяц подразумеваемая волатильность выросла с примерно 35% до 44%, а реализованная волатильность также увеличилась, поднявшись с примерно 27% до 39% во время распродажи. Хотя оба показателя отреагировали на обвал, подразумеваемая волатильность выросла более агрессивно, сохранив положительную премию за риск волатильности.

На графике видно, что спред ненадолго расширился выше 10 пунктов волатильности, поскольку трейдеры поспешили переоценить неопределенность после пробоя уровня поддержки. Хотя этот разрыв сократился, опционы продолжают торговаться с премией к реализованной волатильности.

Это говорит о том, что рынок придает значение возможности дальнейшей волатильности в будущем.

На рынках опционов по-прежнему закладывается более высокий уровень неопределенности в отношении будущего, чем это оправдано одними лишь недавними реализованными изменениями, что поддерживает высокий уровень премии за риск волатильности.

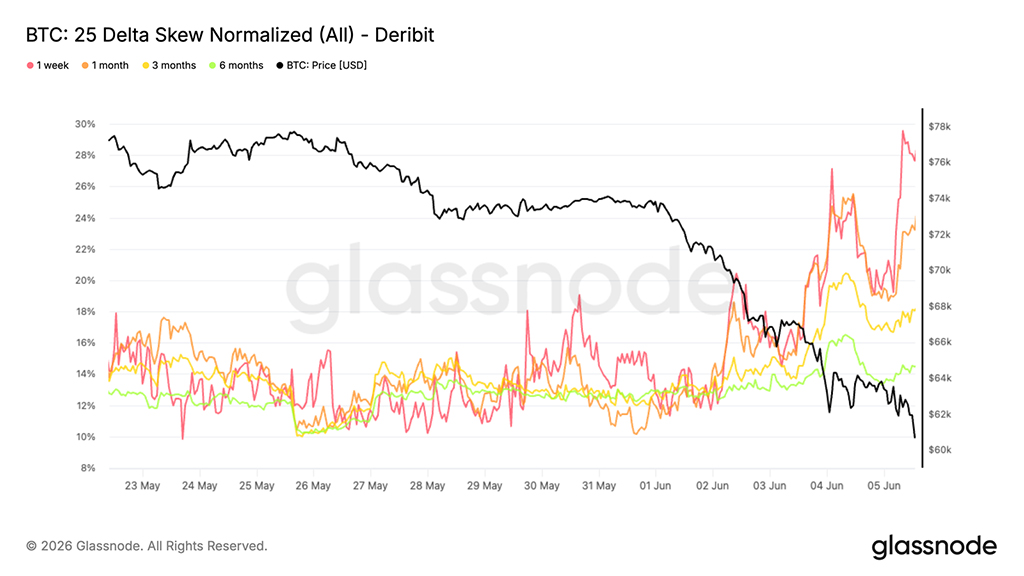

25. Переоценка дельта-асимметрии резко повышается

Вслед за ростом премий за волатильность, асимметрия показывает, где был сконцентрирован этот спрос. Когда биткоин пробил уровень поддержки и начал торговаться в направлении февральских минимумов, трейдеры все чаще отдавали предпочтение защите от падения.

Поскольку асимметрия рассчитывается как волатильность пут-опционов минус волатильность колл-опционов, положительные значения указывают на то, что пут-опционы торгуются с премией по сравнению с эквивалентными колл-опционами. Недавнее снижение цен вызвало резкое изменение цен по всем срокам погашения: асимметрия для 1-месячных опционов выросла с примерно 11% до 24%, а для 3-месячных и 6-месячных — до 18% и 14% соответственно.

Наиболее сильная реакция наблюдалась на ближний сегмент рынка: недельная асимметрия ненадолго приблизилась к 30%, поскольку спрос на краткосрочную защиту ускорился во время распродажи. В отличие от подразумеваемой волатильности, которая росла по всей поверхности, асимметрия указывает на направленную реакцию, ориентированную на хеджирование от снижения цены.

Спрос на страхование от рисков существенно вырос, при этом трейдеры платят все больше за страхование от падения цен по мере ухудшения рыночной конъюнктуры.

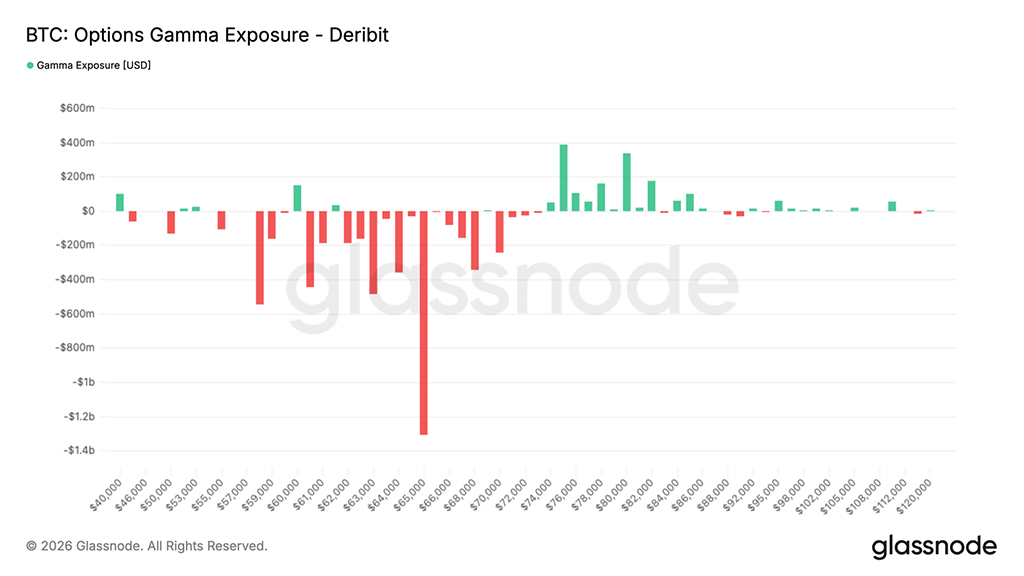

Гамма-экспозиция достигает максимума примерно в $65000

Помимо ценообразования, гамма-экспозиция помогает определить уровни исполнения, на которых хеджирование дилерами может оказать наибольшее влияние на динамику рынка.

В последнее время потоки средств оставались защитными. За последние семь дней наибольшую долю в объеме торгов премиями составляли покупки пут-опционов — 32,4%, а за последние 24 часа наблюдается аналогичная тенденция: объем покупок пут-опционов вырос до 35,9% от объема торгов премиями. Несмотря на недавнюю распродажу, спрос на защиту от падения цен продолжает доминировать на рынке.

Такое позиционирование отражается в профиле гаммы. Самый большой кластер отрицательной гаммы сейчас находится на отметке $65000, а дополнительная отрицательная гамма-экспозиция простирается от $59000 до $70000. При текущей цене биткоина около $62000 спотовая цена остается чуть ниже наибольшей концентрации короткой гаммы. Положительная гамма-экспозиция сконцентрирована гораздо выше, в основном между $76000 и $82000.

Защитные факторы продолжают влиять на позиционирование дилеров, в результате чего наибольшая зона отрицательной гаммы сосредоточена вокруг отметки $65000 и близка к текущим спотовым уровням.

Заключение

Рынок продолжает демонстрировать признаки поздней стадии коррекции: недавние покупатели оказались в глубоком минусе, реализованные убытки высоки, а ряд ключевых источников спроса существенно ослабевают.

Прорыв уровня около $60000 спровоцировал значительное сокращение заемных средств, вытеснив с рынка большую часть спекулятивных позиций. Хотя это и помогло восстановить баланс заемных средств, существенного возобновления спроса на спотовом рынке пока не наблюдается.

Рынки опционов сохраняют оборонительную позицию, характеризующуюся повышенной подразумеваемой волатильностью, сильным спросом на защиту от снижения цен и сосредоточением позиций дилеров вблизи текущих спотовых уровней. В сочетании с ослаблением участия институциональных инвесторов и снижением накопления корпоративных облигаций данные свидетельствуют о сохранении сдержанного аппетита к риску.

В целом, похоже, рынок всё глубже погружается в фазу капитуляции. Хотя уровень заемных средств в значительной степени обнулился, а показатели оценки достигли исторически низких уровней, типичная реакция спроса, характерная для устойчивых рыночных минимумов, пока не проявилась.

Читайте также: