Bitcoin упал на 13%, прибыльность резко снизилась, реализованные убытки резко возросли, а продавцы на спотовом рынке снова взяли ситуацию под контроль. Инвесторы в ETF по-прежнему находятся в убытке после отката от уровня себестоимости краткосрочных держателей, в то время как рынки опционов продолжают учитывать повышенный риск.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- За последние 7 дней биткоин снизился на 13%, опустившись до середины диапазона соотношения фактической цены к истинному рыночному значению, при этом себестоимость краткосрочных держателей (Short-Term Holder Cost Basis) впервые с января 2022 года опустилась ниже истинного рыночного значения, что подтверждает наступление медвежьей фазы на поздней стадии рынка.

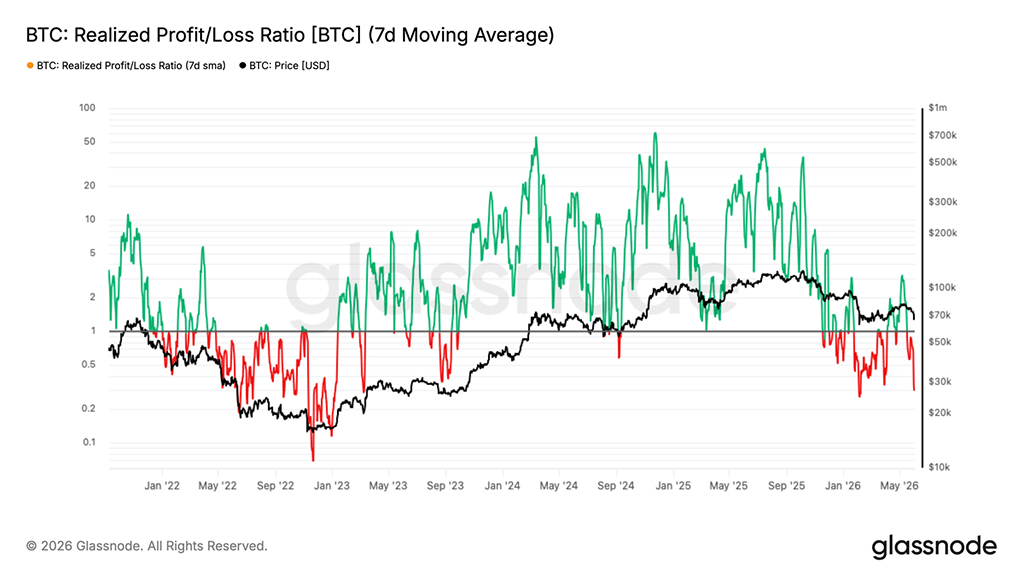

- Семидневная скользящая средняя коэффициента реализованной прибыли/убытка (SMA) упала с локального максимума в 3,16 до 0,29, отражая февральскую волну паники, в то время как 90-дневная SMA так и не преодолела порог в 2, подтверждая, что рост на $82000 был медвежьим отскоком, а не структурным переходом.

- Общий фактический убыток подскочил до $1,35 млрд. в день, при этом $770 млн. приходится на капитуляцию долгосрочных держателей с позиций на пике цикла, что свидетельствует об ускорении, но незавершенности процесса перераспределения предложения.

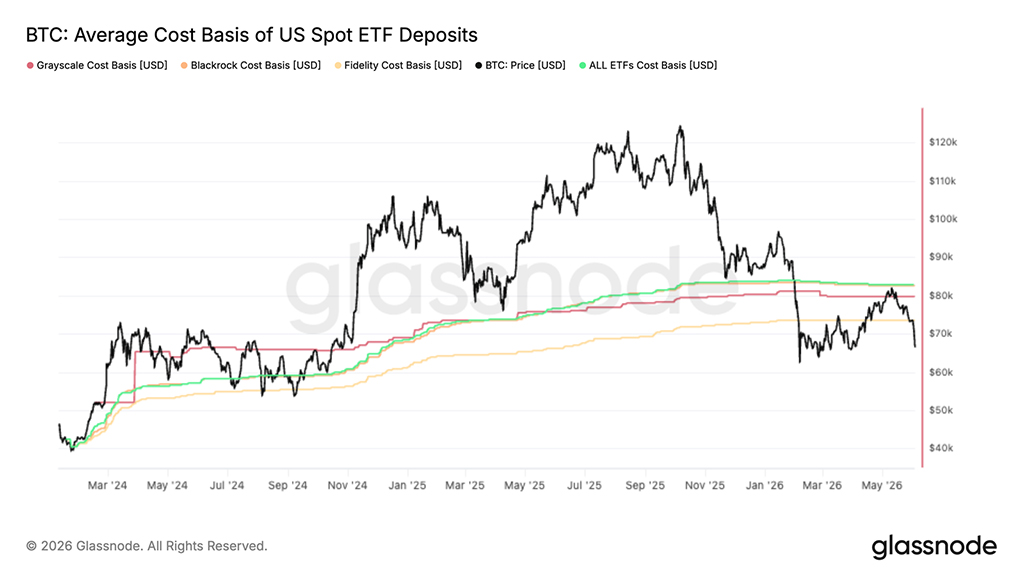

- Биткоин был отброшен от совокупной базисной стоимости спотовых ETF в США около $83000, что вернуло среднего инвестора в ETF в позицию нереализованного убытка и подтвердило, что этот уровень является ключевой областью сопротивления.

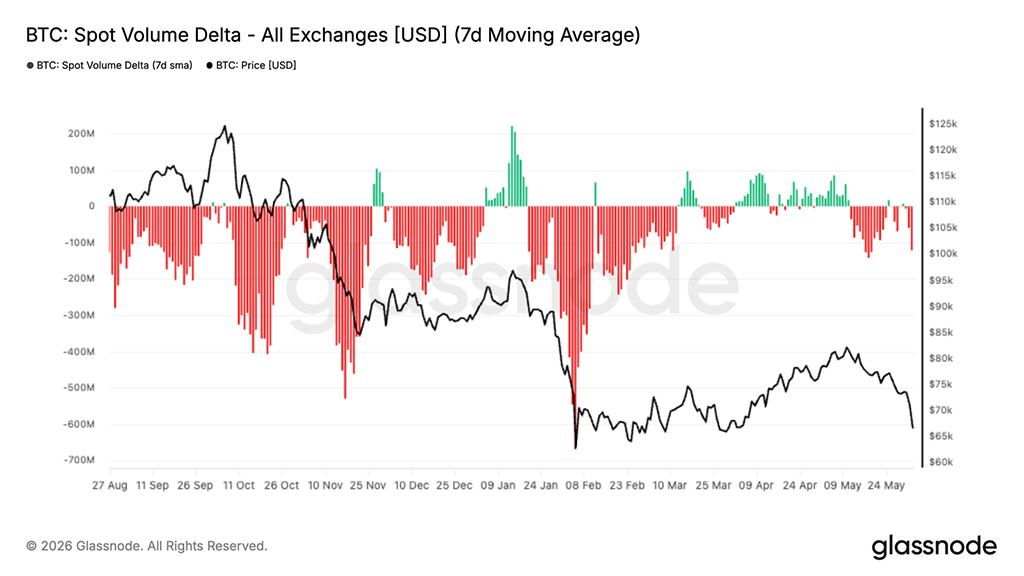

- Давление со стороны продавцов на спотовом рынке усилилось: 7-дневная дельта объема спотовых сделок стала явно отрицательной и достигла самых низких уровней с февраля, что свидетельствует о том, что продавцы продолжают доминировать в стакане заявок, несмотря на недавнюю коррекцию.

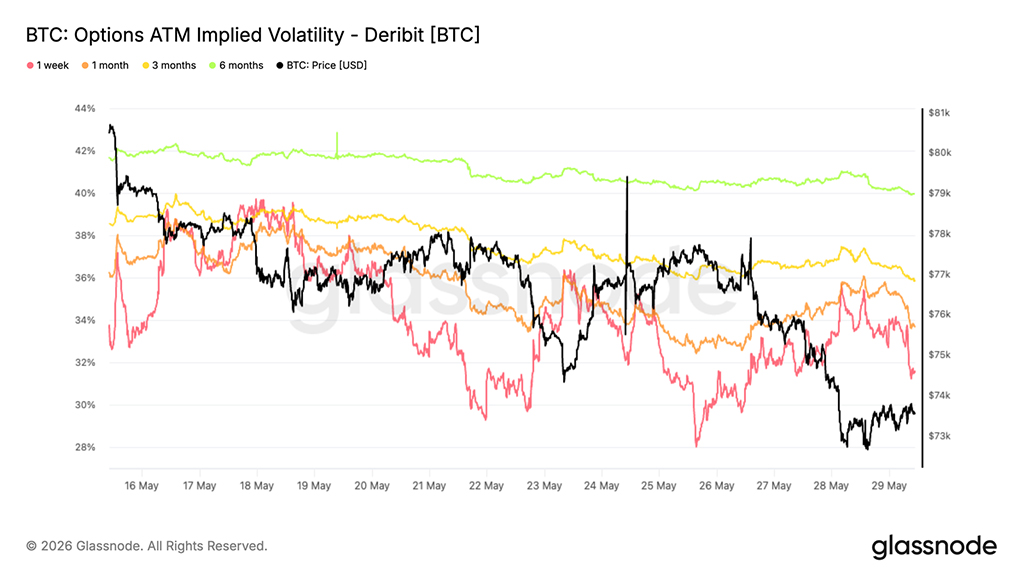

- Подразумеваемая волатильность продолжает снижаться, в то время как премия за риск волатильности увеличивается, поскольку цены опционов демонстрируют большее движение в будущем, чем недавняя рыночная активность.

- Асимметрия по-прежнему прочно удерживается в зоне премии за опционы пут, хотя недавняя распродажа не привела к существенному увеличению спроса на хеджирование рисков снижения стоимости.

- Позиционирование дилеров сосредоточено вокруг текущей спотовой цены, при этом биткоин находится непосредственно в крупнейшей зоне отрицательной гаммы, поскольку приток покупателей продолжает отдавать предпочтение спросу на защиту.

Макро-анализ

В апреле число открытых вакансий в США выросло до 7,62 миллиона, что является самым высоким показателем почти за два года и на 750 000 выше прогнозов. В ответ на это доходность 10-летних облигаций снова превысила 4,45%, а рынки пересмотрели свои ожидания относительно повышения ставки ФРС до конца года, оценив вероятность повышения более чем в 50%, при этом снижение ставок в прогнозе по-прежнему отсутствует. Индекс DXY держится выше 99. Финансовые условия ужесточаются, а не смягчаются.

Биткоин сильнее любого другого рискованного актива пережил этот сдвиг. За последнюю неделю цена снизилась на 13% до уровня около $67000. Из американских спотовых ETF за три недели отток средств составил $4,21 миллиарда, что является крупнейшим случаем институционального изъятия средств в 2026 году. Институциональные инвесторы снижают риски, опережая рост цены, а не реагируя на нее. Ключевыми данными для мониторинга являются данные по занятости в несельскохозяйственном секторе, которые будут опубликованы в пятницу. Сильные показатели усилят текущее давление на распределение активов; слабые данные создадут первые условия для перезагрузки.

Анализ блокчейн-данных

Снова внутри диапазона медвежьего рынка

Описанные выше макроэкономические факторы напрямую привели к ухудшению структуры блокчейна. Падение на 13% за последнюю неделю решительно отбросило цену от истинного среднего значения рынка в $77800, которое отслеживает себестоимость активно продаваемого предложения и исторически отмечает порог между медвежьим и бычьим рынками, к нижней границе зоны медвежьего рынка, определяемой реализованной ценой в $53900, измеряющей среднюю стоимость приобретения всего циркулирующего предложения. На уровне $67000 биткоин торгуется вблизи середины этого диапазона, и неспособность удержаться выше истинного среднего значения рынка подтверждает преобладание медвежьего рынка.

Интересно, что краткосрочная себестоимость активов на уровне $76400 сейчас снижается ниже истинного среднего рыночного уровня, что в последний раз наблюдалось в январе 2022 года. Такая конфигурация указывает на то, что новые покупатели накапливают активы ниже ключевого среднего уровня оценки рынка, что является характерным признаком медвежьего рынка на поздней стадии, когда временной компонент просадки начинает оказывать давление на уверенность инвесторов, и когда структурные сбои или капитуляция крупных компаний исторически стали более распространенными.

Смещение в сторону прибыльности рушится на нисходящем тренде

Опираясь на описанное выше структурное ухудшение, краткосрочная ситуация с движением капитала резко изменилась в ответ на недавнее падение цен. Семидневная скользящая средняя коэффициента реализованной прибыли/убытка (SMA), измеряющего краткосрочный баланс между прибылью и убытками, реализуемыми в блокчейне, сократилась до 0,29, что указывает на то, что реализация убытков теперь в значительной степени доминирует над потребительской активностью. Это почти точно отражает волну паники, наблюдавшуюся в первую неделю февраля. 7 мая семидневная SMA подскочила до 3,16, поскольку инвесторы бросились фиксировать прибыль во время роста на $82000, но 90-дневная SMA так и не преодолела порог в 2,5, характерный для подлинных бычьих рынков с точки зрения движения капитала. Это расхождение между краткосрочными и долгосрочными показателями стало показательным сигналом того, что ралли не обладало структурной устойчивостью, и эта картина соответствует формированию локальных вершин на медвежьем рынке, а не достоверному переходу режима. Последующее падение до 0,29 подтверждает этот показатель.

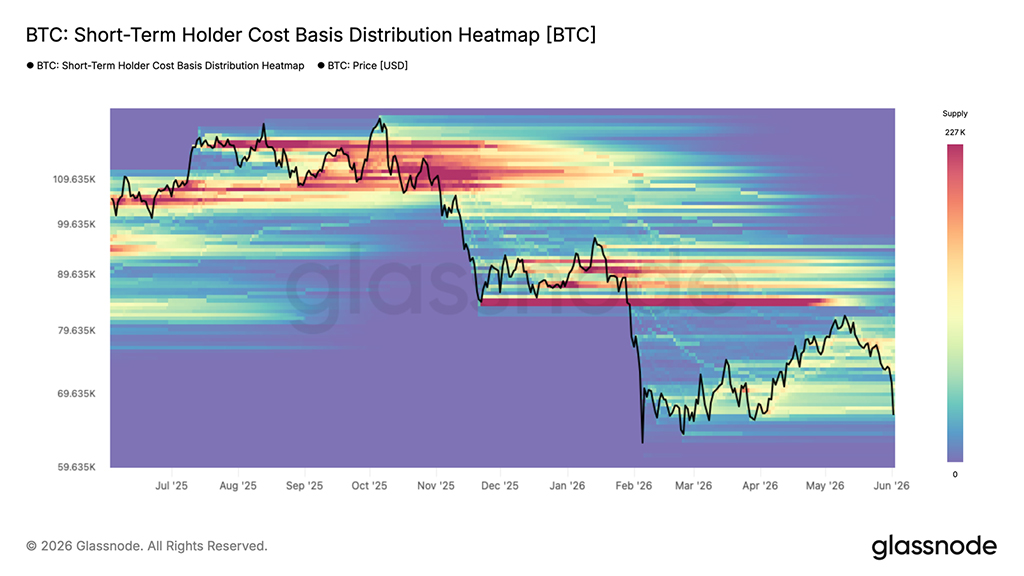

Новые покупатели испытывают давление

Отскок от потолка медвежьего рынка поставил недавно накопленное предложение непосредственно под удар. Тепловая карта распределения себестоимости краткосрочных держателей визуализирует плотность предложения, удерживаемого недавними покупателями, на разных ценовых уровнях, показывая, где сосредоточены основные суммы себестоимости краткосрочных держателей и, следовательно, где наиболее вероятно возникновение поведенческого давления.

Цена сейчас снижается до уровня около $67000, приближаясь к нижней границе зоны предложения, сформировавшейся с февраля, — зоны, где значительная часть краткосрочных держателей наблюдает, как их нереализованная прибыль сокращается до уровня безубыточности или переходит в убыток. Те, кто накопил активы на уровне от $78000 до $82000 вблизи локального максимума, сейчас испытывают наиболее непосредственное давление, и то, удержатся ли они или капитулируют, станет ключевым фактором, определяющим, поглотят ли текущие уровни распродажу или уступят место более глубокому падению.

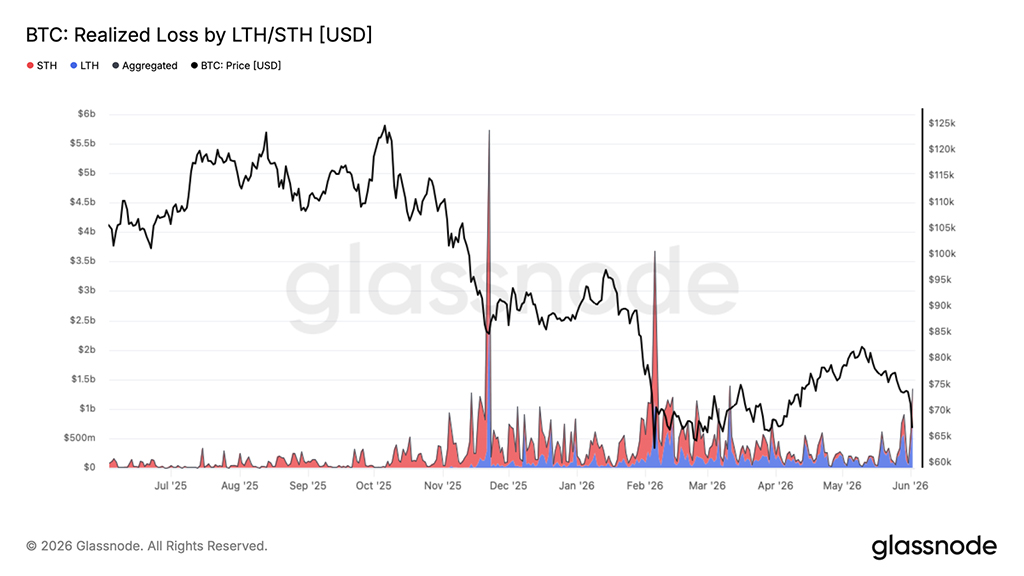

Процесс реализации убытков ускоряется в разных группах населения

В связи с тем, что недавние покупатели теперь сталкиваются с сокращением объема активов в нижней части трехмесячного диапазона, давление на реализацию убытков распространяется не только на недавно накопленный объем предложения. Текущая коррекция до $67000 привела к тому, что общие реализованные убытки достигли $1,35 млрд. в день, что представляет собой резкое ускорение по сравнению с базовыми уровнями, наблюдавшимися в предыдущий период консолидации.

Из этой суммы $770 миллионов в день получают долгосрочные держатели, которые приобрели свои монеты до января 2026 года, что отражает продолжающуюся капитуляцию покупателей на пике цикла по мере затягивания медвежьего рынка. Оставшийся объем приходится на недавних покупателей, которые накопили от $67000 до $82000 в течение 2026 года и теперь вынуждены продавать с убытком, поскольку цена ниже их себестоимости.

По мере развития медвежьего рынка эта модель капитуляции долгосрочных держателей акций, передающих предложение в новые руки по более низким ценам, является повторяющейся и необходимой особенностью процессов достижения дна цикла, хотя нынешние темпы реализации убытков указывают на то, что этот процесс остается незавершенным.

Внесетевой анализ

Ниже себестоимости ETF

Последний скачок биткоина практически остановился на уровне совокупной стоимости спотовых ETF в США около $83000, превратив ранее выступавшую в качестве поддержки область явного сопротивления. Это говорит о том, что значительная часть инвесторов в ETF, оказавшихся в убытке, использовала восстановление как возможность сократить риски или выйти из позиции на уровне безубыточности.

Этот отказ особенно примечателен, поскольку приток средств в ETF был одним из доминирующих источников спроса на протяжении всего этого цикла. Когда цена с трудом восстанавливает среднюю себестоимость инвестиций, это может сигнализировать о том, что предложение от инвесторов, оказавшихся в ловушке, превышает новый спрос, создавая дополнительное сопротивление.

В перспективе совокупная себестоимость ETF остается ключевым уровнем, за которым следует следить. Решительное восстановление позволило бы среднему инвестору в ETF снова получать прибыль и, вероятно, улучшило бы настроения в целом. До тех пор неспособность удержаться выше этого уровня говорит о том, что позиционирование ETF по-прежнему остается препятствием, и инвесторы все еще используют рост для снижения рисков, а не для накопления.

Спотовая ставка исчезает

За последние две недели потоки на спотовом рынке резко сократились, при этом 7-дневная дельта объема спотовых сделок резко стала отрицательной и достигла уровней, не наблюдавшихся со времен февральской распродажи. Это указывает на то, что агрессивные продавцы снова доминируют в книгах спотовых заявок, усиливая слабость, наблюдаемую в недавней динамике цен.

Примечательно, что нынешнее движение цены последовало за периодом устойчивого накопления, обусловленного ростом спотовой стоимости, в течение апреля и начала мая. В ходе этого роста покупатели постоянно повышали цены, увеличивая объемы спотовых сделок и выводя их в положительную зону, что способствовало восстановлению биткоина с уровня около $60000 до $80000. Этот импульс спроса теперь ослаб, и продавцы вновь взяли ситуацию под контроль, поскольку цене не удалось пробить более высокий уровень.

Устойчивая отрицательная дельта спотового объема, как правило, сопровождает либо события капитуляции, либо ранние стадии более широкого разворота тренда. На данный момент это говорит о том, что рынок остается в фазе распределения, при этом участники спотового рынка используют ралли для продажи на фоне роста, а не для накопления. Значительное улучшение спотового спроса остается одним из ключевых сигналов, необходимых для поддержки устойчивого восстановления.

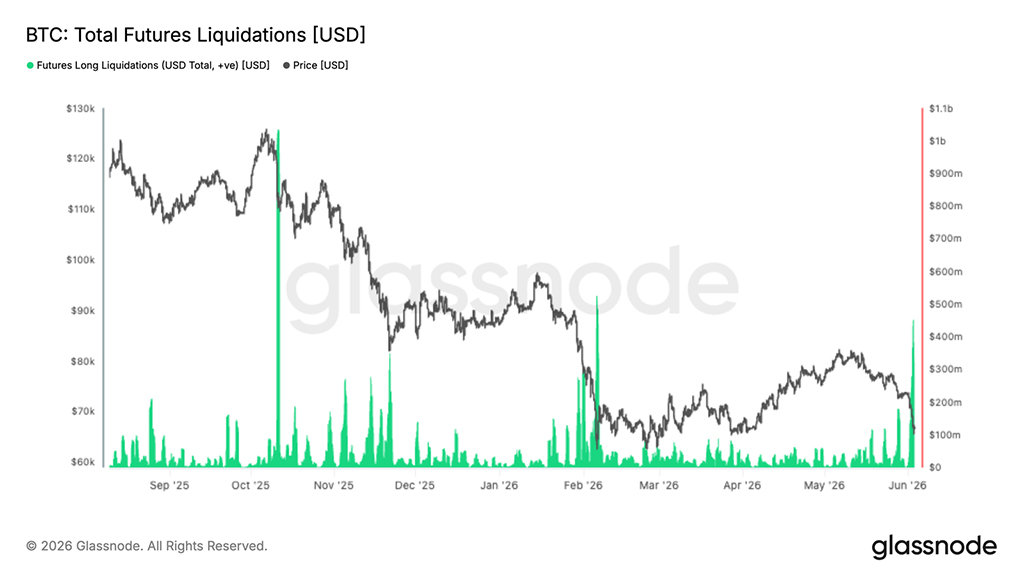

Ликвидация фьючерсов

Последний обвал рынка спровоцировал одну из крупнейших ликвидаций длинных позиций в текущем цикле: более $400 миллионов в длинных позициях с использованием кредитного плеча были принудительно закрыты, поскольку биткоин упал ниже $70000. Хотя это болезненно для тех, кто вошел в рынок на поздней стадии, такие события часто служат для удаления избыточного кредитного плеча из системы и перестройки рыночной позиции.

Примечательно, что масштабы ликвидаций остаются ниже крупных обвалов, наблюдавшихся во время коррекций в октябре 2025 года и феврале 2026 года, что говорит о том, что кредитное плечо не стало таким большим перед этим спадом. Исторически сложилось так, что крупные ликвидации длинных позиций совпадали с локальными точками истощения, поскольку давление вынужденных продаж распространяется по рынкам деривативов и вытесняет более слабых игроков.

Ключевой вопрос на будущее заключается в том, сможет ли спотовый спрос поглотить предложение. Если продажи, вызванные ликвидацией, начнут снижаться, а спотовые покупатели вернутся, рынок может оказаться в более благоприятной ситуации с точки зрения позиционирования и снизить уровень задолженности, что создаст условия для более устойчивого восстановления.

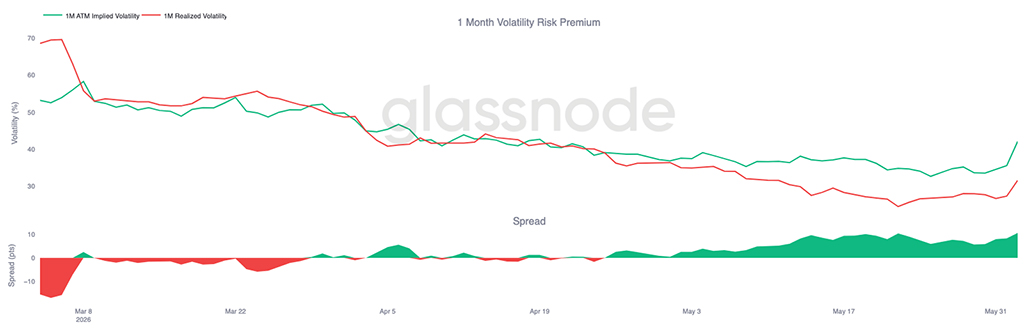

Подразумеваемая волатильность продолжает снижаться

Начнем с подразумеваемой волатильности: несмотря на недавнее падение спотовой цены, доминирующий тренд остается нисходящим по всей кривой. Доля контрактов со сроком погашения 1 месяц снизилась примерно с 38% до 34%, а контракты со сроком погашения 3 и 6 месяцев также сократились примерно на 3 пункта волатильности за последние две недели.

Этот шаг отражает нежелание рынка переплачивать за опционы, даже несмотря на то, что биткоин пробил нижнюю границу своего недавнего диапазона. Хотя волатильность на начальном этапе сопровождалась кратковременными реакциями на резкие скачки цен, эти всплески быстро распродавались, сохраняя общий нисходящий тренд.

В структуре долгосрочных облигаций сохраняется контанго, при этом волатильность по долгосрочным контрактам по-прежнему торгуется с премией по сравнению с краткосрочными. Это говорит о том, что трейдеры продолжают рассматривать недавнее снижение цен как локальное событие, а не как катализатор более широкой переоценки волатильности.

Продавцы волатильности по-прежнему контролируют ситуацию, и спрос на защиту не увеличивается, несмотря на ослабление цен.

Премия за волатильность вблизи трехмесячных максимумов

После снижения подразумеваемой волатильности соотношение между подразумеваемой и реализованной волатильностью показывает другую картину. Хотя биткоин торговался в период высокой волатильности, рынки опционов продолжают закладывать в цены значительно большее движение вперед, чем наблюдалось на спотовом рынке в последнее время.

За месяц подразумеваемая волатильность выросла примерно до 42%, в то время как реализованная волатильность остается ближе к 32%. В результате премия за риск волатильности расширилась, приблизившись к самым высоким уровням, наблюдавшимся за последние три месяца.

Это движение было особенно заметно во время недавней распродажи. Хотя фактическая волатильность возросла, когда биткоин пробил ключевые уровни поддержки, подразумеваемая волатильность выросла еще быстрее, отражая возобновившийся спрос на опционы и защиту.

Рынки опционов продолжают оценивать вероятность будущей волатильности выше, чем можно было бы предположить, исходя только из динамики цен, что поддерживает высокий уровень премии за волатильность.

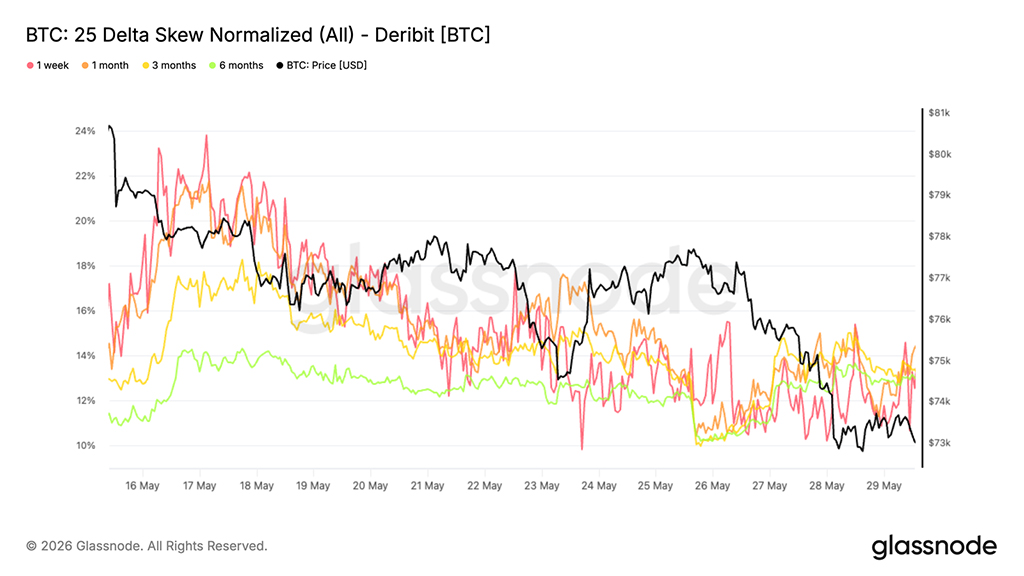

Страховые взносы по пут-опционам остаются высокими

Вследствие расширения премии за риск волатильности, асимметрия показывает, где трейдеры продолжают концентрировать спрос на опционы. Несмотря на недавний обвал спотовой цены, опционы пут остаются неизменно дороже опционов колл по всей кривой.

Поскольку эта асимметрия рассчитывается как разница между ценой пут-опциона и ценой колл-опциона, положительные значения по всем срокам погашения указывают на то, что защита от снижения цен продолжает пользоваться спросом. В настоящее время цены на опционы со сроком погашения 1 месяц, 3 месяца и 6 месяцев находятся в диапазоне от 13% до 14%, оставаясь в пределах диапазона пут-опционов, несмотря на общее снижение цен с максимумов середины мая.

Примечательно, что недавнее движение ниже уровня поддержки не привело к существенному расширению асимметрии. Вместо того чтобы агрессивно искать дополнительную защиту, трейдеры, похоже, сохраняют существующие защитные позиции, поскольку риски снижения все чаще отражаются в рыночных ценах.

Спрос на защиту остается структурно высоким, но отсутствие резкого расширения асимметрии предполагает, что недавняя распродажа не спровоцировала новую волну хеджирования от снижения цен.

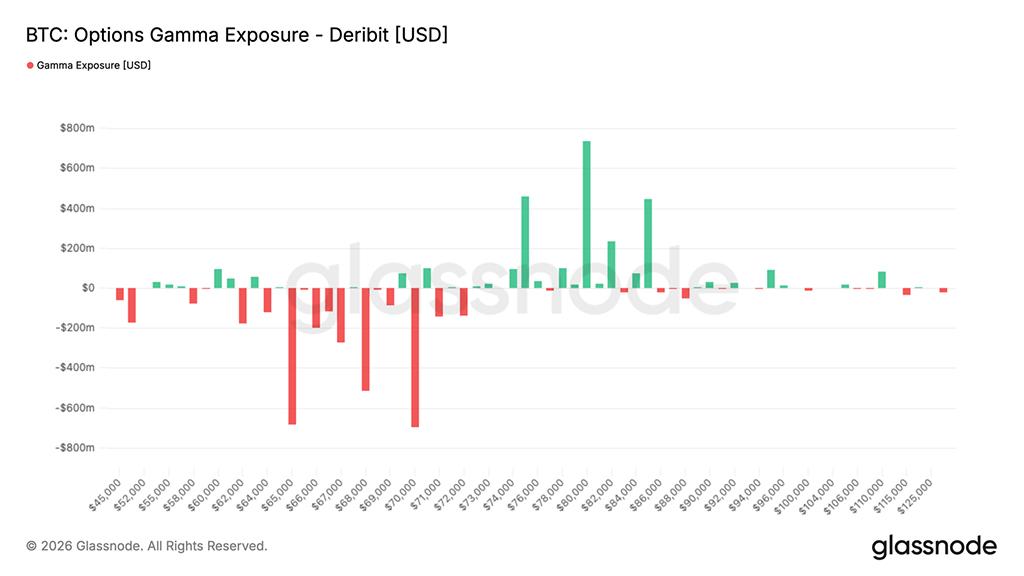

Вокруг текущей точки формируются гамма-скопления

В связи с сохраняющимся спросом на защиту от падения цен, позиции дилеров по-прежнему в значительной степени сосредоточены вокруг текущих рыночных уровней. Крупнейшие кластеры отрицательной гаммы находятся вблизи уровней $65000 и $70000, в то время как наиболее сильная положительная гамма-экспозиция пока недоступна.

В настоящее время биткоин торгуется на уровне около $66700, и спотовая цена находится непосредственно над крупнейшей зоной отрицательной гаммы. В этих областях хеджирование дилерами может усиливать краткосрочные колебания цен, поскольку маркет-мейкеры вынуждены торговать, опираясь на импульс.

Данные о потоках помогают объяснить эту позицию. За последние семь дней активность покупателей была преимущественно оборонительной, при этом покупки пут-опционов составляли наибольшую долю торгуемых премий. За последние 24 часа наблюдается аналогичная картина, хотя покупки колл-опционов увеличились наряду с сохраняющимся спросом на пут-опционы, что говорит о том, что трейдеры остаются активными по обе стороны рынка.

Позиционирование на рынке опционов по-прежнему сосредоточено вокруг текущей спотовой цены, в то время как поток покупателей продолжает отдавать предпочтение спросу на защиту, что усиливает осторожный настрой на рынке опционов.

Заключение

Последнее падение биткоина укрепило мнение о том, что рынок остается в хрупком положении, демонстрируя слабость в таких областях, как прибыльность, поведение инвесторов, позиционирование ETF и спрос на спотовом рынке. Отскок от совокупной себестоимости ETF вблизи отметки в $83000 подчеркивает, что многие инвесторы по-прежнему находятся в ловушке выше текущих цен, создавая избыточное предложение, которое продолжает ограничивать попытки восстановления.

В то же время реализованные убытки ускорились, долгосрочные держатели начинают распределять средства в больших масштабах, а поток спотовых заявок прочно сместился в пользу продавцов. Хотя недавняя ликвидация помогла снизить уровень заемных средств в системе, пока мало свидетельств того, что сформировался устойчивый спрос, способный поглотить образовавшееся предложение.

На рынках опционов наблюдается аналогичная картина. Трейдеры продолжают платить за защиту от снижения цен и будущую волатильность, но без той степени паники, которая обычно сопровождает крупные обвалы. До тех пор, пока спрос на спотовом рынке не укрепится, инвесторы в ETF не вернут себе прибыльность, а давление со стороны продавцов не начнет ослабевать, рынок, вероятно, останется уязвимым для дальнейшего снижения и продолжения консолидации в рамках более широкой структуры медвежьего рынка.

Читайте также: