BTC преодолел отметку в $80000, приближаясь к ключевому уровню сопротивления около $85000, и быки контролируют ситуацию. Спрос на ETF растет, короткие позиции сохраняются, но избыточное предложение может ограничить рост без более сильного участия покупателей на спотовом рынке.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Биткоин пробил истинную рыночную среднюю в $78200 и базис стоимости краткосрочного держателя в $79100. Удержание выше этих уровней предполагает кратковременную фазу глубокой недооцененности, а уровень $85200 является следующим ключевым сопротивлением.

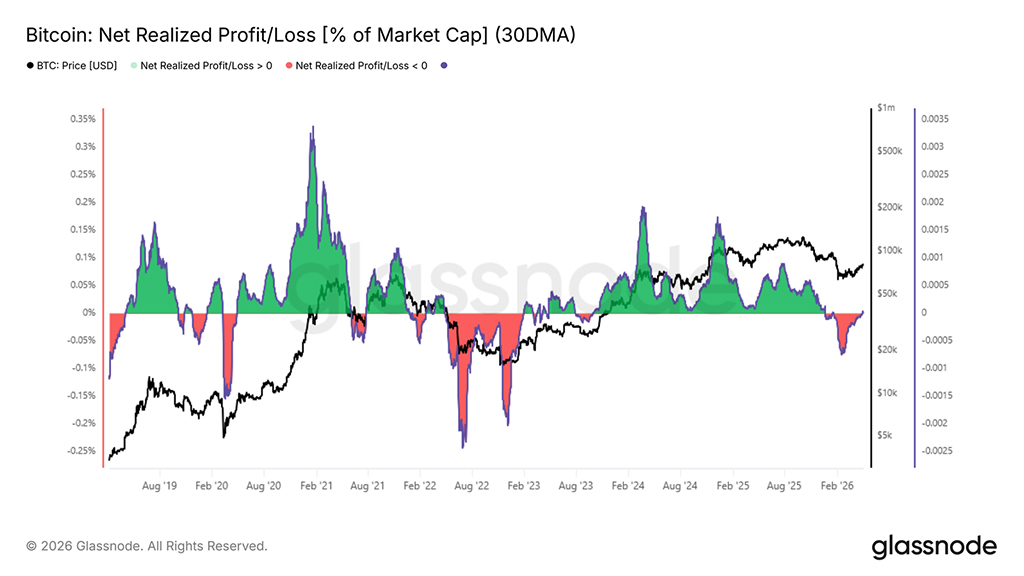

- 30-дневная скользящая средняя чистой реализованной прибыли и убытков стала положительной и составляет 0,003% от рыночной капитализации, в то время как фиксация прибыли долгосрочными держателями выросла до $180 млн. в день, что все еще значительно ниже пиковых уровней цикла, превышающих $1 млрд. в день.

- Фактические убытки остаются высокими и составляют $479 млн. в день, что на 140% выше базового уровня цикла, при этом для подтверждения более устойчивого режима восстановления необходимо устойчивое снижение убытков ниже $200 млн. в день.

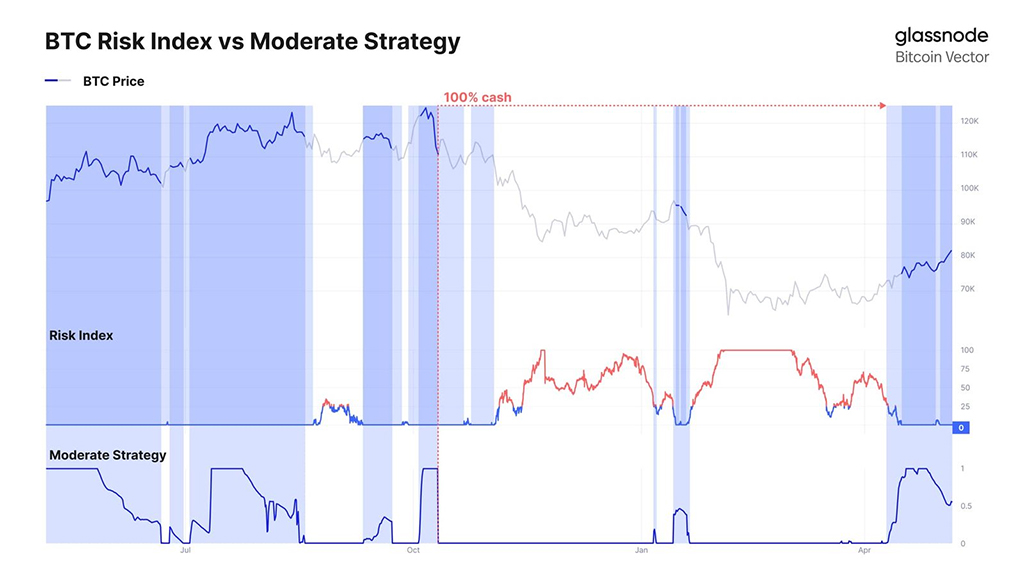

- После того, как BTC отыграл примерно $76000, стратегия Glassnode Moderate вновь вошла в портфель активов, обеспечив рост цен и одновременно защиту от падения.

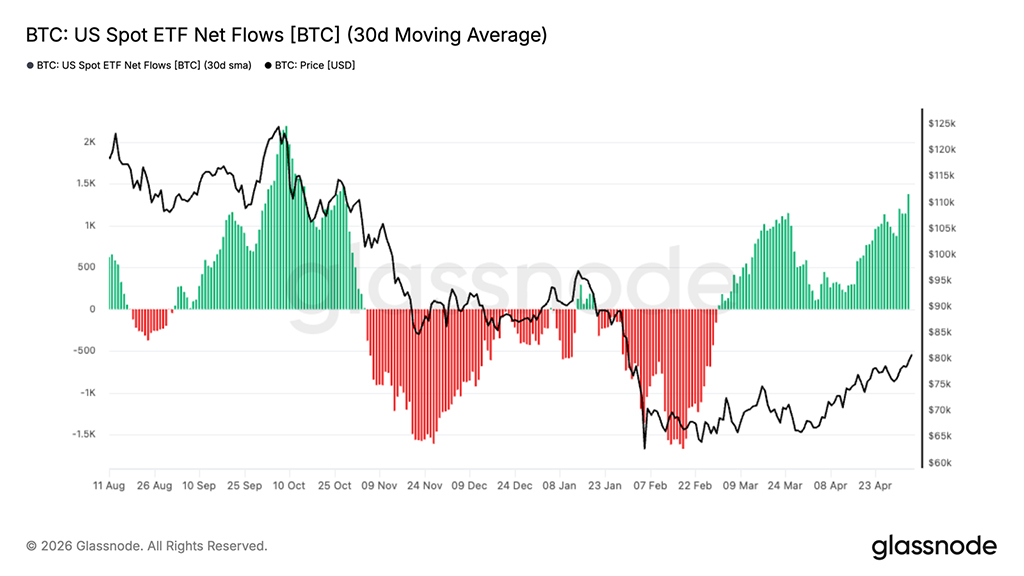

- За последние 30 дней приток средств в американские спотовые ETF стал положительным, что свидетельствует о возобновлении институционального спроса, поддерживающего движение обратно к отметке в $80000.

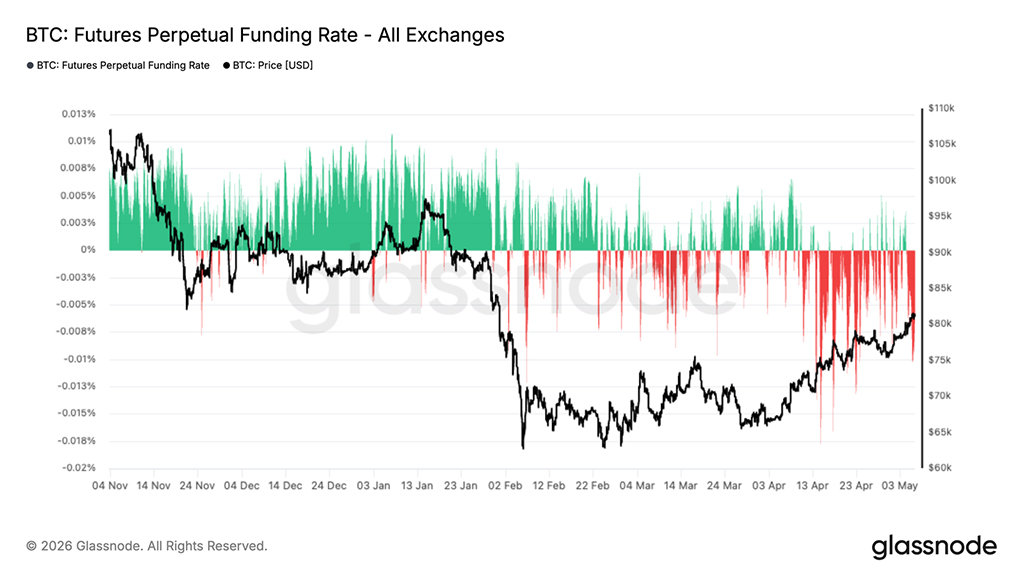

- Несмотря на рост цен, объем бессрочного финансирования остается в основном отрицательным, что указывает на сохранение коротких позиций и потенциал дальнейшего роста за счет давления на короткие позиции.

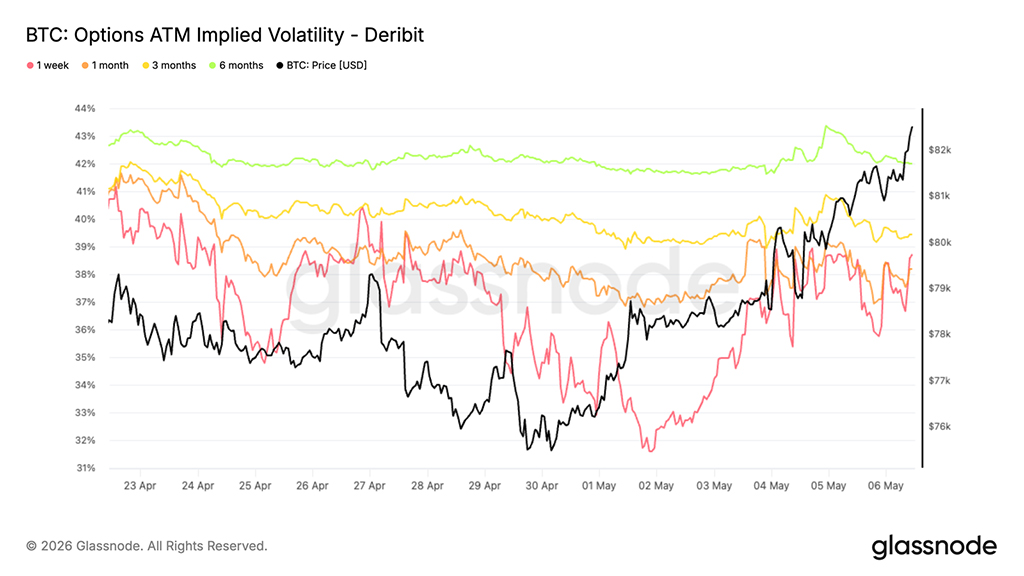

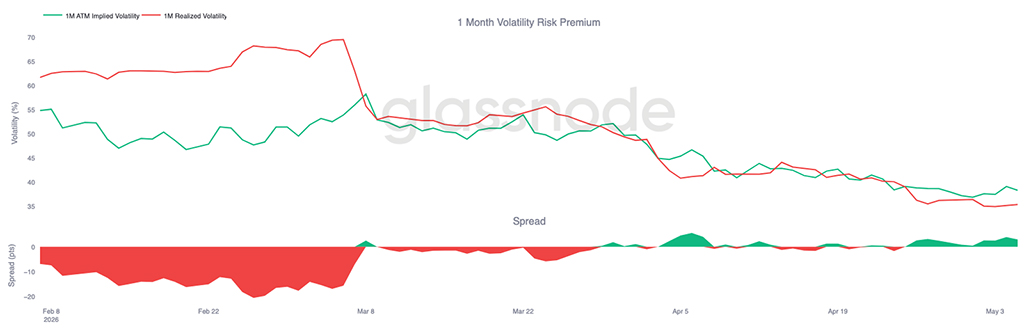

- После прорыва подразумеваемая волатильность на ближайшей позиции выросла, в то время как реализованная волатильность отстает, восстанавливая положительную премию за риск волатильности.

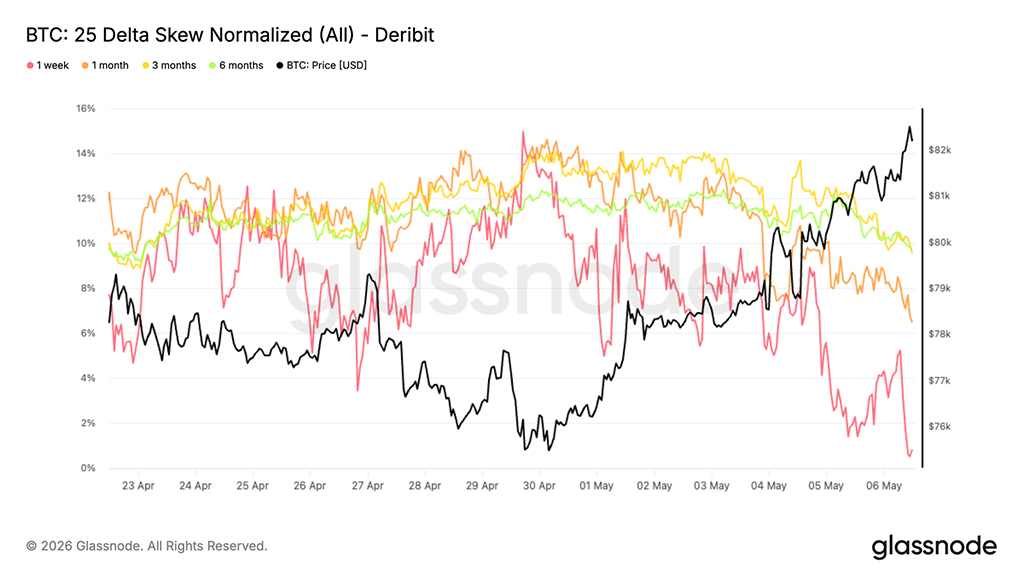

- Асимметрия распределения опционов сжимается в сторону нейтрального значения, что указывает на снижение спроса на хеджирование от снижения цен и сдвиг в сторону более сбалансированного позиционирования.

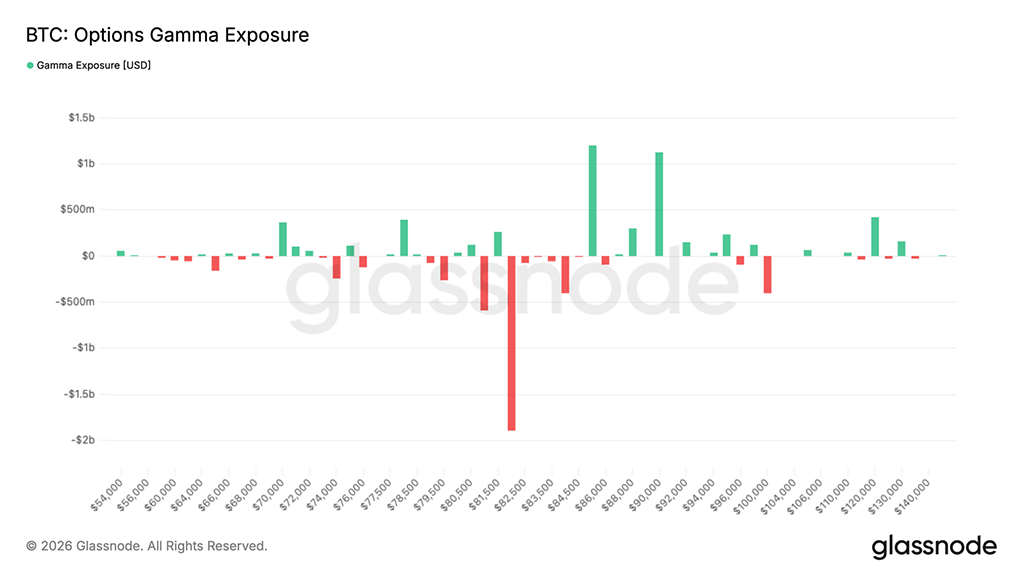

- Крупный кластер коротких позиций по гамме вблизи отметки $82000 повышает ценовую чувствительность, при этом потоки хеджирования дилеров, вероятно, усилят колебания цен во время спотовых торгов в этой зоне.

Анализ блокчейн-данных

Преодоление среднего уровня

На прошлой неделе в этом отчете указывалось, что отскок от истинного рыночного среднего значения и базиса стоимости краткосрочных держателей (Short-Term Holder Cost Basis) подтверждает наличие краткосрочного сопротивления, а плотный кластер накопления между $65000 и $70000 был определен как основа, способная поддержать восстановление до зоны предложения в $84000. Это восстановление теперь материализовалось: биткоин достиг $81000, пробив как истинное рыночное среднее значение на уровне $78200, так и базисную стоимость краткосрочных держателей на уровне $79100, превысив среднюю цену приобретения всех активно совершаемых сделок с предложением и недавних покупателей за последние 155 дней в рамках одного восходящего движения.

Если цена удержится выше этих двух уровней в течение следующей недели, режим глубокой недооцененности, который сохранялся с начала февраля 2026 года по настоящее время, войдет в число самых коротких эпизодов подобного рода в истории рынка биткоина. Теперь внимание переключается на следующее крупное сопротивление на уровне активной реализованной цены около $85200, которая отслеживает себестоимость всего не спящего предложения и представляет собой следующий структурный порог, с которым рынку придется считаться.

Рентабельность падает

Развиваясь после прорыва выше истинного рыночного среднего, улучшенная ценовая структура теперь отражается на всех показателях прибыльности. 30-дневная скользящая средняя чистой реализованной прибыли и убытков, которая измеряет разницу между прибылью и убытками, реализованными в блокчейне, нормализованную по рыночной капитализации, стала положительной и теперь составляет 0,003% от рыночной капитализации.

Этот индикатор служит общим показателем того, выходят ли инвесторы из инвестиций коллективно с прибылью или убытком, а возвращение в положительную зону является конструктивным сигналом после длительного периода преобладания убытков. На своем минимуме в середине февраля этот показатель достиг -0,027% от рыночной капитализации, что является значимым отрицательным значением, но сравнительно небольшим по сравнению с экстремальными режимами реализации убытков, наблюдавшимися во время медвежьего рынка 2022-2023 годов. Эта ограниченная глубина негатива, если посмотреть на ситуацию ретроспективно, согласуется с исторически короткой продолжительностью недавнего эпизода глубокой недооценки, отмеченного в предыдущем разделе.

Долгосрочные держатели акций начинают проявлять активность

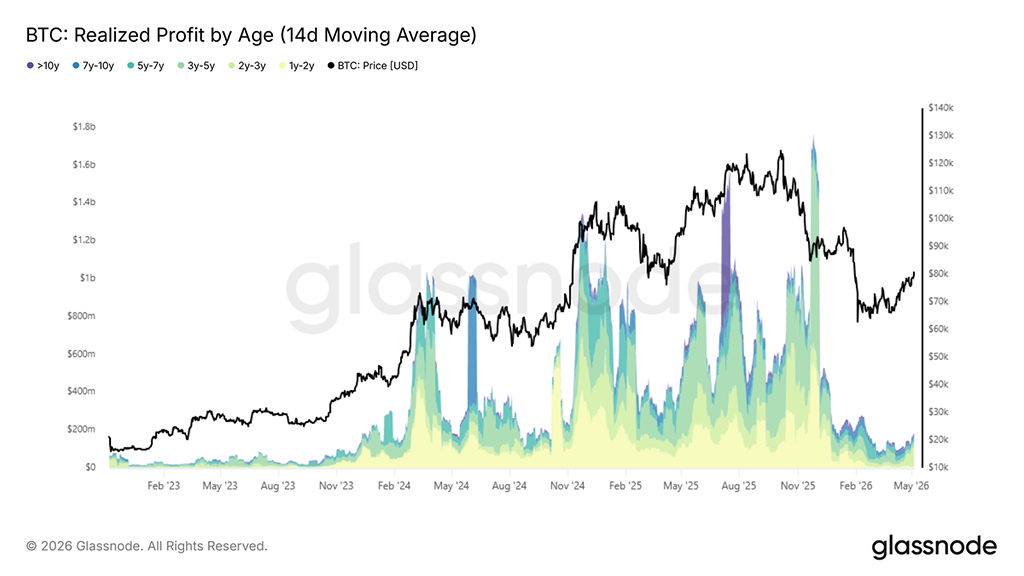

Поскольку чистая реализованная прибыль стала положительной, ключевой вопрос смещается в сторону того, сможет ли ликвидность со стороны покупателей поддерживать динамику роста на фоне увеличения фиксации прибыли долгосрочными держателямя. 14-дневная скользящая средняя реализованной прибыли держателей с объемом предложения более одного года после недавнего ралли выросла примерно до $180 миллионов в день, что сопоставимо с показателями сентября 2024 года и декабря 2022 года.

Эта группа инвесторов, пережившая весь недавний медвежий период, теперь сталкивается с растущим стимулом к фиксации прибыли по мере восстановления цен до более благоприятных уровней. Если текущий рост продолжится, это давление на распределение, вероятно, усилится. Важно отметить, что индикатор еще не приблизился к высоким значениям выше $1 млрд. в день, наблюдавшимся в пиковые периоды цикла в начале этого периода, что говорит о том, что продажи со стороны долгосрочных держателей на данном этапе остаются скорее сдержанными, чем агрессивными. Способность рынка поглотить это постепенное увеличение предложения, сохраняя при этом цену выше истинного среднего значения рынка, станет определяющим критерием того, имеет ли текущее восстановление подлинную структурную основу.

Уровень реализации убытков по-прежнему высок

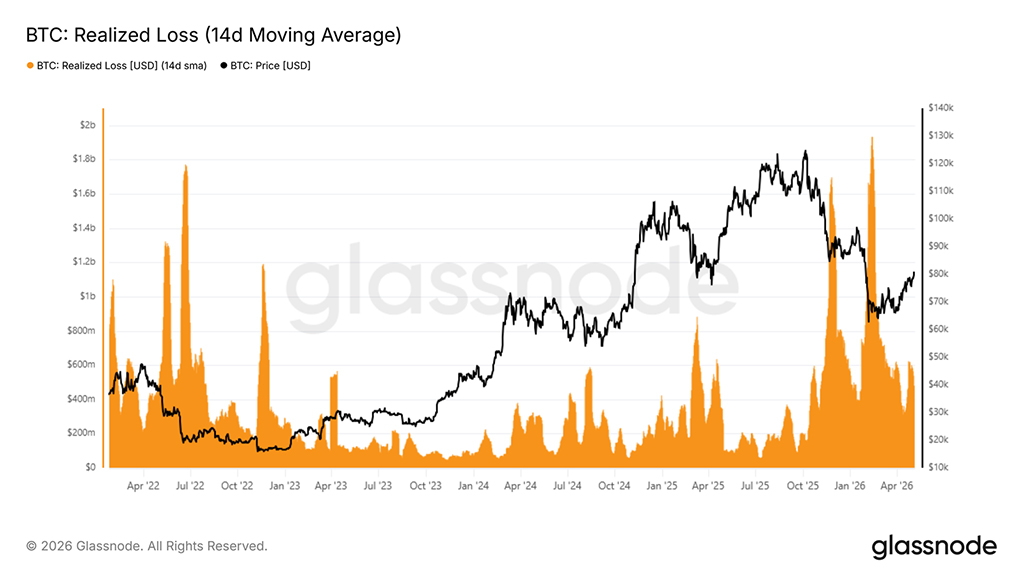

Хотя фиксация прибыли долгосрочными держателями остается ниже уровня, вызывающего опасения на этом раннем этапе потенциального перехода к новому режиму, объем реализации убытков на более широком рынке оказывает более непосредственное сдерживающее воздействие на динамику. 14-дневная скользящая средняя общего реализованного убытка в настоящее время составляет $479 млн. в день, что примерно на 140% выше базового уровня в $200 млн. в день, характерного для более стабильных периодов этого цикла, и отражает группу инвесторов, спешащих закрыть позиции с теперь уже меньшими убытками по мере восстановления цен.

Устойчивое снижение этого показателя ниже $200 миллионов в день послужит убедительным подтверждением в блокчейне того, что истощение продаж набирает обороты и что рынок действительно переходит к более здоровому режиму спроса. До достижения этого порога двойное давление в виде фиксации прибыли долгосрочными держателями и распределения прибыли крупнейшими покупателями с минимальными убытками, вероятно, будет сдерживать текущее ралли, особенно в отсутствие значимого катализатора, способного привлечь достаточное количество новых покупателей в краткосрочной перспективе.

Внесетевые аналитические данные

После восстановления с минимума около $66000 и уверенного прорыва выше диапазона около $76000, систематические стратегии начали вновь вводить риски. Метрика Moderate Strategy от Glassnode, использующая внесетевые рыночные данные для управления рисками, вновь вошла в состав портфеля, участвуя в недавнем росте до уровня около $80000.

Разработанная с упором на защиту от снижения цен, эта стратегия обычно отстает во время резких подъемов, но стремится избежать более глубоких просадок и возобновить работу, как только ситуация улучшится. Этот недавний сдвиг отражает более конструктивную рыночную обстановку: цена восстанавливает ключевые уровни, а направленный импульс возобновляется.

Спрос на ETF восстанавливает темпы роста

Американские спотовые Bitcoin-ETF демонстрируют заметное восстановление спроса: 30-дневная скользящая средняя чистого притока средств стала стабильно положительной после длительного периода устойчивого оттока. Этот сдвиг свидетельствует о явном изменении институционального спроса после активного распределения средств в период спада в конце 2025 — начале 2026 года.

Недавнее ускорение притока капитала тесно связано с восстановлением биткоина от минимума около $66000 до уровня около $80000, что свидетельствует о возобновлении уверенности со стороны традиционных инвесторов. Если эта тенденция сохранится, спрос на ETF может снова стать структурным попутным ветром, усиливая спотовый рынок и поддерживая дальнейший рост.

Кратковременное сохранение давления

Ставки финансирования по бессрочным фьючерсам остаются преимущественно отрицательными, даже несмотря на то, что цена восстанавливается с минимума около $66000 и повторно тестирует область в $80000. Этот длительный период отрицательного финансирования указывает на то, что короткие позиции по-прежнему доминируют, и трейдеры готовы платить за поддержание нисходящего тренда, несмотря на недавний восходящий тренд.

Исторически сложилось так, что подобные условия часто возникают в периоды скептицизма, когда рост цен сопровождается скорее спадом, чем агрессивным открытием длинных позиций. Сохранение отрицательного уровня финансирования наряду с ростом цен предполагает, что рынок, возможно, преодолевает стену опасений, с потенциалом дальнейшего роста, если давление на короткие позиции будет сохраняться.

Волатильность на ближнем ценовом сегменте переоценивается после локальных минимумов

Подразумеваемая волатильность достигла своего минимума в конце прошлой недели, при этом уровни по всем срокам погашения оказались на самом низком уровне с октября 2025 года, непосредственно перед событием 10/10.

С тех пор биткоин преодолел сопротивление и вернул волатильность на рынок, в первую очередь за счет краткосрочного опциона. Недельный опцион отскочил примерно на 6 пунктов волатильности от своих минимумов, чему способствовали возобновление спроса на рост и корректировка позиций.

Этот рост был усилен тем, что продавцы гамма-опционов переносят позиции на более поздние сроки, выкупая краткосрочные опционы и продавая опционы на более поздние сроки. В результате цены на краткосрочные опционы резко изменились, в то время как цены на опционы с более длительным сроком погашения выросли лишь незначительно, на 1-2 процентных пункта.

Это отражает краткосрочное возобновление интереса к опционам без более широкого изменения долгосрочных ожиданий волатильности.

Восстановление премий за риск волатильности как подразумеваемое опережение

Реализованная волатильность биткоина продолжает снижаться, достигнув отметки в 35,38% за 1 месяц, несмотря на резкий рост цены за последнюю неделю.

Это создает явное расхождение: после прорыва подразумеваемая волатильность переоценивается быстрее, чем фактическая. Премия за риск волатильности снова стала положительной, а спред приближается к 3 vols, что отражает возобновление спроса на краткосрочные опционы. Это показывает, что фактическая волатильность не успевает за недавним движением цен. Лидирует подразумеваемая волатильность, обусловленная позиционированием и спросом на ближайший рынок, в то время как фактическая остается сравнительно сдержанной.

Ситуация по-прежнему благоприятствует игре на повышение, но расширяющийся спред говорит о том, что рынок начинает закладывать в цену более значительные колебания, чем те, которые наблюдались до сих пор.

Асимметрия нормализуется по мере ослабления спроса в сторону снижения

Асимметрия доходности возвращается к нейтральному значению по всем срокам, отражая явное изменение позиционирования. После стабильного сохранения премии по пут-опционам, асимметрия доходности 25-дневных опционов сейчас сжимается, хотя по-прежнему остается в зоне действия пут-опционов.

Наиболее заметно это изменение на ближнем конце диапазона, где недельный перекос теперь близок к нулю, поскольку спрос на снижение ослабевает. Учитывая, что этот показатель рассчитывается как пут минус колл, это снижение указывает на то, что пут-опционы теряют свою премию по отношению к колл-опционам. Опционы с более длительными сроками также демонстрируют тенденцию к снижению, хотя и более постепенную, и, несмотря на это сжатие, сохраняют премию по пут-опционам.

Это говорит о том, что защита скорее ослабляется, чем усиливается, особенно в краткосрочной перспективе. Этот сдвиг происходит на фоне недавнего прорыва цен, когда трейдеры сокращают хеджирование и больше склоняются к направленной экспозиции. Асимметрия больше не сигнализирует о высоком спросе на защиту от падения.

Крупные кластеры короткой гаммы повышают чувствительность к точечным воздействиям

Анализ гамма-позиции показывает явную концентрацию коротких позиций по гамме вокруг цены исполнения в $82000, при этом почти $2 миллиарда приходится именно на текущие спотовые уровни.

Короткая гамма означает, что дилеры занимают позиции, вынуждающие их хеджировать риски в направлении движения цены, покупая при росте и продавая при падении. Это создает обратную связь, которая может ускорить движение цены, что отчасти объясняет недавний рост до $83000.

Этот эффект усилился благодаря активным покупкам опционов колл, на которые за последние 24 часа пришлось около 40% от общего объема покупок, что оказало дополнительное давление на эту зону.

Поскольку спотовый рынок находится непосредственно на этом крупном кластере коротких гамма-ритмов, он входит в крайне чувствительную зону, где небольшие движения могут спровоцировать чрезмерную реакцию. Цена, вероятно, останется в этом диапазоне, с потенциалом резких колебаний в любом направлении по мере усиления хеджирования.

Заключение

Биткоин демонстрирует первые признаки структурного восстановления, возвращаясь к ключевым уровням себестоимости транзакций в блокчейне и приближаясь к уровню сопротивления около $85000. Восстанавливается спотовый спрос и приток средств в ETF, что говорит о сохранении контроля со стороны быков, но рынок сейчас приближается к ключевому потолку, где может начать появляться новое предложение.

В то же время, позиция по производным инструментам по-прежнему смещена в сторону коротких позиций, создавая условия, при которых дальнейший рост может быть обусловлен давлением со стороны коротких позиций. Рынки опционов перестраиваются, и наличие короткой гаммы вблизи текущих ценовых уровней увеличивает вероятность усиления движений по мере того, как цена тестирует сопротивление.

В целом, тенденция выглядит позитивной, бычий импульс сохраняется, но рынок сейчас вступает в более реактивную фазу. Для подтверждения устойчивого продолжения роста потребуется устойчивый прорыв выше уровня сопротивления, поддерживаемый сохраняющимся спотовым спросом и ослаблением давления со стороны продавцов.

Читайте также: