Биткоин сохраняет устойчивое положение в диапазоне $60000-$72000, в то время как избыточное предложение в диапазоне $82000-$97000 ограничивает рост. Отток средств из корпоративных казначейств, реактивный объем спотовых торгов и снижение фьючерсов указывают на слабый спрос, что поддерживает скорее реактивный, чем экспансивный рост цены.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Цена биткоина по-прежнему находится в диапазоне между истинным рыночным средним значением (~$79200) и реализованной ценой (~$55000), что отражает защитный режим после структурного кризиса, при этом давление со стороны продавцов продолжает поглощаться в коридоре спроса $60000–$72000.

- Крупные скопления предложения на уровнях $82000–$97000 и $100000–$117000 находятся в состоянии нереализованного убытка, создавая потенциал для сопротивления во время восстановительных ралли.

- Прибыльность краткосрочных держателей остается отрицательной, что подчеркивает неустойчивую уверенность недавних покупателей и ограничивает возможности дальнейшего роста.

- Потоки средств в корпоративные казначейства сменились синхронизированным чистым оттоком, что свидетельствует о широком снижении институциональных рисков и недостаточном поглощении спотовых активов.

- Объём спотовых сделок резко вырос во время распродажи, но не смог удержаться на этом уровне, что указывает на реактивное участие, а не на конструктивное накопление.

- Активность на рынке бессрочных фьючерсов снизилась, направленные премии сокращаются по мере того, как трейдеры, использующие кредитное плечо, отступают, а спекулятивный импульс ослабевает.

- Показатели подразумеваемой волатильности и асимметрии отражают сохраняющийся спрос на хеджирование рисков снижения стоимости активов, что соответствует оборонительной позиции рынка.

- Гамма дилеров и позиционирование по опционам усиливают реактивное ценовое поведение, делая движения цен кратковременными в условиях нестабильной ликвидности.

Анализ блокчейн-данных

С момента достижения нового исторического максимума в начале октября биткоин прошел три различных структурных этапа. Первый представлял собой резкое сокращение, когда цена быстро снижалась к истинному рыночному среднему уровню, который неоднократно тестировался до конца ноября 2025 года. За этим последовал длительный период консолидации, в течение которого цена удерживалась немного выше этого порога до конца января 2026 года. Совсем недавно рынок вступил в третью фазу, определяемую решительным пробоем ниже истинного рыночного среднего уровня, что ускорило движение к региону $60000.

Новый торговый диапазон

Диапазон цен на указанном третьем этапе, в настоящее время ограниченный истинным рыночным значением около $79200 и реализованной ценой около $55000, очень похож на структурную ситуацию, наблюдавшуюся в первой половине 2022 года.

Как и во втором квартале 2022 года, ожидается, что цена продолжит колебаться в пределах коридора между фактической ценой и истинным рыночным средним значением, поскольку потребуется время и дальнейшее сжатие, чтобы появились новые покупатели и постепенно накопили предложение.

В краткосрочной перспективе для существенного изменения режима, вероятно, потребуется необычный катализатор: либо решительное возвращение к истинному среднему значению рынка около $79200, сигнализирующее о возобновлении структурной устойчивости, либо системный сдвиг, подобный крахам LUNA или FTX, который заставит цену опуститься ниже реализованной цены около $55000. В отсутствие таких крайних случаев наиболее вероятным сценарием для среднесрочного рынка остается длительный период поглощения в ограниченном диапазоне.

Защита старого диапазона накопления

До сих пор давление со стороны продавцов в основном поглощалось в том же колебательном диапазоне, который определял большую часть первой половины 2024 года, между $60000 и $72000. Эта повторяющаяся защита свидетельствует о растущей уверенности покупателей, готовых накапливать активы в этом коридоре. В конструктивном сценарии устойчивое поглощение в этом диапазоне может отражать предыдущие сильные фазы накопления, закладывая прочный фундамент для следующего импульсивного роста.

Однако устойчивость этой структуры в конечном итоге зависит от интенсивности и стабильности спроса. Степень активности покупателей в ценовом диапазоне $60000–$72000 определит, останется ли рынок в узком диапазоне и стабилизируется ли он, или же ослабление спроса откроет путь к дальнейшему снижению цен.

Риск избыточных поставок

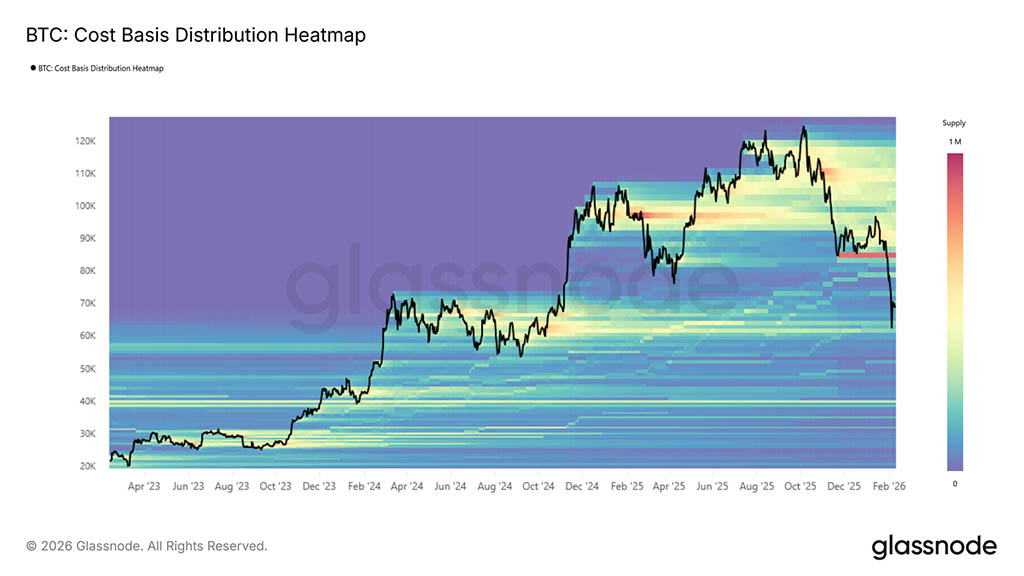

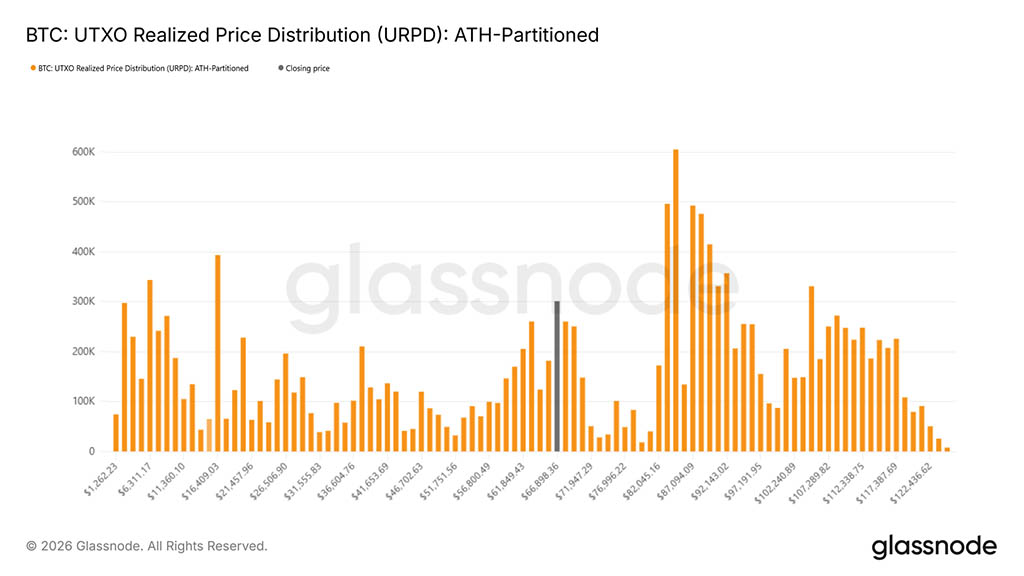

Чтобы оценить, усиливается ли спрос в коридоре $60000–$72000, мы обращаемся к данным о распределении себестоимости. Распределение реализованной цены UTXO (URPD) предоставляет детальное представление о предложении на основе цены, по которой монеты двигались в последний раз, что позволяет нам выявлять отдельные кластеры накопления. Текущие показатели показывают, что цена до сих пор находила поддержку в плотном диапазоне предложения, сформированном в первой половине 2024 года, сконцентрированном между $60000 и $72000. Это говорит о том, что предыдущие покупатели в этом диапазоне активно защищают свои позиции.

Однако избыточное предложение по-прежнему структурно избыточно. Значительные скопления расположены в диапазонах $82000–$97000 и $100000–$117000, представляя собой группы компаний, которые в настоящее время несут существенные нереализованные убытки. Эти зоны могут выступать в качестве скрытого неопределенного потенциала для продавцов, особенно если длительное нахождение в минусе или возобновление волатильности в сторону снижения спровоцируют дальнейшую капитуляцию.

Отслеживание вершин медвежьего рынка

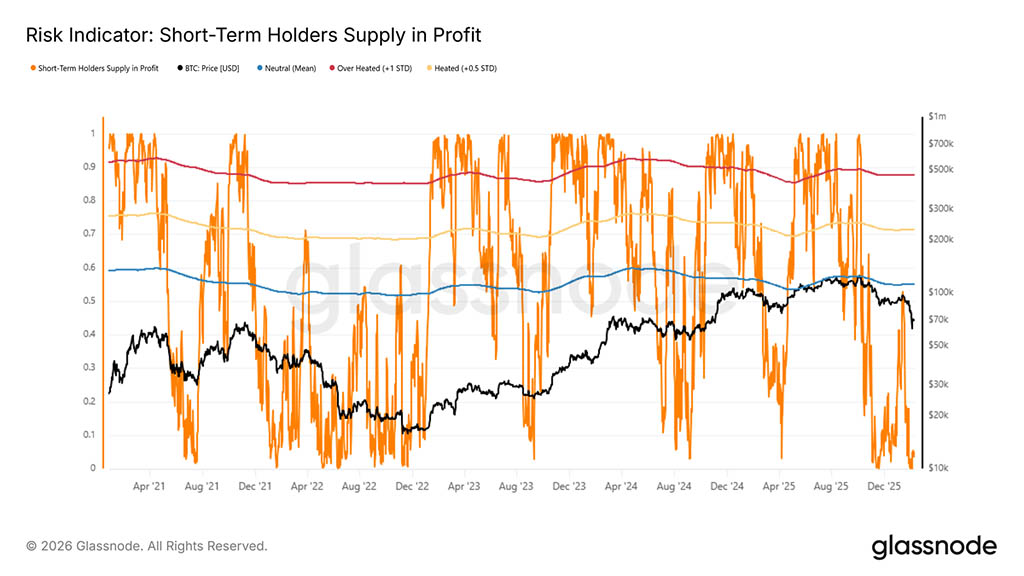

В рамках этой ограниченной диапазоном структуры определение тактических переломных моментов становится критически важным. Предполагая, что среднесрочный коридор по-прежнему определяется реализованной ценой на нисходящем тренде и истинным рыночным средним, мониторинг динамики локальных ралли становится особенно важным в условиях медвежьего рынка. Исторически сложилось так, что на ранних стадиях медвежьего рынка контртрендовые ралли, как правило, завершаются недавними покупателями, которые затем переходят к росту. Таким образом, резкое увеличение их нереализованной прибыли часто предшествует формированию локальных вершин.

Показатель «Предложение краткосрочных держателей в прибыли» служит полезным индикатором этой осцилляции. Когда он находится в пределах статистически выведенного «средне-нагретого» диапазона, охватывающего исторический средний показатель до +0,5 стандартных отклонений, предыдущие отскоки медвежьего рынка часто застревали. В настоящее время этот показатель находится около 4,9%, что указывает на то, что большинство недавних покупателей по-прежнему находятся в минусе. Эта сдержанная прибыльность подчеркивает структурно нестабильную ситуацию, в которой восходящий импульс может с трудом поддерживаться без существенного расширения спроса.

Внесетевые аналитические данные

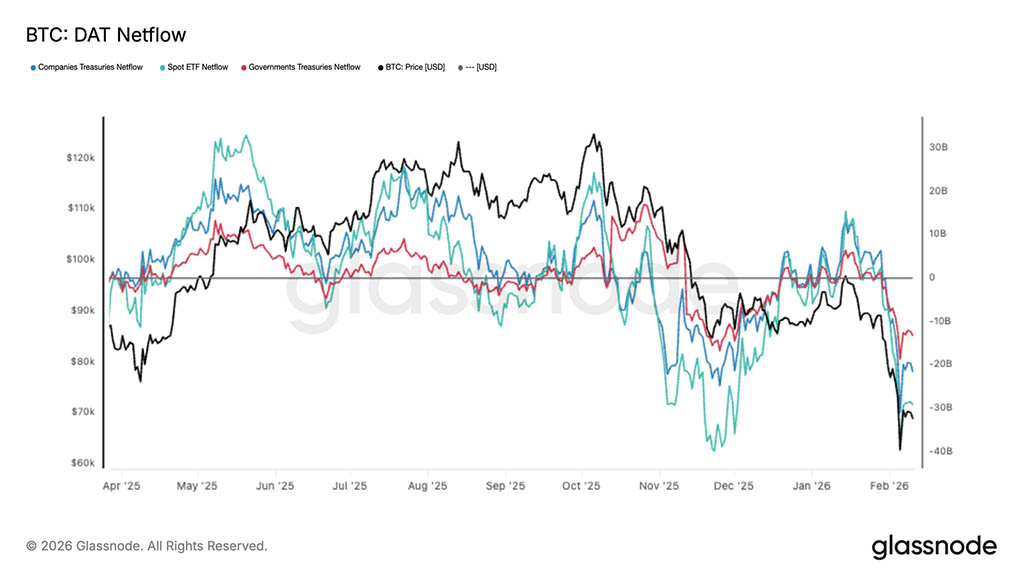

Казначейские потоки цифровых активов

Потоки средств в казначейские облигации цифровых активов (DAT) резко стали отрицательными: одновременно наблюдается чистый отток средств из спотовых ETF, корпоративных и государственных казначейских облигаций, поскольку биткоин торгуется на новых локальных минимумах. Основной движущей силой этого движения являются казначейские облигации ETF, в то время как потоки средств в корпоративные и государственные облигации подтверждают, что давление со стороны продавцов носит широкий, а не локальный характер. Такое совпадение сигнализирует о явном сдвиге в сторону снижения рисков, когда незначительный институциональный спрос сократился, а предложение доминирует в краткосрочном потоке заявок.

Масштаб этих оттоков подчеркивает «тяжелые» спотовые условия, когда поглощение с трудом успевает за распределением. Вместо того чтобы отражать тактическую ротацию внутри одной группы, синхронный характер движения предполагает общерыночное сокращение доли казначейских облигаций. До тех пор, пока потоки DAT не стабилизируются, динамика цен остается чувствительной к продолжающемуся давлению со стороны продавцов, а волатильность, вероятно, будет определяться тем, как быстро новые покупатели вмешаются, чтобы уравновесить текущую волну институционального распределения.

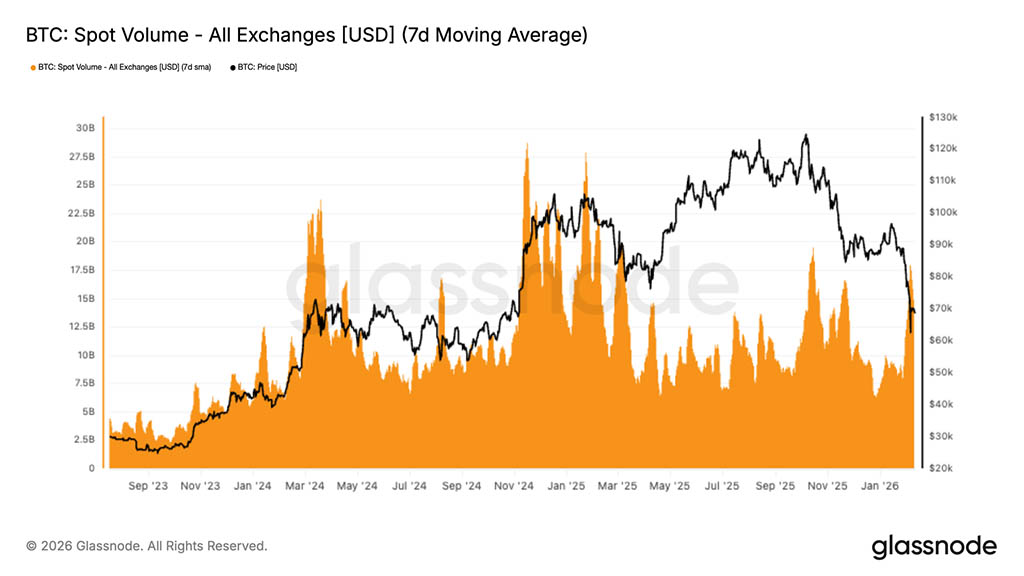

Невыразительный объем точечного изображения

Объём спотовой торговли резко вырос во время распродажи биткоина до уровня чуть более $70000, при этом 7-дневное среднее значение показало явный скачок по мере ускорения волатильности. Этот рост отражает реактивное участие трейдеров в ответ на быстрое падение, а не широкую волну новых покупок, основанных на уверенности. Примечательно, что рост объёма быстро сошёл на нет после первоначального всплеска, что говорит о том, что, хотя это движение и привлекло внимание, оно не привело к устойчивому спросу на спотовом рынке.

Отсутствие дальнейших действий указывает на то, что поглощение остается незначительным по сравнению с масштабом давления со стороны продавцов. Вместо сигнала о накоплении, текущая активность, по-видимому, обусловлена краткосрочным перепозиционированием и ликвидацией активов. Без постоянного участия со стороны покупателей цена остается чувствительной к дальнейшей волатильности, поскольку рынок еще не продемонстрировал устойчивой поддержки объемов, обычно ассоциируемой со стабилизацией. На данный момент спотовые потоки отражают активность в условиях стресса, а не решительный сдвиг в сторону конструктивного спроса.

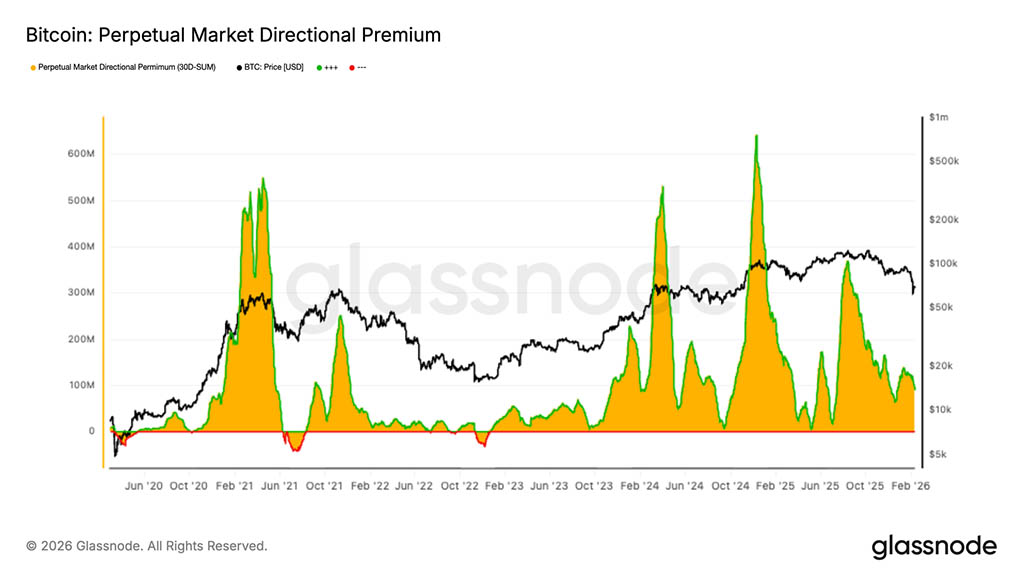

Премия по фьючерсам снижается

Позиционирование на бессрочных фьючерсах заметно снизилось, а премия за направление движения цены сместилась в сторону нейтральной зоны после недавней коррекции. Это отражает явное сокращение спекулятивной активности, поскольку трейдеры, использующие кредитное плечо, отступают, а не агрессивно занимают позиции для продолжения движения цены в любом направлении. Ранее в цикле высокие премии совпадали с сильной уверенностью в направлении движения цены, но нынешняя ситуация указывает на отсутствие у рынка желания использовать кредитное плечо.

Сокращение указывает на более широкое снижение активности на фьючерсном рынке, где склонность к риску ослабла наряду с волатильностью. Вместо агрессивного открытия коротких позиций или возобновления спекуляций на длинных позициях трейдеры проявляют нерешительность, что приводит к уменьшению направленных потоков. Эта сдержанная активность на рынке производных инструментов устраняет ключевой источник импульса, который часто усиливает колебания цен, оставляя спотовым рынкам диктовать краткосрочное направление. На данный момент фьючерсный комплекс сигнализирует об осторожности и снижении уверенности, что соответствует переходу рынка в фазу снижения активности после недавней распродажи.

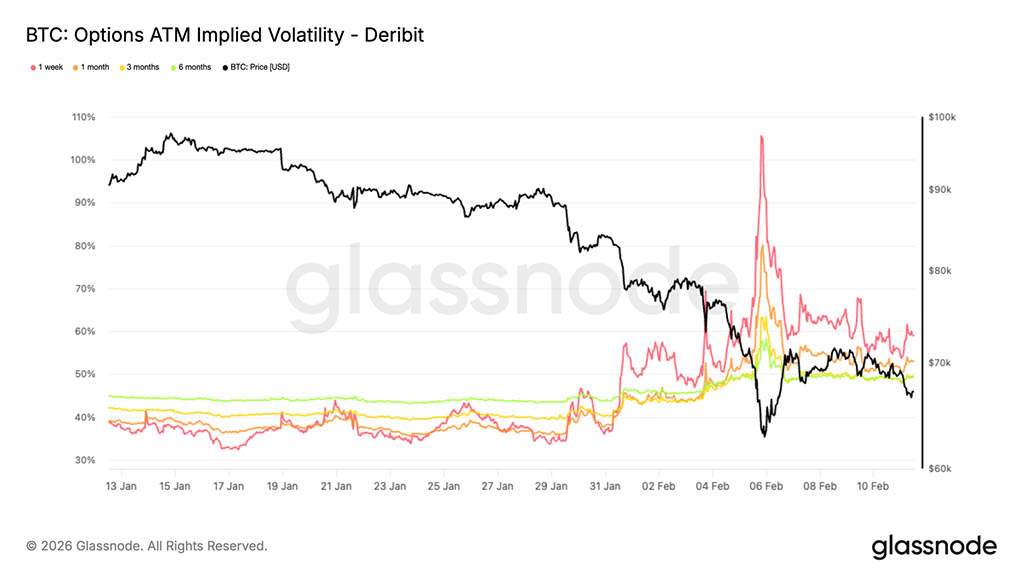

Подразумеваемая волатильность сигнализирует о более высоком уровне риска

Первый структурный сдвиг после капитуляции виден в режиме подразумеваемой волатильности. Если посмотреть на график подразумеваемой волатильности по контрактам с 1-месячным сроком погашения (ATM), разница очевидна. Более долгосрочные контракты переоценились выше: подразумеваемая волатильность по 6-месячным котрактам выросла более чем на 5 пунктов с начала месяца, а по 3-месячным — примерно на 9 пунктов.

Наиболее значительный скачок произошел в сегменте краткосрочных контрактов, где подразумеваемая волатильность за 1 неделю выросла более чем на 20 пунктов. Подразумеваемая волатильность отражает ожидаемые рынком колебания в будущем. Сдвиги такой величины редко представляют собой временный всплеск. Они сигнализируют о переоценке форвардных рисков по всей поверхности рынка.

Хотя волатильность снизилась по сравнению с пиком, она остается высокой по всем срокам погашения, что указывает на то, что трейдеры продолжают учитывать в ценах скорее сохраняющуюся неопределенность, чем быстрое возвращение к спокойной обстановке.

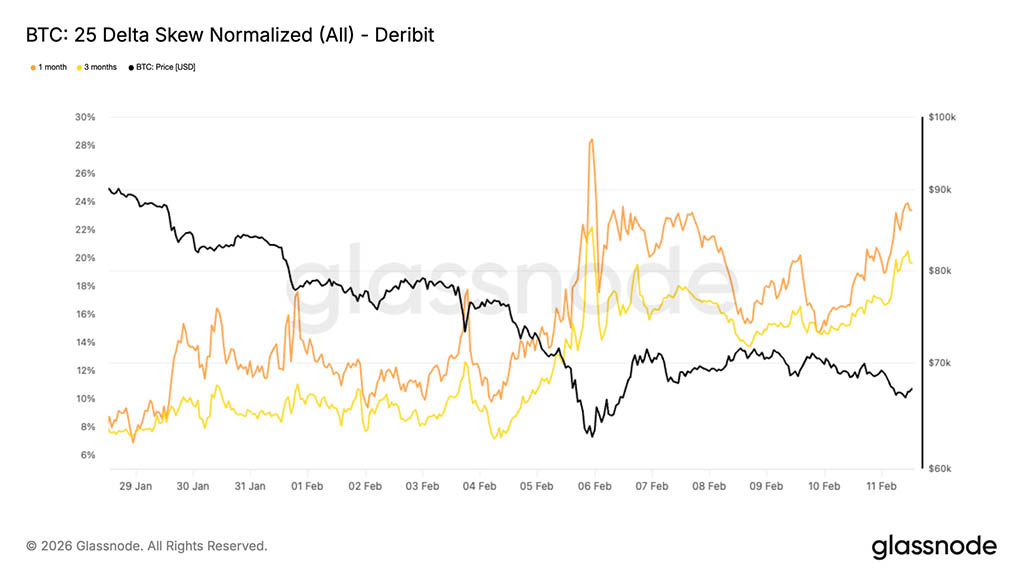

25-процентная дельта-асимметрия указывает на устойчивое снижение спроса

Хотя общая волатильность выросла, асимметрия показывает, как этот спрос распределяется по страйкам. Рассматривая дельта-асимметрию за 1 и 3 месяца, можно заметить, что обе резко изменились в отрицательную сторону во время обвала, поскольку трейдеры активно скупали пут-опционы.

Даже после пятничного восстановительного ралли защита от падения продолжает торговаться со значительной премией и сейчас находится вблизи самых экстремальных уровней, достигнутых во время распродажи. Дельта-асимметрия в 25% сравнивает подразумеваемую волатильность опционов пут вне денег и опционов колл. Если она отрицательная, это сигнализирует о более сильном спросе на защиту от падения, чем на защиту от роста. 28 января асимметрия для 1-месячных и 3-месячных опционов составляла около 8% премии по опционам пут. Сейчас она составляет около 23% и 19% соответственно.

Поверхность рынка по-прежнему явно смещена в сторону страхования от падения, что свидетельствует о сохранении осторожности и опасений, несмотря на отскок.

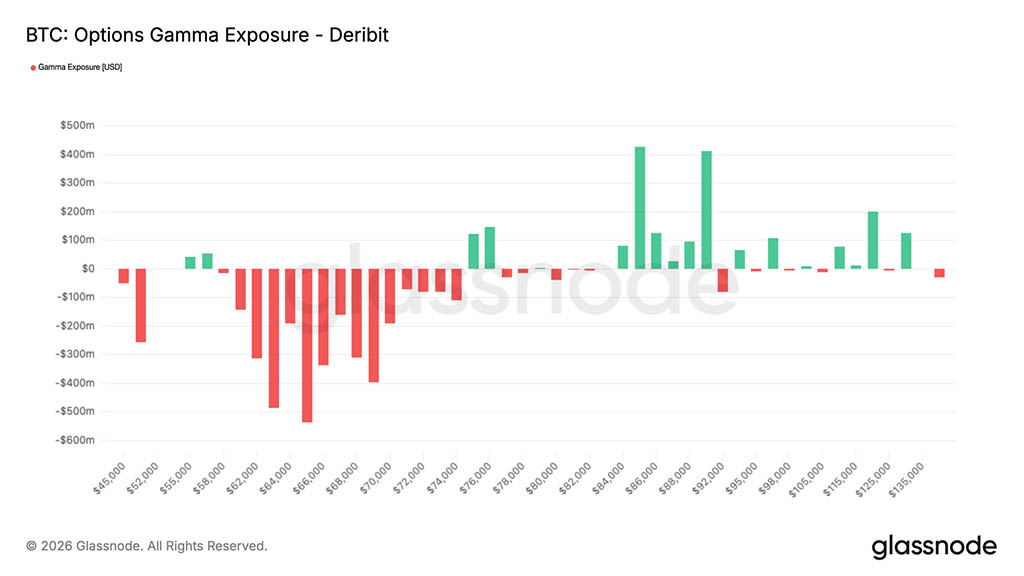

Позиционирование по принципу «гамма-стратегии дилера» обеспечивает обратную реакцию цены

На момент публикации курс BTC составлял $68000, что ставит спотовый рынок в середину выраженного короткого гамма-коридора, а ниже него наблюдается еще большая гамма-экспозиция.

Этот защитный поток опционов оставляет механический след в позиционировании дилеров. Когда дилеры занимают короткую позицию по гамме, они должны покупать на росте и продавать на спаде, чтобы оставаться в зоне хеджирования. Такое поведение усиливает ценовые движения, а не сдерживает их, особенно в условиях повышенной волатильности, как в нынешней ситуации.

После агрессивной скупки пут-опционов во время обвала, дилеры остаются структурно уязвимыми, что может усиливать колебания. Недавний рост не полностью нейтрализовал эту чувствительность. В результате сформировалась механически хрупкая структура рынка, где потоки хеджирования могут ускорять движения в любом направлении, с перекосом в сторону более резкого снижения.

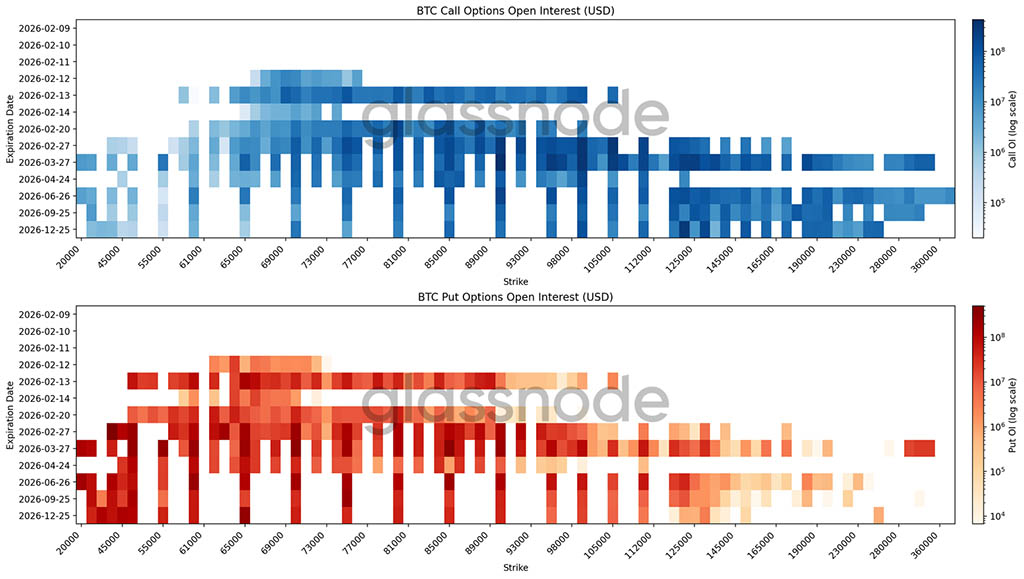

Тепловая карта открытого интереса выявляет широкие зоны хеджирования

Наша последняя тепловая карта визуализирует открытый интерес по опционам на BTC по страйкам и срокам истечения в одном представлении, выделяя, где сосредоточено позиционирование и где может проявиться структурная ценовая чувствительность. Открытый интерес по пут-опционам в значительной степени сосредоточен ниже спотового уровня. Для февральского срока истечения самый большой кластер находится между $70000 и $60000. Далее по кривой более широкая концентрация формируется между $50000 и $30000 по более долгосрочным срокам погашения до конца года.

Эта структура охватывает несколько сроков истечения, что указывает на устойчивый спрос на хеджирование, а не на защиту, привязанную к одному событию. Риск распределен по смежным страйкам, что предполагает страхование на основе диапазона, а не нацеливание на точный уровень обвала. Что касается колл-опционов, открытый интерес концентрируется выше $120000 во второй половине года. Краткосрочный потенциал роста монетизируется, в то время как долгосрочный потенциал снижения остается в качестве защиты от экстремальных рисков, что усиливает глубоко отрицательную асимметрию.

Позиционная стратегия остается оборонительной и не соответствует ситуации на рынке, готовящемся к резкому восстановлению.

Заключение

Биткоин продолжает торговаться в рамках структурно-защитного режима, где цена остается зафиксированной между ключевыми уровнями себестоимости и зонами поглощения, которые активно тестируются. Давление со стороны продавцов по-прежнему встречает спрос в коридоре $60000–$72000, но избыточное предложение и отрицательная прибыльность краткосрочных держателей указывают на то, что уверенность остается хрупкой. Это делает ралли уязвимыми для сопротивления, в то время как стабилизация зависит от устойчивого участия покупателей.

Внесетевые потоки усиливают эту осторожную обстановку. Отток средств из институциональных казначейских фондов указывает на продолжающееся снижение рисков, в то время как спотовая активность носит скорее реактивный, чем направленный на накопление характер. В то же время рынки деривативов отражают охлаждение спекулятивного аппетита: повышенный спрос на хеджирование и позиционирование дилеров приводят к тому, что ценовые движения носят реактивный, а не направленный характер.

В целом, рынок, похоже, переживает период равновесия в условиях стресса. Ликвидность остается низкой, участие в торгах избирательное, а позиционирование носит защитный характер. Для улучшения ситуации рынку, вероятно, потребуется как возобновление поглощения спотовых активов, так и изменение склонности к риску. До тех пор волатильность, как ожидается, будет по-прежнему определяться краткосрочной динамикой позиционирования, а не широкомасштабным расширением.

Читайте также: