В начале января 2026 года признаки истощения спроса со стороны продавцов открыли путь для отскока к верхней границе диапазона. Однако это движение несло повышенный риск, поскольку цена приблизилась к уровню ~$98000, где предложение со стороны недавних покупателей, обеспечивающее безубыточность, стало более активным.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Структура блокчейна остается нестабильной, цена колеблется вокруг ключевых уровней себестоимости, а подтверждения устойчивой долгосрочной уверенности держателей ограничены.

- Сохраняется избыток предложения, поскольку недавние покупатели продолжают сталкиваться с сопротивлением со стороны внешних факторов, что ограничивает дальнейший рост и делает ралли уязвимым до момента распределения.

- Потоки спотовых активов стали более конструктивными, давление со стороны продавцов ослабло на основных площадках, хотя накопление по-прежнему носит избирательный, а не агрессивный характер.

- Деятельность корпоративных казначейств носит спорадический характер, характеризуется изолированными, обусловленными конкретными событиями притоками средств, а не скоординированным накоплением, что делает корпорации лишь второстепенным источником спроса.

- Участие в торговле производными финансовыми инструментами остается низким, объемы фьючерсов сократились, а использование кредитного плеча снизилось, что усиливает рыночный режим с низкой активностью участников.

- На рынках опционов риск оценивается только на ближайшей основе, при этом краткосрочная подразумеваемая волатильность реагирует, в то время как среднесрочные и долгосрочные опционы остаются на прежнем уровне.

- Спрос на хеджирование ненадолго усилился, что отразилось в резком увеличении соотношения объемов пут- и колл-опционов, но с тех пор нормализовался, сигнализируя скорее о тактическом, чем о структурном неприятии риска.

- Позиционирование дилерской гаммы сместилось в сторону снижения, уменьшив механическую поддержку ценовой стабильности и усилив чувствительность к шокам ликвидности.

Анализ блокчейн-данных

За последние две недели ожидаемое ралли для восстановления в значительной степени оправдалось: цена приблизилась к уровню сопротивления, а затем застопорилась ниже уровня себестоимости краткосрочных держателей, что подтвердило наличие значительного избыточного предложения. На этом фоне в данном выпуске рассматривается структура и поведение этого избыточного предложения с акцентом на формирующуюся динамику со стороны продавцов.

Ралли на фоне облегчения сталкивается с сопротивлением

Анализ последних еженедельных отчетов в блокчейне выявил устойчивую тенденцию. Рынок находится в умеренной медвежьей фазе, ограниченной снизу истинным рыночным средним значением на уровне $81100 и сверху базисом стоимости краткосрочных держателей. Этот диапазон определял хрупкое равновесие, где давление вниз поглощалось, но попытки роста неоднократно встречали сопротивление со стороны инвесторов, которые накапливали активы в период с 1-го по 3-й квартал 2025 года.

В начале января 2026 года признаки истощения спроса со стороны продавцов открыли путь для отскока к верхней границе этого диапазона. Однако это движение несло повышенный риск, поскольку цена приблизилась к району ~$98000, где предложение со стороны недавних покупателей, обеспечивающее безубыточность, стало все более активным.

Недавнее отклонение от уровня, близкого к себестоимости краткосрочных держателей (~$98000), отражает структуру рынка, наблюдавшуюся в первом квартале 2022 года, когда неоднократные неудачи в возврате себестоимости недавних покупателей затянули консолидацию. Это сходство подчеркивает хрупкость текущей попытки восстановления.

Сохраняется избыток предложения

Исходя из этого отказа на ключевых уровнях безубыточности, более детальное изучение распределения предложения в сети помогает прояснить, почему попытки роста продолжают застревать.

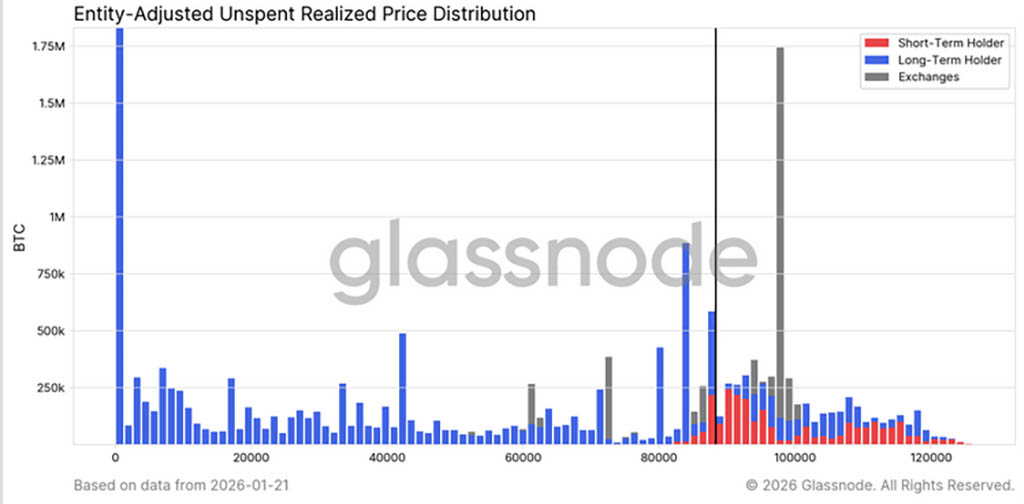

Чтобы еще более наглядно показать, почему избыточное предложение выше ~$98000 остается доминирующей силой со стороны продавцов, ограничивающей краткосрочные и среднесрочные отскоки, график URPD предлагает особенно эффективный инструмент анализа. Недавнее ралли частично заполнило предыдущий пробел между ~$93000 и $98000, чему способствовало перераспределение средств от ведущих покупателей к новым участникам рынка, что проявляется в виде формирующихся кластеров краткосрочного предложения.

Однако переоценка распределения выше $100000 выявляет широкую и плотную зону предложения, которая постепенно формируется из группы долгосрочных держателей. Этот неразрешенный избыток предложения остается постоянным источником давления со стороны продавцов, вероятно, ограничивая попытки прорыва выше уровня себестоимости STH в $98400 и уровня $100000. Следовательно, для чистого прорыва потребуется существенное и устойчивое ускорение импульса спроса.

Столкновение со зрелыми продавцами

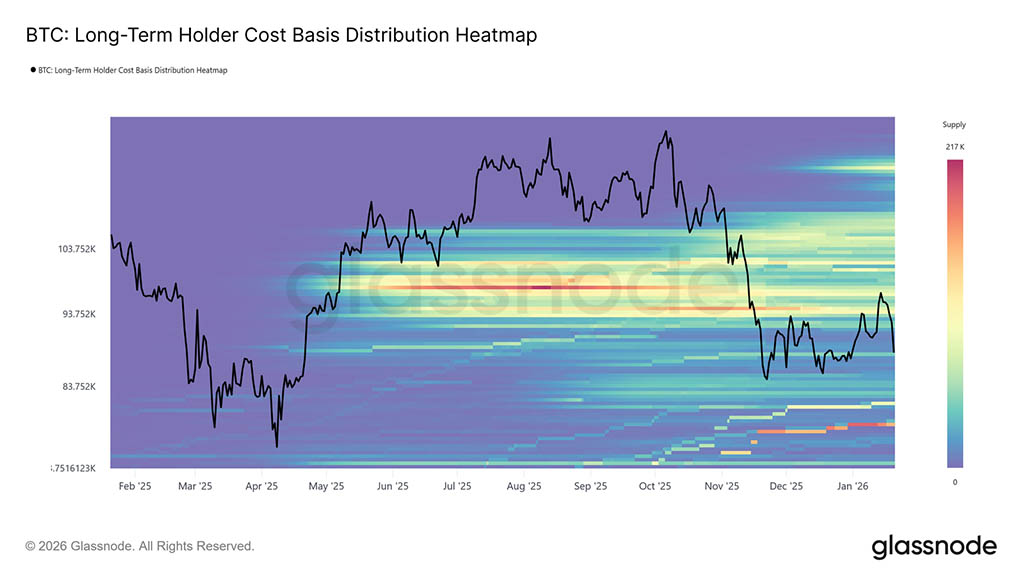

Расширяя анализ со стороны предложения за пределы краткосрочных держателей, можно отметить, что долгосрочное позиционирование усиливает то же самое структурное ограничение.

Тепловая карта распределения стоимости приобретения для долгосрочных держателей, отображающая предложение для долгосрочных держателей в зависимости от цены приобретения, выделяет высокую концентрацию монет, удерживаемых выше текущего спотового уровня. Этот кластер представляет собой значительный пул потенциальной ликвидности для продавцов, особенно в краткосрочной и среднесрочной перспективе, по мере приближения цены к предыдущим уровням входа.

До тех пор, пока не появится достаточный спрос, способный поглотить избыточное предложение, долгосрочные держатели остаются скрытым источником сопротивления. В результате, рост, вероятно, останется ограниченным, а ралли уязвимы для возобновления распределения, если этот избыток предложения не будет решительно устранен.

Распределение в рамках облегчающего ралли

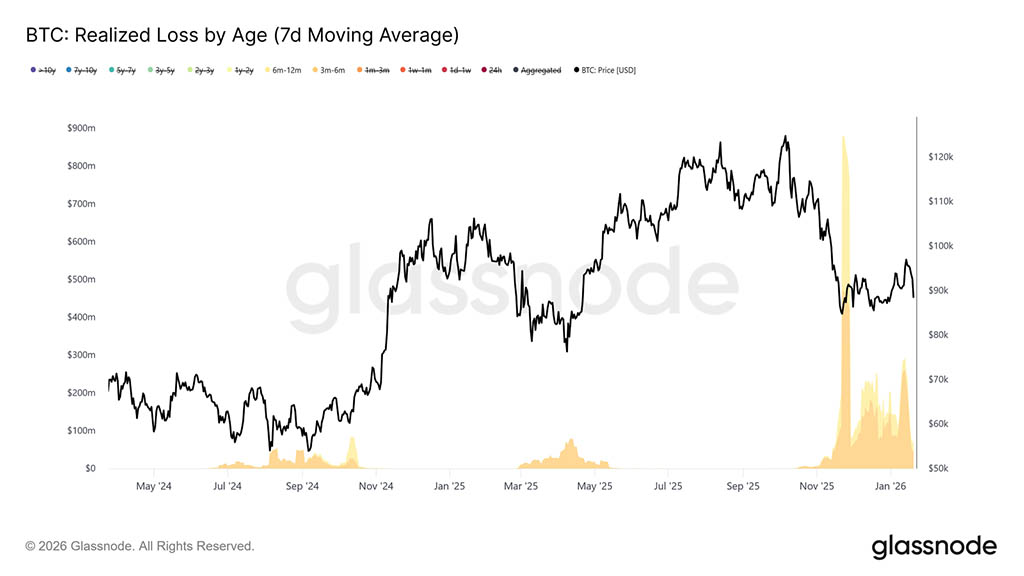

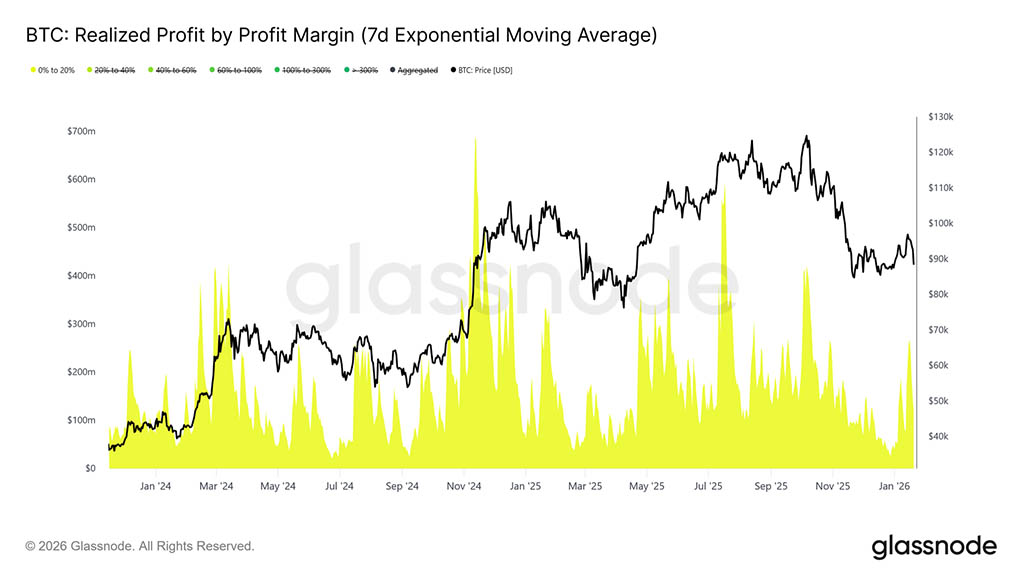

Развивая анализ со стороны предложения, мы можем выделить группы инвесторов, которые были наиболее активны в реализации стоимости и, в свою очередь, ограничили недавний рост до уровня около $98000.

Что касается показателя реализованных убытков по возрасту, то реализация убытков в основном приходится на группу держателей монет сроком от 3 до 6 месяцев, с незначительным вкладом со стороны держателей монет сроком от 6 до 12 месяцев. Эта закономерность характерна для поведения, вызванного болевыми ощущениями, среди ведущих покупателей, особенно инвесторов, которые накапливали монеты по цене ниже $110000 долларов и теперь закрывают позиции, поскольку цена возвращается к диапазону входа. Такая активность усиливает давление со стороны продавцов вблизи ключевых порогов восстановления, поскольку эти группы стремятся уменьшить риски, а не снова вступать в рискованное положение.

В дополнение к выходам из инвестиций по причине убытков, фиксация прибыли еще раз проясняет, кто именно обеспечивает ликвидность в условиях недавнего роста рынка.

Что касается реализации прибыли, то показатель «Реализованная прибыль по марже прибыли» демонстрирует заметное увеличение доли прибыли, полученной группой продавцов с маржой от 0% до 20%. Этот сдвиг подчеркивает влияние продавцов, работающих на уровне безубыточности, и краткосрочных свинг-трейдеров, которые предпочитают закрывать позиции с относительно небольшой прибылью, а не удерживать их в ожидании продолжения тренда.

Подобное поведение типично для переходных рынков, где уверенность остается хрупкой, а участники отдают приоритет сохранению капитала и тактической прибыли. Увеличение доли низкорентабельных продаж активно ограничивает восходящий импульс, поскольку предложение высвобождается на уровнях, близких к себестоимости.

Внесетевой анализ

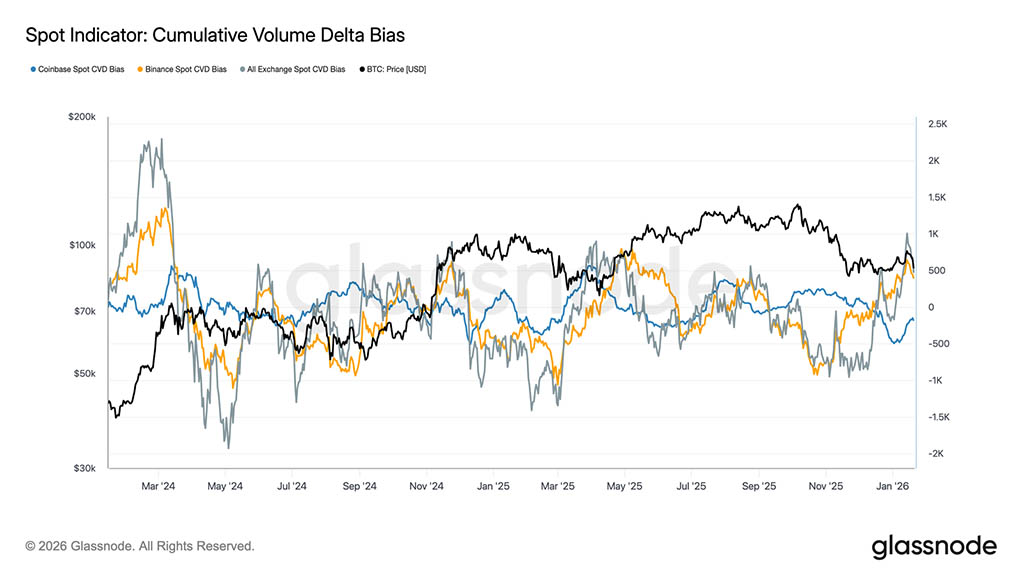

Спотовые потоки становятся конструктивными

Поведение на спотовом рынке начало улучшаться после недавнего спада: показатели CVD на Binance и других биржах снова смещаются в сторону преобладания покупок. Это знаменует собой отход от постоянного давления со стороны продавцов, характерного для предыдущей консолидации, указывая на то, что участники спотового рынка снова поглощают предложение, а не распределяют его в пользу роста.

Coinbase, которая на протяжении большей части периода бокового движения цены постоянно являлась источником агрессивной активности продавцов, также зафиксировала существенное замедление чистых продаж. Снижение объемов распределения, осуществляемого Coinbase, сократило избыточное предложение, что помогло стабилизировать динамику цен и поддержать недавнее восстановление.

Хотя участие в спотовом рынке пока не демонстрирует устойчивого, агрессивного накопления, обычно наблюдаемого в фазах полного расширения тренда, переход обратно к чистым покупкам на основных площадках представляет собой конструктивное улучшение базовой структуры спотового рынка.

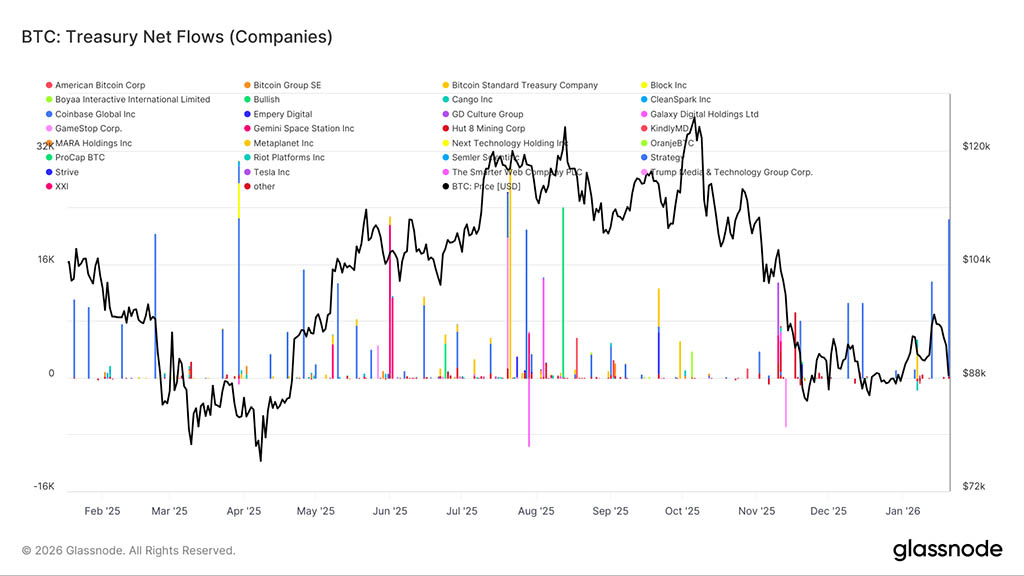

Потоки средств в корпоративные казначейства остаются избирательными

В последнее время чистый приток средств в корпоративные казначейства остается спорадическим и неравномерным, при этом активность сосредоточена в отдельных, ситуативных сделках, а не в широкомасштабном накоплении. Хотя за последние несколько недель ряд отдельных компаний зафиксировали заметные всплески притока средств, совокупный корпоративный спрос еще не перешел в устойчивый режим накопления.

В целом, приток средств колебался вокруг нейтрального значения, что указывает на то, что большинство корпоративных казначейств в настоящее время бездействуют или действуют оппортунистически, а не наращивают стратегическое присутствие. Это контрастирует с более ранними периодами, когда скоординированный приток средств от нескольких организаций более тесно коррелировал с ускорением тренда.

В целом, последние данные свидетельствуют о том, что корпоративные казначейства выступают в качестве незначительного, избирательного источника спроса, внося эпизодический, но пока не оказывая решающего влияния на более широкую динамику цен .

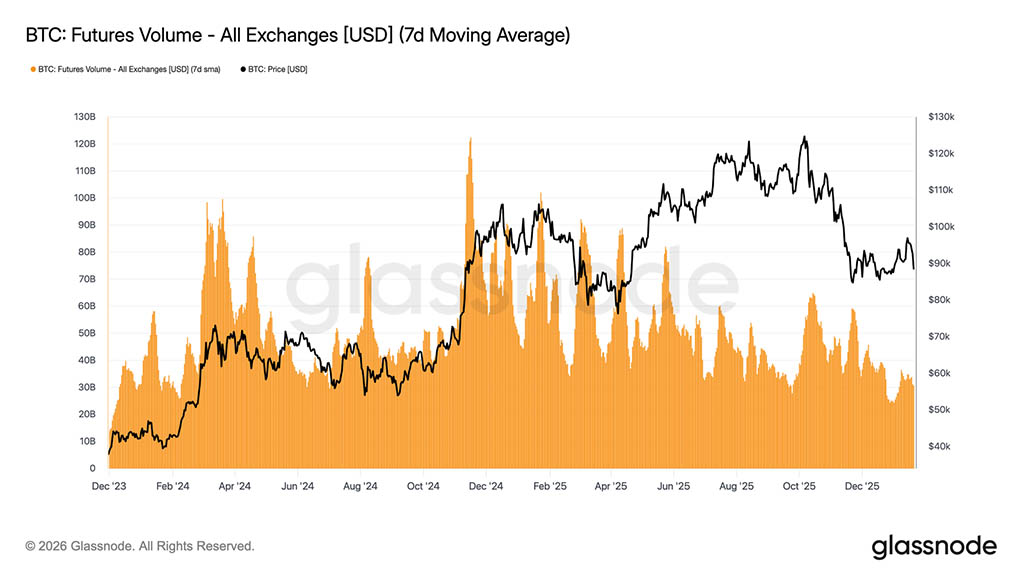

Активность на рынке производных инструментов остается низкой

Объем торгов фьючерсами на BTC продолжает сокращаться по 7-дневной скользящей средней, при этом активность остается значительно ниже уровней, обычно связанных с устойчивым формированием тренда. Последние ценовые движения происходили без существенного увеличения объема, что подчеркивает низкий уровень участия и ограниченную уверенность на рынке деривативов.

Текущая структура указывает на то, что большая часть недавних колебаний цен была обусловлена недостаточной ликвидностью, а не агрессивным позиционированием. Корректировки открытого интереса происходили без соответствующего увеличения объема торгов, что свидетельствует скорее о смене позиций и повторном использовании рисков, чем о новом применении кредитного плеча.

В целом, в настоящее время рынки производных инструментов напоминают среду с низкой активностью, спекулятивный интерес приглушен, а участие незначительно. Такой «стабильный» профиль рынка подразумевает высокую чувствительность к любому увеличению объёма торгов, но пока он остаётся скорее реактивным, чем оказывает существенное влияние на ценообразование.

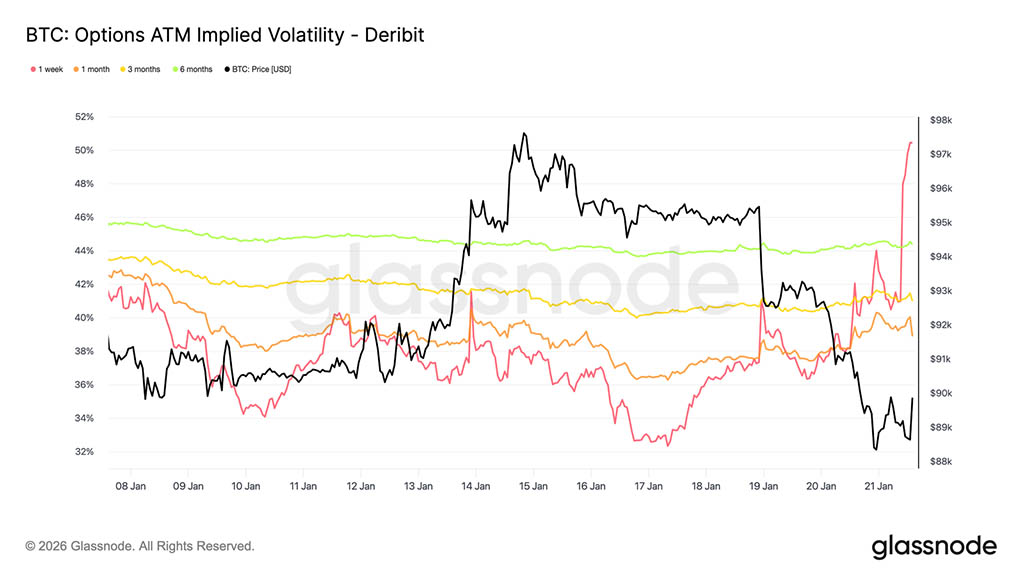

Подразумеваемая волатильность реагирует только на начальном этапе

Спотовая распродажа, вызванная макроэкономическими и геополитическими новостями, спровоцировала лишь реакцию в краткосрочной волатильности. С момента воскресной распродажи подразумеваемая волатильность за одну неделю выросла более чем на 13 пунктов, в то время как подразумеваемая волатильность за три месяца увеличилась примерно на 2 пункта, а за шесть месяцев практически не изменилась.

Резкое увеличение крутизны в самом начале кривой волатильности показывает, что трейдеры реагируют тактически, а не переоценивают среднесрочные риски. Когда корректируется только краткосрочная подразумеваемая волатильность, это отражает неопределенность, вызванную событиями, а не более широкий сдвиг в режиме волатильности.

Рынок оценивает краткосрочные риски, а не долгосрочные потрясения.

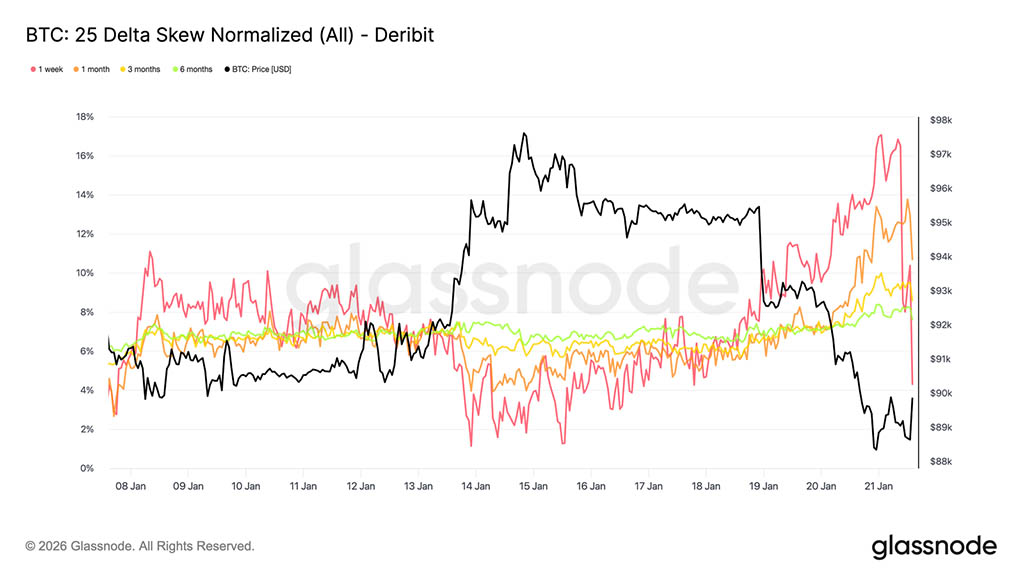

Краткосрочная асимметрия цен резко колеблется

Подобно подразумеваемой волатильности ATM, краткосрочная асимметрия возглавила корректировку, при этом дельта-асимметрия в 25% за одну неделю резко сместилась в сторону опционов пут после того, как неделю назад находилась близко к равновесию.

За прошедшую неделю дельта-асимметрия за одну неделю сместилась примерно на 16 пунктов волатильности в сторону пут-опционов, достигнув почти 17-процентной доли пут-опционов. Асимметрия за один месяц также отреагировала, в то время как опционы с более длительными сроками погашения остаются в зоне пут-опционов, лишь незначительно смещаясь в сторону снижения.

Когда асимметрия настолько резко меняется, это часто совпадает с локальными крайностями, когда позиции становятся переполненными, а рынок с трудом продвигается в одном направлении. После выступлений Трампа в Давосе потенциал снижения снизился и стал монетизированным, а асимметрия начала возвращаться в исходное положение почти так же быстро, как и росла.

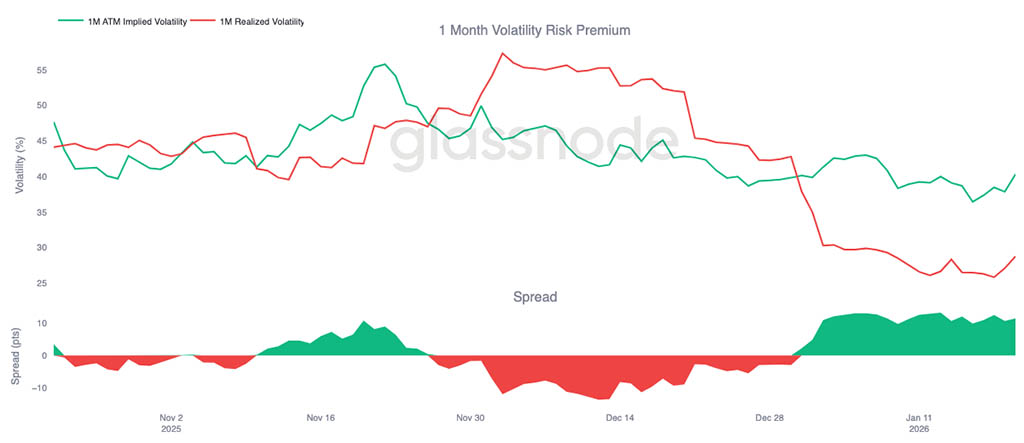

Премия за риск волатильности остается высокой

Премия за риск волатильности за один месяц остается положительной, как и с начала года. Несмотря на то, что подразумеваемая волатильность исторически низка в абсолютном выражении, она продолжает оцениваться выше фактической волатильности. Другими словами, опционы по-прежнему дороги по сравнению с фактическим изменением цены, которое произошло.

Премия за риск волатильности отражает разницу между подразумеваемой и реализованной волатильностью. Положительная премия означает, что продавцы опционов получают компенсацию за принятие риска волатильности. Это создает благоприятные условия для стратегий коротких позиций по волатильности, где удержание коротких позиций по гамме приносит доход до тех пор, пока реализованные движения остаются ограниченными.

Эта динамика усиливает сжатие волатильности. Пока продажа волатильности остается прибыльной, все больше участников готовы в ней участвовать, поддерживая подразумеваемую волатильность на стабильном уровне. По состоянию на 20 января спред волатильности за один месяц составлял около 11,5 пунктов в пользу продавцов, что подчеркивает, насколько благоприятными остаются текущие условия для поведения продавцов волатильности.

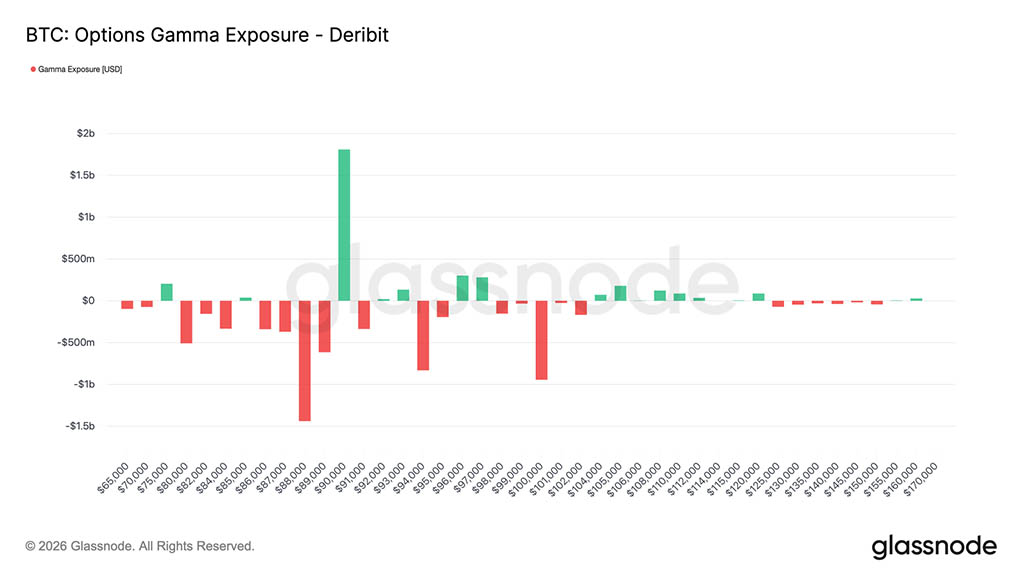

Позиционирование дилерской гаммы имеет меньшую ориентацию

Гамма-позиционирование дилеров помогает определить структурные факторы, влияющие на краткосрочное поведение цен. Последние данные показывают, что покупатели активно стремятся к защите от падения, опуская гамму коротких позиций дилеров ниже уровня $90000. В то же время некоторые покупатели финансировали эту защиту за счет продаж вверх, в результате чего гамма длинных позиций дилеров оказалась выше этого ключевого уровня $90000.

Это создает асимметричную ситуацию. Ниже $90000, если дилеры занимают короткие позиции по гамме, это означает, что нисходящие движения могут ускоряться по мере корректировки хеджирования путем продажи фьючерсов или спотовых контрактов. Выше $90000, если дилеры занимают длинные позиции по гамме, это создает стабилизирующий фактор, поскольку ралли, как правило, встречают потоки хеджирования, которые сдерживают дальнейшее развитие событий.

В результате динамика цен остается нестабильной ниже $90000, а сам этот уровень, вероятно, будет выступать в качестве точки трения. Для устойчивого восстановления потребуется достаточный импульс и уверенность, чтобы поглотить потоки хеджирования дилеров и сместить гамму вверх.

Заключение

Биткоин по-прежнему находится в режиме низкой активности, и динамика цены определяется скорее отсутствием давления, чем активной уверенностью. Данные в блокчейне продолжают отражать избыток предложения и хрупкую структурную поддержку, в то время как спотовые потоки, хотя и улучшаются, еще не перешли в устойчивое накопление.

Институциональный и корпоративный спрос остается осторожным, при этом приток средств в казначейские облигации стабилизировался на уровне, близком к нейтральному, а активность сосредоточена в отдельных сделках. Участие в деривативах остается низким, объем фьючерсных сделок сократился, а использование кредитного плеча снизилось, что усиливает ситуацию низкой ликвидности, в которой цена становится все более чувствительной к незначительным изменениям позиций.

Рынки опционов отражают эту сдержанность. Переоценка волатильности ограничивается ближним рынком, спрос на хеджирование нормализовался, а повышенная премия за риск волатильности продолжает удерживать подразумеваемую волатильность.

В целом, рынок, похоже, спокойно формирует базу, консолидируясь не за счет чрезмерного участия, а за счет паузы в уверенности, пока инвесторы ждут следующего катализатора, который разблокирует более широкое взаимодействие.

Читайте также: