Биткоин вошел в новый год с позитивным настроем, достигнув двух последовательных более высоких максимумов и поднявшись до отметки в $95600. Однако этот рост в начале года привел цену непосредственно в исторически значимую зону предложения.

Оригинальный отчет Glassnode (английский язык).

Вводное резюме

- Биткоин по-прежнему находится в режиме консолидации с низкой волатильностью, при этом сжатые диапазоны маскируют растущую базовую хрупкость и неопределенность в отношении направления движения.

- На рынках опционов по-прежнему закладывается повышенная выпуклость вниз, что свидетельствует о сохранении высокого спроса на риски, чреватые негативными последствиями, несмотря на улучшение позиций на спотовом и производном рынках.

- Риск волатильности откладывается, а не устраняется, что делает рынок уязвимым для резкой переоценки в случае изменения условий ликвидности.

- Институциональные потоки средств на балансах стабилизировались после полного цикла снижения рисков, однако накопление остается неравномерным и обусловлено скорее отдельными событиями, чем структурной устойчивостью.

- Поведение на спотовом рынке стало позитивным: потоки на Binance и на всех биржах перешли в режим преимущественно покупок, а давление со стороны продавцов на Coinbase существенно ослабло.

- Недавний рост до уровня около $96000 был механически обусловлен сжатием коротких позиций на рынке деривативов при сравнительно небольшом объеме фьючерсных сделок.

- Распределение средств долгосрочных держателей замедлилось, при этом кластеры себестоимости и доверительные интервалы формируют формирующийся структурный нижний предел цен.

- В целом, направление развития рынка по-прежнему в значительной степени зависит от условий ликвидности и позиционирования на рынке производных инструментов до тех пор, пока не возобновится устойчивое накопление спотовых активов.

Анализ блокчейн-данных

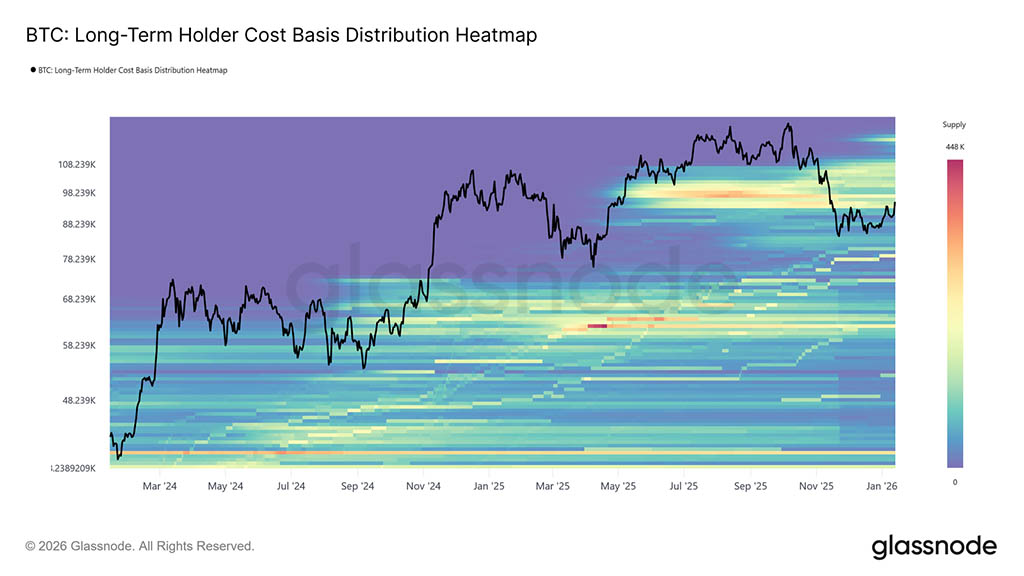

Биткоин вошел в новый год с позитивным импульсом, достигнув двух последовательных более высоких максимумов и поднявшись до отметки в $95600. Однако этот рост в начале года привел цену непосредственно в исторически значимую зону предложения. Текущий рыночный уровень находится в плотном скоплении активов долгосрочных держателей, накопленных в период с апреля по июль 2025 года, период, отмеченный устойчивым распределением вблизи циклических максимумов.

Как показано на тепловой карте распределения себестоимости долгосрочных держателей, отскоки с ноября 2025 года неоднократно останавливались на нижней границе этого кластера, охватывающего примерно от $93000 до $110000. Каждая попытка роста сталкивалась с новым давлением со стороны продавцов, что препятствовало устойчивому структурному восстановлению цены.

Этот регион неизменно выступал в качестве переходного барьера, отделяя фазы коррекции от устойчивых бычьих режимов. Поскольку цена снова давит на этот избыточный объем предложения, рынок теперь сталкивается с привычным испытанием на устойчивость, где поглощение распределения прибыли долгосрочных держателей остается необходимым условием для любого более широкого разворота тренда.

Уверенность по себестоимости

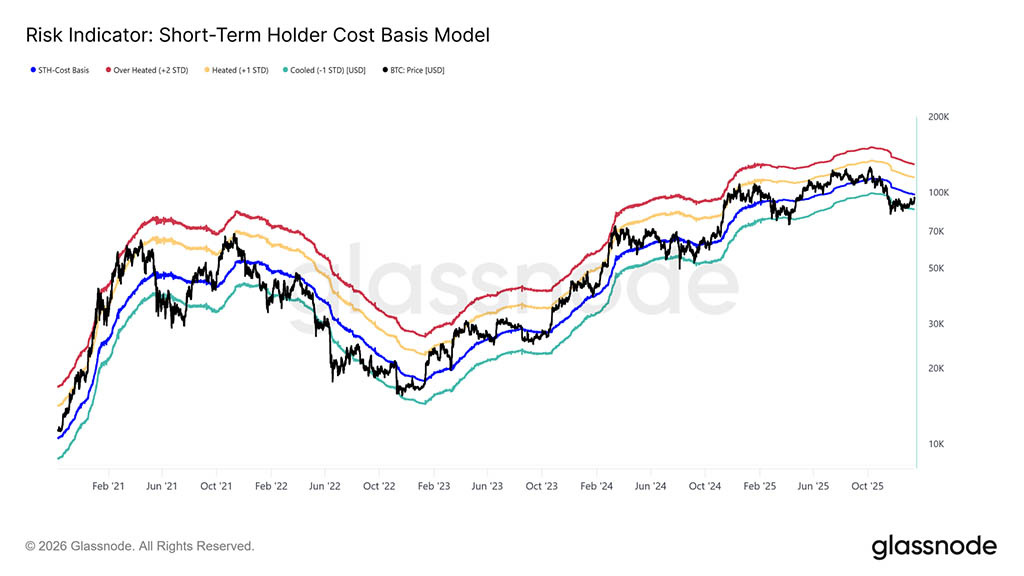

В условиях возобновившегося давления со стороны крупнейших покупателей внимание переключается на себестоимость краткосрочных инвестиций, которая в настоящее время составляет $98300. Этот уровень представляет собой совокупную цену входа недавних инвесторов и служит важным показателем уверенности рынка. Устойчивая торговля выше этого порога будет указывать на то, что новый спрос поглощает избыточное предложение, позволяя недавним покупателям оставаться прибыльными.

Исторически сложилось так, что возвращение к уровню, превышающему базис краткосрочных держателей, и его удержание знаменовали переход от коррекционных фаз к более устойчивым восходящим трендам. И наоборот, неоднократная неспособность стабилизироваться выше этого уровня рискует усилить защитное поведение среди новых участников. Таким образом, способность цены консолидироваться выше $98300 остается необходимым условием для восстановления уверенности в продолжении тренда и создания основы для устойчивого ралли.

Распределение LTH замедляется

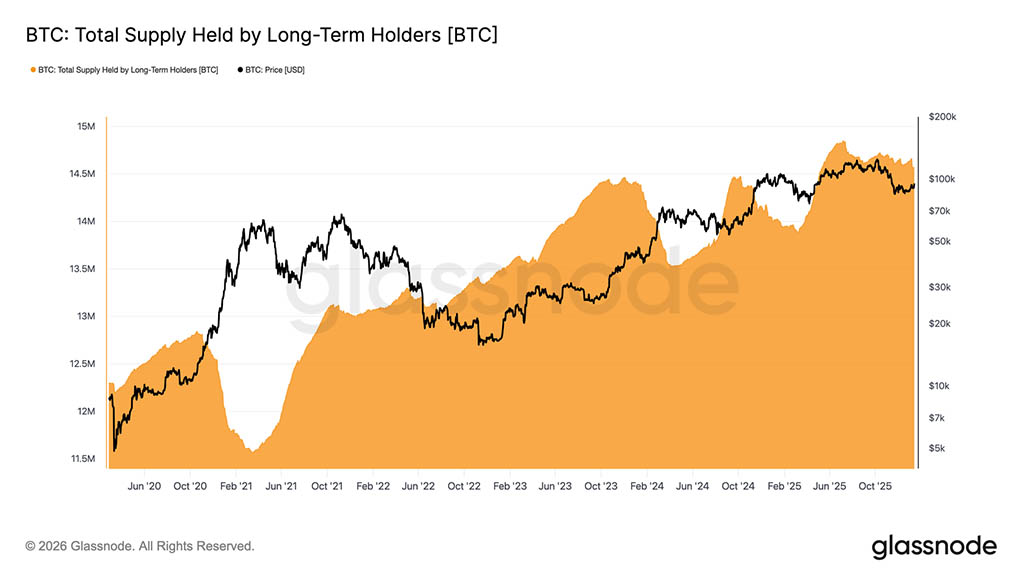

Поскольку цена оказывает давление на долгосрочное предложение держателей, внимание переключается на то, ускоряют ли эти инвесторы распределение или начинают ослаблять давление со стороны продавцов. Полезным показателем является общий объем предложения, хранящегося у долгосрочных держателей, который отражает баланс между монетами, срок погашения которых превышает примерно 155 дней, и монетами, которые уже потрачены.

В настоящее время предложение со стороны долгосрочных держателей продолжает снижаться, но темпы снижения существенно замедлились по сравнению с агрессивным распределением, наблюдавшимся в течение 3-го и 4-го кварталов 2025 года. Это указывает на то, что долгосрочные держатели по-прежнему остаются чистыми продавцами, хотя интенсивность их продаж снижается.

Для устойчивого роста рынка необходимо, чтобы он перешел в режим, при котором предложение облигаций с истекающим сроком погашения превышает расходы долгосрочных держателей. Такой сдвиг приведет к увеличению предложения облигаций с истекающим сроком погашения, что в последний раз наблюдалось в периоды с августа 2022 по сентябрь 2023 года и с марта 2024 по июль 2025 года, предшествовавшие более сильным и устойчивым восстановлениям тренда.

Спрос против распределения

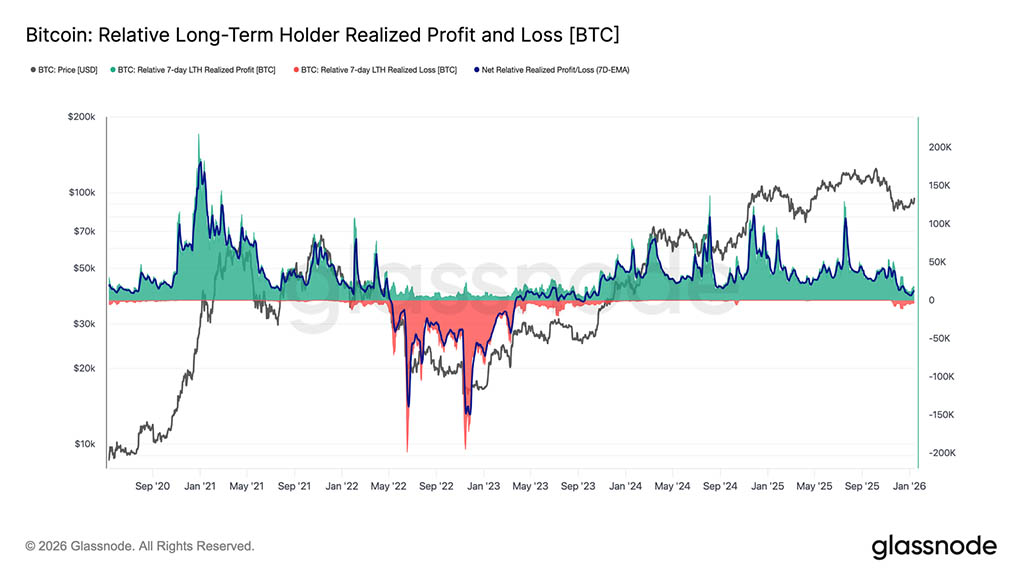

В целом, долгосрочные держатели, накопившие активы во втором квартале 2025 года, остаются наиболее вероятным источником давления со стороны продавцов, если цена решительно пробьет верхний сегмент предложения. Их поведение хорошо отражается в показателе чистой реализованной прибыли и убытков долгосрочных держателей, который в настоящее время свидетельствует о значительно более сдержанном режиме распределения прибыли.

В настоящее время долгосрочные держатели получают примерно 12,8 тыс. BTC в неделю чистой прибыли, что представляет собой существенное замедление по сравнению с пиками цикла, превышавшими 100 тыс. BTC в неделю. Это замедление свидетельствует о том, что фиксация прибыли остается активной, но гораздо менее агрессивной, чем во время предыдущих фаз распределения.

Дальнейшие действия будут зависеть, прежде всего, от способности спроса поглотить это предложение, особенно со стороны инвесторов, накопивших средства во втором квартале 2025 года. Неспособность удержаться выше истинного среднего уровня рынка (около 81 тыс. долларов) в долгосрочной перспективе значительно увеличит риск более глубокой фазы капитуляции, напоминающей период с апреля 2022 года по апрель 2023 года.

Перезагрузка институциональных потоков

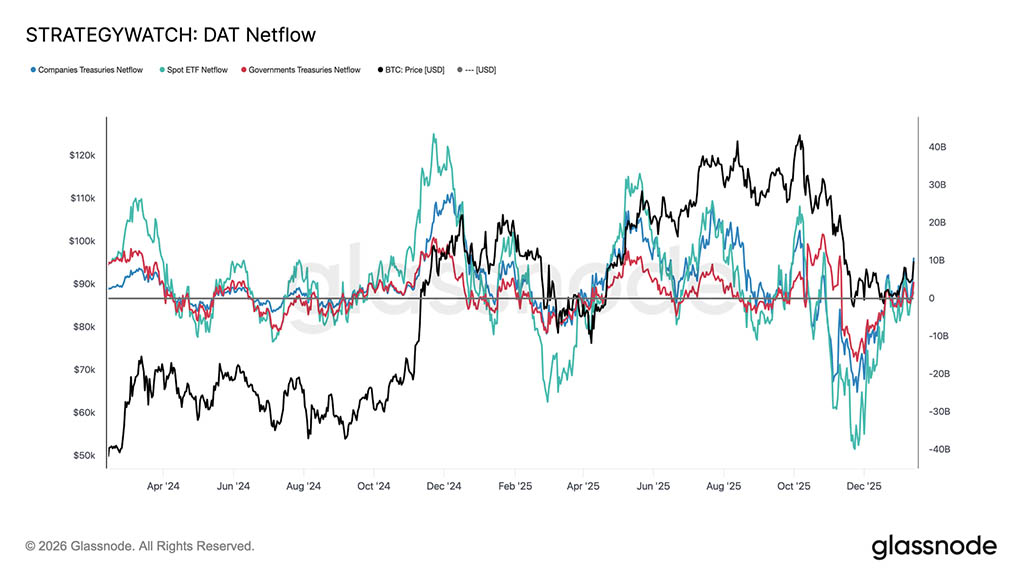

За последние несколько месяцев потоки средств на балансы институциональных инвесторов претерпели полную перестройку. После длительного периода значительного оттока средств из спотовых ETF, корпоративных и суверенных фондов чистый отток стабилизировался, что свидетельствует о явном истощении давления со стороны продавцов, ориентированных на долгосрочные структурные инвестиции.

Спотовые ETF первыми развернулись, вернувшись в положительную зону и вновь утвердившись в качестве основного маржинального покупателя. С момента своего создания спотовые ETF играли важную роль на каждом этапе экономического роста, и возобновление притока средств свидетельствует о том, что инвесторы, распределяющие реальные деньги, снова начинают наращивать свою долю на рынке, а не просто торговать волатильностью.

Потоки средств в корпоративные и государственные казначейства также стабилизировались, приток средств наблюдается спорадически в периоды консолидации. Однако накопление остается неравномерным и зависит скорее от отдельных событий, чем от постоянной активности.

В таких условиях спрос со стороны балансовых компаний выступает скорее в роли стабилизатора цен, чем двигателя роста, в результате чего краткосрочные тенденции становятся все более чувствительными к позиционированию на рынке производных инструментов и краткосрочным условиям ликвидности.

Точечные потоки становятся конструктивными

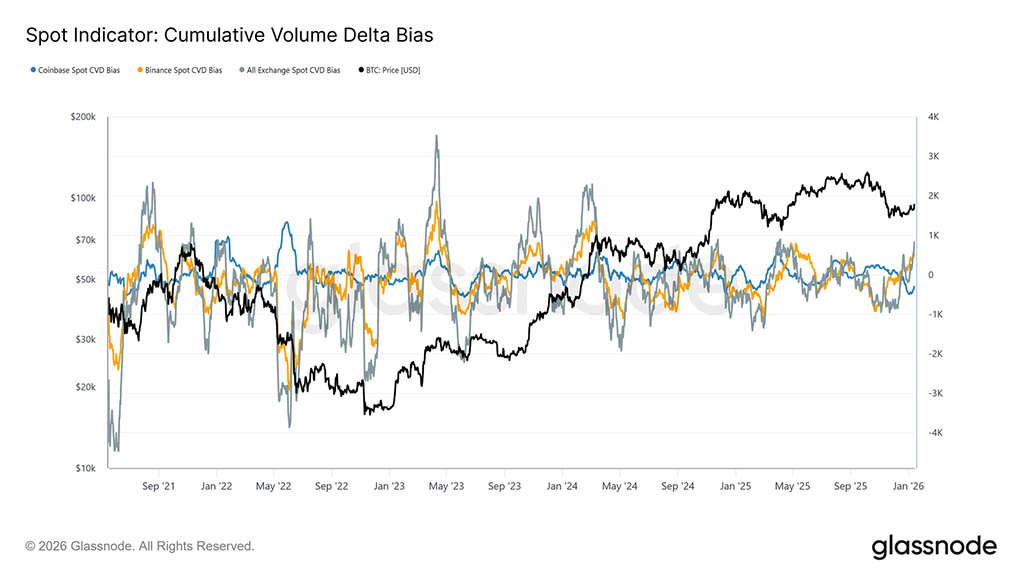

Поведение на спотовом рынке начало улучшаться после недавнего спада: показатели CVD на Binance и на всех биржах снова сместились в сторону преимущественного спроса. Это отражает отход от постоянного давления со стороны продавцов и сигнализирует о том, что участники рынка снова поглощают предложение, а не распределяют его в пользу роста.

В то же время Coinbase, которая на протяжении всей консолидации была наиболее стабильным источником агрессивной активности продавцов, существенно замедлила свою распродажу. Смягчение условий распределения, осуществляемого Coinbase, устранило ключевой источник избыточного предложения, что помогло стабилизировать цену и подготовить почву для дальнейшего роста.

Хотя активность на спотовом рынке пока не демонстрирует устойчивого, агрессивного накопления, обычно наблюдаемого во время фаз полного расширения тренда, переход обратно к чистой покупательской активности на основных площадках представляет собой конструктивный структурный сдвиг.

Трейдеры фьючерсов сжимают короткие позиции

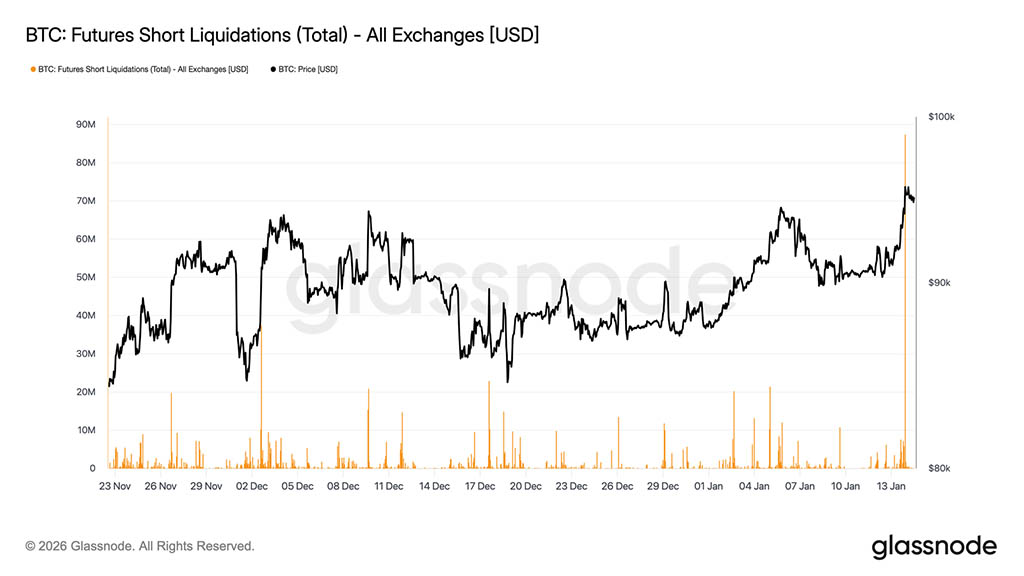

Хотя продвижение к отметке в $96000 было механически подкреплено ликвидацией коротких позиций, оно также происходило на относительно небольшом объеме операций с производными инструментами. Оборот фьючерсов оставался значительно ниже высокого уровня, наблюдавшегося на протяжении большей части 2025 года, даже несмотря на то, что цены вернулись к более высоким уровням.

Это указывает на то, что прорыв произошел в условиях сравнительно низкой ликвидности, где незначительные изменения позиций смогли вызвать непропорционально сильную реакцию цен. На практике для того, чтобы вытеснить игроков на коротких позициях с рынка и поднять цену через сопротивление, не потребовалось значительного притока нового капитала.

Таким образом, рынок зависит от того, смогут ли спотовый спрос и устойчивый объем торгов поддержать дальнейшее развитие событий, или же ралли рискует затихнуть после того, как будет исчерпано механическое давление покупателей, вызванное принудительным закрытием сделок.

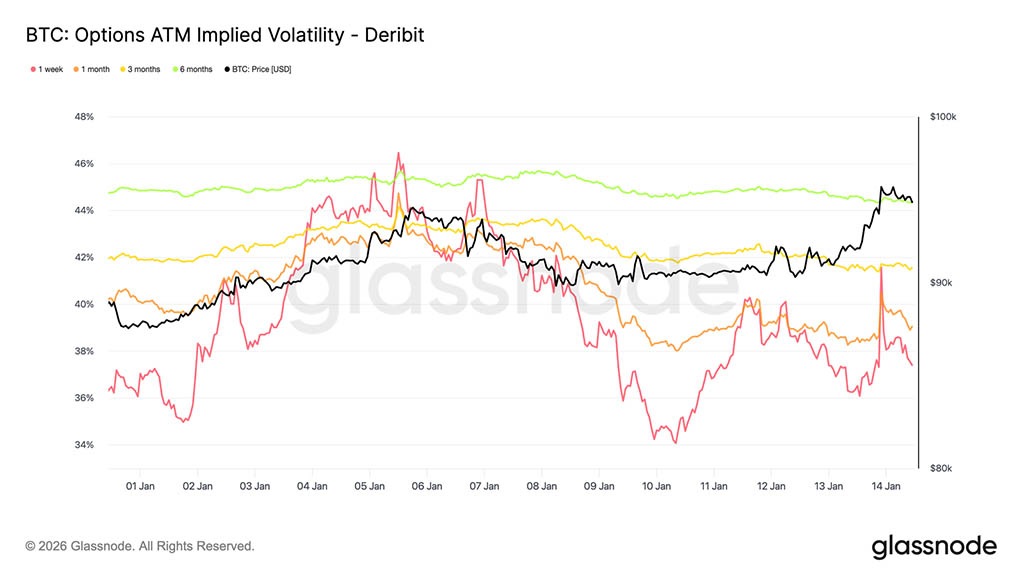

Низкая волатильность, нерешенный риск

Подразумеваемая волатильность остается низкой по всей кривой, что подтверждает спокойствие, наблюдаемое в последнее время в динамике цен. Долгосрочные контракты снижаются, в то время как краткосрочная подразумеваемая волатильность реагирует более непосредственно на спотовые движения. Однако эти реакции на краткосрочные контракты не распространяются вверх по кривой, что указывает на ограниченный спрос на краткосрочные выпуклые контракты.

Это не означает, что неопределенность исчезла. Скорее, это говорит о том, что риск откладывается. Рынок опционов не выражает уверенности, а скорее считает, что любое значимое изменение цен, скорее всего, произойдет позже, чем немедленно.

Волатильность постепенно возрастает с увеличением срока погашения, что указывает на неопределенность, связанную скорее со временем, чем с конкретным краткосрочным катализатором. Структура сроков погашения корректируется по уровню, а не по форме, что соответствует рынку, который ожидает краткосрочной стабильности, оставаясь при этом подверженным скрытым рискам.

Это важно, потому что волатильность, подавляемая позиционированием, а не ясностью ситуации, как правило, резко переоценивается при изменении условий.

Асимметрия снижения цен остается устойчивой

Хотя общая волатильность остается низкой, асимметрия продолжает влиять на цену рисков снижения. Дельта-асимметрия в 25 пунктов по-прежнему смещена в сторону пут-опционов, особенно со средними и более длительными сроками погашения, что указывает на сохраняющийся спрос на долгосрочные защитные инструменты от снижения цены, даже несмотря на стабилизацию спотового рынка и возвращение к уровню $95000.

Это отражает ситуацию на рынке, где инвесторы готовы нести риски, но не желают делать это без страхования. Защита поддерживается, а не агрессивно наращивается, что свидетельствует скорее об осторожности, чем о стрессе. Асимметрия краткосрочных опционов ненадолго приблизилась к равновесию, прежде чем снова сместиться в сторону опционов пут, в то время как асимметрия долгосрочных опционов практически не отреагировала на возвращение выше отметки $95000.

Сосуществование низкой волатильности и отрицательной асимметрии подчеркивает ключевое противоречие. Участники рынка не готовятся к немедленному снижению цен, но продолжают платить за асимметричную защиту.

Такое сочетание типично для рынков, торгующихся в ограниченном диапазоне, где риски признаются, но не ожидаются в немедленном их проявлении.

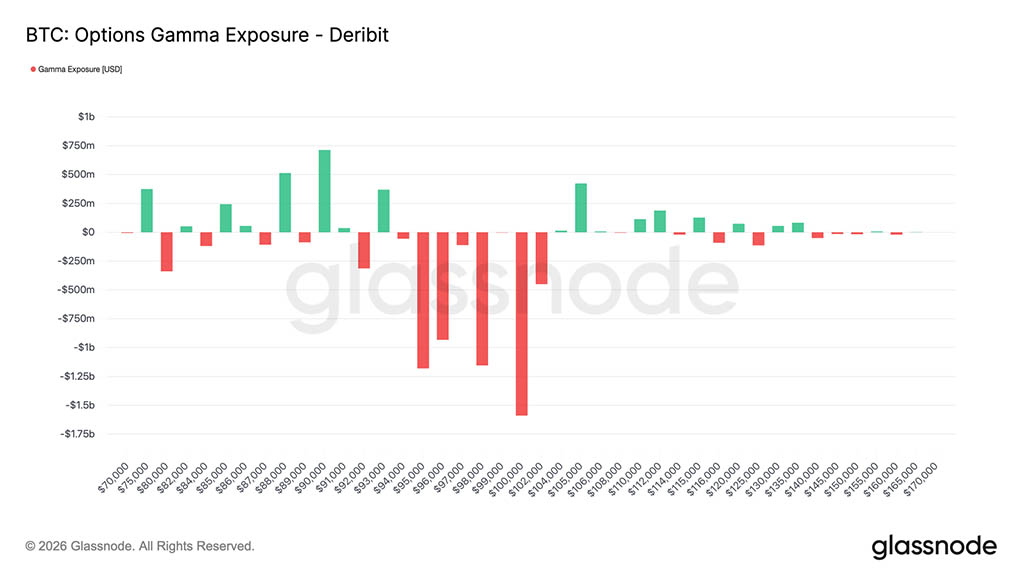

Кратковременная гамма-активность и хрупкая стабильность

Текущее распределение страйков приводит к тому, что дилеры открывают короткие позиции по гамме вокруг спотового значения, изменяя краткосрочную динамику рынка. В условиях коротких позиций по гамме потоки хеджирования больше не поглощают ценовые движения. Вместо этого они, как правило, усиливают их, при этом дилеры покупают на растущих ценах и продают на падающих.

На момент публикации спотовая торговля находилась в районе $95000–$96000, что соответствует короткой гамма-зоне, простирающейся примерно от $94000 до $104000. В этом диапазоне устойчивое движение цены, поддерживаемое объемом торгов, с большей вероятностью вызовет направленные хеджирующие потоки, увеличивая потенциал для более быстрого движения к близлежащим высокодоходным страйкам, включая уровень $100000.

Такая структура создает хрупкую форму стабильности. Волатильность может оставаться низкой, пока цена находится под контролем, но как только импульс нарастает, движения, скорее всего, ускорятся, а не ослабнут. В этом контексте спокойное поведение цены отражает скорее позиционирование, чем баланс, что делает рынок более уязвимым для резких переоценок, чем для постепенной корректировки.

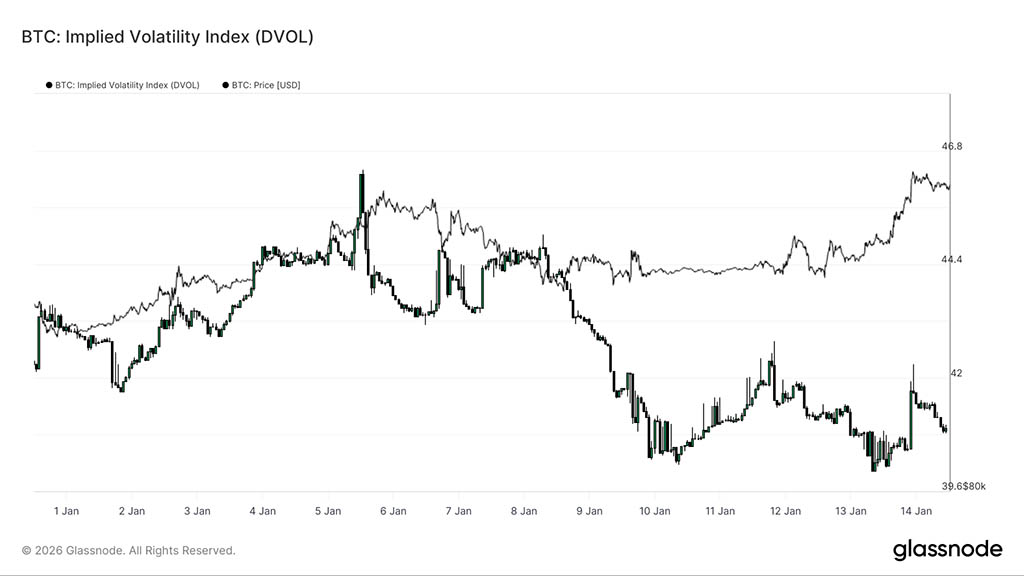

DVOL подтверждает, что волатильность откладывается

Индекс подразумеваемой волатильности (DVOL) дает общее представление о подразумеваемой неопределенности опционов, агрегируя волатильность по страйкам и срокам погашения. В отличие от подразумеваемой волатильности «в деньгах», которая отражает цену в определенной точке кривой, DVOL показывает, какой уровень волатильности рынок в целом учитывает.

В настоящее время DVOL остается относительно низким и находится в пределах заданного диапазона, даже несмотря на то, что спотовый рынок прошел ключевые уровни. Это подтверждает то, что уже предполагают срочная структура и асимметрия: рынок опционов не платит за немедленную волатильность. Неопределенность признается, но она не выражается в более высоком совокупном ценообразовании на волатильность.

Важно отметить, что это низкое значение DVOL совпадает с асимметрией, смещенной в сторону снижения, и короткими позициями по гамме вблизи спотового уровня. Таким образом, волатильность не сжимается стабилизирующими потоками хеджирования, а просто откладывается на поверхностном уровне. Такое сочетание создает условия, при которых волатильность может оставаться в спящем состоянии, но резко изменить цену, как только катализатор заставит скорректировать позиции.

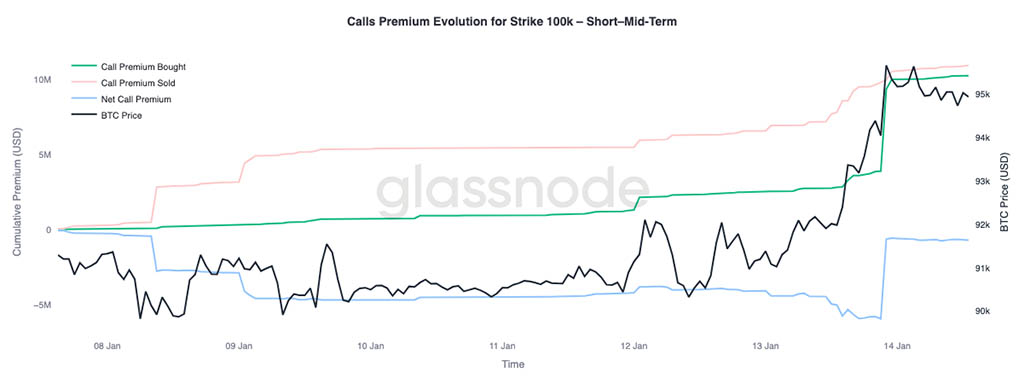

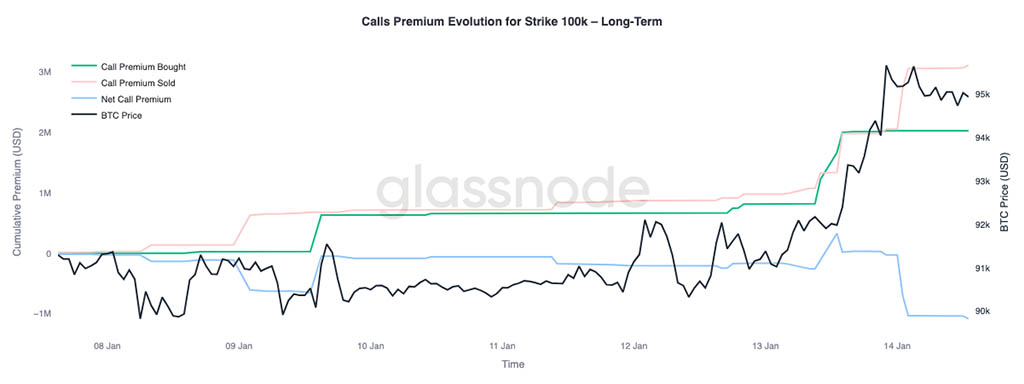

Динамика приммии по опционал колл сигнализируют о уловном росте

Более детальный анализ динамики премии по опционам колл с ценой исполнения $100000 выявляет явное расхождение в зависимости от срока погашения. Этот уровень остается следующим важным психологическим порогом, и потоки опционов показывают, как рынок позиционируется вокруг него.

В случае краткосрочных и среднесрочных контрактов, сроком примерно до трех месяцев, купленная премия по опционам колл значительно превышала проданную премию по опционам колл. Этот дисбаланс привел к росту чистой премии по опционам колл, что указывает на активный спрос на перспективные активы с близким сроком погашения по мере приближения спотового уровня к целевому. Напротив, в случае долгосрочных контрактов наблюдается противоположная ситуация. По мере роста спотового рынка более высокие премии по опционам колл на более поздних сроках использовались как возможности для продажи активов с целью повышения цены.

Такое разделение указывает на то, что рынок готовится к потенциальному повторному тестированию уровня $100000, одновременно выражая сомнения в возможности устойчивого удержания выше этого уровня в долгосрочной перспективе. В краткосрочной перспективе целевой показатель роста находится в стадии тактического планирования, но монетизация осуществляется на более длительных сроках.

Заключение

Биткоин вступил в переходную фазу, отмеченную стабилизацией структурных потоков, улучшением поведения на спотовом рынке и комплексом производных инструментов, все еще подверженным риску отложенной волатильности. Распределение средств долгосрочных держателей замедлилось, потоки средств на институциональные балансы стабилизировались, а спотовые рынки начали снова переходить к режимам, ориентированным на покупки, что говорит о том, что большая часть давления со стороны продавцов конца 2025 года уже поглощена.

Однако недавний рост до уровня около $96000 был обусловлен скорее динамикой механического позиционирования, чем общим органическим спросом. Ликвидность фьючерсов остается низкой, а участие на спотовом рынке, хотя и улучшается, пока не демонстрирует устойчивого накопления, обычно наблюдаемого во время полного расширения тренда.

В перспективе на первый квартал общая ситуация выглядит все более благоприятной. С ослаблением давления со стороны продавцов и отсрочкой, а не полным устранением риска волатильности, относительно скромный приток средств может снова вызвать значительную реакцию цен. Если спотовое накопление и институциональный спрос со стороны ETF продолжат восстанавливаться, текущая фаза консолидации может послужить основой для возобновления восходящего тренда.

Читайте также: